32013R0549[1]

Az Európai Parlament és a Tanács 549/2013/EU rendelete ( 2013. május 21. ) az Európai Unió-beli nemzeti és regionális számlák európai rendszeréről

AZ EURÓPAI PARLAMENT ÉS A TANÁCS 549/2013/EU RENDELETE

(2013. május 21.)

az Európai Unió-beli nemzeti és regionális számlák európai rendszeréről

(EGT-vonatkozású szöveg)

1. cikk

Tárgy

(1) Ez a rendelet létrehozza a számlák 2010. évi európai rendszerét (a továbbiakban: az ESA 2010 vagy az ESA).

(2) Az ESA 2010 a következőket tartalmazza:

a) azon közös előírások, fogalommeghatározások, osztályozások és számviteli szabályok módszertana (A. melléklet), amelyeket - a 3. cikkben előírt eredményekkel együtt - az Unió céljaira összehasonlítható módon összeállított számlákhoz és táblázatokhoz kell felhasználni;

b) az azokat a határidőket meghatározó program (B. melléklet), amelyeken belül a tagállamoknak az a) pontban említett módszertan szerint összeállított számlákat és táblázatokat a Bizottság (Eurostat) részére továbbítaniuk kell.

(3) Az 5. és 10. cikk sérelme nélkül, ezt a rendeletet minden olyan uniós jogi aktusra alkalmazni kell, amely az ESA-ra vagy annak fogalommeghatározásaira hivatkozik.

(4) Ez a rendelet egyetlen tagállamot sem kötelez arra, hogy saját céljaira összeállított számláihoz az ESA 2010-et használja.

2. cikk

Módszertan

(1) Az 1. cikk (2) bekezdésének a) pontjában említett, ESA 2010 szerinti módszertant az A. melléklet tartalmazza.

(2) A Bizottság felhatalmazást kap arra, hogy a 7. cikknek megfelelően felhatalmazáson alapuló jogi aktusokat fogadjon el az ESA 2010 szerinti módszertan módosítására vonatkozóan, annak érdekében, hogy pontosítsa és javítsa e módszertan tartalmát az összehangolt értelmezés, illetve a nemzetközi összehasonlíthatóság biztosítása érdekében, feltéve, hogy e felhatalmazáson alapuló jogi aktusok nem változtatják meg a módszertan alapját jelentő fogalmakat, végrehajtásuk nem kíván további forrásokat az európai statisztikai rendszerben adatokat előállítóktól, és nem okozzák a saját források módosulását.

(3) Amennyiben kétség merül fel az ESA 2010 számviteli szabályainak helyes végrehajtását illetően, az érintett tagállamnak felvilágosítást kell kérnie a Bizottságtól (Eurostat). A Bizottság (Eurostat) haladéktalanul megvizsgálja a kérdést, és közli az érintett tagállammal és az összes többi tagállammal a kért felvilágosítással kapcsolatos javaslatát.

(4) A tagállamok az A. mellékletben leírt módszertan szerint végzik el a nemzeti számlákban a pénzügyi közvetítői szolgáltatás közvetett módon mért díjának (FISIM) kiszámítását és elosztását. A Bizottság felhatalmazást kap arra, hogy a 7. cikknek megfelelően 2013. szeptember 17. előtt felhatalmazáson alapuló jogi aktust fogadjon el, amely rögzíti a FISIM kiszámításának és elosztásának módosított módszertanát. Az e bekezdés szerinti felhatalmazásának gyakorlása során a Bizottság biztosítja, hogy az ilyen, felhatalmazáson alapuló jogi aktusok ne rójanak újabb jelentős adminisztratív terhet a tagállamokra vagy az adatszolgáltatókra.

(5) A kutatás-fejlesztési kiadásokat a tagállamok bruttó állóeszköz-felhalmozásként veszik számba. A Bizottság felhatalmazást kap arra, hogy a 7. cikknek megfelelően felhatalmazáson alapuló jogi aktust fogadjon el a kutatás-fejlesztésre vonatkozó tagállami ESA 2010-es adatok megbízhatóságának és összehasonlíthatóságának biztosítása érdekében. Az e bekezdés szerinti felhatalmazásának gyakorlása során a Bizottság biztosítja, hogy az ilyen, felhatalmazáson alapuló jogi aktusok ne rójanak újabb jelentős adminisztratív terhet a tagállamokra vagy az adatszolgáltatókra.

3. cikk

Adattovábbítás a Bizottságnak

(1) A tagállamok a B. mellékletben meghatározott számlákat és táblázatokat az egyes táblázatokra vonatkozóan meghatározott határidőkön belül továbbítják a Bizottságnak (Eurostat).

(2) A tagállamok a Bizottság által meghatározott adatcsereszabványnak és egyéb gyakorlati eljárásoknak megfelelően továbbítják a Bizottságnak az ebben a rendeletben előírt adatokat és metaadatokat.

Az adatokat elektronikusan kell továbbítani vagy feltölteni a Bizottság egypontos adatbeviteli rendszerébe. Az adatcsereszabványt és az adattovábbításra vonatkozó egyéb gyakorlati részleteket a Bizottság határozza meg végrehajtási jogi aktusok útján. Ezeket a végrehajtási jogi aktusokat a 8. cikk (2) bekezdésében említett vizsgálóbizottsági eljárás keretében kell elfogadni.

4. cikk

Minőségértékelés

(1) E rendelet alkalmazása tekintetében az e rendelet 3. cikkének megfelelően továbbítandó adatokra a 223/2009/EK rendelet 12. cikkének (1) bekezdésében foglalt minőségi kritériumok alkalmazandók.

(2) A 3. cikknek megfelelően továbbítandó adatok minőségéről a tagállamok jelentést nyújtanak be a Bizottságnak (Eurostat).

(3) Az (1) bekezdésben említett minőségi kritériumoknak az e rendelet hatálya alá tartozó adatokra történő alkalmazása során a minőségjelentések módozatait, szerkezetét, gyakoriságát és értékelési mutatóit a Bizottság határozza meg végrehajtási jogi aktusok útján. Ezeket a végrehajtási jogi aktusokat a 8. cikk (2) bekezdésében említett vizsgálóbizottsági eljárás keretében kell elfogadni.

(4) A Bizottság (Eurostat) értékeli a továbbított adatok minőségét.

5. cikk

Az alkalmazás és az első adattovábbítás időpontja

(1) Az ESA 2010-et először a B. melléklet szerint összeállított, 2014. szeptember 1-jétől továbbítandó adatokra kell alkalmazni.

(2) Az adatokat a B. mellékletben meghatározott határidőkön belül kell továbbítani a Bizottságnak (Eurostat).

(3) Az (1) bekezdésnek megfelelően az ESA 2010 alapján történő első adattovábbításig a tagállamok továbbra is az ESA 95 alkalmazásával összeállított számlákat és táblázatokat küldik meg a Bizottságnak (Eurostat).

(4) A Bizottság és az érintett tagállamok - az Európai Közösségek saját forrásainak rendszeréről szóló 2007/436/EK, Euratom határozat végrehajtásáról szóló, 2000. május 22-i 1150/2000/EK, Euratom tanácsi rendelet ( 1 ) 19. cikkének sérelme nélkül - ellenőrzik e rendelet helyes alkalmazását, és ezen ellenőrzések eredményét az e rendelet 8. cikkének (1) bekezdésében említett bizottság elé terjesztik.

6. cikk

Eltérések

(1) Amennyiben a nemzeti statisztikai rendszerekben az (EU) 2023/734 európai parlamenti és tanácsi rendelet ( 2 ) alkalmazása jelentős átalakításokat igényel, a Bizottság végrehajtási jogi aktusok útján legfeljebb hároméves időtartamra ideiglenes eltéréseket engedélyez a tagállamoknak. Ezeket a végrehajtási jogi aktusokat az e rendelet 8. cikkének (2) bekezdésében említett vizsgálóbizottsági eljárás keretében kell elfogadni.

(2) A Bizottság az (1) bekezdés szerinti eltérést csak azon időszakra engedélyezi, amelyre az érintett tagállamnak a statisztikai rendszereinek korrekciójához szüksége van. A tagállam GDP-jének az uniós vagy euroövezeti GDP-hez viszonyított aránya önmagában nem indokolja eltérés engedélyezését. A Bizottság adott esetben támogatást nyújt az érintett tagállamoknak abban, hogy biztosítsák statisztikai rendszereik megfelelő átalakításait.

(3) Az (1) és a (2) bekezdésben meghatározott célból az érintett tagállamok 2023. július 26-ig megfelelően indokolt kérelmet nyújtanak be a Bizottsághoz.

7. cikk

A felhatalmazás gyakorlása

(1) A Bizottság az e cikkben meghatározott feltételek mellett felhatalmazást kap felhatalmazáson alapuló jogi aktus elfogadására.

(2) A Bizottság 2. cikk (2) és (5) bekezdésében említett, felhatalmazáson alapuló jogi aktusok elfogadására vonatkozó felhatalmazása ötéves időtartamra szól 2013. július 16-tól kezdődő hatállyal. A Bizottság 2. cikk (4) bekezdésében említett, felhatalmazáson alapuló jogi aktusok elfogadására vonatkozó felhatalmazása kéthónapos időtartamra szól 2013. július 16-tól kezdődő hatállyal. A Bizottság legkésőbb kilenc hónappal az ötéves időtartam vége előtt jelentést készít a felhatalmazásról. Amennyiben az Európai Parlament vagy a Tanács nem ellenzi a meghosszabbítást legkésőbb három hónappal az egyes időtartamok vége előtt, akkor a felhatalmazás hallgatólagosan meghosszabbodik a korábbival megegyező időtartamra.

(3) Az Európai Parlament vagy a Tanács bármikor visszavonhatja a 2. cikk (2), (4) és (5) bekezdésében említett felhatalmazást.

A visszavonásról szóló határozat megszünteti az abban megjelölt felhatalmazást. A határozat az Európai Unió Hivatalos Lapjában való kihirdetését követő napon vagy a benne megjelölt későbbi időpontban lép hatályba. A határozat nem érinti a már hatályban lévő, felhatalmazáson alapuló jogi aktusok érvényességét.

(4) A Bizottság a felhatalmazáson alapuló jogi aktus elfogadását követően haladéktalanul és egyidejűleg értesíti az Európai Parlamentet és a Tanácsot e jogi aktus elfogadásáról.

(5) A 2. cikk (2), (4) és (5) bekezdésének értelmében elfogadott, felhatalmazáson alapuló jogi aktus csak akkor lép hatályba, ha az Európai Parlamentnek és a Tanácsnak a jogi aktusról való értesítését követő három hónapon belül sem az Európai Parlament, sem a Tanács nem emelt ellene kifogást, illetve, ha az említett időtartam lejártát megelőzően mind az Európai Parlament, mind a Tanács arról tájékoztatta a Bizottságot, hogy nem fog kifogást emelni. Az Európai Parlament vagy a Tanács kezdeményezésére ez az időtartam három hónappal meghosszabbodik.

8. cikk

A bizottság

(1) A Bizottságot a 223/2009/EK rendelettel létrehozott, az európai statisztikai rendszerrel foglalkozó bizottság segíti. Ez a bizottság a 182/2011/EU rendelet értelmében vett bizottságnak minősül.

(2) Az e bekezdésre történő hivatkozás esetén a 182/2011/EU rendelet 5. cikkét kell alkalmazni.

9. cikk

Együttműködés más bizottságokkal

(1) A 2006/856/EK határozat 2. cikkének megfelelően a Bizottság kikéri az említett határozattal létrehozott, monetáris, pénzügyi és fizetésimérleg-statisztikákkal foglalkozó bizottság véleményét az e bizottság hatáskörébe tartozó minden ügyben.

(2) A Bizottság az e rendelet végrehajtására vonatkozó minden olyan információt közöl az 1287/2003/EK, Euratom rendelettel létrehozott, a bruttó nemzeti jövedelemmel foglalkozó bizottsággal (a továbbiakban: a GNI-bizottság), amely a GNI-bizottság kötelességeinek teljesítéséhez szükséges.

10. cikk

Átmeneti rendelkezések

(1) Költségvetési és saját forrásokkal kapcsolatos célokból az 1287/2003/EK, Euratom rendelet 1. cikke (1) bekezdésében és az arra hivatkozó jogi aktusokban - különösen az 1150/2000/EK, Euratom rendeletnek és a hozzáadottérték-adóból származó saját források beszedésének végleges egységes rendszeréről szóló, 1989. május 29-i 1553/89/EGK, Euratom tanácsi rendeletben ( 3 ) - említett számlák európai rendszere mindaddig az ESA 95 marad, amíg az Európai Közösségek saját forrásainak rendszeréről szóló, 2007. június 7-i 2007/436/EK, Euratom tanácsi határozat ( 4 ) hatályban van.

(2) A hozzáadottértékadó-alapú saját források meghatározásának céljából és az (1) bekezdés alóli kivételként a tagállamok - mindaddig, amíg a 2007/436/EK, Euratom határozat hatályban van - az ESA 2010-en alapuló adatokat is használhatnak, amennyiben az előírt részletességű, ESA 95 szerinti adatok nem állnak rendelkezésre.

11. cikk

Jelentés az implicit kötelezettségekről

A Bizottság 2014-ig jelentést nyújt be az Európai Parlamentnek és a Tanácsnak, amely a meglévő információkat tartalmazza a PPP-kre és az egyéb implicit kötelezettségekre vonatkozóan, ideértve az államháztartási szektoron kívüli függő kötelezettségeket is.

A Bizottság 2018-ig jelentést nyújt be az Európai Parlamentnek és a Tanácsnak, amelyben értékeli, hogy a Bizottság (Eurostat) által közzétett, kötelezettségekre vonatkozó információk mennyiben terjednek ki az implicit kötelezettségek, köztük az államháztartási szektoron kívüli függő kötelezettségek összességére.

12. cikk

Felülvizsgálat

A Bizottság 2018. július 1-jéig és ezt követően ötévente jelentést nyújt be az Európai Parlamentnek és a Tanácsnak e rendelet alkalmazásáról.

A jelentésben többek között a következőket kell értékelni:

a) a nemzeti és regionális számlákkal kapcsolatos adatok minősége;

b) e rendeletnek, valamint az ESA 2010 nyomonkövetési folyamatának az eredményessége; és

c) előrelépés a függő kötelezettségekre vonatkozó adatok terén és az ESA 2010 adatok rendelkezésre állása terén.

13. cikk

Hatálybalépés

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

A. MELLÉKLET

1. FEJEZET

ÁLTALÁNOS JELLEMZŐK ÉS ALAPELVEK

ÁLTALÁNOS JELLEMZŐK

1. 01 A számlák európai rendszere (a továbbiakban: az ESA 2010 vagy az ESA) olyan, nemzetközileg összehasonlítható elszámolási rendszer, amely valamely teljes gazdaság (vagyis egy régió, egy ország vagy országcsoport gazdaságának), annak összetevőinek, illetve más teljes gazdaságokkal való kapcsolatának rendszerbe foglalt, részletes leírására szolgál.

1. 02 Az ESA 2010 elődje - a Közösségen belüli számlák 1995. évi európai rendszere (az ESA 95) - 1996-ban jelent meg ( 5 ). Az e mellékletben rögzített ESA 2010 módszernek az első tizenhárom fejezetet illetően ugyanaz a szerkezete, mint az ESA 95 kiadványnak, de ezt követően tizenegy új fejezet következik, amelyek a rendszer azon jellemzőit fejtik ki, amelyek a modern gazdaságokra vonatkozó mérésekben, illetve az ESA 95 európai uniós alkalmazásában bekövetkezett fejleményeket tükrözik.

1. 03 E kézikönyv szerkezete a következő: az 1. fejezet a rendszer alapvető jellemzőivel foglalkozik a fogalmak szintjén; meghatározza az ESA elveit, és ismerteti az alapvető statisztikai egységeket és csoportosításaikat. Áttekintést ad a számlák sorozatáról, röviden ismerteti a kiemelt aggregátumokat, valamint a forrás- és felhasználástáblák szerepét és az input-output keretrendszert. A 2. fejezet bemutatja a gazdasági mérésekhez használt gazdasági egységeket, és azt, hogy az elemzés lehetővé tétele érdekében hogyan sorolhatók ezek az egységek szektorokba és más csoportokba. A 3. fejezet a rendszerben tárgyalt, termékekkel (javakkal és szolgáltatásokkal), valamint nem termelt eszközökkel kapcsolatos gazdasági műveleteket tekinti át. A 4. fejezet a gazdaságban végbemenő mindazon műveleteket írja le, amelyek a gazdaságban a jövedelem és a vagyon elosztásához, illetve újraelosztásához vezetnek. Az 5. fejezet a gazdaságban végbemenő pénzügyi tranzakciókról ad leírást. A 6. fejezet bemutatja, milyen változások történhetnek az eszközök értékében nem gazdasági események vagy árváltozások miatt. A 7. fejezet ismerteti a vagyonmérlegeket, valamint az eszközök és kötelezettségek osztályozásának rendszerét. A 8. fejezet meghatározza a számlák sorozatát és az egyes számlákkal összefüggő egyenlegező tételeket. A 9. fejezet a forrás- és felhasználástáblákat írja le, valamint azt a szerepet, amelyet azok a gazdaságban keletkezett jövedelemre, kibocsátásra és kiadásokra vonatkozó mérőszámok összeegyeztetésében betöltenek. Ez a fejezet ismerteti a forrás- és felhasználástáblákból levezethető input-output-táblákat is. A 10. fejezet a számlákban szereplő névleges értékekkel összefüggő árak és volumenek mérésének fogalmi alapjait írja le. A 11. fejezet a népesség és a munkaerőpiac mérőszámaival foglalkozik, amelyek a nemzeti számlák mérőszámaival együtt gazdasági elemzésekhez használhatók. A 12. fejezet röviden bemutatja a negyedéves nemzeti számlákat és azt, hogy azok hangsúly tekintetében miben különböznek az éves számláktól.

1. 04 A 13. fejezet a regionális számlák kidolgozásával kapcsolatos célokat, fogalmakat és összeállítási kérdéseket írja le. A 14. fejezet a pénzügyi közvetítők által nyújtott, nettó kamatbevételekből finanszírozott pénzügyi szolgáltatások mérésével foglalkozik, tükrözve a tagállamok több éven át tartó kutató-fejlesztő munkáját, melynek célja az volt, hogy olyan mérőszám álljon rendelkezésre, amely megbízható és az Unión belül harmonizált. A szerződésekről, a lízingszerződésekről és licencekről szóló 15. fejezet ennek a nemzeti számlák rendszerében egyre fontosabb szerepet betöltő területnek a leírásához szükséges. A biztosításról, társadalombiztosításról és nyugdíjról szóló 16. és 17. fejezet azt ismerteti, hogy a nemzeti számlák rendszere hogyan kezeli ezeket a rendszereket, tekintettel arra, hogy az újraelosztással kapcsolatos kérdések a népesség idősödésével egyre inkább az érdeklődés középpontjába kerülnek. A 18. fejezet a "külföld" számlákkal foglalkozik, amelyek a nemzeti számlák rendszerében megfelelnek a fizetési mérleg számláinak. Az európai számlákról szóló 19. fejezet is új, és a nemzeti számlák rendszerének azon jellemzőivel foglalkozik, amelyek esetében az uniós intézményi és kereskedelmi rendszerek harmonizált megközelítést igénylő kérdéseket vetnek fel. A 20. fejezet a kormányzati szektor számláit írja le; ez a téma különös érdeklődésre tart számot, mivel a tagállamok körültekintő fiskális politikájának kérdése továbbra is döntő fontosságú az Unióban a gazdaságpolitika alakításában. A 21. fejezet az üzleti számlák és a nemzeti számlák közötti kapcsolatokat írja le, amely annak fényében, hogy a multinacionális vállalatok a bruttó hazai termék (GDP) egyre nagyobb részét állítják elő valamennyi országban, növekvő érdeklődésre számot tartó terület. A 22. fejezet a szatellitszámlák kapcsolatát ismerteti a nemzeti főszámlákkal. A 23. és 24. fejezet referenciaként szolgál: a 23. fejezet a szektorok, tevékenységek és termékek esetében az ESA 2010-ben használt osztályozásokat mutatja be, a 24. fejezet pedig minden egyes szektorra nézve megállapítja a teljes számlasorozatot.

1. 05 Az ESA 2010 szerkezete követi a 2008-as nemzeti számlák rendszerében (SNA 2008) a nemzeti elszámolásra vonatkozóan meghatározott, világszerte alkalmazott iránymutatásokat, leszámítva bizonyos megjelenítésbeli különbségeket, és néhány ESA 2010 szerinti fogalom pontosabb, kifejezetten uniós célokra használt meghatározását. Az iránymutatások az Egyesült Nemzetek Szervezete (ENSZ), a Nemzetközi Valutaalap (IMF), az Európai Unió Statisztikai Hivatala (Eurostat), a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) és a Világbank közös munkája révén kerültek kidolgozásra. Az ESA 2010 kifejezetten az Unió körülményeire és adatigényeire összpontosít. Az ESA 2010 az SNA 2008-hoz hasonlóan összhangban áll sok más, a társadalom- és gazdaságstatisztikában (így a munkaügyi statisztikákban, az iparstatisztikákban és a külkereskedelmi statisztikákban) alkalmazott fogalommal és osztályozási rendszerrel. Az ESA 2010 ennélfogva központi referenciakeretként szolgál az Unió és tagállamai társadalom- és gazdaságstatisztikái számára.

1. 06 Az ESA keretrendszer a táblarendszerek két fő típusából épül fel:

a) a gazdasági szektorok számláiból;

b) az input-output keretrendszerből és az ágazati számlákból.

1. 07 A szektorszámlák gazdasági szektorok szerint rendszerbe foglalt leírást adnak a gazdasági folyamat különböző fázisairól: a termelésről, a jövedelem keletkeztetéséről, a jövedelem elosztásáról, a jövedelem újraelosztásáról, a jövedelem felhasználásáról, valamint a pénzügyi és nem pénzügyi felhalmozásról. A szektorszámlák vagyonmérlegeket is tartalmaznak, amelyek az eszközöknek, a kötelezettségeknek és a nettó vagyonnak az elszámolási időszak elején és végén meglévő állományát mutatják.

1. 08 Az input-output keretrendszer a forrás- és felhasználástáblák segítségével részletesebben leírja a termelési folyamatot (a költségszerkezetet, a keletkezett jövedelmet és a foglalkoztatást), valamint a javak és szolgáltatások áramlását (a termékcsoportok szerint részletezett kibocsátást, importot, exportot, végső fogyasztást, folyó termelőfelhasználást és felhalmozást). Két fontos elszámolási azonosság tükröződik ebben a keretrendszerben: valamely ágazatban a keletkezett jövedelmek összege egyenlő az ágazat által termelt hozzáadott értékkel, valamint bármely termék vagy termékcsoport esetében a kínálat egyenlő a kereslettel.

1. 09 Az ESA 2010 különböző, a népességgel és a foglalkoztatottsággal kapcsolatos fogalmakat is számításba vesz. Ezek a fogalmak a szektorszámlák, az ágazati számlák és a forrás-felhasználási keretrendszer tekintetében relevánsak.

1. 10 Az ESA 2010 nem korlátozódik az éves nemzeti elszámolásra, hanem kiterjed a negyedéves, illetve a hosszabb vagy rövidebb időszakot bemutató számlákra is. Felöleli emellett a regionális számlákat is.

1. 11 Az ESA 2010-nek az SNA 2008 melletti, párhuzamos működtetésére a nemzeti számlák mérőszámainak különféle uniós felhasználási céljai miatt van szükség. A tagállamok feladata az, hogy összeállítsák és bemutassák a hazájuk gazdasági helyzetét leíró nemzeti számlákat. A tagállamok emellett egy szabályozási célú adattovábbítási program részeként - fontos uniós társadalom-, gazdaság- és költségvetési politikai felhasználásra - is összeállítanak és benyújtanak a Bizottságnak (az Eurostatnak) bizonyos számlacsoportokat. E felhasználási célok közé tartozik az Unió költségvetéséhez a tagállamok által az úgynevezett "negyedik forráson" keresztül juttatandó pénzbeli hozzájárulásoknak a meghatározása, a strukturális alapokból az Unió régióinak nyújtható támogatások megállapítása, valamint a tagállamok gazdasági teljesítményének felügyelete a túlzott hiány esetén követendő eljárás és a Stabilitási és Növekedési Paktum keretei között.

1. 12 Ahhoz, hogy a befizetések és a juttatások elosztására szigorúan konzisztens módon gyűjtött és megjelenített mérőszámok alapján kerüljön sor, az e célból használt gazdasági statisztikákat azonos fogalmak és szabályok mentén kell elkészíteni. Az ESA 2010-ről szóló rendelet megállapítja a rendelet B. mellékletében meghatározott adattovábbítási program részét képező nemzeti számlák előállítása során a tagállamokban alkalmazandó szabályokat, konvenciókat, fogalommeghatározásokat és osztályozásokat.

1. 13 Figyelemmel az Unióban működtetett hozzájárulási és juttatási rendszer által érintett igen jelentős pénzösszegekre, alapvető fontosságú az, hogy a mérési rendszert minden egyes tagállamban összehangolt módon alkalmazzák. Ilyen körülmények között körültekintően kell alkalmazni a piacon közvetlenül nem megfigyelhető tényekre alapuló becsléseket, és kerülni kell a modellalapú eljárások alkalmazását a nemzeti számlák rendszerében alkalmazott mérőszámok becslése során.

1. 14 Annak érdekében, hogy a tagállamok nemzeti számlákból származó mérőszámai a lehető legnagyobb összhangban legyenek egymással, az ESA 2010 fogalmai több esetben konkrétabbak és pontosabbak, mint az SNA 2008 fogalmai. Tekintettel arra, hogy a megbízható és konzisztens becslések készítése elsődleges követelmény, meghatározásra került a nemzeti számlák egy alapállománya. Azokban az esetekben, amikor a tagállami mérések nincsenek kellő összhangban, a becsléseket általában az úgynevezett "nem alapvető számlákban" kell szerepeltetni, amelyek közé a kiegészítő táblák és a szatellitszámlák tartoznak.

1. 15 Az egyik terület, amellyel kapcsolatban az Unió úgy érezte, hogy az ESA 2010-ben óvatos megközelítésmódot kell alkalmazni, a nyugdíjkötelezettségek területe. A gazdasági elemzések elősegítése nyomós érvet jelent ezen mérések elvégzése mellett, de az időben és térben konzisztens számlák előállításának az Unióban kritikusnak számító követelménye óvatos megközelítés alkalmazására kötelez.

Globalizáció

1. 16 A gazdasági tevékenységek egyre fokozódó globalizálódása a nemzetközi kereskedelem legkülönbözőbb formáinak lendületes növekedéséhez vezetett, valamint fokozta azt a kihívást, amellyel az országok hazai gazdaságaiknak a nemzeti számlákban történő számszerűsítése során szembesülnek. A globalizáció az a dinamikus és többdimenziós folyamat, amelynek során a nemzeti erőforrások egyre mobilabbakká válnak a nemzetközi színtéren, miközben a teljes gazdaságok kölcsönös függése nő. A globalizáció azon sajátossága, amely potenciálisan a legtöbb mérési problémát okozza a nemzeti számlák rendszerében, nem más, mint a multinacionális vállalatok azon nemzetközi gazdasági műveleteinek növekvő aránya, amelyek során a határokon átnyúló gazdasági műveletek anyavállalatok, leányvállalatok és társult vállalkozások között jönnek létre. Másfajta mérési kihívások is léteznek azonban, és az adatokkal kapcsolatos szempontokat az alábbi, teljesebb lista tartalmazza:

(1) belső elszámolóárak a társult vállalkozások között (import és export értékelése);

(2) a bérmunka növekedése, amikor a javak nemzetközi kereskedelme nem jár tulajdonosváltással (bérmunkaanyag), valamint a közvetlen reexport;

(3) nemzetközi kereskedelem az interneten keresztül, mind vállalatok, mind háztartások esetében;

(4) a szellemi tulajdonjogok nemzetközi kereskedelme és használata;

(5) külföldön dolgozó munkavállalók esetében: jelentős összegek küldése belföldön tartózkodó családjuknak (munkavállalói pénzküldemények, a magánszemélyek határokon átnyúló transzferei részeként);

(6) multinacionális vállalatok esetében: az üzleti tevékenység nemzeti határokon átnyúló szervezése a termelési hatékonyság maximalizálása és a globális adóteher minimalizálása érdekében. Ez mesterséges vállalatszerkezetekhez vezethet, amelyek esetleg nem tükrözik a gazdasági valóságot;

(7) nemzetközi tevékenységek finanszírozása céljából offshore finanszírozási eszközök (különleges célú gazdasági egységek és egyéb formák) alkalmazása;

(8) javak reexportja, illetve Unión belüli, tagállamok közötti szállítása, miután azokat beléptették az Unióba (kváziszállítás);

(9) a közvetlen külföldi tőkebefektetési viszonyok szaporodása, valamint az igény a közvetlen tőkebefektetési folyamatok azonosítására és besorolására.

1. 17 A globalizáció mindezen egyre inkább elterjedt jelenségei egyre nehezebbé teszik a nemzeti statisztikusok számára a határokon átnyúló folyamatok nyomon követését és pontos mérését. Még ha a külföld szektor (és így a fizetési mérlegben található nemzetközi számlák) tételeinek a gyűjtési és mérési rendszere átfogó és megbízható is, a globalizáció nyomán további erőfeszítésekre lesz szükség ahhoz, hogy a nemzeti számlák minőségét valamennyi gazdaság, illetve gazdaságcsoport esetében fenn lehessen tartani.

AZ ESA 2010 FELHASZNÁLÁSI TERÜLETEI

Az elemzések és a politikák kialakításának kerete

1. 18 Az ESA keretrendszer az alábbiak elemzésére és értékelésére nyújt lehetőséget:

a) A gazdaság egészének szerkezete. Példák az alkalmazott méréstípusokra:

(1) a hozzáadott érték és foglalkoztatottak száma ágazatonként;

(2) a hozzáadott érték és a foglalkoztatottak száma régiónként;

(3) az elosztott jövedelem szektoronként;

(4) az import és export termékcsoportonként;

(5) a végső fogyasztási kiadás funkcionális tételenként és termékcsoportonként;

(6) az állóeszköz-felhalmozás és állóeszköz-állomány ágazatonként;

(7) a pénzügyi eszközök gazdasági folyamatainak és állományainak összetétele eszköztípusonként és szektoronként.

b) A gazdaság egyes konkrét részei vagy vetületei. Példák:

(1) a banki és pénzügyek a teljes gazdaságban;

(2) a kormányzat szerepe és pénzügyi helyzete;

(3) egy adott régió gazdasága (az egész teljes gazdasággal összehasonlítva);

(4) a háztartások megtakarításainak és adósságainak a szintje.

c) A gazdaság időbeli fejlődése. Példák:

(1) a GDP növekedési ütemének elemzése;

(2) az infláció elemzése;

(3) a háztartások kiadásai szezonális jellegzetességeinek elemzése a negyedéves számlák alapján;

(4) az egyes konkrét pénzügyi instrumentumtípusok jelentőségének időbeli változására - így például a származtatott pénzügyi termékek jelentőségének a növekedésére - vonatkozó elemzés;

(5) a teljes gazdaság ágazati szerkezetének hosszú távú összehasonlítása.

d) A teljes gazdaság egésze más gazdaságokhoz viszonyítva. Példák:

(1) a kormányzat szerepének és méretének összehasonlítása az Unió tagállamaiban;

(2) az Unió gazdaságai közötti kölcsönös függőségek elemzése, a tagállamok és régióik figyelembevételével;

(3) az Unió exportjának összetétel és rendeltetési hely szerinti elemzése;

(4) a GDP növekedési ütemeinek vagy az egy főre jutó rendelkezésre álló jövedelemnek az összehasonlítása az Unión belül, illetve más fejlett gazdaságokkal.

1. 19 Az Unió és tagállamai számára az ESA keretrendszerből származó adatok jelentős szerepet játszanak a társadalom- és gazdaságpolitika kialakításában és nyomon követésében.

A következő példák az ESA keretrendszer ilyen irányú felhasználási területeit szemléltetik:

a) az euroövezetben a makrogazdasági és monetáris politika meghatározásának figyelemmel kísérése és irányítása, valamint a gazdasági és monetáris unió konvergenciakritériumainak meghatározása a nemzeti számlák adataival (például a GDP-növekedési rátákkal);

b) a túlzott hiány esetén követendő eljárás kritériumainak meghatározása: a költségvetési hiány és az államadósság mérőszámai;

c) pénzügyi támogatások nyújtása az Unió régióinak: a kiadások fedezetéül szolgáló források régióknak történő kiosztásához regionálisszámla-statisztikákat használnak;

d) az európai uniós költségvetés saját forrásainak meghatározása. Az Unió költségvetése három módon függ a nemzeti számlák adataitól:

(1) az Unió összes forrásának meghatározása a tagállamok aggregált bruttó nemzeti jövedelmének (GNI) százalékában történik;

(2) az Unió harmadik saját forrása a héaalapú saját forrás. A tagállamok hozzájárulását ehhez a forráshoz nagyrészt a nemzeti számlák adatai határozzák meg, mivel ezeket használják a héa átlagos mértékének kiszámításához;

(3) az Unió negyedik saját forrásához befizetendő tagállami hozzájárulások relatív nagyságának meghatározásához a tagállamok bruttó nemzeti jövedelmének a becslése szolgál alapul. A tagállamok befizetéseinek a többsége ezeken a becsléseken alapszik.

Az ESA 2010 szerinti fogalmak tulajdonságai

1. 20 Az adatigények és az adat-előállítási lehetőségek közötti egyensúly megteremtése érdekében az ESA 2010-ben szereplő fogalmak több fontos tulajdonsággal is rendelkeznek. Ennek megfelelően a számlák:

a) nemzetközileg összehasonlíthatók;

b) más társadalom- és gazdaságstatisztikai rendszerekkel harmonizáltak;

c) konzisztensek;

d) operacionalizálhatók, azaz a gyakorlatban mérhetők;

e) különböznek az adminisztratív adatforrások esetében használt fogalmak nagy részétől;

f) megalapozottak és hosszú időn keresztül állandóak;

g) a gazdasági folyamatok pénzben, illetve könnyen megfigyelhető fogalmak alapján történő leírására összpontosítanak;

h) különböző célokból és különböző helyzetekben alkalmazhatók.

1. 21 Az ESA 2010-ben alkalmazott fogalmak nemzetközi szinten összehasonlíthatók, mivel:

a) az ESA 2010-ben szereplő fogalmak összhangban vannak a nemzeti elszámolásról szóló világszintű iránymutatásokban, azaz az SNA 2008-ban szereplő fogalmakkal;

b) nemzetiszámla-adataikat a tagállamok az ESA 2010-nek megfelelően juttatják el valamennyi nemzetközi szervezetnek;

c) a fogalmak nemzetközi összehasonlíthatósága döntő jelentőségű a különböző országok statisztikáinak összehasonlításakor.

1. 22 Az ESA 2010-ben alkalmazott fogalmak összhangban vannak a más társadalom- és gazdaságstatisztikákban használtakkal, mivel Az ESA 2010 olyan fogalmakat és osztályozási rendszereket (pl.: Gazdasági tevékenységek statisztikai nómenklatúrája az Európai Unión belül - NACE Rev. 2. ( 6 )) alkalmaz, amelyek a tagállamok más társadalom- és gazdaságstatisztikáiban, például az iparstatisztikában, külkereskedelmi statisztikában és munkaügyi statisztikában is használatosak; a fogalmak közötti különbségek tehát minimálisak. AZ ESA 2010 ezen fogalmai és osztályozásai ezenkívül összhangban vannak az ENSZ fogalmaival és osztályozásaival is.

A társadalom- és gazdaságstatisztikákkal való harmonizáció elősegíti az ezen adatokkal való kapcsolatot és összehasonlítást, így garantálni lehet a nemzeti számlák adatainak minőségét., a Az e konkrét statisztikákban szereplő adatok továbbá jobban összekapcsolhatók a teljes gazdaságra vonatkozó általános statisztikákkal.

1. 23 A nemzeti elszámolási keret egészében, valamint a más társadalom- és gazdaságstatisztikai rendszerekben közösen használt fogalmak lehetővé teszik a konzisztens mérőszámok megállapítását. Így például kiszámíthatók az alábbi arányszámok:

a) termelékenységi adatok, például a ledolgozott munkaórára jutó hozzáadott érték (ezekhez a számadatokhoz összhangban kell lenniük a hozzáadott érték és a ledolgozott munkaórák fogalmainak);

b) az egy főre jutó rendelkezésre álló nemzeti jövedelem (ehhez az arányszámhoz a rendelkezésre álló nemzeti jövedelem fogalmai és a népesség mérőszámai közötti összhangra van szükség);

c) állóeszköz-felhalmozás az állóeszköz-állomány százalékában (ehhez az arányszámhoz az érintett folyamatok és állományok fogalommeghatározásainak kell összhangban lenniük);

d) a költségvetési hiány és az államadósság a bruttó hazai termék százalékában (ezekhez a számadatokhoz a költségvetési hiány, az államadósság és a bruttó hazai termék fogalmai között van szükség összhangra).

A fogalmak rendszeren belüli összhangja lehetővé teszi a becslések maradványértékek alapján való elvégzését, így például a megtakarítás megbecsülhető a rendelkezésre álló jövedelem és a végső fogyasztási kiadás különbözeteként.

1. 24 Az ESA 2010-ben szereplő fogalmak alkalmazásának az adatgyűjtés és a mérés szempontjai képezik az alapját. Az operacionalizálhatóság követelménye több módon is megjelenik a számlák kidolgozására vonatkozó iránymutatásban:

a) Az egyes tevékenységeket vagy tételeket csak akkor kell feltüntetni, ha azok jelentős mértékűek. Így például: a javak háztartások által saját felhasználási célra történő termelését - például a kelme szövését, illetve a kerámia előállítását - nem kell termelésként elszámolni, mivel az az uniós országokban jelentéktelen mértékű.

b) Egyes fogalmakat a becslésük módjára vonatkozó iránymutatás kísér. Az állóeszköz-felhasználás fogalommeghatározásával összefüggésben például az ESA utal a lineáris értékcsökkenési leírás alkalmazására. Az állóeszköz-állomány becsléséhez a folyamatos leltározás módszerét kell alkalmazni, ha az állóeszközök állományára vonatkozó közvetlen információk hiányoznak. Egy további példa a saját felhasználási célú termelés értékelése: ez elvben alapárakon történik, de ha szükséges, az alapár-értékelés megbecsülhető a különböző felmerült költségek összeadásával.

c) Néhány esetben egyezményes eljárás alkalmazandó. A kormányzat által biztosított közszolgáltatásokat például mindig végső fogyasztási kiadásként kell besorolni.

1. 25 A nemzeti számlák statisztikáihoz szükséges adatokat nem mindig egyszerű azonban közvetlenül gyűjteni, mivel az azok alapját képező fogalmak általában eltérnek az adminisztratív adatforrások alapjául szolgáló fogalmaktól. Adminisztratív források például az üzleti számlák, a különböző típusú adókról (hozzáadottérték-adó, személyi jövedelemadó, importilletékek, stb.) készülő nyilvántartások, a társadalombiztosítás adatai, valamint a bank- és biztosításfelügyeletektől származó adatok. Ezek az adminisztratív adatok inputként szolgálnak a nemzeti számlák összeállításánál. Ezeket az adatokat általában át kell alakítani, hogy megfeleljenek az ESA követelményeinek.

Az ESA-ban szereplő fogalmak az alábbi szempontokból általában különböznek az adminisztratív fogalmaktól:

a) az adminisztratív fogalmak országonként különbözőek. Következésképpen adminisztratív fogalmak alapján a nemzetközi összeegyeztethetőség nem valósítható meg;

b) az adminisztratív fogalmak idővel változnak. Következésképpen adminisztratív fogalmak alapján nem lehetséges az időbeli összehasonlítás;

c) az adminisztratív adatforrások alapvető fogalmai adminisztratív rendszerenként általában eltérőek. Az adatok összekapcsolása és összehasonlítása azonban - amely döntő fontosságú a nemzeti számlák számadatainak összeállításánál - csak egy konzisztens fogalomrendszer keretein belül lehetséges;

d) az adminisztratív fogalmak általában nem optimálisak a gazdasági elemzések és a gazdaságpolitika értékelése szempontjából.

1. 26 Ugyanakkor az adminisztratív adatforrások nagyon jól kielégítik a nemzeti számlák és egyéb nemzeti statisztikák adatigényeit, mivel:

a) az eredetileg statisztikai célokra kialakított fogalmakat és osztályozásokat adminisztratív célokra is alkalmazzák, így például a költségvetési kiadások típus szerinti osztályozására;

b) az adminisztratív adatforrások kifejezetten figyelembe veszik a statisztikák (külön) adatigényeit; ennek egyik példája a javak tagállamok közötti szállítására vonatkozó adatszolgáltatás céljára kialakított Intrastat rendszer.

1. 27 Az ESA-ban szereplő fő fogalmak jól megalapozottak és hosszú időn keresztül állandóak, mivel:

a) hosszú ideje elfogadott nemzetközi szabványként működnek;

b) a nemzeti elszámolásra vonatkozó egymást követő nemzetközi iránymutatásokban az alapvető fogalmak közül nagyon kevés változik.

A fogalmi folytonosságnak köszönhetően ritkán merül fel az idősorok újraszámításának szükségessége, és a fogalmak kevésbé vannak kitéve a nemzeti és nemzetközi politikai nyomásnak. Mindez hosszú ideje lehetővé teszi, hogy a nemzeti számlák objektív adatbázisként szolgáljanak a gazdaságpolitika számára, illetve a gazdasági elemzésekhez.

1. 28 Az ESA 2010-ben szereplő fogalmak a gazdasági folyamatok pénzben kifejezett, könnyen megfigyelhető formában való leírására összpontosítanak. Az olyan állományok és folyamatok, amelyek pénzben nem figyelhetők meg könnyen, vagy nincs egyértelmű pénzbeli megfeleltetésük, nem kerülnek elszámolásra az ESA-ban.

Ez az elv nem érvényesült mindig szigorúan, mivel a konzisztencia követelményét és a felhasználók igényeit is szem előtt kell tartani. A konzisztencia például megkívánja, hogy a kormányzat által biztosított közszolgáltatások értékét kibocsátásként számolják el, mert az alkalmazottak bérének kifizetése és a kormányzat által megvásárolt valamennyi jószág és szolgáltatás pénzben közvetlenül kifejezhető. Ezen túlmenően az, ha kimutatás készül a kormányzat által biztosított közszolgáltatásoknak a teljes gazdaság többi részéhez való viszonyáról, a gazdasági elemzések és a gazdaságpolitika szempontjából is növeli a nemzeti számlák egészének hasznosságát.

1. 29 Az ESA-ban szereplő fogalmak alkalmazási köre néhány fontos határeset vizsgálatával illusztrálható.

Az ESA-ban a termelés fogalmához tartozóként kell elszámolni az alábbiakat (lásd a 3.07.-3.09. pontot):

a) a kormányzat által biztosított egyéni és közszolgáltatások;

b) a tulajdonos-lakó által önmagának nyújtott lakásszolgáltatás (a saját tulajdonú lakásszolgáltatás);

c) javak saját végső felhasználásra történő termelése, például a mezőgazdasági termékek saját felhasználásra való előállítása;

d) a saját felhasználásra történő építés, beleértve a háztartások általi, saját felhasználásra történő építést is;

e) a fizetett háztartási alkalmazottak által végzett szolgáltatásnyújtás;

f) a haltenyésztés halgazdaságokban;

g) a törvény által tiltott termelés, amennyiben minden, a gazdasági műveletben részt vevő egység önkéntesen vesz részt abban;

h) az olyan termelés, amelynek esetében a keletkező jövedelmet nem teljes egészében jelentik be az adóhatóságnak, például a bejelentetlen textilgyártás.

1. 30 A termelés fogalomkörén kívül esnek, és ezért az ESA-ban nem számolandók el az alábbiak:

a) az ugyanabban a háztartásban termelt és igénybe vett háztartási és személyi jellegű szolgáltatások, például a takarítás, az ételkészítés, illetve a beteg vagy idős emberek gondozása;

b) az olyan önkéntes tevékenységek, amelyek nem járnak javak előállításával, például az ingyenes gondozás és takarítás;

c) a nyílt tengeri természetes halszaporodás.

1. 31 Az ESA-ban a termelés fogalmához tartozó termelőtevékenységekből származó minden kibocsátást nyilván kell tartani. A kisegítő tevékenységek kibocsátását azonban nem kell feltüntetni. A kisegítő tevékenységekhez felhasznált ráfordításokat minden esetben az általuk támogatott tevékenységhez biztosított ráfordításként kell kezelni. Ha egy, csak kisegítő tevékenységeket végző létesítmény statisztikailag megfigyelhető, azaz rendelkezésre állnak az általa végzett termelésre vonatkozó önálló számlák, vagy ha az általa kiszolgált létesítménytől eltérő földrajzi helyszínen található, akkor a nyilvántartása önálló egységként történik, és mind a nemzeti, mind a regionális számlákban a főtevékenységének megfelelő ágazati besorolás szerint kell feltüntetni. Megfelelő alapadatok hiányában a kisegítő tevékenység kibocsátását a költségek összeadásával becsülni is lehet.

1. 32 Ha adott tevékenységek termelésnek minősülnek, és a kibocsátásukat elszámolják, akkor a kapcsolódó jövedelmet, foglalkoztatást, végső fogyasztást stb. szintén el kell számolni. Például, mivel a saját tulajdonú lakásszolgáltatás termelésként elszámolásra kerül, el kell számolni a lakástulajdonosok ebből származó jövedelmét és végső fogyasztási kiadásait is. Mivel azonban a saját tulajdonú lakásszolgáltatás előállításához természetéből adódóan nem kerül sor munkaerő-ráfordításra, ebben az esetben kapcsolódó foglalkoztatást nem kell elszámolni. Ezáltal biztosítva van az összhang a munkaügyi statisztika rendszerével, amelyben a lakások tulajdonlásával kapcsolatban nem kerül elszámolásra foglalkoztatás. A fentiek ellenkezője áll fenn, ha adott tevékenységek termelésként nem kerülnek elszámolásra: az ugyanabban a háztartásban termelt és igénybevett háztartási szolgáltatások nem keletkeztetnek jövedelmet, illetve végső fogyasztási kiadást, és nem járnak foglalkoztatással.

1. 33 Az ESA bizonyos konvenciókat is rögzít a következőkkel kapcsolatban:

a) a kormányzati kibocsátás értékeléséről;

b) a biztosítási szolgáltatások és a pénzügyi közvetítési szolgáltatások közvetett módon mért kibocsátásának az értékeléséről;

c) a kormányzat által nyújtott valamennyi közösségi szolgáltatás végső fogyasztási kiadásként és nem folyó termelőfelhasználásként történő elszámolásáról.

Szektorok szerinti osztályozás

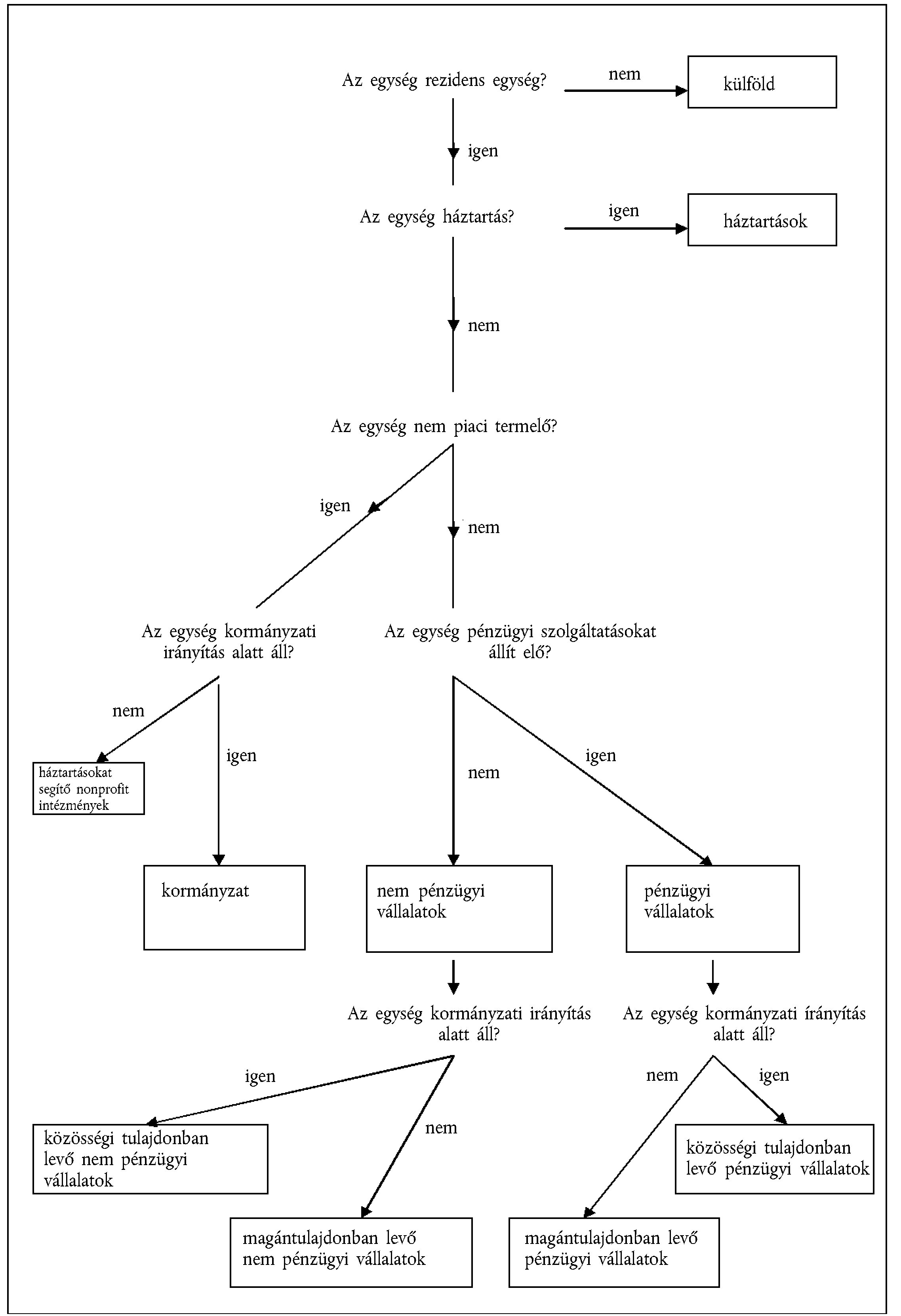

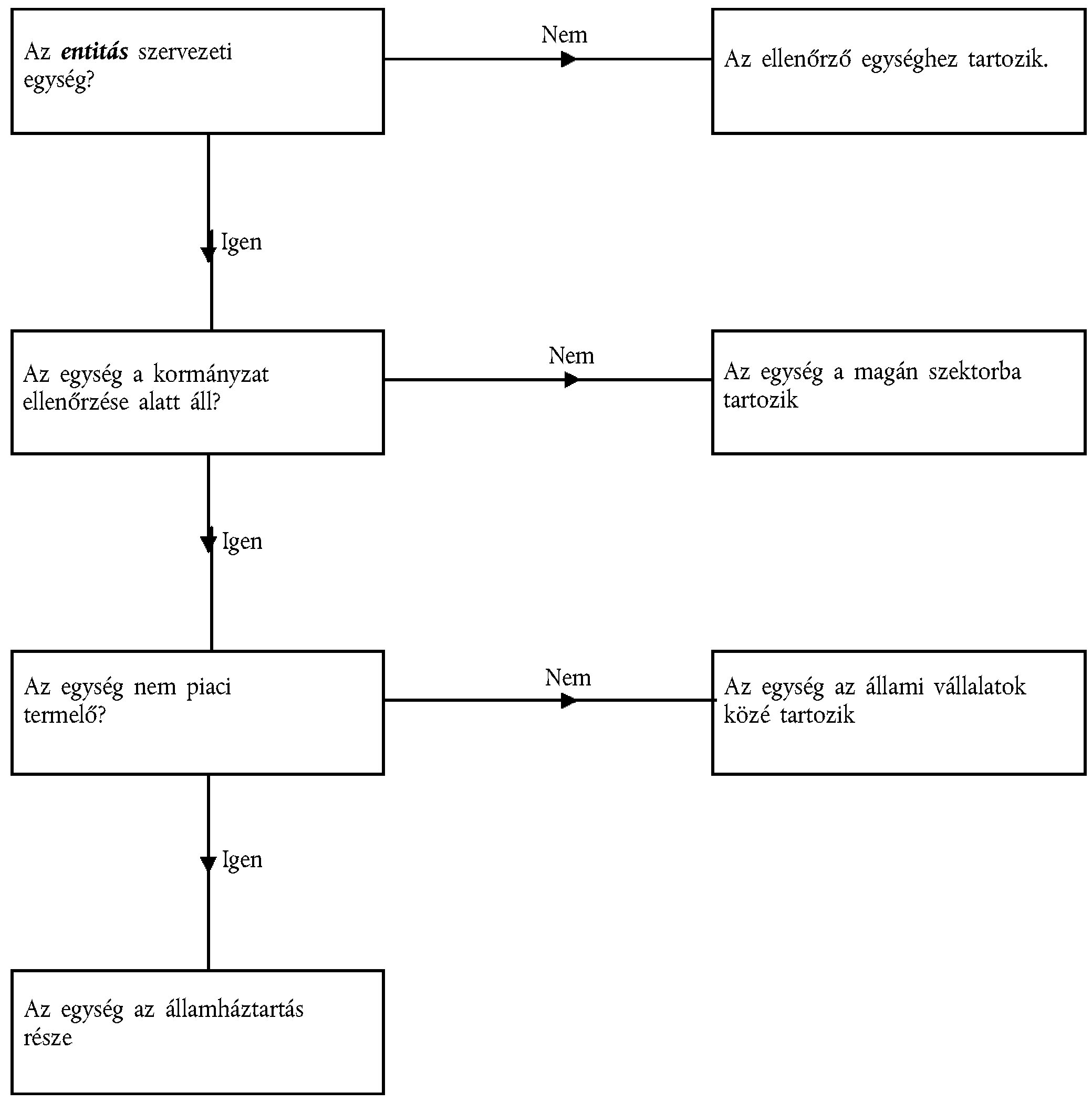

1. 34 A szektorszámlák a gazdasági egységek szektorokhoz történő besorolásával jönnek létre, ami lehetővé teszi a számlák gazdasági műveleteinek és egyenlegező tételeinek szektorok szerinti bemutatását. A szektoronkénti bemutatás sok gazdaság- és költségvetési politikai szempontból fontos mérőszám megállapítását teszi lehetővé. A fő szektorok a háztartások, a kormányzat, a (pénzügyi és nem pénzügyi) vállalatok, a háztartásokat segítő nonprofit intézmények, valamint a külföld.

Fontos sajátosság a piaci és nem piaci tevékenységek közötti különbségtétel. Egy kormányzati irányítás alatt álló egységet, amely kimutathatóan piaci vállalat, a kormányzati szektoron kívül, a vállalati szektorba kell besorolni. Így a vállalat hiány- és adósságszintje nem képezi részét a költségvetési hiánynak és az államadósságnak.

1. 35 Fontos jellegzetesség, hogy a gazdasági egységek szektorokba történő besorolására egyértelmű és szilárd kritériumok vonatkoznak.

A közszektor az adott gazdaságban rezidens mindazon gazdasági egységekből áll, amelyek kormányzati irányítás alatt állnak. Minden más rezidens gazdasági egység a magánszektorhoz tartozik.

Az 1.1. táblázat meghatározza a köz- és a magánszektor közötti különbségtételhez használt kritériumokat, továbbá a közszektoron belül a kormányzati szektor és a közszolgáltatói szektor, illetve a magánszektoron belül a háztartásokat segítő nonprofit intézményi szektor és a magánvállalati szektor közötti különbségtétel kritériumait.

1.1. tábla

| Kritériumok | A kormányzat irányítása alatt áll (Közszektor) | Magánkézben van (Magánszektor) |

| Nem piaci kibocsátás | Kormányzat | Háztartásokat segítő nonprofit intézmények |

| Piaci kibocsátás | Közszolgáltatók | Magánvállalatok |

1. 36 Az irányítás fogalma a valamely gazdasági egység általános politikájának vagy programjának a meghatározására való képességként értelmezendő. Az irányítás fogalommeghatározásával kapcsolatos további részleteket a 2.35-2.39. pont tartalmazza.

1. 37 A piaci és nem piaci kibocsátás közötti különbségtétel - és így a közszektorhoz tartozó szervezeteknek a kormányzati szektorba vagy a közszolgáltatói szektorba való besorolása is - a következő szabály alapján történik:

Valamely tevékenység akkor tekintendő piaci tevékenységnek, ha a tárgyát képező javakkal és szolgáltatásokkal az alábbi feltételek mellett kereskednek:

(1) az eladók a nyereségük hosszú távú maximalizálása érdekében járnak el oly módon, hogy a piacon szabadon árulnak javakat és szolgáltatásokat bárkinek, aki hajlandó az ajánlati árat megfizetni;

(2) a vevők a korlátozott erőforrásaikkal elérhető hasznosság maximalizálása érdekében járnak el oly módon, hogy az ajánlott áron a szükségleteiket legjobban kielégítő termékeket veszik meg;

(3) tényleges piacok léteznek, amelyeket az eladók és a vevők igénybe tudnak venni, illetve amelyekről információik vannak. Egy tényleges piac akkor is működhet, ha ezek a feltételek nem teljesülnek tökéletesen.

1. 38 Az ESA fogalmi keretének részletessége teret enged a rugalmas alkalmazás számára: egyes fogalmak nem szerepelnek explicit módon az ESA-ban, de abból könnyen levezethetők. Ennek egyik példája az új szektorok létrehozása az ESA-ban meghatározott alszektorok átrendezésével.

1. 39 A rugalmasság olyan szempontból is érvényesül, hogy lehetőség van olyan további kritériumok bevezetésére, amelyek a rendszer logikájával nem ütköznek. Ilyen kritériumokkal lehetővé tehető például, hogy a termelőlétesítmények által foglalkoztatottak létszáma vagy a háztartások jövedelmének nagysága alapján alszektorszámlák kerüljenek kialakításra. A foglalkoztatás esetében alosztályokat lehet kialakítani iskolai végzettség, kor, illetve nem szerint.

Szatellitszámlák

1. 40 Egyes adatigények esetében külön szatellitszámlákat kell kidolgozni.

Példák:

a) a társadalmi elszámolási mátrixok (Social Accounting Matrix - SAM);

b) a turizmus által a teljes gazdaságban betöltött szerep;

c) az egészségügy költségeinek és finanszírozásának elemzése;

d) a szellemi tulajdon felhalmozásaként elismert kutatás-fejlesztés;

e) a humántőke eszközként való elismerése a teljes gazdaságban;

f) a háztartások jövedelmeinek és kiadásainak elemzése a jövedelmek és kiadások mikroszintű fogalmai alapján;

g) a környezet és a gazdaság kölcsönhatása;

h) a háztartásokon belüli termelés;

i) a jólét változásainak elemzése;

j) a nemzeti számlák és az üzleti számlák adatai közötti különbségeknek, illetve ezek értéktőzsdékre és devizapiacokra gyakorolt befolyásának az elemzése;

k) az adóbevételek becslése.

1. 41 A szatellitszámlák ezeket az adatigényeket az alábbiak révén elégítik ki:

a) ahol szükséges, több részletet mutatnak, ugyanakkor kihagyják a felesleges adatokat;

b) az elszámolási keretrendszer tárgyi hatályát nem pénzügyi információkkal, például szennyezésre vagy környezeti javakra vonatkozó információkkal bővítik ki;

c) egyes alapfogalmakat módosítanak, például a felhalmozás fogalmát kibővítik az oktatásra fordított kiadások hozzáadásával.

1. 42 A társadalmi elszámolási mátrix (Social Accounting Matrix, SAM) olyan tábla, amely a forrás- és felhasználástáblák és a szektorszámlák közötti kapcsolatokat részletezi. A SAM a munkavállalók javadalmazásának a foglalkoztatott személy típusa szerinti további lebontása segítségével többletinformációkkal szolgál a foglalkoztatás szintjéről és összetételéről. Ez a lebontás vonatkozik az ágazatok munkaerő-felhasználására a felhasználástáblákban ugyanúgy, mint a társadalmi-gazdasági alcsoportok munkaerő-kínálatára a háztartási szektor alszektorainak "elsődleges jövedelemek eloszlása" számláján. Ily módon a különböző munkaerő-kategóriák forrása és felhasználása rendszerezett formában kerül bemutatásra.

1. 43 A szatellitszámlákban az ESA 2010 központi keretrendszerének minden alapfogalmát és osztályozását meg kell őrizni. A fogalmakban csak akkor kerülhet sor módosításra, ha a szatellitszámla célja éppen ez. Ilyen esetekben a szatellitszámlának tartalmaznia kell egy olyan táblát is, amely bemutatja a kapcsolatot a szatellitszámlában szereplő főbb aggregátumok és a központi keretrendszer aggregátumai között. Ily módon a központi keretrendszer megtartja hivatkozási keretrendszer szerepét, ugyanakkor a speciális igények is kielégíthetőek.

1. 44 Általánosságban a központi keretrendszer nem tartalmazza az olyan állományok és folyamatok mérőszámait, amelyek közvetlenül nem megfigyelhetőek pénzben (vagy nincs egyértelmű pénzbeli megfelelőjük). Az ilyen állományok és folyamatok elemzése céljára - jellegüknél fogva - rendszerint a nem pénzben kifejezett statisztikák összeállítása is alkalmas, például:

a) a háztartásokon belül végzett termelést az alternatív felhasználásra jutó órákban is le lehet írni;

b) az oktatást az oktatás típusával, a tanulók számával, a bizonyítvány megszerzéséig az oktatásban töltött évek átlagos számával stb., is le lehet írni;

c) a szennyezés hatásait az élő fajok számában beállt változásokkal, az erdők fáinak egészségi állapotával, a hulladék mennyiségével, a szén-monoxid-kibocsátás és a sugárzás mennyiségével stb. is le lehet írni.

1. 45 A szatellitszámlák lehetővé teszik az ilyen, nem pénzügyi egységekben kifejezett statisztikáknak a nemzeti számlák központi keretrendszeréhez való kapcsolását. A központi keretrendszerben használt osztályozásoknak - például a háztartás típusa szerinti osztályozásnak vagy az ágazat szerinti osztályozásnak - az ilyen nem pénzügyi statisztikákra történő alkalmazása lehetővé teszi a kapcsolat létrehozását. Ily módon egy összehangolt, kibővített keretrendszer kerül kidolgozásra. Egy ilyen keretrendszer azután adatbázisként szolgálhat a központi keretrendszer és a kiterjesztett rész változói közötti kölcsönhatások elemzéséhez és értékeléséhez.

1. 46 A központi keretrendszer és főbb aggregátumai nem írják le a jólét változásait. E célra kibővített számlákat lehet készíteni, amelyek például az alábbiak pénzben kifejezett, imputált értékeit is tartalmazhatják:

a) háztartási és személyi jellegű szolgáltatások termelése és fogyasztása egyazon háztartáson belül;

b) a szabadidő változásai;

c) a városi élet előnyei és hátrányai;

d) a személyek közötti jövedelemeloszlás egyenlőtlenségei.

1. 47 A kiterjesztett számlák továbbá a kényszerű szükségletekre (például védelemre) fordított végső felhasználási kiadásokat újraosztályozhatják mint folyó termelőfelhasználást, azaz a jóléthez nem hozzájáruló tételt. Hasonlóképpen az árvizek és egyéb természeti csapások által okozott károk is osztályozhatók folyó termelőfelhasználásként, azaz az (abszolút) jólétet csökkentő tételként. Ily módon meg lehet kísérelni egy meglehetősen elnagyolt és tökéletlen mutatót összeállítani a jólét változásairól. A jólétnek azonban sok összetevője van, amelyek többségét nem pénzben lehet a legjobban kifejezni. A jólét mérésére tehát jobb megoldás, ha az összetevők mindegyikére külön mutatókat és mértékegységeket alkalmaznak. Ilyen mutató lehet például a csecsemőhalandóság, a várható élettartam, a felnőttek írni-olvasni tudása és az egy főre jutó nemzeti jövedelem. Ezeket a mutatókat bele lehet foglalni egy szatellitszámlába.

1. 48 Adminisztratív fogalmakat nem használ az ESA, mivel célja összehangolt, nemzetközileg kompatibilis keretrendszer létrehozása. Ugyanakkor nemzeti szinten számos olyan cél van, amelyre az adminisztratív fogalmakon alapuló adatok összegyűjtése nagyon hasznos lehet. Például az adóbevételek becsléséhez szükség van az adóköteles jövedelmek statisztikáira. Ezek a statisztikák a nemzetiszámla-statisztikák bizonyos módosításaival előállíthatók.

1. 49 Hasonlóképpen közelíthetőek meg a nemzeti gazdaságpolitikákban használt egyes fogalmak is, például:

a) az infláció fogalmának használata a nyugdíjnak, a munkanélküli-segélynek vagy a közalkalmazottak munkavállalói javadalmazásának az emelésénél;

b) az adók, a társadalombiztosítási járulékok, a kormányzat és a közszektor fogalmának használata a közszektor optimális méretéről folyó vitában;

c) a "stratégiai" szektorok/ágazatok fogalmának használata a nemzeti gazdaságpolitikákban vagy az Unió gazdaságpolitikájában;

d) az "üzleti befektetések" fogalmának használata a nemzeti gazdaságpolitikákban;

e) a nyugdíjak teljes elszámolását mutató táblázat.

A szatellitszámlák vagy a kiegészítő táblák ki tudják elégíteni az ilyen adatigényeket.

Az ESA 2010 és az SNA 2008

1. 50 Az ESA 2010 az SNA 2008 fogalmain alapszik, amely rendszer világszerte minden ország számára iránymutatást nyújt a nemzeti elszámolás összeállításához. Az ESA 2010 és az SNA 2008 között azonban számos különbség is van:

a) A számlák prezentációja tekintetében:

(1) az ESA 2010-bae külön fejezetek foglalkoznak a termékekkel kapcsolatos gazdasági műveletekkel, a jövedelemelosztással kapcsolatos műveletekkel és a pénzügyi tranzakciókkal. Ezzel ellentétben az SNA 2008 ezeket a gazdasági műveleteket számlánként rendezett fejezetekben tárgyalja, például a termelési számlával, a "elsődleges jövedelmek eloszlása" számlával, a tőkeszámlával és a "külföld" számlával foglalkozó fejezetekben;

(2) az ESA 2010 a fogalmakat úgy írja le, hogy meghatározza azokat és felsorolja, hogy mit tartalmaznak és mit nem. Az SNA 2008 rendszerint általánosabb módon írja le a fogalmakat, és a bevezetett konvenciók indokait magyarázza el;

b) Az ESA 2010-ben szereplő fogalmak több esetben pontosabbak és kidolgozottabbak, mint az SNA 2008-ban szereplő fogalmak.

(1) Az SNA 2008-ban nem szerepelnek konkrét kritériumok, amelyek alapján különbség tehető a piaci, saját végső felhasználási célú és nem piaci kibocsátás között. Az ESA ezért az egységes megközelítés biztosítása céljából részletesebb iránymutatást vezetett be;

(2) Az ESA 2010 azon a feltételezésen alapul, hogy a javak háztartások általi termelésének több típusa - mint például a kelmeszövés és a bútorkészítés - a tagállamokban nem jelentős mértékű, és ezért ezeket nem kell elszámolni;

(3) Az ESA 2010 hivatkozik az európai uniós intézményi rendszerekre, mint például a javak Unión belüli áramlását és a tagállamok által az Uniónak befizetett hozzájárulásokat elszámoló Intrastat rendszerre;

(4) Az ESA 2010 Unió-specifikus osztályozásokat is tartalmaz, például a termékek tevékenység szerinti osztályozását (CPA, magyarul: TESZOR) ( 7 ), az ágazatokra vonatkozóan pedig a NACE Rev. 2 osztályozásait (mindkettő összhangban van a megfelelő ENSZ-osztályozásokkal);

(5) Az ESA 2010 minden külgazdasági műveletre vonatkozóan egy további osztályozást is tartalmaz: a gazdasági műveleteket felosztja az Unió rezidensei közötti, illetve az Unión kívüli rezidensekkel létrejött gazdasági műveletekre;

(6) Hogy megfeleljen az Európai Monetáris Unióval kapcsolatos igényeknek, az ESA 2010 a pénzügyi vállalatok szektorában átrendezett formában tartalmazza az SNA 2008 alszektorokat. Az ESA 2010 specifikusabb lehet, mint az SNA 2008, mivel az ESA 2010-et elsősorban az Európai Unió tagállamaira alkalmazzák. Ugyanakkor az Unió adatigényei miatt is szükséges, hogy az ESA specifikusabb legyen.

Az ESA 2010 és az ESA 95

1. 51 Az ESA 2010 alkalmazási körében és fogalmaiban is eltér az ESA 95-től. A különbségeknek a többsége az SNA 1993 és az SNA 2008 közötti különbségekre vezethető vissza. A főbb különbségek a következők:

a) a kutatás-fejlesztés elismerése szellemi tulajdoni eszközöket keletkeztető felhalmozásként. Ezt a változást szatellitszámlán kell rögzíteni, illetve fel kell majd venni az alapszámlákra is, amint az Unió egyes tagállamaiban alkalmazott mérőszámok kellő mértékben harmonizáltak és megbízhatók lesznek;

b) az eszközök általános fogalommeghatározásának megfelelő fegyverrendszerekre fordított kiadások folyó termelőfelhasználás helyett állóeszköz-felhalmozásként kerültek osztályozásra;

c) a termelt piaci javak és szolgáltatások vonatkozásában megjelent a tőkeszolgálat analitikus fogalma annak érdekében, hogy kiegészítő táblát lehessen készíteni, amelyben a tőkeszolgálat hozzáadott értéket nyújtó összetevőként mutatható ki;

d) kibővült a pénzügyi eszközök fogalma annak érdekében, hogy a származtatott pénzügyi szerződések szélesebb körét fedje le;

e) az ESA 2010 új szabályokat tartalmaz a nyugdíjjogosultságok elszámolása tekintetében. A számlákban egy kiegészítő tábla került bevezetésre, amelyben becslések rögzíthetők minden társadalombiztosítási jogoultságra vonatkozóan, függetlenül attól, hogy tőkefedezeti vagy nem tőkefedezeti rendszerekről van-e szó. Ebben a táblában, amely valamennyi tőkefedezeti és nem tőkefedezeti, magán-, illetve állami nyugdíjrendszerbeli - köztük a társadalombiztosítási nyugdíjrendszerek - jogosultságot és az azokkal összefüggő folyamatokat megjeleníti, az átfogó elemzéshez szükséges információk teljes köre bemutatásra kerül;

f) az ESA 2010-ben egyetemessé vált a termékek tulajdonjogának átruházására vonatkozó szabályok alkalmazása, ez pedig változásokkal jár egyrészt a közvetlen reexport, másrészt mind a külföldre, mind a hazai gazdaságba feldolgozásra küldött javak elszámolása viszonylatában. Ennek következtében a külföldre feldolgozásra küldött javak elszámolása nettó alapon történik, szemben az SNA 1993 és az ESA 95 bruttó alapú gyakorlatával. Ennek a változásnak jelentős hatása van e tevékenységeknek a forrás-felhasználás keretrendszerben történő elszámolására;

g) az ESA 2010 részletesebb iránymutatást nyújt általánosságban a pénzügyi vállalatokra, konkrétabban pedig a különleges célú gazdasági egységekre vonatkozóan. Az állami irányítású, külföldön működő különleges célú gazdasági egységek kezelése úgy módosult, hogy a különleges célú gazdasági egységek részéről felmerült kötelezettségeket ezentúl a kormányzati számlákban kell feltüntetni;

h) az ESA 2010 tisztázza, hogy a köztulajdonban álló gazdasági társaságok által kifizetett szuperosztalékokat rendkívüli kifizetésnek kell tekinteni és sajáttőke-kivonásként kell kezelni;

i) az ESA 2010 meghatározza a köz- és magánszféra közötti partnerségek (PPP-k) kezelésére vonatkozó elveket, valamint kiterjeszti a szerkezetátalakító ügynökségek kezelését;

j) az ESA 2010 tisztázza a kormányzat és a köztulajdonban álló gazdasági társaságok közötti, illetve az értékpapírosító gazdasági egységekkel létrejött gazdasági műveletek kezelésének szabályait egyes olyan tételek jobb elszámolása érdekében, amelyek jelentősen befolyásolhatják az államadósságot;

k) az ESA 2010 tisztázza a hitelgaranciák kezelésének szabályait, és új szabályokat tartalmaz a szabványosított hitelgaranciák, például az exporthitel-garanciák és diákhitel-garanciák kezelésére. Ennek lényege, hogy a garanciák lehívási valószínűségének mértékében pénzügyi eszközt és kötelezettséget kell elszámolni a számlákban.

1. 52 Az ESA 2010-ben az ESA 95-höz képest bevezetett módosítások nem korlátozódnak fogalmi változásokra. Jelentős különbségek vannak az alkalmazási körben, illetve új fejezetekkel bővült ki a szatellitszámlákról, a kormányzati számlákról és a "külföld" számlákról szóló rész. Emellett a negyedéves számlákkal és a regionális számlákkal foglalkozó fejezetek is jelentősen kibővültek.

AZ ESA 2010 MINT RENDSZER ALAPELVEI

1. 53 A rendszer legfontosabb jellemzői:

a) a statisztikai egységek és csoportosításaik;

b) a gazdasági folyamatok és állományok;

c) a számlák rendszere és az aggregátumok;

d) az input-output keretrendszer.

A statisztikai egységek és csoportosításaik

1. 54 Az ESA 2010 rendszer két egységtípust és a gazdaság felosztásának két ennek megfelelő módját alkalmazza, amelyek meglehetősen különbözőek és különálló elemzési célokat szolgálnak.

1. 55 Az első cél, azaz a jövedelmek, kiadások és pénzügyi folyamatok leírása, valamint a vagyonmérlegek elkészítése érdekében a rendszer a gazdasági egységeket fő funkcióik, viselkedésük és céljaik alapján szektorokba sorolja.

1. 56 A második cél, azaz a termelési folyamatok leírása és az input-output elemzések érdekében a rendszer a szakosodott telephelyeket a tevékenységük jellege alapján ágazatokba sorolja. Egy tevékenységet mindig bizonyos input termékek, egy termelési folyamat és valamilyen termékkibocsátás jellemez.

A gazdasági egységek és szektorok

1. 57 A gazdasági egységek olyan gazdasági alanyok, amelyek saját jogon képesek javak és eszközök tulajdonjogát megszerezni, kötelezettségeket vállalni, gazdasági tevékenységet végezni, valamint más egységekkel gazdasági műveleteket lebonyolítani. Az ESA 2010 rendszer alkalmazásában a gazdasági egységek öt egymást kölcsönösen kizáró belföldi gazdasági szektorba vannak sorolva:

a) nem pénzügyi vállalatok;

b) pénzügyi vállalatok;

c) kormányzat;

d) háztartások;

e) háztartásokat segítő nonprofit intézmények.

Az öt szektor együttesen alkotja a belföldi gazdaság egészét. Az egyes szektorok alszektorokra tagolódnak. Az ESA 2010 rendszer minden szektorra, alszektorra, valamint a gazdaság egészére vonatkozóan is lehetővé teszi a teljes forgalmiszámla- és vagyonmérleg-sorozatok összeállítását. A nem rezidens egységek ezzel az öt hazai szektorral lépnek kapcsolatba, és a számlák megjelenítik a hazai szektorok és egy hatodik intézményi szektor, a külföld szektor közötti interakciókat.

A szakosodott telephelyek és az ágazatok

1. 58 Azokat a gazdasági egységeket, amelyek egynél több tevékenységet végeznek, a tevékenység jellege szerint particionálni kell. Ennek a bemutatását a szakosodott telephelyek teszik lehetővé.

A szakosodott telephely a termelői minőségükben vizsgált gazdasági egységek mindazon részeit foglalja magában, amelyek egyetlen telephelyen vagy egymáshoz közeli telephelyeken helyezkednek el, és a NACE Rev. 2. egyazon (négy számjegyű) szakágazati szintű tevékenységének végzéséhez járulnak hozzá.

1. 59 Az elszámolásban minden másodlagos tevékenységhez fel kell venni egy-egy szakosodott telephelyet, ha azonban nem állnak rendelkezésre az ilyen tevékenységek elkülönült leírásához szükséges számviteli dokumentumok, a szakosodott telephely több másodlagos tevékenységet fog egybe. Az a csoport, amelyet az összes azonos vagy hasonló tevékenységet folytató szakosodott telephely alkot, az ágazat.

Egy gazdasági egység egy vagy több szakosodott telephelyből áll; egy szakosodott telephely pedig egy és csakis egy gazdasági egységhez tartozhat.

1. 60 A termelési folyamat elemzése céljára analitikus termelőegységet használ a rendszer. Ez az egység csak akkor figyelhető meg, ha egy szakosodott telephelyen egy fajta terméket állítanak elő, másodlagos tevékenység nélkül. Az ilyen fajta egységet nevezik homogén szakosodott egységnek. Összességük homogén ágazatot alkot.

Rezidens és nem rezidens egységek; a teljes gazdaság és a külföld

1. 61 A gazdaság egészének meghatározása rezidens egységek révén történik. Egy egység akkor tekinthető egy ország rezidens egységének, ha elsődleges gazdasági érdekeltségének központja az adott ország gazdasági területére esik - azaz az adott ország területén hosszabb ideig (legalább egy évig) folytat gazdasági tevékenységet. Az 1.57. pontban említett gazdasági szektorok rezidens gazdasági egységeket foglalnak magukban.

1. 62 A rezidens egységek gazdasági műveleteket bonyolítanak nem rezidens egységekkel (azaz olyan egységekkel, amelyek más gazdaságokban rezidensek). Ezek a gazdasági műveletek az adott gazdaság külgazdasági műveletei, amelyek a "külföld" számlában jelennek meg. Így a külföld olyan szerepet játszik, mintha gazdasági szektor lenne, bár a nem rezidens egységeket csak annyiban tartalmazza a rendszer, amennyiben azok rezidens gazdasági egységekkel gazdasági műveleteket folytatnak.

1. 63 Az ESA 2010 rendszerben gazdasági egységként kezelt, képzett rezidens egységek fogalommeghatározása a következő:

a) a nem rezidens egységek azon részei, amelyek elsődleges gazdasági érdekeltségének központja az adott ország gazdasági területén található (általában amelyek ott legalább egy évig gazdasági műveleteket folytatnak);

b) az ország gazdasági területén föld- vagy épülettulajdonnal rendelkező nem rezidens egységek e tulajdonosi minőségükben, és kizárólag az ilyen földet vagy épületeket érintő gazdasági műveletek vonatkozásában.

Gazdasági folyamatok és állományok

1. 64 A rendszer az adatok két alapvető típusát rögzíti: a gazdasági folyamatokra és az állományokra vonatkozó információkat.

A folyamatok egy adott időszakon belül végbemenő tevékenységekre és események hatásaira vonatkoznak, míg az állományok egy adott időpontban fennálló állapotot írnak le.

Folyamatok

1. 65 A folyamatok a gazdasági érték létrehozását, átalakulását, cseréjét, átruházását vagy megszűnését tükrözik. A gazdasági egység eszközeinek vagy kötelezettségeinek értékében bekövetkező változásokat foglalják magukban. A gazdasági folyamatoknak két típusa létezik: a gazdasági műveletek és az eszközök egyéb változásai.

A gazdasági műveletek megjelennek minden olyan számlán és táblában, ahol folyamatok vannak feltüntetve, kivéve az "eszközök egyéb volumenváltozásai" számlát és az átértékelési számlát. Az eszközök egyéb változásai csak ebben a két számlában kerülnek elszámolásra.

Az elemi gazdasági műveleteket és egyéb folyamatokat a jellegük alapján aránylag kis számú típusba sorolják.

Gazdasági műveletek

1. 66 Egy gazdasági művelet vagy a gazdasági egységek között kölcsönös megállapodáson alapuló interakció formájában megvalósuló gazdasági folyamat, vagy egyetlen gazdasági egységen belül végbemenő olyan tevékenység, amelyet célszerű gazdasági műveletként kezelni, mert ugyanazon egység két egymástól eltérő minőségben működik. A gazdasági műveletek négy fő csoportba oszthatók:

a) termékekkel kapcsolatos gazdasági műveletek: a termékek eredetét (belföldi kibocsátás vagy import) és felhasználását (folyó termelőfelhasználás, végső fogyasztás, az állóeszköz-felhasználást tartalmazó felhalmozás, vagy export) írják le;

b) jövedelemelosztással kapcsolatos gazdasági műveletek: azt jelenítik meg, hogy a termelés során keletkezett hozzáadott érték hogyan oszlik meg a munka, a tőke és a kormányzat között, valamint leírják a jövedelem és a vagyon újraelosztását (jövedelem- és vagyonadók, valamint egyéb transzferek);

c) pénzügyi gazdasági műveletek: a pénzügyi eszközök nettó beszerzésének vagy a kötelezettségek keletkezésének nettó egyenlegét írják le pénzügyi instrumentumtípusonként. Az ilyen gazdasági műveletek egyaránt előfordulnak nem pénzügyi tranzakciók ellentételezéseként, illetve kizárólag pénzügyi instrumentumokkal végzett gazdasági műveletként;

d) a fenti három csoportba nem tartozó gazdasági műveletek: nem termelt nem pénzügyi eszközök beszerzésének és eladásának egyenlege.

A gazdasági műveletek tulajdonságai

Egységek közötti vagy egységen belüli gazdasági műveletek

1. 67 A legtöbb gazdasági művelet két vagy több gazdasági egység között megy végbe. Az ESA 2010 rendszer azonban néhány gazdasági egységen belüli tevékenységet is gazdasági műveletként számol el. Az egységeken belüli gazdasági műveletek elszámolásának az a célja, hogy a gazdaságelemzés szempontjainak minél jobban megfelelő kép álljon rendelkezésre a kibocsátásról, a végső felhasználásról és a költségekről.

1. 68 Az ESA 2010 rendszer által költségként elszámolt állóeszköz-felhasználás egységen belüli gazdasági művelet. A többi egységen belüli gazdasági művelet többsége termékekkel kapcsolatos gazdasági művelet, amelyek jellemzően akkor kerülnek elszámolásra, amikor a termelőként és végső fogyasztóként egyaránt fellépő gazdasági egység úgy dönt, hogy az általa termelt kibocsátás egy részét saját maga használja fel. Ilyen eset a háztartásokban és a kormányzatban gyakran előfordul.

1. 69 Minden saját termelésű kibocsátást, amely ugyanazon a gazdasági egységen belül kerül végső felhasználásra, el kell számolni. Az ugyanazon gazdasági egységen belül folyó termelőfelhasználásra kerülő saját termelésű kibocsátást csak akkor kell elszámolni, ha a termelésre és a folyó termelőfelhasználásra ugyanazon a gazdasági egységen belül különböző szakosodott telephelyeken kerül sor. Az ugyanazon a szakosodott telephelyen belül előállított és folyó termelőfelhasználásként felhasznált kibocsátás nem kerül elszámolásra.

Monetáris és nem monetáris gazdasági műveletek

1. 70 Monetáris gazdasági műveletek azok a gazdasági műveletek, amelyek esetében az egységek fizetőeszköz-egységekben kifejezve teljesítenek, illetve fogadnak kifizetéseket, vagy vállalnak kötelezettségeket, illetve kapnak eszközöket.

Azok a gazdasági műveletek, amelyek nem járnak készpénz vagy fizetőeszközben kifejezett eszközök vagy kötelezettségek cseréjével, nem monetáris gazdasági műveletek. Az egységen belüli gazdasági műveletek nem monetáris gazdasági műveletek. A több gazdasági egység részvételével létrejövő nem monetáris gazdasági műveletek a termékekkel kapcsolatos gazdasági műveletek (termékek természetbeni cseréje), a jövedelemelosztással kapcsolatos gazdasági műveletek (természetbeni díjazás, természetbeni transzfer stb.) és az egyéb gazdasági műveletek (nem-termelt nem pénzügyi eszközök természetbeni cseréje) körében fordulhat elő. Az ESA 2010 rendszer minden gazdasági műveletet pénzben számol el. A nem monetáris gazdasági műveletek elszámolandó értékét tehát közvetve kell mérni, vagy egyéb módon becsléssel kell megállapítani.

Ellentételezéssel járó és ellentételezés nélküli gazdasági műveletek

1. 71 Az egynél több egységet érintő gazdasági műveletek kétfélék lehetnek. Lehetnek "valamit valamiért", azaz viszonzott gazdasági műveletek, vagy "valamit semmiért", azaz viszonzatlan gazdasági műveletek. A viszonzott gazdasági műveletek gazdasági egységek közötti cserék, azaz javak, szolgáltatások vagy eszközök nyújtása ellentételezésért, például pénzért. A viszonzatlan gazdasági műveletek az egyik gazdasági egység által a másik számára ellentételezés nélkül készpénzben vagy természetben nyújtott juttatások. A viszonzott gazdasági műveletek mind a négy gazdasági műveleti csoportban előfordulnak, míg a viszonzatlan gazdasági műveletek elsősorban jövedelemelosztással kapcsolatos gazdasági műveletek, például adók, társadalombiztosítási jellegű társadalmi juttatások vagy ajándékok. Ezeket a viszonzatlan gazdasági műveleteket hívják transzfereknek.

Átcsoportosított gazdasági műveletek

1. 72 A gazdasági műveleteket ugyanúgy számolják el, ahogyan azok a részt vevő gazdasági egységeknél megjelennek. Néhány gazdasági művelet azonban átcsoportosításra kerül annak érdekében, hogy a mögöttes gazdasági kapcsolatok világosabbá váljanak. A gazdasági műveletek háromféleképpen csoportosíthatók át: keresztülvezetéssel, felosztással és a gazdasági művelet megbízójának elismerésével.

Keresztülvezetés

1. 73 Egy gazdasági művelet, amely a részt vevő egységek szempontjából úgy tűnik, hogy közvetlenül az A és a C egységek között zajlik, a számlákban elszámolható úgy is, mintha közvetve egy harmadik, B egységen keresztül valósulna meg. Így az A és C között lezajló egyetlen gazdasági művelet két gazdasági műveletként kerül elszámolásra: az A és B közötti és a B és C közötti gazdasági műveletként. Ebben az esetben a gazdasági műveletet keresztülvezetik.

1. 74 A keresztülvezetés egyik példája az, ahogyan a munkáltatók által közvetlenül a társadalombiztosítási alapoknak kifizetett munkáltatói társadalombiztosítási járulékokat számba veszik a számlákban. A rendszer ezeket a befizetéseket két gazdasági műveletként számolja el: a munkáltatók kifizetik a munkáltatói társadalombiztosítási járulékokat a munkavállalóiknak, a munkavállalók pedig ugyanezeket a járulékokat befizetik a társadalombiztosítási alapokba. Mint minden keresztülvezetésnél, a cél itt is a gazdasági művelet mögötti gazdasági összefüggés megvilágítása, amely ebben az esetben annak kimutatása, hogy a munkáltatói társadalombiztosításai járulékok a munkavállalók javára befizetett járulékok.

1. 75 A keresztülvezetés egy másik típusa a gazdasági művelet két vagy több gazdasági egység között létrejött gazdasági műveletként történő elszámolása, annak ellenére, hogy a részt vevő felek alapján egyáltalán nem kerül sor gazdasági műveletre. Erre példa az egyes biztosítási pénztárakban keletkezett és a biztosítók által megtartott tulajdonból származó jövedelem kezelése. A rendszer ezt a tulajdonból származó jövedelmet a biztosítók által a szerződőknek kifizetett jövedelemként számolja el, akik azután ugyanezt az összeget biztosítási díjkiegészítésként visszafizetik a biztosítóknak.

Felosztás

1. 76 Ha a résztvevő felek számára egyetlen gazdasági műveletnek tűnő gazdasági műveletet két vagy több, különbözőképpen osztályozott gazdasági műveletként számolnak el, az a gazdasági művelet felosztását jelenti. A felosztás nem vonja maga után további egységeknek a gazdasági műveletbe történő bevonását.

1. 77 A nem-életbiztosítási díjak befizetése tipikus felosztott gazdasági művelet. Bár a szerződők és a biztosítók ezeket a befizetéseket egy gazdasági műveletnek tekintik, az ESA 2010 rendszer ezeket két meglehetősen különböző gazdasági műveletre osztja: a nyújtott nem-életbiztosítási szolgáltatások ellenértékére és nettó nem-életbiztosítási díjakra. Egy másik példa a felosztásra, amikor valamely termék értékesítését úgy számolja el a rendszer, mint egyrészt a termék, másrészt a kereskedelmi árrés értékesítését.

A gazdasági művelet megbízójának elismerése

1. 78 Ha valamely egység egy másik egység (a megbízó) nevében bonyolít le egy gazdasági műveletet, amit ez utóbbi egység finanszíroz, a gazdasági műveletet kizárólag a megbízó számláiban számolják el. Ennek az elvnek az alkalmazási körét lehetőség szerint tiszteletben kell tartani, és nem lehet például megpróbálni - különféle feltételezésekkel élve - adókat vagy támogatásokat feltételezett végső befizetőknek/támogatásnyújtóknak, illetve végső kedvezményezetteknek elszámolni.

Az ilyen esetek egyik példája, amikor a kormányzat valamelyik egysége egy másik egység nevében szed be adókat.Az adót annál a kormányzati egységnél kell elszámolni, amelyik az adó kivetésére jogosult (akár megbízóként, akár a megbízó felhatalmazása alapján), valamint végső döntési jogkörrel rendelkezik az adó mértékének megállapítása és módosítása tekintetében.

Határesetek

1. 79 A gazdasági művelet fogalommeghatározása feltételezi, hogy a gazdasági egységek közötti interakciónak kölcsönös megállapodással kell létrejönnie. A kölcsönös megállapodás azt jelenti, hogy a gazdasági egységeknek arról előzetesen tudomásuk volt, illetve ahhoz beleegyezésüket adták. Az adók, bírságok és pénzbeli szankciók megfizetése kölcsönös megegyezéssel történik, mivel a befizető állampolgárra vonatkoznak az ország törvényei. Az eszközök térítés nélküli lefoglalása azonban nem tekinthető gazdasági műveletnek, még ha törvény írja is elő.

Az illegális gazdasági tevékenységet akkor kell gazdasági műveletnek tekinteni, ha arra minden résztvevő egység kölcsönös megállapodásával kerül sor. Így az illegális kábítószerek vagy lopásból származó vagyontárgyak vásárlása, értékesítése vagy természetbeni cseréje gazdasági műveletnek minősül, míg a lopás nem.

Eszközök egyéb változásai

1. 80 Az eszközök egyéb változásaiként azokat a változásokat kell elszámolni, amelyek nem gazdasági műveletek eredményeképpen jönnek létre. Ezek lehetnek:

a) az eszközök és kötelezettségek egyéb volumenváltozásai; vagy

b) eszköztartási nyereségek és veszteségek.

Az eszközök és kötelezettségek egyéb volumenváltozásai

1. 81 Az eszközök és kötelezettségek egyéb volumenváltozásai három fő kategóriába osztható változásokat kell elszámolni:

a) eszközök nem gazdasági műveletek révén történő szokásos megjelenése és kikerülése;

b) eszközök és kötelezettségek változása olyan kivételes, nem várt események miatt, amelyek nem gazdasági jellegűek;

c) az osztályozásban és a szerkezetben bekövetkező változások.

1. 82 Példa az 1.81. pont a) alpontjában említettkategórián belüli változásokra a felszín alatti természeti kincsek felfedezése vagy kimerülése, valamint a művelés alatt nem álló biológiai erőforrások természetes gyarapodása. Példák az 1.81. pont b) alpontjában említett kategóriába sorolt változásokra: a természeti csapások, háború vagy súlyos bűncselekmények miatti eszközveszteségek. Az adósság egyoldalú el nem ismerése és az eszközök térítés nélküli lefoglalása szintén a b) kategóriába tartozik. Végül, az 1.81. pont c) pontjában említett kategórián belüli változás egy példája: a gazdasági egységek átsorolása az egyik szektorból egy másikba.

Eszköztartási nyereség és veszteség

1. 83 Eszköztartási nyereség és veszteség akkor fordul elő, amikor az eszközök árai megváltoznak. Ilyen nyereség és veszteség a pénzügyi és nem pénzügyi eszközök, illetve kötelezettségek bármely típusában keletkezhet. Az eszköztartási nyereség és veszteség pusztán annak eredményeképpen keletkezik az eszközök és kötelezettségek tulajdonosai számára, hogy az eszközök és kötelezettségek bizonyos ideig bárminemű átalakítás nélkül a tulajdonukban voltak.

1. 84 A piaci folyó áron mért eszköztartási nyereséget, illetve veszteséget nominális eszköztartási nyereségnek, illetve veszteségnek nevezik. Ez az általános árszínvonal változásait tükröző semleges eszköztartási nyereségre és veszteségre, valamint az eszközöknek az általános árszínvonal változásain túlmenő árváltozásait tükröző reál-eszköztartási nyereségre és -veszteségre bontható fel.

Állományok

1. 85 Az egy adott időpontban tartott eszközök és kötelezettségek jelentik az állományt. Az állományok minden elszámolási időszak elején és végén elszámolásra kerülnek. Az állományokat feltüntető számlák a vagyonmérlegek.

1. 86 A népesség és a foglalkoztatottak számadatai szintén állományként kerülnek rögzítésre. Ugyanakkor ezeket az állományokat a elszámolási időszakra átlagolva számolják el. Az ESA-hoz tartozó minden eszköz esetében - vagyis a pénzügyi eszközök és kötelezettségek, illetve a termelt és a nem termelt nem pénzügyi eszközök és kötelezettségek esetében egyaránt - elszámolásra kerül azok állománya. A rendszer ugyanakkor az eszközök elszámolását azokra az eszközökre korlátozza, amelyek valamilyen gazdasági tevékenység keretében felhasználásra kerülnek, és amelyek tulajdonjog tárgyát képezik.

1. 87 Így az olyan eszközök állománya nem kerül elszámolásra, mint a tulajdonjog alá nem tartozó humántőke és természeti erőforrások.

Határain belül az ESA 2010 rendszer teljes körűen magába foglalja mind a gazdasági folyamatokat, mind az állományokat. Ez azt is jelenti, hogy minden állományváltozás teljes egészében megmagyarázható az elszámolt folyamatok segítségével.

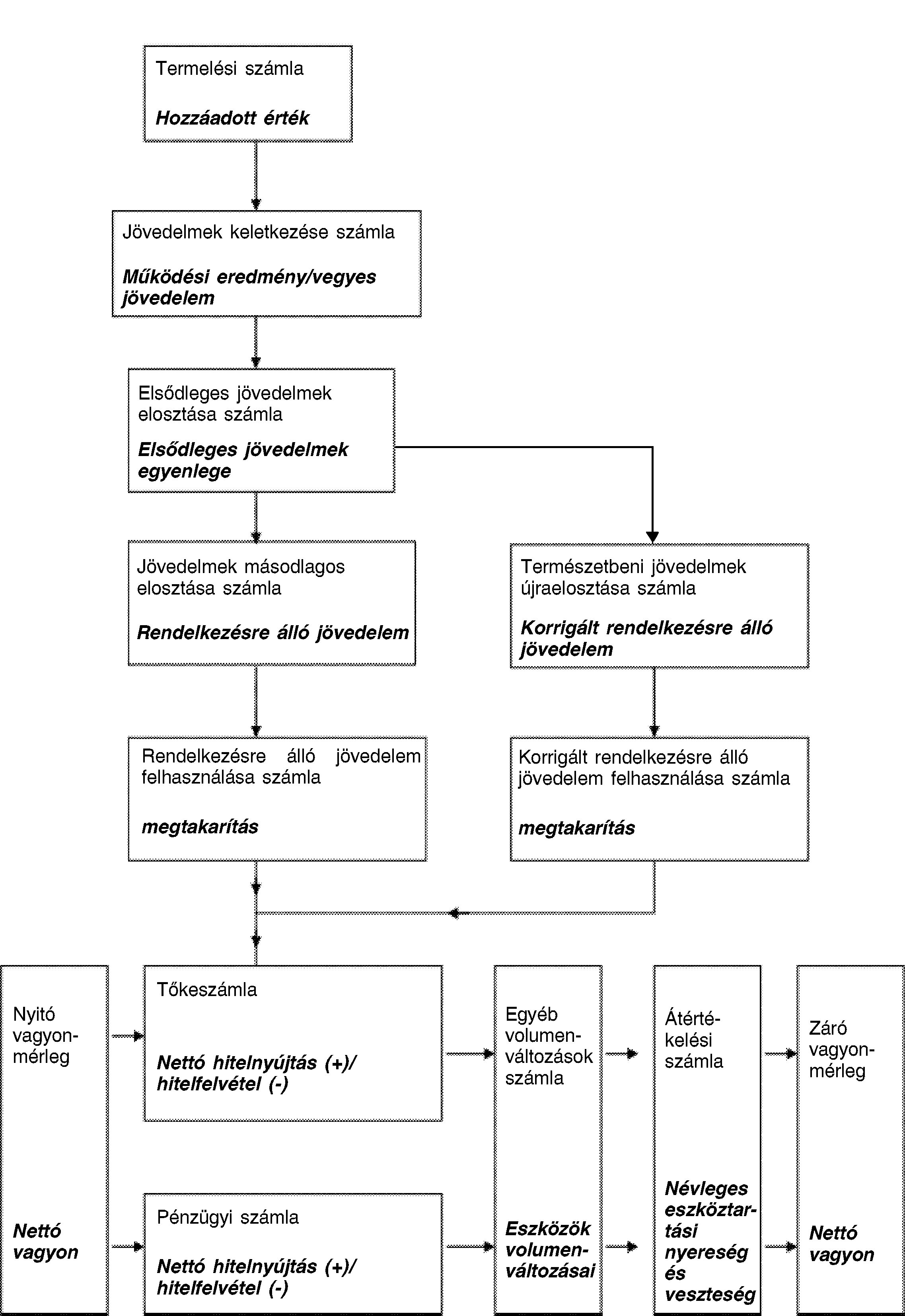

A számlák rendszere ls az aggregátumok

Elszámolási szabályok