32001R0070[1]

A Bizottság 70/2001/EK rendelete (2001. január 12.) az EK-szerződés 87. és 88. cikkének a kis- és középvállalkozásoknak nyújtott állami támogatásokra történő alkalmazásáról

A BIZOTTSÁG 70/2001/EK RENDELETE

(2001. január 12.)

az EK-szerződés 87. és 88. cikkének a kis- és középvállalkozásoknak nyújtott állami támogatásokra történő alkalmazásáról

Az EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel az Európai Közösséget létrehozó szerződés 92. és 93. cikkének a horizontális állami támogatások bizonyos fajtáira történő alkalmazásáról szóló, 1998. május 7-i 994/98/EK tanácsi rendeletre ( 1 ) és különösen annak 1. cikke (1) bekezdése a) pontja i. alpontjára és b) pontjára,

az e rendelet tervezetének kihirdetését követően ( 2 ),

az állami támogatásokkal foglalkozó tanácsadó bizottsággal folytatott konzultációt követően,

mivel:

(1) A 994/98/EK rendelet felhatalmazza a Bizottságot, hogy a Szerződés 87. cikkével összhangban kinyilvánítsa, hogy bizonyos feltételek mellett a kis- és középvállalkozásoknak nyújtott támogatás összeegyeztethető a közös piaccal, és nem tartozik a Szerződés 88. cikkének (3) bekezdésében foglalt bejelentési kötelezettség hatálya alá.

(2) A 994/98/EK rendelet felhatalmazza a Bizottságot arra is, hogy a Szerződés 87. cikkével összhangban kinyilvánítsa, hogy a Bizottság által az egyes tagállamok esetében a regionális támogatás nyújtására vonatkozóan jóváhagyott térképnek megfelelő támogatás összeegyeztethető a közös piaccal, és nem tartozik a Szerződés 88. cikkének (3) bekezdésében foglalt bejelentési kötelezettség hatálya alá.

(3) A Bizottság számos határozatában alkalmazta a Szerződés 87. és 88. cikkét a támogatott területeken belüli és kívüli kis- és középvállalkozásokra, és kifejtette politikáját, legutóbb a kis- és középvállalkozásoknak nyújtott állami támogatásról szóló iránymutatásában ( 3 ), illetve a nemzeti regionális támogatásról szóló iránymutatásában ( 4 ). A Bizottság által az e cikkek kis- és középvállalkozásokra való alkalmazásában szerzett jelentős tapasztalatok és a Bizottság által az e rendelkezések alapján kiadott, kis- és középvállalkozásokra és regionális támogatásokra vonatkozó általános szövegek fényében szükséges, hogy a Bizottság - azzal a szándékkal, hogy biztosítsa a hatékony felügyeletet és egyszerűsítse az adminisztrációt anélkül, hogy gyengítené a Bizottság által gyakorolt ellenőrzést - gyakorolja a 994/98/EK rendelet által ráruházott hatáskört.

(4) Ez a rendelet nem érinti a tagállamoknak a kis- és középvállalkozások részére nyújtott támogatások bejelentésére vonatkozó lehetőségét. Az ilyen bejelentéseket a Bizottság különösen az e rendeletben foglalt kritériumok figyelembevételével értékeli. E rendelet hatályba lépésének napjától a kis- és középvállalkozásoknak nyújtott állami támogatásról szóló iránymutatást hatályon kívül kell helyezni, mert annak helyébe ez a rendelet lép.

(5) A kis- és középvállalkozások döntő szerepet játszanak a munkahelyteremtésben, és általánosabb értelemben a társadalmi stabilitás tényezőjeként és gazdasági hajtóerőként működnek. Fejlődésüket azonban korlátozhatják a piac hiányosságai. Gyakran nehezen jutnak tőkéhez vagy hitelhez egyes pénzpiacok kockázatkerülő természete folytán, illetve azért, mert esetleg csak korlátozott biztosítékokat tudnak nyújtani. Szűkös forrásaik miatt az információhoz, különösen az új technológiákra és a lehetséges piacokra vonatkozó információhoz korlátozott mértékben férnek hozzá. E megfontolásokra tekintettel az e rendelet által mentesített támogatásoknak azt a célt kell szolgálniuk, hogy elősegítsék a kis- és középvállalkozások gazdasági tevékenységét, feltéve hogy az ilyen támogatások nem gyakorolnak a közös érdekekkel ellentétes mértékű káros hatást a kereskedelmi feltételekre.

(6) Ez a rendeletnek mentesít minden olyan támogatást, amely az e rendeletben foglalt összes vonatkozó követelménynek megfelel, illetve minden olyan támogatási programot, amelynek a keretében nyújtott bármely támogatás megfelel az e rendeletben foglalt összes vonatkozó követelménynek. A hatékony felügyelet biztosítása és az adminisztráció egyszerűsítse érdekében - a bizottsági ellenőrzés gyengítése nélkül - a támogatási programoknak és bármilyen támogatási programon kívül nyújtott egyedi támogatásnak tartalmaznia kell az e rendeletre való kifejezett hivatkozást.

(7) Ezt a rendeletet az egyes ágazatok állami támogatására, például a hajógyártásra vonatkozó jelenleg létező rendeletekben és irányelvekben foglalt szabályok sérelme nélkül kell alkalmazni, de az nem alkalmazható a mezőgazdaság, a halászat és az akvakultúra területén.

(8) Azon különbségek felszámolása érdekében, amelyek versenytorzító hatást válthatnak ki, a kis- és középvállalkozásokkal kapcsolatos eltérő közösségi és nemzeti kezdeményezések összehangolása, az eljárási kérdések átláthatósága és a jogbiztonság érdekében a "kis- és középvállalkozásoknak" az ebben a rendeletben használt meghatározása megegyezik a kis- és középvállalkozások meghatározásáról szóló, 1996. április 3-i 96/280/EK bizottsági ajánlásban ( 5 ) megadott meghatározással. Ezt a meghatározást használta a kis- és középvállalkozásoknak nyújtott állami támogatásról szóló közösségi iránymutatás ( 6 ) is.

(9) A Bizottság kialakult gyakorlatával összhangban, és azzal a céllal, hogy még inkább biztosítsák, hogy a támogatás arányos legyen és a szükséges összegre korlátozódjon, a küszöbértékeket nem a támogatás maximális összegében, hanem az elszámolható költségek köréhez viszonyított támogatási intenzitással kell kifejezni.

(10) Annak meghatározása érdekében, hogy valamely támogatás e rendelet értelmében összeegyeztethető-e a közös piaccal, figyelembe kell venni a támogatási intenzitást, és ily módon a támogatás támogatási egyenérték formájában kifejezett összegét. A több részletben kifizetendő támogatás és a kedvezményes kamatozású kölcsön formájában nyújtott támogatás támogatástartalmának kiszámításához a támogatás nyújtásakor érvényes piaci kamatlábakat kell alkalmazni. Az állami támogatásra vonatkozó szabályok egységes, átlátható és egyszerű alkalmazásának céljából e rendelet alkalmazásában a piaci kamatlábat referencia-kamatlábnak kell tekinteni, feltéve hogy kedvezményes kamatozású kölcsön esetén a kölcsön mögött a szokásos biztosítékok állnak, és az nem jelent rendkívüli kockázatot. A referencia-kamatlábakat a Bizottság objektív kritériumok alapján, időszakosan határozza meg, és közzéteszi azokat az Európai Közösségek Hivatalos Lapjában és az Interneten.

(11) A kisvállalkozások és a középvállalkozások közötti különbségre való tekintettel a támogatási intenzitás eltérő plafonértékét kell meghatározni a kisvállalkozások és a középvállalkozások esetében.

(12) A támogatási intenzitás plafonértékeit a Bizottság tapasztalatainak a figyelembevételével, a támogatott ágazatban folyó verseny torzulásainak lehető legkisebbre csökkentése, és a kis- és középvállalkozások gazdasági tevékenységének az előmozdítása közötti megfelelő egyensúlyt megtalálva kell megállapítani.

(13) További olyan feltételeket szükséges megszabni, amelyeknek e rendelet által mentesített bármely támogatási programnak vagy egyedi támogatásnak meg kell felelnie. Tekintettel a Szerződés 87. cikke (3) bekezdésének c) pontjára, az ilyen támogatásnak nem lehet az az egyedüli hatása, hogy időszakosan vagy folyamatosan csökkenti a támogatás kedvezményezettje által rendes körülmények között viselt működési költségeket, és arányosnak kell lennie azokkal a hátrányokkal, amelyeket a Közösség érdekében állónak ítélt társadalmi és gazdasági előnyök biztosítása érdekében fel kellene számolni. Következésképpen e rendelet hatályát helyénvaló korlátozni egyes materiális és immateriális beruházásokkal, a kedvezményezettnek nyújtott egyes szolgáltatásokkal és egyéb tevékenységekkel kapcsolatban nyújtott támogatásokra. Figyelembe véve, hogy a vasúti gördülőállomány kivételével a közösségi szállítási ágazat kapacitása nincs kihasználva, a fő tevékenységüket a szállítási ágazatban végző vállalkozásoknak az elszámolható beruházási költségei nem tartalmazhatják a szállítási eszközöket és felszereléseket.

(14) E rendeletnek az elhelyezkedésre való tekintet nélkül mentesítenie kell a kis- és középvállalkozásoknak nyújtható valamennyi támogatást. A beruházás és a munkahelyteremtés hozzájárulhat a Közösség kedvezőtlen helyzetű régióinak a gazdasági fejlődéséhez. Az ezeken a területeken működő kis- és középvállalkozások egyaránt szenvednek a terület strukturális hátrányai és a vállalkozás méretéből adódó nehézségek miatt. Következésképpen helyénvaló, hogy a támogatott térségekben működő kis- és középvállalkozások magasabban megállapított plafonértékeket élvezzenek.

(15) Annak érdekében, hogy egy beruházás tőketényezője ne részesüljön előnyben a munkaerő-tényezővel szemben, gondoskodni kell arról, hogy a beruházáshoz adott támogatás mértékének megállapítása vagy a beruházás költségein, vagy pedig a beruházási projekt végrehajtásához kapcsolódó új munkahelyek teremtésének költségein alapuljon.

(16) A Kereskedelmi Világszervezet (WTO) szubvenciókról és kiegyenlítő intézkedésekről szóló megállapodásának ( 7 ) fényében ez a rendelet nem mentesítheti az exporttámogatást vagy az importtermékekkel szemben a hazai termékeket előnyben részesítő támogatást. A kereskedelmi vásárokon való részvétel, illetve egy új, vagy már meglévő terméknek egy új piacra történő bevezetéséhez szükséges tanulmányok vagy tanácsadói szolgáltatások költségeire adott támogatások általában nem jelentenek exporttámogatást.

(17) Tekintettel arra az igényre, hogy a támogatott ágazatban folyó verseny torzulásainak lehető legkisebbre csökkentése és e rendelet céljai között megfelelő egyensúlyt kell találni, e rendelet nem mentesítheti a megengedett legnagyobb összeget meghaladó egyedi támogatásokat még akkor sem, ha azt egy e rendelet által mentesített támogatási program keretén belül nyújtják be.

(18) Annak biztosítása érdekében, hogy a támogatásra szükség legyen, és ösztönzőleg hasson egyes tevékenységek fejlődésére, ez a rendelet nem mentesítheti az olyan tevékenységekhez nyújtott támogatást, amelyeket a kedvezményezett a piaci feltételek szerint már támogatás nélkül is tudna végezni.

(19) Ez a rendelet nem mentesíti a más állami támogatásokkal - közöttük országos, regionális vagy helyi hatóságok által nyújtott, illetve közösségi támogatásokkal - halmozott támogatásokat ugyanazon elszámolható költségek vonatkozásában, ha az így halmozott összeg meghaladja az e rendeletben megállapított küszöbértéket.

(20) Az átláthatóság és a hatékony ellenőrzés biztosítása érdekében a 994/98/EK rendelet 3. cikkével összhangban létre kell hozni azt a szabványos formát, amelynek használatával az Európai Közösségek Hivatalos Lapjában való közzététel végett a tagállamok összefoglaló információt nyújtanak a Bizottságnak valahányszor e rendelettel összhangban lévő támogatási programot vezetnek be vagy ilyen programon kívül egyedi támogatást nyújtanak. Ugyanilyen okokból szükséges a tagállamok által az e rendelettel mentesített támogatások nyilvántartására vonatkozó szabályok megállapítása. A tagállamok által a Bizottságnak benyújtandó éves jelentés céljából a Bizottságnak rögzítenie kell ennek konkrét követelményeit, beleértve a - széles körben rendelkezésre álló szükséges technológia révén - számítógépes formában nyújtott információt.

(21) Tekintettel a Bizottság e téren szerzett tapasztalatára és különösen arra a gyakoriságra, amellyel az állami támogatási politika felülvizsgálata szükséges, helyénvaló e rendelet alkalmazása időtartamának korlátozása. Ha ez a rendelet meghosszabbítás nélkül hatályát veszti, a rendelet által mentesített támogatási programok még további hat hónapig mentesek maradnak,

ELFOGADTA EZT A RENDELETET:

1. cikk

Alkalmazási kör

(1) Az EK-szerződés szerinti, az egyes ágazatokban nyújtott állami támogatásokat szabályozó különleges közösségi rendeletek vagy irányelvek sérelme nélkül, függetlenül attól, hogy e rendeletnél szigorúbb vagy enyhébb korlátozásokat írnak elő, ez a rendelet a valamennyi ágazatban működő kis- és középvállalkozásoknak nyújtott támogatásokra vonatkozik.

(2) Ez a rendelet nem alkalmazható:

a) a 104/2000/EK tanácsi rendelet ( 8 ) hatálya alá eső halászati és akvakultúra-termékekre és a mezőgazdasági termékek elsődleges előállításához (gazdálkodás) kapcsolódó tevékenységekre; a tejet és tejtermékeket utánzó vagy helyettesítő termékek előállítására és forgalmazására;

b) az exporttal kapcsolatos tevékenységekhez nyújtott támogatásra, nevezetesen az exportált mennyiségekhez, értékesítési hálózat létesítéséhez és működtetéséhez, illetve az exporttevékenységgel összefüggésben felmerülő egyéb folyó kiadásokkal közvetlenül kapcsolatos támogatásra;

c) az importáruk helyett hazai áru felhasználásától függő támogatásra;

d) az 1407/2002/EK tanácsi rendelet ( 9 ) alkalmazási körébe tartozó támogatásra.

2. cikk

Fogalommeghatározások

E rendelet alkalmazásában:

a) a "támogatás": olyan intézkedés, amely megfelel a Szerződés 87. cikkének (1) bekezdésében meghatározott valamennyi feltételnek;

b) a "kis- és középvállalkozások": olyan vállalkozás, amelyet az I. melléklet határoz meg;

c) a "tárgyi eszközökbe történő beruházás": olyan fizikai állóeszközökbe történő beruházás, amely egy új létesítmény létrehozásával, egy meglévő létesítmény bővítésével, vagy egy meglévő létesítmény termékének vagy termelési folyamatának az alapvető megváltozását (különösképpen ésszerűsítés, diverzifikálás vagy korszerűsítés útján) előidéző tevékenységgel függ össze. Ha az állóeszközbe történő beruházás olyan létesítmény átvételének a formájában történik, amely már bezárt vagy bezárt volna, ha nem vásárolják meg, akkor azt is tárgyi beruházásnak kell tekinteni;

d) az "immateriális javakba történő beruházás": technológiaátadásba történő beruházás, szabadalmi jogok, licenciák, know-how vagy nem szabadalmaztatott műszaki ismeretek vásárlásával;

e) a "bruttó támogatási intenzitás": a támogatásösszeg valamely projekt elszámolható költségeinek százalékos arányában kifejezve. Minden használt számadatot a közvetlen adók levonása előtt kell figyelembe venni. Ha a támogatást vissza nem térítendő támogatás formájában nyújtják, a támogatás összege a támogatási egyenérték. A több részletben kifizetendő támogatást a nyújtás időpontjában érvényes értékére kell diszkontálni. A diszkontálásra és kedvezményes kamatozású kölcsön esetében a támogatástartalom kiszámítására a támogatás nyújtásának időpontjában érvényes referencia-kamatlábat kell használni.

A kutatási és fejlesztési (K + F) támogatásnál az állami kutatóintézetek és vállalkozások közötti együttműködés keretében végrehajtott valamely K + F projekt bruttó támogatási intenzitását azon együttes támogatás alapján számítják, amely egy egyedi kutatási projektre vonatkozó, közvetlen kormányzati támogatásból, valamint - amennyiben támogatásnak minősülnek - közfinanszírozású nonprofit felsőoktatási intézmények vagy kutatóintézetek projekthez adott hozzájárulásaiból származik;

f) a "nettó támogatási intenzitás": a támogatás adókkal csökkentett értéke a projekt elszámolható költségeinek százalékában kifejezve;

g) az "alkalmazottak száma": az éves munkaegység (ÉME), azaz az egy év során teljes munkaidőben alkalmazott személyek száma, a részmunkaidősök és az idénymunkások száma az éves munkaegység törtrészének felel meg;

h) az "alapkutatás": olyan tevékenység, amelynek célja az ipari vagy kereskedelmi célkitűzésekhez nem kapcsolódó tudományos és műszaki ismeretek bővítése;

i) az "ipari kutatás": új ismeretek megszerzésére irányuló megtervezett kutatás, illetve kritikai vizsgálat, amelynek célja, hogy ezek az ismeretek hasznosíthatók legyenek új termékek, eljárások, illetve szolgáltatások kifejlesztésénél, vagy a meglévő termékek, eljárások, illetve szolgáltatások jelentős továbbfejlesztésénél;

j) a "kísérleti (pre-kompetitív) fejlesztés": az ipari kutatás eredményeinek új, megváltoztatott vagy továbbfejlesztett termékek, eljárások, illetve szolgáltatások tervébe, vázlatába, illetve tervrajzába való beillesztése, függetlenül attól, hogy értékesítésre vagy felhasználásra szánják-e azokat, ideértve egy olyan kezdeti prototípus létrehozását, amely kereskedelmi célokra nem használható fel. Magában foglalhatja más termékek, eljárások vagy szolgáltatások fogalmi kidolgozását és megtervezését, valamint induló demonstrációs projekteket, illetve kísérleti projekteket is, feltéve, hogy ezek a projektek ipari alkalmazásokra, illetve kereskedelmi felhasználásra nem alakíthatók át, illetve nem alkalmazhatók. Nem foglalja magában a termékeken, gyártósorokon, gyártási eljárásokon, meglévő szolgáltatásokon és egyéb, folyamatban lévő műveleteken végrehajtott szokásos, illetve időközönkénti változtatásokat, még akkor sem, ha ezek a változtatások továbbfejlesztést jelentenek;

k) "mezőgazdasági termék":

i. a Szerződés I. mellékletében felsorolt termékek, a 104/2000/EK rendelet alkalmazási körébe tartozó halászati és akvakultúra-termékek kivételével;

ii. a 4502, a 4503 és a 4504 KN-kód alá tartozó termékek (parafatermékek);

iii. tejet és tejtermékeket utánzó vagy helyettesítő termékek, az 1898/87/EGK tanácsi rendelet ( 10 ) 3. cikkének (2) bekezdésében említettek szerint;

l) "tejet és tejtermékeket utánzó vagy helyettesítő termékek" a tejjel és/vagy tejtermékekkel összetéveszthető termékek, amelyek összetétele azonban különbözik ezekétől a termékekétől, mivel nem tejből származó zsírt és/vagy fehérjét tartalmaznak, tejből nyert fehérjével, vagy anélkül (amit az 1898/87/EGK rendelet 3. cikkének (2) bekezdése "tejtermékektől eltérő termék"-ként említ);

m) "mezőgazdasági termékek feldolgozása": mezőgazdasági terméken végrehajtott bármely olyan művelet, ahol a keletkező termék szintén mezőgazdasági terméknek minősül, kivéve az olyan gazdálkodási tevékenységet, amely az első eladásra váró állati vagy növényi termék előkészítéséhez szükséges;

n) "mezőgazdasági termékek forgalmazása": értékesítés, értékesítésre való felkínálás, leszállítás vagy egyéb módon történő forgalomba hozatal céljából való birtoklás vagy kiállítás, kivéve a elsődleges termelő első eladását viszonteladókak vagy feldolgozóknak, illetve bármely tevékenységet, amely a termék első eladásához szükséges; amennyiben az elsődleges termelő a végső fogyasztónak az ilyen fajta értékesítésre fenntartott helyszíntől eltérő helyen ad el, az forgalmazásnak minősül.

3. cikk

A mentesítés feltételei

(1) Az a támogatási programon kívüli egyedi támogatás, amely megfelel az e rendeletben foglalt valamennyi feltételnek, a Szerződés 87. cikkének (3) bekezdése értelmében összeegyeztethető a közös piaccal, és mentesül a Szerződés 88. cikkének (3) bekezdésében foglalt bejelentési kötelezettség alól, feltéve hogy erre a rendeletre kifejezett utalást tartalmaz, hivatkozva annak címére és az Európai Közösségek Hivatalos Lapjában való kihirdetésének adataira.

(2) Azok a támogatási programok, amelyek megfelelnek az e rendeletben foglalt feltételeknek, a Szerződés 87. cikkének (3) bekezdése szerint összeegyeztethetők a közös piaccal, és mentesülnek a Szerződés 88. cikke (3) bekezdésében foglalt bejelentési kötelezettség alól, feltéve hogy:

a) a támogatási program keretén belül adható minden támogatás megfelel az e rendeletben foglalt összes feltételnek;

b) a támogatási program kifejezett hivatkozást tartalmaz erre a rendeletre, hivatkozva címére és az Európai Közösségek Hivatalos Lapjában való kihirdetésének adataira.

(3) A (2) bekezdésben említett programok keretében nyújtott támogatás akkor egyeztethető össze a Szerződés 87. cikkének (3) bekezdése értelmében a közös piaccal, és akkor mentesül a Szerződés 88. cikkének (3) bekezdésében foglalt bejelentési kötelezettség alól, ha a nyújtott támogatás közvetlenül megfelel az e rendeletben foglalt valamennyi feltételnek.

4. cikk

Beruházás

(1) Az immateriális vagy tárgyi eszközökbe történő beruházás - akár a Közösségen belüli, akár a Közösségen kívüli - támogatása a Szerződés 87. cikkének (3) bekezdése szerint összeegyeztethető a közös piaccal, és mentesül a Szerződés 88. cikkének (3) bekezdésében foglalt bejelentési kötelezettség alól, ha megfelel a (2)-(6) bekezdésben foglalt feltételeknek.

(2) Amennyiben a beruházásra olyan területeken vagy ágazatokban kerül sor, amelyek a Szerződés 87. cikke (3) bekezdésének a) és c) pontja alapján a támogatás nyújtásának időpontjában nem jogosultak regionális támogatásra, a bruttó támogatási intenzitás nem haladhatja meg:

a) a 15 %-ot kisvállalkozások esetében;

b) a 7,5 %-ot középvállalkozások esetében.

(3) Ha a beruházás olyan területen és ágazatokban történik, amelyek a támogatás nyújtásának időpontjában regionális támogatásra jogosultak, a támogatási intenzitás nem haladhatja meg a regionális beruházási támogatásnak a Bizottság által az egyes tagállamokra nézve jóváhagyott térképen meghatározott legfelső határát több mint:

a) bruttó 10 százalékponttal a 87. cikk (3) bekezdésének c) pontja által érintett területeken, feltéve, hogy az összes nettó támogatási intenzitás nem haladja meg a 30 %-ot; vagy

b) bruttó 15 százalékponttal a 87. cikk (3) bekezdésének a) pontja által érintett területeken, feltéve, hogy az összes nettó támogatási intenzitás nem haladja meg a 75 %-ot.

A regionális támogatás magasabb felső határa csak akkor alkalmazható, ha a támogatást azzal a feltétellel nyújtják, hogy a beruházást a támogatott régióban legalább öt éven keresztül fenntartják, és a kedvezményezett legalább 25 %-os arányban maga is hozzájárul a finanszírozáshoz.

(4) A (2) és a (3) bekezdésben meghatározott plafonértékeket kell alkalmazni a támogatási intenzitásra, amelyet vagy a beruházás elszámolható költségeinek százalékos arányában, vagy pedig a beruházás végrehajtása által teremtett munkahelyek bérköltségének (munkahelyteremtési támogatás) a százalékos arányában vagy ezek valamilyen kombinációjában számítanak ki, feltéve, hogy a támogatás nem haladja meg valamelyik számítási mód alkalmazásából adódó legkedvezőbb összeget.

(5) Ha a támogatást a beruházási költségek alapján számítják ki, a tárgyi beruházások elszámolható költsége a földbe, épületekbe, gépekbe és felszerelésbe történő beruházással kapcsolatos költség lehet. A szállítási ágazatban a gördülő állományt leszámítva, a szállítási eszközöket és felszereléseket nem lehet az elszámolható költségek közé sorolni. Immateriális eszközökbe történő beruházás elszámolható költségének a technológia beszerzésének a költségeit lehet tekinteni.

(6) Ha a támogatást a megteremtett munkahelyek alapján számítják ki, a támogatás összegét egy kétéves időszakban kifizetett bérköltség százalékában kell kifejezni, a következő feltételek mellett teremtett munkahelyekkel kapcsolatban:

a) a munkahelyteremtés összefügg a valamilyen tárgyi eszközbe vagy immateriális javakba való beruházási projekt végrehajtásával. A munkahelyeket a beruházás befejezésétől számított hároméves időszakon belül kell létrehozni;

b) a beruházási projekt az alkalmazotti létszámnak az előző tizenkét hónap átlagához viszonyított nettó növekedését eredményezi az érintett intézményben;

c) a létrehozott munkahelyeket legalább öt éven keresztül fenntartják.

(7) Amennyiben a befektetés a Szerződés I. mellékletében felsorolt mezőgazdasági termékek feldolgozását és forgalmazását érinti, a bruttó támogatásintenzitás nem haladhatja meg:

a) a legkülső régiókban a támogatható beruházás 75 %-át;

b) a támogatható beruházások 65 %-át a 2019/93/EK tanácsi rendelet ( 11 ) szerinti kisebb égei-tengeri szigeteken;

c) az EK-Szerződés 87. cikke (3) bekezdésének a) pontja alapján jogosult támogatható beruházások 50 %-át;

d) minden egyéb régiókban a támogatható beruházás 40 %-át.

5. cikk

Tanácsadás és egyéb szolgáltatások, tevékenységek

A következő feltételeknek megfelelő, kis- és középvállalkozásoknak nyújtott támogatások egyeztethetők össze a Szerződés 87. cikkének (3) bekezdése értelmében a közös piaccal és mentesülnek a Szerződés 88. cikkének (3) bekezdésében foglalt bejelentési kötelezettség alól:

a) a külső tanácsadók által nyújtott szolgáltatások esetében a bruttó támogatás nem haladhatja meg az ilyen szolgáltatások költségének az 50 %-át. Az érintett szolgáltatás nem lehet folyamatos vagy visszatérő tevékenység, és nem kapcsolódhat a vállalkozás szokásos működési költségeihez, úgymint folyamatos adótanácsadás, rendszeres jogi szolgáltatás vagy hirdetés;

b) vásárokon és kiállításokon való részvétel esetében a bruttó támogatás nem haladhatja meg a kiállító helyiség bérlete, kialakítása és működtetése költségeinek 50 %-át. Ez a mentesítés csak a vállalkozásnak valamely kiállításon vagy vásáron való első részvétele esetén alkalmazható.

5a. cikk

Kutatási és fejlesztési támogatás

(1) A kutatási és fejlesztési támogatás a Szerződés 87. cikke (3) bekezdésének c) pontja értelmében összeegyeztethető a közös piaccal, és mentesül a Szerződés 88. cikke (3) bekezdésében előírt bejelentési kötelezettség alól, amennyiben megfelel a (2)-(5) bekezdésben megállapított feltételeknek.

(2) A támogatott projektnek teljes egészében meg kell felelnie a 2. cikk h), i) és j) pontjában meghatározott kutatási és fejlesztési szakaszoknak.

(3) A projekt elszámolható költségei alapján számított bruttó támogatási intenzitás nem haladja meg:

a) a 100 %-ot alapkutatás esetén;

b) a 60 %-ot ipari kutatás esetén;

c) a 35 %-ot kísérleti fejlesztés esetén.

Amennyiben egy projekt a kutatás és fejlesztés különböző szakaszait foglalja magában, a felmerülő elszámolható költségek alapján számított, megengedhető támogatási intenzitást a vonatkozó megengedhető támogatási intenzitások súlyozott átlaga alapján állapítják meg.

Együttműködésen alapuló projektek esetében az egyes kedvezményezetteknek nyújtott támogatás legmagasabb összege nem haladja meg az érintett kedvezményezettek részéről felmerülő elszámolható költségek alapján számított megengedett támogatási intenzitást.

(4) A (3) bekezdésben szereplő felső határok az ipari kutatás esetében legfeljebb 75 %-os bruttó támogatási intenzitásig, a kísérleti fejlesztés esetében pedig 50 %-ig növelhetők a következők szerint:

a) amennyiben a projektre olyan területen kerül sor, amely a támogatás nyújtásának időpontjában regionális támogatásra jogosult, a maximális támogatási intenzitás a Szerződés 87. cikke (3) bekezdésének a) pontja által érintett területeken bruttó 10 százalékponttal, a Szerződés 87. cikke (3) bekezdésének c) pontja által érintett területeken pedig bruttó öt százalékponttal növelhető;

b) amennyiben a projekt multiszektorális potenciális alkalmazással kíván kutatást végezni és multidiszciplináris megközelítési módot állít a középpontba az 1513/2002/EK európai parlamenti és tanácsi határozattal ( 12 ) létrehozott hatodik kutatási és fejlesztési keretprogram vagy bármilyen későbbi kutatási és fejlesztési keretprogram, illetve az Eureka alapján vállalt egyedi projekt vagy program célkitűzésével, feladataival és műszaki céljaival összhangban, a maximális támogatási intenzitás bruttó 15 százalékponttal növelhető;

c) a maximális támogatási intenzitás 10 százalékponttal növelhető, amennyiben a következő feltételek valamelyike teljesül:

i. a projekt két tagállamban legalább két független partner közötti, határokon átnyúló hatékony együttműködést von maga után, különösen a nemzeti K + F politikák összehangolásával összefüggésben; a támogatást nyújtó tagállamban egyetlen társaság sem viselhet az elszámolható költségek 70 %-ánál többet; vagy

ii. a projekt egy társaság és egy állami kutatóintézet hatékony együttműködését vonja maga után, különösen a nemzeti K + F politikák összehangolásával összefüggésben, amikor is az állami kutatóintézet a projekt elszámolható költségeinek legalább 10 %-át viseli, és jogosult közzétenni az eredményeket, amennyiben azok az adott intézet által végrehajtott kutatásból erednek; vagy

iii. a projekt eredményeit műszaki és tudományos konferenciák révén széles körben terjesztik, illetve tudományos és műszaki folyóiratokban közzéteszik azokat.

Az i. és ii. pont alkalmazásában az alvállalkozásba adás nem tekinthető hatékony együttműködésnek.

(5) E cikk alkalmazásában elszámolható költségek a következők:

a) személyzeti költségek (kutatók, technikusok és egyéb kisegítő személyzet a kutatási projektnél való alkalmazásuk mértékéig);

b) a kutatási projekt mértékéig és időtartamára felhasznált eszközök és felszerelések költségei. Amennyiben ezeket az eszközöket és felszereléseket a kutatási projektnél nem használják fel teljes élettartamukra, csak a kutatási projekt élettartamának megfelelő amortizációs költségeket tekintik elszámolhatónak a helyes számviteli gyakorlat alapján számítva;

c) a kutatási projekt mértékéig és időtartamára igénybe vett épületek és földterület költségei. Az épületek tekintetében csak a kutatási projekt élettartamának megfelelő amortizációs költségeket tekintik elszámolhatónak a helyes számviteli gyakorlat alapján számítva. A földterület esetében a kereskedelmi célú átruházás, illetve a ténylegesen felmerülő beruházási költségek elszámolhatók;

d) a kizárólag a kutatási tevékenységhez igénybe vett tanácsadás és egyenértékű szolgáltatások költségei, ideértve a kutatást, műszaki ismereteket és a külső forrásokból piaci áron megvásárolt, illetve licencia tárgyát képező szabadalmakat, amennyiben a tranzakciót független felek között hajtották végre, és nincsenek összejátszásra utaló jelek. Ezek a költségek a projekt összes elszámolható költségeinek csak 70 %-áig minősülnek elszámolhatónak;

e) kiegészítő általános költségek, amelyek a kutatási projekt eredményeként közvetlenül merülnek fel;

f) egyéb működési kiadások, ideértve az anyagok, felszerelések és hasonló termékek költségeit, amelyek közvetlenül a kutatási tevékenység eredményeként merülnek fel.

5b. cikk

Műszaki megvalósíthatósági tanulmányok támogatása

Az ipari kutatási tevékenységeket, illetve a kísérleti fejlesztési tevékenységeket előkészítő műszaki megvalósíthatósági tanulmányok támogatása a Szerződés 87. cikke (3) bekezdésének c) pontja értelmében összeegyeztethető a közös piaccal, és mentesül a Szerződés 88. cikke (3) bekezdésében foglalt bejelentési kötelezettség alól, feltéve, hogy a tanulmány költségei alapján számított bruttó támogatási intenzitás nem haladja meg a 75 %-ot.

5c. cikk

Szabadalmaztatási költségek támogatása

(1) A szabadalmak és egyéb ipari tulajdonjogok megszerzésével és érvényesítésével együtt járó költségek támogatása a Szerződés 87. cikke (3) bekezdésének c) pontja értelmében összeegyeztethető a közös piaccal, és ugyanolyan támogatási szintig mentesül a Szerződés 88. cikke (3) bekezdésében foglalt bejelentési kötelezettség alól, mintha K + F támogatásnak minősítették volna azoknak a kutatási tevékenységeknek a tekintetében, amelyekkel először sikerült megszerezni az érintett ipari tulajdonjogokat.

(2) Az (1) bekezdés alkalmazásában elszámolható költségek a következők:

a) a jognak az első jogrendszer keretében történő megadását megelőző valamennyi költség, ideértve a kérelem előkészítésével, benyújtásával és megvizsgálásával kapcsolatos költségeket, valamint kérelem megújításának a jog megadása előtt felmerülő költségeit;

b) fordítási és egyéb költségek, amelyek a jog egyéb jogrendszer keretében történő megadásának, illetve érvényesítésének megszerzése érdekében merülnek fel;

c) a kérelem hivatalos vizsgálata és az esetleges kifogásolási eljárás során a jog érvényességének megvédésekor felmerülő költségek, még akkor is, ha ezek a költségek a jog megadása után keletkeznek.

6. cikk

Nagy összegű egyedi támogatások

(1) A 4. és 5. cikk szerinti támogatások esetében ez a rendelet nem mentesít olyan egyedi támogatásokat, amelyek a következő küszöbértékeket elérik:

a) a projekt összes elszámolható költsége eléri a 25 000 000 EUR-t és

i. olyan területen, amely nem jogosult regionális támogatásra, a bruttó támogatási intenzitás eléri a 4. cikk (2) bekezdésben meghatározott felső határok 50 %-át;

ii. regionális támogatásra jogosult területen a nettó támogatási intenzitás eléri az érintett területre vonatkozó regionális támogatási térképen meghatározott felső határok 50 %-át; vagy

b) a teljes bruttó támogatásösszeg eléri a 15 000 000 EUR-t.

(2) Az 5a., 5b. és 5c. cikk szerinti támogatások esetében ez a rendelet nem mentesít olyan egyedi támogatásokat, amelyek a következő küszöbértékeket elérik:

a) a projektnek a projektben részt vevő valamennyi vállalkozás részéről felmerülő összes elszámolható költsége eléri a 25 000 000 EUR-t és

b) az egyes vállalkozások közül egy vagy több részére legalább 5 000 000 EUR bruttó összeggel egyenértékű támogatás megadását javasolják.

Az Eureka-projektek részére nyújtott támogatás esetében az első albekezdésben szereplő küszöbértékek helyébe a következők lépnek:

a) az Eureka-projektnek a projektben résztvevő valamennyi vállalkozás részéről felmerülő összes elszámolható költsége eléri a 40 000 000 EUR-t és

b) az egyes vállalkozások közül egy vagy több részére legalább 10 000 000 EUR bruttó összeggel egyenértékű támogatás megadását javasolják.

6a. cikk

Továbbra is a Bizottság felé történő előzetes bejelentéshez kötött támogatások

(1) Ez a rendelet nem mentesít olyan, egy vagy több előleg formájában, akár egyedi, akár támogatási program alapján nyújtott támogatást, amely csak a kutatási tevékenységek sikeres kimenetele esetén fizetendő vissza, amennyiben az elszámolható költségek százalékában kifejezett előlegek teljes összege meghaladja az 5a., 5b., illetve 5c. cikkben meghatározott támogatási intenzitásokat, illetve a 6. cikk (2) bekezdésében rögzített határértéket.

(2) Ez a rendelet nem érinti valamely tagállam azon kötelezettségét, hogy bejelentse a más állami támogatási eszközök alapján egyedileg nyújtott támogatást, és különösen azt a kötelezettséget, hogy bejelentse azt, illetve tájékoztassa a Bizottságot arról, hogy a nehéz helyzetben lévő vállalkozások megmentéséhez és szerkezetátalakításához nyújtott állami támogatásokról szóló közösségi iránymutatás ( 13 ) értelmében szerkezetátalakítási támogatásban részesülő valamely vállalkozás támogatást kap, valamint azt a kötelezettséget, hogy bejelentse az alkalmazandó multiszektorális keretszabály szerinti nagyberuházási projektek számára nyújtott regionális támogatást.

7. cikk

A támogatás szükségessége

Ez a rendelet csak akkor mentesíti a támogatást, ha a projekt végrehajtásának megkezdése előtt:

- a kedvezményezett kérelmet nyújtott be a támogatás iránt a tagállamhoz, vagy

- a tagállam jogszabályban előírt objektív kritériumok szerinti, nem a tagállam mérlegelésétől függő alanyi jogot biztosított a támogatásra.

8. cikk

Támogatáshalmozódás

(1) A támogatások 4-6. cikkben meghatározott felső határait attól függetlenül kell alkalmazni, hogy a támogatott projektet teljes mértékben állami forrásból vagy részben közösségi forrásból finanszírozzák.

(2) Az e rendelet által mentesített támogatás nem halmozható egyéb, a Szerződés 87. cikke (1) bekezdésének értelmében vett állami támogatással, illetve egyéb közösségi finanszírozással ugyanazon elszámolható költségek vonatkozásában, ha az így halmozott összeg meghaladná a támogatási intenzitás e rendeletben megszabott mértékét.

9. cikk

Átláthatóság és ellenőrzés

(1) Valamely, e rendelet által mentesített támogatási program működtetése vagy támogatási programon kívüli egyedi támogatás nyújtása során 20 munkanapon belül a tagállamok a II. mellékletben meghatározott minta szerint az ilyen támogatási programról vagy egyedi támogatásról összefoglaló információt küldenek a Bizottsághoz az Európai Közösségek Hivatalos Lapjában való közzététel céljából.

(2) A tagállamok részletes nyilvántartást vezetnek az e rendelet által mentesített támogatási programokról, az e programok keretében nyújtott egyedi támogatásokról, illetve az e rendelet által mentesített, semmilyen létező támogatási programhoz nem tartozó egyedi támogatásokról. Az ilyen nyilvántartás tartalmaz minden, annak megállapításához szükséges információt, hogy a mentesítés e rendeletben foglalt feltételei teljesültek-e, beleértve a vállalkozásnak a KKV státusára vonatkozó információkat is. A tagállamok a nyilvántartást az egyedi támogatásokról a támogatás nyújtásának időpontjától számított tíz éven keresztül, illetve támogatási programok esetében az e program keretében adott utolsó egyedi támogatás nyújtásától számított tíz éven keresztül vezetik. Írásbeli kérelemre az érintett tagállam 20 munkanapon vagy ennél hosszabb, a kérelemben meghatározott időszakon belül megad a Bizottságnak minden olyan információt, amelyet a Bizottság szükségesnek tart annak megállapításához, hogy az e rendeletben foglalt feltételek teljesültek-e.

(3) A tagállamok éves jelentést készítenek e rendelet alkalmazásáról a 659/1999/EK tanácsi rendelet ( 14 ) 27. cikke alapján megállapított éves jelentések rendelkezéseinek formájára és tartalmára vonatkozó végrehajtási rendelkezésekkel összhangban.

E rendelkezések hatálybalépéséig a tagállamok éves jelentést készítenek e rendelet alkalmazásáról, minden olyan teljes naptári év vagy annak törtrésze tekintetében, amelynek során e rendeletet alkalmazni kell, a III. mellékletben meghatározott formanyomtatvány alapján, számítógépes formában is. A tagállamok ezt a jelentést a tárgyidőszak lejárta után legkésőbb három hónapon belül benyújtják a Bizottságnak.

9a. cikk

Átmeneti rendelkezések

(1) A kutatási és fejlesztési támogatásra vonatkozó, 2004. március 19-én függőben lévő bejelentéseket továbbra is a kutatáshoz és fejlesztéshez nyújtott állami támogatásról szóló keretszabály szerint értékelik, míg az egyéb függőben lévő bejelentéseket e rendelet rendelkezéseivel összhangban értékelik.

(2) Az e rendelet hatálybalépése előtt végrehajtott támogatási programok és az ilyen programok alapján nyújtott támogatások a Bizottság engedélyének hiányában, továbbá a Szerződés 88. cikkének (3) bekezdésében szereplő bejelentési kötelezettség megsértése esetén is összeegyeztethetők a közös piaccal a Szerződés 87. cikkének (3) bekezdése értelmében, és mentességet élveznek, amennyiben teljesítik az e rendelet 3. cikke (2) bekezdésének a) pontjában, valamint 3. cikkének (3) bekezdésében megállapított feltételeket.

Az e rendelet hatálybalépése előtt, bármely támogatási programon kívül nyújtott egyedi támogatások a Bizottság engedélyének hiányában, továbbá a Szerződés 88. cikkének (3) bekezdésében szereplő bejelentési kötelezettség megsértése esetén is összeegyeztethetők a közös piaccal a Szerződés 87. cikke (3) bekezdésének értelmében, és mentességet élveznek, amennyiben teljesítik e rendelet feltételeit, kivéve a 3. cikk (1) bekezdésében szereplő követelményt, amely szerint kifejezetten hivatkozni kell e rendeletre.

A Bizottság az e feltételeknek eleget nem tevő támogatásokat a vonatkozó keretszabályokkal, iránymutatásokkal és közleményekkel összhangban értékeli.

10. cikk

Hatálybalépés és időbeli hatály

(1) Ez a rendelet az Európai Közösségek Hivatalos Lapjában való kihirdetését követő 20. napon lép hatályba.

Ezt a rendeletet 2008. június 30-ig kell alkalmazni.

(2) E rendelet időbeli hatályának lejárta után a rendelet által mentesített támogatási programok hathónapos átállási időszakra továbbra is mentességet élveznek.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

I. MELLÉKLET

A kis- és középvállalkozások meghatározása

(Kivonat a kis- és középvállalkozások meghatározásáról szóló, 2003. május 6-i 2003/361/EK bizottsági ajánlásból, HL L 124., 2003.5.20., 36. o.)

A MIKRO-, KIS- ÉS KÖZÉPVÁLLALKOZÁSOK BIZOTTSÁG ÁLTAL ELFOGADOTT MEGHATÁROZÁSA

Vállalkozás

Vállalkozásnak tekintendők azok a jogalanyok, amelyek gazdasági tevékenységet végeznek, tekintet nélkül jogi formájukra. Ide tartoznak különösen a kézműipari vagy egyéb tevékenységet folytató önálló vállalkozók és családi vállalkozások, valamint a rendszeres gazdasági tevékenységet folytató személyegyesítő társaságok, illetve egyesülések.

A vállalkozási kategóriák szempontjából meghatározó személyzeti létszám és pénzügyi felső határok

(1) A mikro-, kis- és középvállalkozások (KKV-k) kategóriája olyan vállalkozásokból áll, amelyek kevesebb, mint 250 személyt foglalkoztatnak, és amelyek éves forgalma nem haladja meg az 50 millió EUR-t, és/vagy éves mérlegfőösszege nem haladja meg a 43 millió EUR-t.

(2) A KKV-kategórián belül a kisvállalkozás olyan vállalkozás, amely kevesebb mint 50 személyt foglalkoztat, és amelynek éves forgalma és/vagy éves mérlegfőösszege nem haladja meg a 10 millió EUR-t.

(3) A KKV-kategórián belül a mikrovállalkozás olyan vállalkozás, amely kevesebb, mint 10 személyt foglalkoztat, és amelynek éves forgalma és/vagy éves mérlegfőösszege nem haladja meg a 2 millió EUR-t.

A személyzeti létszám és a pénzügyi összegek számításánál figyelembe vett vállalkozási típusok

(1) "Független vállalkozás": az a vállalkozás, amely nem tartozik a (2) bekezdés szerinti társvállalkozás vagy a (3) bekezdés szerinti kapcsolt vállalkozás kategóriájába.

(2) "Társvállalkozások": mindazok a vállalkozások, amelyek nem tartoznak a (3) bekezdés szerinti kapcsolt vállalkozások kategóriájába, és amelyek között a következő kapcsolat áll fenn: egy vállalkozás (fölérendelt vállalkozás) akár egyedül, akár a (3) bekezdés szerinti egy vagy több kapcsolt vállalkozással együtt birtokolja egy másik vállalkozás (alárendelt vállalkozás) tőkéjének vagy szavazati jogának legalább 25 %-át.

Egy vállalkozás azonban a független kategóriába sorolható, és ennélfogva társvállalkozással nem rendelkezőnek tekintendő még akkor is, ha az alábbi befektetők elérték vagy meghaladták ezt a 25 %-os küszöbértéket, feltéve, hogy az említett befektetők a (3) bekezdés értelmében sem egyedileg, sem együttesen nem kapcsolódnak a kérdéses vállalkozáshoz:

a) közbefektetési társaságok, kockázatitőke-társaságok, rendszeres kockázatitőke-befektetési tevékenységet végző magánszemélyek vagy magánszemélyek csoportjai, akik részvénytőkét fektetnek be tőzsdén nem jegyzett vállalkozásokba ("business angels"), feltéve, hogy az adott "business angels" egyazon vállalkozásba eszközölt összes befektetése kevesebb, mint 1 250 000 EUR;

b) egyetemek vagy nonprofit kutatóközpontok;

c) intézményi befektetők, ideértve a regionális fejlesztési alapokat is;

d) autonóm önkormányzatok, 10 millió EUR-t el nem érő éves költségvetéssel és kevesebb, mint 5 000 lakossal.

(3) A "kapcsolt vállalkozások" olyan vállalkozások, amelyek között a következő kapcsolatok valamelyike áll fenn:

a) egy vállalkozás rendelkezik egy másik vállalkozás részvényesei vagy tagjai szavazati jogának többségével;

b) egy vállalkozás jogosult kinevezni vagy elmozdítani egy másik vállalkozás igazgatói, vezetői vagy felügyelő testülete tagjainak többségét;

c) egy vállalkozás jogosult meghatározó befolyást gyakorolni egy másik vállalkozás fölött az adott vállalkozással létrejött szerződés, vagy saját alapító okiratában, illetve alapszabályában szereplő rendelkezés alapján;

d) egy vállalkozás, amely részvényese vagy tagja egy másik vállalkozásnak, az adott vállalkozás egyéb részvényeseivel vagy tagjaival kötött megállapodás szerint egyedül irányítja az említett vállalkozás részvényesei, illetve tagjai szavazati jogának többségét.

A meghatározó befolyás hiányának vélelme áll fenn akkor, ha a (2) bekezdés második albekezdésében felsorolt befektetők saját maguk sem közvetlenül, sem közvetett módon nem vesznek részt a kérdéses vállalkozás vezetésében, az őket, mint részvényeseket vagy tagokat megillető jogok sérelme nélkül.

Azok a vállalkozások szintén kapcsoltnak tekintendők, amelyek egy vagy több vállalkozás révén, illetve a (2) bekezdésben említett befektetők bármelyikével az első albekezdésben ismertetett kapcsolatok bármelyikével rendelkeznek.

Azok a vállalkozások szintén kapcsolt vállalkozásnak tekintendők, amelyek egy természetes személy, illetve együttesen fellépő természetes személyek csoportja révén egy vagy több ilyen kapcsolattal rendelkeznek, amennyiben saját tevékenységüket vagy tevékenységük egy részét ugyanazon az érintett piacon vagy szomszédos piacokon folytatják.

"Szomszédos piac": egy termék vagy szolgáltatás olyan piaca, amely a termelési vagy forgalmazási láncnak az érintett piacot közvetlenül megelőző vagy követő fázisában van.

(4) A (2) bekezdés második albekezdésében meghatározott esetek kivételével egy vállalkozás nem tekinthető KKV-nak akkor, ha egy vagy több közjogi szerv vagy testület ellenőrzi közvetlenül vagy közvetett módon, együttesen vagy egyedül a tőke vagy a szavazati jogok legalább 25 %-át.

(5) A vállalkozások nyilatkozatot tehetnek független vállalkozásként, társvállalkozásként, vagy kapcsolt vállalkozásként meghatározott jogállásukról, ideértve a 2. cikkben meghatározott felső határokra vonatkozó adatokat is. A nyilatkozat akkor is megtehető, ha a tőke olyan módon oszlik meg, hogy nem lehet pontosan meghatározni, kinek a birtokában van, amely esetben a vállalkozás jóhiszeműen kijelentheti, hogy jogszerűen feltételezi, hogy egyetlen vállalkozás, illetve több, egymáshoz kapcsolódó vállalkozás együttesen sem birtokolja a tőkéje 25, illetve ennél nagyobb százalékát. E nyilatkozatok megtételére a nemzeti, illetve közösségi szabályok által meghatározott ellenőrzések és vizsgálatok sérelme nélkül kerül sor.

A személyzeti létszám és a pénzügyi összegek, valamint a referencia-időszak vonatkozásában használt adatok

(1) A személyzeti létszám és a pénzügyi összegek esetében alkalmazandó adatok az utolsó lezárt számviteli időszakhoz kapcsolódó adatok, amelyeket évenkénti alapon számítanak. Ezeket az adatokat a számlák zárását követően veszik figyelembe. A forgalom vonatkozásában figyelembe vett összeg nem tartalmazza a hozzáadottérték-adót (HÉA) és egyéb közvetett adókat.

(2) Amennyiben a számlák zárásakor egy vállalkozás megállapítja, hogy éves szinten túllépte a 2. cikkben megállapított, létszámra vonatkozó, illetve pénzügyi felső határokat vagy elmaradt azoktól, az nem eredményezi a közép-, kis-, illetve mikrovállalkozási jogállás elvesztését vagy elnyerését, kivéve, ha az említett felső határok túllépése két egymást követő üzleti év során megismétlődik.

(3) Újonnan létesített vállalkozások esetében, amelyek beszámolóit még nem hagyták jóvá, a felhasználandó adatokat az üzleti év folyamán végrehajtott jóhiszemű becslésből származtatják.

Személyzeti létszám

A létszám az éves munkaerőegység (ÉME) számának, azaz azon személyek számának felel meg, akik teljes munkaidőben dolgoztak a szóban forgó vállalkozásnál, illetve annak nevében a figyelembe vett referenciaév egésze folyamán. Azon személyek munkáját, akik nem dolgozták le a teljes évet, a részmunkaidőben dolgozók munkáját, függetlenül a munkaidő tartamától, valamint az idénymunkások munkáját az ÉME törtrészeként számolják el. A személyzet a következőkből áll:

a) alkalmazottak;

b) a vállalkozásnál dolgozó személyek, akik annak beosztottjai és a nemzeti jog alapján alkalmazottnak tekintendők;

c) tulajdonos-vezetők;

d) partnerek, akik rendszeres tevékenységet folytatnak a vállalkozásnál és élvezik a vállalkozás pénzügyi előnyeit.

A szakmai képzési, illetve szakképzési szerződéssel szakképzésben résztvevő szakiskolások vagy diákok nem tartoznak a személyzethez. Figyelmen kívül kell hagyni a szülési, illetve szülői szabadság időtartamát.

Egy vállalkozás adatainak megállapítása

(1) Független vállalkozás esetében az adatokat, ideértve a személyzet létszámát is, kizárólag az adott vállalkozás éves beszámolói alapján határozzák meg.

(2) A társvállalkozásokkal, illetve kapcsolt vállalkozásokkal rendelkező vállalkozások adatait, ideértve a személyzeti létszámot is, a vállalkozás éves beszámolói és egyéb adatai alapján, vagy amennyiben vannak ilyenek, a vállalkozás konszolidált éves beszámolói, illetve azon konszolidált éves beszámolók alapján határozzák meg, amelyekbe a vállalkozást konszolidáció útján bevonták.

Az első albekezdésben említett adatokat kiegészítik a szóban forgó vállalkozás bármely társvállalkozásának adatait, amely közvetlenül alatta vagy felette helyezkedik el. Az összegzés a tőkében, illetve (amennyiben az magasabb) a szavazati jogokban meglévő százalékos érdekeltséggel arányos. Kereszttulajdonlás esetében a magasabb százalékos arányt kell alkalmazni.

Az első és második albekezdésben említett adatokat kiegészítik azon vállalkozások adatainak 100 %-ával, amelyek közvetlenül vagy közvetett módon kapcsolódnak a kérdéses vállalkozáshoz, amennyiben az adatokat konszolidáció útján még nem vették bele a beszámolókba.

(3) A (2) bekezdés alkalmazásában a szóban forgó vállalkozás társvállalkozásainak adatait azok - amennyiben van ilyen, konszolidált - éves beszámolóiból, illetve egyéb adataiból származtatják. Ezeket kiegészítik azon vállalkozások adatainak 100 %-ával, amelyek ezekhez a társvállalkozásokhoz kapcsolódnak, kivéve, ha adataikat konszolidáció útján már felvették.

Ugyanazon (2) bekezdés alkalmazásában a szóban forgó vállalkozással kapcsolatban álló vállalkozások adatait azok - amennyiben van, konszolidált - éves beszámolóiból és egyéb adataiból származtatják. Ezeket arányosan kiegészítik az adott kapcsolt vállalkozás azon lehetséges társvállalkozásainak adataival, amelyek közvetlenül alattuk vagy felettük helyezkednek el, kivéve, ha már belevették azokat a konszolidált éves beszámolókba olyan százalékos aránnyal, amely legalább a (2) bekezdés második albekezdése szerint meghatározott százalékkal arányos.

(4) Amennyiben a konszolidált éves beszámolókban egy adott vállalkozásra vonatkozóan egyetlen személyzeti adatot sem tüntetnek fel, a személyzeti adatokat e vállalkozás társvállalkozásai adatainak arányos összegzésével és azon vállalatok adatainak hozzáadásával számítják, amelyhez a szóban forgó vállalkozás kapcsolódik.

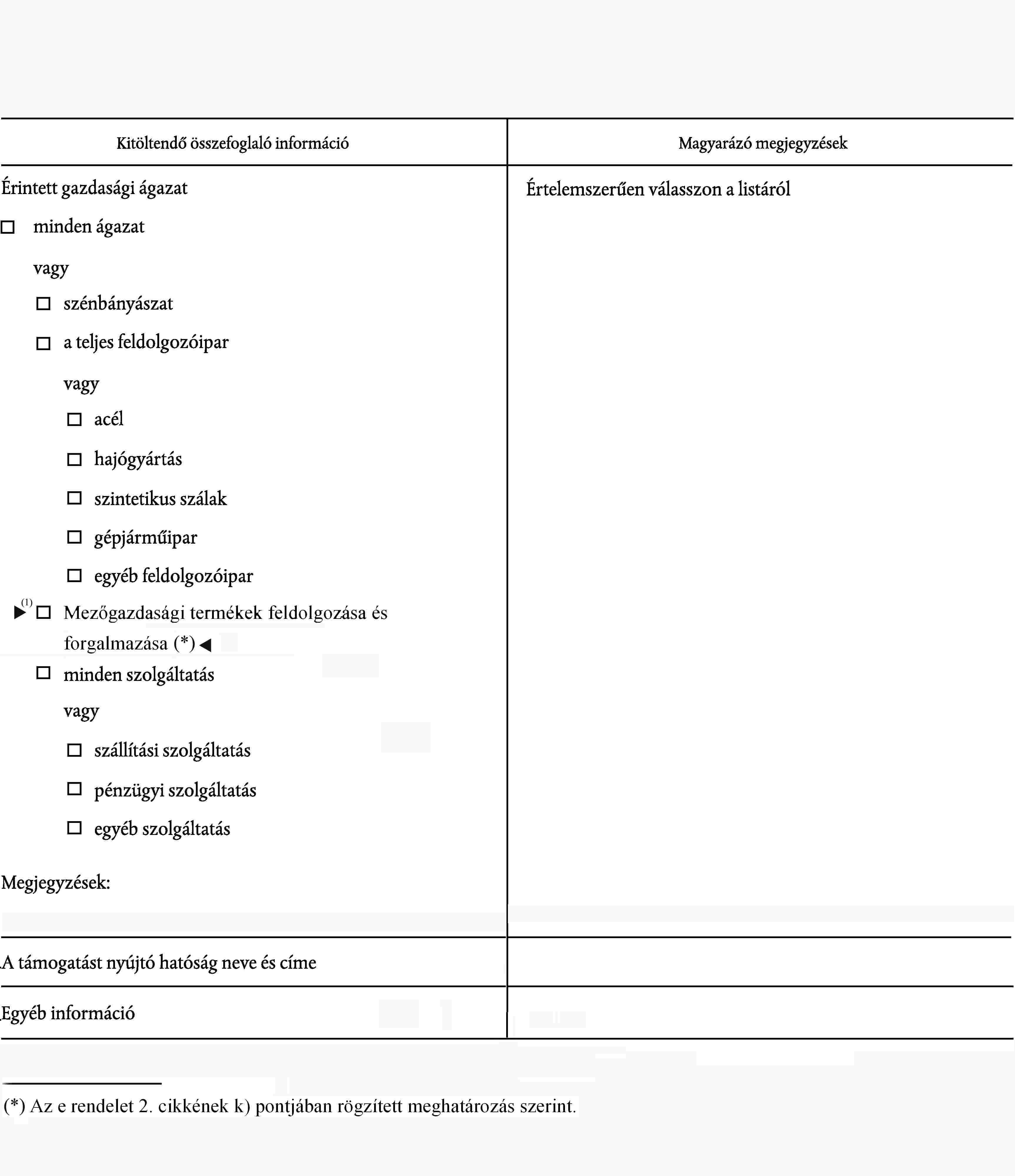

II. MELLÉKLET

Az e rendelet által mentesített támogatási program végrehajtásakor vagy valamely támogatási programon kívüli egyedi támogatás nyújtásakor benyújtandó összefoglaló információ formátuma

| Összefoglaló információ a 70/2001/EK bizottsági rendelettel összhangban nyújtott állami támogatásról | |

| Kitöltendő összefoglaló információ | Magyarázó megjegyzések |

| Tagállam | |

| Régió | Adja meg a régió nevét, ha a támogatást valamely nem központi hatóság nyújtja |

| A támogatási program megnevezése vagy az egyedi támogatásban részesülő vállalkozás neve | Adja meg a támogatási program megnevezését, illetve egyedi támogatás esetében a kedvezményezett nevét Az utóbbi esetben nincs szükség további éves jelentésre! |

| Jogalap | Adja meg a pontos nemzeti jogi hivatkozást mind a támogatási program, mind pedig az egyedi támogatás esetében |

| A támogatási program keretében tervezett éves kiadás, illetve valamely vállalkozásnak nyújtott egyedi támogatás összege | Az összegeket euróban kell megadni, vagy adott esetben a nemzeti pénznemben. Támogatási program esetében: fel kell tüntetni a költségvetési előirányzat teljes éves összegét vagy a támogatási programban részt vevő összes támogatási eszköz kapcsán felmerülő becsült éves adóveszteséget. Egyedi támogatás esetében: fel kell tüntetni a támogatás teljes összegét/adóveszteséget; adott esetben fel kell tüntetni, hogy a támogatás részleteit hány éven keresztül folyósítják, vagy hány éven keresztül keletkezik adóveszteség. Ami a kezességvállalásokat illeti, mindkét esetben fel kell tüntetni a garantált kölcsönök (maximális) összegét. |

| Maximális támogatási intenzitás | Tüntesse fel a maximális támogatási intenzitást vagy az egy elszámolható tételre vonatkozó maximális támogatástartalmat |

| Végrehajtás időpontja | Tüntesse fel azt a napot, amikortól a támogatási programból támogatás adható, illetve az egyedi támogatás nyújtásának időpontját |

| A támogatási program vagy egyedi támogatás nyújtásának időtartama | Tüntesse fel a támogatási program keretében nyújtott támogatás vagy egyedi támogatás folyósításának végét, illetve adott esetben az utolsó részlet folyósításának várható időpontját (év, hónap) |

| A támogatás célja | Értelemszerűen az elsődleges célja KKV támogatása. Ez a mező lehetővé teszi, hogy egyéb (másodlagos) célokat is megjelöljenek (pl. csak kisvállalkozás vagy KKV; beruházási támogatás/tanácsadás) |

III. MELLÉKLET

A Bizottságnak benyújtandó rendszeres jelentés formanyomtatványa

A Tanács 994/98/EK rendelete 1. cikkével összhangban elfogadott csoportmentesítési rendelet értelmében mentesített támogatási programokról szóló éves jelentés formanyomtatványa

A tagállamok a Bizottsággal szemben fennálló, a Tanács 994/98/EK rendelete alapján elfogadott csoportmentesítési rendeletekből következő jelentési kötelezettségeik során az alábbi formanyomtatványt használják.

A jelentéseket lehetőség szerint számítógépes formában is be kell nyújtani.

A Tanács 994/98/EK rendelete 1. cikkével összhangban elfogadott csoportmentesítési rendeletek értelmében mentesített valamennyi támogatási programról szolgáltatandó információ

1. A támogatási program megnevezése

2. Az alkalmazandó bizottsági mentesítő rendelet

3. Kiadás

Külön számadatokat kell megadni az egyes támogatási programokon belüli támogatási eszközre vagy egyedi támogatásokra nézve (pl. vissza nem térítendő támogatás, kedvezményes kamatozású kölcsön stb.). A számadatokat euróban vagy adott esetben nemzeti pénznemben kell feltüntetni. Adókedvezmény esetén jelenteni kell a bevételkiesést. Ha nem áll rendelkezésre pontos adat, az ilyen veszteségeket becsülni is lehet.

Ezeket a kiadási számadatokat a következők alapján kell megadni:

A vizsgált évre vonatkozóan a programon belüli minden egyes támogatási formára (pl. vissza nem térítendő támogatás, kedvezményes kamatozású kölcsön vagy kezességvállalás stb.) nézve külön fel kell tüntetni a következőket:

3.1. a lekötött összegek, a (becsült) adóveszteségek vagy egyéb bevételkiesés, kezességvállalási adatok, pl. új támogatott projektekkel stb. kapcsolatban. Kezességvállalást tartalmazó támogatási programok esetében meg kell adni az újonnan nyújtott kezességvállalások teljes összegét;

3.2. a tényleges kifizetések, a (becsült) adóveszteségek vagy egyéb bevételkiesés, kezességvállalási adatok új és folyamatban lévő projektekkel stb. kapcsolatban. Kezességvállalást tartalmazó támogatási programok esetében a következőket kell megadni: a fennálló kezességvállalások teljes összege, díjbevétel, visszafizetések, kifizetett kártérítések, a támogatási program működési eredménye a vizsgált év során;

3.3. az új, támogatott projektek száma;

3.4. az új projektek által teremtett és fenntartott összes munkahely becsült száma (adott esetben);

3.5. az új projektek által támogatott beruházások becsült teljes összege;

3.6. a 3.1. pontban foglalt adatok regionális bontásban vagy a NUTS ( 15 ) 2., vagy alacsonyabb szintűként meghatározott térségek szerint, vagy pedig a 87. cikk (3) bekezdésének a) pontja, 87. cikk (3) bekezdésének c) pontja szerinti térségek és nem támogatott térségek szerint;

3.7. a 3.1. pontban foglalt összegek ágazatonkénti bontásban, a kedvezményezettek tevékenységének ágazatai szerint (ha az több ágazatra kiterjed, egyenkénti részesedésüket is fel kell tüntetni):

szénbányászat

feldolgozóipar

ebből:

acél

hajógyártás

szintetikus szálak

gépjárműipar

egyéb feldolgozóipar (kérjük, részletezze)

szolgáltatások

ebből:

szállítási szolgáltatások

pénzügyi szolgáltatások

egyéb szolgáltatások (kérjük, részletezze)

egyéb ágazatok (kérjük, részletezze)

4. Egyéb információ és megjegyzések.

( 1 ) HL L 142., 1998.5.14., 1. o.

( 2 ) HL C 89., 2000.3.28., 15. o.

( 3 ) HL C 213., 1996.7.23., 4. o.

( 4 ) HL C 74., 1998.3.10., 9. o.

( 5 ) HL L 107., 1996.4.30., 4. o.

( 6 ) Lásd a 3. lábjegyzetet.

( 7 ) HL L 336., 1994.12.23., 156. o.

( 8 ) HL L 17., 2000.1.21., 22. o.

( 9 ) HL L 205., 2002.8.2., 1. o.

( 10 ) HL L 182., 1987.7.3., 36. o.

( 11 ) HL L 184., 1993.7.27., 1. o.

( 12 ) HL L 232., 2002.8.29., 1. o.

( 13 ) HL C 288., 1999.10.9., 2. o.

( 14 ) HL L 83., 1999.3.27., 1. o.

( 15 ) A NUTS a Statisztikai Célú Területi Egységek Közösségi Nómenklatúrája.

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 32001R0070 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:32001R0070&locale=hu Utolsó elérhető, magyar nyelvű konszolidált változat CELEX: 02001R0070-20070101 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:02001R0070-20070101&locale=hu