32006R1794[1]

A Bizottság 1794/2006/EK rendelete ( 2006. december 6. ) a léginavigációs szolgálatok közös díjszámítási rendszerének létrehozásáról

A BIZOTTSÁG 1794/2006/EK RENDELETE

(2006. december 6.)

a léginavigációs szolgálatok közös díjszámítási rendszerének létrehozásáról

(EGT vonatkozású szöveg)

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a léginavigációs szolgálatoknak az egységes európai égbolt keretében történő ellátásáról szóló, 2004. március 10-i 550/2004/EK európai parlamenti és tanácsi rendeletre (léginavigációs-szolgálati rendelet) ( 1 ) és különösen annak 15. cikke (4) bekezdésére,

tekintettel az egységes európai égbolt létrehozására vonatkozó keret megállapításáról szóló, 2004. március 10-i 549/2004/EK európai parlamenti és tanácsi rendeletre ("keretrendelet") ( 2 ) és különösen annak 8. cikke (2) bekezdésére,

mivel:

(1) A Bizottságnak létre kell hoznia a léginavigációs szolgálatoknak az egész Európai Közösségre kiterjedő közös díjszámítási rendszerét. Erre a célra a közvetlenül alkalmazandó rendelet a legmegfelelőbb jogi eszköz, mert így biztosítható a díjszámítási rendszernek az egységes európai égbolton belüli egységes alkalmazása.

(2) Az Eurocontrol a keretrendelet 8. cikkének (1) bekezdésével összhangban megbízást kapott arra, hogy a léginavigációs szolgálatok közös díjszámítási rendszerére vonatkozó végrehajtási szabályok kidolgozásában nyújtson segítséget az Európai Bizottságnak. Ez a rendelet a megbízás eredményeként 2004. október 29-én kiadott jelentésen alapul.

(3) A repülés minden egyes szakasza alatt biztosított léginavigációs szolgálatok közös díjszámítási rendszerének kidolgozása rendkívül fontos az egységes európai égbolt végrehajtása szempontjából. A rendszernek hozzá kell járulnia a légtérfelhasználók szempontjából felmerülő díjak nagyobb átláthatóság mellett történő meghatározásához, kivetéséhez és beszedéséhez. A rendszernek továbbá támogatnia kell a léginavigációs szolgálatok felhasználóinak - a rendszer finanszírozóinak - nyújtott biztonságos, hatékony és megfelelő léginavigációs szolgáltatásokat, és ösztönöznie kell az integrált szolgáltatásnyújtást.

(4) A léginavigációs szolgálatok költséghatékonyságának javítására vonatkozó általános célkitűzésnek megfelelően a díjszámítási rendszernek elő kell segítenie a költséghatékonyságot és a működési hatékonyságot.

(5) Annak érdekében, hogy az utasok a felhasználók szempontjából elfogadható költségek mellett vehessék igénybe a légi közlekedési hálózatot, különösen a közepes és a kisebb méretű repülőtereket, valamint a nagyobb repülőtereket, a tagállamoknak ugyanazt az egységdíjat kellene alkalmazniuk repülőtér-használati díjként az ugyanazon légiforgalmi szolgáltató által kiszolgált összes repülőtéren, vagy az ilyen repülőterek több csoportja vonatkozásában annak érdekében, hogy a repülőtér-használat teljes költségét globálisan fedezzék.

(6) A közös díjszámítási rendszernek meg kell felelnie a nemzetközi polgári repülésről szóló, 1944. évi chicagói ICAO egyezmény 15. cikkének.

(7) Mivel a tagállamok többsége csatlakozott az Útvonal-használati Díjakról szóló, 1981. február 12-i Eurocontrol Sokoldalú Megállapodáshoz és a Közösség aláírta a felülvizsgált Eurocontrol egyezményhez való csatlakozásról szóló jegyzőkönyvet, az e rendelet keretében kidolgozott szabályoknak meg kell felelniük az Eurocontrol Útvonal-használati Rendszernek.

(8) A díjszámítási rendszer a légiforgalmi áramlás figyelembevételével lehetővé teszi a légtér optimális felhasználását, különösen a légtérnek az egységes európai égbolt keretében történő szervezéséről és használatáról szóló, 2004. március 10-i 551/2004/EK európai parlamenti és tanácsi rendelet (légtérrendelet) ( 3 ) 5. cikkével összhangban létrehozott funkcionális légtérblokkokon belül.

(9) A légtérrendelethez csatolt nyilatkozat értelmében ( 4 ) a Bizottság 2008-ig jelentést készít a funkcionális légtérblokkok létrehozásával kapcsolatos tapasztalatokról. Ebben a Bizottság értékelni fogja az abból származó nehézségeket, ha egy funkcionális légtérblokkon belül eltérő egységdíjakat tartanak fenn.

(10) A légtérfelhasználók képviselői és az illetékes hatóságok mindenre kiterjedő és átlátható tájékoztatása érdekében megfelelő időben követelményeket kell meghatározni a költségek alapjával kapcsolatban.

(11) Különösen a könnyű légi járművekre kiszabott díjak szintje nem vezethet a biztonsági berendezések és szolgáltatások igénybevételének csökkenéséhez vagy az új technikák és eljárások bevezetésének elmaradásához.

(12) A repülőtéri léginavigációs szolgálatok díjszámítására alkalmazott képletnek tükröznie kell e szolgálatoknak a repülés közbeni léginavigációs szolgálatoktól eltérő jellegét.

(13) A tagállamok számára lehetővé kell tenni az egységdíjak közös megállapítását, különösen abban az esetben, amikor a díjszámítási körzetek egynél több tagállam területére terjednek ki vagy amikor a tagállamok egy közös útvonaldíjrendszer részesei.

(14) A díjszámítási rendszer hatékonyabbá tétele és az adminisztrációs és a könyvelési munkaterhelés csökkentése érdekében, a tagállamok számára lehetővé kell tenni az útvonaldíjak közös beszedését egy közös útvonal-használati díjrendszer keretén belül a repülésekre kiszabott egyszeri díjjal.

(15) Meg kell erősíteni az annak biztosításához szükséges jogi eszközöket, hogy a léginavigációs szolgálatokat igénybe vevő felhasználók haladéktalanul és teljes mértékben kifizessék a léginavigációs díjakat.

(16) A légtérfelhasználókat érintő költségek megállapítását és beszedését a velük folytatott konzultációt követően, tisztességes és átlátható módon kell megvalósítani és rendszeres időközönként felül kell vizsgálni.

(17) Az e rendeletben előírt intézkedések összhangban vannak az egységes égbolttal foglalkozó bizottság véleményével,

ELFOGADTA EZT A RENDELETET:

I. FEJEZET

ÁLTALÁNOS RENDELKEZÉSEK

1. cikk

Tárgy és hatály

(1) Ez a rendelet meghatározza a léginavigációs szolgálatoknak az Eurocontrol Útvonal-használati Díjrendszerével összhangban lévő közös díjszámítási rendszerének kidolgozásához szükséges intézkedéseket.

(2) Ezt a rendeletet az 550/2004/EK rendelet 8. cikkével összhangban kijelölt légiforgalmi szolgáltatók által biztosított léginavigációs szolgálatokra és a meteorológiai szolgáltatókra kell alkalmazni, - amennyiben ez utóbbiak kijelölésére az említett rendelet 9. cikkének (1) bekezdésével összhangban sor került - az általános légi forgalomra az ICAO EUR és AFI körzetein belül abban az esetben, ha a tagállamok felelősek a léginavigációs szolgálatok biztosításáért.

(3) A tagállamok az ICAO más körzeteiben lévő és az illetékességi körükbe tartozó légtérben biztosított léginavigációs szolgálatok esetében is alkalmazhatják ezt a rendeletet, azzal a feltétellel, hogy erről tájékoztatják a Bizottságot és a többi tagállamot.

(4) A tagállamok alkalmazhatják ezt a rendeletet azon léginavigációs szolgáltatókra, amelyek a léginavigációs-szolgálati rendelet 7. cikkének (5) bekezdése alapján engedélyt kaptak arra, hogy tanúsítványozás nélkül biztosítsanak léginavigációs szolgálatokat.

(5) A 691/2010/EU bizottsági rendelet ( 5 ) 1. cikke (3) bekezdésének harmadik mondatára figyelemmel a tagállamok dönthetnek úgy, hogy nem alkalmazzák e rendeletet az évente 50 000-nél kevesebb kereskedelmi légiforgalmi műveletet végző repülőtereken biztosított léginavigációs szolgálatok esetében, függetlenül a maximális felszálló tömegtől és a légi jármű üléseinek számától.

A tagállamok e döntésről értesítik a Bizottságot. A Bizottság rendszeres időközönként közzé teszi azon repülőterek aktualizált listáját, amelyek esetén a tagállamok úgy döntöttek, hogy a léginavigációs szolgálatokra nem alkalmazzák e rendeletet.

(6) Az évente 150 000-nél kevesebb kereskedelmi légiforgalmi műveletet végző repülőtereken biztosított léginavigációs szolgálatok esetében, függetlenül a maximális felszálló tömegtől és a légi jármű üléseinek számától a tagállamok az 549/2004/EK rendelet 11. cikke (3) bekezdésének d) pontjában említett egyes referencia-időszakokat megelőzően dönthetnek úgy, hogy nem teszik meg az alábbiakat:

a) kiszámítják a megállapított költségeket az e rendelet 6. cikkével összhangban;

b) kiszámítják a repülőtéri díjakat az e rendelet 11. cikkében meghatározott módon;

c) meghatározzák az e rendelet 13. cikkében említett repülőtéri egységdíjakat.

Az első albekezdés az 550/2004/EK rendelet 14. és 15. cikkében említett alapelvek alkalmazásának sérelme nélkül, és a 691/2010/EU rendelet 1. cikke (3) bekezdésének harmadik mondatára figyelemmel alkalmazandó

A tagállamok, amelyek úgy döntenek, hogy nem alkalmazzák az első albekezdésben felsorolt rendelkezéseket részletes értékelést készítenek arról, hogy milyen mértékben teljesültek az e rendelet I. mellékletében meghatározott feltételek. Ezen értékelés magában foglalja a légtérfelhasználók képviselőivel történő konzultációt.

E tagállamok részletes jelentést küldenek a Bizottságnak a harmadik albekezdésben említett értékelésről. A jelentést bizonyítéknak kell alátámasztani, a jelentésnek magában kell foglalnia a felhasználókkal folytatott konzultáció eredményét és tartalmaznia kell a tagállam következtetéseinek teljes indokolását.

Az érintett tagállammal folytatott konzultációt követően a Bizottság megállapíthatja, hogy az e rendelet I. mellékletében megállapított feltételek nem teljesülnek, és a jelentés kézhezvételétől számított két hónapon belül felkérheti az érintett tagállamot az értékelés felülvizsgált körülmények között történő újra lefolytatására.

Amennyiben a Bizottság ilyen megállapítást tesz, meghatározza, hogy az értékelés mely részeit kell felülvizsgálni és megadja ennek indokait.

Amennyiben a Bizottság felülvizsgált értékelést kért, az érintett tagállam a bizottsági kérés kézhezvételétől számított két hónapon belül benyújtja a felülvizsgált értékelés következtetéseiről szóló jelentést.

A végleges jelentést nyilvánosságra kell hozni és az az érintett referencia-időszak teljes időtartamára érvényes.

2. cikk

Fogalommeghatározások

E rendelet alkalmazásában a keretrendelet 2. cikkében megállapított fogalommeghatározásokat kell alkalmazni.

Ezen túlmenően az alábbi meghatározásokat kell alkalmazni:

a) "léginavigációs szolgálatok felhasználója": a légi jármű üzemeltetője a repülés idején. Amennyiben az üzemeltető kiléte nem ismert, a légi jármű tulajdonosát kell üzemeltetőnek tekinteni, kivéve, ha a tulajdonos bizonyítani tudja, hogy az adott időpontban valaki más volt az üzemeltető;

b) "a légtérfelhasználók képviselője": bármely jogi személy, amely a léginavigációs szolgálatok egy vagy több felhasználócsoportjának érdekeit képviseli;

c) "IFR": a műszer szerinti repülési szabályok (instrument flight rules) jelölésére használt rövidítés;

d) "VFR": a látvarepülési szabályok (visual flight rules) jelölésére használt rövidítés;

e) "útvonaldíjkörzet": adott légtérvolumen, amely vonatkozásában egységes költségalapot és egységes egységdíjat határoztak meg;

f) "repülőtéri díjszámítási körzet": adott repülőtér vagy repülőterek csoportja, amely vonatkozásában egységes költségalapot és egységes egységdíjat határoztak meg;

g) "kereskedelmi légi közlekedés": díjazás vagy bérleti díj fizetése ellenében légi járművel végzett bármely művelet, beleértve az utasok, áru és posta szállítását;

h) "megállapított költségek": az 550/2004/EK rendelet 15. cikke (2) bekezdésének a) és b) pontjában említett, a tagállam által előre meghatározott költségek;

i) "referencia-időszak": a teljesítményrendszerre vonatkozó, az 549/2004/EK rendelet 11. cikke (3) bekezdésének d) pontjában előírt referencia-időszak;

j) "kereskedelmi légiforgalmi műveletek": a kereskedelmi légi közlekedési felszállásoknak és leszállásoknak a 691/2010/EU rendelet 12. cikkében említett teljesítménytervek elfogadását megelőző három év átlaga alapján számolt összege;

k) "egyéb bevételek": az állami forrásokból vagy a léginavigációs szolgáltatók kereskedelmi tevékenységéből származó olyan bevételek, és/vagy a repülőtéri egységdíjak esetében a léginavigációs szolgáltatók és a repülőtér-üzemeltetők közötti szerződésekből vagy megállapodásokból származó olyan bevételek, amelyek az egységdíjak szintje tekintetében a léginavigációs szolgáltatók javára szolgálnak.

3. cikk

A díjszámítási rendszer alapelvei

(1) A díjszámítási rendszerre az 550/2004/EK rendelet 15. cikkében megállapított általános elveket kell alkalmazni.

(2) Az útvonali léginavigációs szolgálatok megállapított költségeit a léginavigációs szolgálatok igénybevevőire a III. fejezettel összhangban kivetett útvonaldíjakon keresztül és/vagy egyéb bevételekből kell finanszírozni.

(3) A repülőtéri léginavigációs szolgálatok megállapított költségeit a léginavigációs szolgálatok igénybevevőire a III. fejezetelel összhangban kivetett repülőtéri díjakon keresztül és/vagy egyéb bevételekből kell finanszírozni. Ezek magukban foglalhatják az uniós joggal összhangban nyújtott kereszttámogatásokat.

(4) A (2) és (3) bekezdés nem sértheti a léginavigációs szolgálatok egyes felhasználóira vonatkozó mentességeknek a 9. cikknek megfelelően más forrásokon keresztül történő finanszírozását.

(5) A díjszámítási rendszer biztosítja a költségek kiszámításával, illetve a költségeknek a különböző szolgálatok közötti elosztásával kapcsolatos átláthatóságot és a konzultáció lehetőségét.

4. cikk

Díjszámítási körzetek létrehozása

(1) A tagállamok díjszámítási körzeteket hoznak létre az illetékességi körükbe tartozó azon légtér vonatkozásában, amelyben léginavigációs szolgálatot biztosítanak a légtérfelhasználóknak.

(2) A légtér díjszámítási körzeteit a légiforgalmi irányítási műveletekkel és szolgálatokkal összhangban kell kialakítani a légtérfelhasználók képviselőivel folytatott konzultációt követően.

(3) Egy útvonaldíjkörzet a földön kezdődik és magában foglalja a magas légteret. Összetett közelkörzetek esetén a tagállamok külön körzeteket hozhatnak létre egy díjkörzeten belül.

(4) Ha a díjszámítási körzetek egynél több tagállam légterére terjednek ki, ami egy funkcionális légtérblokkon belüli közös díjszámítási körzet létrehozásának következménye lehet, az érintett tagállamok biztosítják e rendelet minél következetesebb és egységesebb alkalmazását az érintett légtérben.

Amennyiben nem lehetséges e rendelet egységes alkalmazása az érintett légtérben, a tagállamok átlátható módon tájékoztatják a használókat az e rendelet alkalmazásával kapcsolatos különbségekről és értesítik a Bizottságot és az Eurocontrol-t e különbségekről.

II. FEJEZET

A LÉGINAVIGÁCIÓS SZOLGÁLATOK BIZTOSÍTÁSÁNAK KÖLTSÉGEI

5. cikk

Támogatható szolgálatok, berendezések és tevékenységek

(1) Az 1. cikk (2) és (4) bekezdésének hatálya alá tartozó léginavigációs szolgáltatók a felelősségi körükbe tartozó díjszámítási körzetre meghatározzák a léginavigációs szolgálat ellátásával kapcsolatban az ICAO Regionális Léginavigációs Tervben (Európai Régió) meghatározottak szerinti berendezések és ennek értelmében végrehajtott szolgáltatások vonatkozásában felmerült költségeiket.

Ezek a költségek magukban foglalják az adminisztratív költségeket, a képzéssel, tanulmányokkal, tesztekkel és kísérletekkel kapcsolatos költségeket, valamint a szolgálatokhoz kapcsolódó kutatási és fejlesztési költségeket.

(2) A tagállamok a következő költségeket vehetik figyelembe megállapított költségként az 550/2004/EK rendelet 15. cikke (2) bekezdésének a) pontjával összhangban, amennyiben azok a léginavigációs szolgáltatások nyújtásának eredményeként merülnek fel:

a) az illetékes nemzeti hatóságoknál felmerült költségek;

b) az 550/2004/EK rendelet 3. cikkében említett minősített szervezeteknél felmerült költségek;

c) nemzetközi megállapodásokból eredő költségek.

(3) Az 550/2004/EK rendelet 15a. cikke (3) bekezdésével összhangban - az egyéb finanszírozási források sérelme nélkül és az uniós joggal összhangban - a díjakból eredő bevétel egy részét fel lehet használni a hálózattal kapcsolatos funkciók terén indított olyan közös projektek finanszírozására, amelyek a légiforgalmi irányítás és a léginavigációs szolgálatok európai összteljesítményének javítása szempontjából különösen fontosak. Ilyen esetekben a tagállamok biztosítják, hogy átfogó és átlátható elszámolási gyakorlatok létezzenek annak biztosítására, hogy a légtérfelhasználóknak ne kelljen kétszeresen fizetniük. Azokat a megállapított költségeket amelyek a közös projektek finanszírozzák egyértelműen jelezni kell a II. melléklettel összhangban.

6. cikk

Költségszámítás

(1) A megállapított költségek és tényleges költségek az e rendelet 5. cikke értelmében támogatható szolgálatokhoz, berendezésekhez és tevékenységekhez kapcsolódó költségeket foglalják magukban és az 550/2004/EK rendelet 12. cikkében szereplő számviteli követelményekkel összhangban határozzák meg azokat.

A nemzetközi számviteli standardok bevezetéséből eredő nem ismétlődő hatásokat legfeljebb 15 éves időtartamra szét lehet osztani.

A 691/2010/EU rendelet 16. és 18. cikkének sérelme nélkül, a megállapított költségeket az egyes referencia-időszakok kezdetét megelőzően - az 549/2004/EK rendelet 11. cikkében és a 691/2010/EU rendelet 10. cikke (3) bekezdésének b) pontjában említett teljesítménytervek részeként - kell rögzíteni, az adott referencia-időszak valamennyi évére vonatkozóan, mind reál-, mind nominális értéken. Az egységdíjakat a nominális értéken kifejezett költségek alapján kell kiszámítani. A referencia-időszak valamennyi évére vonatkozóan a referencia-időszakot megelőzően rögzített, nominális értéken kifejezett megállapított költségek és a Bizottság (Eurostat) által az adott évre vonatkozóan feljegyzett tényleges infláció alapján kiigazított megállapított költségek közötti különbséget legfeljebb az n+2. évre lehet átvinni.

A megállapított költségeket és a tényleges költségeket nemzeti pénznemben kell meghatározni. Ha egy funkcionális légtérblokkon belül egységes egységdíjon alapuló, közös díjszámítási körzet került létrehozásra, az érintett tagállamok biztosítják a nemzeti szintű költségek euróra vagy az érintett tagállamok valamelyikének nemzeti pénznemére történő átváltását annak érdekében, hogy az e rendelet 13. cikke (1) bekezdése első albekezdésének alkalmazásában az egységdíjak kiszámítása átlátható legyen. E tagállamok minderről értesítik a Bizottságot és az Eurocontrolt.

(2) Az (1) bekezdésben említett költségeket a következők szerinti bontásban kell feltüntetni: személyi jellegű ráfordítások, egyéb működési költségek, amortizációs költségek, tőkeköltség és rendkívüli tételek, beleértve a vissza nem téríthető adókat és a kifizetett vámokat és minden egyéb kapcsolódó költséget:

A személyi jellegű ráfordítások magukban foglalják a bruttó javadalmazást, a túlóradíjat, a munkáltatói társadalombiztosítási járulékokat, valamint a nyugdíjköltségeket és minden egyéb juttatást. A nyugdíjköltségek kiszámítása prudens feltevésekre támaszkodva, megfelelő módon az adott rendszer irányításának vagy a nemzeti jognak a figyelembevételével történhet. E feltevéseket a nemzeti teljesítménytervekben részletesen fel kell tüntetni.

Az egyéb működési költségek magukban foglalják az áruk beszerzésével és a léginavigációs szolgálat nyújtásához igénybe vett szolgáltatások beszerzésével kapcsolatos költségeket, különösen a kiszervezett szolgáltatások, mint a távközlés, a külső személyzet, például a tanácsadók, az anyagköltségek, az energia és a közüzemi szolgáltatások költségei, épületek bérleti díja, felszerelések és berendezések, a karbantartás költségei, a biztosítással kapcsolatos költségek, az utazási költségek. Ha egy léginavigációs szolgáltató egyéb léginavigációs szolgáltatásokat szerez be, a szolgáltató az említett szolgáltatásokra fordított kiadásokat az egyéb működési költségei közé sorolja.

Az amortizációs költségek a léginavigációs szolgálat nyújtása céljából működtetett összes befektetett eszközhöz kapcsolódnak. A befektetett eszközök amortizációját várható működési élettartamuk alapján kell kiszámítani az amortizálandó eszközök bekerülési költségeire alkalmazott lineáris módszerrel. Az amortizáció kiszámításához a bekerülési áras vagy a folyóáras költségelszámolás is alkalmazható. Az alkalmazott módszer az amortizáció ideje alatt nem változhat, és összhangban kell lennie a tőkeköltség kiszámításának módszerével. A folyóáras költségelszámolás alkalmazása esetén - összehasonlítás és értékelés céljából - rendelkezésre kell bocsátani a bekerülési áras költségelszámolással kapott adatokat is.

A tőkeköltség megegyezik a következők szorzatával:

a) a léginavigációs szolgáltató által használt működő vagy beszerelés alatt lévő befektetett eszközök átlagos nettó könyv szerinti értékének és az összes eszköz nemzeti felülvizsgálati hatóság általi esetleges kiigazításának, és a léginavigációs szolgálatok biztosításához szükséges - a kamatozó számlákat nem tartalmazó - forgóeszközök nettó átlagértékének összege; valamint

b) a tartozások kamatának és a saját tőke megtérülésének súlyozott átlaga. A saját tőkével nem rendelkező léginavigációs szolgáltatók esetében a súlyozott átlagot az a) pontban említett összes eszköz, illetve a tartozások közötti különbségből eredő hozam alapján kell kiszámítani.

A rendkívüli tételek az ugyanazon év során a léginavigációs szolgálat biztosításával kapcsolatban felmerült nem rendszeres költségeket foglalják magukban.

Minden olyan kiigazítást, amelyre nem a nemzetközi számviteli standardok előírásai nyomán került sor, a Bizottság általi felülvizsgálat céljából fel kell tüntetni a nemzeti teljesítménytervekben, továbbá szerepeltetni kell a II. melléklettel összhangban benyújtandó további információk között.

A rendkívüli tételek az év során a léginavigációs szolgálat biztosításával kapcsolatban felmerült nem rendszeres költségek.

A (2) bekezdés ötödik albekezdésének alkalmazásában a súlyozó faktoroknak a tartozásokon vagy saját tőkén keresztül történő finanszírozás arányán kell alapulniuk. A tartozások kamata megegyezik a léginavigációs szolgáltatók tartozásainak átlagos kamatával. A saját tőke megtérülése a léginavigációs szolgáltatónál ténylegesen felmerült pénzügyi kockázaton alapul.

Amikor az eszközök nincsenek a léginavigációs szolgáltató tulajdonában, de azokat figyelembe veszik a tőkeköltség kiszámítása során, a tagállamoknak biztosítaniuk kell, hogy ezeknek az eszközöknek a költségét nem térítik vissza kétszer.

7. cikk

A költségek felosztása

(1) Az 5. cikk értelmében támogatható szolgáltatások és tevékenységek költségét átlátható módon kell felosztani azon díjszámítási körzetek között, amelyekben ténylegesen felmerültek.

Amennyiben a költségek több különböző díjszámítási körzeten keresztül merülnek fel, azokat arányosan kell felosztani a 8. cikknek megfelelő átlátható módszer alkalmazásával.

(2) A repülőtéri szolgálatok költsége a következő szolgáltatásokkal kapcsolatban merülhet fel:

a) repülőtéri légiforgalmi irányító szolgálatok, repülőtéri repüléstájékoztató szolgálatok, beleértve a légiforgalmi tanácsadó szolgálatot és a riasztószolgálatot is;

b) egy adott repülőtértől meghatározott távolságban egy légi jármű közeledésével és elindulásával kapcsolatos légiforgalmi szolgálatok a működési követelmények alapján;

c) a léginavigációs szolgálatok összes többi összetevőjének megfelelő megosztása, amely az útvonalrepülés közbeni és a repülőtéri szolgálatok közötti arányos elosztást tükröz.

Az első albekezdés b) pontja alkalmazásában a tagállamok minden egyes referencia-időszakot megelőzően minden repülőtér vonatkozásában meghatározzák a költségeknek a repülőtéri és az útvonali szolgálatok közötti elosztásához használt kritériumokat, és ezekről tájékoztatják a Bizottságot.

(3) Az útvonalrepülés közbeni szolgálatok költsége a (2) bekezdésben említett költségek kizárásával az (1) bekezdésben említett költségekkel kapcsolatos.

(4) Amennyiben a VFR repülésekre vonatkozóan a 9. cikknek megfelelően mentességeket engedélyeznek, a léginavigációs szolgáltatónak el kell különítenie a VFR repülésekhez biztosított léginavigációs szolgálat költségeit az IFR repülésekkel kapcsolatban felmerült költségektől. Ezeket a költségeket határköltség-számítási módszerrel lehet kiszámítani, figyelembe véve a VFR repülések számára biztosított szolgáltatásokból az IFR repülések számára megjelenő előnyöket.

8. cikk

A költségek és a díjszámítási mechanizmus átláthatósága

(1) A tagállamok legkésőbb hat hónappal az egyes referencia-időszakok kezdete előtt konzultációt ajánlanak a légtérfelhasználók képviselői részére a megállapított költségekről, a tervezett beruházásokról, a szolgáltatási egységekkel kapcsolatos előrejelzésekről, a díjszámítási politikáról és az abból eredő egységdíjakról, és a léginavigációs szolgáltatók támogatják őket. A tagállamok a nemzeti szintű vagy funkcionális légtérblokkok szintjén az 5. cikknek megfelelően meghatározott költségeiket és egységdíjaikat a légtérfelhasználók képviselői, a Bizottság és adott esetben az Eurocontrol számára átláthatóan rendelkezésre bocsájtják.

A referencia-időszak során a tagállamok minden évben konzultációt javasolnak a légtérfelhasználók képviselői részére az előrejelzésektől való bárminemű eltérésről, különös tekintettel az alábbiakra:

a) a tényleges forgalom és a tényleges költségek összehasonlítása a az előre jelzett forgalommal és a megállapított költségekkel;

b) a 11a. cikk szerinti kockázatmegosztási mechanizmus végrehajtása;

c) a 12. cikk szerinti ösztönző rendszerek.

A konzultációkra regionális szinten is sor kerülhet. A légtérfelhasználók képviselői fenntartják azt a jogukat, hogy további konzultációkat kérjenek. A felhasználókkal szintén rendszeres konzultációra kerül sor minden alkalommal, amikor a riasztási mechanizmusok aktiválása az egységdíj felülvizsgálatát eredményezi.

(2) Az (1) bekezdésben említett információk a II. és VI. mellékletben szereplő jelentéstételi táblázatokon és az ott meghatározott részletes szabályokon kell hogy alapuljanak, illetve abban az esetben, ha egy tagállam nemzeti szinten vagy a funkcionális légtérblokkok szintjén úgy döntött, hogy az 1. cikk (6) bekezdésével összhangban nem számítja ki a megállapított költségeket vagy a repülőtéri díjakat és és nem határoz meg repülőtéri egységdíjakat, az (1) bekezdésben említett információknak a III. mellékletben szereplő jelentéstételi táblázatokon és az ott meghatározott részletes szabályokon kell alapulnia. A vonatkozó dokumentációt a konzultációs meghallgatás előtt három héttel a légtérfelhasználók képviselői, a Bizottság, az Eurocontrol és a nemzeti felügyeleti hatóságok rendelkezésére kell bocsátani. Az (1) bekezdés második albekezdésében említett évenkénti konzultáció tekintetében a vonatkozó dokumentációt minden évben legkésőbb november 1-jén a légtérfelhasználók képviselői, a Bizottság, az Eurocontrol és a nemzeti felügyeleti hatóságok rendelkezésére kell bocsátani.

III. FEJEZET

A LÉGINAVIGÁCIÓS SZOLGÁLAT BIZTOSÍTÁSÁNAK A LÉGINAVIGÁCIÓS DÍJAKON KERESZTÜL TÖRTÉNŐ FINANSZÍROZÁSA

9. cikk

A léginavigációs díjak alóli mentességek

(1) A tagállamok mentességet engedélyeznek az útvonaldíjak alól a következő esetekben:

a) a két metrikus tonnát meg nem haladó engedélyezett felszállósúllyal rendelkező légi járművek által lebonyolított repülések;

b) vegyes VFR/IFR repülések azon díjszabási körzetekben, amelyekben a repülések kizárólagosan VFR szerint zajlanak és amennyiben a VFR repülésekre nem számítanak fel díjat;

c) az uralkodó és közvetlen családja, állam- és kormányfők, valamint miniszterek hivatalos út alkalmával történő szállítása során megvalósult repülések; a mentességet minden esetben meg kell indokolni a státusz jelzésének vagy más megjegyzésnek a repülési terven történő feltüntetésével;

d) a megfelelő illetékes hatóság által engedélyezett kutató és mentő repülések.

(2) A tagállamok mentességet engedélyezhetnek az útvonaldíjak alól a következő esetekben:

a) bármely ország katonai légi járműve által végzett katonai célú repülések;

b) a kizárólag a szakszolgálati engedély megszerzése vagy a repülőszemélyzet esetében a jogosítás megszerzése érdekében végzett gyakorlórepülések, illetve abban az esetben, ha ezt a repülési terven feltüntetett megfelelő megjegyzés indokolttá teszi; a repüléseket kizárólag az érintett állam légterében lehet végezni; a repülések célja nem lehet utas- és/vagy áruszállítás, illetve a légi jármű kereskedelmi áttelepítése vagy átrepülése;

c) kizárólag a léginavigáció földi támogatására használt vagy használni kívánt berendezések ellenőrzése vagy tesztelése érdekében végzett repülések, kivéve az érintett légi jármű által a kereskedelmi áttelepülés érdekében végzett repüléseket;

d) azon repülések, amelyek végpontja az a repülőtér, amelyről a repülőgép felszállt, és ha a repülés alatt közbenső leszállásra nem került sor;

e) VFR repülések;

f) a megfelelő illetékes szerv által engedélyezett humanitárius célú repülések;

g) a vámhatóságok és a rendőri szervek által végzett repülések.

(3) A tagállamok a repülőtéri díjak alóli mentességet engedélyezhetnek az (1) és (2) bekezdésben említett repülések esetében.

A mentességet élvező repülésekkel kapcsolatban felmerülő költségeket nem kell figyelembe venni az egységdíjak kiszámításakor.

A mentességet élvező repülések költségei a következőkből tevődnek össze:

a) a 7. cikk (4) bekezdésében azonosítottak szerint a mentességet élvező VFR repülésekkel kapcsolatos költségek; és

b) a mentességet élvező IFR repülésekkel kapcsolatos költségek, amelyeket az IFR repülésekkel kapcsolatban felmerülő költségek és a mentességet élvező szolgálati egységek és a szolgálati egységek teljes száma alapján felállított arány szorzataként kell kiszámítani; az IFR repülésekkel kapcsolatban felmerült költségek megegyeznek az összköltséggel mínusz a VFR repülések költsége.

A tagállamok biztosítják a léginavigációs szolgáltatóknak a mentességet élvező repülésekkel kapcsolatban felmerült költségeinek megtérítését.

10. cikk

Az útvonaldíjak kiszámítása

(1) Annak a 3. cikk (2) bekezdése szerinti lehetőségnek a sérelme nélkül, hogy az útvonali léginavigációs szolgálatok finanszírozása egyéb forrásokból történjen, egy adott repülés útvonaldíja egy adott útvonaldíj-körzetben a következővel egyezik meg: az adott útvonaldíj-körzetre meghatározott egységdíj és az adott repüléshez kapcsolódó útvonali szolgáltatási egységek szorzata.

(2) Az egységdíjat és az útvonali szolgáltatási egységeket a IV. melléklettel összhangban kell kiszámítani.

11. cikk

A repülőtéri díjak kiszámítása

(1) Annak a 3. cikk (3) bekezdése szerinti lehetőségnek a sérelme nélkül, hogy a repülőtéri léginavigációs szolgálatok finanszírozása egyéb forrásokból történjen, egy adott repülés repülőtéri díja egy adott repülőtéri díjszámítási körzetben a következővel egyezik meg: az adott repülőtéri díjszámítási körzetre meghatározott egységdíj és az adott repüléshez kapcsolódó repülőtéri szolgáltatási egységek szorzata. A díj kiszabása szempontjából a megközelítés és a felszállás egyetlen repülésnek számít. A számítás egysége vagy az érkező vagy az induló járat.

(2) Az egységdíjat és a repülőtéri szolgáltatási egységeket az V. melléklettel összhangban kell kiszámítani.

11a. cikk

Kockázatmegosztás

(1) E cikk megállapítja a forgalomhoz kapcsolódó kockázat megosztásának és a költségekhez kapcsolódó kockázat megosztásának mechanizmusait. E cikk a 691/2010/EU rendelet 11. cikkében szereplő elvek szerint alkalmazandó.

(2) Az alábbi költségeket nem kell a forgalomhoz kapcsolódó kockázatok megosztásakor figyelembe venni, és e költségek szedendők be a forgalom alakulásától függetlenül:

a) Az 5. cikk (2) bekezdésével összhangban rögzített megállapított költségek a szolgáltatások határokon átívelő nyújtására vonatkozó megállapodások kivételével;

b) a meteorológiai szolgáltatók megállapított költségei;

c) az előző évről vagy referencia-időszakról átvitt, jóváhagyott összegek, és az ösztönző rendszerek keretébe tartozó bónuszok vagy szankciók összege;

d) a forgalom változásából eredő, túlzott mértékben vagy nem kellő mértékben beszedett díjak, amelyek legkésőbb az n+2. évben szedhetők be.

A tagállamok ezen kívül mentességet engedélyezhetnek a forgalomhoz kapcsolódó kockázatok megosztása alól azon léginavigációs szolgáltatók megállapított költségei tekintetében, amelyek az 550/2004/EK rendelet 7. cikkének (5) bekezdése alapján engedélyt kaptak arra, hogy tanúsítvány nélkül biztosítsanak léginavigációs szolgálatokat.

(3) Ha egy adott évben a szolgáltatási egységek tényleges száma és a referencia-időszak kezdetén megállapított előrejelzés közötti eltérés sem pozitív, sem negatív irányban nem haladja meg a 2 %-ot, a léginavigációs szolgáltatónál a megállapított költségek tekintetében felmerült bevételkiesés vagy többletbevétel nem vihető tovább.

(4) Ha egy adott n. évben a szolgáltatási egységek tényleges száma több mint 2 %-kal meghaladja a referencia-időszak kezdetén megállapított előrejelzést, az érintett léginavigációs szolgáltató(k)nál felmerülő, a szolgáltatási egységek tényleges száma és a megállapított költségekre vonatkozó előrejelzés közötti, 2 %-ot meghaladó különbségből eredő többletbevétel legalább 70 %-át legkésőbb az n+2. évben vissza kell juttatni a légtérfelhasználóknak.

Ha egy adott n. évben a szolgáltatási egységek tényleges száma több mint 2 %-kal alacsonyabb, mint a referencia-időszak kezdetén megállapított előrejelzés, az érintett léginavigációs szolgáltató(k)nál felmerülő, a szolgáltatási egységek tényleges száma és a megállapított költségekre vonatkozó előrejelzés közötti, 2 %-ot meghaladó különbségből eredő bevételkiesés legfeljebb 70 %-át a légtérfelhasználóknak kell állniuk, elvben legkésőbb az n+2. évig. A tagállamok azonban dönthetnek úgy, hogy a bevételkiesés átvitelét - az egységdíj stabilitásának megőrzése érdekében - több évre elosztva valósítják meg.

(5) A 4. bekezdésben említett forgalomhoz kapcsolódó kockázatok hozzárendelését a nemzeti szinten vagy a funkcionális légtérblokkok szintjén elfogadandó teljesítménytervekben kell rögzíteni a 8. cikkben említett konzultációt követően a referencia-időszak egészére vonatkozóan.

(6) Ha egy adott n. évben a szolgáltatási egységek tényleges száma alacsonyabb, mint a referencia-időszak kezdetén megállapított előrejelzés 90 %-a, az érintett léginavigációs szolgáltató(k)nál felmerülő, a szolgáltatási egységek tényleges száma és a megállapított költségekre vonatkozó előrejelzés közötti, 10 %-ot meghaladó különbségből eredő bevételkiesést teljes egészében a légtérfelhasználóknak kell állniuk, elvben legkésőbb az n+2. évig. A tagállamok azonban dönthetnek úgy, hogy a bevételkiesés átvitelét - az egységdíj stabilitásának megőrzése érdekében - több évre elosztva valósítják meg.

Ha egy adott n. évben a szolgáltatási egységek tényleges száma meghaladja a referencia-időszak kezdetén megállapított előrejelzés 110 %-át, az érintett léginavigációs szolgáltató(k)nál felmerülő, a szolgáltatási egységek tényleges száma és a megállapított költségekre vonatkozó előrejelzés közötti, 10 %-ot meghaladó különbségből eredő többletbevételt az n+2. évben teljes egészében vissza kell juttatni a légtérfelhasználóknak.

(7) A tartozásokon keresztüli finanszírozás arányának csökkentése érdekében azoknak a léginavigációs szolgáltatók, akik 2011. december 31-én nem rendelkeznek saját tőkével vagy saját tőkéjük nem éri el a kötelezettségek 5 %-át, az első referencia-időszakban mentesek lehetnek a forgalomhoz kapcsolódó kockázatok megosztásától. Ezeket a forgalomhoz kapcsolódó kockázatok megosztása alól mentesülő léginavigációs szolgáltatókat fel kell tüntetni a Bizottság által felülvizsgálandó teljesítménytervekben, továbbá szerepeltetni kell a II. melléklettel összhangban benyújtandó további információk között. A tagállamoknak be kell mutatniuk és meg kell indokolniuk a tartozásokon keresztüli finanszírozás arányának csökkentése érdekében tervezett intézkedéseket és azok időbeli megvalósítását.

(8) A költségekhez kapcsolódó kockázatok megosztására a következő elveket kell alkalmazni:

a) Ha egy referencia-időszak egésze során a tényleges költségek alacsonyabbak, mint a referencia-időszak kezdetén előre jelzett megállapított költségek, az ebből származó különbség az érintett léginavigációs szolgáltatónál, tagállamnál vagy minősített szervezetnél marad.

b) Ha egy referencia-időszak egésze során a tényleges költségek magasabbak, mint a referencia-időszak kezdetén megállapított költségek, az ebből származó különbséget - a riasztási mechanizmusok 691/2010/EU rendelet 18. cikke szerinti aktiválásának sérelme nélkül - az érintett léginavigációs szolgáltató, tagállam vagy minősített szervezet állja.

c) Az a) és b) pontot nem kell alkalmazni arra a tényleges és a megállapított költségek közötti különbségre, amelyet úgy lehet tekinteni, hogy azok a léginavigációs szolgáltatók, a tagállamok és a minősített szervezetek ellenőrzésén kívül esnek, az alábbi okok egyikéből:

i. a nyugdíjra és a nyugdíjelszámolásra vonatkozó nemzeti jogszabályokban bekövetkezett, előre nem látott változások,

ii. az adózásra vonatkozó nemzeti jogszabályokban bekövetkezett, előre nem látott változások,

iii. a nemzeti teljesítménytervekben nem szereplő, azonban jogszabályban előírt új, előre nem látott költségtételek,

iv. nemzetközi megállapodásokból eredő, költségeket vagy bevételeket érintő, előre nem látott változások,

v. a kölcsönök kamatait érintő jelentős változások,

A 6. cikk (1) bekezdése harmadik albekezdésének sérelme nélkül, a nemzeti felülvizsgálati hatóságok az első albekezdés i.-v. pontjában felsoroltak alapján összeállítják a nem befolyásolható költségtényezők listáját, és azt csatolják a teljesítménytervhez.

Ha egy referencia-időszak során a tényleges költségek alacsonyabbak, mint a referencia-időszak kezdetén rögzített megállapított költségek, az ebből származó különbséget a következő referencia-időszakra való átvitel formájában vissza kell juttatni a légtérhasználókhoz.

Ha egy referencia-időszak egésze során a tényleges költségek magasabbak, mint a referencia-időszak kezdetén rögzített megállapított költségek, az ebből származó különbséget a következő referencia-időszakra való átvitel formájában a légtérfelhasználókra kell áthárítani. Az illetékes nemzeti felülvizsgálati hatóság kifejezetten hozzájárul az átvitelhez miután megbizonyosodott az alábbiakról:

i. a tényleges költségek és a megállapított költségek közötti eltérés valóban a léginavigációs szolgáltató, a tagállam vagy az minősített szervezet befolyásán kívül álló fejlemények eredménye,

ii. a költséget érintő, a felhasználókra terhelendő eltérés pontosan azonosításra és kategóriába sorolásra került.

Az átvitt összeget tényezőkre bontva pontosan meg kell adni és be kell mutatni a VI. melléklettel összhangban benyújtandó további információk között.

12. cikk

Ösztönző rendszerek

(1) A tagállamok nemzeti szinten vagy egy funkcionális légtérblokk szintjén diszkriminációtól mentes és átlátható alapokon nyugvó, a léginavigációs szolgálatok biztosításának javítását vagy a repülés környezeti hatásának csökkentését célzó olyan ösztönző rendszereket hozhatnak létre vagy hagyhatnak jóvá, amelyek a (2) és a (3) bekezdésekben megállapított díjak eltérő módon történő kiszámításához vezetnek. Ezek az ösztönzők vonatkozhatnak a léginavigációs szolgáltatókra vagy a légtérfelhasználókra.

(2) A tagállamok - a 691/2010/EU rendelet 11. cikkével összhangban - nemzeti szinten vagy a funkcionális légtérblokkok szintjén pénzügyi ösztönzőket fogadhatnak el, hogy léginavigációs szolgáltatóik számára megkönnyítsék egyes teljesítménycélok elérését. Az egységdíj úgy módosítható, hogy az a léginavigációs szolgáltatók számára a releváns célkitűzések tekintetében általuk elért tényleges teljesítményszinttől függően bónuszt vagy szankciót irányozzon elő. Ezen bónuszok vagy szankciók alkalmazására csak akkor kerülhet sor, ha a teljesítménybeli különbségek a fogyasztók szempontjából lényeges hatást eredményeznek. A bónuszok és szankciók alkalmazható mértékének arányban kell állnia az elérendő célokkal és az elért teljesítménnyel. A teljesítménybeli változások szintjét, illetve az alkalmazandó bónuszok és szankciók mértékét a 8. cikk szerint felajánlott konzultációt követően kell meghatározni, és azt rögzíteni kell a nemzeti szinten vagy a funkcionális légtérblokkok szintjén elfogadandó teljesítménytervekben.

(3) Amennyiben egy tagállam a léginavigációs szolgálatokat igénybe vevő felhasználókra vonatkozó ösztönző rendszer alkalmazásáról határoz, a konzultáció 8. cikk szerinti felajánlását követően modulációt alkalmaz az e felhasználókra kiszabott díjakkal kapcsolatban azon erőfeszítések tükrözése érdekében, amelyeket az említett felhasználók az alábbi területeken tettek:

a) a léginavigációs szolgálatok igénybevételének optimalizálása;

b) a repülés környezeti hatásának csökkentése;

c) a léginavigációs szolgálatok általános költségeinek csökkentése és a szolgálatok hatékonyságának növelése, különösen a kapacitásnövelő légi berendezésekkel kapcsolatos díjak csökkentése vagy modulációja, vagy a kevésbé zsúfolt útvonalak választásából eredő hátrányok kompenzálása révén;

d) a SESAR-ATM-programból eredő kapacitások igénybevételének felgyorsítása.

(4) Azok a tagállamok, amelyek ösztönző rendszereket hoztak létre vagy hagytak jóvá, nyomon követik az ösztönző rendszerek léginavigációs szolgáltatók által történő megfelelő végrehajtását.

13. cikk

A díjszámítási körzetekben alkalmazott egységdíjak meghatározása

(1) A tagállamok biztosítják az egyes díjszámítási körzetekre vonatkozó egységdíjak évente történő meghatározását.

Az egységdíjakat nemzeti pénznemben kell meghatározni. Ha az egy funkcionális légtérblokkon belüli tagállamok egységes egységdíjon alapuló, közös díjszámítási körzet létrehozásról döntenek, az egységdíjat euróban vagy az érintett tagállamok valamelyikének nemzeti pénznemében kell meghatározni. Az érintett tagállamok értesítik a Bizottságot és az Eurocontrolt az alkalmazandó pénznemről.

(2) Az 549/2004/EK rendelet 11. cikke (4) bekezdése e) pontjának és a 691/2010/EU rendelet 18. cikkének megfelelően az egységdíj év közben is módosítható riasztási mechanizmus aktiválása esetén.

(3) Adott esetben a tagállamok tájékoztatják a Bizottságot és az Eurocontrolt a szóban forgó egységdíjakról minden egyes díszámítási körzet vonatkozásában.

(4) A referencia-időszak első évére vonatkozó egységdíjakat az érintett tagállam vagy funkcionális légtérblokk által a referencia-időszakot megelőző év november 1-jéig eljuttatott teljesítménytervek alapján kell kiszámítani. Ha egy teljesítményterv a referencia-időszak kezdetét megelőző év november 1-jét követően kerül elfogadásra, az egységdíjakat a terv elfogadását követően vagy az alkalmazandó korrekciós intézkedések alapján újra kell számítani.

14. cikk

A díjak beszedése

(1) A tagállamok a díjakat repülésenként kiszabott egyszeri díjak formájában szedhetik be. Ha a díjak kiszámlázása és beszedése regionális szinten történik, a számlák kiállíthatók euróban, és az adott egységdíj kiegészíthető a számlázási és beszedési költségek fedezésére szolgáló adminisztrációs egységdíjjal.

(2) A léginavigációs szolgálatok felhasználói haladéktalanul és teljes mértékben kifizetik az összes léginavigációs díjat.

(3) A tagállamok hatékony végrehajtási intézkedéseket biztosítanak. Az említett intézkedések között szerepelhet a szolgáltatások további igénybevételének megtagadása, a légi jármű visszatartása vagy a hatályos jogszabályokkal összhangban lévő egyéb végrehajtási intézkedés.

IV. FEJEZET

ZÁRÓ RENDELKEZÉSEK

16. cikk

Jogorvoslat

A tagállamok biztosítják, hogy az e rendelet alapján hozott intézkedések megfelelően indokoltak és azokkal kapcsolatban hatékony felülvizsgálati és/vagy jogorvoslati eljárás érvényesül.

17. cikk

A megfelelőség nyomon követésének elősegítése

A léginavigációs szolgáltatók elősegítik a nemzeti felülvizsgálati hatóság vagy egy az utóbbi nevében eljáró minősített szervezet által végzett vizsgálatokat és ellenőrzéseket, beleértve a helyszíni ellenőrzéseket is. A felhatalmazott személyek a következőkre jogosultak:

a) a vonatkozó könyvelési dokumentumok, könyvek, leltárak és a léginavigációs díjak meghatározásával kapcsolatos minden egyéb vonatkozó anyag vizsgálata;

b) a fenti dokumentumokról másolat vagy kivonat készítése;

c) a helyszínen szóbeli magyarázat kérése;

d) bármilyen vonatkozó helyiségbe, területre vagy szállítóeszközbe történő belépés.

Az ilyen vizsgálatokat és ellenőrzéseket az illető tagállamban hatályos eljárásoknak megfelelően kell elvégezni.

17a. cikk

Felülvizsgálat

A teljesítményterveknek a Bizottság által végzendő - a 691/2010/EU rendelet 24. cikkében említett - felülvizsgálata kiterjed az e rendelet 11a. cikke szerinti kockázat-megosztási mechanizmusra, az e rendelet 12. cikke szerinti ösztönző rendszerekre, és ezek hatásaira és hatékonyságára a kitűzött teljesítménycélok elérése szempontjából.

18. cikk

Hatálybalépés

(1) Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő hetedik napon lép hatályba.

(2) Ezt a rendeletet 2007. január 1-jétől kell alkalmazni.

A tagállamok azonban az útvonaldíjak tekintetében 2008. január 1-jéig eltekinthetnek a 9., 10., 12., 13. és 14. cikk alkalmazásától.

A tagállamok a repülőtér-használati díjak tekintetében 2010. január 1-jéig eltekinthetnek a 9. és 11-15. cikk alkalmazásától.

Amennyiben egy vagy több tagállam a második vagy a harmadik albekezdés alapján eltekint az alkalmazástól, erről tájékoztatják a Bizottságot.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

I. MELLÉKLET

AZ 1. CIKK (6) BEKEZDÉSÉNEK HATÁLYA ALÁ TARTOZÓ REPÜLŐTEREKEN A LÉGINAVIGÁCIÓS SZOLGÁLATOK BIZTOSÍTÁSÁRA VONATKOZÓ FELTÉTELEK ÉRTÉKELÉSE

Az 1. cikk (6) bekezdésének értelmében értékelendő feltételek a következők:

1. Milyen mértékig van lehetőségük a léginavigációs szolgáltatóknak arra, hogy szabadon kínálják a repülőtereken a léginavigációs szolgálatokat, illetve arra, hogy visszalépjenek e szolgálatok biztosításától:

- van-e olyan jelentős gazdasági akadály, amely megakadályozza a léginavigációs szolgáltatót abban, hogy léginavigációs szolgálatot biztosítson vagy visszalépjen e szolgálatok biztosításától,

- van-e olyan jelentős jogi akadály, amely megakadályozza a léginavigációs szolgáltatót abban, hogy léginavigációs szolgálatot biztosítson vagy visszalépjen e szolgálatok biztosításától,

- a szerződés időtartama,

- olyan eljárás megléte, amely lehetővé teszi, hogy eszközöket és személyzetet csoportosítsanak át az egyik léginavigációs szolgáltatótól a másikhoz.

2. Milyen mértékig választhatják meg a repülőterek szabadon a léginavigációs szolgáltatót, beleértve a szolgálat saját hatáskörben történő ellátásának lehetőségét:

- van-e lehetőségük a repülőtereknek a léginavigációs szolgálatok saját maguk által történő ellátására,

- van-e jogi, szerződésben kikötött vagy gyakorlati akadálya annak, hogy egy repülőtér lecserélje a léginavigációs szolgáltatót,

- milyen szerepe van a légtérfelhasználók képviselőinek a léginavigációs szolgáltató kiválasztásában.

3. A repülőtereknek van-e lehetőségük több léginavigációs szolgáltató közül választani:

- van-e olyan szerkezeti merevség, amely korlátozza azt, hogy valós választás után jelölje ki a repülőtér a léginavigációs szolgáltatót,

- alternatív léginavigációs szolgáltatók létezése, beleértve annak a lehetőségét, hogy a repülőterek saját hatáskörben lássák el ezt a feladatot, amely lehetőséget teremt a repülőterek számára, hogy megválasszák a szolgáltatót.

4. Mennyire vannak a repülőterek kitéve a kereskedelmi árnyomásnak vagy ösztönzésalapú szabályozásnak:

- a repülőterek aktívan versengenek-e a légitársaságok megnyeréséért,

- milyen mértékben viselik a repülőterek a léginavigációs szolgálatok díját,

- a repülőterek versengő környezetben vagy az árak maximalizálására vagy költségcsökkentésre ösztönző gazdasági környezetben működnek-e.

5. Amennyiben a kereskedelmi légiforgalmi műveletek száma meghaladja az évi 150 000-et, az 1-4. pontban említett értékelést minden egyes repülőtérre el kell végezni.

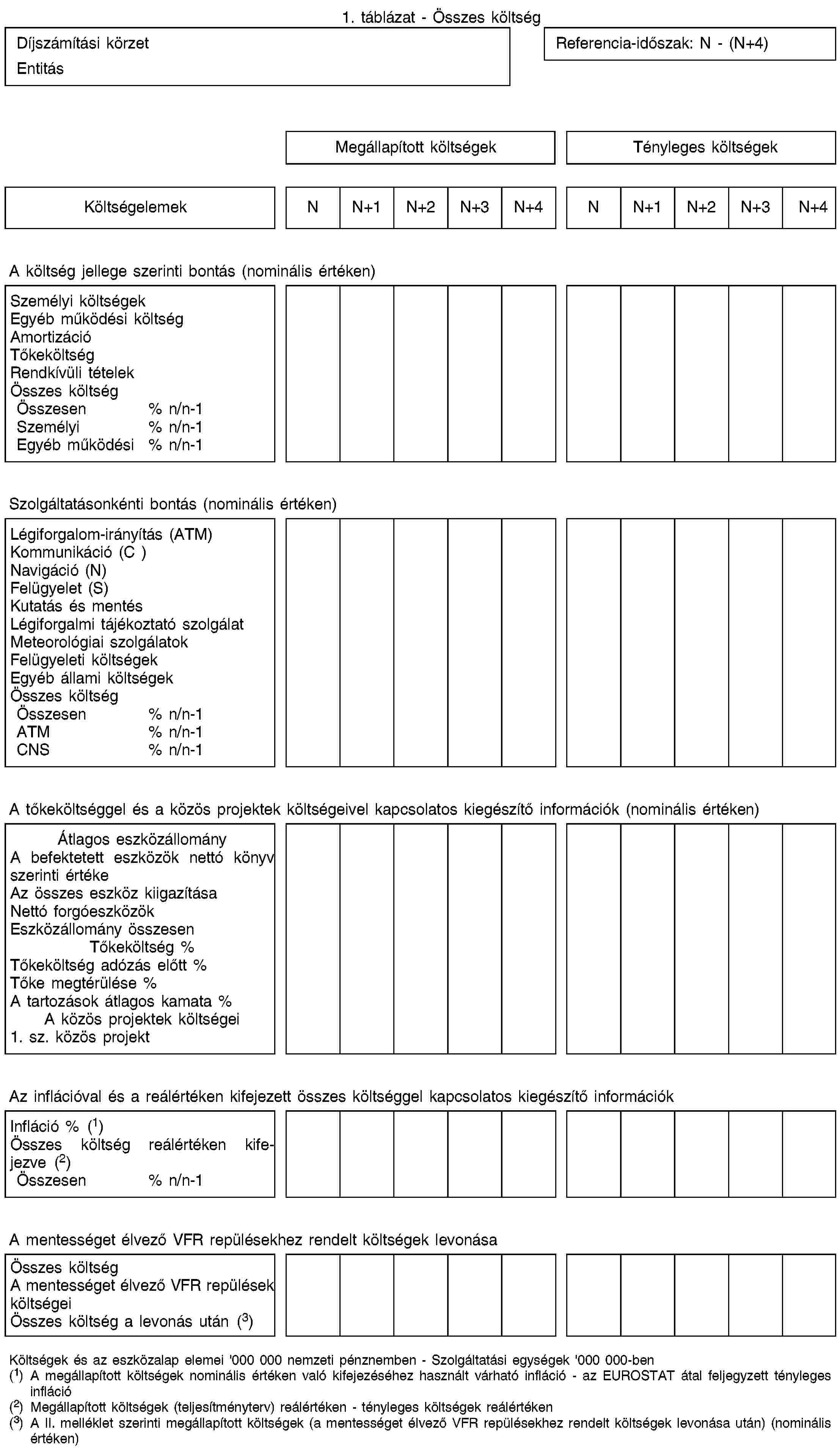

II. MELLÉKLET

A költségek átláthatósága

1. JELENTÉSTÉTELI TÁBLÁZAT

A tagállamok és a léginavigációs szolgáltatók az illetékességi körükbe tartozó minden egyes díjszámítási körzet és minden egyes referencia-időszak vonatkozásában kitöltik az alábbi jelentéstételi táblázatot. A tagállamok továbbá az illetékességi körükbe tartozó minden egyes díjszámítási körzetre vonatkozóan rendelkezésre bocsátanak egy egységes szerkezetbe foglalt jelentéstételi táblázatot.

Az egységes szerkezetbe foglalt táblázatot az e rendeletben szereplő rendelkezések hatálya alá tartozó valamennyi repülőtérre vonatkozóan ki kell tölteni.

Amennyiben egy díjszámítási körzet több tagállam légterére is kiterjed, akkor az érintett tagállamok a 4. cikk (4) bekezdésében említett rendelkezéseknek megfelelően közösen töltik ki a táblázatot.

A tényleges költségeket az igazolt elszámolások alapján kell kiszámítani. A költségeket az igazoláshoz szükséges üzleti tervnek megfelelően kell kiszámítani, és az összegeket abban a pénznemben kell feltüntetni, amelyben azokat a 6. cikk (1) bekezdésének negyedik albekezdésével összhangban meghatározták.

Annak elősegítése érdekében, hogy a Bizottság uniós szintű teljesítménycélokat tűzhessen ki, továbbá a nemzeti szinten vagy a funkcionális légtérblokkok szintjén elfogadandó teljesítménytervek sérelme nélkül, a tagállamok és a léginavigációs szolgáltatók tizennyolc hónappal az egyes referencia-időszakok kezdetét megelőzően kitöltik a szóban forgó jelentéstételi táblázatot előzetes előrejelzési adatokkal.

2. TOVÁBBI INFORMÁCIÓK

Ezenkívül a tagállamok és a léginavigációs szolgáltatók legalább a következő információkat bocsátják rendelkezésre:

- a berendezések vagy szolgáltatások költségeinek a különböző léginavigációs szolgálatok közötti elosztására használt módszer leírása az ICAO Regionális Léginavigációs Tervben (Európai Régió, 7754. sz. dokumentum) felsorolt berendezések és szolgáltatások alapján és a költségeknek a különböző díjszámítási körzetek közötti elosztására használt módszer leírása,

- az amortizációs költségek kiszámításához elfogadott módszer (azaz a bekerülési áras vagy a folyóáras módszer) leírása és magyarázata. A folyóáras költségelszámolás alkalmazása esetén összehasonlítás céljából a bekerülési áras költségelszámolással kapott adatok,

- a tőkeköltség indokolása, beleértve az eszközalap összetevőit, az összes eszközre vonatkozó esetleges kiigazításokat és a saját tőke megtérülését,

- az összes megállapított költség leírása az e rendeletben szereplő rendelkezések hatálya alá tartozó valamennyi repülőtérre és minden repülőtéri díjszámítási körzetre vonatkozóan; az olyan repülőterek esetében, ahol az elmúlt három év átlagán alapuló számítás alapján a kereskedelmi légiforgalmi műveletek száma éves szinten nem éri el a 20 000-et, összesített adatok is megadhatók,

- minden repülőtér vonatkozásában a költségeknek a repülőtéri és az útvonali szolgálatok közötti elosztásához használt kritériumok meghatározása,

- a meteorológiai költségeknek a közvetlen költségek és az "alapvető MET költségek" - azaz a meteorológiai követelmények teljesítésének céljára általában is szolgáló meteorológiai berendezéseket és szolgáltatásokat támogató költségek - közötti elosztása. Ezek közé tartozik az általános elemzések készítése és az előrejelzés, a felszíni és a magas légtérbeli megfigyelő hálózatok, a meteorológiai kommunikációs rendszerek, az adatfeldolgozó központok és az ezeket támogató kutatás, képzés és adminisztráció,

- a teljes MET költségeknek és az alapvető MET költségeknek a polgári légi közlekedéshez való hozzárendeléséhez, illetve a díjszámítási körzetek közötti elosztásához használt módszer leírása,

- amint az az 1. pontban is szerepel, tizennyolc hónappal az egyes referencia-időszakok kezdetét megelőzően a várható költségekre és forgalomra vonatkozó adatok leírása,

- a referencia-időszak valamennyi évére vonatkozóan a közölt tényleges költségek leírása, valamint a megállapított költségektől való eltérésük leírása.

III. MELLÉKLET

AZ 1. CIKK (6) BEKEZDÉSÉNEK HATÁLYA ALÁ TARTOZÓ REPÜLŐTEREKEN A LÉGINAVIGÁCIÓS SZOLGÁLATOK BIZTOSÍTÁSÁRA VONATKOZÓ SPECIÁLIS ÁTLÁTHATÓSÁGI KÖVETELMÉNYEK

1. A LÉGINAVIGÁCIÓS SZOLGÁLATOK KÖLTSÉGEI

1.1. Jelentéstételi táblázat

A léginavigációs szolgáltatók az illetékességi körükbe tartozó minden egyes repülőtéri díjszámítási körzet vonatkozásában kitöltik az alábbi jelentéstételi táblázatot.

A számadatok a tényleges számadatok az (n - 3) évtől az (n - 1) évig és a tervezett számadatok az (n) év után. A tényleges költségeket az igazolt elszámolások alapján kell kiszámítani. A tervezett költségeket az igazoláshoz szükséges üzleti tervnek megfelelően kell kiszámítani.

A költségeket nemzeti valutában kell meghatározni.

1. táblázat

Összköltségek

| (n – 3) A | (n – 2) A | (n – 1) A | (n) F | (n + 1) F | (n + 2) P | (n + 3) P | (n + 4) P | (n + 5) P | |

| A költség jellege szerinti bontás | |||||||||

| Személyzet | |||||||||

| Egyéb működési költségek | |||||||||

| Értékcsökkenés | |||||||||

| Tőkeköltség | |||||||||

| Rendkívüli tételek | |||||||||

| Összes költség | |||||||||

1. 2 További információk

Ezenkívül a léginavigációs szolgáltatók legalább a következő információkat bocsátják rendelkezésre:

- a berendezések vagy szolgáltatások költségeinek a különböző léginavigációs szolgálatok közötti elosztására használt kritériumok leírása az ICAO Regionális Léginavigációs Tervben (Európai Régió, 7754. sz. dokumentum) felsorolt berendezések és szolgáltatások alapján,

- az (n-1) évre vonatkozó tervezett és tényleges, nem bizalmas számadatok közötti eltérések leírása és magyarázata,

- a várt forgalommal kapcsolatos, bizalmasnak nem minősülő ötéves tervezett költségek és beruházások leírása és magyarázata,

- az amortizációs költségek kiszámításához elfogadott módszer (azaz a bekerülési vagy a folyóáras módszer) leírása és magyarázata,

- a tőkeköltség indokolása, beleértve az eszközalap összetevőit, az összes eszközre vonatkozó esetleges kiigazításokat és a saját tőke megtérülését.

2. A LÉGINAVIGÁCIÓS SZOLGÁLATOK FINANSZÍROZÁSA

A léginavigációs szolgáltatók minden egyes repülőtéri díjszabási körzet vonatkozásában rendelkezésre bocsátják a következő információkat:

- Annak leírása, hogy milyen mód(ok)on finanszírozzák a léginavigációs szolgálatokat.

IV. MELLÉKLET

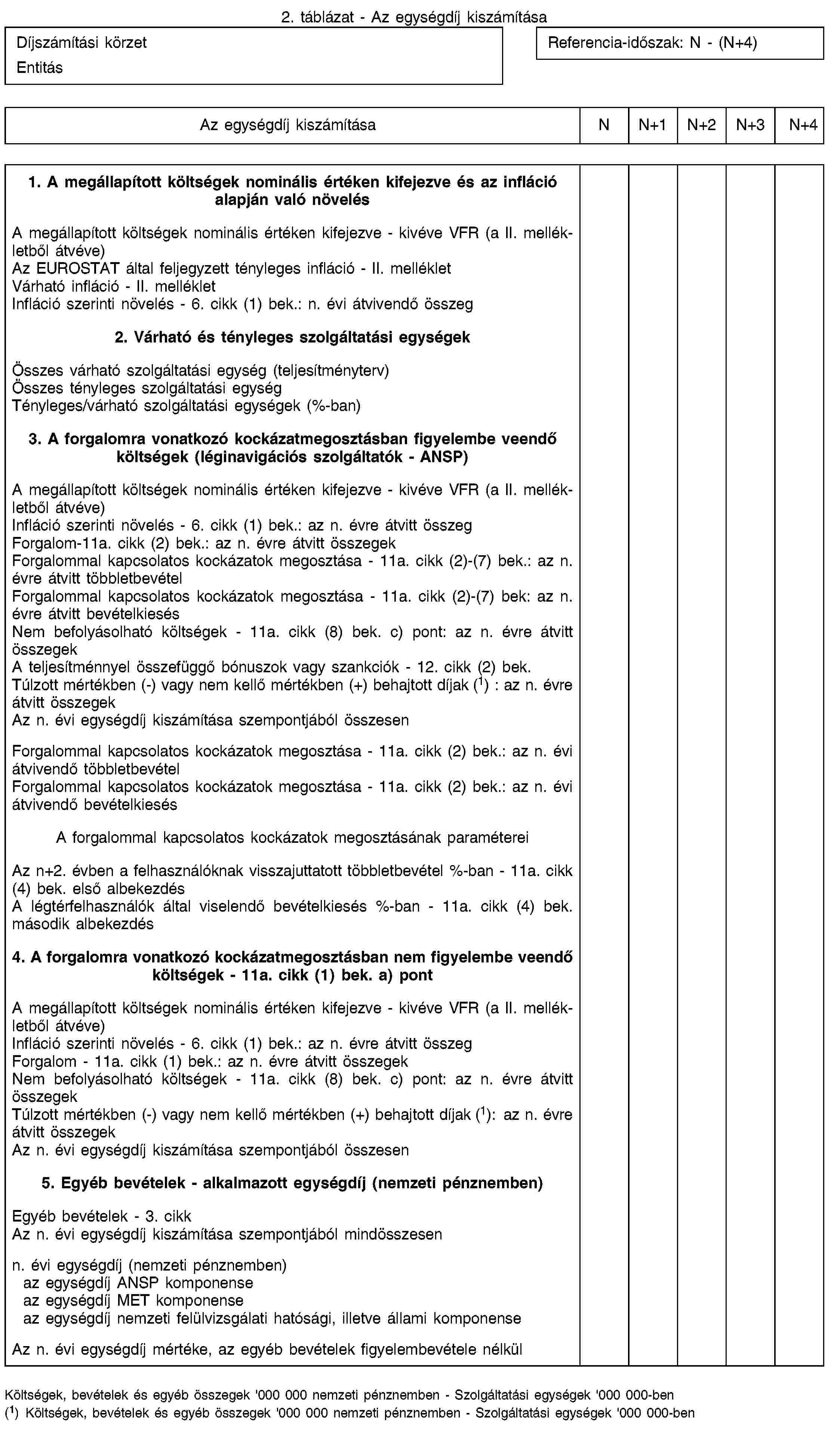

Az útvonali szolgáltatási egységek és egységdíjak kiszámítása

1. Az útvonali szolgáltatási egységek díjának kiszámítása

1. 1 Az útvonali szolgáltatási egység megegyezik az érintett légi jármű távolságtényezőjének és súlytényezőjének szorzatával.

1. 2 A távolságtényezőt a díjszámítási körzetbe való belépési és kilépési pont között a nagy kör mentén mért, kilométerben kifejezett repült távolság százzal történő elosztásával kell kiszámítani az érintett légi jármű által légiforgalom-áramlási célokra benyújtott legfrissebb repülési terv alapján.

1. 3 Ha egy repülésnek egy díjszámítási körzetbe való belépési és kilépési pontja azonos, a távolságtényező megegyezik az e pontok és a repülési tervben szereplő legtávolabbi pont között a nagy kör mentén mért távolság kétszeresével.

1. 4 A figyelembe veendő távolságot 20 kilométerrel csökkenteni kell az egy adott tagállam területén végzett minden egyes leszállás és felszállás esetében.

1. 5 A két tizedes jegyig figyelembe vett súlytényező a légi alkalmassági bizonyítványban vagy a légi jármű üzemeltetője által rendelkezésre bocsátott bármely más hivatalos dokumentumban a légi jármű maximális felszállósúlyaként metrikus tonnában megadott szám ötvennel történő osztásának hányadosaként kapott érték négyzetgyöke. Amennyiben ezzel a súllyal kapcsolatban nem áll rendelkezésre adat, az ilyen típusba tartozó légi jármű legnagyobb ismert súlyával kell számolni. Amikor egy légi jármű esetében több engedélyezett maximális felszállósúly is lehetséges, ezek közül a legmagasabb értékkel kell számolni. Amennyiben egy légi jármű üzemeltetője két vagy több olyan légi járművet is üzemeltet, amelyek egy adott típus különböző változatai, az üzemeltető összes ehhez a típushoz tartozó légi járművei maximális felszállósúlyának átlagát kell figyelembe venni az ilyen típusba tartozó minden egyes légi jármű esetében. Az egyes légijármű-típusok és üzemeltetők vonatkozásában a súlytényező kiszámítására évente legalább egyszer sor kerül.

2. Az útvonali egységdíjak kiszámítása

2. 1 Az útvonali egységdíjat a referencia-időszak valamennyi évének kezdete előtt ki kell számítani.

2. 2 Az útvonali egységdíjat úgy kell kiszámítani, hogy az útvonali szolgáltatási egységek adott évre vonatkozóan előre jelzett számával el kell osztani az alábbi tényezők algebrai összegét:

i. az adott év megállapított költségei;

ii. a 6. cikk (1) bekezdésében említett várható jelzett és tényleges infláció közötti különbség alkalmazása;

iii. a 11a. cikk (2)-(7) bekezdésében említett, a forgalomhoz kapcsolódó kockázatok megosztásának végrehajtásából eredő átvitelek;

iv. a 11a. cikk (8) bekezdésében említett, a költségekhez kapcsolódó kockázatok megosztásának végrehajtásából eredő, az előző referencia-időszakról történő átvitelek;

v. a 12. cikk (2) bekezdésében említett pénzügyi ösztönzők keretében kiszabott bónuszok és szankciók;

vi. az első két referencia-időszakra vonatkozóan a tagállamoknál a 2011. évig felmerült, túlzott mértékben vagy nem kellő mértékben behajtott díjak;

vii. a 7. cikk (4) bekezdésében azonosítottak szerint a mentességet élvező VFR repülésekkel kapcsolatos költségek.

V. MELLÉKLET

A repülőtéri szolgáltatási egységek és egységdíjak kiszámítása

1. A repülőtéri szolgáltatási egységek kiszámítása

1. 1 A repülőtéri szolgáltatási egység megegyezik az érintett légi jármű súlytényezőjével.

1. 2 A két tizedes jegyig figyelembe vett súlytényező a IV. melléklet 1.5. pontjában említett, a légi jármű maximális felszállósúlyaként metrikus tonnában megadott szám ötvennel történő osztásának hányadosaként kapott érték 0,7-edik hatványa. Azonban az e rendelet alapján első alkalommal kiszámított repülőtéri egységdíj kiszámítását követő ötéves átmeneti időszak során ez a hatványkitevő a 0,5 és 0,9 közötti tartományba esik.

2. A repülőtéri egységdíjak kiszámítása

2. 1 A repülőtéri egységdíjat a referencia-időszak valamennyi évének kezdete előtt ki kell számítani.

2. 2 A díjat úgy kell kiszámítani, hogy a repülőtéri szolgáltatási egységek adott évre vonatkozóan előre jelzett számával el kell osztani az alábbi tényezők algebrai összegét:

i. az adott év megállapított költségei;

ii. a 6. cikk (1) bekezdésében említett várható és tényleges infláció közötti különbség alkalmazása;

iii. a 11a. cikk (2) -(7) bekezdésében említett, a forgalomhoz kapcsolódó kockázatok megosztásának végrehajtásából eredő átvitelek;

iv. a 11a. cikk (8) bekezdésében említett, a költségekhez kapcsolódó kockázatok megosztásának végrehajtásából eredő, az előző referencia-időszakról történő átvitelek;

v. a 12. cikk (2) bekezdésében említett pénzügyi ösztönzők keretében kiszabott bónuszok és szankciók;

vi. az első két referencia-időszakra vonatkozóan a tagállamoknál az e rendeletnek a repülőtéri díjakra való alkalmazását megelőző évig felmerült, túlzott mértékben vagy nem kellő mértékben behajtott díjak;

vii. a 7. cikk (4) bekezdésében azonosítottak szerint a mentességet élvező VFR repülésekkel kapcsolatos költségek.

VI. MELLÉKLET

Díjszámítási mechanizmus

1. JELENTÉSTÉTELI TÁBLÁZAT

A tagállamok és a léginavigációs szolgáltatók az illetékességi körükbe tartozó minden egyes díjszámítási körzet és minden egyes referencia-időszak vonatkozásában kitöltik az alábbi jelentéstételi táblázatot. A tagállamok továbbá az illetékességi körükbe tartozó minden egyes díjszámítási körzetre vonatkozóan rendelkezésre bocsátanak egy egységes szerkezetbe foglalt táblázatot.

Amennyiben egy díjszámítási körzet több tagállam légterére is kiterjed, akkor az érintett tagállamok a 4. cikk (4) bekezdésében említett rendelkezéseknek megfelelően közösen töltik ki a táblázatot.

2. TOVÁBBI INFORMÁCIÓK

Ezen túlmenően az érintett tagállamok összegyűjtik és rendelkezésre bocsátják legalább a következő információkat:

- a különböző díjszámítási körzetek létrehozásának bemutatása és magyarázata, különösen a repülőtéri díjszámítási körzetek és a repülőterek közötti lehetséges keresztfinanszírozás vonatkozásában,

- a várhatóan felszámításra kerülő szolgáltatási egységek kiszámításának leírása és magyarázata,

- a mentességekkel kapcsolatos politika leírása és az ezzel kapcsolatos költségek finanszírozásának bemutatása,

- a tagállamoknál az útvonaldíjak esetében a 2011. évig, a repülőtéri díjak esetében pedig az e rendelet alkalmazását megelőző évig felmerült, túlzott mértékben vagy nem kellő mértékben behajtott díjakból származó átvitelek bemutatása,

- a 11a. cikk (4) bekezdésének második albekezdése szerint átvitt, nem kellő mértékben behajtott díjak bemutatása,

- az előző referencia-időszakról a 11a. cikk (8) bekezdésének c) pontja szerint átvitt összegek bemutatása tényezőkre bontva,

- az egyéb forrásból származó bevételek bemutatása, ha vannak ilyenek,

- a repülőtéri díjak kiszámításához használt képlet bemutatása,

- a léginavigációs szolgálatokat igénybe vevő felhasználók esetében alkalmazott ösztönzők leírása és magyarázata.

( 1 ) HL L 96., 2004.3.31., 10. o.

( 2 ) HL L 96., 2004.3.31., 1. o.

( 3 ) HL L 96., 2004.3.31., 20. o.

( 4 ) HL L 96., 2004.3.31., 25. o.

( 5 ) HL L 201., 2010.8.3., 1. o.

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 32006R1794 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:32006R1794&locale=hu Utolsó elérhető, magyar nyelvű konszolidált változat CELEX: 02006R1794-20121204 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:02006R1794-20121204&locale=hu