32000R1916[1]

A Bizottság 1916/2000/EK Rendelete (2000. szeptember 8.) a kereset szerkezetére vonatkozó információ meghatározására és továbbítására tekintettel a strukturális keresetfelvételi statisztikákról és a munkaerőköltség-felvételi statisztikáról szóló 530/1999/EK tanácsi rendelet végrehajtásáról

A BIZOTTSÁG 1916/2000/EK RENDELETE

(2000. szeptember 8.)

a kereset szerkezetére vonatkozó információ meghatározására és továbbítására tekintettel a strukturális keresetfelvételi statisztikákról és a munkaerőköltség-felvételi statisztikáról szóló 530/1999/EK tanácsi rendelet végrehajtásáról

(EGT vonatkozású szöveg)

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a strukturális keresetfelvételi statisztikákról és a munkaerőköltség-felvételi statisztikáról szóló, 1999. március 9-i 530/1999/EK tanácsi rendeletre ( 1 ) és különösen annak 11. cikkére,

mivel:

(1) Az 530/1999/EK rendelet 11. cikke szerint végrehajtási intézkedésekre van szükség a szolgáltatandó adatok meghatározásához és tagolásához, és az eredmények továbbításának megfelelő technikai megjelenítéséhez.

(2) Az e rendeletben előirányzott intézkedések összhangban vannak a 89/382/EGK-Euratom tanácsi határozattal ( 2 ) létrehozott Statisztikai Programbizottság véleményével,

ELFOGADTA EZT A RENDELETET:

1. cikk

Az információ meghatározása és tagolása

Az 530/1999/EK rendelet 6. cikke alapján a tagállamok információt adnak az e rendelet I. mellékletében felsorolt változókról.

E célból a változók meghatározását e rendelet II. melléklete rögzíti.

2. cikk

Az eredmények továbbításának technikai megjelenítése

Az eredmények továbbításának technikai megjelenítését e rendelet III. melléklete rögzíti.

3. cikk

Hatálybalépés

Ez a rendelet az Európai Közösségek Hivatalos Lapjában való kihirdetését követő 20. napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

I. MELLÉKLET

A VÁLTOZÓK JEGYZÉKE

1. Információ a mintában szereplő munkavállalót foglalkoztató helyi egységről

1.1. A helyi egység földrajzi elhelyezkedése (NUTS-1)

1.2. A helyi egységet magában foglaló vállalkozás mérete

1.3. A helyi egység fő gazdasági tevékenysége ( NACE Rev. 2.)

1.4. A gazdasági és pénzügyi ellenőrzés formája

1.5. Kollektív szerződés

1.6. A helyi egységben a tárgyhó során foglalkoztatott személyek összlétszáma (választható)

1.7. A helyi egység vállalkozáscsoporthoz való kapcsolódása (választható)

2. A mintában szereplő egyes munkavállalókra vonatkozó személyes adatok a tárgyhó vonatkozásában

2.1. Nem

2.2. Életkor

2.3. Foglalkozás ( ISCO-08)

2.4. Vezetői vagy felügyeleti beosztás (választható)

2.5. Iskolai végzettség szintje (ISCED 2011)

2.6. A vállalkozásnál munkaviszonyban eltöltött idő hossza

2.7. Szerződés szerinti munkaidő (teljes vagy részmunkaidő)

2.7.1. Munkaidőhányad a szokásos teljes munkaidő arányában

2.8. A munkaszerződés típusa

2.9. Állampolgárság (választható)

3. A mintában szereplő egyes munkavállalók által ledolgozott munkaidőre vonatkozó információ

3.1. A bruttó éves kereset alapjául szolgáló, a tárgyévben ledolgozott hetek száma

3.2. A tárgyhónapban kifizetett órák száma

3.2.1. A tárgyhónapban kifizetett túlórák száma

3.3. Az éves szabadság

3.4. Egyéb éves fizetett távollét (választható)

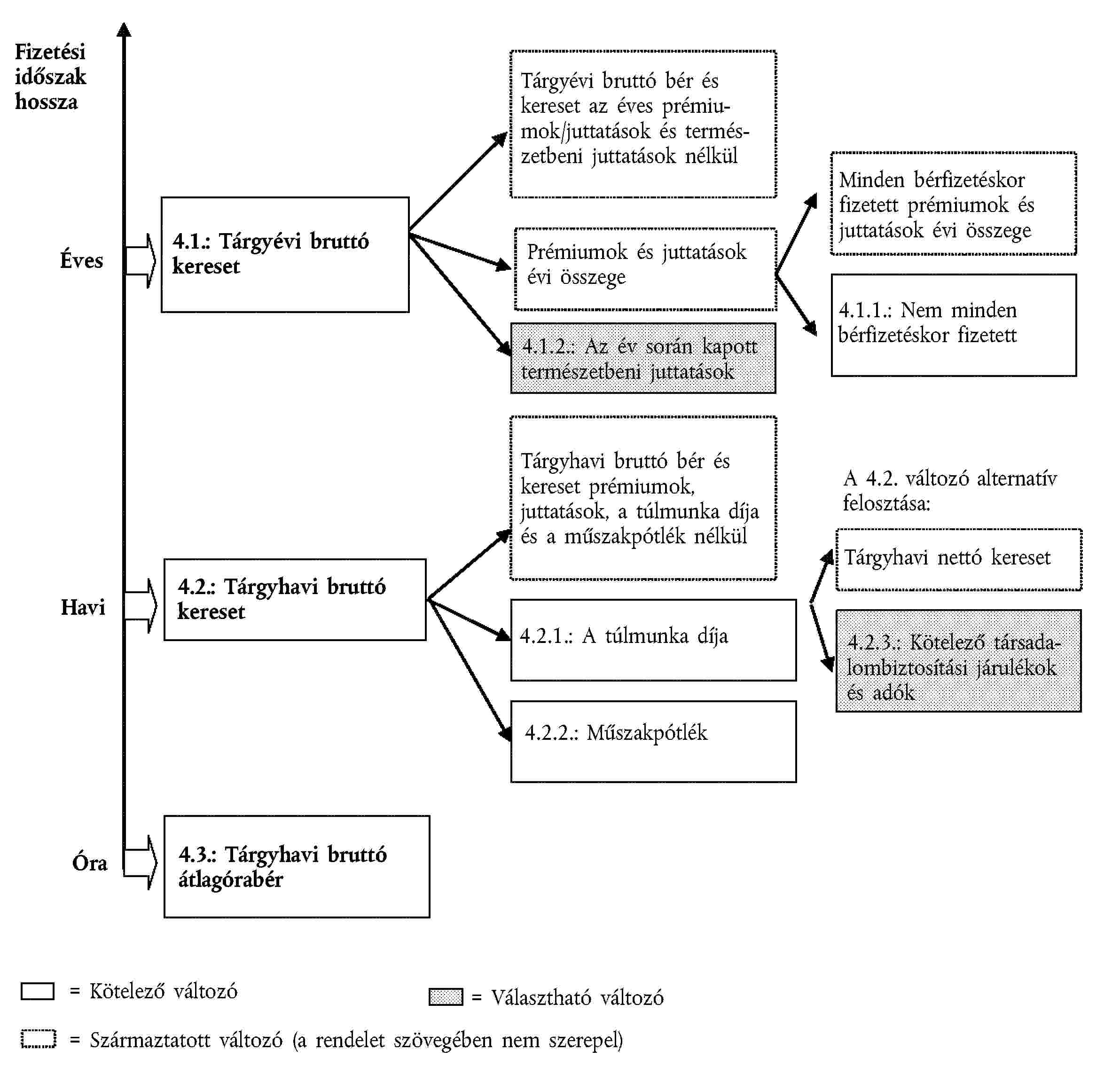

4. A mintában szereplő egyes munkavállalók keresetére vonatkozó információ (lásd az alábbi ábrát is)

4.1. Tárgyévi bruttó kereset

4.1.1. Nem minden bérfizetéskor fizetett prémiumok és juttatások évi összege

4.1.2. Az év során kapott természetbeni juttatások (választható)

4.2. Tárgyhavi bruttó kereset

4.2.1. A túlmunka díja

4.2.2. Műszakpótlék

4.2.3. A munkáltató által a munkavállaló nevében befizetett kötelező társadalombiztosítási járulékok és adók (választható)

4.2.3.1. Kötelező társadalombiztosítási járulékok (választható)

4.2.3.2. Adók (választható)

4.3. Tárgyhavi bruttó átlagórabér

5. Súlyok

5.1. Súly a helyi egységek esetében

5.2. Súly a munkavállalók esetében

A 2.8. változó kategóriái tekintetében a tagállamok a felsoroltaknál részletesebb adatokat is nyilvántarthatnak. Ugyancsak módjukban áll a 3.4. változó következő összetevőivel kapcsolatos adatok nyilvántartására: az év során betegség miatt kivett napok száma és az év során szakmai képzéssel töltött napok száma (az Eurostat felé csak külön kérésre továbbítandók).

A keresetszerkezeti felmérés (SES) kereseti változói

II. MELLÉKLET

A VÁLTOZÓK MEGHATÁROZÁSA

1. Információ a mintában szereplő munkavállalót foglalkoztató helyi egységről

A kereset szerkezetére vonatkozó statisztikák összeállítása a 696/93/EGK tanácsi rendeletben ( 3 ) meghatározott helyi egységek és vállalkozások alapján történik, információt szolgáltatva a méret és a fő tevékenység alapján osztályozott, 10 vagy több főt foglalkoztató vállalkozások által alkalmazott munkavállalókról. Nem kötelező az adatszolgáltatás a tíznél kevesebb főt foglalkoztató vállalkozásoknál dolgozó munkavállalókra vonatkozóan. A statisztikai adatok minden olyan tevékenységre kiterjednek, amelyek szerepelnek az Európai Közösségekben folyó gazdasági tevékenységek ágazati osztályozásának (a továbbiakban: NACE Rev. 2.) B-N és P-S nemzetgazdasági ágaiban, és amelyet legalább 10 főt alkalmazó vállalkozás végez ( 4 ).

1.1. A helyi egység földrajzi elhelyezkedése (NUTS-1)

A helyi egység besorolásakor a statisztikai célú területi egységek nómenklatúrájának (NUTS 1. szintje) szerinti régiókat kell használni.

A különböző NUTS kategóriákra vonatkozó adatátadási kódokat az Eurostat által kibocsátandó végrehajtási utasítás tartalmazza.

1.2. A helyi egységet magában foglaló vállalkozás nagysága

A vállalkozás méretét a foglalkoztatottak létszáma szerint, az alábbi sávok egyikébe történő besorolással kell megadni: 1-9, 10-49, 50-249, 250-499, 500-999, 1 000 vagy több foglalkoztatott. Az 1-9 méretosztályhoz tartozó vállalkozások feltüntetése nem kötelező.

A különböző méretosztály-kategóriákra vonatkozó adatátadási kódokat az Eurostat által kibocsátandó végrehajtási utasítás tartalmazza.

1.3. A helyi egység fő gazdasági tevékenységét a NACE Rev. 2. két számjegyet tartalmazó szintjén (ágazati szint) kell kódolni.

A különböző NACE kategóriákra vonatkozó adatátadási kódokat az Eurostat által kibocsátandó végrehajtási utasítás tartalmazza.

1.4. A gazdasági és pénzügyi ellenőrzés formája

Ez a változó csupán az "állami ellenőrzés" és a "magánkézben lévő ellenőrzés" kategóriáit különbözteti meg. Az első kategóriába azok a vállalkozások tartoznak, amely felett állami szervek közvetlenül vagy közvetetten meghatározó befolyást gyakorolhatnak tulajdonjoguknál, pénzügyi részvételüknél vagy a vállalkozást szabályozó rendelkezéseknél fogva. Meghatározó befolyásról (vagy ellenőrzésről) kell beszélni, amikor a hatóság közvetlen vagy közvetett módon:

- a jegyzett tőke többségét (> 50 %) birtokolja, vagy

- a vállalkozás által kibocsátott részvényekhez kapcsolódó szavazatok többségével rendelkezik, vagy kinevezheti az ügyviteli, vezetői vagy felügyelő testület tagjainak több mint felét.

A második kategória meghatározása hasonlóan történik. A gyakorlatban csupán elvétve fordul elő, hogy az állami és a magántulajdon egyensúlyban van (50/50 "vegyes/közös ellenőrzés"). Ezeket az eseteket ezért nem szükséges külön kódolni, és amennyiben előfordulnak, a "magánkézben lévő ellenőrzés" kategóriához sorolandók.

Az 1.4. változó két kategóriájára vonatkozó adatátadási kódokat az Eurostat által kibocsátandó végrehajtási utasítás tartalmazza.

1.5. Kollektív szerződés

A statisztikai egység által foglalkoztatottak többségére kiterjedő kollektív szerződés az alább felsorolt kategóriák valamelyikébe tartozhat. Kollektív szerződés hiánya esetén ennek tényét is fel kell tüntetni. A kategóriák a következők:

- országos szintű megállapodás, amely különböző iparágakban foglalkoztatott munkavállalókat érint, és általában egy vagy több szakszervezeti szövetség és egy vagy több országos munkáltatói szervezet között jött létre,

- ágazati megállapodás, amely egy iparágon vagy gazdasági ágazaton belül dolgozó összes munkavállaló, vagy a munkavállalók többségének munkajogi helyzetét rögzíti,

- egyes ágazatok megállapodása egyes régiókra vonatkozóan,

- vállalati, azaz egy munkáltatóval kötött megállapodás, amely a vállalkozás nagyságától függetlenül kizárólag a vállalkozásnál dolgozó munkavállalókra terjed ki. A kollektív szerződés adott esetben a vállalkozáson belül csak bizonyos helyi egységeket vagy munkavállalói csoportokat érint,

- egyetlen helyi egységben dolgozókra vonatkozó megállapodás,

- a kollektív szerződés egyéb, a fentiekben nem részletezett típusa,

- a kollektív szerződés hiánya.

A fenti kategóriák egyikét akkor kell választani ("igen" válasz), ha a helyi egységben foglalkoztatottak több, mint 50 %-ára kiterjed a kollektív szerződés hatálya. Egyidejűleg több kategória is megjelölhető.

A nemzeti hivatalok a kollektív szerződés típusára történő rákérdezés helyett a kollektív szerződés rendelkezéseire is rákérdezhetnek, majd a kapott választól függően megállapíthatják a kollektív szerződés típusát.

Az 1.5. változó kategóriáira vonatkozó adatátadási kódokat az Eurostat által kibocsátandó végrehajtási utasítás tartalmazza.

1.6. A helyi egységben foglalkoztatott személyek létszáma (választható)

A változó tartalma a tárgyhónapban a helyi egység által foglalkoztatott személyek összlétszáma (pl. október 1-jei vagy 31-i számlálás alapján), ideértve a képzésben részt vevőket, a fizetésben részesülő gyakornokokat és tanulókat.

1.7. A helyi egység vállalkozáscsoporthoz való kapcsolódása (választható)

A változó két értékkel rendelkezik ("igen"/"nem"), és a helyi egység vállalkozáscsoporthoz való tartozásának megjelölésére szolgál. A két kategóriára vonatkozó adatátadási kódokat az Eurostat végrehajtási utasításban rögzíti.

A vállalkozáscsoport a 696/93/EGK rendelet által meghatározott statisztikai egység. A vállalkozáscsoportot globális szinten kell kezelni. Az esetek többségében a helyi egység olyan vállalkozásnak a része, amelyet semmilyen nemzeti vagy külföldi érdekeltségű csoport nem irányít. Ha a helyi egység valamely vállalkozáscsoporthoz tartozik, ez általában jól ismert tény. Gyakorlati segítségként azonban meg lehet kérdezni a válaszadóktól, hogy a vállalkozás elszámolása teljes mértékben része-e a vállalatcsoport összevont beszámolójának.

2. A mintában szereplő egyes munkavállalókra vonatkozó személyes adatok a tárgyhó vonatkozásában

Állampolgárságára vagy az adott országban munkaviszonyban eltöltött idő hosszára való tekintet nélkül munkavállalónak számít mindenki, aki közvetlen szerződéses munkaviszonyban áll a vállalkozással vagy a helyi egységgel (akár hivatalos, akár nem hivatalos megállapodásról van szó), és tevékenységéért javadalmazásban részesül, függetlenül a végzett munka jellegétől, a munkaórák számától (teljes vagy részmunkaidős), illetve a szerződés tartamától (határozott vagy határozatlan időre szóló). A munkavállalók javadalmazásának formája lehet bér és fizetés, ideértve a prémiumokat, a darabbért, a műszakpótlékot, a juttatásokat, a díjakat, a hálapénzt, a jutalékot és a természetbeni javadalmazást. A mintába olyan munkavállalókat kell választani, akik a tárgyhó során ténylegesen részesültek javadalmazásban. A minta nem tartalmazhat olyan munkavállalókat, akik a tárgyhó során nem részesültek javadalmazásban.

A munkavállaló fogalma magában foglalja a legalább 10 főt foglalkoztató és a NACE Rev. 2. B-N és P-S nemzetgazdasági ágaiban tevékenységet végző, állami vagy magánszektorhoz tartozó vállalkozásoknál alkalmazott fizikai és nem fizikai dolgozókat, valamint a vezetői állományban dolgozókat ( 5 ).

Az alábbi felsorolás néhány kiragadott példán szemlélteti, mely munkavállalói kategóriák tartoznak a mintába:

- értékesítési képviselők, ha szerepelnek a bérlistán, és jutalékon kívül egyéb díjazásban is részesülnek,

- fizetésben részesülő, dolgozó tulajdonosok,

- képzésben részt vevők,

- diákok és gyakornokok (ügyvédjelöltek, ápolójelöltek, kutatási asszisztensek, tanársegédek, orvostanhallgatók stb.), akik hivatalos kötelezettséget vállaltak arra, hogy az egység termelési folyamatához díjazás ellenében hozzájárulnak,

- munkaközvetítő iroda által toborzott, foglalkoztatott és díjazott, kölcsönzött vagy ideiglenes munkavállalók (pl. ügyviteli alkalmazottak), akiket a munkaközvetítő iroda helyez ki, gyakran ideiglenes munkára ( 6 ),

- idénymunkások és alkalmi munkavállalók, amennyiben hivatalos vagy nem hivatalos megállapodást kötöttek a vállalkozással vagy a helyi egységgel, és előre meghatározott munkaidőben dolgoznak,

- olyan munkavállalók, akikkel kapcsolatban a tárgyidőszakban munkaerőköltség merült fel, de akik ideiglenesen kikerültek a munkavégzésből betegség vagy baleset, üdülés, szabadság, sztrájk vagy munkás-elbocsátás, oktatási vagy képzési szabadság, szülési szabadság vagy a szülő jogán járó szabadság, gazdasági tevékenység visszafogása, a munkavégzés időleges szüneteltetése rossz időjárási körülmények, mechanikus vagy elektromos meghibásodások, nyersanyag- vagy fűtőanyaghiány miatt, illetve egyéb okból voltak ideiglenesen távol engedéllyel vagy anélkül,

- a külföldön dolgozók, ha az adatközlő egységtől továbbra is javadalmazásban részesülnek,

- bedolgozók ( 7 ), ideértve az otthonról dolgozókat és a távmunkában dolgozókat, ha kifejezett megállapodás van arra nézve, hogy díjazásban az általuk elvégzett munkamennyiség alapján részesülnek, azaz annak a munkának a mennyisége alapján, amivel ők ráfordításként a termelési folyamathoz hozzájárultak.

A következő kategóriákba tartozók nem minősülnek munkavállalónak:

- értékesítési képviselők és más személyek, ha díjazásuk kizárólag jutalékot vagy díjat tartalmaz, ha nincsenek rajta a bérlistán, vagy ha önálló vállalkozók,

- tulajdonosok, igazgatók és vezetői állományhoz tartozók, ha díjazásuk kizárólag nyereségrészesedés formáját ölti,

- kisegítő családtagok, ha nem munkavállalók (a fent meghatározott értelemben) a vállalkozásnál vagy a helyi egységnél,

- alkalmazott nélküli önállóak,

- nem fizetett önkéntes munkát végzők (pl. azok, akik nonprofit intézmények, pl. karitatív szervezetek számára végeznek rendszeresen munkát).

2.1. Nem

A két kategóriára vonatkozó adatátadási kódokat az Eurostat végrehajtási utasításban rögzíti.

2.2. Életkor

Csak a születési évet kell megadni. Az életkort ez alapján számolják ki a felmérés tárgyéve és a születési év különbségeként.

2.3. A foglalkozást az ISCO-08 besorolásnak megfelelően, minimum két-, de lehetőleg három számjegyű kóddal kell megadni. A foglalkozás meghatározásakor mindenekelőtt a munkavállaló munkakörének megnevezését és a munkavégzés során elvégzendő legfontosabb feladatait tartalmazó munkaköri leírást kell figyelembe venni.

A gyakornokokat vagy munkaszerződéssel rendelkező diákokat és a képzésben részt vevőket abba a foglalkozáscsoportba kell sorolni, amelyen belül szakmai gyakorlatukat végzik vagy képzési idejüket töltik. A csoportvezetők az általuk felügyelt foglalkozáshoz sorolandók.

A 2.3. kategóriára vonatkozó adatátadási kódokat az Eurostat végrehajtási utasításban rögzíti.

2.4. Vezetői vagy felügyeleti beosztás (választható)

Ez a kétértékű ("igen"/"nem") változó adja meg, hogy a munkavállaló betölt-e valamilyen vezetői vagy felügyeleti munkakört. A "vezetői" kifejezés nem azonos a "felügyeleti"-vel, mert nem mindegyik vezető felügyel más munkavállalókat. Továbbá, a "felügyeleti" beosztásban dolgozó munkavállalók nem kizárólag az ISCO-08 1. főcsoportjába (törvényhozók, főtisztviselők és vezetők) tartoznak. Felügyeleti feladatokat számos, a 2. főcsoportba (szakemberek) és a 3. főcsoportba (technikusok és szakmai asszisztensek) sorolt munkavállaló is ellát. Felügyeleti beosztás az ISCO-08 bármely csoportjában, akár a fizikai dolgozók között is előfordulhat.

A vezetői beosztás a vállalkozások vagy intézmények működését szabályozó elvek és az általuk végzett tevékenységek meghatározásához, kialakításához, végrehajtásához, irányításához vagy az ezekkel kapcsolatos tanácsadáshoz kötődik, és gyakran magában foglal felügyeleti feladatköröket is.

Valamely munkavállaló akkor tekinthető felügyeleti beosztásban lévőnek, ha legalább egy (nem szakképzésben részt vevő) személy munkáját felügyeli. Foglalkozási megjelölésük mellett rendszerint szerepel a "csoportvezető" vagy "felügyelő" munkaköri megnevezés/leírás is.

A két kategóriára vonatkozó adatátadási kódokat az Eurostat végrehajtási utasításban rögzíti.

2.5. Iskolai végzettség (ISCED 2011)

Ez a változó a munkavállaló befejezett legmagasabb iskolai végzettségére vonatkozó adatokat tartalmazza az Oktatás Nemzetközi Osztályozási Rendszere 2011. évi változata (ISCED 2011) szerint. A "legmagasabb iskolai végzettség" bizonyítvány vagy oklevél megszerzését jelenti valamely képesítést adó képzési formában. Ahol képesítés nem történik, a végzettség a képzési formában való maradéktalan részvételként értelmezendő.

A felhasználandó kódcsoportok a jövedelemszerkezeti felmérés (SES) végrehajtási rendelkezésében kerültek meghatározásra:

ISCED 0 és 1 (01 kód): Iskolaelőkészítő oktatás és alapfokú oktatás, vagy az alapfokú oktatás első szakasza

Az ezen a szinten szereplő programokat általában tanegységekre vagy projektekre bontják, hogy a gyermekek szilárd alapokat kapjanak olvasásból, írásból és matematikából, valamint alapszintű ismeretekre tegyenek szert más tárgyakból, pl. történelemből, földrajzból, természettudományokból, társadalomtudományokból, művészetből és zenéből. Ez a képzési szint általában 6 év nappali tagozatos oktatást foglal magában.

ISCED 2 (02 kód): A középiskola alsóbb évfolyamain folyó oktatás, vagy az alapképzés második szakasza

A képzésnek ezen a szintjén általában tantárgy-központúbb oktatás folyik több szaktanár bevonásával, gyakran úgy, hogy a szaktanár saját szakterületét érintő tanórákat tart. Ezen a szinten történik az alapvető készségek teljes elsajátítása.

ISCED 3 és 4 (03 kód): A középiskola felsőbb évfolyamain folyó oktatás és a középfokú oktatást követő, de nem felsőfokú oktatás

A középfokú oktatás felső szintje (ISCED 3) általában (az ISCED 1 szint kezdésétől számított) 9 év nappali tagozatos előtanulmányt, vagy tárgyi és szakmai gyakorlat együttesét feltételezi.

A középfokú oktatást követő nem felsőfokú oktatás (ISCED 4) az a képzési forma, amely nemzetközi szempontból a középiskola felsőbb évfolyamain folyó és a középiskola utáni oktatás határán foglal helyet, függetlenül attól, hogy nemzeti szinten esetleg egyértelműen az előbbi vagy az utóbbi kategóriába sorolják. Tartalmukat tekintve ezek az oktatási programok nem minősülnek felsőfokú képzésnek. Sokszor nem is jelentősen magasabb szintűek, mint az ISCED 3 szinthez tartozó képzések, de alapvető céljuk az ISCED 3 szintet már teljesített diákok tudásának elmélyítése. Ebbe a típusba sorolhatók például az 5. szintre felkészítő programok azon diákok számára, akik bár teljesítették a 3. szint követelményeit, az 5. szintre mégsem léphetnek, mert korábbi tanulmányaik eltérő tananyagra épültek. Ilyen képzés lehet például főiskolai előkészítő tanfolyam, vagy rövid szakképzés. Ide tartozhatnak a második képzési ciklus programjai is.

ISCED 5B (04 kód): A felsőoktatás első szakasza (nem nyújt magasabb tudományos minősítést) - szakképzés

Az 5A csoporttal ellentétben ezek gyakorlatorientált és szakmaspecifikus programok azok számára, akik bizonyos foglalkozáson vagy szakmán, illetve foglalkozás- vagy szakmacsoporton belül kívánnak gyakorlati készségeket elsajátítani vagy tapasztalatokat szerezni. A program sikeres befejezésekor a résztvevők általában a munkaerő-piaci igényeknek megfelelő képesítést szereznek.

ISCED 5A (05 kód): A felsőoktatás első szakasza (nem nyújt magasabb tudományos minősítést) - általános képzés

A felsőfokú programok ezen csoportja a 3. és 4. képzési szinthez képest magasabb szintű ismereteket nyújt. Felvételi követelmény az ISCED 3 szintjének, vagy az ennek megfelelő ISCED 4 szintnek a sikeres teljesítése. E programok közvetlenül nem adnak felsőfokú tudományos képesítést. Időtartamuk legalább két év. Az 5A szinthez tartozó képzés nagyrészt elméleti jellegű, és célja a felsőbb tudományos programokba való felvételhez, valamint magas szintű szakképzettséget igénylő foglalkozásokhoz szükséges képesítés biztosítása.

ISCED 6 (06 kód): A felsőoktatás második szakasza (magasabb tudományos minősítést nyújt)

Ebbe a csoportba az emelt szintű tudományos képesítést biztosító felsőfokú programok tartoznak. A képzés így nem csak a tanórákon való részvételre korlátozódik, hanem magas színvonalú tanulmányokat és saját kutatást is magában foglal. Általában publikálásra alkalmas, saját kutatáson alapuló tudományos munka vagy disszertáció zárja, amely jelentősen hozzájárul a tudomány fejlődéséhez.

A 2.5. előbb felsorolt kategóriáira vonatkozó adatátadási kódokat az Eurostat végrehajtási utasításban rögzíti.

2.6. A vállalkozásnál munkaviszonyban eltöltött idő hossza

A tárgyhónapig munkaviszonyban eltöltött időn a jelenlegi munkáltatónál ledolgozott teljes évek számát kell érteni. A tárgyhónap bármely napja használható referenciadátumként (pl. október 1. vagy október 31.). A vállalkozásnál munkaviszonyban eltöltött időt a belépés napjától kell számítani. Ez jelentheti a vállalkozás valamely másik helyi egységéhez való belépést is. A munkahelytől távol töltött idő nem kerül levonásra. Vállalkozások egyesülése vagy tulajdonosváltás esetén a munkaviszonyban eltöltött időt a vállalkozás nyilvántartásának megfelelően kell tekintetbe venni.

A 2.6. változó idősávjait és az ezekre vonatkozó adatátadási kódokat az Eurostat végrehajtási utasításban rögzíti.

2.7. Szerződés szerinti munkaidő (teljes vagy részmunkaidő)

Teljes munkaidőben dolgozik a munkavállaló, ha az adott helyi egységben szokásos vagy a kollektív szerződésben rögzített munkaidő-beosztás alapján dolgozik, még abban az esetben is, ha munkaszerződése 1 évnél rövidebb időszakra szól. Részmunkaidőben dolgozik a munkavállaló, ha munkaideje a teljes munkaidőben dolgozó munkavállalók rendes munkaidejénél rövidebb.

A 2.7. változó két kategóriájára vonatkozó adatátadási kódokat az Eurostat végrehajtási utasításban rögzíti.

2.7.1. Munkaidőhányad a szokásos teljes munkaidő arányában

Teljes munkaidőben foglalkoztatottak esetében ennek értéke mindig 100 %. Részmunkaidős munkavállalók esetén a szerződés szerint ledolgozott munkaidőt a helyi egységben szokásos teljes munkaidő százalékos arányában kell megadni (a részmunkaidős foglalkoztatott munkakörének megfelelő munkakörrel összehasonlítva).

2.8. A munkaszerződés típusa

A munkaszerződések típusával kapcsolatban a következő adatokra van szükség:

- határozatlan időre szóló munkaszerződés,

- ideiglenes/határozott időre szóló munkaszerződés (a képzésben részt vevők nélkül, ideértve a díjazásban részesülő gyakornokokat és diákokat),

- képzésben részt vevővel kötött szerződés.

A határozatlan időre szóló munkaszerződés olyan megállapodás a munkaadó és a munkavállaló között, amelynek tartamát előzőleg nem határozták meg.

A munkaszerződés akkor tekintendő ideiglenesnek vagy határozott időtartamúnak, ha a munkaadó és munkavállaló úgy állapodott meg, hogy a szerződés tartamát bizonyos feltételekhez, pl. időponthoz, a munka elvégzésének időpontjához, egy bizonyos feladat teljesítéséhez, vagy egy rövid ideig távollevő, helyettesített munkatárs visszatéréséhez köti. Ebbe a kategóriába sorolandók a munkájukért díjazásban részesülő gyakornokok és diákok is.

A szakképzésben részt vevőkkel kötött szerződés a munkaadó és képzésben részt vevő között létrejött, határozott időre szóló szerződés. A szerződés célja, hogy a gyakornok számára lehetővé tegye gyakorlati tapasztalat megszerzését valamely szakterület vonatkozásában.

A 2.8. változó három kategóriájára vonatkozó adatátadási kódokat az Eurostat végrehajtási utasításban rögzíti.

2.9. Állampolgárság (választható)

Az állampolgárság a személy valamely államhoz való jogi hovatartozása, állampolgár pedig az a személy, aki születés, vagy honosítás folytán rendelkezik ezzel a joggal, akár nyilatkozat, opció, házasság, vagy egyéb eredményeként.

A személyek az alábbi kategóriák egyikébe sorolandók:

- rezidens állampolgár,

- rezidens külföldi állampolgár,

- másik országból ingázó.

A 2.9. változó három kategóriájára vonatkozó adatátadási kódokat az Eurostat végrehajtási utasításban rögzíti.

3. A mintában szereplő egyes munkavállalók által ledolgozott munkaidőre vonatkozó információ

Az alábbi munkaidővel kapcsolatos változók a fizetett munkaórák számának meghatározásához használatosak. Utóbbi a következőket foglalja magába:

- a tárgyidőszakban díjazás ellenében ledolgozott rendes munkaidő és túlóra,

- csökkentett díjazás ellenében ledolgozott munkaórák, abban az esetben is, ha a különbséget a munkáltató társadalombiztosítási alapokból történő kifizetéssel kiegyenlítette,

- fizetett távollét a tárgyidőszakban (rendes szabadság, betegszabadság, munkaszüneti napok és egyéb fizetett távollét, ideértve az orvosi vizsgálat, szülés, házasságkötés, temetés, költözés stb. miatti távollét).

3.1. A bruttó éves kereset alapjául szolgáló hetek száma

A 3.1. változó az év során ténylegesen kifizetett munkaidőre vonatkozik és összhangban kell lennie a tényleges bruttó évi keresettel (4.1. változó). Az adatot a tényleges bruttó évi kereset, valamint az éves prémiumok és hozzájárulások bruttósításához használják abban az esetben, ha a munkavállaló a teljes évnél, azaz 52 hétnél rövidebb ideig dolgozott.

A részmunkaidős munkavállalók ugyanúgy kezelendők, mint a teljes munkaidőben dolgozók, függetlenül a ledolgozott munkaórák számától. Ha a részmunkaidős munkavállaló egész évben kapott fizetést, 52 hetet kell feltüntetni. Ha a részmunkaidős munkavállaló hat hónapban kapott fizetést, 26 hetet kell feltüntetni.

3.2. A tárgyhónapban ténylegesen kifizetett órák száma

Itt a tárgyhónapban ténylegesen kifizetett munkaórák számát kell megadni, nem pedig a rendes havi munkaóra-számot. A ténylegesen kifizetett munkaórák száma tartalmazza a hónap során a munkáltató által kifizetett, ledolgozott rendes munkaórák és túlórák számát. A le nem dolgozott, de kifizetett órák "kifizetett óráknak" számítanak (pl. rendes szabadság, munkaszüneti napok, fizetett betegszabadság, fizetett szakmai képzés, fizetett rendkívüli távollét stb.).

A 3.2. változónak összhangban kell lennie a tárgyhavi bruttó keresettel (4.2. változó). Ez azt is jelenti, hogy a munkától távol töltött és a munkáltató által csökkentett összeggel díjazott idő nem számít ide.

Amennyiben a munkavállaló kifizetett óráit ki nem fizetett távollét módosítja, akkor az előbbi kiigazítandó oly módon, hogy teljes hónapra szóló kifizetett óraadat álljon rendelkezésre. Például, ha a munkavállaló a tárgyhó 20 %-át ki nem fizetett távollétben töltötte, akkor a 3.2. változót fel kell szorozni az 1,25-ös korrekciós tényezővel.

3.2.1. A tárgyhónapban kifizetett túlórák száma

A túlóra a rendes vagy a megállapodásban szereplő havi munkaidőn felül ledolgozott óra. Ha például a rendes bér 1,5-szeresét fizetik ki túlórapénzként, akkor 4 óra túlmunkára 4-et és nem 6-ot kell feltüntetni. Csak a túlmunka díjáról szóló 4.2.1. pont alatt nyilvántartott túlórák tartoznak ide. Ennek megfelelően a 3.2.1. változónak összhangban kell lennie a túlmunka tárgyhavi díjával (4.2.1. változó). Nem számít túlórának az utazással töltött idő, valamint a ki nem fizetett munkáért járó szabadidő.

A 3.2. változóra vonatkozó kiigazítási művelet vonatkozik a 3.2.1. változóra is, hiszen ez a 3.2. egyik összetevője. Például, ha a munkavállaló a tárgyhó 20 %-át ki nem fizetett távollétben töltötte, akkor a 3.2.1. változót fel kell szorozni az 1,25-ös korrekciós tényezővel.

3.3. Az éves szabadság

A munkavállaló éves fizetett szabadnapjainak számát kell megadni, a betegszabadság és munkaszüneti napok kivételével. A rendes éves fizetett szabadnapok számát tartalmazza, az életkor, a teljesítmény, különleges megbízás, a szolgálatban eltöltött évek és más hasonló körülmény után járó pótnapok számával együtt.

A tapasztalatok azt mutatják, hogy számos munkaadó nem képes megállapítani a munkavállaló által az év során ténylegesen kivett szabadnapok számát. Ezért a 3.3. változó az éves rendes szabadnapokkal kapcsolatos jogosultságra vonatkozik, amely az év során ténylegesen kivett szabadnapok számának helyettesítőjeként szolgál.

Nem számít szabadságnak:

- a betegszabadság,

- a tanulmányi szabadság,

- a családi okokból kivett, fizetett pótszabadnap,

- a csökkentett munkaidőről szóló megállapodás alapján járó pótszabadság.

Az összehasonlítás megkönnyítése végett minden szabadságos hét öt napnak számít. A szombatot és a vasárnapot nem kell feltüntetni. Például, ha a teljes munkaidőben dolgozó munkavállaló évi 5 heti szabadságra jogosult, ez 25 napnak felel meg.

Ezzel szemben egy, a teljes munkaidő 60 %-ában dolgozó részmunkaidős esetén (2.7.1. változó) 5 hét szabadság csupán 15 "teljes" munkanapnyi szabadságra való jogosultságnak felel meg.

3.4. Egyéb éves fizetett távollét (választható)

Ezt a változót ugyancsak napokban kell kifejezni. Ide tartozik például:

- az év során ténylegesen kivett, fizetett betegszabadság,

- a családi okokból kivett és fizetett pótszabadnap,

- munkaszüneti napok.

Nem tartozik ide az olyan fizetett távollét, amely a ténylegesen munkával töltött idővel egyenértékűnek számít, például a szakmai képzés ideje.

4. A mintában szereplő egyes munkavállalók keresetére vonatkozó információ

Az évi és havi kereseti adatokra, valamint az órabéradatokra vonatkozó változók meghatározásához olyan munkavállalókat kell kiválasztani, akik a tárgyhó során ténylegesen javadalmazásban részesültek. A minta nem tartalmazhat olyan munkavállalókat, akik a tárgyhó során nem részesültek javadalmazásban.

Továbbá, a munkavállaló akkor sem vehető fel a mintába, ha tárgyhavi bruttó keresetére (4.2. változó) ki nem fizetett távollét hat (betegség, anyaság, tanulmányi szabadság stb.), és nincs mód a teljes havi kereset kielégítő becslésére a tárgyhavi bruttó kereset megfelelő kiigazítására révén.

A munkavállalók esetében használt súly (5.2. változó) kizárólag azokra a munkavállalókra vonatkozhat, akikkel kapcsolatban rendelkezésre állt megbízható becslés a bruttó havi kereset kiszámítására.

4.1. Tárgyévi bruttó kereset

A bruttó éves kereset tartalma a tárgyév során készpénzben és természetben fizetett díjazás, az adó és társadalombiztosítási járulékok levonása előtt.

Az éves és a havi kereset közötti legfontosabb különbség, hogy az éves kereset nem csupán a minden bérelszámoláskor fizetett közvetlen díjazás, prémiumok és juttatások összegét tartalmazza. Ezért az éves kereset rendszerint meghaladja azt az összeget, amelyet a "rendszeres havi járandóságcsomag" 12-vel való felszorzásával kapnánk.

A "rendszeres havi járandóságcsomag" tartalmazza a minden bérelszámoláskor kifizetett prémiumokat és juttatásokat, akkor is, ha e "rendszeres" tételek összege változó; nem tartalmazza viszont azokat a prémiumokat és juttatásokat, amelyeket nem folyósítanak minden bérfizetéskor. A havi kereset nem tartalmazza a természetbeni juttatásokat sem. Ezzel szemben, az éves keresetnek részét képezi minden "nem rendszeres kifizetés", azaz a nem minden bérelszámoláskor folyósított kifizetések (4.1.1. változó), valamint a természetbeni juttatások (4.1.2. változó).

A 4.1. változót azokra a munkavállalókra kell megadni, akikkel kapcsolatban rendelkezésre áll a bruttó havi kereset értéke (4.2. változó); ez azt is jelenti, hogy azokra a munkavállalókra, akiknek bruttó havi keresete nem becsülhető, nem adható meg a 4.1. változó. Ezek a munkavállalók nem vehetők fel a mintába.

Nem kizáró ok, hogy a munkavállaló keresete nem mindig a teljes évre vonatkozik. Lehetnek olyan munkavállalók, akikre fizetés nélküli távollét hosszabb-rövidebb időszaka vonatkozik, vagy akik az év során léptek be a vállalkozáshoz, vagy léptek ki onnan. A lényeg a tényleges bruttó tárgyévi kereset megadása. Ha a 3.1. változó (a bruttó éves kereset alapjául szolgáló, a tárgyévben ledolgozott hetek száma) kevesebb 52 hétnél, akkor a 4.1. változót és összetevőit a 3.1. változó segítségével évesíteni kell.

4.1.1. Nem minden bérfizetéskor fizetett prémiumok és juttatások évi összege

Ez a változó tartalmazza a nem minden bérfizetéskor folyósított tételeket, úgymint:

- 13. vagy 14. havi fizetés,

- ünnepnapi prémiumok,

- negyedéves vagy éves vállalati jutalmak,

- célprémiumok, kiváló dolgozói elismerések, új munkavállalóknak nyújtott ösztönzők,

- végkielégítés, nyugdíjba vonuláskor fizetett prémium,

- hátralékfizetések.

4.1.2. Az év során kapott természetbeni juttatások (választható)

Ez a változó tartalmazza a vállalkozás vagy a helyi egység által a tárgyév során a munkavállalók rendelkezésére bocsátott javak és szolgáltatások értékének becslését. Ide tartozik a rendelkezésre bocsátott vállalati termék, lakástámogatás, a cégautó, a részvényopció és a részvényvásárlási program. Az adatok helyettesítőjeként használható a személyi jövedelemadó bevallásból származó, a természetbeni bérekre és keresetekre vonatkozó információ.

Amennyiben a 3.1. változó értéke kisebb, mint 52 hét, a 4.1.2. változót nem kell kiigazítani.

4.2. Tárgyhavi bruttó kereset

A változó tartalma a tárgyhó során készpénzben fizetett díjazás, az adó és társadalombiztosítási járulékok levonása előtt. A 4.2. változónak összhangban kell lennie a tárgyhónapban kifizetett órák számával (3.2. változó).

A változó az alábbi tételeket tartalmazza:

- a tárgyidőszakra vonatkozó kifizetések (függetlenül a kifizetés időpontjától), a túlmunka díjával, műszakpótlékkal, jutalmakkal és jutalékkal stb. együtt,

- túlóradíj, csoportpótlék, éjszakai és hétvégi munka után járó pótlék, jutalékok stb.,

- minden bérelszámoláskor rendszeresen folyósított prémiumok és juttatások, változó havi összegek esetében is,

- teljes egészében a munkáltató által fizetett távolléti díj és a munkatevékenység ideiglenes szüneteltetésének idejére fizetett díj,

- családi támogatások és más, kollektív szerződésben meghatározott vagy külön megállapodás alapján járó, készpénzben fizetett juttatások,

- a munkavállalói megtakarítási alapokba befizetett összeg.

Nem tartoznak ide a következők:

- a tárgyidőszakban kifizetett, de más időszakra vonatkozó bérek, pl. hátralékok, előlegek, betegségszabadságra vagy rendes szabadságra járó összegek,

- nem rendszeresített rendkívüli prémiumok és pénzjutalmak,

- a munkáltató által fizetett csökkentett összegű távolléti díj,

- a törvényben meghatározott családi támogatások összege,

- munkaruhára vagy szerszámra fordítandó összegek,

- utazási és megélhetési költségtérítés, valamint a munkavégzés során felmerülő költségek visszatérítése,

- természetbeni juttatások.

Amennyiben a munkavállaló tárgyhavi bruttó keresetére ki nem fizetett távollét hat (betegség, anyaság, tanulmányi szabadság stb. miatt, vagy egyszerűen abból kifolyólag, hogy az illető a tárgyhó során lépett be a vállalkozáshoz, vagy lépett ki onnan), akkor a teljes havi keresetet megfelelő becsléssel kell megadni. Amennyiben ez nem lehetséges, akkor a munkavállalót ki kell zárni a mintából.

4.2.1. A túlmunka díja

A túlóráért fizetett túlmunka díjának összege. Nem csak a rendes órabéren felül fizetett pótlék összegét, hanem a teljes túlórabért kell számításba venni. A 4.2.1. változónak összhangban kell lennie a 3.2.1. változóval (tárgyhónapban kifizetett túlórák száma).

4.2.2. Műszakpótlék

A többműszakos, éjszaka vagy hétvégén végzett munkáért járó kifizetéseket tartalmazza, ha ezek nem számítanak túlmunkának. Csak a rendes béren felül kifizetett többletelemet kell számításba venni, nem pedig az elvégzett munkáért fizetett teljes díjazást.

4.2.3. A munkáltató által a munkavállaló nevében befizetett kötelező társadalombiztosítási járulékok és adók (választható)

A változó tartalma a tárgyhónapban a munkáltató által a munkavállaló nevében az államnak folyósított kötelező társadalombiztosítási járulékok és adók teljes összege. Az adat felvételére a nettó havi kereset kiszámítása miatt van szükség (lásd az I. melléklet végén lévő, "A keresetszerkezeti felmérés (SES) kereseti változói" című ábrát).

Amennyiben a munkavállaló havi keresetét ki nem fizetett távollét módosítja, akkor a 4.2.3. változó (valamint összetevői, azaz a 4.2.3.1. és a 4.2.3.2. változó) kiigazítandó oly módon, hogy a teljes hónapra vonatkozó levonást illető becslés álljon rendelkezésre.

4.2.3.1. Kötelező társadalombiztosítási járulékok (választható)

A munkáltató által visszatartott, a kollektív szerződésben vagy törvényben meghatározott munkavállalói társadalombiztosítási járulék összege.

4.2.3.2. Adók (választható)

A munkáltató által a tárgyhó során visszatartott, a munkavállaló nevében az adóhatóságnak folyósított adó összege.

4.3. Tárgyhavi bruttó átlagórabér

A változó tartalma a tárgyhó során a munkavállaló számára kifizetett bruttó átlagos órabér. A változó értékének összhangban kell lennie a tárgyhavi bruttó kereset (4.2. változó) és a tárgyhónapban kifizetett órák száma (3.2. változó) hányadosaként számolt bruttó átlagórabérrel.

5. Súlyok

A keresetszerkezeti felméréshez kötődő adatgyűjtés során rendszerint kétlépcsős mintavételre kerül sor. Ebben az esetben a helyi egységek teljes sokaságát először egymást át nem fedő alsokaságokra (rétegekre) bontják, és minden egyes rétegre kiválasztják a helyi egységek egy-egy mintáját. Ezt követően minden egyes helyi egységre meghatározzák a munkavállalók egy-egy mintáját.

Az 5.1. pontban megjelölt súly segítségével a mintába kiválasztott helyi egységekből származó adatokból következtetések vonhatók le az adott réteghez tartozó helyi egységek teljes sokaságára vonatkozóan. Hasonlóképpen, az 5.2. pontban megjelölt súly lehetővé teszi, hogy a mintában szereplő munkavállalókra vonatkozó adatokból az adott réteghez tartozó munkavállalók teljes sokaságára vonjunk le következtetéseket.

Általában véve, azokban az esetekben, amikor valamely egyedi vállalkozásra vagy munkavállalóra vonatkozó adatok érvénytelenítésre kerülnek (függetlenül ennek okától) vagy nem állnak rendelkezésre, a súlyokat valamely megfelelő módszer - például kalibrálás - alapján újra kell számolni a helyi egységekre és a munkavállalókra vonatkozó eredeti súlyok módosítása érdekében.

5.1. Súly a helyi egységek esetében

A helyi egységekre vonatkozó 5.1. súlyt minden egyes rétegre ki kell számítani. A súly azt mutatja meg, hogy a mintában szereplő egy helyi egység a réteg hány helyi egységét reprezentálja. Következésképpen, az 5.1. súly (legalábbis a helyi egységek bármely módszerrel történő újrasúlyozását megelőzően) az az együttható, amellyel a mintában szereplő helyi egységek számát beszorozva az adott réteg teljes sokaságára vonatkozó becslést kaphatunk.

Azokban az esetekben, amikor valamely helyi egység kikerül a mintából (a válaszadás elmulasztása, lefedettségi hiba, utólagos rétegzés stb. következtében), az 5.1. súlyt újra kell számolni a helyi egységek kizárására tekintettel.

5.2. Súly a munkavállalók esetében

A munkavállalókra vonatkozó súlyt a mintában szereplő valamennyi helyi egységre ki kell számítani. Az 5.2. változó (legalábbis a munkavállalók bármely módszerrel történő újrasúlyozását megelőzően) az az együttható, amellyel a mintában szereplő munkavállalók számát beszorozva az adott réteg teljes sokaságára vonatkozó becslést kaphatunk.

A helyi egységből kiválasztott mintában szereplő munkavállalók számának meg kell egyeznie a tárgyhónapban teljes havi díjazásban részesülő munkavállalók számával. Azokban az esetekben, amikor a tárgyhónapban fizetetlen távolléte(ke)t regisztráló egyes munkavállalók kikerülnek a mintából, az 5.2. együtthatót újra kell számolni tekintettel e munkavállalók kizárására.

III. MELLÉKLET

AZ EREDMÉNYEK TOVÁBBÍTÁSA

Az egyes helyi egységekre és az egyes munkavállalókra vonatkozó adatokat két csoportra osztva kell megadni:

A : helyi egységekre vonatkozó adatok

B : a munkavállalókra vonatkozó adatok

A munkavállalók adatait olyan kód segítségével kell a helyi egység adataihoz kapcsolni, amely nem teszi lehetővé a vállalkozás beazonosítását. Ez lehet számkód vagy egy már létező egyéb kód, feltéve hogy azonos kód használatos a helyi egységek és a munkavállalók adatai esetében. Az azonosítást megkönnyítendő, a munkavállalókat is kóddal kell jelezni, megakadályozva egyúttal az egyes személyek azonosítását.

Változók

Az A és B adatcsoport minden tételét hiánytalanul meg kell adni. Minden tételt, így a nem kötelező, választható változókat is (lásd alább) megjelöléssel kell ellátni. A mezőket nem lehet üresen hagyni.

Kötelező változók

Az egyedi adatokra vonatkozó minden kötelező változót hiánytalanul meg kell adni, másként a súlyok nem lesznek megfelelőek minden változóra.

Nem kötelező változók

Ezeket szigorúan az alábbi szabályok szerint kell kódolni:

Ha a választható változó adatai rendelkezésre állnak, azokat lehetőség szerint minden megfigyelési egységre vagy munkavállalóra meg kell adni (hasonlóan a kötelező változókhoz).

Ha valamely választható változó adatai nem állnak rendelkezésre, akkor ezt alfanumerikus változó esetén az OPT kóddal, numerikus változók esetén pedig a 99999999 kóddal kell jelezni (a kilencesek száma megfelel a mező hosszának).

Zéró érték

A "0" számjegy kizárólag ott használható, ahol az érték ténylegesen is felveheti a nulla értéket (pl. ha a munkavállalónak nem volt az adott hónapban túlórája).

A SES változók kategóriái

Az I. mellékletben felsorolt SES változók minőségi vagy mennyiségi változók. A helyi egységekre és a munkavállalók személyi adataira vonatkozó változók legtöbbje minőségi változó. Ezek a SES változók meghatározott, korlátozott számú kategóriákba sorolhatók.

A mennyiségi SES változók számossági változók (munkavállalók, órák, napok, hetek száma) vagy a keresetre vonatkozó változók.

A minőségi SES változók kategóriáit, valamint a mennyiségi SES változók sávjait az Eurostat végrehajtási utasításban rögzíti.

Az A és B adatcsoport tartalma

Az A és B adatcsoporthoz tartozó változók tartalma és sorrendje, valamint a használandó kódok külön dokumentumokban kerülnek megállapításra.

A nyilvántartásokban egyetlen változóhoz egy mező rendelhető. A számértékes változókat teljes, abszolút alakjukban kell megadni (azaz nem tizedesekben, vagy tízes, százas, ezres, milliós stb. egységekben). A pontosság érdekében a 4.3., 5.1. és 5.2. változókat két tizedesjegy értékig kell megadni.

E szabály alól egyetlen számértékes változó tér el. A szokásos teljes munkaidő arányában vett munkaidőhányadot (2.7.1. változó) százalékos értékben kell kifejezni, és ugyancsak két tizedes pontossággal kell megadni (pl. 43,27).

A pénzben kifejezett értékre vonatkozó változókat (órabér, havi és éves kereset, prémium, adók, társadalombiztosítási járulékok, természetbeni juttatások) az adott ország nemzeti valutájában kell megadni.

Az adatok továbbítása

Az e rendeletben előírt adatokat és metaadatokat a tagállamok elektronikus formátumban, az Eurostat által javasolt szabványos adattovábbítási formában továbbítják a Bizottsághoz (az Eurostathoz). Az Eurostat rendelkezésre bocsátja a jóváhagyott szabvány(ok)ra vonatkozó részletes dokumentációt, és iránymutatást ad arra vonatkozóan, hogyan kell a szabvány(oka)t e rendelet követelményeinek megfelelően alkalmazni.

( 1 ) HL L 63., 1999.3.12., 6. o.

( 2 ) HL L 181., 1989.6.28., 47. o.

( 3 ) HL L 76., 1993.3.30., 1. o. A legutóbb az 1882/2003/EK európai parlamenti és tanácsi rendelettel módosított rendelet.

( 4 ) A NACE Rev. 2. szerinti O nemzetgazdasági ág lefedése nem kötelező. Ugyancsak nem kötelező a 10 főnél kevesebb személyt foglalkoztató vállalkozások lefedése.

( 5 ) A NACE Rev. 2. szerinti O nemzetgazdasági ág lefedése nem kötelező. Ugyancsak nem kötelező a 10 főnél kevesebb személyt foglalkoztató vállalkozások lefedése.

( 6 ) A kétszeres beszámítás elkerülése érdekében a munkaközvetítő iroda által foglalkoztatott személyek munkaóráit a munkaközvetítő irodák NACE kategóriájában ( NACE Rev. 2, 78.20), nem pedig a ténylegesen munkát adó vállalkozás NACE kategóriájában kell számon tartani.

( 7 ) A bedolgozó az a személy, aki előzetes megegyezés, vagy szerződés alapján úgy végez munkát egy bizonyos vállalkozás részére, illetve úgy lát el egy adott vállalkozást bizonyos mennyiségű termékkel vagy szolgáltatással, hogy munkahelye nem azon vállalkozáson belül található (Nemzeti és regionális számlák európai rendszere, ESA 95: 11.13(g)).

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 32000R1916 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:32000R1916&locale=hu Utolsó elérhető, magyar nyelvű konszolidált változat CELEX: 02000R1916-20140101 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:02000R1916-20140101&locale=hu