121000/1945. PM rendelet

a rendkívüli épületjavítási hozzájárulás kivetéséről és kezeléséről

A Budapesten és környékién levő épületek tetőzetének és egyéb szerkezeti részeinek helyreállításáról szóló 5120/1945. ME rendelet (Rt. 1,915. évf. 588. o.) 7-§-ának (2) bekezdésében foglalt felhatalmazás alapján a következőket rendelem:

I. FEJEZET

Hozzájárulás fizetésére kötelezett személyek

1. §

(1) A Budapesten és környékén levő épületek tetőzetének és egyéb szerkezeti részeinek helyreállításáról szóló 5120/1945. ME rendelet 2. §-ának (1) bekezdésében említett Budapesti Épület javítási Alap (a továbbiakban: Alap) céljaira rendkívüli épület javítási hozzájárulást (a továbbiakban: hozzájárulást) kell fizetni az összes épületek után, amelyek

a) Budapest székesfőváros,

b) Budafok, Kispest, Pestszenterzsébet, Pestszmtlőrinc, Pestújhely, Üjpest,

c) Albertfalva, Csepel, Mátyásföld, Rákospalota, Rákosszentmihály, Sashalom és Soroksár területén vannak, tekintet nélkül arrta, hogy az említett városok és községek területén levő valamely épület helyreállításra szorul-e, vagy sem.

(2) Az (1) bekezdésben említett Alaphoz vialó hozzájárulást 1945. évi augusztus hó 1. napjától 1947 évi július hó 31. napjáig terjedő időre az épületek tulajdonosainak és bérlőinek kell fizetniök.

(3) A (2) bekezdés alkalmazásában az épület tulajdonosának a telekkönyvi tulajdonost, ot- tulajdonjog korlátozottsága esetében pedig azt kell tekinteni, aki az épülettel rendelkezni jogosult; ilyen a haszonélvező, öröklakásos házrészvénytársaság, vagy házszövetkezet esetében az épület vagy épületrész használatára jogosult részvényes, illetőleg részjegytulajdonos, társasház tulajdon esetében a telekkönyvi albetétben felvett tulajdonos, vagy haszonélvező. Az épület vagy épületrész bérlőjének azt a személyt kell ) tekinteni, aki az említett városok vagy községek területén érvényben levő lakásbérleti szabályrendeletek szerint ai bérleménynek maga. és háznépe által való használatára meghatározott pénzbeli vagy más ellenérték - bér - fizetése ellenében jogosult.

(4) Ha az épülettel rendelkezni jogosult tulajdonos vagy haszonélvező több bérleményt magában foglaló házat vagy háznak több bérleményből álló részét házhaszonbérletbe adja, a jelen rendelet alkalmazásában bérlőnek nem azt a személyt kell tekinteni, aki a házat, viaigy annak több' bérleményből álló részét ellenérték fejében abból ta. célból vette át, hogy másoknak bérbeadás útján hasznosítsa, hanem azokat az albérlőket, akik nem ,ai háztulajdonossal, hanem a házhaszonbérlővel állanak lakásbérleti jogviszonyban. Az ilyen albérlőkkel nem esik egv tekintet alá és így hozzájárulást sem köteles fizetni az olyan albérlő, aki a bérleménynek vagy a bérlemény egy részének a maga és háznépe részére való átengedéséért a bérlővel szemben pénzbeli vagy más ellenérték - al-bér - fizetésire kötelezi magát.

(5) Az (1) és (2) bekezdés alkalmazásában hozzájárulást általában az olyan épületek (épületrészek) után kell fizetni, amelyeket maga a tulajdonos használ, vagy amelyeket bérbeadás útján hasznosít. Ebben a tekintetben a lakás céljára használt épületrészek után abban az esetben is hozzájárulást kell fizetni, ha az épület (épületrész) a házadéra vonatkozó törvényes rendelkezések szerint egyébként állandóan mentes a házadó alól. Nevezetesen hozzájárulást kell fizetni:

1. az állami, törvényhatósági, községi (városi) épületekben azok után a lakrészek után, amelyek lakáspénzilletményeiket meg nem haladó bérért közszolgálati alkalmazottaknak adatnak bérbe vagy természetben, illetőleg ingyen lakásul engedtetnek át;

2. az államkincstár tulajdonában levő munkáslakások után, ha azok az állami és más üzemek munkásai, esetleg alkalmazottai részére adatnak bérbe;

3. ai vasutak és közlekedési vállalatok tulajdonában levő épületek lakott, valamint boltnak, vagy nyilvános étteremnek használt része után;

4. az egy szobából és legfeljebb még mellékhelyiségekből álló lakóházak után, ha az épület tulajdonosa vagy haszonélvezője, valamint a ve^e közös háztartásban élő családtagjai kizárólag vagy túlnyomó részben napszámkeresetből élnek.

(6) Az (1) bekezdésben említett hozzájárulást kell fizetni az olyan helyiség után is, amelyet a tulajdonos maga használ vagy bérfizetés nélkül másnak ingyenes használatra, illetőleg bérfizetés nélkül szolgálati lakásként enged át. Ebből a szempontból saját maga által használt lakásnak kell tekinteni, öröklakásos, szövetkezeti vagy részvénytársasági házakban azt a lakást is, amelyet a részvényes vagy a szövetkezet tagja jogosult használni éspedig még abban az esetben is, ha ingyen vaigy bér ellenében másnak engedi át használatra.

2. §

(1) Hozzájárulás: fizetésére nem lehet kötelezni az épület tulajdonosát olyan épületek (épületrészek) tekintetében, ame. lyek ,ai házadóra vonatkozó jogszabályok szerint a házadó alól állandóan mentesek, feltéve, hogy az épületet (épületrészt) sem lakásul, sem üzleti célra nem használják és sem bérbeadva nincsenek, sem haszonértéküket nem állapították meg.

(2) Nem lehet hozzájárulás fizetésére kötelezni az épület birtokosát az olyan épületrész tekintetében sem, amely a házfelügyelő és segédházfelügyelő természetbeni lakásául szolgál, mert az ilyen lakás díjtalan átenge désére a tulajdonost a lakásbérleti szerző^ dés kötelezi. Ellenben nem mentes a hozzájárulás fizetése alól ai saját személyében a házfelügyelő és a segédházfelügyelő, mert a lakás használatát megszabott teendői elvégzéséért ingyen élvezi.

(3) Az épületre biztosított ideiglenes házadómentesség a hozzájárulás fizetési kötelezettségét nem érinti.

II. FEJEZET

A hozzájárulás alapja

3. §

(1) A hozzájárulás alapja a bérbe^ adott épületeknél (épületrészeknél) a házadóra vonatkozó rendelkezések értelemszerű alkalmazásával megállapított évi nyersházbér jövedelemnek egy hónapra eső része.

(2) A nyers házbérjövedelmet mindannak aiz ellenszolgáltatásnak együttes értékösszege alkotja, amelyet a bérlő a bérbeadónak a bérlemény használata fejeiben bér címén készpénzben vagy természetben, esetleg munkateljesítménnyel havonként fizetni tartozik.

(3) A nyers házbérjövedelemhez kell hozzászámítani iaiz épület bármely részének hirdetés céljaira történt bérbeadásából, továbbá a kapualjak és udvarterek bérbeadásából származó nyers jövedelmet is.

(4) Nem számítandó a nyers házbérjövedelembe:

1. A bérlőt terhelő közüzemi pótlék, a különszedett házbérfillér (lakásadó), amelyet a község (város) a bérlőtől a bérbeadó útján szed be;

2. a lakás fűtéséért és világításáért fizetett összeg;

3. a bútorozott lakásoknál a bútorhasználatra eső bérösszeg, amely címen a nyers házbérjövedelemnek 30%-a számítandó le.

(5) Ha a tulajdonos valamely több bérleményből álló épületet (épületrészt) házhaszonbérletbe ad, a bérlők által fizetendő hozzájárulás tekintetében nyers bérjövedelemnek nem a házhaszonbérlő és a házbirtokos között létrejött szerződésben kikötött bért, hanem az egyes bérlemények után a lakásbérlők által fizetett bérösszeget kell tekinteni;, viszont a házbirtokos által fizetendő hozzájárulás tekintetében akkor is a házhaszonbérlővel kötött szerződéiben meghatározott bér az irányadó, ha a házadó kivetésénél a házhaszonbérlő által szedett bérekért) vették alapul.

(6) Abban iaz esetben, ha a lakás- vagy üzletbért az abban levő üzlet, iparüzem vagy más természetű hasznothajtó foglalkozás napi, heti vagv havi forgalmának előre megJ határozott százalékában állapították meg, a hozzájárulás alapjának megállapításában azt az összeget kell nyers bérjövedelemnek tekinteni, amelyet a háztulajdonos az előző hónap folyamán bér fejében tényleg kézhez vett. Ha ia forgalomhoz igazodó lakás- vagy üzletbér a százalékos megállapítás ellenére előre meghatározott összegben is meg van állapítva, amely összegnél az üzlet- Vagy lakásbér kisebb nem lehet, ia legkisebb bért csak abban az eseten lehet irányadónak venni, ha az előző havi forgalom százalékában megállapított bér ennél kevesebb.

(7) Bérbe nem adott épületeknél (épületrészeknél) a hozzájárulás alapja a tényleg bérbeadottakkal történt összehasonlítás útján megbecsült haszonértek. Mindazokban az esetekben, amelyekben a ház adó kivetése céljából a haszonértéket megállapították, a hozzájárulás mértékének megállapításánál is az a haszonértek az irányadó, amelyet a házadókivetésnél alapul vettek. Ha az- épület (épületrész) a házadó alól állandóian mentes s ennélfogva haszonértéke a házadó kivetés céljára megállapítva nincs, a hozzájárulás mértékének megállapítása céljából a haszonértéket a házadóról szóló 1927. évi 200/PM. hivatalos összeállítás 9. §-ábian foglalt szabályok szerint, kell megbecsülni.

III. FEJEZET

A hozzájárulás mértékének meghatározása

4. §

(1) Az épület tulajdonosa, illetőleg az, aki az épülettel rendelkezni jogosult, az 1. ,§ (1) bekezdésében említett Alaphoz való hozzájárulást akként köteles teljesíteni, hogy minden hónapban egyrészt az egész épület után az. 1945. évi július hó 1. napján irányadó bérek alapulvételével kiszámított nyers bérjövedelem 75°/o-át, ideiglenes adómentesség esetében 60%-át, rendkívüli ház-adómentesség esetében 50%-át a községi elöljárósághoz (városi adóhivatalhoz, kerületi adószámviteli osztályhoz) beszolgáltatja, másrészt a saját maga által használt, valamint bárki másnak ingyen vagy szolgálati lakás fejében átengedett lakás, illetőleg helyiség megbecsült haszonértékének az 5. §-ban meghatározott százalékát akként fizeti be a községi elöljárósághoz (városi adóhivatalhoz, adószámviteli osztályhoz), mintha önmaga is bérlő volna. A szolgálati lakás fejében ingyen átengedett lakásnak azonban a házfelügyelői ós segédházfelügyelői lakást tekinteni nem lehet, ezek tekintetében tehát a háztulajdonos a saját hozzájárulása címén oefizetést nem köteles teljesíteni.

(2) Az (1) bekezdésben megszabott hozzájárulást kell fizetnie az öröklakásokat magában foglaló házrészvénytársaság vagy házszövetkezet tagjainak is, ha a részvényes vagy szövetkezeti tag az öröklakást maga használja. Ha ellenben a lakást bérbeadás útján hasznosítja, a hozzájárulás tekintetében a fizetési kötelezettség a bérbeadó és a bérlő között megoszlik; nevezetesen: az (1) bekezdésben említett két irányú szolgáltatás első részét & lakás vagy helyiség használatára jogosult részvényes, illetőleg szövetkezeti tag, a második részét a lakás vagy helyiség bérlője köteles teljesíteni.

(3) Ha a háborús események folytán megrongált épületekben a bérlő által teljesített egyes helyreállítási munkálatok költségeiről szóló 4060/1945. ME rendelet (Rt. 1945. évf. 212. o.) alapján a bérlő az ott említett munkálatok költsége címén beszámítási jogot gyakorol, a tulajdonos, hozzájárulásának első része tekintetében a bérlő által beszámított összeget akként kell figyelembe venni, hogy a bérnek azután a része után, amely rész erejéig a bérlő a beszámítás jogával élt, csak- oly összeget kell beszolgáltatni, amely a beszámított összeg után házadó és járulékai fejében jár. PL: a lakás bére havi 150 P, amelynek 75%-át (112 P 50 f-t) volna köteles a háztulajdonos rendes körülmények között befizetni; minthogy azonban a bérlő a 4.060/1945! ME számú rendelőinek megfelelő munkák elvégzéséért, a bérösszeg 50%-a erejéig beszámítási jogával élt, az érintetlenül maradt 50% bérből (75 P-ből) annak 75%-át, vagyis 56 P 25 f-t, a beszámítás folytán be nem folyt bér után pedig oly összeget köteles beszolgáltatni, amely a házadónak és járulékainak megfelel. Minthogy ez az összeg Budapesten a 75 P után 36.15 P, a háztulajdonosnak beszámítási jog gyakorlása esetében a 150 P bérből nem 112.50 P-t, hanem csak 56.25-f 36.15 P = 92.40 P-t kell beszolgáltatnia.

(4) A jelen rendelet 1. §-ának (5) bekezdése alá tartozó épületeket (épületrészeket) bérbeadásuk ellenére is állandó ház adómentesség illeti meg, ennélfogva az épület tulajdonosa a jelen § (1) bekezdése szerint járó hozzájárulás első részéből oly összeget vonhat le, amely a házadónak és járulékainak felelne meg abban az esetben, ha az épületnek (épületrésznek) állandó házadómentessége nem volna.

5. §

(1) A bérlő az Alaphoz való hozzájárulást akként köteles teljesíteni, hogy az 1939. évi szeptember hó 1. napjához igazodva rögzített bér (u. n. régi bér) esetében

a) lakás után az 1945. évi július hó 1. napján irányadó - különdíjak és mellékszolgáltatások nélkül számított - bér (a továbbiakban: bérösszeg) 100%-át. ha a lakás háromszobás, vagy annál kisebb, 200%-át, ha a lakás négy- vagy ötszobás és 300%-át, ha a lakás hatszobás, vagy annál nagyobb;

b) üzlet-, üzem- és irodahelyiségek után a bérösszeg 400%;át, ha azonban a helyiség fényűzési célokat szolgál (pl. espresso, osztályon felüli vendéglő vagy kávéház, mulató, bár, grill, ékszerüzlet), a bérösszeg 800%-át köteles a házbirtokosnak beszolgáltatni.

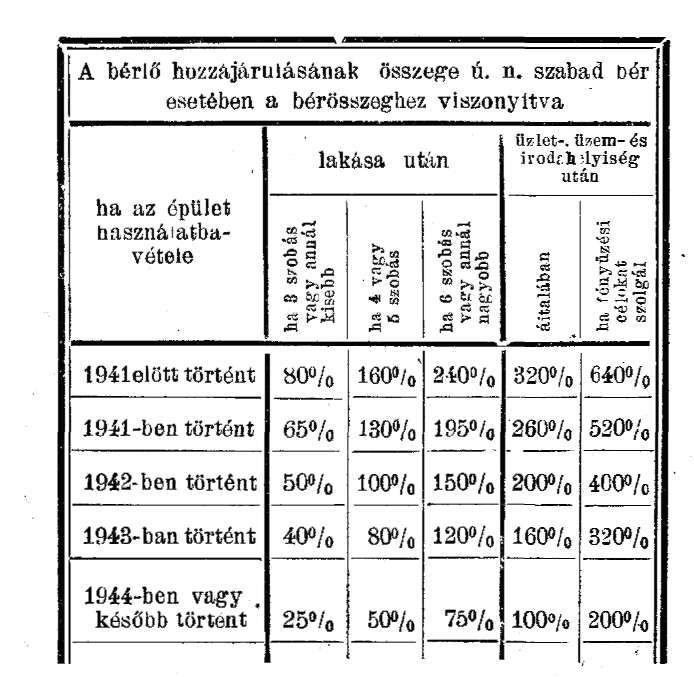

(2) Abban az esetben, ha a lakás vagy helyiség után nem az (1) bekezdésben említett ú. n. kötött bért fizetik, hanem a bér összegében a bérbeadó és a bérlő szabadon egyeztek meg (ú. n. szabad bér), a bérlő az Alaphoz való hozzájárulást a következő táblázat szerint köteles teljesíteni:

Az ebben a táblázatban foglaltak szerint megállapított hozzájárulás azonban háromszobás vagy annál kisebb lakás esetében szobánkint évi 1000 P-t, négy vagy ötszobás lakás esetében szobánkint évi 2000 P-t, hatszobás vagy annál nagyobb lakás esetében pedig szobánkint évi 3000 P-t nem haladhat meg.

(3) Társbérlet vagy ,ai lakás megosztása esetében a négyszobás vagy ennél nagyobb lakás után a bérösszeg olyan százalékát kell hozzájárulás címéin fizetni, amilyen a háromszobás vagy annál kisebb lakás után jár. Ezt a rendelkezést nem lehet alkalmazni, ha a társbérlők házastársak.

(4) iAi jelen rendelet 3. §-ának (5) bekezdésében említett házhaszonbérlet esetében a lakások és helyiségek bérlői a jelen szakasz (1) vagy (2) bekezdése szerint teljesítendő hozzájárulást a háztulajdonosnak akként kötelesek beszolgáltatni, mintha nem a házhaszonbérlővel, hanem a háztulajdonossal állanának közvetlen jogviszonyban.

(5) A jelen rendelet 3. §-áoa:k (6) bekezdése esetében a bérlő hozzájárulásának mértékét \3i jelen szakasz (2) bekezdése szerint 200°/o-kal kell megállapítani, tekintet nélkül arra, hogy a szerződést mely évben kötötték és hogy az épület használatbavétele mely éviben történt.

(6) A házfelügyelői és segédházfelügyelői lakás után azok használói a hozzájárulást a háztadókivetésnél megállapított haszonértek alapulvételével a jelen szakasz (1) bekezdése szerint kötelesek teljesíteni méff abban az, esetben is, ha iaiz épületben levő többi bérlemények tekintetében a (2) bekezdésben foglalt táblázat az irányadó.

(7) Annak megállapításánál, hogy a lakás hány szobából áll, az az irányadó, hogy a hozzájárulás beszolgáltatása időpontjában hány lakószoba van használható állapotban. Ebből következik, hogy, az olyan négy szobából álló lakást, amelyből egy szoba! a háborús behatások következtében hasznavehetetlenné vált, a lakást mindaddig háromszobás lakásnak kell tekinteni, amíg az épület tulajdonosa a megsemmisült szobát használhatóvá nem teszi. Egyebekben annak a kérdésnek elbírálásában, hogy milyen lakrészeket kell lakószobának tekinteni, a házadóra vonatkozó rendelkezések az irányadók.

(8) A jelen rendelet alkalmazásában a pártok, egyesületek, közegészségügyi és egyéb közérdekű intézmények, ügyvédek, közjegyzők, mérnökök, szabadalmi ügyvivők, hites könyvvizsgálók, hites tolmácsok irodáit, végül az orvosok rendelőit lakásoknak, a Szállodákat, penziókat, színházalkat, filmszínházakat üzlethelyiségeknek kell tekinteni.

(9) Ha az ipartörvény rendelkezése alá eső kisipart vagy háziipart olyan helyiségben folytatják, amelyet a közfelfogás is lakásnak tekint, a jelen szakasz (1) vagy (2) bekezdésének alkalmazásában a lakásokra érvényes kulcsok szerint kell a hozzájárulás mértékét megállapítani abban az esetben, ha a műhely céljaira is szolgáló lakás legfeljebb két szobából, és a mellékhelyiségekből áll; az ennél nagyobb lakásoknál meg kell állapítani, hogy hány szobát használnak lakás céljára és iái lakásbérből ezekre arányosan eső rész után a lakásokra irányadó kulcs szerint, a lakásbér többi része után az üzletekre, üzemekre és műhelyekre irányadó kulcs szerint kell a hozzájárulás mértékét megszabni. Ezt az utóbbi eljárást kell alkalmazni azzal a lakásbérlővel szemben is:, aki lakásának egy részét üzlet, üzem vagy műhely céljaira adja albérbe; joga van azonban az ebből származó hozzájárulástöbbletet az albérlőre áthárítani. Ha viszont az iparos olyan nyilt üzleti helyiségben lakik, amelynek a vevőközönség számára az utcáról közvetlen bejárata van, az üzlethelyiségekre megállapított adókulcsokat kell alkalmazni. Abban az esetben pedig, ha a műhely és a laikás céljára szolgáló helyiség összefüggő ugyan, azonban a helyiségek külső jellegüknél fogva egymástól megkülönböztethetők és a lakás is, a műhely is külön helyiségben van, mindegyik helyiségre az azok jellegének megfelelő kulcsok alkalmazásával kell a hozzájárulás mértékét megállapítani.

(10) A jelen szakasz (1) és (2) bekezdésének alkalmazásában bérösszeg alatt a 3. §-ban meghatározott házbér összegét, a bérből levonható külön díjak és mellékszolgáltatások miatt pedig a 3. § (4) bekezdésében felsorolt szolgáltatásokat kell érteni.

IV. FEJEZET

A hozzájárulás kiszámítására vonatkozó eljárás

6. §

(1) A 28060/1945. UM rendelet 3. §-ának (2) bekezdése szerint ai hozzájárulás mértéke szempontjából a tulajdonos megállapítása az irányadó, a bérlő azonban az ellen .az állami adóhivatalnál (kerületi adófelügyelőségnél) észrevétellel élhet.

(2) Az állami adóhivatal (kerületi adó-felügyelőség) az észrevételt megküldi az illetékes községi elöljáróságnak (városi adó-hivaitalnak, kerületi adószámviteli osztálynak) annak a megállapítása végett, hogy a tulajdonos által benyújtott kiszámítási jegyzékben (7. §), a házbérbevaillási ívben foglalt adatok és esetleg a felek meghallgatása után felderített tényállás egybevetésével az észrevételben felhozott kifogások mennyiben helytállók. A megállapításról a községi elöljáróság (városi adóhivatal, adószámviteli osztály) a bérlőt egyszerű levélben értesíti és ha ez a megállapítás megnyugvásra nem vezet, döntés végett az érdekeltek az állami adóhivatalhoz fordulhatnak.

(3) A 28.060/1945. U. M. rendelet 3. §-ának (2) bekezdése szerint a tulajdonosnak a hozzájárulás mértékére vonatkozó megállapítását az állami adóhivatal (kerü-rületi adófelügyelőség) hivatalból is megváltoztathatja. Az elsőfokú hatósági határozat ellen a 11. §-ban tárgyalt jogorvoslatnak van helye.

(4) A 28.060/1945. UM rendelet 3. §-ának (3) bekezdése szerint annak megállapításában, hogy a helyiség fényűzési célt szolgál-e, nem az üzlet .elnevezése vagy az ipqpgazolványban foglalt megjelölés, hanem az ott folytatott ipar jellege az irányadó. A vendéglő vagy kávéház osztályon felüli jellegét az illetékes ipartestület állapítja meg a tagjai sorába nem tartozó iparűzők üzemére is és megállapítását a jelen rendelet hatálybalépését, illetőleg az üzem megnyitását követő öt nap alatt a háztulajdonossal és az illetékes állami adóhivatallal (kerületi adófelügyelőséggel) közli.

(5) Az ipartestület megállapítását az áJJbrni adóhivatal (kerületi adófelügyelőség) megküldi az illetékes községi elöljárósághoz (városi adóhivatalhoz, kerületi adószámviteli osztályhoz) a tulajdonos által benyújtott kiszámítási jegyzék (7. § (5) bekezdés), felülvizsgálása során leendő felhasználás végett.

(6) Az 5.120/1945. ME rendelet (Rt. 1945. évf. 588, o.) 4. §-a (1) bekezdésének b) pontja, vailaimint az újjáépítési miniszter 28.060/1945. U. M. rendelete 3. §-ának (3) bekezdése a fényűzési vállalatokat csak általánosságban jelöli meg; ennélfogva a jelen szakasz (4) bekezdésének alkalmazásában az - 5.120/1945. ME rendelet 4. § (1) bekezdésének 3. pontjában példaszerűen említetteken kívül - fényűzési célokat szolgáló helyiségnek kell tekinteni minden olyan helyiséget, amelyben túl-nyomóliag olyan tárgyakat (árukat) árusítanak, amelyeknek forgalma a 600/1945. P. M. számú- rendelet (Rt. 1945. évf. 467. o.) 62. §-a szerint fényűzési forgalmi adó alá esik, továbbá minden olyan vállalat céljaira szolgáló helyiséget, amelyet az idézett rendelet 63. §-a kifejezetten fényűzési adó alá eső vállalatnak nyilvánít, végül a cukrász ipair céljaira szolgáló helyiségeket, ha a cukrászda osztályon felüli jellegét - a jelen § (4) bekezdésének utolsó mondatában szabályozott elj aras mellett - az* illetékes ipartestület megállapította. ,

(7) A 28.060/1945. U. M. rendelet 3. §-ának (4) bekezdése szerint a fényűzési célt szolgáló helyiségekre meghatározott hozzájárulást kell megállapítani akkor is, ha a helyiségben az albérlő folytat fényűzési célokra szolgáló ipart. A főbérlő ilyenkor a hozzájárulás ebből adódó többletét az albérlőre . átháríthatja. Nemfizetés esetében azonban a főbérlő az albérlővel szemben igényét csak magánjogi úton érvényesítheti.

(8) Az ipartestületnek a (4) bekezdésben említett megállapítása ellen mind a háztulajdonos, mind a főbérlő a községi elöljárósághoz (városi adóhivatalhoz, kerületi adószámviteli osztályhoz) észrevétellel élhet.. Az ipartestület megállapítása miatt benyújtott észrevételt a községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) a kiszállítási jegyzék felülvizsgálata 7. § ,(5) bekezdés során bírálja el.

7. §

(1) A tulajdonos köteles kiszámítani, hogy a saját és a bérlők hozzájárulása címén az egyes hónapokban milyen Összeget kell a 4. és 5; § értelmében a községi elöljárósághoz (városi adóhivatalhoz, kerületi adószámviteli osztályhoz) befizetni.

(2) A hozzájárulás összegének kiszámításáról a tulajdonos két azonos példányban szerkesztendő kiszámítási jegyzéket köteles havonta összeállítani. Ezen a jegyzéken fel kell tüntetni azt a hónapot, amelyről az készült és külön-külön hasábokba a következő adatokat kell bevezetni:

1. minden egyes bérlemény (ideértve a tulaidonos, a társtulajdonos által lakott helyiségeket, a természetbeni lakás céljára szoleáló helyiségeket is, stb.) sorszámát emeletek és ajtószámok szerinti sorrendben;

2. a; bérlő nevét, illetőleg cégét;

3. a bérelt helyiség hozzájárulásának mértékére irányadó következő adatokat:

a) a bérlemény (1. § (3) bekezdés) rendeltetését (lakás, üzlet, üzem, iroda, stb.);

b) a lakásban levő szobák számát, külön megjelölve azoknak a szobáknak a számát, amelyek a háborús behatások következtében még nem használhatók;

c) azoknak a fényűzési tárgyaknak megjelölését, amelyeket a bérlő túlnyomó részben árusít, valamint az üzlethelyiség fényűzési adó alá eső jellegét;

d) a bérlemény után járó bérösszeg (haszonérték) egy hónapra eső részt;

e) a bérlő által a 4060/1945. ME rendelet alapján - az ott említett munkálatok költsége címén - a havi bérösszeg terhére a tárgyhónapban beszámítható összeget;

4. a 3. d) pont szerinti havi bérjövedelem (haszonértek) alapján az egyes bérlemények után a bérlő terhére megállapítandó hozzájárulás összegét;

5. a bérlő által tényleg fizetett hozzájárulás összegét;

6. nem fizetés esetében a hátralék összegét;

7. a 6. pont esetében azt a napot, amelyen a bérlővel szemben a felmondás jogát gyakorolták;

8. azt az összegei amelyet a 4. § (1) bekezdése értelmében az 1945. évi július hó 1. napja szerint irányadó bérjövedelemből joga van visszatartani;

9. azt az összeget, amelyet a 3. d) és 8. pont különbözete kitesz;

10. a 4. és 9. pont együttes összegét. .

(3) Az (1) bekezdésben említett kiszámí-. tási jegyzéket az összes adatok bejegyzése után a tulajdonos lezárja és annak 3. d), 3. e) a 4., 5., 6., 8., 9. és 10. pontjában levő összegeket összesíti ós az egyes bérlemények hozzájárulásának helyességét, valamint a bérlőt terhelő hozzájárulás befizetését a kiszámítási jegyzék aláírásával ,a bérlőkkel igazoltatja.

(4) A tulajdonos a kiszámítási jegyzék egyik példányával és az alábbi (5) bekezdésben említett észrevétellel együtt köteles az előző bekezdés szerint kiszámított összeget az épület fekvése szerint illetfikes községi elöljáróságnál (városi adóhivatalnál, kerületi adószámviteli osztálynál) a tárgyhónap 15. napjáig beszolgáltatni, a jegyzék másik példányát pedig legalább két évig megőrizni s az ellenőrző közegnek - kívánságára - felmutatni.

(5) Abban az esetben, ha a bérbeadó és bérlő között a kiszámítás helyessége tekintetében vita támad, a kiszámítási jegyzék 4. pontjába bevezetett összeg fölé színes tintával azt az összeget kells bevezetni, amelyet a bérlő elismert; az ekként keletkezett vitát az elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) a kiszámítási jegyzék felülvizsgálása során bírálja el és a helyes összegről a bérlőt és bérbeadót egyszerű levelezőlapon értesíti. Ha a bérlő az általa helyesnek elismert bérösszegnek megfelelő hozzájárulást befizeti, az elöljáróság értesítéséig vele szemben a rendkívüli felmondási jogot érvényesíteni nem lehet; ezt a jogot csak akkor lehet gyakorolni, ha a bérlő a netalán megállapított különbözetet az elöljáróság értesítésében kitűzött határidőig sem szolgáltatja be a háztulajdonosnak. Ha a bérlő a háztulajdonos által kiszámított összeget tévesnek tartja ugyan, de azt teljes összegében kiegyenlítette, észrevételeit a 6. § (1) bekezdése értelmében az állami adóhivatalnál kell megtennie.

(6) A községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) a kiszámítási jegyzéket az esetleg benyújtott észrevételek adatainak felhasználásával felülvizsgálja, az észrevétel alapján a hozzá-járulás helyes összegéről a bérlőt és a tulajdonost azonnal értesíti, az esetleg téves bejegyzéseket, kiszámításokat helyesbíti s azt a tulajdonossal közli (9. §). A jegyzék felülvizsgálása során megállapítja &i községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) azt is, hogyha jegyzék szerint befizetendő összegből mennyit kell élszá- , molni a tulajdonosnak az együttesen kezelt adófőkönyvben nyilvántartott évi háziadójából és járulékaiból egy hónapra eső összegre és mennyit hozzájárulás címén.

(7) A kiszámítási jegyzéknek a (6) bekezdés szerint foganatosított felülvizsgálata során bekövetkezett helyesbítése miatt mind a tulaíjdonos, mind az érdekelt bérlő az állaimi adóhivatalhoz (kerületi adófelügyelőséghez) fellebbezéssel (10. §.) élhet.

8. §

(1) Ha a tulajdonos a kiszámítási jegyzéket a hónap 15. napjáig nem nyújtaná be, a községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) rövid záros határidő kitűzése mellett a jegyzék benyújtására felhívja. Ha a felhívás eredményre nem vezet, a kiszámítási jegyzéket a házadókivetési iratok alapján és a rendelkezésre álló egyéb adatok felhasználásával hivatalból kell elkészíteni. Szükség esetében az állami ladóhivatal (kerületi adófelügyelőség), a községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) jelentése alapján a tulajdonost a közadók kezeléséről szóló 1927. évi 600/P. M. számú Hivatalos összeállítás (továbbiakban K. K. H. Ö.) (Rt. 1927. évf. 2530. o.) 12. §-a alapján - annak 118. §-a értelmében kiszabható pénzbüntetés terhe mellett - személyes megjelenésre is kötelezheti, hogy a hozzájárulás ügyében felvilágosítást adjon.

(2) Ha a kiszámítási jegyzéket, a tulajdonos az előző bekezdésben említett felhívásra sem nyújtja be, szabálytalanság miatt 100 P-ig terjedhető pénzbírsággal büntethető. A pénzbírságot ai községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) jelentése alapián az állami adóhivatal (kerületi adószámviteli osztály) szabja ki. Határozata ellen ai pénzügyigazgatósághoz lehet fellebbezni, amely a fellebbezés felett végérvényesen határoz.

9. §

A községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) a tulajdonost az általa benyújtott kiszámítási jegyzék alapján meg állapított hozzájárulásról fizetési meghagyással csak abban az esetben köteles értesíteni, ha a kiszámítási jegyzék felülvizsgálata során attól eltérő változtatásokat tett; ilyen esetben a különbözetként mutatkozó összeget és a változtatás okait a tulajdonossal közölni kell és fel kell hívni, hogy a különbözetet záros határidőn belül fizesse be. A fizetési meghagyás kibocsájtása mellőzhető, ha a tulajdonos a kiszámítási jegyzéken a változást, illetőleg annak okát sajátkezű aláírásával tudomásul vette.

V. FEJEZET

Jogorvoslat

10. §

(1) Ha a 4. vagy 5. §-ban megszabott hozzájárulás jogossága vagy mértéke kérdésében vita merül fel, ennek eldöntése az állami adóhivatal (kerületi adófelügyelőség) hatáskörébe tartozik.

(2) A hozzájárulás jogossága vagy mértéke ellen a fellebbezést a községi elöljáróságnál (városi adóhivatalnál, kerületi adószámviteli osztálynál) írásban kell benyújtani.

(3) A községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) a feljegyzési főkönyvi kivonattal s a hozzájárulásra vonatkozó kiszámítási jegyzékkel együtt a fellebbezés minden részére kiterjedő javaslat kíséretében a fellebbezés beadásától számított 8 napon belül az illetékes állami adóhivatalhoz felterjeszti.

(4) A kellő időben beadott fellebbezésnek annyiban halasztó hatálya van, hogy ilyen esetben csak a fellebbezéssel vitássá nem tett összeget lehet behajtani.

(5) Ha az ellen a házadó ellen, amelynek adóalapja a hozzájárulás alapjául is szolgál, halasztó hatályú fellebbezést adtak be, a fellebbezés hatálya a hozzájárulásra is kiterjed s ilyen esetben az állami adóhivatal erre vonatkozó értesítése alapján meg kell állapítani, hogy a K. K. H. Ö. 111. §-a szerint mennyit tesz ki az a hozzájárulás, amelynek behajtását a beadott fellebbezés elbírálásáig függőben kell tartani.

(6) A fellebbezési határidő elmulasztása miatt a tulajdonos (bérlő) igazolással élhet, j ha a fellebbezést el nem hárítható akadály miatt nem adhatta be a megszabott határidőben.

(7) A hiteltérdemlő módon indokolt igazolási kérelmet ebben az esetben a fellebbezéssel együtt 15 nap alatt kell beadni attól a naptól számítva, amelyen a fellebbezés legkésőbb beadható lett volna, vagy ha az akadály csak később szűnt meg, amely napon az akadály megszűnt. A mulasztás napjától számított hat hónap eltelte után azonban igazolási kérelmet többé nem lehet előterjeszteni.

(8) Az igazolási határidő elmulasztása esetében további jogorvoslatnak helye nincs.

(9) Az igazolási kérelmet az állami adó- ' hivatal az ügy érdemének tárgyalása előtt bírálja el s amennyiben az igazolást elfogadja, egyben az ügy érdemében is határoz, ha az igazolást nem fogadja el, a fellebbezést visszautasítja.

(10) El nem hárítható az olyan akadály, amely a fizetésre kötelezettét önhibáján kívül gátolja a fellebbezés beadásában és ezt a gátló körülményt a kellő gondosság ellenére sem tudja megelőzni, illetőleg megszüntetni. Ilyen el nem hárítható akadály pl. a fizetésre kötelezettnek legalább 15 napon át tartó betegsége vagy külföldön való távolléte, de csakis abban az eseben, ha ez alatt az idő alatt nem volt helyettese, alkalmazottja, vagy megbízottjai, aki vagyonát kezelte, úgy, hogy az említett idő alatt a vagyon kezelése is szünetelt.

11. §

(1) Az állami adóhivatalnak a hozzájárulás jogossága vagy mértéke kérdésében hozott elsőfokú határozata ellen a kézbesítéstől számított 15 nap alatt halasztó hatállyal nem bíró fellebbezésnek van helye a pénzügyigazgatósághoz,

(2) A fellebbezést az állami adóhivatalnál kell benyújtani.

(3) Az állami adóhivatalnak a fellebbezést elkésés miatt visszautasító, valamint az igazolási kérelmet elutasító határozata ellen szintén a pénzügyigazgatósághoz lehet fellebbezéssel élni.

12. §

(1) A pénzügyigazgatóság másodfokú határozata ellen a közigazgatási bírósághoz panasznak van helye.

(2) A panasznak halasztó hatálya nincsen.

(3) A panaszt a pénzügyigazgatóságnál kell benyújtani.

(4) A fellebbezést elkésés miatt visszautasító, valamint az igazolási kérelmet elutasító határozat ellen szintén a közigazgatási bírósághoz lehet panasszal élni.

VI. FEJEZET

Könyvelés, nyilvántartás és a befizetések elszámolása

13. §

(1) A tulajdonos által készített, illetőleg annak hiányában hívsásaiból összeállított kiszámítási jegyzék alapján megállapított hozzájárulást a községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) az együttesen kezelt adóktól elkülönítve a házilag készítendő Rendkívüli épületjavítási hozzájárulás főkönyviben írja elő, könyveli és tartja nyilván.

(2) A főkönyv felfektetése alkalmával azt az utca és házszám szerinti sorrendet kell betartani, amelyben a. házadó kivetési lajstrom is készült; a főkönyvben minden tulajdonos részére külön számlalapot kell nyitni, függetlenül attól, hogy a kiszámítási jegyzéket benyújtotta-e már vagy sem. Ha az 1. § (5) bekezdésében említett házakról házbérbevallást nem adtak és ennek folytán a házadókivétési lajstromba felvéve nincsenek, a házadóról szóló 1927. évi 200. P. M. számú Hivatalos összeállítás (Rt. 1927. évf. 1229. o.) 12. §-ának (1) bekezdéséhez fűzött Utasítás (2) bekezdése alapján tett bejelentésekből kell az ilyen házak tulajdonosai részére főkönyvi számlalapot nyitni, és az általános adóösszeírási ív alapján kell megállapítani, hogy a bérlők hozzájárulása fejében kiket kell fizetésre kötelezni.

(3) A kiszámítási jegyzék felülvizsgálása után a hozzájárulás összegének megállapítására vonatkozó adatokat a főkönyvbe haladéktalanul be kell vezetni.

(4) A főkönyv első része a hozzájárulásnak a kiszámítási jegyzék zárlati eredményére vonatkozó adatai nyilvántartására szolgál és ebben a tekintetben a kivetési lajstromot helyettesíti. A főkönyv második része a túladj onképeni főkönyv s ez a rész szolgál egyrészt a hozzájárulás összegének s az esetleg .beálló évközi változásoknak feltüntetésére, másrészt a lerovási adatok elkönyveléséré.

14. §

(1) A bérlő az 5. §-ban megszabott hozzájárulást minden hó 5. napjáig! a tulajdonosnak (megbízottjának) köteles megfizetni. A hozzájárulás nemfizetése esetében a tulajdonost a bérlővel szemben ugyanolyan felmondási jog illeti, mint amilyent a bérösszeg nemfizetése esetében a fennálló szabályok megállapítanak. Házhaszonbérlet esetében (1. § (4) bekezdés) a felmondási jogot a háztulajdonos felszólítására a házhaszonbérlő köteles gyakorolni.

(2) Ha a bérlő a hozzájárulást az (1) bekezdésben, meghatározott határidőig nem fizeti meg, tőle a hátralékot közadók módjára kell behajtani. Ha a hozzájárulást a bérlőtől behajtani nem lehet, azt a tulajdonos, házhaszonbérlet esetében a házhaszonbérlő köteles megfizetni, illetőleg ha nem fizeti meg, azt tőle közadók módjára kell behajtani. Mentesül azonban a háztulajdonos, illetőleg a házhaszonbérlő a hozzájárulás megfizetése alól, ha a nemfizető bérlővel szemben az (1) bekezdésben meghatározott felmondási jogával élt.

(3) Társbérlet esetében a hozzájárulás megfizetéséért a bérlőtársak egyetemlegesen felelősek és a hozzájárulás bármelyiküktől behajtható; ha azonban a jognyilatkozatok és jogi cselekmények gyakorlására maguk közül egyet kijelöltek, a behajtási eljárást elsősorban a megbízott ellen kell megindítani. A bérlőtársak egyetemlegességet nem lehet alkalmazni a bérlő hozzájárulásáért az olyan lakótárssal szemben, akit a hajléktalanok lakáshoz juttatása céljából a hatóság helyezett el a bérlemény egy részébe; ebben az esetben a bérlő sem felel egyetemleg a lakótárs által fizetendő hozzájárulásért.

15. §

(1) A 4. és 5. §-ban meghatározott hozzájárulást a hónap 15. napjáig kell a kiszámítási jegyzék egyik példányának bemutatása mellett (7. § (2) bekezdés) a községi elöljárósághoz; (városi adóhivatalhoz, kerületi adószámviteli osztályhoz) befizetni.

(2) A sikkasztásra megállapított szabályok szerint büntetendő a tulajdonos, ha a bérlőtől beszedett hozzájárulást a hatósági felhívásra (16. §) sem fizeti be az erre megszabott időben.

(3) Ha a bérlő a megállapított hozzájárulást nem fizette meg, a tulajdonos köteles ezt a községi elöljáróságnak (városi adóhivatalnak, kerületi adószámviteli osztálynak) az (1) bekezdésben megszabott időpontig bejelenteni. E kötelezettségének a tulajdonos a szabályszerűen kitöltött kiszámítási jegyzék (7. § (2) bekezdés) benyújtásával egyidőben is eleget tehet;

16. §

(1) Ha a tulajdonos a hozzájárulási: kellő időben nem fizeti be, illetőleg ha a tulajdonos azért nem fizetett, mert a bérlő nem tett eleget fizetési kötelezettségének a községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) a fizetési határidő leteltét követő napon köteles a tulajdonost, illetőleg a bérlőt vétív mellett kézbesített felhívásban felszólítani, hogy a hozzájárulást 8 napon belül fizesse be. Amennyiben a tulajdonos, illetőleg a bérlő a hozzájárulást a felhívásban kitűzött határidőn belül sem fizetné be, azt tőle - újabb felhívás nélkül. - közadók módjára kell behajtani és a késedelem idejére a közadók után felszámítható késedelmi kamatot is be kell szedni.

(2) Ha a tulajdonos a kiszámítási jegyzéket határidőben nem küldte be, a községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) köteles az egy hónapra járó hozzájárulás összegét haladéktalanul megállapítani, erről a tulajdonost fizetési meghagyás) útján értesíteni s annak végrehajtás útján való beszedéséről gondoskodni, illetőleg a 15. § (2) bekezdése esetében a tulajdonossal szemben a büntető eljárás megindítása végett az állami adóhivatalhoz (kerületi adófelügyelőséghez) a szükséges adatok közlése mellett jelentését megtenni.

17. §

(1) A községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) a tulajdonos által befizetett összegnek azt a részét, amely a 7. § (6) bekezdése szerint a házadóra és járulékaira esik, köteles az együttesen kezelt adókra szabályszerűen bevételezni és elszámolni. A befizetett összegnek azt a részét, amely a tulajdonos és a bérlők hozzájárulására esik, éspedig külön a tőkében és külön a késedelmi kamat fejében befizetett összeget, a községi adóbeszedési napló üresen hagyott két külön hasábjába vételezi be. A befizetett összeget még aznap a rendkívüli' épület javítási hozzájárulás főkönyvében is el kell könyvelni.

(2) A községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) köteles a nála befolyt hozzájárulást a rendes heti szállítások alkalmával minden hét utolsó köznapján az állami adóhivatal szállítmányi letéti számlája javára beszállítani. A szállítást az együttesen kezelt közadóktól elkülönítve külön befizetési lapon vagy külön átutalással kell eszközölni, mindenkor pontosan feltüntetve, hogy a befizetett vagy átutalt összeg az Alaphoz való hozzájárulás címén szállíttatott be.

18. §

(1) Az állami adóhivatal a hozzá beszállított hozzájárulás elszámolására a szállítmányi letéti naplóban külön hasábot nyit. A befolyt hozzájárulást a letéti napló mellékletét alkotó egyenesadó naplóban "rendkívüli épületjavítási hozzájárulás" felírással ellátott hasábban vételezi be. Az egyenesadó naplóban a tőkére és késedelmi kamatra befolyt bevételeket külön kell választani.

(2) A hozzájárulást a számfejtőkönyvekben előírni nem kell, azonban a lerovást el kell könyvelni és e célra mind a községi számlánál, mind a kerületi sommás számlánál a külön kezelési részben üresen hagyott hasábok egyikét kell felhasználni.

(3) Az állami adóhivatalnál az egyenesadó naplóban bevételezett összegeket minden hét utolsó köznapján a postatakarékpénztárnál erre a célra nyitott "Újjáépítési minisztérium, Budapesti Épület javítási Alap" bevételi számlára kell átutalni.

19. §

(1) A községi elöljáróság (városi adóhivatal, kerületi adószámviteli osztály) a kiszámítási jegyzékek alapján a főkönyvben történt havi előírásokról és lerovásokról összesítést készít. Lerovásként az egy-egy nőnapban beszállított hozzájárulás összegét kell feltüntetni. Az egyes hónapokról elkészítendő összesítésben az előírási és lerovási adagokon kívül fel kell tüntetni még a megelőző havi összesítésnek az előírásra és lerovásra vonatkozó végösszegét is abból a célból, hogy az összesítésből mindenkor megállapítható legyen egyrészt az adóévben a tárgyhónapod megelőző hó végéig terjedő időre, másrészt pedig a tárgyhónapra eső előírás és lerovás végösszege. Az összesítést az állami adóhivatalhoz (kerületi adófelügyelőséghez) a következő hó 5. napjáig kell felterjeszteni.

(2) Az egyes hónapokról az (1) bekezdés értelmében összeállított összesítés zárlati eredményét a főkönyvben - annak az egyéni számlákat követő üres lapjain - be kell vezetni s ezek felhasználásával kell az év végén a zárlatot elkészíteni.

(3) Az állami adóhivatal (kerületi adófelügyelőség) az (1) bekezdés szerint hozzá felterjesztett összesítésről kerületi összesítést készít s annak egy példányát a pénzügyigazgatóság mellé rendelt számvevőségnek a következő hó 10. napjáig megküldi.

(4) A pénzügyigazgatóság mellé rendelt számvevőség az előző bekezdésben említett összesítések alapján a pénzügyigazgatóság területén előírt hozzájárulásról, illetőleg az arra teljesített lerovásokról pénzügyminiszteri számvevőség egyenesadó- és jövedékügyi csoportjához, illetőleg az újjáépítési miniszteri számvevőséghez minden évben január 20., valamint április, július és október hó 15. napjáig negyedévi eredmény kimutatást köteles küldeni.

20. §

(1) Az állami adóhivatal (kerületi adófelügyelőség) - külszolgálata alkalmával évenkint legalább kétszer - köteles: a községnél (városnál) ellenőrizni, hogy a hozzájárulás fizetésére kötelezett minden tulajdonos szerepel-e a főkönyvben s hogy a kiszámítási jegyzékek összeállítása, illetőleg felülvizsgálata helyes-e s a szállítást a község (város) szabályszerűen teljesítette-e.

(2) Az állami adóhivatal (kerületi adófelügyelőség) az együttesen kezelt közadók főkönyve előírási és lerovási részének felülvizsgálásakor a rendkívüli épületjavítási hozzájárulás főkönyvet is köteles számszakilag felülvizsgálni' és záradékolni, A záradékot a 19. § (2) bekezdésében említett zárlati eredmények bejegyzését követően kell a főkönyvbe bevezetni.

(3) Az év végén a főkönyv előírási és lerovási részét le kell zárni. A zárlati eredménynek egyezni kell az állami adóhivatalhoz (kerületi adófelügyelőséghez) a 19. § (1) bekezdése szerint az év utolsó hónapjáról beküldendő összesítés zárlati eredményével. Amennyiben a zárlat szerint mutatkozó hátralék az évi előírás 5%-át meghaladja, köteles az állami adóhivatal (kerületi adófelügyelőség) a hátralék fennállásának okát megvizsgálni. A lefolytait ott vizsgálat eredményét a pénzügyigazgatósághoz további eljárás végett az év január hó 31. napjáig be kell jelenteni.

(4) Egyébként a hozzájárulás beszedésére, behajtására, biztosítására, elévülésére és a késed élelmes fizetés esetében járó késedelmi kamatokra a közadók kezelésére vonatkozó törvényes rendelkezések az irányadók.

21. §

A jelen rendelet 1945. évi augusztus hó 1-jei érvénnyel kihirdetésének napján (1945. aug. 29.) lép hatályba.

Budapesten, 1945. augusztus 10-én.

dr. Oltványi Imre s. k.,

pénzügyminiszter