2440/1947. ME rendelet

a vagyonadóról

A minisztérium az 1946: XVI. tc. 1. §-ában foglalt és az 1946: XXVIII. törvénycikkel meghosszabbított felhatalmazás alapján a következőket rendeli:

I. CÍM

Anyagi jogszabályok

I. Fejezet

Adókötelezettség

1. §

(1) Vagyonadót kötetesek fizetni:

1. a magyar állampolgárok, ha a magyar állam területén laknak vagy itt rendes lakásuk van, a magyar állam területén levő minden adóköteles vagyonuk, valamint a külföldön levő adóköteles tőkevagyonuk után:

2. a külföldön lakó magyar állampolgárok a magyar állam területén levő minden adóköteles vagyonuk után;

3. a külföldi állampolgárok, ha a magyar állam területén laknak vagy legalább egy évig egyfolytában itt tartózkodnak, a magyar állam területén levő minden adóköteles vagyonuk, valamint a külföldön levő adóköteles tőkevagyonuk után

4. az előbbi pont alá nem tartozó külföldi állampolgárok a magyar állam területén levő minden adóköteles vagyonuk után a tőkevagyon kivételével;

5. a külön kezelt vagyontömegek (pl, a fel nem osztott hagyatékok, a csődtömegek, azárgondnoki kezelés alatt álló vagyontömegek) birtokosai - ide nem értve a közbirtokosságokat és a volt úrbéri közönségeket - a vagyontömeghez tartozó, a magyar állam területén levő minden adóköteles vagyon, valamint a külföldön levő adóköteles tőkevagyon után;

6. a részvénytársaságok, a részvényekre alakult betéti társaságok, a korlátolt felelősségű társaságok, a bányatársulatok, a takarékpénztárak és a pénzbetétek átvitelére jogosított intézetek, ha székhelyük a magyar állam területén van vagy ha telepük útján a magyar állam területén üzleti tevékenységet folytatnak.

(2) Az (1) bekezdés 1-4. pontjaiban felsorolt adóalanyoknál haszonélvezet esetében a haszonélvező, örökbérlet, illetőleg örökhaszon-bérlet esetében pedig az örökbérlő, illetőleg örökhaszonbérlő köteles a vagyonadót fizetni.

2. §

(1) Az adóköteles természetes személy vagyonához a feleségének és a háztartásához tartozó kiskorú gyermekeknek a vagyonát hozzá kell számítaná, a különváltan élő feleség azonban csak akkor, ha azt a férj kezeli.

(2) A közös háztartásához tartozó egyéb személyek (nagykorú lemenők, felmenők, oldalrokonok stb.) vagyonát a háztartás fejőnek vagyonához, hozzászámítani nem kell.

3. §

(1) Mentesek a vagyonadó alól:

1. az idegenállamok diplomáciai képviselői és exequaturt nyert hivatásszerű konzulai, valamint a diplomáciai képviseletnél és konzulátusnál alkalmazottak, ha külföldi állampolgárok s az ezeknek vagy családtagjaiknak szolgálatában álló külföldi állampolgárok, de mindezek csupán az 1. § (1) bekezdésének 4. pontja alá nem eső vagyonuk tekintetében;

2. azok a személyek, akiket a nemzetközi jogelvek vagy a nemzetközi egyezmények alapján vagyonadómentesség illet meg;

3. azok a személyek, akik az 1. § (1) bekezdésének 5. pontjában említett vagyontömegek adóköteles vagyonában részesek, a részesedésük teljes értéke erejéig;

4. az 1. § (1) bekezdésének 1-4. pontjaiban felsorolt adókötelesek közül azok, akiknek nincsen 20000 forintot meghaladó értékű adóköteles tiszta vagyonuk, továbbá az 1. § (1) bekezdésének 5. pontjában meghatározott vagyontömeg, ha annak értéke a 20.000 forintot nem haladja meg;

5. a közforgalmú vasutak és a hajózásivállalatok vagyonának azon része tekintetében, amely a vasúti vagy hajózási üzemágra esik.

(2) Azok a vállalatok, amelyek a társadalomadó alól állandóan mentesek (5890/1946. ME rendelet 38. §; Magyar Közlöny 119. szám) a vagyonadó alól is mentesek. Az ideiglenes társulati adó alóli mentesség a vagyonadó fizetési kötelezettséget nem érinti. A külön törvényes rendelkezések alapján a társulati vagyonadóra biztosított adómentesség a vagyonadóra fa kiterjed.

4. §

(1) A vagyonadó alapja:

1. az 1. § (1) bekezdésének 1-5. pontjai esetében az adóköteles vagyon tiszta értéke;

2. az 1. § (1) bekezdésének 6. pontja esetében a vállalat saját tökéje.

(2) Felszámolás vagy csőd alatt álló vállalatoknál a vagyonadó alapja a felszámolás vagy a csődeljárás során a részvényesek vagy a tagok részére visszafizetésre került vagyon értéke. Ha a felszámolást három év alatt nem fejezik be, a vagyonadó alapját úgy kell megállapítani, mintha a vállalat a fejszámolását meg sem kezdte volna.

5. §

(1) Adóköteles vagyonnak tekintendők:

1. az ingatlanok valamennyi alkotórészükkel és tartozékukkal, valamint az azokhoz fűződő jogokkal együtt, ha ezeknek pénzben megbecsülhető értéke van, továbbá a mező- és erdőgazdasági ingatlanvagyonnal kapcsolatos üzemi tőke;

2. az ipari, kereskedelmi vagy bármi más hasznothajtó foglalkozásnak ingó vagy ingatlan (élő vagy holt leltári) vagyonban fekvő üzleti (üzemi) tőkéje;

3. a tőkevagyon (6. §);

4. minden más ingóvagyon, kivéve az üzemi tőkének nem tekinthető bútorokat, ruházatot, fehérneműt, könyveket és házi eszközöket.

(2) Az (1) bekezdés 1., 2. és 4. pontjában felsorolt ingó és ingatlan vagyon csakis akkor adóköteles, ha az a magyar állam területén fekszik.

6. §

(1) Az 5. § (1) bekezdésének 3. pontjában emiitett adóköteles tőkevagyon alatt érteni kell:

1. mindennemű, akár belföldi, akár külföldi, akár kamatozó, akár nem kamatozó tőkekövetelést, tekintet nélkül arra, hogy arról ok iratot állítottak-e ki vagy sem;

2. a belföldi vagy külföldi takarékbetéteket, ideértve a postatakarékpénztári betéteket is;

3. az állam, a törvényhatóságok, valamint a nyilvános számadásra kötelezett vállalatok által kibocsátott kölcsönkötvények (elsőbbségi kötvények) és záloglevelek tőkeértékét;

4. bármilyen belföldi vagy külföldi részvény (üzletrész) és más értékpapír tőkeértékét;

5. a belföldi vagy a külföldi pénznemeiben, bankjegyekben, arany vagy ezüst rudakban, pénztári utalványokban akár belföldön, akár külföldön levő készpénzt;

6. az előbbi rendelkezések alá nem tartozó minden más olyan követelés vagy jog tőkeértékét, amely nem esik az 5. § (1) bekezdésének 1. vagy 2. pontja alá (pl. a bányaműveléshez szükséges beleegyezésért járó ellenszolgáltatások, illetőleg termelési jutalékok tőkeértékét, a szolgalmi jogokért járó ellenszolgáltatás, a szabadalmi jogok s a személy- vagy reáljogú gyógyszertárak tőkeértékét).

(2) A jelen §-ban említett tőkevagyon számbavétele az adóalany kérelmére elmarad, ha igazolja, hogy a tőkevagyon peressé vált. A per befejeztével aszerint, amint a tőkevagyon egészen vagy részben megtérül, az adó pótlólagos kivetésének, illetőleg helyesbítésének van helye mindazokra az évekre, amelyekre az illető tőkevagyon számbavétele elmaradt.

(3) Az életbiztosítási tőkék, továbbá az életjáradékok és más időszakos szolgáltatások nem esnek vagyonadó alá és nem szolgálnak adóalapul, kivéve:

1. azokat az összegeket, amelyeket életbiztosítási vagy életjáradék kötvényekre - akár a kötvény egész összegére, akár ennek egy részére - egyszersmindenkorra esedékes díjul lefizettek; az így lefizetett összeget azonban a lefizetést követő második évtől kezdve minden évben az előző évre számításba vett összeg 10%-ával csökkentett összegben kell figyelembe venni;

2. azokat az összegeket, amelyeket életbiztosítási vagy járadékkötvényekre az esedékesség előtt több mint egy évi időre eső díjként előre befizettek;

3. azokat az életjáradékokat, amelyeket azadóalany az általa átengedett ingatlan vagyon fejében akár biztosító intézettől, akár mástól kap; ilyen esetben az átengedett ingatlannak az átengedés időpontjában fennállott értékéi kell figyelembe venni.

7. §

Ha külföldön az ott levő tőkevagyon után vagyonadót vagy ennek megfelelő más adót kell fizetni, ez a vagyon - viszonosság esetében - belföldön adózatlanul marad.

8. §

(1) A 4. § (1) bekezdés 2. pontjának alkalmazása szempontjából saját tőke alatt részvénytársaságoknál az alaptőkét, korlátolt felelősségű társaságoknál a törzstőkét, az 1790/1947. ME rendelet (Magyar Közlöny 36. szám) alapján készült megnyitómérlegben létesített tartalékot - ideértve a hivatkozott rendelet 11. §-ának (2) bekezdése alapján létesített tartalékot is - és azokat a valódi tartalékokat kell érteni, amelyek már megadóztatott üzleti nyereségből vagy a részvény névértékét meghaladó befizetésekből (felpénzből) származnak.

(2) Külföldi vállalat belföldi telepének vagyonadója szempontjából a vállalat saját tőkéjét olyan arányban kelt számításba venni, amilyen arányban áll a belföldi telep teljes nyers bevétele a vállalat összes nyers bevételéhez.

II. Fejezet

Az adóköteles vagyonnak és a vagyon értékének meghatározása

9. §

(1) Az adó alá eső vagyont az adóév első napján meglevő állaga szerint kell az adó alapjának meghatározása végett számbavenni.

(2) Az olyan adóalanynál, aki üzletéről (üzeméről) vagy gazdaságától szabályszerű üzleti könyveket vezet és rendes évi mérleget készít, az adóköteles vagyon számbavételénél a mérleg adatai alapján mutatkozó vagyonállapotot kell alapul venni, illetőleg attól csak annyiban lehel eltérni, amennyiben ezt a rendelkezésre álló adatok indokolttá teszik. A vagyonállag szempontjából az előző év utolsó napjának adatait magában foglaló mérleg, az 1947. évi vagyonadó alapjául szolgáló vagyonra azonban kivételesen az 1947. évi január hó 1. napjával készítendő megnyitómérleg az irányadó. A vagyon értékelésére ebben az esetben is a jelen fejezel rendelkezéséit kell alkalmazni.

(3) Az, hogy az adóköteles vagyon jövedelmet nem hoz, az adófizetési kötelezettséget nem érinti.

(4) Az adóév folyamán szerzett vagyon csak a következő évben esik adó alá.

10. §

(1) Az adóköteles vagyon értékének megbecslésénél az adóév első napján mutatkozó közönséges forgalmi érték az irányadó, hacsak a 11-14. §-ok másként nem rendelkeznek.

(2) A közönséges forgalmi érték alatt azt az értéket kell érteni, amelyet valamely vagyontárgy - a kivételes személyes érdekre vagy érzelemre tekintet nélkül - az azt rendeltetésszerűen használó bármely birtokosnak egyformán megér.

(3) Ha az adóalany nyugdijunk, kegyúri tehernek vagy más ilyen természetű járadéknak fizetésére van kötelezve, ennek tőkeértéke fejében az adóévet megelőző évben tényleg kifizetett nyugdíj, kegyúri teher vagy más járadék egy évi összegének húszszorosát kell az adóköteles vagyonrészek összes értékéből teherként levonni.

11. §

Állandóan mező- és erdőgazdasági használatra rendelt ingatlanok értékét (ideértve a szőlőket, komlókerteket, gyümölcsösöket, virágos- és zöldséges kerteket is) az ingatlan fekvést helyére, a művelés módjára és a helyi viszonyokra figyelemmel kel megállapítani; az erre vonatkozólag irányadó értékelési szabályokat a pénzügyminiszter évenkint állapítja meg.

12. §

(1) A városi ingatlanok értékének megbecslésénél

1. beépített ingatlanoknál a nyers házbér jövedelmet,

2. be nem épített ingatlanoknál pedig az ingatlan fekvését és beépítésének korábban vagy későbben bekövetkezhető lehetőségét keíl figyelembe venni.

(2) Az adóévet megelőző évben történt adásvétel esetében a vételárat kell alapul venni, feltéve, hogy az az (1) bekezdés szerint megállapítható értéknél magasabb.

(3) Az előbbi bekezdéseket kell megfelelően alkalmazni a községi belsőségek értékének megbecslésénél is.

(4) Azt, hogy a városi ingatlanok, illetőleg a községi belsőségek értékének a nyers házbér-jövedelem alapján megbecslése esetében a nyers házbérjövedelem hányszorosát, kell venni az ingatlan értékéül, a pénzügyminiszter évről-évre rendelettel állapítja meg.

13. §

(1) A mező- és erdőgazdasági, bányászati-és iparüzemeknél, valamint a kereskedelmi üzleteknél külön kell megbecsülni egyfelől az ingatlanok, azok alkotórészei és tartozékai, másfelől az üzemekbe fektetett egyéb tőkék forgalmi értékéi.

(2) Az előző gazdasági évek termeléséből származó még meglevő készleteket szintén külön kell számításba venni.

14. §

(1) A belföldi papírpénzt névértékben, a belföldi verésű arany- vagy ezüstpénzt, továbbá a rudakban fekvő aranyat ésezüstöt, valamint az idegen pénznemeket forgalmi értékük szerint kell számításba venni.

(2) Az államadóssági kötvények és egyéb értékpapírok forgalmi értékét, illetőleg az ezek értékelésére vonatkozó szabályokat - tekintet nélkül arra. hogy azok belföldiek vagy külföldiek-e, továbbá, hogy a belföldi tőzsdén jegyeztetnek-e vagy sem - a pénzügyminiszter évenkint állapítja meg.

(3) A pénzköveteléseket névérték szerint, minden más tőkevagyont pedig a forgalmi érték szerint kell számítani.

(4) A drágaságokat, ékszereket, műtárgyakat és egyéb értékes ingóságokat, amennyiben azokat vétel utján szerezték, vételáruknak, egyébként pedig forgalmi értéküknek megfelelően keli értékelni.

15. §

(1) Az adóköteles vagyonrészek együttes értékéből az adóalany fennálló tőketartozásait le kell vonni. Az igy mutatkozó összeg az adóköteles vagyon tiszta értéke (4. § (1) bekezdés 1. pont).

(2) Törlesztéses kölcsönöknél a mindenkori tőkehátralékot kell levonni.

(3) Az adómentes vagyont is terhelő tőketartozásoknak csak az adóköteles vagyonra cső aránylagos része vonható le.

III. Fejezet

A részvénytársaságok stb. vagyonadóalapjának megállapítása

16. §

(14) A saját tőkét (8. §) az adóévet megelőző évben készült mérlegben feltüntetett összeggel kell számításba venni. Az 1947. évi vagyonadó alapjául szolgáló saját tőkét az 1947. évi január hó 1. napjával készítendő forintmérleg alapján kell bevallani.

(2) Addig is, amíg a vállalat forintmérlege elkészül, a vagyonadó alapjának kiszámításánál a vállalat által a 12370/1945. ME rendelet (Magyar Közlöny 1946. évi 1. szám) alapján az 1946. évi január hó 1-én felvett leltárban pengőértékben kimutatott tiszta vagyonérték 40000-rel elosztott eredményét hárommal szorozva kell forintértékre átszámítani. Az ily módon ideiglenesen kiszámított adóalap után megállapított adót a forintmérleg elkészülte után hivatalból kell helyesbíteni.

(3) A részben adómentes és részben adóköteles vállalatnál a saját tőkét a nyers bevételek arányában meg kell oszlani.

17. §

(1) Az 1. § (1) bekezdésének 6. pontjában emlitett adóalanyok vagyonadó alapjának megalapításánál a saját tőkéből le kell vonni:

1. a mérlegben kimutatott veszteségei;

2. a külföldön levő leányvállalatok részvényeinek a mérleg szerint mutatkozó tiszta értékét;

3. a vállalat külföldön levő telepeinek a mérleg szerint mutatkozó tiszta értékét.

(2) A vagyonadó fizetésére kötelezett más vállalatuk részvényeinek értéke címén a saját tőkét olyan arányban kell csökkenteni, amilyen arányban ezeknek a részvényeknek értéke az alapul vett mérleg cselekvő vagyonához áll.

18. §

A korlátolt felelősségű társaság vagyonadó alapjának megállapításánál a társaság saját tőkéjéhez hozzá kell számítani a társaság tagjainak vagy azok hozzátartozóinak a vállalattal szemben fennálló követeléseit is, kivéve, ha a társasági tag vagy annak hozzátartozója e követelést az adókivetés évére beadott vagyonadó bevallásában bevallotta, illetőleg, ha a társaság tagja az 1. § (1) bekezdésének. 6. pontjában említett más jogi személy és ez a tartozásiként bevallott összeget az adóév vagyonadójának kivetésénél alapul vett mérlegében vagyonként beállította. A követelésnek a társaság saját tőkéjéhez hozzá számítását akkor is mellőzni kell, ha a hitelező részvényes vagy társasági tag külföldön lakó külföldi állampolgár vagy külföldön is székhellyel bíró jogi személy és ez után a követelése után a magyar vagyonadónak vagy társulati adónak megfelelő adót külföldön fizet.

IV. Fejezet

Adótételek

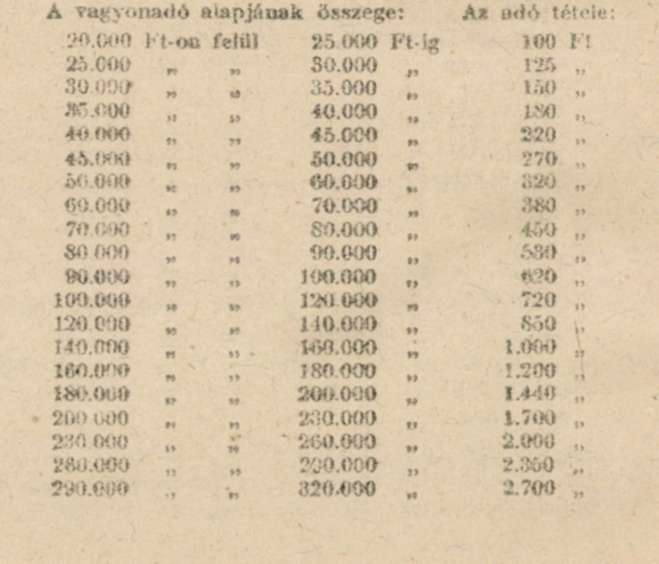

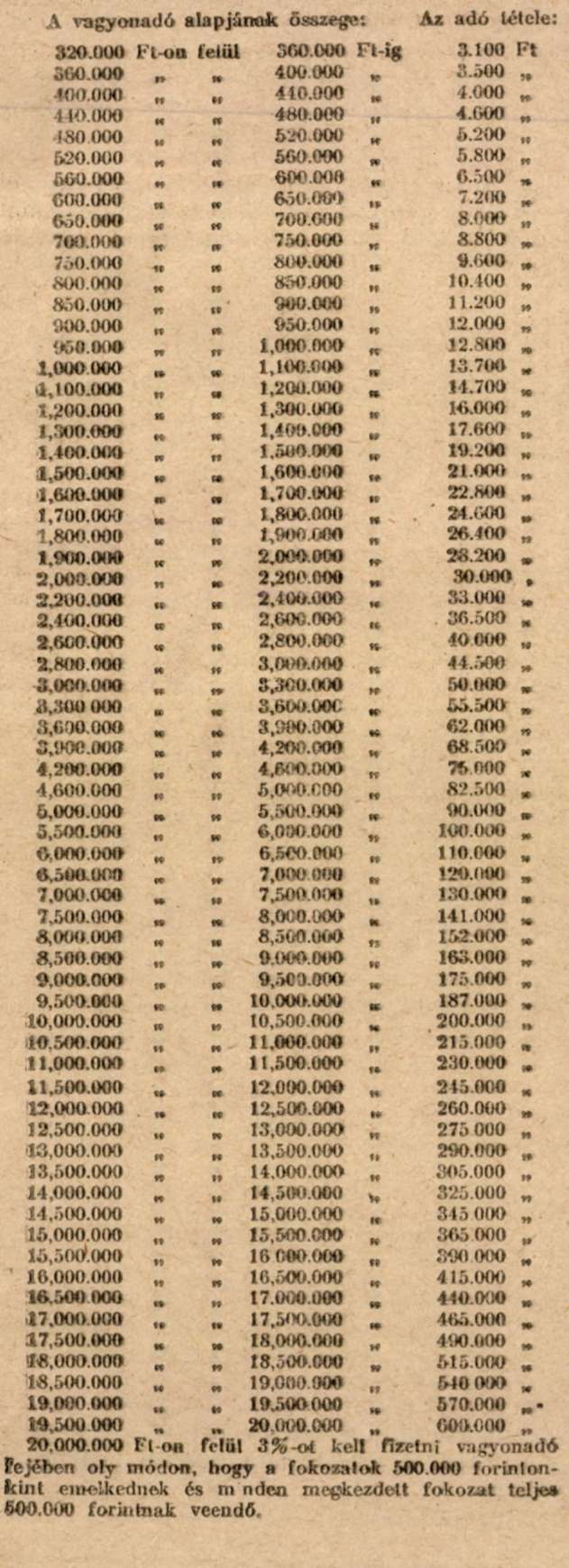

19. §

(1) A vagyonadó évi tételei az 1. § (1) bekezdésének 1-5. pontjában felsorolt adóalanyoknál a következők:

(2) Az alacsonyabb fokozat értékhatárát meghaladó vagyonérték után az adótöbblet nem lehet több, mint az értékhatárt meghaladó vagyonérték 3%-a, illetőleg 14,000.000 forintot meghaladó vagyonérték esetében az értékhatárt meghaladó vagyonérték 6%-a.

20. §

A vagyonadó kulcsa az 1. § (1) bekezdésének 6. pontjában említett adóalanyoknál:

ha az adóalap 500.000 forintot nem halad meg 6 ezrelék,

500.000 forinton felül 1,000.000 forintig

7 ezrelék,

1,000.000 forinton felül 5,000.000 forintig

8 ezrelék,

5,000.000 forinton felül 1 százalék.

II. CÍM

Eljárási szabályok

I. Fejezet

Kivetési eljárás

21. §

(1) Az 1. § (1) bekezdésének 1-5. pontjai alá tartozó azok az adóalanyok, akiknek az adóév első napján 20.000 Ft-ot meghaladó értékű tiszta vagyonuk volt, továbbá az 1. § (1) bekezdésének 6. pontjában említett adóalanyok - saját tőkéjük összegére tekintet nélkül - köteleseit a pénzügyminiszter által meghatározott időben bevallást adni.

(2) A bevallást rendszerint maga az adóalany tartozik kiállítani és benyújtani. A nem önjogú természetes személyek, valamint a jogi személyek ügyében a bevallást a törvényes képviselő adja, s ő látja el a képviseletet a további eljárás során is. Az a családtag, akinek vagyona nem számítható a családfő vagyonához (2. § (2) bekezdés), külön bevallást köteles adni.

(3) A bevallás adására kötelezett, a bevallás beadásának, valamint a törvényes rendelkezésekben megszabott egyéb kötelezettségeinek meghatalmazott által is eleget tehet, ennek eljárásáért azonban anyagilag felelős. Az illetékköteles meghatalmazást a bevalláshoz kell csatolni. A vagyon kezelésével vagy gondozásával megbízottat - külön meghatalmazás nélkül is - meghatalmazottnak kell tekinteni.

(4) Ha a bevallás beadására kötelezett a bevallási ívet kitölteni nem tudja, a községi (városi) közegek kötelesek a bevallási ív kiállításánál segédkezni, illetőleg a bevallást az adóalany által közölt adatok alapján kitölteni és ennek megtörténtét a bevallási íven hivatalból igazolni. Az adóalany ilyen esetekben is köteles a bevallási ívet aláírni, illetőleg kézjegyével ellátni.

22. §

(1) Az 1. § (1) bekezdésének 1-5. pontjai alá tartozó adóalany a vagyonadóra vonatkozó bevallását a lakóhelye szerint illetékes községi elöljáróságnál (városi adóhivatalnál) köteles benyújtani.

(2) Az 1. § (1) bekezdésének 6. pontjában említett adóalanyok adóbevallásukat a társulati adó kivetésére illetékes állami adóhivatalnál kötelesek benyújtani.

(3) A bevallások tartalmát és alakját, továbbá azok összegyűjtésének, ellenőrzésének és az állami adóhivatalhoz továbbításának módját és idejét a pénzügyminiszter szabályozza.

23. §

(1) Az 1. § (1) bekezdésének 1-5. pontjai alá tartozó adóalanyok vagyonadóját abban a községben (városban) kell kivetni, ahol az adóalany állandóan lakik vagy tartózkodik.

(2) Több lakóhely esetében az adókivetés helyének megjelölése az adóalanyt illeti meg, ha erre vonatkozó elhatárolását legkésőbb február hó végéig, illetőleg az 1947. évben a jelen rendelet kihirdetésének napját követő 30 nap alatt az illető községek előljáróságainak (városi adóhivataloknak) bejelenti; a bejelentés elmulasztása esetében az adókivetés helyét a pénzügyigazgatóság, illetőleg több pénzügyigazgatóság illetékessége esetében a pénzügyminiszter állapítja meg.

(3) Azokra a külföldön lakó magyar állampolgárokra, akiknek az ország területén sem lakóhelyük, sem tartózkodási helyük nincs, az adókivetés szempontjából itteni utolsó lakóhelyük, ennek hiányában pedig a vagyon fekvési helye az irányadó.

(4) A külföldön lakó külföldiek olt adóznak, ahol a vagyonadó alá eső ingatlan, ipari vagy kereskedelmi vállalat vagy telep fekszik vagy ahol a vagyonjog van.

(5) Az adóköteles jogi személyek igazgatóságuk, illetőleg törvényes képviseletük székhelyén adóznak.

(6) Vitás esetekben az adókivetés helyét a pénzügyminiszter állapítja meg.

24. §

(1) A pénzügyminiszter szabályozza, hogy a vagyonadó megállapítása szempontjából jelentőséggel bíró tények és adatok mikor és miként gyűjtessenek össze és bocsáttassanak az összeíró és adókivető közegek rendelkezésére.

(2) Az adóalanyok összeírását a községi elöljáróság (városi adóhivatal) köteles ellátni.

(3) Az összeírás idejét, módozatait, valamint az eljárásra vonatkozó szabályokat a pénzügyminiszter állapítja meg.

25. §

Ha a bevallásra kötelezett a megszabott határidőben nem ad bevallást, az állami adóhivatal köteles öt bevallásának rövid záros batáridő alatt beadására felhívni.

26. §

(1) Az állami adóhivatal a beérkezett bevallások és az egyél) módon megszerzett adatok álapján minden egyes adóalanyra kiszámítja az adó alapját, az adó összegét és az esetleges bírságot (29. §) Az adó kivetését fizetési meghagyás útján kell az adóalannyal közölni. Ha a megállapítás a bevallástól eltér, az eltérést a fizetési meghagyásban indokolni kell.

(2) Az állami adóhivatal az adók és az esetleges bírságok összegét lajstromba foglalja s mihelyt valamely község (város) lajstroma elkészült, a lajstromot a vonatkozó fizetési meghagyásokkal együtt az adóknak a községi adófőkönyben leendő előírása, a fizetési meghagyásoknak haladéktalan kézbesítése és a lajstromnak 15 napra közszemlére tétele végett a községi elöljáróságnak (városi adóhivatalnak) kiadja.

(3) A lajstrom közszemlére tételéről a község (város) lakosait a községben (városban) szokásos módon előzetesen azzal a figyelmeztetéssel kell értesíteni, hogy a lajstromot mindenki megtekintheti és a mások adójára vonatkozó írásbeli észrevételeit a lajstrom közszemlére tételének utolsó napját követő 15 napon belül az állami adóhivatalnál benyújthatja.

(4) A kellő időben benyújtott észrevételeket az állami adóhivatal felülvizsgálja s azok alapján a kivetett adót saját hatáskörében helyesbítheti és erről az adóalanyt új fizetési meghagyással értesíti.

II. Fejezet

Jogorvoslatok

27. §

(1) A kivetett, illetőleg a 26. § (4) bekezdése értelmében helyesbített vagyonadó jogossága és mértéke ellen fellebbezésnek van helye a pénzügyigazgatósághoz.

(2) A fellebbezést a Fizetési meghagyás kézbesítését közvetlenül követő naptól számított 15 nap alatt az állami adóhivatalnál kell benyújtani.

(3) A kellő időben beadott fellebbezésnek az első ízben történt kivetés esetében a vitatott ősszeg erejéig, a továbbiakban pedig annyiban van halasztó hatálya, hogy ilyenkor csak a megelőző évre kivetett adónak megfelelő összeget, illetőleg ha a bevallásban vagy a fellebbezésben előadottak változatlan elfogadása esetében kivethető adó ennél nagyobb, ezt az összeget kell a fellebbezés elbírálásáig megfizetni.

(4) A pénzügyigazgatóságot határozatának meghozatalában a fellebbezési kérelem nem korlátozza s ha annak tárgyalása során kitűnik, hogy az elsőfokú határozat bármilyen okból helytelen, a kivetett adót a meg nem támadott részében a önállóan megállapíthatja. Ugyanez áll a harmadfokon eljáró hatóság által feloldott és ennek következtében újabb másodfokú határozathozatalra utalt ügyekre is.

28. §

(1) A pénzügyigazgatóságnak a vagyonadó jogossága és mérve tárgyában hozott másodfokú határozata ellen a közigazgatási bírósághoz panasznak (1896: XXVI. tc.) van helye

(2) A panasznak halasztó hatálya nincs.

III. CÍM

Büntető rendelkezések

29. §

(1) Aki adóbevallását a megszabott határidőben be nem adja, a kivetés során megállapított adónak 10%-át ha pedig a bevallás beadására vagy a bevallás hiányának pótlására hozzá intézett felhívásnak a kitűzött határ-időn belül sem tesz eleget, a megállapított adónak 50%-át fizeti bírság fejében. A bírságot az állami adóhivatal az adóval egyszerre állapítja meg és vezeti be akivetési lajstromba.

(2) Ha az adóalany adójának elsőfokú meg-állapításáig mulasztásának vétlenségét igazolja, a bírság kivetését mellőzni kell.

(3) Ha a kivétett adó a jogorvoslati eljárás során változik, a bírságot is megfelelően helyesbíteni kell.

(41 Törölni kell a bírságot, ha az adóalany a mulasztás vétlenségét a jogorvoslati eljárás során igazolja,

30. §

(1) Adócsalást követ el, aki abból a célból, hogy vagyonadója kisebb összegben állapíthassék meg. mint amennyit a jelen rendelet rendelkezési szerint fizetnie:

1. valamely adóköteles adótárgyat adóbevallásából kihagy;

2. adóbevallásában vagy beadványában - ideértve a jogorvoslati beadványokat is -vagy a hatóság részéről hozzá intézett kérdésre adott válaszában valótlan nyilatkozatot lesz vagy az adé>k helyes megállapítására alkalmas és általa ismert ténykörülményt elhallgat

(2) Az adócsalás miatt kiszabható szabadságvesztés büntetésen felül mellékbüntetésként minden esetben kiszabandó pénzbüntetés a veszélyeztetett adó háromszorosától nyolcszorosáig terjedhet.

(3) Ha az adócsalás elkövetésénél a vállalat részéről a felügyelet vagy az ellenőrzés gyakorlására hivatott személyt akár szándékos, akár gondatlan mulasztás terheli, a felügyeletre vagy ellenőrzésre hivatott ez a személy, illetőleg a megbízó - amennyiben cselekménye súlyosabb bűntető rendelkezés alá nem esik - vétség miatt egy évig terjedhető fogházzal büntetendő.

(4) Ha az elmarasztalt a jelen §-ban meghatározott adócsalás miatt már büntetve volt és büntetésének kiállása óta öt év el nem telt, vagy ha a cselekmény az államkincstárt súlyosan megkárosította, a bíróság az elmarasztalt tulajdonában lévő annak a vagyonnak (vagyonrésznek) az elkobzását is elrendelheti, amellyel kapcsolatban a cselekményt elkövették.

(5) Az adócsalás miatt a hivatalvesztést és a politikai jogok gyakorlásának felfüggesztését is ki kell mondani. Ez a rendelkezés a büntettekről és vétségekről szóló 1878: V. tc 54. §-ában, valamint a büntetőtörvénykönyvek és bűnvádi eljárás kiegészítéséről és módosításáról szóló 1908 XXXVI. tc. 30. §-ában foglal-lakat nem érinti.

31. §

(1) Szabálytalanság miatt az adó háromszorosáig terjedhető pénzbírságnál büntetendő az az adóalany, aki jelen rendeletben vagy az annak alapján kiadott miniszteri rendeletekben megszabott kötelezettségét oly módon szegi meg, hogy az az adó megrövidítésére alkalmas, feltéve, hogy a cselekmény vagy mulasztás súlyosabb büntető rendelkezés - különösen a 30. § rendelkezése - alá nem esik és a cselekmény vagy mulasztás nem olyan, hogy az a 29. § alapján bírsággal lenne sújtható.

(2) A pénzbírságot, amely szabadságvesztésre át nem változtatható, elsőfokon az állami adóhivatal állapítja meg. Határozata ellen a pénzügyigazgatósághoz lehet fellebbezni, amely a fellebbezés felett- ha a pénzbírság a 10000 Ft-ot nem haladja meg - végérvényesen határoz. Ha azonban a pénzbírság a 10.000 Ft-ot meghaladja, a pénzügy-igazgatóság határozata ellen a pénzügyminiszterhez lehet fellebbezni.

32. §

Az 1. § (1) bekezdésének 6. pontjában említett adóalanyok terhére a jelen cím alapján megállapított pénzbüntetésért és pénzbírságért a vállalat igazgatóságának tagjait, korlátolt felelősségű társaságoknál annak ügyvezetőit egyetemleges fizetési kötelezettség terheli.

33. §

(1) Az a hatósági közeg, aki a fennálló jogszabályokban az adó kivetése és biztosítása céljából reá rótt kötelezettségeket mulasztás vagy cselekmény állal megsérti, 200 forintig terjedhető rendbírsággal büntetendő.

(2) A rendbírságot elsőfokon a pénzügyigazgatóság állapítja meg. A határozat ellen a pénzügyminiszterhez lehet fellebbezni.

34. §

A jelen cím alapján kiszabott pénzbüntetés, pénzbírság és rendbírság az államkincstárt illeti.

IV. CÍM

Vegyes rendelkezések

35. §

(1) A vagyonadó után semmiféle pótadót kivetni nem lehet

(2) A vagyonadó teljes egészében az államkincstárt illeti.

36. §

A vagyonadó könyvelésére, esedékességére, beszedésére, behajtására, biztosítására, a kivetési és behajtási jog elévülésére, valamint késedelmes fizetés esetében a késedelmi kamat (adópótlék) mérvére és felszámítására a közadók kezeléséről szóló törvényes rendelkezések az irányadók.

37. §

(1) Mindaddig, amig a vagyonadót az első évben ki nem vetik, az adóalany havonta adóelőleget fizetni és ebből a célból a jelen rendelet szerint fizetendő adónak egy hónapra eső részét kiszámítani köteles. A községi elöljáróság (városi adóhivatal) az adóalany részéről az adóelőleg kiszámítása céljából kért tájékoztatást megadni, illetőleg a kiszámításnál segédkezni köteles.

(2) Az adóelőleg havonta egy összegben a hónap 1. napján esedékes és a hónap 15. napjáig adópótlékmentesen fizethető.

38. §

A jelen rendelet az 1947. évi január hó 1. napján kezdődő érvénnyel kihirdetése napján lép hatályba; végrehajtásáról a pénzügyminiszter gondoskodik.

Budapest, 1947. évi február hó 5. napján.

Nagy Ferenc s. k.,

miniszterelnök