5680/1948. (V. 20.) Korm. rendelet

a jövedelemtöbbletadóról szóló 2500/1947. ME rendelet és az ennek kiegészítéséről és módosításáról szóló 5410/1947. ME rendelet, valamint a vagyonadóról szóló 2440/1947. ME rendelet egyes rendelkezéseinek módosítása és kiegészítése tárgyában

A magyar köztársaság kormánya az 1946. XVI. tc. 1. §-ában foglalt és legutóbb az 1948. XXIV. tc.-kel meghosszabbított felhatalmazás alapján a következőket rendeli:

1. § A jövedelemtöbbletadóról szóló 2500/1947. rendelet s az ennek kiegészítéséről és módosításáról szóló 5410/1947. ME rendelet (Magyar Közlöny 48. és 98. szám; továbbiakban: JR.) 1. §-a (1) bekezdésének 6. pontjában foglalt az a rendelkezés, amely a jövedelemtöbbletadó fizetési kötelezettséget a havi 1.000 forintot meghaladó összegű tiszta jövedelem után állapítja meg, olyképpen módosul, hogy az. adófizetési kötelezettség a havi 1.500 forintot meghaladó összegű tiszta jövedelemnél áll be.

2. § A JR. 1. §-ának eddigi (2) és (3) bekezdése (3) és (4) bekezdéssé alakul s új (2) bekezdésként a következő rendelkezést kell felvenni:

"(2) Annál az adóalanynál, akinek háztartásához általa eltartott kiskorú gyermek is tartozik, az adófizetési kötelezettség két gyermek esetében a havi 1.600 forintot, három gyermek esetében a havi 1.800 fofintot meghaladó összegű tiszta, jövedelemnél áll be. Ha az eltartott kiskorú gyermekek száma a hármat meghaladja, az adómentesen kezelendő tiszta jövedelem összegét minden további gyermek után 100-100 forinttal kell növelni. Ha az adóalany igazolja, hogy a nagykorú életkort már elért gyermek főiskolai tanulmányokat folytat, a jelen bekezdés rendelkezéseit a háztartásában élő eltartott, nagykorú gyermek 24. életévének betöltéséig kell alkalmazni."

3. § (1) A JR. 3. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A tiszta jövedelem összegének megállapításánál az 1. § (1) bekezdésének 1-6. pontjaiban felsorolt egyes jövedelemforrásoknak az adóévet megelőző teljes naptári évben elért nyersbevételéből kell kiindulni."

(2) A JR. 3.-ának (2) bekezdésében foglalt rendelkezés hatályát veszti, s ennek következtében a § további (3)-(8) bekezdései (2)-(7) bekezdéssé alakulnak.

(3) A JR. 3. §-ának (2) bekezdéssé alakuló (3) bekezdése helyébe a következő rendelkezés lép:

"(2) A nyersbevételt nemcsak a készpénzbevétel alkotja, hanem a váltóval, csekkel, áruval vagy munkateljesítménnyel, raktár- vagy árujegy átruházásával, vagy bármi más módon történt szolgáltatás, kereskedőknél és iparosoknál - ide nem értve az ügynököket és alkuszokat - a követelés is."

(4) A JR. 3. §-ának (3) bekezdéssé alakuló (4) bekezdése helyébe a következő rendelkezés lép:

"(3) A jövedelmet jövedelemforrásonként külön-külön kell megállapítani. Az egyes jövedelemforrásából eredő tiszta jövedelem alatt az egyes jövedelemforrásoknak az adóévet megelőző teljes naptári évre eső nyersbevételéből az ugyanarra az időszakra eső termelési és kezelési költségek levonása után mutatkozó jövedelmei kell érteni."

(5) A JR. 3. §-ának (7) bekezdéssé alakuló (8) bekezdése helyébe a következő rendelkezés lép:

"(7) Az előző bekezdés szerint mutatkozó adóköteles tiszta jövedelmet tizenkét egyenlő részre kell elosztani: az ily módon megállapított havi jövedelem az az adóalap, mely után az adóalany - feltéve, hogy annak összege az 1. § (1) bekezdésének ti. pontjában, illetőleg (2) bekezdésében meghatározott tiszta jövedelmet meghaladja jövedelemtöbbletadót fizetni köteles."

4. § A JR. 4. §-ának (2) és (3) bekezdéseiben foglalt rendelkezések hatályukat vesztik s ennek következtében a jelenlegi (1) bekezdés számozása megszűnik.

5. § A JR. 5. §-a (1) bekezdésének bevezető részében "az adófizetési időszakot megelőző félévben" szövegrész - a 3. § (1) bekezdésének módosítása következtében - "az adóévet megelőző naptári évben" szövegrészre módosul.

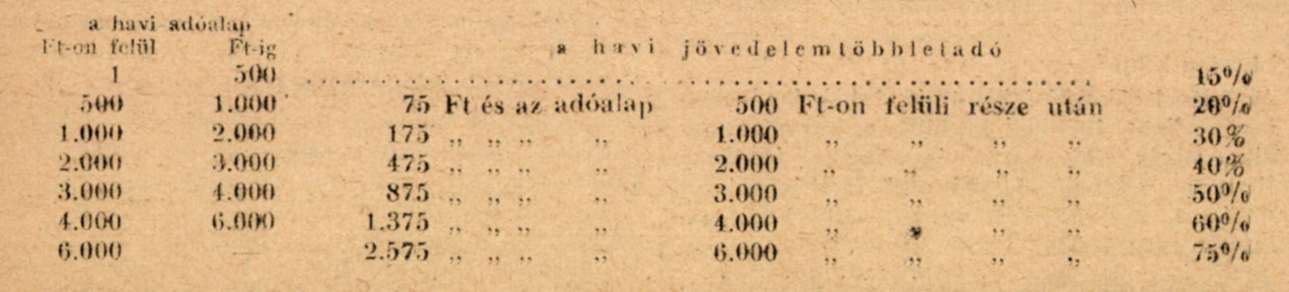

6. § (1) A JR. 9. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A havi tiszta jövedelemnek az 1. § (1), illetőleg (2) bekezdése alapján adófizetési kötelezettség alá eső része (3. § (7) bekezdése) után a havi jövedelemtöbbletadót a következő táblázat szerint kell kiszámítani:

"

(2) A JR. 9. §-ának (2) bekezdéseként a következő új szöveget kell beiktatni:

"(2) Ha az adóalany háztartásához, csak egy családtag tartozik, az (1) bekezdés szerint kiszámított jövedelemtöbbletadót 10%-kal, ha pedig az adóalany háztartásához egy családtag sem tartozik - amennyiben 30 éves elmúlt és házasságot nem kötött -20%-kal magasabb összegben kell megállapítani."

(3) A JR. 9. §-ának eddigi (2) bekezdése helyébe (3) bekezdésként a következő rendelkezés lép:

"(3) Az (1) bekezdésben foglalt adókulcsok helyett amennyiben a havi adóalap 1000 forinton felül van - a jövedelemtöbblet összegére tekintet nélkül - 25% jövedelemtöbbletadól kell kivetni az adóévei megelőző év végén készült mérleggel kapcsolatos leltárban felvett, az ingatlanok (telkek, épületek) értékével csökkentett cselekvő vagyon összegének évenkint 10%-át meg nem haladó jövedelemtöbblet után. feltéve, hogy az adóalany ezt a többletet üzemi (üzleti, gazdasági) beruházásként vagy üzemi (üzleti, gazdasági) forgóvagyon növelés céljából teljes egészében az üzemben (üzletben, gazdaságban) hagyta. Ezt a rendelkezést azonban csak annál az adóalanynál lehel alkalmazni, aki szabályszerűen vezetett üzleti könyvei alapján az éves adózási időszak kezdő és záró időpontjának megfelelően elkészített leltárul. valamint ezeknek a leltáraknak az összehasonlító kimutatását az adóbevallás beadására meghatározott időpontban az állami adóhivatalhoz benyújtotta. A (2) bekezdés esetében alkalmazandó felemelt adót a jelen bekezdés alapján megállapítható jövedelemtöbbletadó után is ki kell vetni."

(4) A JR. 9. §-át a következő új bekezdéssel kell kiegészíteni:

"(4) Az előző (3) bekezdésben meghatározott 25%-os adókulcsot kell alkalmazni - amennyiben a havi adóalap 1000 forinton felül van - a feltalálók jövedelemtöbbletadójának megállapításánál a feltalálóknak minden olyan jövedelmére, amely őket gyártásra alkalmas szabadalmi tárgyak (modellek) értékesítésével kapcsolatban bármilyen címen illeti meg."

7. § Az 1. és 3. §-okban foglalt módosítások következtében a JR. 10. §-ának (1) bekezdésében a 3. § (2) bekezdésére utalás mint felesleges elhagyandó s a bekezdésnek "összesen 1000 forintot" szövegrésze "összesen 1500 forintot" szövegrészre módosul."

8. § A JR. 15. §-a helyébe a következő rendelkezés lép:

"(1) A kivetett, illetőleg a 14. § (4) bekezdése értelmében helyesbített jövedelem többletadó jogossága és mértéke ellen az adófelszólamlási bizottsághoz van fellebbezésnek helye. A fellebbezési a fizetési meghagyás kézbesítését közvetlenül követő naptól számított 15 nap alatt az. állami adóhivatalnál kell benyújtani.

(2) A kellő időben beadott fellebbezésnek az első ízben történt kivetés esetében a vitatott összeg erejéig, a továbbiakban pedig annyiban van halasztó hatálya, hogy ilyen esetben csak a megelőző évre kivetett adónak megfelelő összeget, illetőleg ha a bevallásban vagy a fellebbezésben foglaltak változatlan elfogadása a esetében kivethető adó ennél nagyobb, ezt az összeget kell a fellebbezés elbírálásáig megfizetni.

(3) Az adófelszólamlási bizottság három év tartamára alakul. Minden állami adóhivatali kerületre külön adófelszólamlási bizottságot kell alakítani. Ha valamely állami adóhivatali kerülethez város is tartozik, a város területére önálló adófelszólamlási bizottság, sőt törvényhatósági joggal felruházott városok területére nézve több adófelszólamlási bizottság is alakítható. Ha valamely városban több adófelszólamlási bizottságot alakítanak, az egyes adófelszólamlási bizottságok illetékességi körét is meg kell határozni.

(4) Az adófelszólamlási bizottság elnökből, továbbá hat rendes és hat póttagból áll. Elnököt, továbbá két rendes és két póttagot a pénzügyminiszter nevez ki, egy rendes és egy póttagot a Szakszervezeti Tanács, egy kereskedő és egy iparos rendes tagot, illetőleg egy kereskedő és egy iparos póttagot az illetékes érdekképviseleti szerv (szabadszervezet), végül egy rendes és egy póttagot az illetékes körzeti földmívelésügyi tanács küld ki.

(5) Az adófelszólamlási bizottság tagjává (póttagjává) kinevezhető, illetőleg kiküldhető minden magyar állampolgár, aki polgári és politikai jogainak birtokában van, nyereségvágyból elkövetett bűntettért vagy vétségért, adócsalásért, vagy jövedéki kihágásért büntetve nem volt.

(6) Az adófelszólamlási bizottság előadója szavazati jog nélkül a pénzügy igazgatóság kiküldötte, A tárgyaláson a pénzügyminiszter vagy a pénzügyigazgatóság kiküldötte is részt vehet, a kiküldöttnek azonban szavazati joga nincs. Az adófelszólamlási bizottság elnöke és tagjai működésük megkezdése előtt ünnepélyes fogadalmai lesznek. Az ünnepélyes fogadalom szövege a következő : "Én, N. N. becsületemre fogadom, hogy megbízatásommal járó feladatok teljesítésében lelkiismeretesen és részrehajlás nélkül a törvények és törvényes rendelkezések értelmében fogok eljárni és az annak során az adóalany viszonyairól tudomásomra jutott adatokat szigorúan titokban fogom tartani."

(7) Az adófelszólamlást bizottság határozatát szótöbbséggel hozza. Az elnököl mindenkor megilleti a szavazás joga.

(8) Az adófelszólamlási bizottsági tagok díjazására és a bizottság ügyrendjére, illetőleg általában a bizottságok működésére vonatkozólag a közadók kezeléséről szóló 600/1927. PM hivatalos összeállítás 107-108. §-ában foglalt rendelkezéseket kell értelemszerűen alkalmazni.

(9) Az adófelszólamlási bizottság határozatának meghozatalánál nincs a fellebbezésben megjelölt határokhoz kötve, hanem ha tárgyalásai közben előbb nem ismert adatok merülnek fel, ezeknek mérlegelésével az adóalany terhére magasabb jövedelemtöbbletadót is megállapíthat.

(10) Ha az adófelszólamlási bizottság úgy találja, hogy valamely adóalany fellebbezéssel meg nem támadott jövedelemtöbbletadó alapja az adóalany valószínű jövedelménél kisebb, illetőleg kereseti viszonyainak, életmódjának és teherbiróképességének nem felel meg, a jövedelemtöbbletadót a tényleges jövedelemnek megfelelően felemelheti."

9. § A JR. 16. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az adófelszólamlási bizottságnak a jövedelemtöbbletadó jogossága és mérve tárgyában hozott másodfokú határozata ellen minden esetben mind az adóalany, mind az adófelszámolási bizottság előadója a közigazgatási bírósághoz panasszal élhet."

10. § (1) A JR. 24. §-ának (1) és (2) bekezdését a JR. 14. §-ába (5) és (6) bekezdésként ál kell vinni. Ugyanakkor az (1) bekezdésben foglalt "Mindaddig, amíg a jövedelemtöbbletadói az 1947. év első félében ki nem vetik" szövegrész "Mindaddig, amíg a jövedelemtöbbletadót az adókötelezettség első évében az adóalany terhére ki nem vetik" szövegre módosul.

(2) A JR. 24. §-ának a 14. §-ba átvitt rendelkezése helyébe a következő rendelkezés lép:

"(1) Ha az adóalany anyagi helyzete - tőle függetlenül bekövetkezett rendkívüli körülmények folytán tartósan oly módon változott, hogy jövedelemtöbbletadó tartozását még részletekben sem képes megfizetni, s tartozásának behajlása megélhetését létalapjában támadná meg, a kivetett jövedelemtöbbletadó részben vagy egészben elengedhető.

(2) Az adóelengedésre irányuló kérelmet az állami adóhivatalnál lehet előterjeszteni.

(3) A kivetett jövedelemtöbbletadónak az adóelengedési kérelem előterjesztésekor már kiegyenlített része el nem engedhető.

(4) Az adóelengedés kérdésében, amennyiben az elengedni kért tartozás összege az. 5000 forintot meg nem haladja, a pénzügyigazgatóság, az ezt meghaladó összegek elengedésének kérdésében a pénzügyminiszter határoz.

(5) A pénzügyigazgatóságnak az. adóelengedés kérdésében hozott határozata ellen a pénzügyminiszterhez van fellebbezésnek helye. A fellebbezést a pénzügyigazgatóság határozatának kézbesítését közvetlenül követei naptól számított 15 nap alatt kell benyújtani.

11. § A vagyonadóról szóló 2410/1947. ME rendelet (Magvar Közlöny 18. szám; továbbiakban VB.) 6. §-a (3) bekezdésének 3. pontjában foglalt rendelkezés helyébe a következő rendelkezés lép:

"3. azokat az életjáradékokat, amelyeket az adó alany az általa átengedett ingatlan vagyonért vagy az ingatlan haszonélvezője az őt megillető haszonélvezetről lemondás fejében akár biztosító intézettől akár mástól kap. Ilyen esetekben az életjáradékot az alábbiak szerint kell értékelni:

a) Örökké tartó vagy olyan szolgáltatást, amelyet bizonytalan időre alakult testület, intézet vagy társaság fennállásának tartama alatt kell teljesíteni, a szolgáltatás egy évi összegének húszszorosával kel számítani.

b) Meghatározott időre kikötött szolgáltatásnál a szolgáltatás egész tartamára eső szolgáltatások összegét kell értékül venni, amely azonban az évi Szolgáltatás húszszorosát, illetőleg, ha a szolgáltatás a jogosult halálával megszűnik, a d) pontban megállapított szorzókkal kiszámított többszöröst meg nem haladhatja.

c) Bizonytalan időre terjedő szolgáltatásnál az egy évi szolgáltatás ötszörös összegéi kell venni.

d) Ha az ismétlődő szolgáltatás valamely személy életének, házasságának vagy özvegységének idejére terjed, annak értékét az illető személy életkorához képest úgy kell megállapítani, hogy ha az adóév első napján az illető személy

25 évesnél fiatalabb, az évi szolgáltatás 20-szorosa,

25-34 éves, az évi szolgáltatás 18-szorosa,

35-44 éves, az évi szolgáltatás 16-szorosa,

45-49 éves, az évi szolgáltatás 15-szöröse,

50-54 éves, az évi szolgáltatás 14-szerese,

55-59 éves, az évi szolgáltatás 12-szerese,

60-64 éves, az évi szolgáltatás 10-szerese,

65-69 éves, az évi szolgáltatás 8-szorosa,

70-74 éves, az évi szolgáltatás 6-szorosa,

75-79 éves, az évi szolgáltatás 5-szöröse,

80 évesnél vagy ennél idősebb, az évi szolgáltatás 3-szorosa."

12. § (1) A VR. 10. §-ának (1) bekezdését a következő szöveggel kell kiegészíteni:

"A jogszabállyal állami tulajdonba vett vagyon (vagyonrész) értékét 1 forint nyilvántartási értékkel kell számításba venni. Amennyiben az ilyen vagyon (vagyonrész) kártalanítása egészen vagy részben megtörtént, a vagyonadói pótlólag helyesbíteni kell."

(2) A VR. 10. §-ának (3) bekezdését a következő mondattal kell kiegészítenie

"Ingatlan vagyonért vagy ingatlan haszonélvezetéről való lemondásért fizetett járadék tőkeértéke fejében levonható teher összegéi a 6. § (3) bekezdésének 3. pontjában foglalt rendelkezések szerint kell megállapítani."

13. § A VR. 17. §-ának (1) bekezdését a következő ponttal kell kiegészíteni:

(A saját tőkéből le kell vonni:)

"4. azt a különbözetet, amely a jogszabállyal állami tulajdonba vett vagyonnak (vagyonrésznek) a vagyonadó kivetésének alapjául szolgáló mérlegben feltüntetett értéke és 1 forint nyilvántartási érték között mutatkozik. Amennyiben az. ilyen vagyon (vagyonrész) kártalanítása egészen vagy részben megtörtént, a vagyonadót pótlólag helyesbíteni kell."

14. § A VR. 26. §-át a következő új (7)-(10) bekezdésekkel kell kiegészíteni:

"(7) A pénzügyminiszter akár általánosan, akár csak az adóalanyok egyes csoportjára elrendelheti, hogy a jogerősen megállapított vagyonadó alapok -új kivetés mellőzésével - a következő adóévre változatlanul fenntartassanak. Ezek az adóalanyok az adóbevallás kötelezettsége alól is felmentetnek. Ez a felhatalmazás azonban nem alkalmazható azokra az adóalanyokra, akiknek vagyonadó alapja az 500.000 forintot meghaladja.

(8) Az az adóalany, akinek adóalapja a pénzügyminiszter rendelete értelmében változatlanul fenntartandó, szabályszerű adóbevallás csatolása mellett január hó végéig adóalapjának újabb megállapítását kérheti, ha az előző évi adóalapot vagyoni viszonyaihoz képest soknak tartja.

(9) Az olyan adóalany, akinek vagyonadó alapja új kivetés mellőzésével a következő évre egyébként változatlanul fenntartandó (rögzítendő) lenne, felszólítás nélkül is köteles az adóév február havának végéig szabályszerű bevallási adni abban az esetben, ha vagyonadó alapja valamely évben az 500.000 forintot túlhaladja, avagy ha ezt az összeget nem haladja túl. de az adóalap a különben változatlanul fenntartandó adóalappal szemben annak megállapítása óla legalább 25%-kal emelkedett.

(10) Az állami adóhivatalnak jogában áll azokat az adóalanyokat, akiknek adóalapja a pénzügyminiszter rendelete értelmében a következő évre változatlanul fenntartandó lenne, legkésőbb március hó végéig szabályszerű adóbevallás beadására felszólítani és ennek alapján az adóalapjukat újból megállapítani, ha a rendelkezésre álló adatok szerint vagyonuk legalább 25%-kal emelkedett."

15. § (1) A VR. 37. §-ának (1) és (2) bekezdését a VR. 26. §-ába (5) és (6) bekezdésként át kell vinni. Ugyanakkor az (1) bekezdésben foglalt "Mindaddig, amíg a vagyonadót az első évben ki nem vetik" szövegrész "Mindaddig, amíg, a vagyonadót az adókötelezettség első évében az adóalany terhére ki nem vetik" szövegre módosul.

(2) A VR. 37. §-ának a 26. §-ba átvitt rendelkezése helyébe a következő rendelkezés lép:

"(1) Ha az adóalany anyagi helyzete tőle függetlenül bekövetkezett rendkívüli körülmények folytán - tartósan oly módon változott, hogy vagyonadótartozását még részletekben sem képes megfizetni, s tartozásának behajtása megélhetését létalapjában támadná meg, a kivéteti vagyonadó részben vagy egészben elengedhető.

(2) Az adóelengedésre irányuló kérelmet az állami adóhivatalnál lehet előterjeszteni.

(3) A kivetett vagyonadónak az. adóelengedési kérelem előterjesztésékor már kiegyenlített része el nem engedhető.

(4) Az adóelengedés kérdésében, amennyiben az elengedni kért tartozás összege az 5000 forintot meg nem haladja, a pénzügyigazgatóság, az ezt meghaladó összegek elengedésének kérdésében a pénzügyminiszter határoz.

(5) A pénzügyigazgatóságnak az adóelengedés kérdésében hozott határozata ellen a pénzügyminiszterhez van fellebbezésnek helye. A fellebbezést a pénzügy-igazgatóság határozatának kézbesítését közvetlenül követő naptól számított 15 nap alatt kell benyújtani."

16. § (1) A jelen rendelet kihirdetése napján lép hatályba; rendelkezéseit visszahatólag 1948. évi január hó 1. napjától kell alkalmazni.

(2) A jelen rendelet végrehajtásáról a pénzügyminiszter gondoskodik.

Budapest, 1948. évi május hó 7-én.

Dinnyés Lajos s. k.,

miniszterelnök