17/1955. (X. 5.) PM rendelet

a kisajátítással kapcsolatos kártalanításról

A Népköztársaság Elnöki Tanácsának a kisajátításról szóló 1955. évi 23. törvényerejű rendelete 23. §-ának (5) bekezdésében foglalt felhatalmazása alapján - az igazságügyminiszterrel, a földművelésügyi miniszterrel és a város- és községgazdálkodási miniszterrel egyetértésben - a kisajátítással kapcsolatos kártalanítást az alábbiakban szabályozom:

Általános rendelkezések

1. § (1) A kisajátított ingatlanért kártalanítás jár. A kártalanítás történhetik csereingatlannal, készpénzzel vagy mindkettővel. A kisajátítást szenvedő amiatt, hogy kártalanítása készpénzzel vagy csereingatlannal, illetve részben ingatlannal, részben készpénzzel történik, kifogással nem élhet. (1955. évi 23. törvényerejű rendelet 11. §-a.)

(2) A kártalanítás alapja:

a) mezőgazdasági ingatlanoknál a kataszteri tiszta jövedelem,

b) házhelyeknél a terület nagysága,

c) lakó- és gazdasági épületeknél a műszaki érték.

(3) Ha a kártalanítás csereingatlannal történik, a csereingatlan értékét is a (2) bekezdésben felsorolt kártalanítási alapok figyelembevételével kell megállapítani.

2. § (1) Kisajátított ingatlanért elsősorban csereingatlant kell kártalanításul adni. Csereingatlanként az állami tartalékföldeket, állami tulajdonban lévő házhelyeket, illetve lakóépületeket kell felhasználni.

(2) Mezőgazdasági ingatlan kisajátítása esetében csereingatlannal történő kártalanítás céljára elsősorban a kishaszonbérlet útján nem hasznosított állami tartalékföldeket kell felhasználni. Amennyiben ilyen ingatlan rendelkezésre nem áll, kishaszonbérlet útján hasznosított állami tartalék-földet is lehet kártalanításként adni. Ebben az esetben a kártalanításként adott mezőgazdasági ingatlan kishaszonbérletét a járási (városi, fővárosi, illetőleg megyei jogú városi kerületi) tanács végrehajtóbizottsága mezőgazdasági osztályának (csoportjának) a gazdasági év végével fel kell mondania. A kishaszonbérlőnek a beruházásokból eredő tényleges kárát a kisajátító köteles megtéríteni. Az elmaradt hasznot megtéríteni nem lehet.

(3) Ha a kártalanítás céljára felajánlott csereingatlan nagyobb értékű a kisajátított ingatlannál, az értékkülönbözet megfizetésére a kisajátítást szenvedő dolgozó kérelmére a megyei (fővárosi, megyei jogú városi) tanács végrehajtóbizottsága igazgatási osztálya - házhely, illetve lakóház kisajátítása esetében a város- és községgazdálkodási szakigazgatási szervvel egyetértésben - legfeljebb két évig - a 4. § (3) bekezdésében foglaltak esetében pedig legfeljebb három évig - terjedhető részletfizetési kedvezményt engedélyezhet évi 5 százalékos kamatfizetés mellett. Az egyes részletek havonta esedékesek és azok összege havonta 100 Ft-nál kevesebb nem lehet. Egy részlet befizetésének elmaradása esetén a kedvezmény megszűnik, a fennmaradó értékkülönbözet teljes egészében esedékessé válik és azt közadók módjára kell behajtani.

(4) A részletfizetési kedvezmény engedélyezéséről az értékkülönbözet nyilvántartásbavétele és a törlesztő - szolgálat előjegyzése végett a megyei (fővárosi, megyei jogú városi) tanács végrehajtó-bizottságának titkárságát (gazdasági csoport) is értesíteni kell.

(5) Az értékkülönbözetet a megyei (fővárosi, megyei jogú városi) tanács végrehajtóbizottsága költségvetési főfolyószámlájára kell befizetni és a "Tanács és végrehajtóbizottság" cím megfelelő bevételi rovatán kell elszámolni.

(6) A megyei (fővárosi, megyei jogú városi) tanács végrehajtóbizottságának titkársága (gazdasági csoport) minden egyes részletfizetési kedvezményben részesült személyről külön nyilvántartást vezet. Az esedékes részlet befizetésének elmaradása esetében a tartozás behajtása végett értesíti a kisajátítást szenvedő lakóhelye szerint a behajtásra illetékes tanács végrehajtóbizottságának pénzügyi osztályát.

(7) A (3) bekezdés szerint mutatkozó értékkülönbözet és járuléka erejéig a kártalanításul adott ingatlanra az állam javára jelzálogjogot kell bekebelezni. E célból a megyei (fővárosi, megyei jogú városi) tanács végrehajtóbizottságának igazgatási osztálya keresi meg az illetékes járásbíróságot, mint telekkönyvi hatóságot. Az értékkülönbözet és kamatának kiegyenlítése után a jelzálogjog törlésének bekebelezése iránt ugyancsak a megyei (fővárosi, megyei jogú városi) tanács végrehajtóbizottságának igazgatási osztálya intézkedik.

(8) Ha a kisajátított ingatlan értéke nagyobb a kártalanításul felajánlott csereingatlan értékénél, a kisajátító a különbözetet a kisajátítást szenvedő dolgozónak készpénzben köteles megfizetni.

3. § (1) Ha a kisajátítást szenvedőt csereingatlannal kártalanítani nem lehet, akkor készpénzzel történő kártalanításnak van helye.

(2) A készpénzzel történő kártalanítást a kisajátítást szenvedő részére egy összegben kell kifizetni.

(3) Ha a kártalanítás készpénzben történik, annak kiutalása előtt a kisajátítást szenvedő a lakóhelye és az ingatlan fekvése szerint illetékes járási (városi, fővárosi, illetőleg megyei jogú városi kerületi) tanács végrehajtóbizottságának pénzügyi osztálya, illetőleg - ha a kisajátítást szenvedőnek szőlőművelés alatt álló ingatlana van - a lakóhely, az ingatlan fekvése, vagy a bor tárolási helye szerint illetékes pénzügyőri szakasz által kiállított adóigazolással a megyei (fővárosi, megyei jogú városi) tanács végrehajtóbizottsága igazgatási osztálya előtt igazolni köteles, hogy köztartozása nincs. Hátralék vagy tartozás esetében a folyósításra kerülő összegből elsősorban ezekkel kell kiegyenlíteni és csak a fennmaradó összeget lehet a mindenkor érvényes rendelkezéseknek megfelelő módon a kisajátítást szenvedő részére kiutalni.

(4) Az adóigazolás kiállításakor a juttatott ingatlanok megváltási árának kiszámításánál

mezőgazdasági ingatlanoknál kataszteri koronánként 40 Ft-ot,

házhelyeknél négyszögölenként községekben 2 Ft-ot,

városokban és a fővárossal 1950. január elsejével egyesített volt városokban és községekben 4 Ft-ot,

a főváros egyéb területén pedig 6 Ft-ot,

lakóépületeknél a 44/1953. (IX. 1.) MT rendelet alapján megállapított árat kell alapul venni.

(5) Ha a kisajátítást szenvedő olyan juttatott akinél a behajtási eljárás a megváltási árelőleg erejéig a vonatkozó jogszabályok értelmében fel van függesztve, akkor az adóigazolásban ezt a körülményt is fel kell tüntetni. Ebben az esetben az adóigazolásban utalni kell arra, hogy a kártalanítási összegből elsősorban az egyéb köztartozást, ezt követőleg a megváltási árelőleg hátralékot kell kiegyenlíteni. A felfüggesztett megváltási árelőleg hátraléknak megfelelő összeget az illetékes járási (városi, fővárosi illetőleg megyei jogú városi kerületi) tanács végrehajtóbizottsága közigazgatási letéti számlájára kell átutalni. A kisajátítást szenvedő részére csak az ezután fennmaradó kártalanítási összeget lehet kifizetni. A letéti számlára átutalt összeget csak a Pénzügyminisztérium rendelkezésére lehet kiutalni.

(6) A termelőszövetkezeti (termelőszövetkezeti csoport) tagoknál fel kell tüntetni az adóigazolásban, hogy a megváltási árelőlegből mennyi esik a bevitt ingatlanokra és mennyi a be nem vittekre. A megváltási árelőleg behajtását csak a termelőszövetkezetbe (termelőszövetkezeti csoportba) bevitt ingatlanok után kell felfüggesztettnek tekinteni.

(7) A megyei tanács végrehajtóbizottságának igazgatási osztálya által hozott kisajátítást megállapító határozatban részletesen (tartozásonként) fel kell tüntetni, hogy kisajátító a kártalanítási összegből milyen összeget és hová köteles átutalni a kisajátítást szenvedő tartozásainak és hátralékának kiegyenlítésére és mennyi az az összeg, amely a kisajátítást szenvedő részére kifizetésre kerül.

(8) Ha a kisajátítást szenvedőt megillető készpénzkártalanítás összegét az 56/1955. (VIII. 31.) MT rendelet 20. § (2) bekezdésében foglaltak értelmében bírói letétbe kell helyezni, ebben az esetben a letétbehelyezés napjától számított egy év elteltével a bíróságnak a letéti összeget a 103.600-70. számú, "P. M.: Egyéb állami bevételek, bevételi számla, Bp." elnevezésű csekkszámlára kell átutalnia.

4. § (1) A kisajátított lakóház (lakás) helyett a kisajátító - a fennálló rendelkezéseknek megfelelően - új lakóházat (lakást) köteles építeni.

(2) A kisajátított lakóház (lakás) helyett a kisajátító által újonnan épített lakóház (lakás), ha annak értéke megegyezik a kisajátított ház értékével, a kisajátítást szenvedő dolgozó részére kártalanításul adható.

(3) Fia a kisajátított lakóház (lakás) helyett a kisajátító által újonnan épített lakóház (lakás) értéke nagyobb, mint a kisajátított ház (lakás) értéke, a kisajátítást szenvedő dolgozónak lehetőséget kell adni arra, hogy a mutatkozó értékkülönbözetet legfeljebb három évig terjedhető egyenlő részletekben, évi 5 százalékos kamat felszámítása mellett fizethesse meg. Az értékkülönbözet megfizetésére és kezelésére a 2. § (3) - (7) bekezdésében foglalt rendelkezések az irányadók.

(4) Lakóház (lakás) kisajátítása esetében a kisajátítást szenvedő részére más csereingatlant (lakóházat) is lehet kártalanításul adni. Ha ez nem beköltözhető, részére megfelelő lakást kell biztosítani.

(5) Ha csereingatlan nem áll rendelkezésre és a kisajátított lakóház (lakás) helyett a kisajátító által újonnan épített lakóház (lakás) sem adható kártalanításul, a kisajátítást szenvedőnek megfelelő lakást kell biztosítani és részére a kisajátított ingatlan értékének megfelelő készpénzkártalanítást kell fizetni. Ez esetben, valamint az előző bekezdésben említett esetben a kisajátított lakóház (lakás) helyett a kisajátító által újonnan épített lakóházzal ((lakással) a községi (városi, fővárosi, illetőleg megyei jogú városi kerületi) tanács végrehajtóbizottságának város- és községgazdálkodási szerve rendelkezik.

(6) A kisajátított lakóház helyett a kisajátító által újonnan épített házba beköltöztetett bérlő a régi lakásának bérénél magasabb bér fizetésére nem kötelezhető.

(7) A kisajátított ingatlanban lakó bérlők elhelyezésére az 56/1955. (VIII. 31.) MT rendelet 23. §-ában foglalt rendelkezések az irányadók.

Kártalanítás mezőgazdasági ingatlanok kisajátítása esetében

5. § A kisajátított ingatlan mezőgazdasági jellegéhek elbírálásánál a gazdalajstromban nyilvántartott művelési ág az irányadó.

6. § Csereingatlannal történő kártalanítás esetében a kisajátítást szenvedők kártalanítására a földrendezési és tagosítási eljárásban alkalmazott szabályok az irányadók.

7. § (1) Kisajátítást szenvedő dolgozó részére - ha csereingatlan nem áll rendelkezésre - kártalanításul a kisajátított ingatlan kataszteri tiszta jövedelme 200-szoros szorzatának megfelelő forintösszeget kell adni. Ha azonban az így kiszámított összeg az ingatlan helyi forgalmi értékét meghaladja, ez esetben a forgalmi értéket kell kártalanításul megállapítani.

(2) Juttatott mezőgazdasági ingatlan kisajátításakor a kisajátítást szenvedő részére az (1) bekezdésben meghatározott forintösszeget kell kártalanításul kifizetni. A kártalanítási árból le kell vonni a kisajátított ingatlan teljes megváltási - árának [3. § (4) bekezdés] még ki nem egyenlített részét.

Kártalanítás házhely és beltelek kisajátítása esetében

8. § Házhely és egyéb be nem épített belterületi ingatlan kisajátítása esetén

a) kisajátítást szenvedő dolgozó részére négyszögölenként:

községekben 6-10 Ft,

városokban 10-15 Ft,

a fővárossal 1950. január elsejével egyesített volt városokban és községekben 20-30 Ft,

a főváros egyéb területén pedig 40-60 Ft összegű, kivételes esetben, ha a telek körülményei (fekvése, megközelíthetősége, közművesítése stb.) azt indokolják - 50 százalékkal magasabb kártalanítási árat kell megállapítani;

b) kisajátítást szenvedő juttatott részére az elidegenítési és terhelési tilalom fennállásának tartama alatt négyszögölenként:

községekben 4 Ft,

városokban és a fővárossal 1950. január 1-ével egyesített volt városokban és községekben 8 Ft,

a főváros egyéb területén pedig 12 Ft

összegű kártalanítást kell megállapítani azzal, hogy a kártalanítási árból le kell vonni a juttatott házhely teljes megváltási árának még ki nem egyenlített részét.

Kártalanítás lakó- és gazdasági épületek kisajátítása esetében

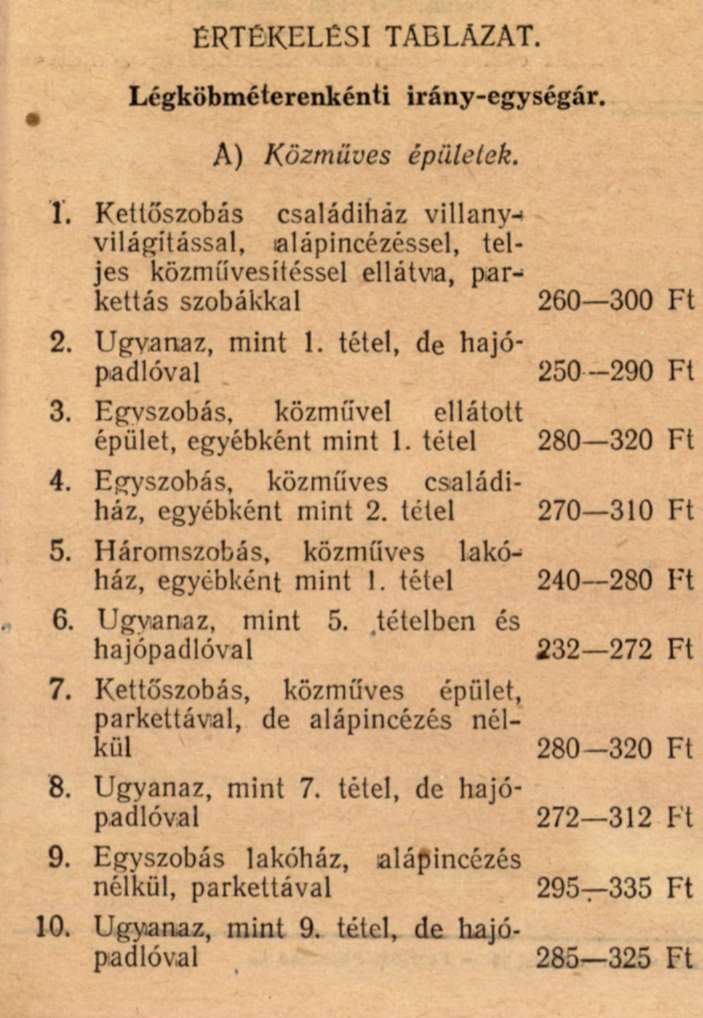

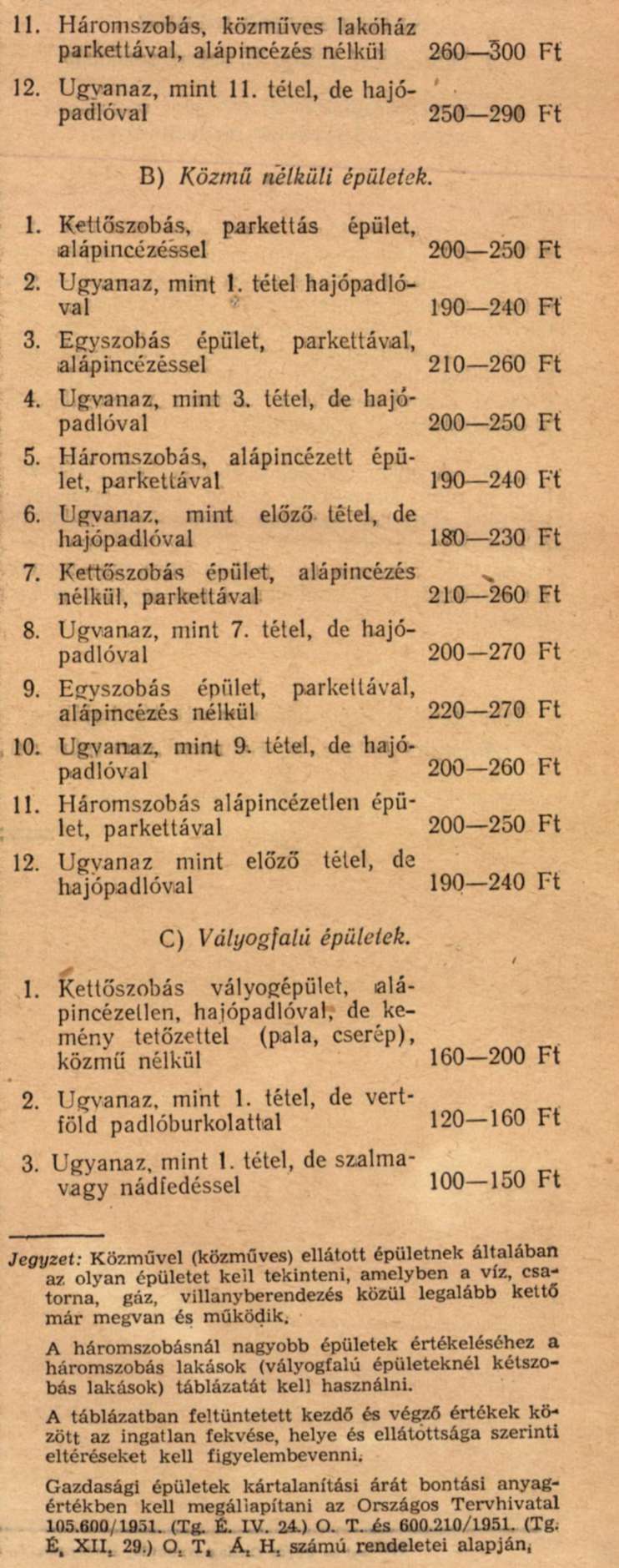

9. § (1) Kisajátítást szenvedő dolgozó bel-, vagy külterületi lakó-, illetve gazdasági épületének kisajátítása esetében a kártalanítás alapja az ingatlannak a kisajátítás elrendelése időpontjában a jelen rendelet mellékleteként csatolt értékelési táblázat szerint megállapított műszaki értéke. Ha azonban a táblázat szerinti műszaki érték az ingatlan helyi forgalmi értékét meghaladja, ez esetben a forgalmi értéket kell kártalanításul megállapítani.

(2) A műszaki értéket csökkenteni kell az évenkénti 1 százalékos avulás megfelelő évekre kiszámított százalékos összegével. Ha ez a százalék a 75 százalékot eléri, vagy meghaladja, az ingatlant csak mint bontási anyagot szabad értékelni.

Ha az ingatlan állaga és használhatósága nem teszi indokolttá az évek szerint kiszámított avulási százalék levonását - mert az épületet időközben felújították - az avulási százalékot az épület jelenlegi állapotának (állagának és használhatóságának) megfelelően csökkenteni kell.

(3) A túlnyomórészben nem téglából (terméskőből, vagy faragott kőből) épült, hanem egyébanyagból (vályogfal, vert vagy csömöszött fal, favázas fal) épített és alápincézetlen házingatlan évenkénti figyelembevehető avulási százaléka 1,5 százalék. Az ilyen ingatlanok műszaki értékelésénél a táblázat szerint megállapított értékből - még az avulási százalék megállapítása előtt - 10 százalékot levonásba lehet hozni.

(4) Ha a házingatlanhoz 150 négyszögölnél nagyobb bel telek (udvar, kert stb.) tartozik, a 150 négyszögölön felüli telekrész kártalanítási árát a 8. § a) pontjában meghatározott árak szerint kell értékelni. A 150 négyszögölig terjedő telekrészéit külön kártalanítás nem jár.

(5) Juttatott házingatlan kisajátítása esetében, ha a kártalanítás nem történhet csereingatlannal, a juttatott részére a dolgozónak járó készpénzkártalanítást kell megállapítani. Az így megállapított kártalanítási összeget azonban a kisajátított ingatlanra feljegyzett elidegenítési és terhelési tilalom fennállása alatt csak abban az esetben lehet kifizetni, ha a juttatott az új lakóház vételére, illetőleg építésére vonatkozó végleges adásvételi szerződést, vagy az építési engedélyt a megyei (fővárosi, megyei jogú városi) tanács végrehajtóbizottságának igazgatási osztálya előtt bemutatja és ugyanott igazolja, hogy építési anyaggal rendelkezik, továbbá, ha kötelezettséget vállal arra, hogy az építkezést egy éven belül megkezdi és két éven belül befejezi.

(6) A kisajátítást szenvedő juttatottnak járó kártalanítási összeget a járási (városi, fővárosi, illetőleg megyei jogú városi kerületi) tanács végrehajtóbizottsága közigazgatási letétszámlájára kell átutalni és az összeg felhasználásáig - legfeljebb azonban két évig - ott kell kezelni.

(7) A letéti számlára átutalásra kerülő összegből megváltási árelőleg címén fennálló hátralékként csak a lakóépület után az 1953. évtől a kisajátítás évéig bezárólag esedékes részletekben fennálló hátralékot kell kimutatni és a kártalanítási összegből levonni. Egyéb juttatott, de kisajátításra nem került vagyontárgyak után fennálló megváltási árelőleg hátralékot nem kell levonni.

(8) Mind csereingatlan adása, mind új lakóház Vétele, illetőleg építése esetében a megváltási ár-előleget a törlesztési idő hátralévő részére továbbra is a kisajátított lakóépületre megállapított összeg után kell előírni.

(9) Ha a kisajátítást szenvedő juttatott az (5) bekezdésben említett igazolást kél éven belül nem mutatja be, illetőleg időközben kijelenti, hogy építkezni, vagy új lakóházat venni nem kíván, részére a végleges megváltási ár kétszeres összegét kell kártalanításul megállapítani. Az így megállapított összegből azonban levonásba kell hozni a teljes megváltási árnak még ki nem fizetett részét és csak a különbözetet lehet a kisajátítást szenvedő részére a mindenkor érvényes rendelkezéseknek megfelelő módon kifizetni. Ez esetben a (6) bekezdés szerint letéti számlára utalt összeg és a jelen bekezdés szerint elszámolandó összeg különbözetét a megyei (fővárosi, megyei jogú városi) tanács végrehajtóbizottsága igazgatási osztályának rendelkezésére a 103.600-70 számú "PM: Egyéb állami bevételek, bevételi számla, Budapest" elnevezésű csekkszámlára kell visszafizetni.

(10) A dolgozókra vonatkozó és a lakó- és gazdasági épületek kisajátításával kapcsolatos kártalanítási szabályokat a juttatott személyekre is alkalmazni kell.

Kártalanítás zöldkár esetében

10. § A kisajátított ingatlanon lévő zöldleltári értékért (szántás, vetés, folyó évi trágyázás, évelő takarmánynövények, gabonaneműek, szőlő, gyümölcsös stb.) a tényleges kárnak megfelelő kártalanítást kell fizetni. A zöldleltári érték megállapításánál elsősorban a községi (városi, városi kerületi) agronómus - ahol pedig ilyen nincs, más mezőgazdasági szakértő - javaslatát kell figyelembe venni. Elmaradt haszon címén kártalanítás nem fizethető.

Vegyes rendelkezések

11. § (1) A jelen rendelet alkalmazása szempontjából - a (2) bekezdés szerint nyújtott tájékoztatás alapján - dolgozó személynek a munkást, a bérből vagy fizetésből élő alkalmazottat, a nyugdíjast, a kegydíjast, továbbá az olyan földműveléssel élethivatásszerűen foglalkozó dolgozót kell érteni, aki földművesszövetkezet, termelőszövetkezet, termelőszövetkezeti csoport tagja lehet. Dolgozó személynek kell tekinteni végül az alkalmazottat nem foglalkoztató kisiparost, vagy kiskereskedőt is.

(2) Arra nézve, hogy a kisajátítást szenvedő gazdasági és társadalmi viszonyaira figyelemmel dolgozó személynek tekinthető-e vagy sem, a kisajátítást szenvedő lakóhelye szerint illetékes köz* ségi (városi, városi kerületi) tanács végrehajtóbizottságának a kisajátító szerv részére tájékoztatást kell nyújtania. A tájékoztatás megadásánál figyelembe kell venni a kisajátítást szenvedő 1949. év előtti gazdasági és társadalmi helyzetét is.

12. § A kisajátításokkal kapcsolatban megállapított kártalanítási összegeket - az idevonatkozó rendelkezéseknek megfelelően - az Országos Takarékpénztár útján kell a kisajátítást szenvedők részére kifizetni.

13. § (1) A kisajátítást szenvedők részére történő kártalanítási kifizetéseket negyedévenként a pénztári tervben meg kell tervezni.

(2) A pénztári terv benyújtásával egyidejűleg a számlavezető bankfióknál be kell mutatni a kisajátítást elrendelő határozatot. A Magyar Nemzeti Bank fiókjai kártalanítási kifizetéseket csak a jóváhagyott pénztári terv keretének erejéig teljesíthetnek.

14. § A készpénzkártalanításhoz szükséges összeget, valamint az előírt példányszámban elkészített kisajátítási tervek költségeinek fedezetét a Pénzügyminisztérium átszervezési póthitelből bocsátja a kisajátító főfelügyeleti szervének rendelkezésére, annak igénylése alapján.

15. § A jelen rendeletben foglalt kártalanítási szabályokat e rendelet hatálybalépésekor folyamatban lévő, valamint a dolgozók (ideértve a juttatottakat is) ezt megelőzően függőben maradt ügyeiben is alkalmazni kell, amennyiben a kártalanítás mértéke összegszerűen még nem volt megállapítva.

16. § Jelen rendelet rendelkezéseit 1955. évi szentember hó 1-i hatállyal kell alkalmazni. Egyidejüleg a kisajátítási kártalanítás tárgyában a földművelésügyi miniszterrel együttesen kiadott korábbi utasítás érvényét veszti.

Olt Károly s. k.,

pénzügyminiszter.

Melléklet a 17/1955. (X. 5.) PM rendelethez