27/1957. (V. 18.) Korm. rendelet

a magánkisipari és háziipari árak szabályozásáról

1. § A jelen rendelet hatálya kiterjed valamennyi magánkisiparosra és háziiparosra (továbbiakban: kisiparos) az építőipari tevékenységet végző kisiparosok, valamint a mértékutáni és javító szabóságok kivételével.

2. § (1) Az Egységes Termék- és Árjegyzékben, valamint azok pótfüzeteiben és kiegészítéseiben foglalt országosan egységes árak a magánkisipar által előállított termékekre és szolgáltatásokra nem érvényesek.

(2) A kisipari termékekre és szolgáltatásokra ár-hatóság által rendeletben vagy leiratban megállapított árak hatályukat vesztik.

(3) A 2. § (1) és (2) bekezdésében foglaltak alól kivételek:

a) a fodrászipar díjai,

b) a kenyér, péksütemény és száraztészta,

c) a tőkehús, végül

d) a szikvíz ára akár árjegyzékben, akár árhatósági rendeletben vagy leiratban vannak megállapítva; ezeket mint legmagasabb árakat (díjakat) a magánkisipar továbbra is köteles alkalmazni.

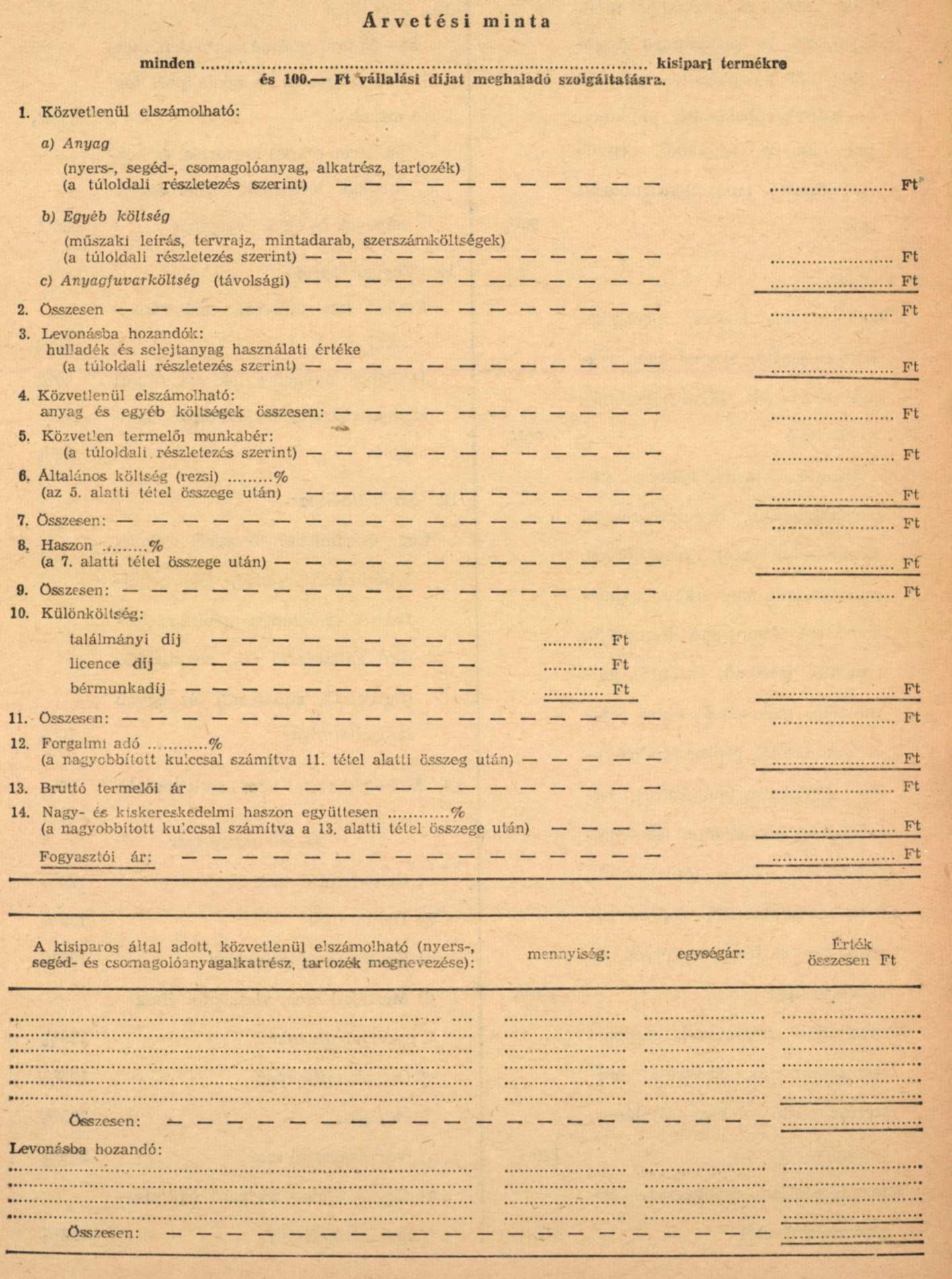

3. § (1) A kisiparos minden általa előállított termékre, valamint az olyan szolgáltatásokra, amelyeknek ellenértéke a 100.- Ft vállalási díjat meghaladja, a jelen rendelet mellékletében közölt árvetési minta szerint árvetést köteles készíteni és az így kiszámított árat (díjat) árhatóság jóváhagyása nélkül érvényesítheti.

(2) Az árvetési előírások szerint kiszámított ár (díj) legmagasabb árnak tekintendő; ennél magasabb ár vagy díj alkalmazásához az illetékes árhatóság hozzájárulását kell kérni.

(3) Az állami kereskedelemnek szállított kisipari termékek termelői árát az (1) és (2) bekezdésben meghatározott keretek között a termelő és kereskedelmi vállalat megállapodása útján kell kialakítani.

(4) Az árhatóság, ha árellenőrzés során vagy egyéb módon tudomást szerez arról, hogy a kisiparos az érvényesített ár kiszámításánál nem a ténylegesen felmerült, illetve az árvetési irányelvekben előírt rögzített költségtényezőket alkalmazta, az árat a jelen rendeletben foglalt rendelkezéseknek megfelelően megállapíthatja.

4. § (1) A legmagasabb ár, illetőleg díj kiszámításánál az árvetésben legfeljebb az alábbi költségtényezők vehetők számításba:

a) a felhasznált közvetlen elszámolható anyag értéke; mégpedig belföldi anyag esetén - amennyiben az anyagnak hatósági ára van - hatósági áron, ennek hiányában hitelt érdemlő bizonylattal (számla, jegyzék stb.) igazolt tényleges beszerzési áron; külföldi anyag esetén a hitelt érdemlő bizonylattal (számla, jegyzék, vámboletta stb.) igazolt beszerzési áron számítva; az árvetésbe állítható anyagköltségtől hulladék-veszteség címén levonásba kell hozni a termelés folyamán keletkezett hulladéknak, illetve a selejtanyagnak megbecsült használati értékét; a sütőiparban a tüzelőanyag költségek közvetlenül elszámolható anyagköltségként nem számíthatók fel;

b) közvetlen termelői munkabér címén a termék előállításánál (szolgáltatás teljesítésénél) a ténylegesen szükséges munkaidő figyelembevételével a kisipari munkavállalók bérezésére vonatkozó jogszabályban az egyes bérkategóriákra meghatározott legmagasabb órabér; az üzlethelyiségen (műhelyen) kívül végzendő munka esetében az üzlethelyiségből (műhelyből) indulástól a munkahelyre érkezésig terjedő tényleges időtartam - legfeljebb azonban egy óra - a közvetlen bérköltségbe beleszámítható;

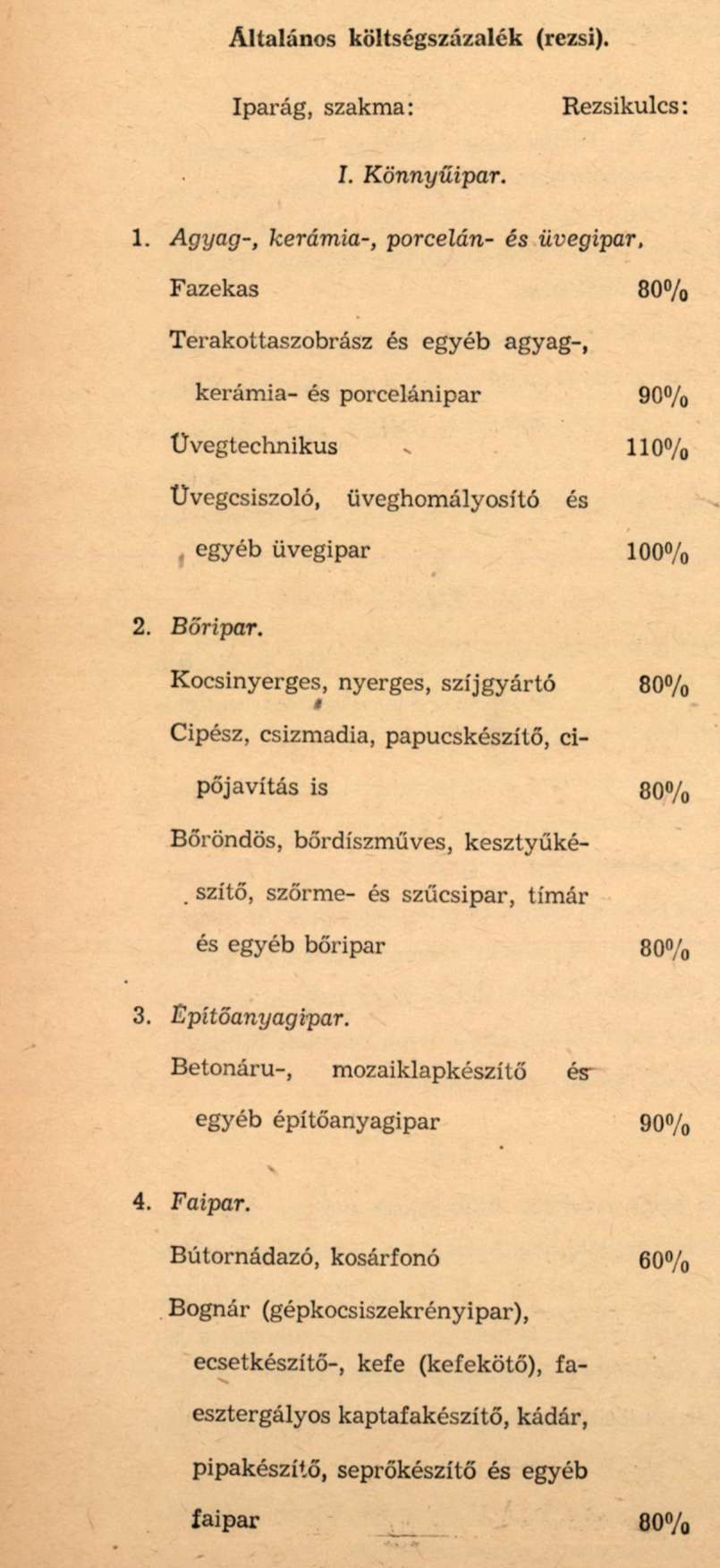

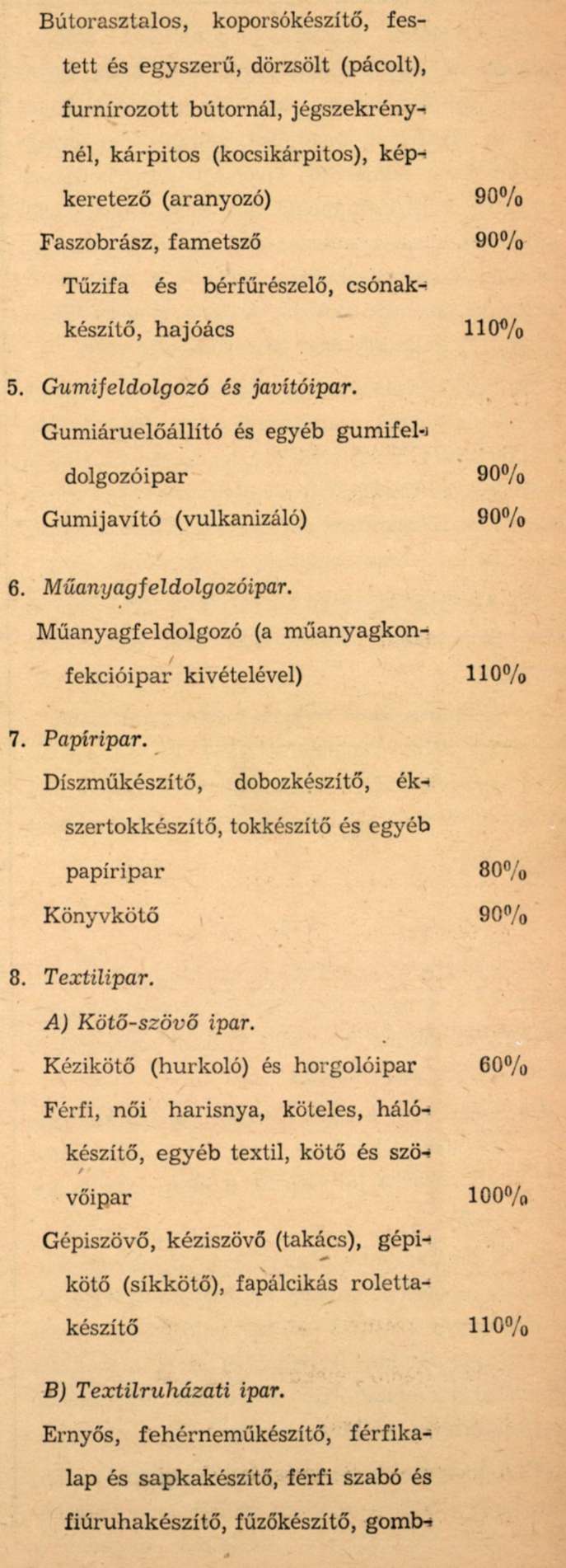

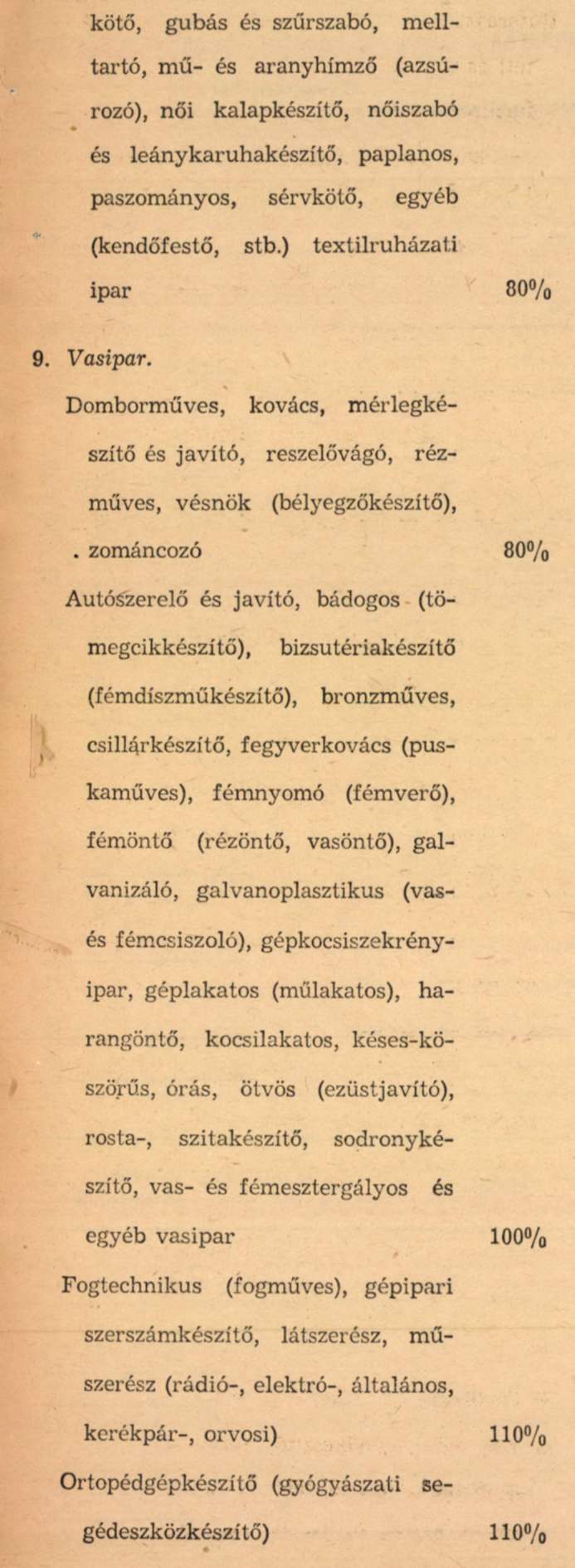

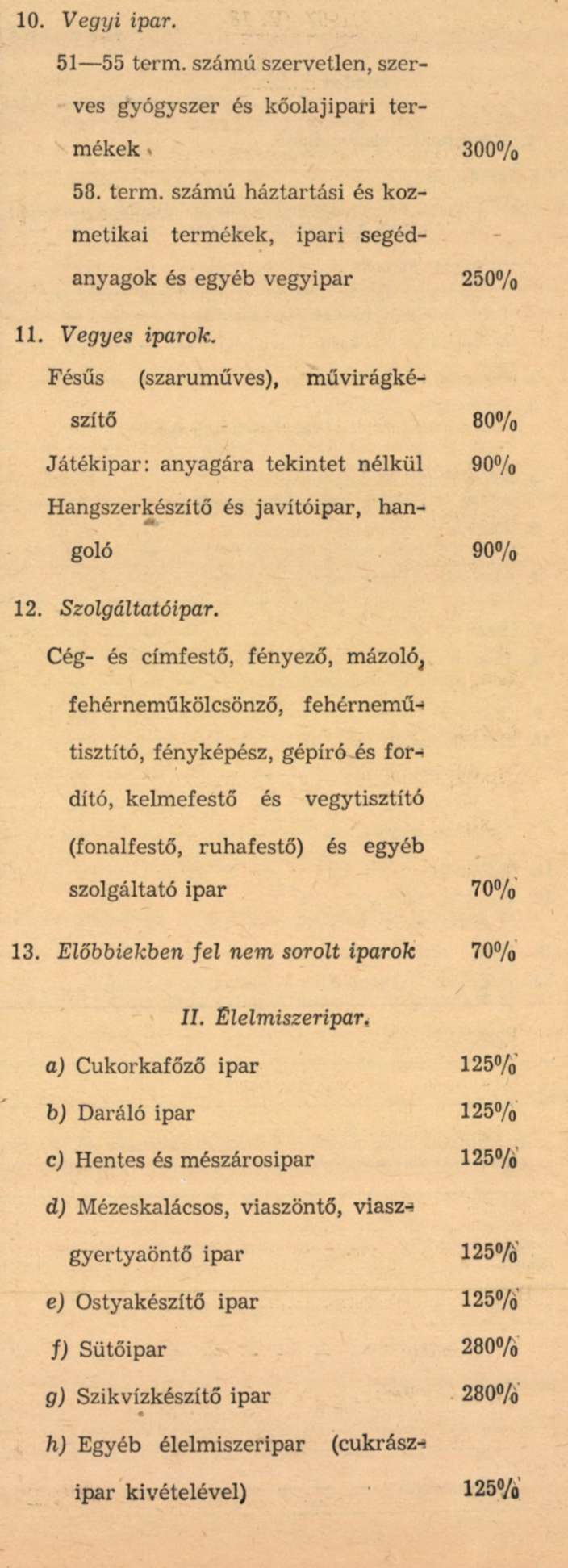

c) általános költségek (rezsi) gyanánt a közvetlen munkabér után a mellékletben meghatározott rezsikulcsok alkalmazásával kiszámított összeg;

d) haszonként az a)-c) pontokban foglaltak szerint kiszámított önköltség után - az élelmiszeripar és cukrászipar kivételével - szakmákra való tekintet nélkül egységesen 8 százalék;

e) külön költség címén az igazolt találmányi díj, a licencdíj, vagy bérmunkadíj; ezek után haszon nem számítható fel;

f) az a)-e) alatti tételek együttes összegéhez - mint nettó árhoz - a mindenkor érvényben lévő forgalmi adó;

g) raktárra készített vagy viszonteladói forgalomba kerülő termékeknél nagy- és kiskereskedelmi haszon címén az érvényben lévő jogszabályok szerinti kereskedelmi haszonkulcs alkalmazá-sával kiszámított összeg.

(2) Az előbbi bekezdés aj pontjában említett közvetlenül elszámolható anyagként lehet figyelembe venni a nyers-, segéd- és csomagolóanyagot, az alkatrészt, tartozékot, valamint az anyagbeszerzésnél felmerülő távolsági fuvarköltséget. Ugyancsak itt számolható el a nem anyagjellegű költségek közül a műszaki leírás, tervrajz költsége, az igazolt szerszámköltség, továbbá a mintadarab költsége abban az esetben, ha ezt a megrendelő az egyedileg kalkulált áron nem vásárolja meg.

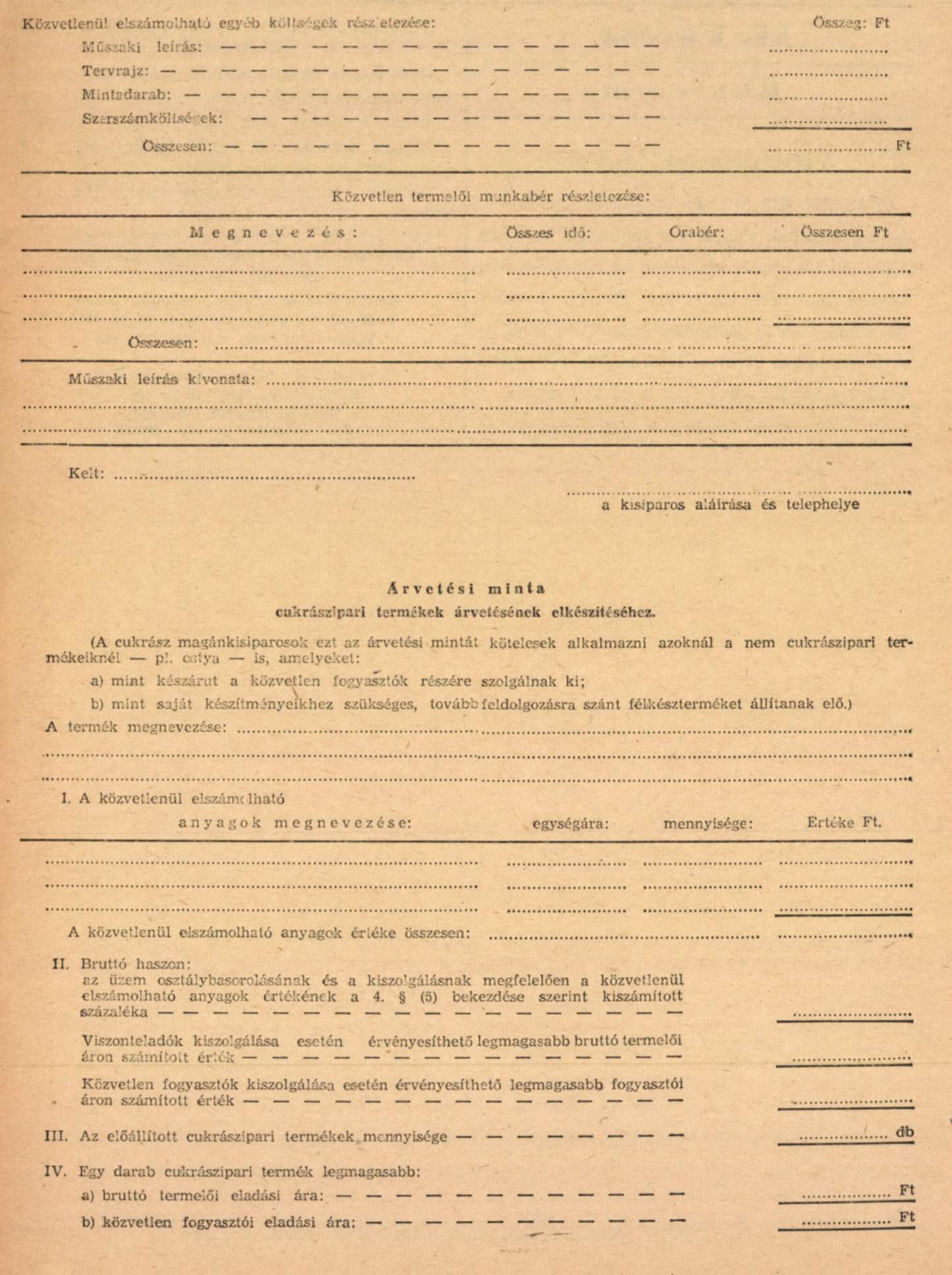

(3) Az (1) bekezdésben felsorolt rendelkezések nem vonatkoznak a cukrászipari termékek árának kiszámítására. Ezen termékek legmagasabb eladási árának a kiszámításánál a csatolt "Árvetési minta cukrászipari termékek árvetésének elkészítéséhez" című mellékletben foglaltak az irányadók.

(4) Az élelmiszeripar termékeinek árkiszámítá-sánál haszonként 10 százalékot kell számításba venni.

(5) A cukrászipari termékek árkiszámításánál a belkereskedelmi miniszter 41/1957. BkM-ÁH utasításának mellékleteiben szereplő haszonkulcsokat és felárakat kell bruttó haszonként felszámítani.

5. § (1) A kisiparos az árvetések másolati példányait, valamint az árvetés elkészítéséhez szolgáló bizonylatokat és számlákat a keltezésüktől számított 2 éven át megőrizni köteles.

(2) A kisiparos a jelen rendelet szerint kiszámított árakat és díjakat a megrendelőhelyiségben (üzlethelyiségben) jól látható módon köteles kifüggeszteni.

(3) A legmagasabb eladási árak (díjak) az árunak a kisiparos üzletében (műhelyében) való átvétele, vagy a szállítás idejében való készpénzfizetés esetére, munkavállalás esetén pedig a munkáltató által a munkahelyen átvételkor teljesítendő készpénzfizetés mellett értendők.

(4) A kisiparos a kereskedelmi forgalomba hozott, vagy raktárra készített árunál - a kereskedelmi haszonkulcsoknak megfelelő engedmény nyújtása mellett - fogyasztói árat, a közvetlen fogyasztó megrendelésére gyártott és közvetlenül eladott termékeknél bruttó termelői árat köteles alkalmazni.

6. § (1) A Kisiparosok Országos Szabadszervezete (továbbiakban: KIOSZ) az árvetési irányelvek figyelembevétele mellett egy vagy több megye (megyei jogú város) területére szakmai irányárakat állapíthat meg.

(2) A KIOSZ a megye (megyei jogú város) területére érvényes helyi szakmai irányárakat életbeléptetésük előtt a megyei (megyei jogú városi) tanácsnak, az országos érvényű irányárakat az illetékes szakminiszternek tartozik jóváhagyásra bemutatni.

7. § (1) A jelen rendelet alapján készített árvetésben foglalt adatok valódiságáért a kisiparost büntetőjogi felelősség terheli.

(2) Amennyiben a cselekmény büntetőrendelkezés - különösen a 8.800/1946. (VII. 28.) MT rendelet vagy az 1950. évi 4. törvényerejű rendelet alá nem esik, szabálysértés miatt a 10/1957. (II. 24.) Korm. rendelet 11. §-ának b) pontjához képest 500.- Ft-ig terjedő pénzbírsággal sújtható az, aki a jelen rendelet rendelkezéseit megszegi vagy kijátssza.

8. § A jelen rendelet kihirdetése napján lép hatályba, egyidejűleg hatályukat vesztik az 1.002/1952. (II. 22.) HiM-ÁH, az 500.710/1951. (XI. 24.) OT-ÁH rendeletek, valamint a jelen rendeletben foglaltaktól eltérő egyéb - rendeletben, utasításban vagy árhatósági leiratban foglalt - rendelkezések.

Apró Antal s. k.,

a Magyar Forradalmi Munkás-Paraszt Kormány elnökhelyettese

Melléklet a 27/1957. (V. 18.) Korm. rendelethez