7/1958. (XII. 31.) KipM-ÁH rendelet

új iparcikkek és szolgáltatások árképzéséről a tanácsi és a szövetkezeti iparban

A 10/1957. (II. 24.) Korm. számú rendeletben foglalt felhatalmazás alapján az Országos Árhivatal elnökével egyetértésben a következőket rendelem.

Általános rendelkezések

1. § (1) A jelen rendelet hatálya kiterjed az áruelőállítást és szolgáltatást (javítás, karbantartás, szerelés, mértékutáni tevékenység, bérmunka stb.) végző helyi ipari vállalatokra és kisipari szövetkezetekre.

(2) Nem vonatkozik a jelen rendelet az építőipari, élelmiszeripari, nyomdaipari, áruszállítási tevékenységre, valamint a kommunális szolgáltatásokra.

Árvetés készítés

2. § (1) A jelen rendelet 1. § (1) bekezdésében meghatározott tevékenységet végző vállalatok és szövetkezetek az általuk előállított új termékek és új választékok, illetőleg az általuk teljesített szolgáltatások árának (díjának) kiszámításához műszaki árvetést kötelesek készíteni.

(2) Az árvetésben a következő tényezőket kell számításba venni:

a) a közvetlen anyagköltséget (I. számú melléklet 1. pont szerint),

b) közvetlen bérköltséget (I. számú melléklet 2. pont szerint),

c) közvetett költséget (I. számú melléklet 3. pont szerint),

d) gyártási különköltséget (I. számú melléklet 5. pont szerint),

e) termelői hasznot (I. számú melléklet 7. pont szerint),

f) termelői forgalmi adót vagy árkiegészítést (I. számú melléklet 10. pont szerint).

(3) A textilkonfekcióipari termékeknél a közvetlen bér és közvetett költségek együttes összege címén az árhatóság által megállapított fixdíjat kell az árvetésbe állítani. (I. számú melléklet 4. pont.) A (2) bekezdésben felsorolt tényezőkön kívül a tanácsi téglaiparban a műszaki fejlesztési alapot (I. számú melléklet 6. pont), a készletezői forgalomba kerülő vasipari termékeknél a készletezői költségtérítést (I. számú melléklet 8. pont), a leminősített kötszövőipari termékeknél pedig a minősítési veszteséget (I. számú melléklet 9. pont) is számításba kell venni,

(4) Az új iparcikkek és az új választékok termelői és fogyasztói árának megállapításáról szóló 18/1958. (II. 21.) Korm. számú rendelet szerint új választéknak minősülő termékek termelői árképzésénél a jelen § (2) bekezdésében meghatározott tényezők teljes összege helyett a már gyártott iparcikkektől eltérő tulajdonságokból eredő költségkülönbözeteket és a jelen rendelet I. számú mellékletének 7. pontjában meghatározott mértékű hasznot kell az árvetések elkészítésénél számításba venni.

(5) A (4) bekezdésben meghatározott esetekben a költségkülönbözetek kiszámításához viszonyítási alapot kell megállapítani. Viszonyítási alapként az új választékhoz legközelebb álló saját előállítású vagy más vállalat, illetőleg szövetkezet által gyártott olyan hasonló terméket kell meghatározni, amelynek árjegyzéki (az ipari termelői árrendezés keretében az Országos Árhivatal által kiadott árjegyzékben, más minisztérium vagy országos hatáskörű szerv által kiadott árjegyzékben feltüntetett) vagy más, árhatóságilag megállapított ára van. A viszonyítási alapot a megrendelő kereskedelmi vállalattal egyetértésben kell kijelölni.

(6) Különbözeti kalkuláció módszereinek megfelelően kell az árvetést elkészíteni az alábbi iparcsoportokban:

a) textilruházati iparban az árhatóság által meghatározott termékcsoportokban,

b) kötszövőiparban,

c) cipőiparban,

d) bőrdíszműiparban,

e) bútoriparban,

f) kefe-, ecset- és seprőipari termékeknél,

g) kézi szövött termékeknél,

h) minden olyan terméknél, ahol megfelelő viszonyítási alap kiválasztására lehetőség van.

3. § (1) Az árvetéseket - ha az árhatóság másként nem intézkedik - a jelen rendelet II. számú mellékletében közzétett minta szerinti árvetési űrlap felhasználásával a jelen rendeletben foglaltak szemelőtt tartásával kell elkészíteni, mégpedig 4 példányban, ha az ár megállapítása minisztérium (országos hatáskörű szerv) hatáskörébe, 3 példányban, ha a helyi árhatóság hatáskörébe tartozik és 2 példányban, ha a termék (szolgáltatás) árának (díjának) kiszámítását és érvényesítését jogszabály vagy árhatósági rendelkezés a vállalatra (szövetkezetre) bízza. Az árvetéseket cégjelzéssel ellátva a vállalat (szövetkezet) igazgatójának (elnökének), főmérnökének (műszaki vezetőjének) és főkönyvelőjének (vezető könyvelőjének) az árvetésben foglalt adatok valódiságának igazolása céljából alá kell írnia. Az árvetések 1 példányát befűzve, sorszámmal ellátva a jelen rendelet 4. §-a (2) bekezdésében meghatározott bizonylatokkal együtt 5 évig meg kell őrizni.

(2) Nem kell árvetést készíteni:

a) ha a terméknek (szolgáltatásnak) 1959. évi január hó 1. napját követően

aa) árjegyzéki vagy

ab) az "Árszabályozás" című hivatalos lapban kihirdetett vagy

ac) árhatósági leirattal megállapított, illetőleg

ad) jogszabály vagy árhatósági rendelkezés alapján a vállalat (szövetkezet) által kialakított ára (díja) van;

b) 50. - Ft-os értéket meg nem haladó javításoknál;

c) ha az illetékes árhatóság az árvetés- készítése alól felmentést ad.

4. § (1) A jelen rendelet 2. és 3. §-ában meghatározott módon elkészített árvetéseket az ár megállapítása végett - a 2/1958. (Ász. 12.) ÁH számú utasításban szabályozott saját árkialakítás eseteit kivéve - a területileg illetékes helyi árhatósághoz (megyei, megyei jogú városi, fővárosi tanács vb. ipari osztályához) kell benyújtani.

(2) Az árvetésekhez mellékelni kell:

a) az árvetésbe állított anyaghányadok igazolására az anyagnorma megállapítására vonatkozó bizonylatot, készméret- és szabászméretjegyzéket,

b) anyagmintát, a termék terjedelmétől függően termékmintát, vagy a termékről készített körvonal (vázlati) rajzot, vagy műszaki rajzot,

c) női ruházati termékeknél fixdíj megállapítást,

d) játékcikkeknél a Játékfelülbíráló Bizottság gyártási engedélyét,

e) a Kereskedelmi Minőségellenőrző Intézetnek, illetőleg textil és ruházati termékekre vonatkozóan a Belkereskedelmi Minisztérium Ruházati Főigazgatósága Minőségátvevő Szolgálatának a termék minőségére vonatkozó nyilatkozatát.

f) népművészeti és iparművészeti termékeknél a Képzőművészeti, Iparművészeti és Népművészeti Alap gyártási engedélyét,

g) a megrendelő árjavaslatát, valamint a megrendelés igazolását.

(3) A helyi árhatóságoknak a beérkezett ár-megállapítási kérelem tekintetében az 1/1956. (III. 10.) OT-ÁH számú rendeletben foglaltak szerint kell eljárniok.

Ármegállapítás

5. § (1) A nettó termelői ár megállapítása lehetséges:

a) az árjegyzékben közzétett termékekkel azonos gyártmányoknál az árjegyzéki árral történő azonosítással, amit a vállalat (szövetkezet) maga végezhet el. Ilyen esetben a nettó termelői árat az árjegyzékben foglalt ár határozza meg; ha az árjegyzék nettó termelői árat nem tartalmaz, a nettó termelői árat a fogyasztói árból, illetőleg a bruttó termelői árból kell kiszámítani a mindenkor érvényben levő kereskedelmi haszonkulcsnak és termelői forgalmi adókulcsnak (adótételnek) megfelelő összeg levonásával, vagy árkiegészítés esetén az árkiegészítési kulcsnak (árkiegészítési tételnek) megfelelő összeg hozzáadásával; vita esetén az illetékes árhatóság dönt;

b) műszaki árvetés alapján:

ba) árhatósági intézkedéssel; az ár megállapításánál az árhatóság az új iparcikkek és az új választékok termelői és fogyasztói árának megállapításáról szóló 18/1958. (II. 21.) Korm. számú rendeletben foglaltak szerint jár el;

bb) vállalati árkialakítással; ebben az esetben a jelen rendelet 2. §-a (2), (3), (4) és (5) bekezdéseiben meghatározott módon kell a nettó termelői árat kiszámítani; kivételek a papírdobozok és a papírzacskók, amelyeknek árát ún. normatív árképzési módszerrel kell kiszámítani;

c) utókalkuláció alapján vállalati hatáskörben az alábbi termékcsoportokban (szolgáltatásoknál):

ca) neonberendezések szerelésénél,

cb) dekorációs és kirakatrendezési munkáknál.

cc) különleges csomagolásoknál,

cd) minden olyan esetben, amikor az árhatóság utókalkuláción alapuló árkialakítást rendel el.

Az utókalkuláció szerint kiszámított árak csak a műszaki árvetés alapján irányárként megadott ár 10%-át meg nem haladó mértékéig érvényesíthetők. Kivétel, ha a megrendelő az irányár közlése után a gyártás közben az eredeti megrendeléstől eltérő kiviteli változtatásokat rendel el. A változtatásokkal kapcsolatos többletköltség az előbb említett 10%-on felül vehető figyelembe.

(2) Az egyes viszonylatokban alkalmazandó árakat az alábbiak szerint kell kialakítani:

a) az (1) bekezdés a) pontjában meghatározott esetekben az árjegyzéki bruttó termelői, illetőleg fogyasztói árak alkalmazásával,

b) az (1) bekezdés ba) pontjában meghatározott esetekben az árhatóság állal megállapított bruttó termelői, illetőleg fogyasztói árak alkalmazásával,

c) az (1) bekezdés bb) és c) pontjaiban meghatározott esetekben pedig a mindenkor érvényben levő termelői forgalmi adó és esetleges árkiegyenlítési forgalmi adó, illetőleg árkiegészítési kulcsok (adótétel, árkiegészítési tétel) figyelembevételével kell a nettó termelői ár alapulvételével a bruttó termelői árat kiszámítani. A fogyasztói árat a bruttó termelői árból az érvényben levő kereskedelmi haszonkulcsnak megfelelő összeg hozzáadásával kell képezni.

(3) A hatóságilag megállapított, vagy a vonatkozó árhatósági rendelkezés értelmében a vállalat (szövetkezet) által kiszámított és érvényesített árak a legmagasabb és egyben a legalacsonyabb áraknak tekintendők, amelyektől csak az előírt minőségi engedmények mértékének megfelelően lehet eltérni. Ha a termék csökkent értékű (maradék, hulladék, selejt) anyagok felhasználásával készül, és emiatt nem teljes értékű, a termék használhatósági értékének megfelelő leértékelést kell - a minőségi engedménytől függetlenül - végrehajtani. Ha azonban a csökkent értékű alapanyagból gyártott termék a teljes értékű alapanyagból készült termékkel minőségileg azonos, a teljes értékű alapanyagból gyártott termék árát kell alkalmazni.

(4) Az exportra gyártott termékek árjegyzékben vagy árhatóságilag nem rögzített ára, valamint a szolgáltatások árhatóságilag nem rögzített díja legmagasabb árnak (díjnak) minősül, ettől tehát eltérni csak lefelé szabad.

(5) Ha a gyártott termék önköltsége az árjegyzékben feltüntetett, vagy árhatóság által megállapított, illetőleg a vonatkozó árhatósági rendelkezés értelmében a vállalatok (szövetkezetek) által kialakított árral rendelkező termék önköltségétől 2%-ot meg nem haladó mértékben tér el, új ármegállapításnak nincs helye.

A megállapított árak közlése és hatálya

6. § (1) Az árhatóság a hatáskörébe tartozó ármegállapításról értesíti azt, aki az ármegállapítási kérelmet előterjesztette. Az árhatóság által megállapított árak - amennyiben a rendelkezésből más nem következik - a rendelkezés közlésének napján lépnek hatályba.

(2) A vállalat (szövetkezet) által kialakított árak azzal a nappal lépnek érvénybe, amikor a megrendelővel való megegyezés alapján a vonatkozó árvetés záradékolásra kerül.

(3) Ha az egyébként vállalatilag kialakított ár alkalmazását az árhatóság előzetes engedélyhez köti, az ár az engedélyezés napján lép hatályba.

7. § A helyi ipari vállalatok és kisipari szövetkezetek az értékesítésre kerülő termékeikre, illetőleg az általuk teljesített szolgáltatásokra vonatkozó számlákon - az egyéb rendelkezésekben foglaltakon felül - kötelesek feltüntetni:

a) árjegyzéki ár alkalmazása esetén az árjegyzék kötet- és oldalszámának megjelölését,

b) más árhatósági rendelkezéssel megállapított ár esetén az ármegállapításra vonatkozó rendelkezés számát,

c) vállalati árkialakítás esetén - ideértve az ár alkalmazására vonatkozó hatósági engedélyt is - a megrendelővel való megállapodás keltét és az árkialakítás alapjául szolgáló árvetés (kalkuláció) sorszámát,

d) táblázatos árjegyzékbe foglalt textilruházati ipari termékeknél az alapanyag fantázianevét és fogyasztói árát.

Vegyes és záró rendelkezések

8. § (1) A jelen rendeletben foglaltaknak megfelelően kell kialakítani azoknak a szolgáltatásoknak a díjait, amelyeknek a jelen rendelet hatályba lépése előtt árjegyzéki, vagy árhatósági rendelkezéssel megállapított, illetőleg a vonatkozó hatósági rendelkezés alapján a vállalat (szövetkezet) által kialakított díja volt ugyan, de 1959. évi január hó 1-i hatállyal sem árjegyzékben, sem külön árhatósági rendelkezéssel új díjtétel megállapításra nem került. A mérték utáni rendelésre gyártott ruházati termékek árkialakítását továbbra is az 1/1957. (IV. 13.) ÁH számú rendeletben foglaltaknak megfelelően kell végezni.

(2) Változatlan marad a helyi ipari vállalatok és kisipari szövetkezet által gyártott olyan termékeknek a fogyasztói ára, amelyek az 1959. évi január hó 1-én hatálybalépő árjegyzékekben nem szerepelnek, de 1959. évi január hó 1-ét megelőzően árhatósági rendelkezéssel megállapított, vagy vállalat (szövetkezet) által kialakított érvényes fogyasztói áruk volt. Ilyen esetekben a bruttó termelői árat a fogyasztói árból az 1959. évi január hó 1. napjától kezdődően érvényes kereskedelmi haszonkulcs alapulvételével, a nettó termelői árat pedig a bruttó termelői árból a termékre (termékcsoportra) megállapított termelői forgalmi adó-, illetőleg árkiegészítési kulcsok alapulvételével maguknak a vállalatoknak (szövetkezeteknek) kell kiszámítaniok.

(3) A lakosság részéről az 1959. évi január hó 1. napja előtt megrendelt termékért (szolgáltatásért) - ha teljesítésre csak azután kerül is sor - csak a megrendeléskor kikötött árat (díjat) szabad érvényesíteni.

(4) Azoknál a termékeknél, amelyekre az 1959. évi január hó 1-én hatálybalépő forgalmi adó rendelkezések szerint árkiegészítés jár (fonott termék, játék, a mintaboltokban forgalomba hozott bútorok stb.), a 2/1958. (Ász. 12.) ÁH számú utasításnak a vállalati árképzésre vonatkozó rendelkezéseit alkalmazni nem lehet.

9. § A jelen rendeletben meghatározott árvetések elkészítéséért, az azokban foglalt adatok valódiságáért és az alkalmazott árak helyességéért a vállalat igazgatója (szövetkezet elnöke), főmérnöke (műszaki vezetője) és főkönyvelője (vezető könyvelője) az eset körülményei szerint fegyelmileg, illetőleg büntetőjogilag felelős.

10. § A jelen rendeletben foglalt rendelkezések megszegése, vagy kijátszása - amennyiben a cselekmény büntetőrendelkezés alá nem esik - a 10/1957. (II. 24.) Korm. számú rendeletnek a 8/1958. (I. 23.) Korm. számú rendelettel módosított 11. §-ába ütköző szabálysértés,

11. § A jelen rendelet 1959. évi január hó 1. napján lép hatályba; hatálybalépésével egyidejűleg az

1. 001/1952. (I. 12.) HiM-ÁH számú rendelet.

1. 003/1952. (Tg. É. II. 22.) HiM-ÁH számú rendelet.

1. 007/1952. (Tg. É. VIII. 15.) HiM-ÁH számú rendelet.

1. 002/1954. (Tg. É. XII. 20.) KipM-ÁH számú utasítás.

5. 002/1955. (Tg. É. 7.) KipM-ÁH számú utasítás.

5. 001/1957. (Ász. 14.) KipM-ÁH számú utasítás.

5. 002/1957. (Ász. 41.) KipM-ÁH számú utasítás.

5. 006/1957. (Kip. É. 45-46.) KipM-ÁH számú utasítás.

19/1957. (Ász. 45.) ÁH számú utasítás.

3/1958. (Ász. 16.) ÁH számú utasítás.

5. 004/1958. (Kip. É. 24-25.) KipM-ÁH számú utasítás.

alább felsorolt rendeletek és utasítások, valamint a jelen rendelettel ellentétes minden egyéb rendelkezés hatályát veszti.

A kisipari és háziipari szövetkezetek árvetésének elkészítéséről.

A kisipari és háziipari szövetkezetek árvetésének elkészítéséről szóló 1.001/1952. (I. 12.) HiM-ÁH számú rendelet kiegészítéséről és módosításáról.

Kisipari szövetkezetek és magániparosok által előállított vegyi és gyógyszeripari termékek árának szabályozásáról.

A lakáskarbantartási szolgáltatások, építőipari javítások, karbantartások díjának megállapítása.

A cipőjavítási díjak megállapítása.

A textilkonfekcióipari termékek árvetéseiben alkalmazható új költségtényezők rögzítése.

A textilkonfekcióipari termékek árvetéseiben alkalmazható költségtényezők rögzítése tárgyában kiadott 5.001/1957. (Ász. 14.) KipM-ÁH számú utasítás kiegészítése.

A textilkonfekcióipari termékek árvetéseiben alkalmazható költségtényezők rögzítése tárgyában kiadott 5.001/1957. (Ász. 14.), 5.002/1957. (Ász. 41.) KipM-ÁH számú utasítások módosítása.

A textilruházati termékek árképzéséről és ármegállapításáról.

A textilruházati termékek árképzéséről és ármegállapításáról szóló 19/1957. (Ász. 45.) ÁH számú utasítás módosítása.

Konfekcionált férfi felsőruházati termékek (öltöny, zakó, nadrág) anyagnorma eltérésének elszámolása.

Nagy Józsefné s. k.,

könnyűipari miniszter

I. számú melléklet a 7/1958. (XII. 31.) KipM-ÁH számú rendelethez

Árvetésbe állítható tényezők

1. Közvetlen anyagköltség

Közvetlen anyag címén az árvetésben csak azokat az anyagokat (anyag, alkatrész, tartozék) lehet számításba venni, amelyeket közvetlenül a termék előállításához használnak fel és amelyekről mennyiségileg is megállapítható, hogy a gyártmányegység előállításához mennyi szükséges.

Közvetlen anyagként kell figyelembe venni a vásárolt anyagokon kívül a saját üzemben előállított fél- és késztermékeket, valamint a felhasznált hulladékot is.

A) A közvetlen anyagok árvetésbe állítható mennyisége

A gyártmányegység előállításához szükséges közvetlen anyag mennyiségét a vállalatnál (szövetkezetnél) dokumentált anyagnorma, ennek hiányában az előírt technológia és a felhasznált anyag minősége szerint műszakilag indokolt mértékben kell árvetésbe állítani. Az elkerülhetetlen hulladékok (anyagveszteség) az anyagmennyiség megállapításánál az előírásoknak megfelelően vehetők figyelembe.

A termék előállításához szükséges anyagmennyiség meghatározása kétféle módon történik:

a) diktált anyagnormák,

b) saját hatáskörben megállapított anyaghányadok alapján.

Saját hatáskörben történő anyaghányad megállapításánál a gyártás közben keletkező anyagveszteséget is magában foglaló teljes anyagmennyiséget kell számításba venni.

A teljes anyagmennyiséget úgy kell kiszámítani, hogy a késztermékben megjelenő anyagmennyiséget, a szabás útján gyártott termékeknél pedig a kihozatal szempontjából teljes értékű alapanyag figyelembevétele mellett a szabásmérethez szükséges anyagmennyiséget anyagveszteség címén növelni lehet a műszakilag indokolt, illetőleg az árhatóság által megállapított anyagveszteségi százalékkal.

B) Közvetlen anyagok árvetésbe állítható értéke

A helyi ipari vállalatok és kisipari szövetkezetek a termék előállításához felhasznált közvetlen anyagokat - tekintet nélkül arra, hogy milyen áron történt azok beszerzése - nagykereskedelmi áron állíthatják árvetésbe. Ez alól kivételt képeznek és

a) nettó termelői áron vehetők számításba az alábbi anyagok:

aa) tőzeg

ab) tégla- és mészégetéshez felhasznált szén

ac) öntvények

ad) kefeipari ömőanyagok, kefefa és ecsetnyél

ae) fűzvessző

af) seprőelőállítás céljára felhasznált cirokszakáll

ag) saját üzemben előállított és felhasznált, vertikális adó alá nem eső anyagok.

b) Készletezői kezelési költséggel, vagy kereskedői haszonnal növelt nettó termelői áron vehetők számításba:

ba) mész és cement

bb) textilkonfekció iparban alapanyagként és szabott kellék anyagként felhasznált szövet, kelme, vatta és vattelin, kivéve

668-1 ernyő

668-2 melltartó és fűző, harisnyatartó

668-34 nyakkendő pamutból

668-35 nyakkendő selyemből

668-36 nyakkendő gyapjúból

661-6 háztartási konfekcionált kendő

666-1 sátorlap, esőgallér

666-2 sátor

666-3 ponyva

666-4 ponyvazsák

666-6 zászló

668-27 ízlap

668-31 kendő, sál gyapjúból

668-32 kendő, sál pamutból

668-33 kendő, sál selyemből

668-4 nadrágtartó, zoknitartó

668-6 tomp

668-7 kalap

668-9 kesztyű

669 rongykorong

951 ülőpárna, díszpárna

finom készruházati termékek

előállításához felhasznált textilméteráru és kötöttáruk. Ezeket az anyagokat nagykereskedelmi áron kell árvetésbe állítani,

bc) játékbaba előállításához felhasznált maradék textilanyagok,

bd) fonalak, a rövidáruipar céljára szolgáló fonalak kivételével.

c) Bruttó termelői áron kell árvetésbe állítani: a fegyveres testületek részére készített méretes ruházati termékeknél az alapanyagokat és a szabott kellékanyagokat.

d) Készletezői kezelési költséggel növelt bruttó termelői áron kell az anyagokat figyelembe venni:

a cipőipari termékeknél felhasznált bőranyagokat.

e) Kivételezett fogyasztói áron kell számításba venni: a faanyagokat, a fafeldolgozó termelőknél.

f) Fogyasztói áron kell számításba venni:

fa) mértékután készített textilruházati termékek előállításához felhasznált alap- és kellékanyagokat,

fb) a lakás karbantartási munkákhoz felhasznált alkatrészeket és tartozékokat.

g) Hulladék, illetőleg maradékáron kell számításba venni az anyagot:

azoknál a termékeknél és szolgáltatásoknál, amelyeket a termelésre vonatkozó rendelkezések szerint ezekből kell előállítani, illetőleg teljesíteni, vagy amelyeket rendszeresen ilyen anyagokból állítanak elő, illetőleg teljesítenek.

A fenti anyagbeszerzési árak a távolsági (helyközi) fuvarköltségen kívül semmilyen címen sem növelhetek. A szövetkezeti készletezés (fodrász-ipari, vasipari stb.) költségei csak az a)-f) pontig felsorolt árak mértékéig érvényesíthetők az árvetésben.

Az olyan anyagoknál, amelyeknek osztályos ára van, az I. osztályú anyagokra vonatkozó árakat kell számításba venni. Kivételek:

a) A cipőipari termékek - ideértve a cipőjavítást is - ahol III. szortiment árat, kivéve a borjúbox, "B" marhabox és marha nubuk anyagokat, amelyeknél IV. szortiment árat, továbbá a kruporitalp és egyéb keményáru anyagokat, amelyeknél II. szortiment árat kell alkalmazni.

b) A bőrdíszműipari és a méretes cipőipari termékek, ahol II. szortiment árat kell számításba venni.

c) A bútoripari és a vegyesfaipari termékek, valamint a fából készült játékcikkek, amelyeknél az árhatóság által külön rendelkezéssel megállapított osztályos árakat kell figyelembe venni.

d) A vasipari termékeknél az árhatóság külön rendelkezése szerint kell az anyagokat számításba venni.

e) A szolgáltatásoknál az anyagokat a minőségüknek megfelelő beszerzési áron kell figyelembe venni.

C) Az árvetésbe állítható közvetlen anyagköltség összegének meghatározása

A közvetlen anyagköltség forintösszegét úgy kell kiszámítani, hogy a termék előállításánál felhasznált közvetlen anyagok A) pont szerint számításba vehető mennyiségének és a B) pontban meghatározott beszerzési árának a szorzatait összegezni kell. Az így jelentkező anyagköltségből levonásba kell hozni a megtérülő (tovább felhasználható, értékesíthető) hulladékok hulladék áron számított értékét.

Azoknál a termékeknél, amelyek vonatkozásában az árhatóság a levonásba hozandó hulladékok százalékos mértékét rögzítette, a közvetlen anyagköltség forintösszegét ezzel a százalékos mértékkel kell csökkenteni.

2. Közvetlen bérköltség

Közvetlen munkabér címén az árvetésbe csak olyan bér (munkadíj) állítható, amely az egyes gyártmány, illetőleg teljesítményegységre közvetlenül elszámolható. Közvetlen munkabérként mindenkor csak a nettó (túlórapótlék, bérjárulékok és közterhek nélkül számított) munkabért szabad figyelembe venni.

Közvetlen bérköltségek között kell elszámolni helyi viszonylatban a helyszínen végzett szolgáltatásoknál a helyszínre és a telephelyre vissza történő kiszállás idejére eső bérköltségeket is.

A) Munkaidő

Az árvetésbe állítható közvetlen bérköltségek kiszámítása céljából az előírt technológia és a felhasznált anyag minősége (reguler, maradék, hulladék) szerint műszakilag indokolt és a 100%-os teljesítéshez szükséges munkaidőt - teljesítménybérezés és időbérezés esetén egyaránt - meg kell állapítani. A munkaidő szükségleteket munkaműveletenként kell meghatározni és árvetésbe állítani.

B) Órabér

A helyi ipari vállalatok és kisipari szövetkezetek árvetésbe állítható órabér címén a területileg illetékes helyi árhatóság által jóváhagyott átlagórabért vehetik számításba.

A háziipari szövetkezetek által előállított népművészeti termékek, kézi horgolt termékek után a Háziipari és Népiiparművészeti Termelő Szövetkezetek munkadíj kiegészítése alapjának létesítése tárgyában kiadott 501/1955. (Kip. É. 8.) KipM-ÁH számú utasítás szerint a Háziipari és Népiiparművészeti Szövetkezetek Országos Szövetsége munkabér kiegészítést folyósít. Az említett termékcsoportok árvetésbe állítható órabértételének meghatározásánál a bérkiegészítést figyelembe venni nem szabad.

A csökkent munkaképességű dolgozókat foglalkoztató helyi ipari vállalatok és kisipari szövetkezetek árvetésbe állítható órabéreinek meghatározásánál az előírt órabéreket csökkenteni kell a vállalatok, vagy szövetkezetek részére biztosított adókedvezmény mértékének megfelelően.

A helyi árhatóságok intézkedéséig, átmenetileg a munkaműveletek szaktudási munkaigényességének megfelelő órabérek állíthatók árvetésbe.

C) Árvetésbe állítható közvetlen bérköltség összegének meghatározása

A közvetlen bérköltség forintösszegét az A) pont szerinti munkaműveletenként részletezett munkaidő együttes összegének és a B) pontban meghatározott órabérnek a szorzata alapján kell kiszámítani.

3. Közvetett költség

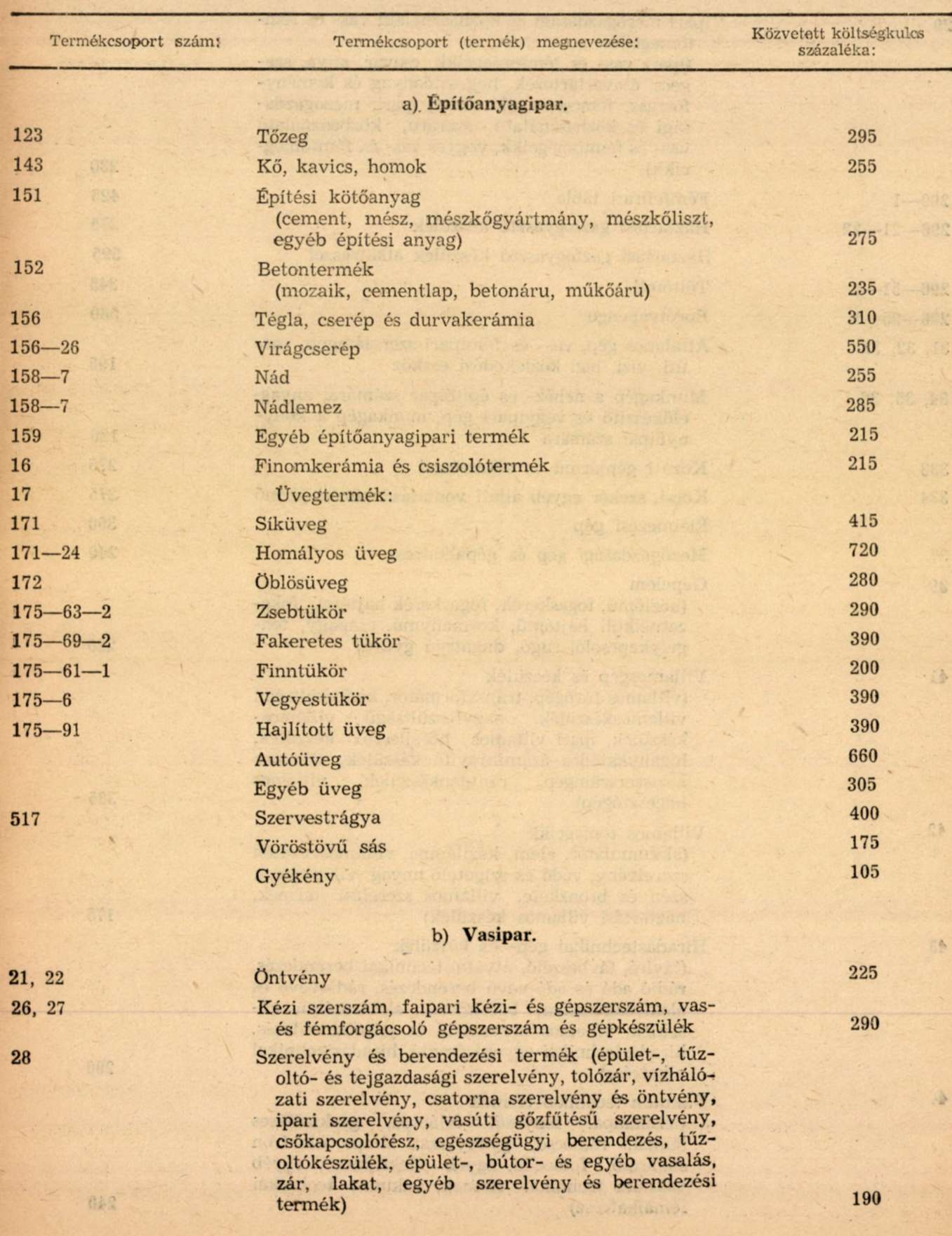

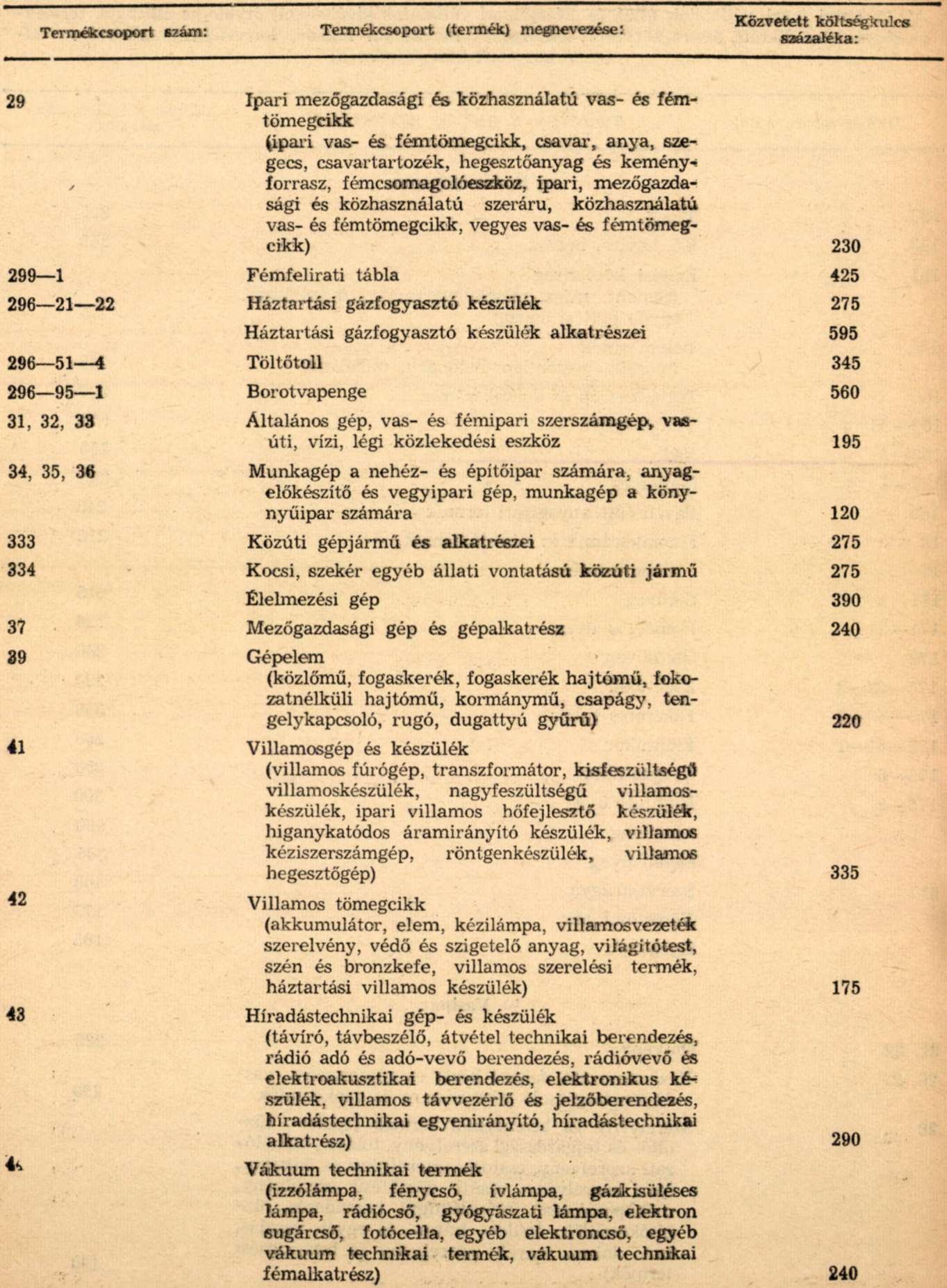

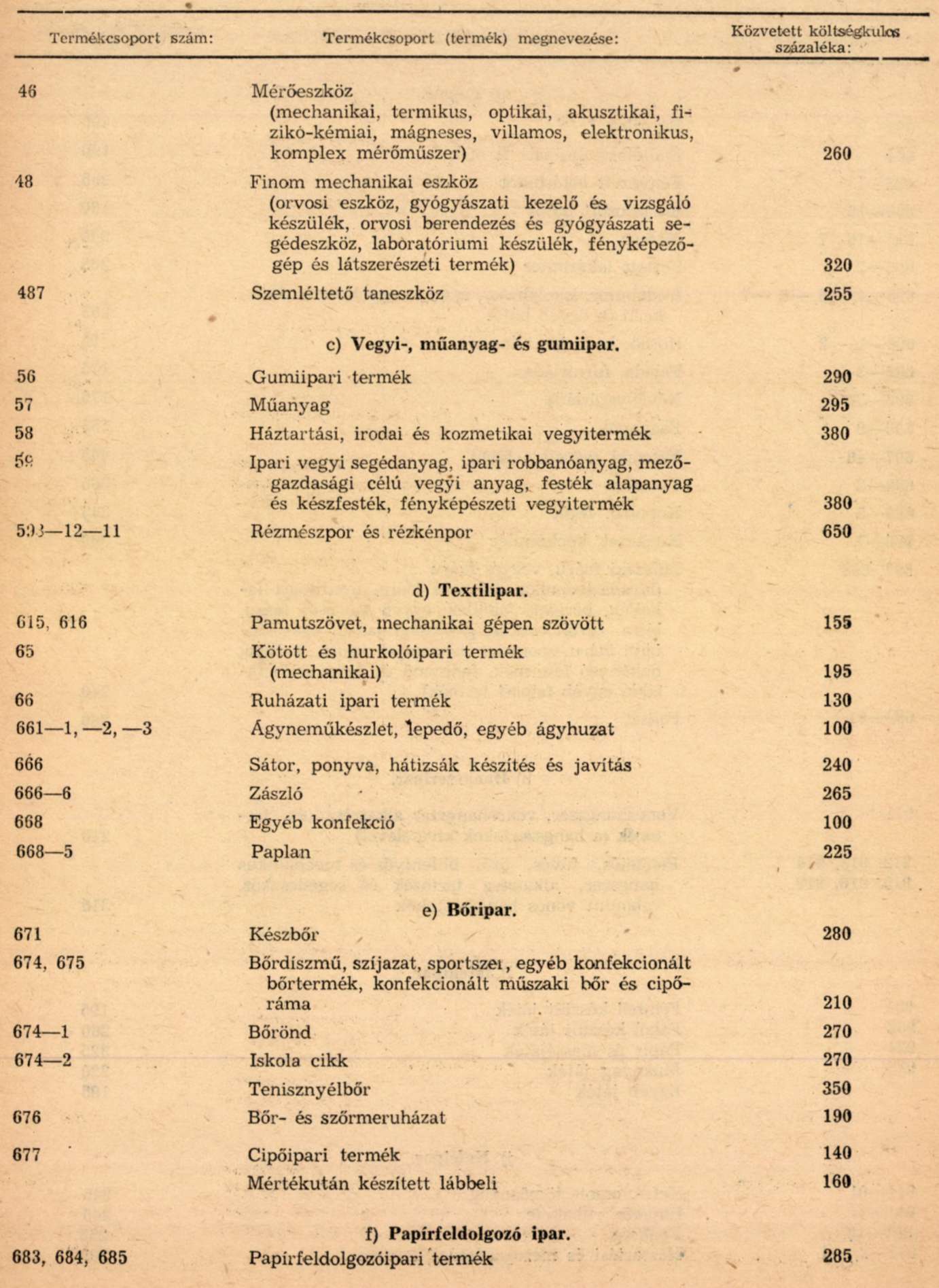

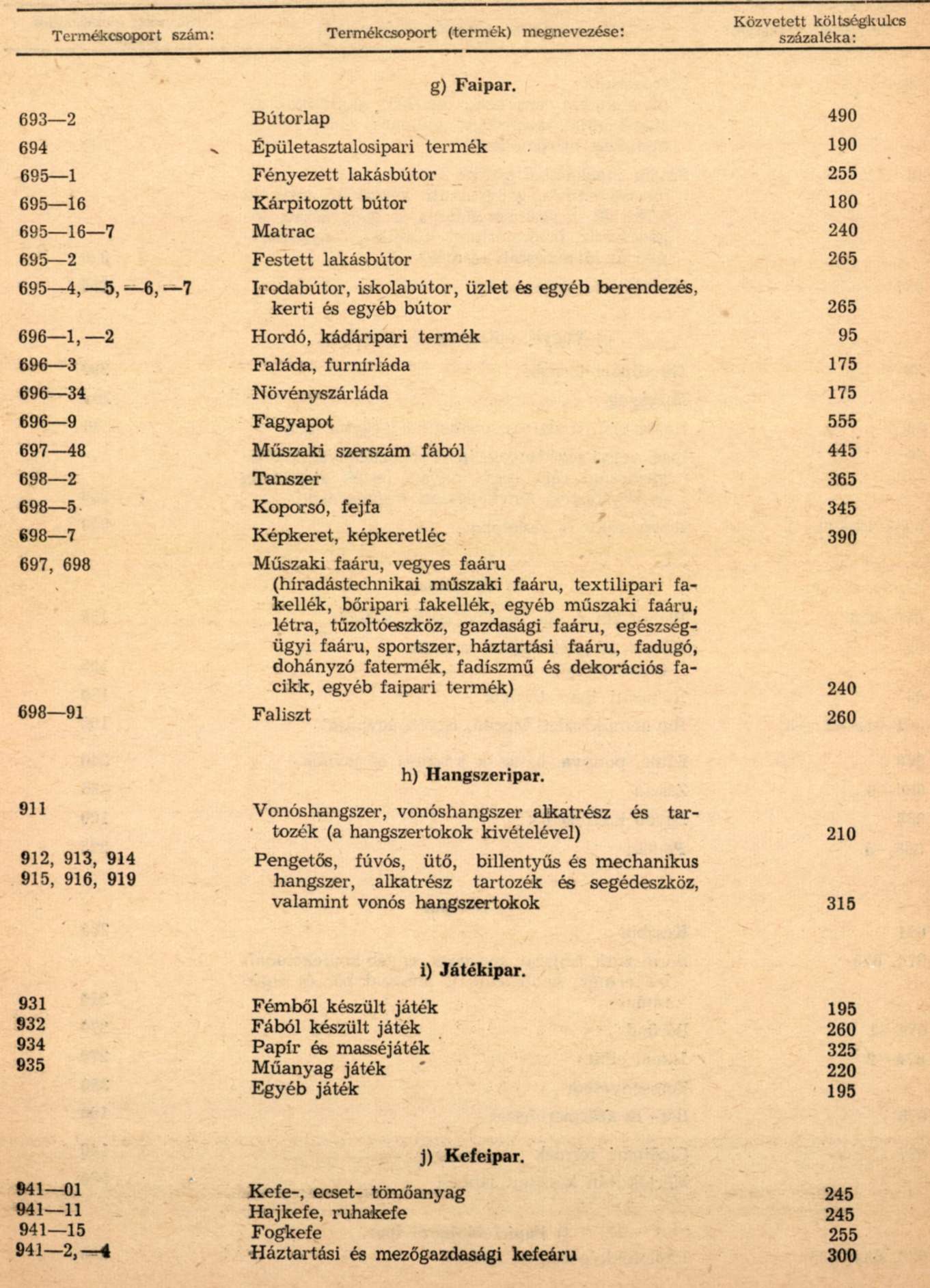

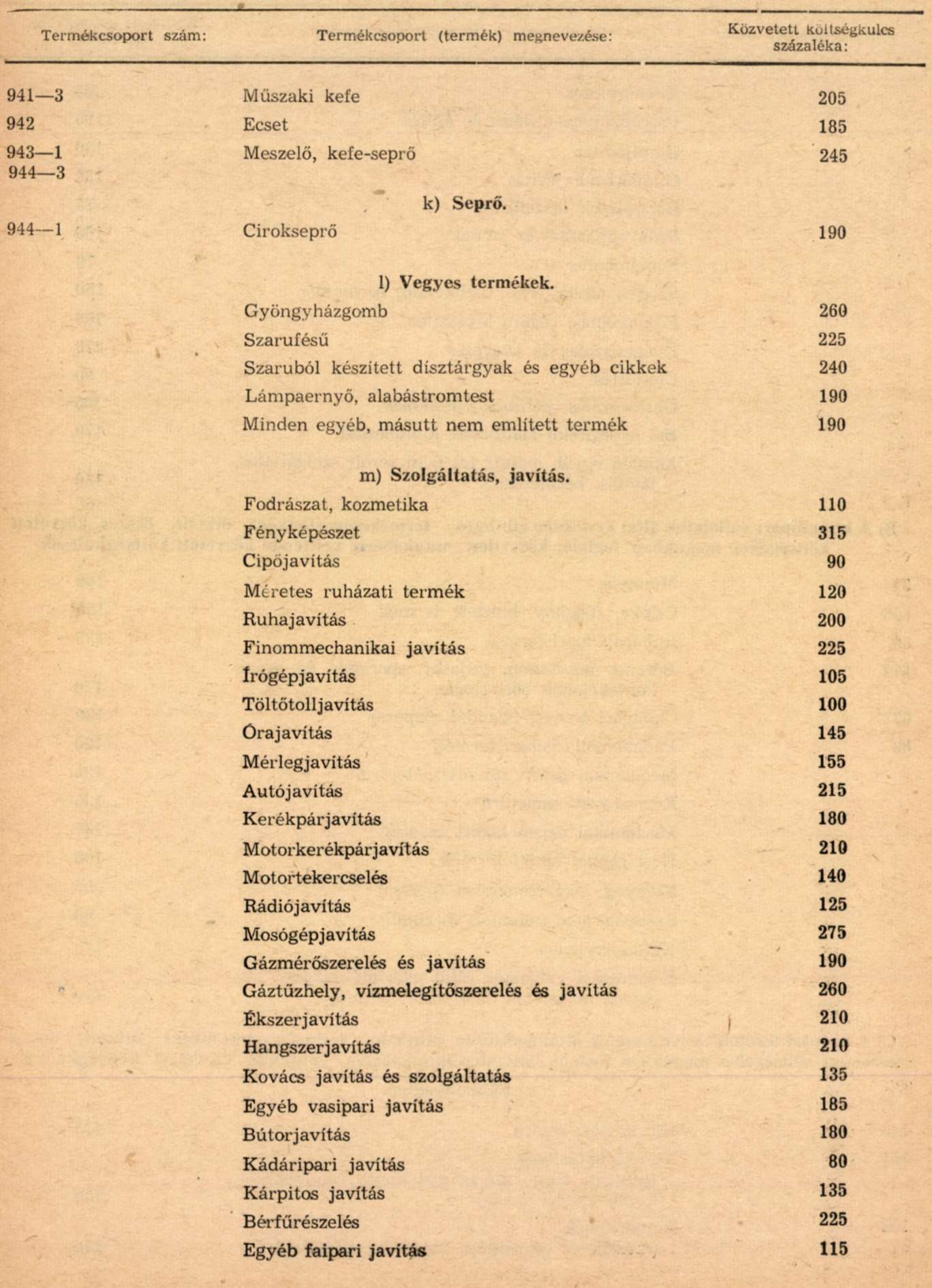

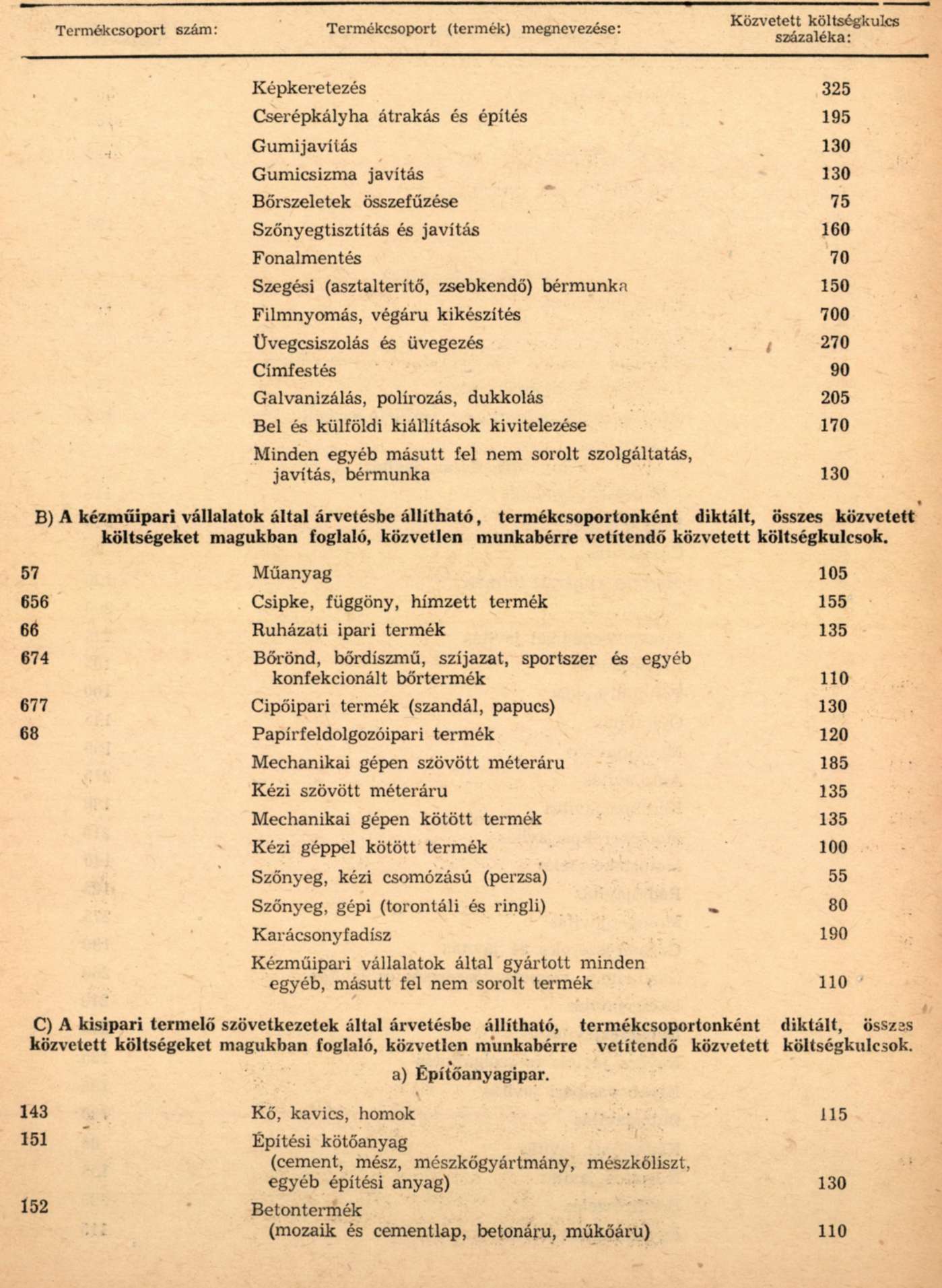

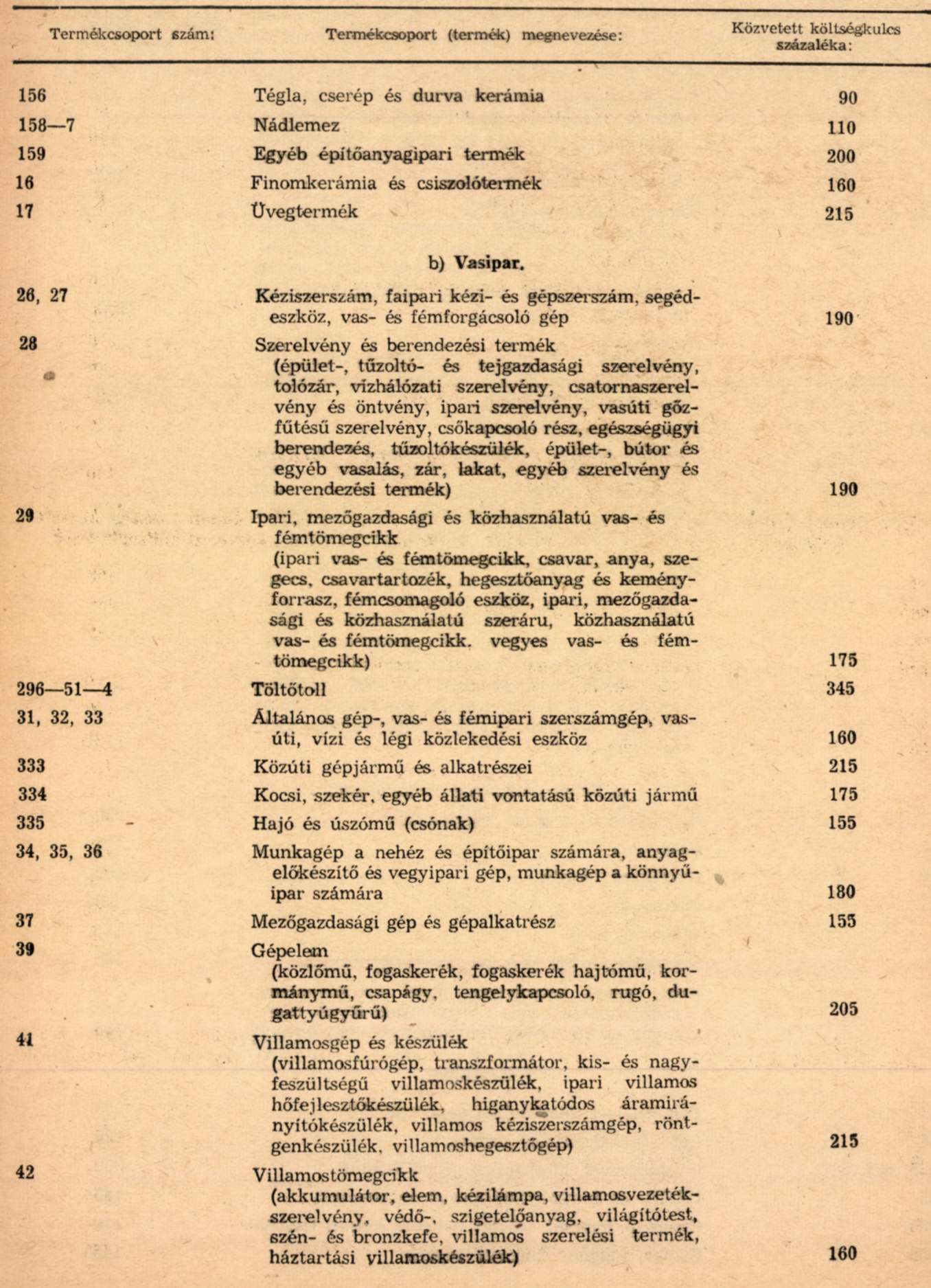

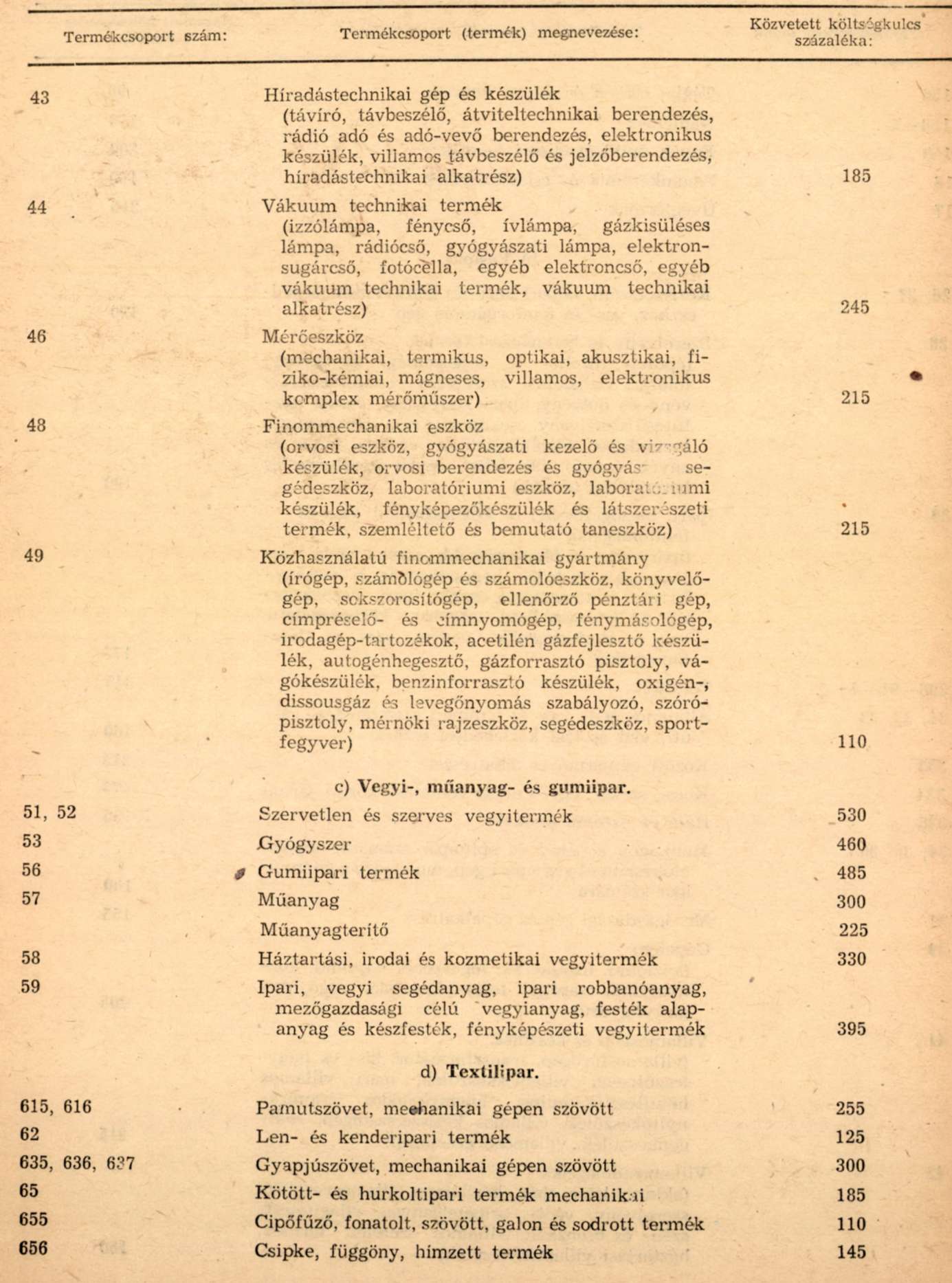

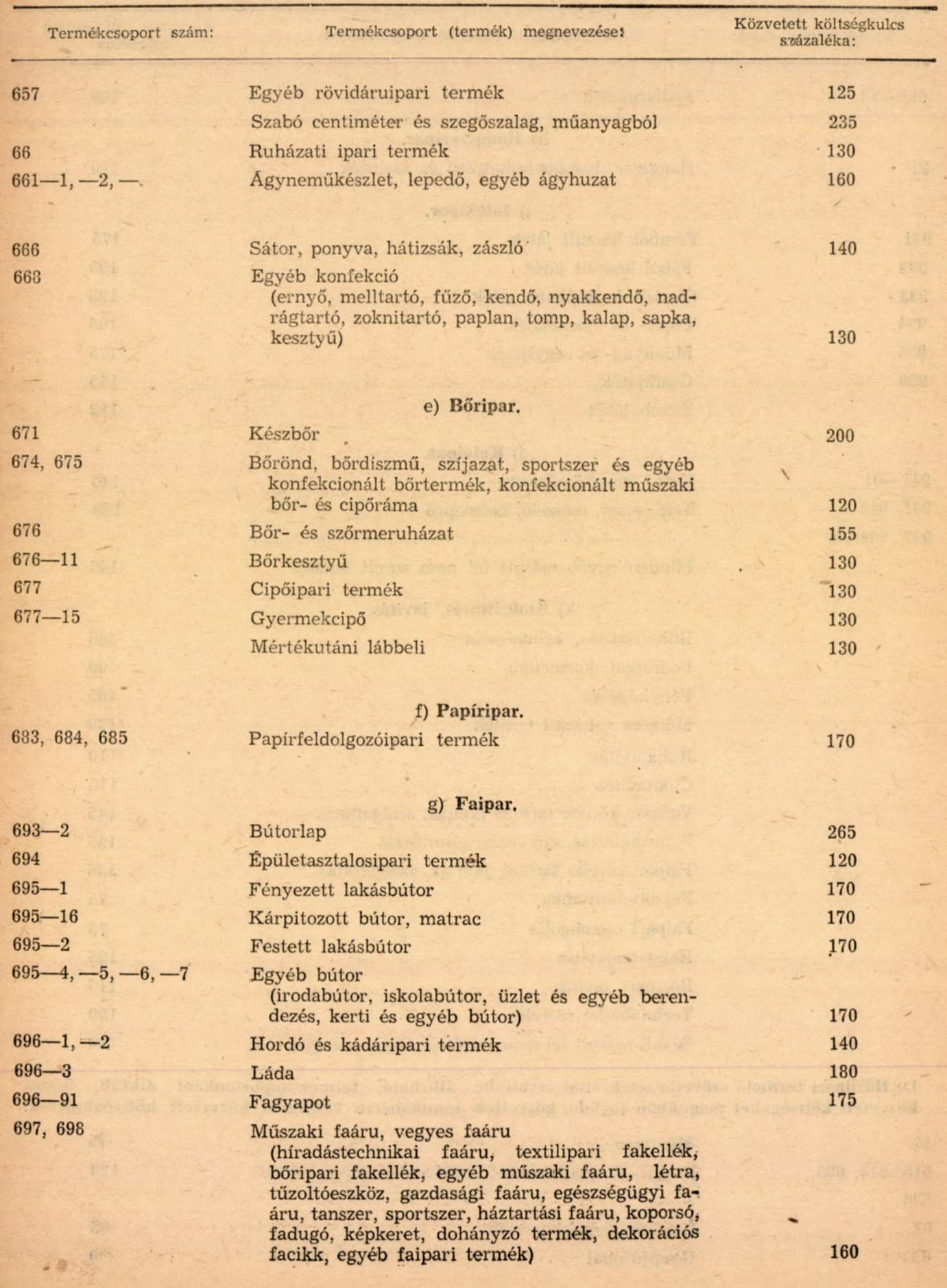

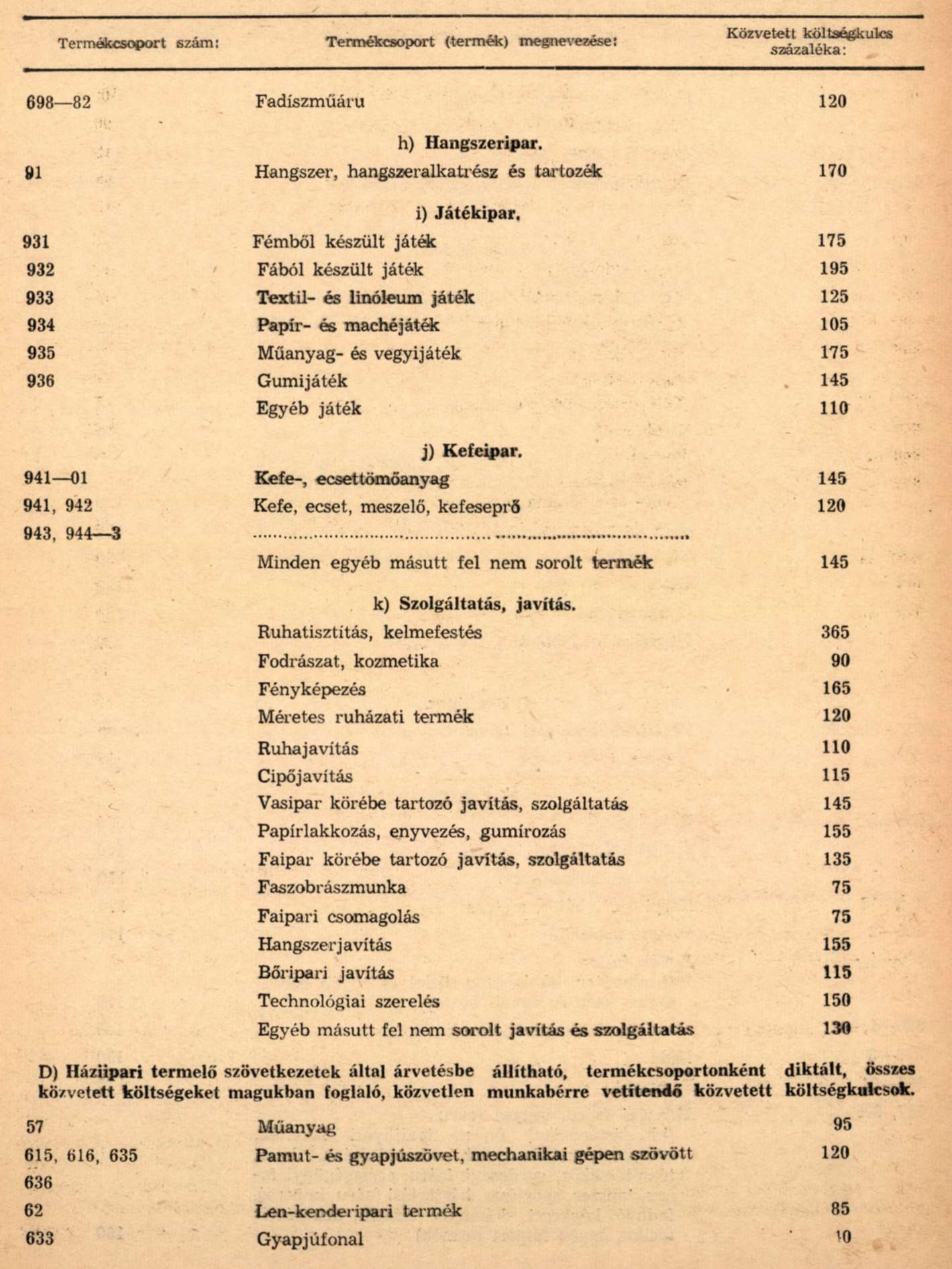

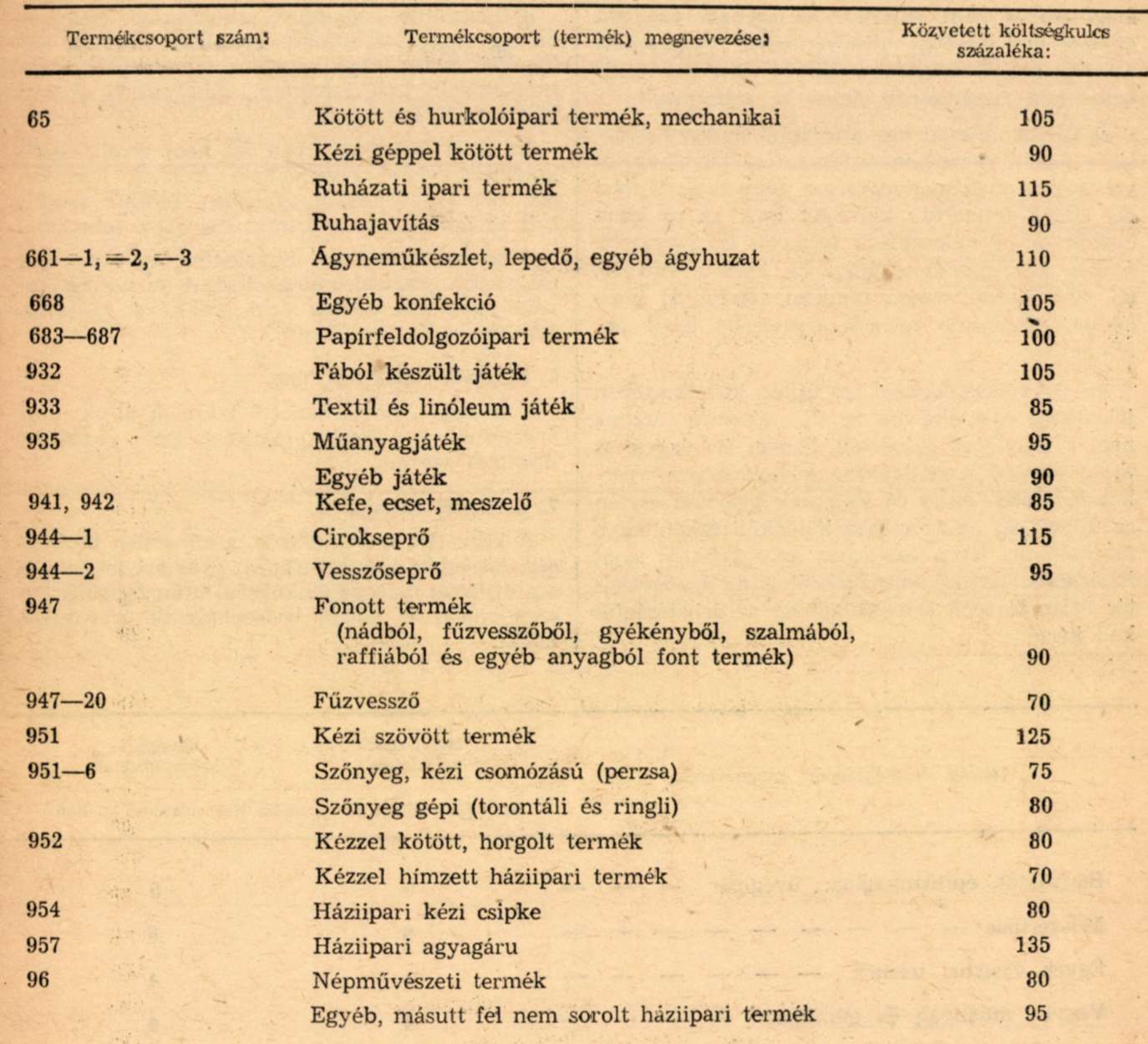

A helyi ipari vállalatok és kisipari szövetkezetek a közvetett költségeket az alább felsorolt, termékcsoportonként diktált közvetett költségkulcsok alkalmazásával vehetik számításba.

A diktált közvetett költségkulcsoktól eltérő közvetett költségkulcsokat csak az esetben lehet alkalmazni, ha arra az árhatóság engedélyt ad. Kivételt képeznek a szolgáltatások, valamint az egyedi megrendelésre gyártott termékek, amelyeknél a diktált közvetett költségkulcsok legmagasabb mértéknek tekintendők. Ha ezeknél a vállalati, illetőleg szövetkezeti tényleges közvetett költségek a diktált mértéket nem érik el, a mérlegbeszámolóval lezárt utolsó negyedév szerinti tényleges közvetett költségkulcsot kell alkalmazni.

A közvetett költségek vetítési alapja az árvetésbe állítható közvetlen bér.

A közvetett költségkulcsok magukban foglalják:

a) A munkadíj járulékokat és közterheket. A kézműipari vállalatok részére diktált közvetett költségek a bedolgozók bérjárulékai címén költségfedezetet nem tartalmaznak. A háziipari termelő szövetkezetek a bedolgozóknak ki nem fizetett, de a közvetett költségkulcsok kialakításánál figyelembe vett munkadíj járulékot a Háziipari és Népiiparművészeti Termelő Szövetkezetek Munkadíj Kiegészítési Alap céljára befizetni kötelesek.

b) Üzemi és vállalati általános költségeket.

c) A közvetlen és közvetett bérek után számított 15%-os mértékű illetményadót, kivéve a háziipari termelő szövetkezetek által előállított népművészeti termékeket, valamint a tanácsi és szövetkezeti szolgáltató ipart, ahol a közvetlen bérek után illetményadó figyelembevételre nem került. Ezért az illetményadó-kötelezettség alá eső szolgáltatások közvetett költségkulcsát növelni lehet a 15%-os illetményadóval.

d) A textilkonfekcióiparban a laboratóriumi hozzájárulást.

e) A szövetkezeti iparban az OKISZ hozzájárulást,

f) Azokban az iparágakban, ahol garanciális kötelezettség áll fenn, az ezzel kapcsolatos költségeket.

A) A helyi ipari vállalatok által (a kézműipari vállalatok kivételével) árvetésbe állítható, termékcsoportonként diktált, összes közvetett költségeket magukban foglaló, közvetlen munkabérre vetítendő közvetett költségkulcsok:

4. Fixdíj

Azoknál a termékeknél, amelyeknél az árhatóság a közvetlen bér és a közvetett költségek árvetésbe állítható mértékét egyösszegben ú. n. fixdíjakban rögzítette, közvetlen bér és közvetett költségek címén az árvetésbe a fixdíjat kell állítani.

5. Gyártási különköltség

Gyártási különköltség címén azok a különleges költségek állíthatók árvetésbe, amelyek a termelés során szükségszerűen jelentkeznek és amelyek a gyártmányra közvetlenül elszámolhatók.

Az árvetésbe állítható gyártási különköltségnek a gyártmányra történő felosztása a különköltség jellegétől függően négyféle módon történik.

a) A tervezési költségeket és a prototípus külön kalkulált költségeit a várható termelt mennyiség figyelembevételével, amennyiben az összes termelt mennyiség nem ismeretes, úgy legalább két év alatt legyártásra kerülő mennyiségre kell elosztani.

b) Szerszámköltségeket, ha a szerszámot meghatározott egyedi rendelés teljesítése céljára készítették, a megrendelt mennyiség alapján kell a gyártmányegységre felosztani és a szerszám ez esetben a megrendelő tulajdonába megy át. Ha a megrendelés nem egyedi termékre vonatkozik, a szerszámköltséget a szerszámmal legyártható teljes mennyiség alapulvételével kell a gyártmányegységre felosztani. Kivételesen a megrendelt mennyiség figyelembevételével lehet a szerszámköltséget felosztani, ha a termékre további megrendelés nem várható. Ez esetben azonban az esetleges későbbi újragyártásnál a szerszámköltség címén árvetésbe állított összeget árkiegyenlítési forgalmiadó címén be kell fizetni.

c) Újítási díjakat egy gazdasági évben legyártásra kerülő termékmennyiség figyelembevételével kell a gyártmányegységre felosztani. Újítási díj címén felmerülő költséget csak az új iparcikkek és új választékok termelői és fogyasztói árának megállapítása tárgyában kiadott 18/1958. (II. 21.) Korm. számú rendelet szerint új iparcikknek minősülő termék árvetésébe lehet beállítani.

Az új választékoknál az újítás következtében jelentkező megtakarítás az új választék árának nem a tényleges önköltség, hanem árarányosítás útján történő megállapítása következtében nyerhet fedezetet, ezért új választék gyártása esetén az újítási díj az árvetésbe különköltségként nem állítható be. Ilyen esetekben az egyébként saját hatáskörbe tartozó termékeknél is az árarányosítás útján történő ármegállapítást az árhatóságtól kell kérni.

d) Bérmunka-, valamint munkahelyi adottságból származó költségeket (kiszállás, napidíj, különélési pótlék stb.) annak a termékmennyiségnek alapján kell felosztani, amelyeknél ezek a költségek felmerültek.

Ha az a)-d) pontokban fel nem sorolt egyéb különköltségként elszámolható költség jelentkezik, azt jellegének megfelelően fentiek szerint kell az árvetésben gyártmányegységre felosztani.

A termékek árában figyelembe vett és már megtérült gyártási különköltséget a termék további gyártása esetén árkiegyenlítési forgalmiadó címén be kell fizetni.

6. Műszaki fejlesztési alap

A tanácsi téglaiparban 0,5 százalék állítható az árvetésbe a Pénzügyminisztérium vonatkozó utasítása szerint.

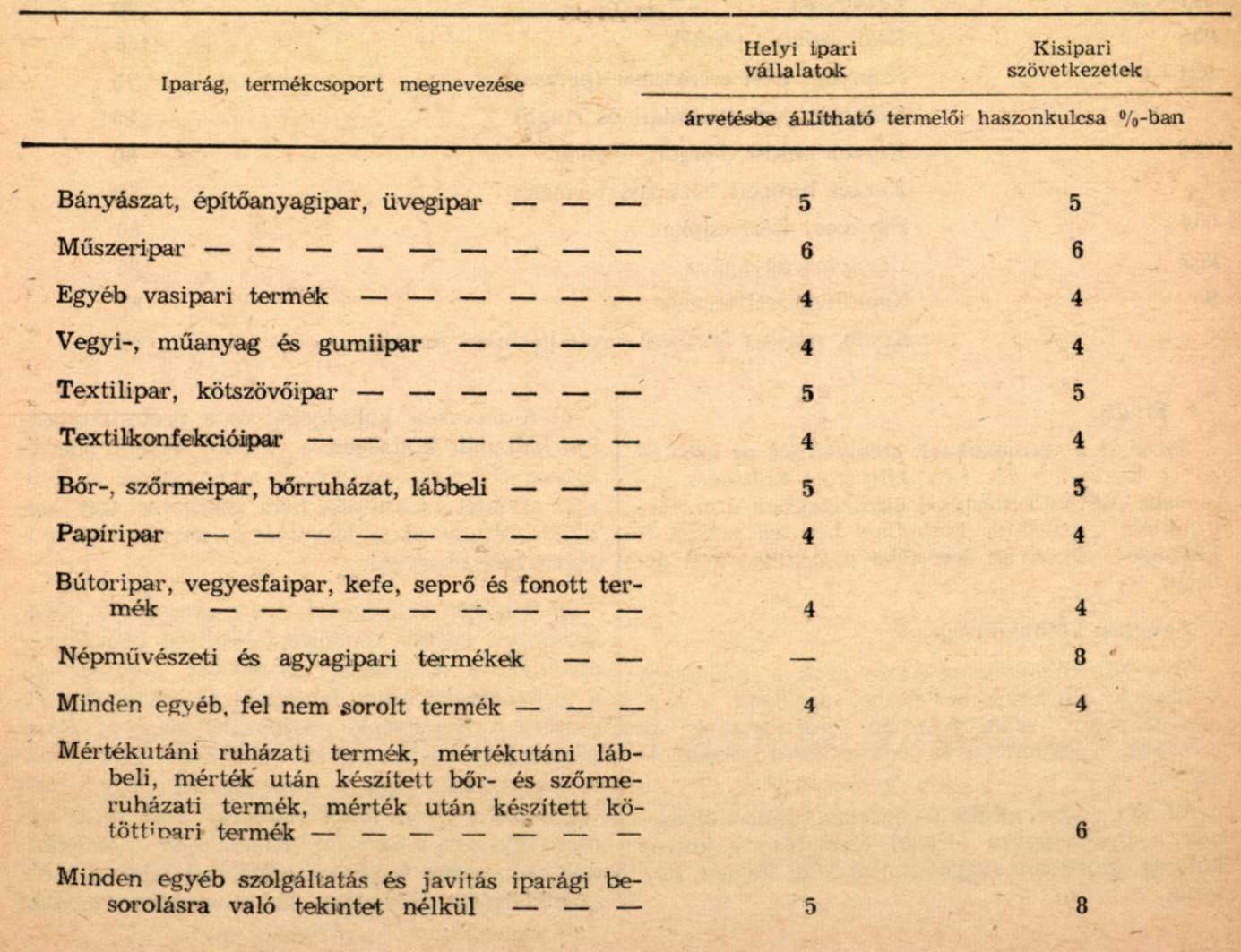

7. Termelői haszon

A közvetlen anyagköltség, a közvetlen bérköltség, közvetett költség (fixdíj) gyártási különköltség együttes összege (önköltség) után termelői haszon címén az alábbi haszonkulcsok érvényesíthetők:

A kézműipari vállalatok és háziipari termelőszövetkezetek az iparági, termékcsoport szerinti haszonkulcsok alkalmazására jogosultak. A játékcikkeknél az alapanyagnak megfelelő iparági, termékcsoport szerinti haszonkulcsot kell alkalmazni. A mérték utáni megrendelésre készített textilruházati termékeknél a közvetlenül elszámolható anyag- és kellékköltségek haszonalapot nem képeznek.

8. Készletezői költségtérítés

Készletezői forgalomba kerülő vasipari termékeknél a készletezési költségek fedezetéül értékesítési különköltségként az árhatóság külön rendelkezése szerinti százaléknak megfelelő összeg számítható fel az árvetésben.

9. Minősítési veszteség

A késztermék leminősítéséből eredő veszteség fedezésére a kötszövőipari termékeknél a haszonnal növelt önköltség után számított 2 százaléknak megfelelő összeg az árvetésbe állítható.

10. Termelői forgalmiadó, vagy árkiegészítés

Az árvetésben árképzési tényezőként az érvényben levő pénzügyminisztériumi rendeletekben, utasításokban, leiratokban a termékre megállapított termelői forgalmiadót, illetőleg árkiegészítést szerepeltetni kell.

II. számú melléklet a 7/1958. (XII. 31.) KipM-ÁH számú rendelethez

TÁJÉKOZTATÓ

az árvetési nyomtatvány kitöltéséhez

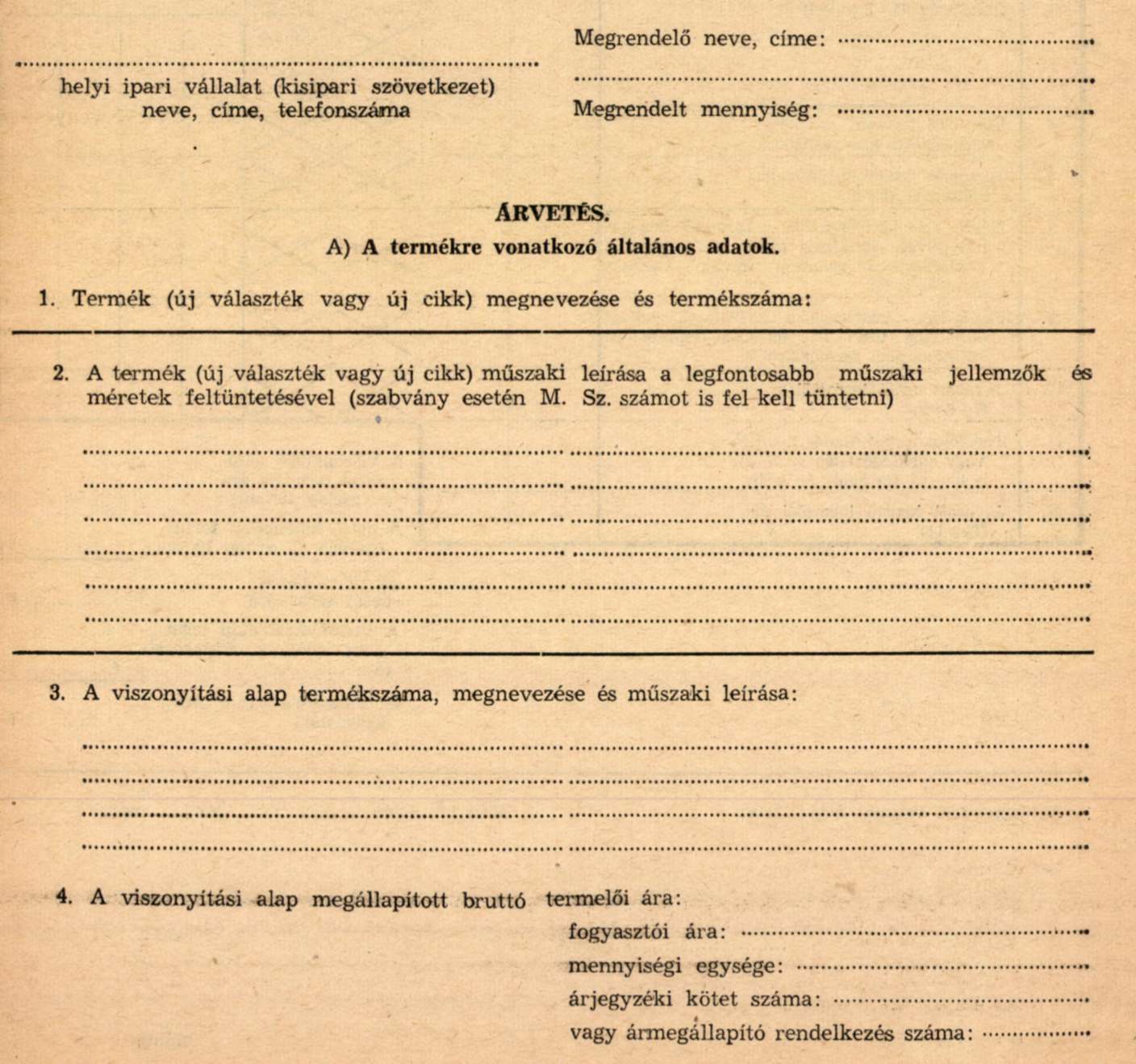

A helyi ipari vállalatoknak és kisipari szövetkezeteknek a II. számú mellékletben közölt minta szerinti árvetési nyomtatványon kell elkészíteniök:

1. a rendelet 2. §-a (4), (5) és (6) bekezdéseiben meghatározott új választékokra vonatkozó különbözeti árvetéseket és

2. az új iparcikknek minősülő termékekre, valamint mindazokra a termékekre vonatkozó árvetéseket, amelyeknél nem kell - vagy viszonyítási alap hiányában nem lehet - különbözeti számítási módszereket alkalmazni (teljes árvetések).

ad. 1. Különbözeti árvetések készítése esetén az árvetési nyomtatványt az alábbiak szerint kell kitölteni:

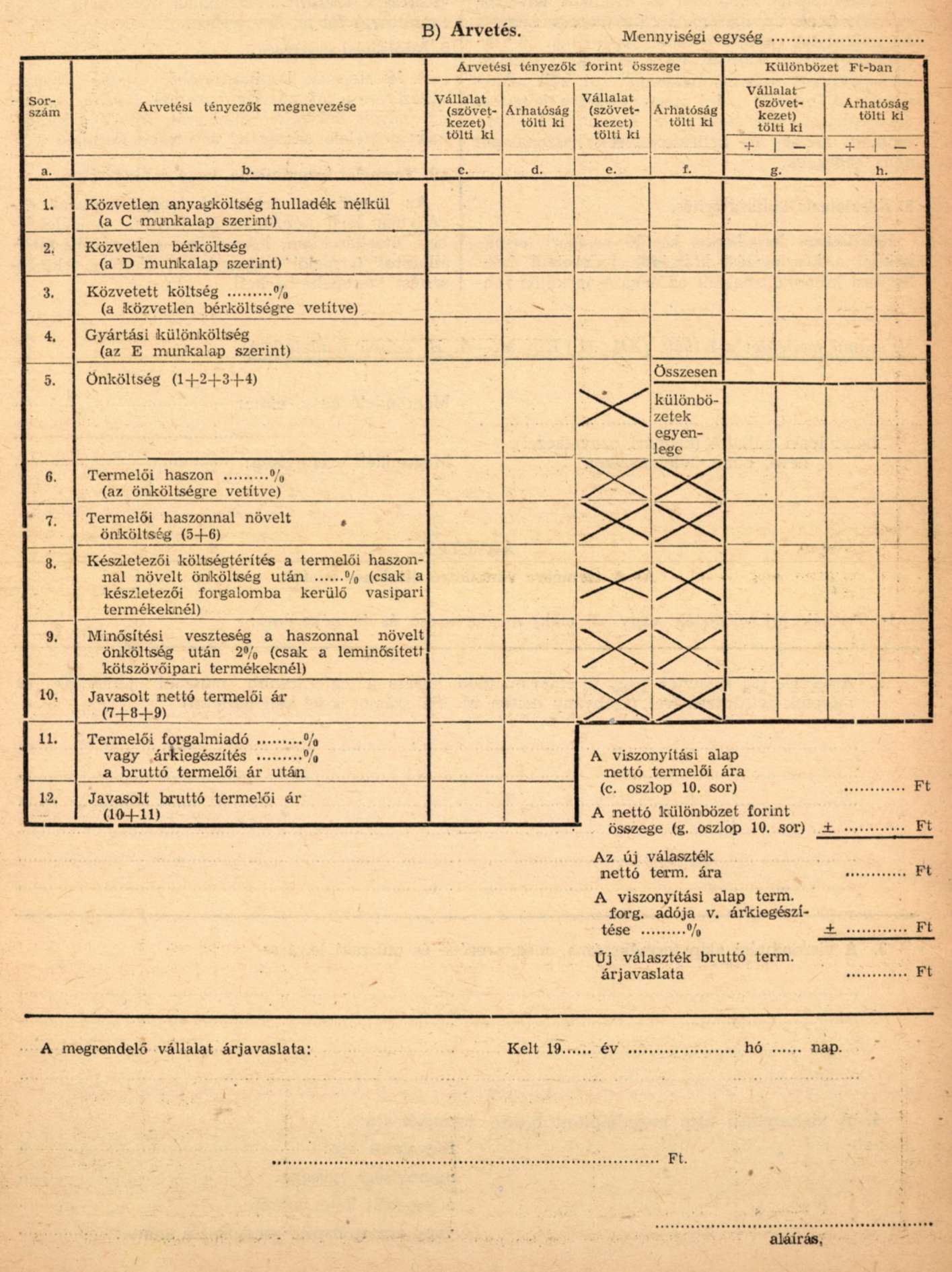

Az árvetési nyomtatvány "A) A termékre vonatkozó általános adatok" című részének 1. és 2. pontjába az új választékra, 3. és 4. pontjába pedig a viszonyítási alapként kijelölt termékre vonatkozó adatokat kell bejegyezni.

A "B) Árvetés" című rész "c" oszlopába a viszonyítási alapként kijelölt termékre vonatkozó árvetési tényezők forint összege kerül bejegyzésre. A "c" oszlop 12. sorába az árhatóság által jóváhagyott bruttó termelői árat kell beírni.

Az "e" oszlop 1., 2., 3. és 4. soraiban az új választékra vonatkozó költségek összegét kell feltüntetni.

A "g" 1., 2., 3. és 4. soraiba a viszonyítási alapként kijelölt termék "c" oszlop 1., 2., 3., és 4. soraiban és az új választék "c" oszlop 1., 2., 3. és 4'. soraiban feltüntetett költségek forint összege közötti különbözeteket kell bejegyezni és pedig ha a különbözet a viszonyítási alapra vetítve többletköltséget jelent, a "g" oszlop "+" rovatába, ha költségcsökkenést jelent, a "-" rovatába.

A "g" oszlop "+" rovatába bejegyzett tételek összegének és a "-" rovatba bejegyzett tételek összegének egyenlegét, az egyenleg jellegének megfelelően a "g" oszlop "+" vagy "-" rovatának 5. sorába "különbözetek egyenlegé"-hez kell beírni.

Az egyenleg forint összegét az engedélyezett termelői haszonkulccsal - amennyiben a viszonyítási alapként kijelölt terméknél készletező: költségtérítés vagy minőségi veszteség is felszámítást nyert, úgy ezekkel is - pótlékolni kell.

A pótlékolt összeget a viszonyítási alapként kijelölt termék nettó termelői árához hozzá kell adni, illetőleg abból le kell vonni a szerint, hogy a különbözet a viszonyítási alapra vonatkoztatva többletköltséget, vagy költségcsökkenést jelent-e Az így jelentkező összeg az új választék "javasolt" nettó termelői ára.

Az új választék javasolt bruttó termelői árát a javasolt nettó termelői árból a viszonyítási alapként kijelölt termék termelői forgalmi adó-, illetőleg árkiegészítési-kulcsainak alkalmazásával kell kiszámítani.

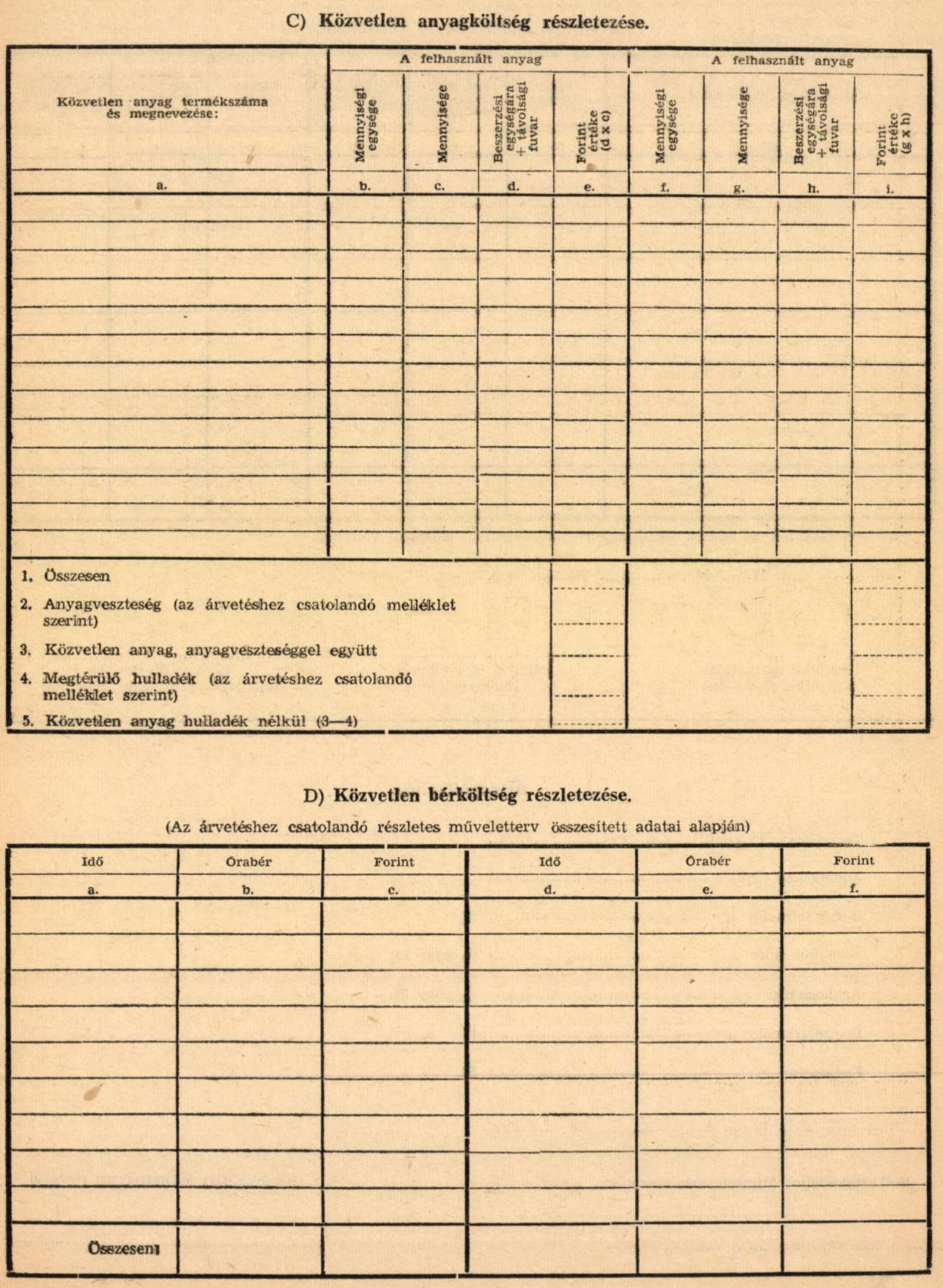

Az árvetési nyomtatvány "C) Közvetlen anyag részletezése", a "D) Közvetlen bérköltség részletezése", valamint az "E) Gyártási különköltség részletezése" című részeinek minden oszlopát a viszonyítási alapként kijelölt termék és az új választék vonatkozó adatainak bejegyzésével ki kell tölteni.

A kitöltésnél a rendelet I. számú mellékletének 1., 2. és 5. pontjaiban foglalt rendelkezéseket kell szem előtt tartani.

ad. 2. Teljes árvetések készítése esetén viszonyítási alap és különbözeti számítás hiányában csak a gyártott termék adatait kell az árvetési nyomtatványon feltüntetni, ennek megfelelően az árvetési nyomtatványnak csak az alábbi rovatait kell kitölteni:

az "A) A termékre vonatkozó általános adatok" c. rész 1. és 2. pontját,

a "B) Árvetés" című rész "c" oszlopát,

a "C) Közvetlen anyag részletezése" című rész "a", "b", "c", "d" és "e" oszlopait,

a "D) Közvetlen bérköltség részletezése" című rész "a", "b", "c" oszlopait,

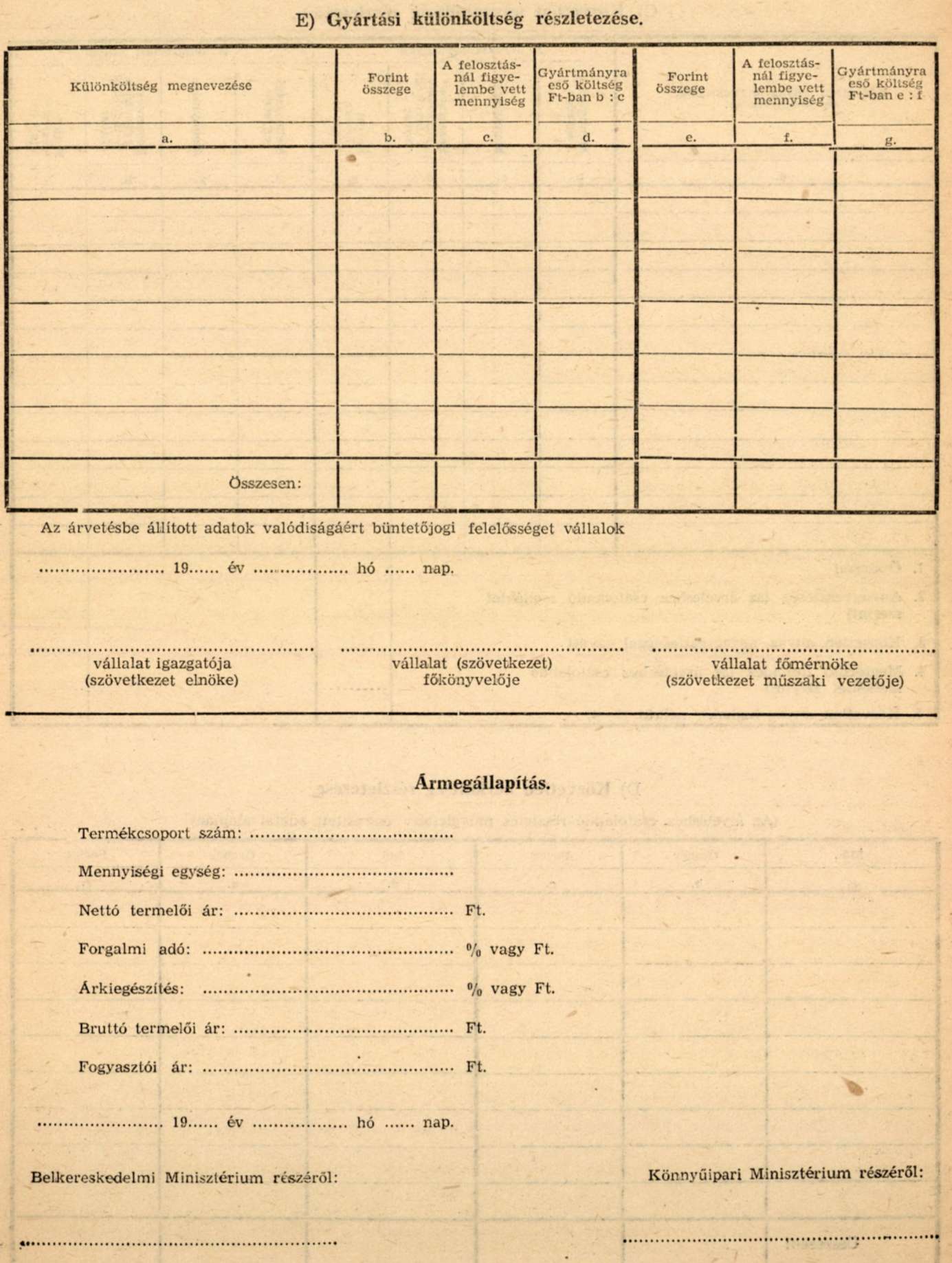

az "E) Gyártási különköltség" c. résznek -amennyiben a termék előállításánál gyártási különköltség is felmerül - "a", "b", "c" és "d" oszlopait.

3. Mind a "különbözeti árvetés", mind a "teljes árvetés" készítése esetén a "C) Közvetlen anyag részletezése" című részhez az anyagveszteség és a megtérülő hulladék kiszámítására, valamint a "D) Közvetlen bérköltség részletezése" című részhez a részletes művelettervre vonatkozó munkalapot külön mellékelni kell. Általában, ha a műszaki leírás, a közvetlen anyagköltség, a közvetlen bérköltség, a gyártási különköltség részletezéséhez az árvetési nyomtatványon rendelkezésre álló hely nem elegendő, a részletezést külön betétíven kell folytatni és azt annyi példányban kell az árvetéshez csatolni, ahány példányban kell a rendelet szerint az árvetést elkészíteni.

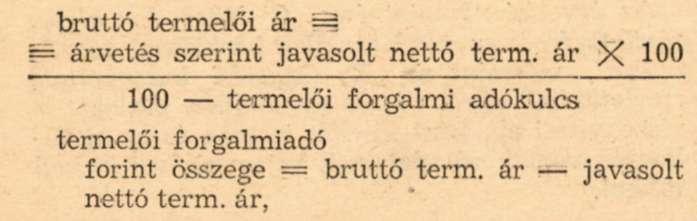

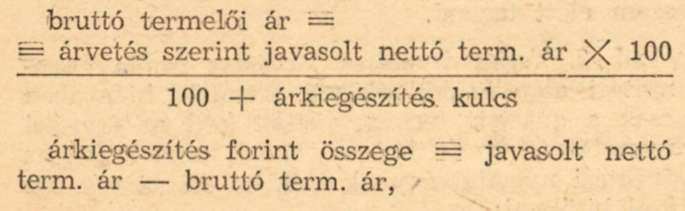

4. A termelői forgalmiadó, illetőleg az árkiegészítés összegét úgy kell meghatározni, hogy először: az árvetésben jelentkező javasolt nettó termelői ár és a vonatkozó pénzügyminiszteri rendelkezésben a termékre (termékcsoportra) megállapított és a bruttó termelői ár után számítandó termelői forgalmiadó-, illetőleg árkiegészítésikulcs alapulvételével ki kell számítani a bruttó termelői árat. Azután a bruttó termelői ár és a javasolt nettó termelői ár egybevetése alapján kell a termelői forgalmiadó, illetőleg az árkiegészítés forint összegét kiszámítani.

A kiszámítás módja:

a) termelői forgalmiadó esetén:

b) árkiegészítés esetén:

c) azoknál a termékeknél, ahol a termelői forgalmi adó "0", a nettó termelői ár azonos a bruttó termelői árral.

5. Az árvetési nyomtaványokat a Nyomtatványellátó Vállalattól (Bpest, Szt. István tér 4.) kell igényelni.