38/1967. (XII. 29.) PM rendelet

a mezőgazdasági nagyüzemek forgalmi adójáról és árkiegészítéséről

ADÓKÖTELEZETTSÉG

1. § (1) Az állami gazdaság, a mezőgazdasági és a halászati termelőszövetkezet, a termelőszövetkezeti társulás, az egyszerűbb mezőgazdasági szövetkezet, valamint a termelőszövetkezetnek állami vállalattal vagy általános fogyasztási és értékesítő szövetkezettel folytatott közös vállalkozása (a továbbiakban: mezőgazdasági nagyüzem) forgalmi adót köteles fizetni:

a) az ipari tevékenység körében saját költségre előállított, kitermelt, valamint az eladás céljából vásárolt és kiszerelt termék,

b) a mezőgazdasági tevékenység körében saját költségen termelt gomba, virág, dísznövény, karácsonyfa, fenyőág, továbbá a saját tenyésztésű hal,

c) a forgalmi adóval nem terhelten vásárolt - de az a)-b) pontok alapján egyébként adókötelezettség alá eső - termék

értékesítése,

d) a bérmunkavégzés és egyéb ellenérték mellett végzett munkateljesítés és szolgáltatás (a továbbiakban: szolgáltatás)

után.

(2) Az, hogy az értékesítés vagy a szolgáltatás biztosít-e nyereséget vagy nem, az adókötelezettséget nem befolyásolja. Az adókötelezettség szempontjából értékesítés az is. ha a mezőgazdasági nagyüzem az (1) bekezdés a)-b) pontjai alapján forgalmi adóköteles terméket szolgáltatás keretében felhasználja.

(3) Saját költségre történik az áruelőállítás, ha a mezőgazdasági nagyüzem a szükséges anyagmennyiség értékét tekintve 50 százalékban, vagy azt meghaladó mértékben saját anyag felhasználásával készít árut. Az 1. § (1) bekezdésének a)-b) pontjában meghatározott adókötelezettség akkor is fennáll, ha a mezőgazdasági nagyüzem az értékesített árut bérmunkában állíttatta elő, vagy termeltette ki.

(4) Bérmunkát akkor végez a mezőgazdasági nagyüzem, ha az áru előállításához szükséges anyagmennyiség értékét tekintve 50 százalékot meghaladó mértékben a megrendelő által rendelkezésre bocsátott anyagból készít árut. Nem tekinthető bérmunkának az a tevékenység, amikor az áruelőállító a megrendelő által részére leszámlázott (eladott) anyagból végez áruelőállítást.

(5) Forgalmi adóval megadóztatottnak kell tekinteni minden olyan árut, amelyet a mezőgazdasági nagyüzem - számlával igazoltan - forgalmi adó fizetésére kötelezett előállítóval, vagy kereskedelmi vállalattól adózottan vásárolt.

(8) Ha az áruelőállításhoz szolgáltatás is kapcsolódik, az adókötelezettséget az 1. § (1) bekezdésének a)-b), illetőleg d) pontja alapján külön kell elbírálni.

FORGALMI ADÓ ALÓL MENTES TEVÉKENYSÉGEK

2. § Mentes az értékesítés után fizetendő forgalmi adó alól:

a) a mezőgazdasági nagyüzem saját tehenészetéből és juhászatából, illetőleg a tagjai háztáji gazdaságából származó tejből előállított termék (tejszín, túró, vaj, sajt stb.),

b) a saját termésű, illetőleg a tagok háztáji gazdaságából származó gyümölcsből készített aszalt gyümölcs és a saját terményből házi feldolgozással készített száraz tészta,

c) a közvetlenül exportra, vagy export joggal felruházott vállalat részére virág, dísznövény és gomba,

d) a halászati felügyelőségek által igazoltan továbbtenyésztés célját szolgáló növényevő hal, valamint a legfeljebb kétnyaras halivadék

értékesítése.

e) a mezőgazdasági nagyüzem által levágott állatok húsának, fehérárujának, töltött árujának és egyéb termékeinek, valamint a halnak és gombának a saját üzemi konyhában való felhasználása.

3. § (1) Mentes a szolgáltatás után fizetendő forgalmi adó alól:

a) a tejgyűjtő csarnokok üzemeltetéséből,

b) az állatok legeltetéséből,

c) a pálinka bérfőzéséből,

d) a mezőgazdasági termények szárításából, tisztításából és raktározásából,

e) a mezőgazdasági termények, zöldség, gyümölcs, burgonya, hagyma válogatásából, osztályozásából, colozásából, számozásából, csomagolásából, a konzervgyári előkészítésből, előfeldolgozásból,

f) a növényvédelmi munkából, a rágcsálók, a burgonyabogár, a szúnyog, a cserebogár, a pajor, a sáska irtásából,

g) a mezőgazdasági nagyüzemek közötti gépi adatfeldolgozásból,

h) a mezőgazdasági jellegű szolgáltatásból (talajművelés, vetés, betakarítás, ültetvény-telepítés, fásítás),

i) a tagok részére, valamint a belvíz és árvízvédelemmel kapcsolatban végzett fuvarozásból,

j) a mezőgazdasági termelőszövetkezetekről szóló 35/1967. (X. 11.) Korm. rendelet 91. §-a alapján a termelőszövetkezet tagjainak más szocialista szervezetekhez bérmunkára történő átengedéséből.

k) a mezőgazdasági gépjavításból

származó bevétel.

(2) Az (1) bekezdés h) pontjának alkalmazásában betakarítás alatt a termény elválasztása és első tárolási helyre juttatása értendő. Első tárolási hely - belső felhasználásra termelt termék esetén -a gazdaság tároló helye, - közvetlen értékesítés esetén - a legközelebbi átvevőhely, vagy vasútállomás.

(3) Mentes a forgalmi adó alól a termelőszövetkezeti társulás a társult tagszövetkezetek részére, valamint a termelőszövetkezeti társulásban résztvevő tagszövetkezet a társulás részére végzett áruelőállításból és szolgáltatásból származó bevétel után.

A FORGALMI ADÓ ALAPJA

4. § (1) A forgalmi adó alapja az adóköteles értékesítés, illetőleg szolgáltatás ellenértéke. Ha az adóköteles értékesítés vagy szolgáltatás ellenértékét áruval, vagy szolgáltatás teljesítésével egyenlítik ki, a forgalmi adó alapja az adott áru fogyasztói ára, illetve a szolgáltatás díja.

(2) Az adóköteles értékesítés, illetőleg szolgáltatás ellenértékébe számítandó a felár, költségtérítés, vagy egyéb címen felszámított összeg is. Amennyiben az eladási ár a csomagolóanyag vagy göngyöleg értékét is magában foglalja, annak értékével a forgalmi adó alapja nem csökkenthető még akkor sem, ha az eladó azt meghatározott értékben visszaveszi. A külön összegben felszámított csomagolóanyag vagy göngyöleg értéke nem számítható az adó alapjához.

(3) Ha az áruelőállításhoz szolgáltatás kapcsolódik, - az adóalap megállapítása szempontjából - külön kell választani az áruelőállítás és a szolgáltatás ellenértékét és a megfelelő adókulcs alá vonni.

(4) Szolgáltatás esetén a munkadíjon kívül adóalapként, a szolgáltatás elvégzésénél felhasznált (vásárolt) anyagok értékét is számításba kell venni. Ha a szolgáltatás keretében saját előállítású adóköteles termék (anyag) kerül felhasználásra, azt a szolgáltatás után fizetendő forgalmi adó alapjának megállapításánál figyelembe venni nem kell, mert az az 1. § (1) bekezdésének a)-b) pontja alapján külön esik adókötelezettség alá.

(5) Nem számítható az adóalaphoz a szolgáltatás során felmerült és külön összegben felszámított utazási, kiküldetési, kiszállási és szállás költség.

(6) Kenyérnek lisztre, illetőleg szappannak zsiradékra cserélését szolgáltatásnak kell tekinteni és a forgalmi adó alapja ebben az esetben a cseréért felszámított díjbevétel.

A FORGALMI ADÓ MÉRTÉKE

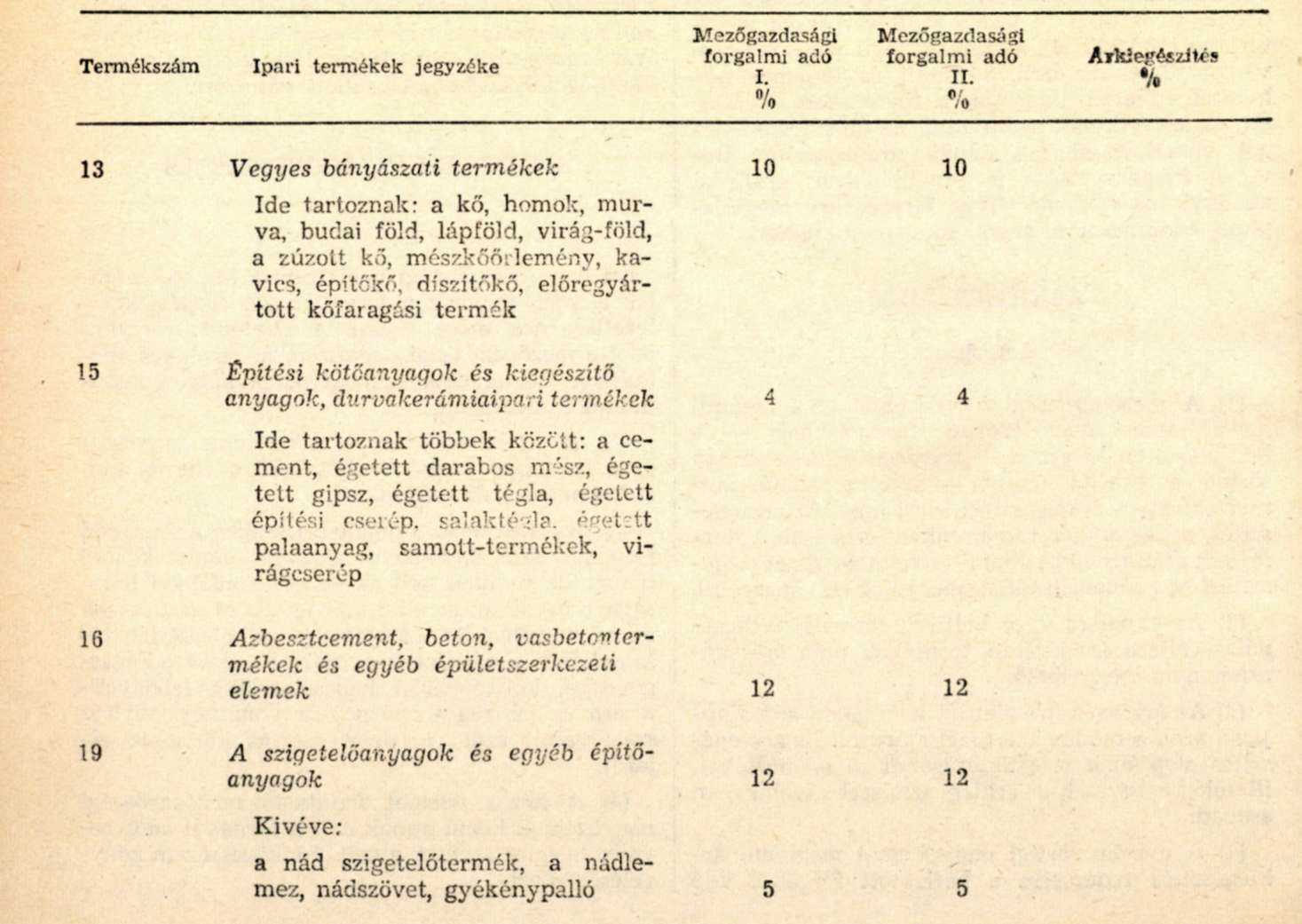

5. § (1) A forgalmi adó százalékos adókulcsait a rendelet 1. számú melléklete tartalmazza. A melléklet - az értékesítési viszonylatnak megfelelően kétféle adókulcsot tartalmaz: a Mezőgazdasági forgalmi adó I.-et és a Mezőgazdasági forgalmi adó II.-t.

(2) A Mezőgazdasági forgalmi adó I. szerinti adókulcsokat kell alkalmazni:

a) a termelési eszközként felhasználásra kerülő termékeknek - az előállító és a felhasználó (termelő, szolgáltató) vállalatok (szövetkezetek) részére való, valamint ezeknek a termékeknek a mezőgazdasági nagyüzemek egymás közötti értékesítése,

b) a nagykereskedelmi és a termelőeszköz kereskedelmi vállalatok részére történő értékesítés,

c) a külkereskedelmi vállalatok részére végzett értékesítés, valamint az erre jogosult mezőgazdasági nagyüzem által közvetlenül lebonyolított exportértékesítés

esetén.

(3) A Mezőgazdasági forgalmi adó IT. szerinti adókulcsok alapján kell az adót megfizetni:

a) közvetlenül a kiskereskedelem,

b) a fogyasztó

részére végzett értékesítés alkalmával, valamint

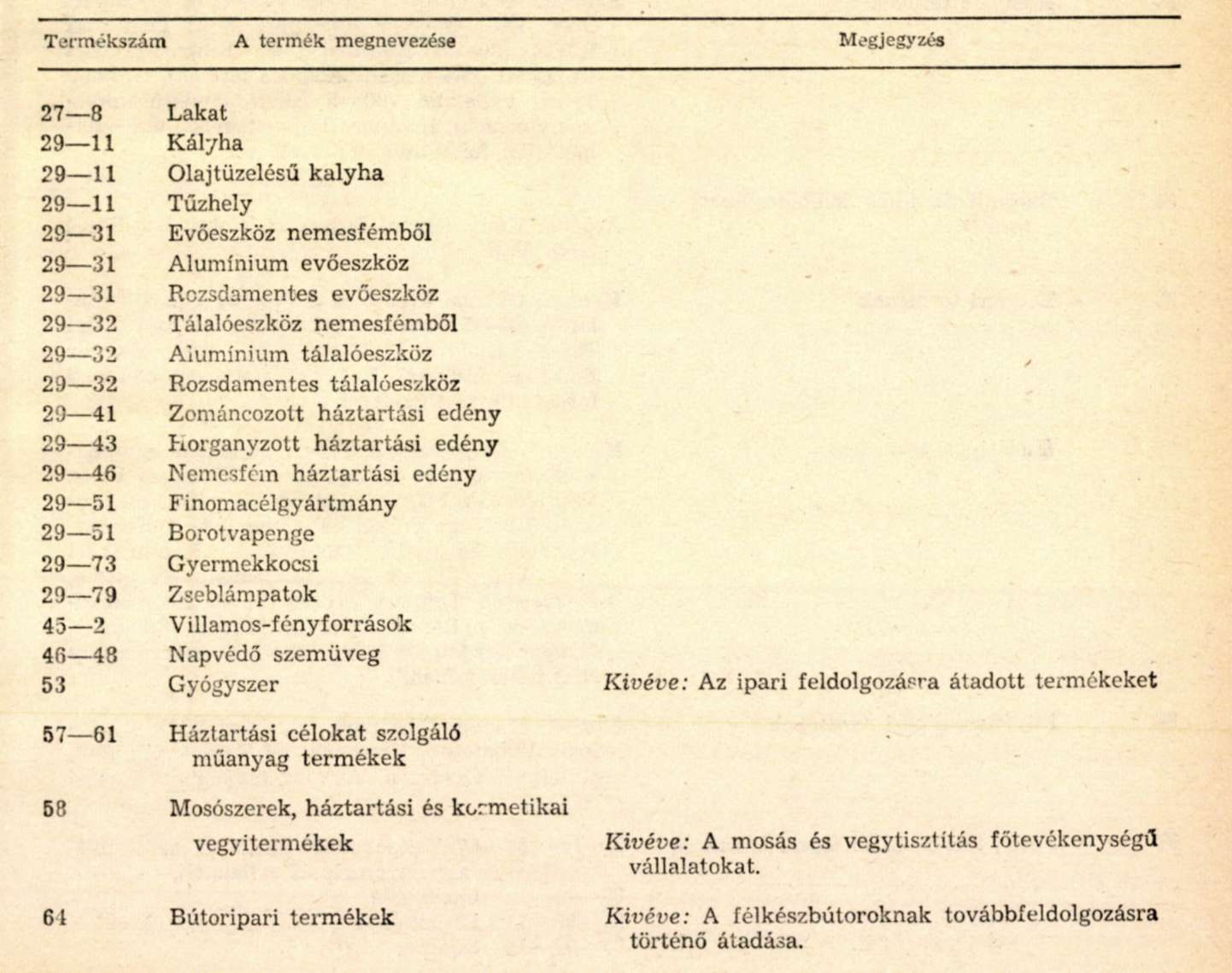

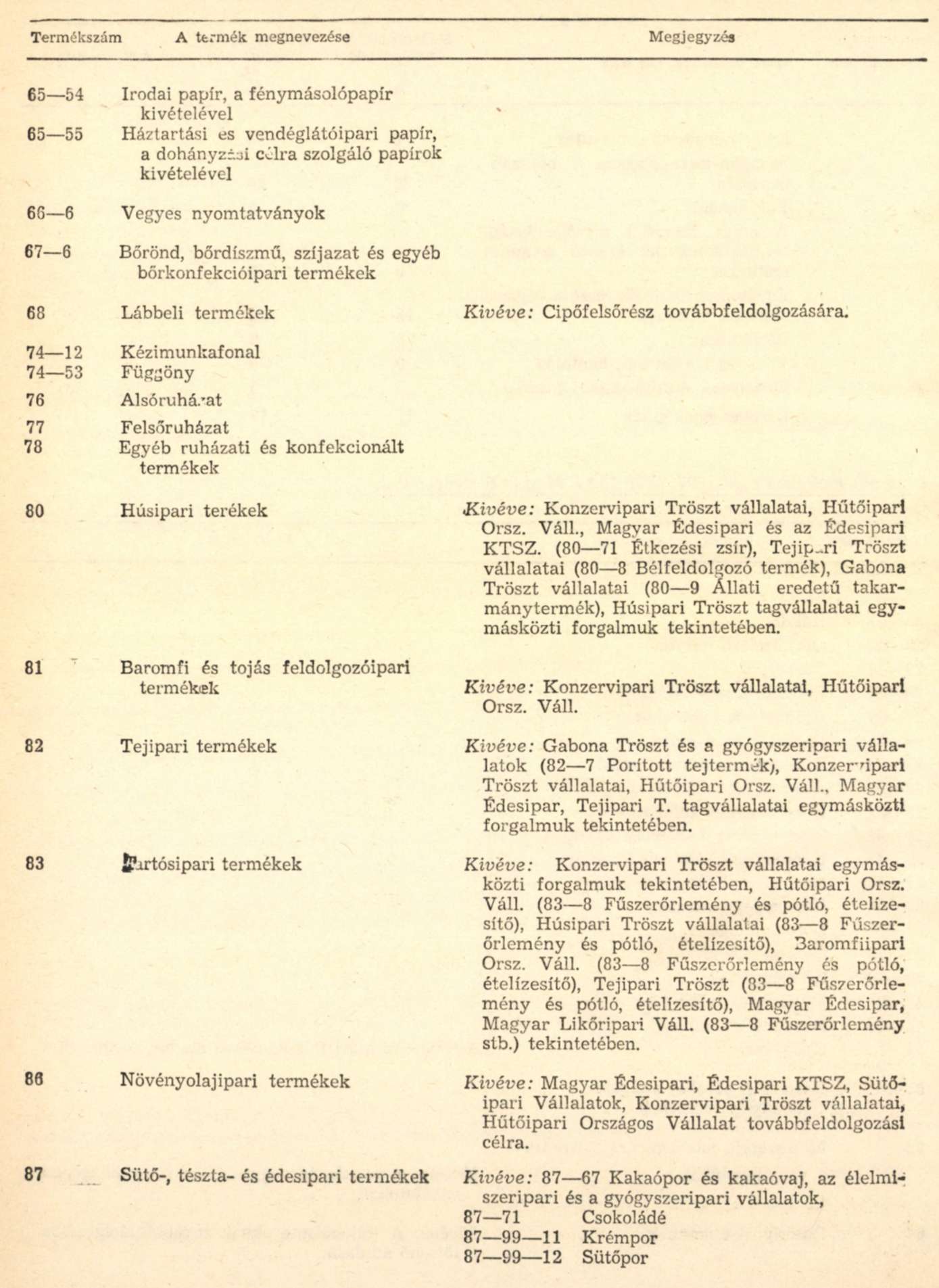

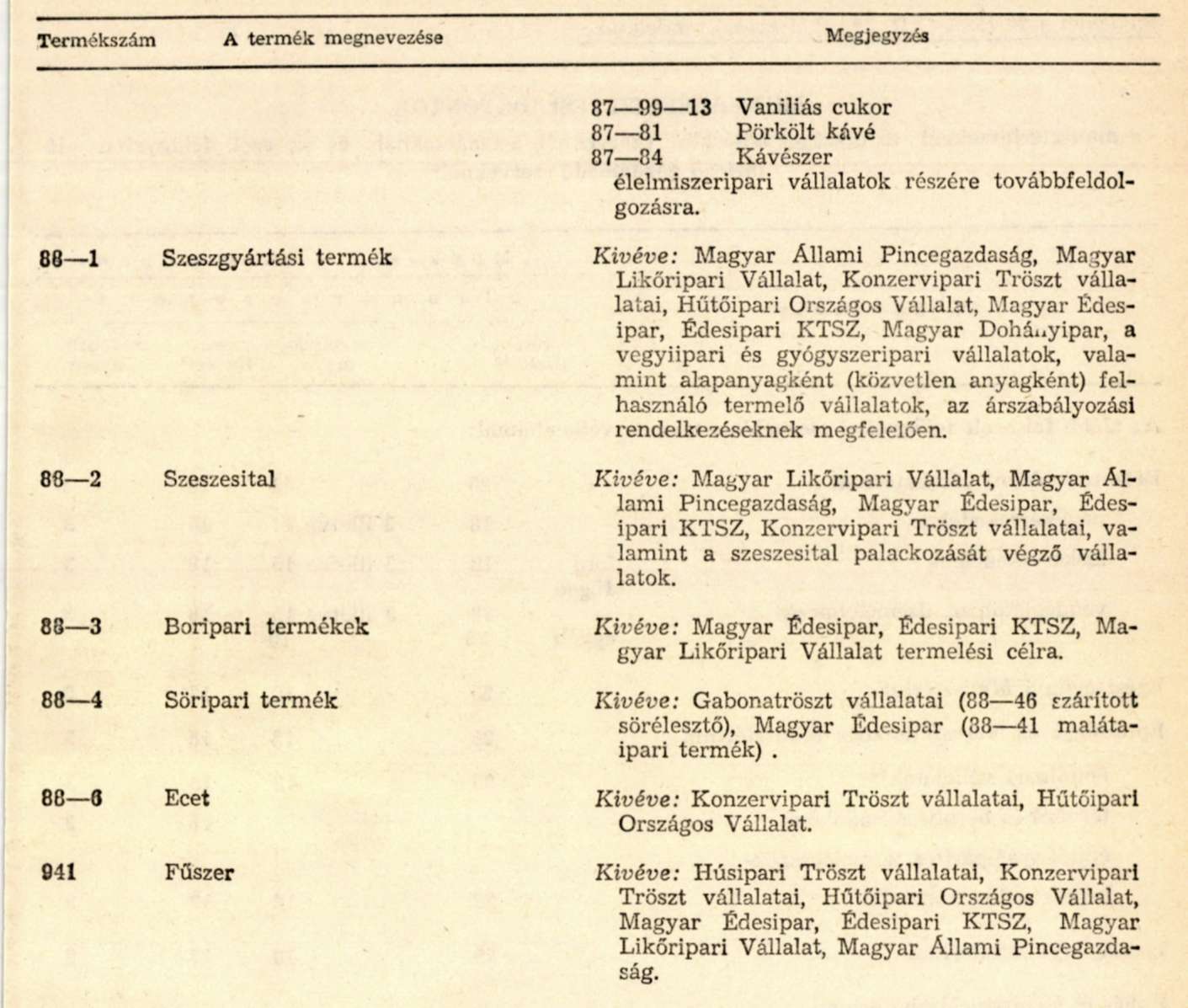

c) a termelővállalatok és a mezőgazdasági nagyüzemek egymásközötti forgalmában azon termékek értékesítése után, amelyek jellegüknél fogva nem termelési eszközként kerülnek felhasználásra, hanem azok a fogyasztás célját szolgálják. Ezeket a termékeket a 2. számú melléklet tartalmazza.

(4) Fogyasztói forgalomnak minősül a vendéglátóipari vállalatok, a költségvetési szervek, intézetek és intézmények, valamint a kisiparosok részére történő áruértékesítés is. Az ipari, kereskedelmi, vagy szolgáltatói tevékenységet folytató folyószámlás költségvetési szervek részére történő áruértékesítés az azonos tevékenységet folytató vállalatok részére végzett értékesítéssel esik egy tekintet alá. Ennek az igényjogosultságnak az érvényesítése érdekében a folyószámlás költségvetési szerv tevékenységi körét nyilatkozatban köteles közölni a mezőgazdasági nagyüzemmel.

(5) Ha a mezőgazdasági nagyüzem a (2) bekezdés aj pontja alá eső terméket nem használja fel, hanem kiskereskedelmi vállalatnak vagy közvetlenül a fogyasztónak (dolgozóinak) eladja, a mezőgazdasági forgalmi adó II. és a mezőgazdasági forgalmi adó 1. közötti adókulcs-különbözet alapján köteles a forgalmi adót megfizetni.

(6) A mezőgazdasági nagyüzem, ha az állami vállalattól vagy ipari szövetkezettől adómentesen beszerzett terméket nem használja fel, hanem kiskereskedelmi vállalatnak vagy közvetlenül a fogyasztónak (dolgozóinak) eladja, az állami vállalatokra megállapított adókulccsal köteles a forgalmi adót megfizetni.

(7) Kedvezőtlen adottságú mezőgazdasági nagyüzemeknél, indokolt esetben a járási tanács vb. pénzügyi osztálya (a járási jogú városokra is kiterjedő hatáskörrel), a megyei jogú városokban a városi illetékkiszabási, vállalati és forgalmi adó hivatal vállalati csoportja, a fővárosban a vállalati és szövetkezeti adóhivatal, az állami gazdaságok vonatkozásában a Pénzügyminisztérium Bevételi Főigazgatósága (a továbbiakban: elsőfokú adóügyi hatóság), az egyes termékekre megállapított adókulcsot 40 százalékkal mérsékelheti.

ÁRKIEGÉSZÍTÉS

6. § (1) A mezőgazdasági nagyüzemet az 1. számú mellékletben meghatározott termékeknek - a bolthálózaton keresztül - fogyasztói forgalomban történő értékesítése esetén - az ott meghatározott mértékben - árkiegészítés illeti meg. Az árkiegészítés a fogyasztói forgalomban értékesített termékek után nyújtott állami támogatás. Az árkiegészítést az adóbevallással egyidejűleg kell igényelni.

(2) Az exportra vagy belföldi termelői felhasználás céljára értékesített termékek után árkiegészítés nem igényelhető.

(3) Az árkiegészítés alapját a forgalmi adó alapjával azonos módon kell meghatározni. Az árkiegészítés alapjának megállapításánál az ellenértéket, illetőleg árbevételt az árkiegészítéssel növelni nem szabad.

(4) A mezőgazdasági nagyüzemet megillető árkiegészítés fedezésére a befizetett forgalmi adó szolgál, ezért az árkiegészítés a befizetendő forgalmi adó összegéből levonható. Ha a fizetendő forgalmi adót az árkiegészítés meghaladja, az árkiegészítés kiutalásáról havonként az elsőfokú adóügyi hatóság köteles gondoskodni.

HATÁSKÖR, ILLETÉKESSÉG BEJELENTÉSI KÖTELEZETTSÉG

7. § (1) A jelen rendelet szerint fizetendő forgalmi adóval kapcsolatos elsőfokú intézkedés, továbbá a forgalmi adó nyilvántartása, beszedése, kezelése és ellenőrzése az elsőfokú adóügyi hatóság hatáskörébe tartozik. Az állami gazdaságok ellenőrzését a Pénzügyminisztérium Bevételi Főigazgatósága területi igazgatóságai látják el. Az illetékességet a mezőgazdasági nagyüzem székhelye határozza meg.

(2) A mezőgazdasági nagyüzem köteles a rendelet hatálya alá tartozó minden forgalmiadóköteles tevékenység megkezdését, továbbá a tevékenységgel kapcsolatban minden olyan változást, amely az adókötelezettségre befolyással lehet - 15 napon belül - az elsőfokú adóügyi hatóságnak bejelenteni. A bejelentésnek tartalmaznia kell a mezőgazdasági nagyüzem nevét, székhelyét, az adóköteles tevékenység részletes meghatározását, helyét és megkezdésének időpontját, illetőleg a tevékenység folytatásában beállott változást.

ADÓBEVALLÁS, ADÓBEFIZETÉS

8. § (1) A mezőgazdasági nagyüzem a kimenő számlák alapján tartozik a forgalmi adó fizetési kötelezettségének eleget tenni. A fizetendő forgalmi adót a mezőgazdasági nagyüzem az érvényes adókulcsok alkalmazásával saját maga köteles kiszámítani és bevallani.

(2) Az adóbevallásban az adóköteles forgalmat és a fizetendő forgalmi adót cikkenként és adókulcsonként kell feltüntetni.

(3) Az adóköteles forgalmat, illetőleg a fizetendő forgalmi adót havonként, a tárgyhónapot követő hónap 15. napjáig kell az elsőfokú adóügyi hatósághoz bevallani és átutalni. Az állami gazdaságok az adóbevallási és adóbefizetési kötelezettség tekintetében a vállalatok és szövetkezetek adóigazgatására, költségvetési kapcsolatainak lebonyolítására és pénzügyi revíziójára vonatkozó eljárás szabályairól szóló rendelet szerint kötelesek eljárni.

(4) A közös üzemet fenntartó mezőgazdasági nagyüzemek közül annak kell a forgalmi adót bevallania és befizetnie, amelyik a közös üzem könyvelését végzi.

(5) A közösen folytatott adóköteles tevékenység után fizetendő forgalmi adóért és az ezzel kapcsolatos egyéb kötelezettségek teljesítéséért a közös üzemet fenntartók egyetemlegesen felelősek.

(6) Két vagy több mezőgazdasági nagyüzem (termelőszövetkezet) egyesülése (beolvadása) esetén a jogutód az egyesülést (beolvadást) megelőző időből származó és az egyesülő (beolvadó) mezőgazdasági nagyüzemeket (termelőszövetkezeteket) terhelő köztartozásért felelős.

ELJÁRÁSI SZABÁLYOK

9. § A forgalmi adóval kapcsolatos eljárási kérdésekben a vállalatok és szövetkezetek adóigazgatására, költségvetési kapcsolatainak lebonyolítására és pénzügyi revíziójára vonatkozó eljárás szabályairól szóló rendelet, illetőleg az államigazgatási eljárás általános szabályairól szóló 1967. évi IV. törvény rendelkezései szerint kell eljárni.

ÁTMENETI INTÉZKEDÉSEK

10. § (1) Ez a rendelet 1968. január 1-én lep hatályba.

Rendelkezéseit a hatálybalépés után teljesített áruszállítások vagy szolgáltatások esetén kell alkalmazni, a jogügylet megkötésének napjára és feltételeire tekintet nélkül.

(2) E rendelet hatálybalépésével a 14/1981. (VI. 30.) PM rendelet, a 137/1966. (PK 19.) PM és az 52 605/1966. PM IV. utasítás, valamint a termelőszövetkezetek és az állami gazdaságok forgalmi adójával kapcsolatban kiadott külön engedélyek és intézkedések hatályukat vesztik.

Dr. Garamvölgyi Károly s. k.,

a pénzügyminiszter helyettese

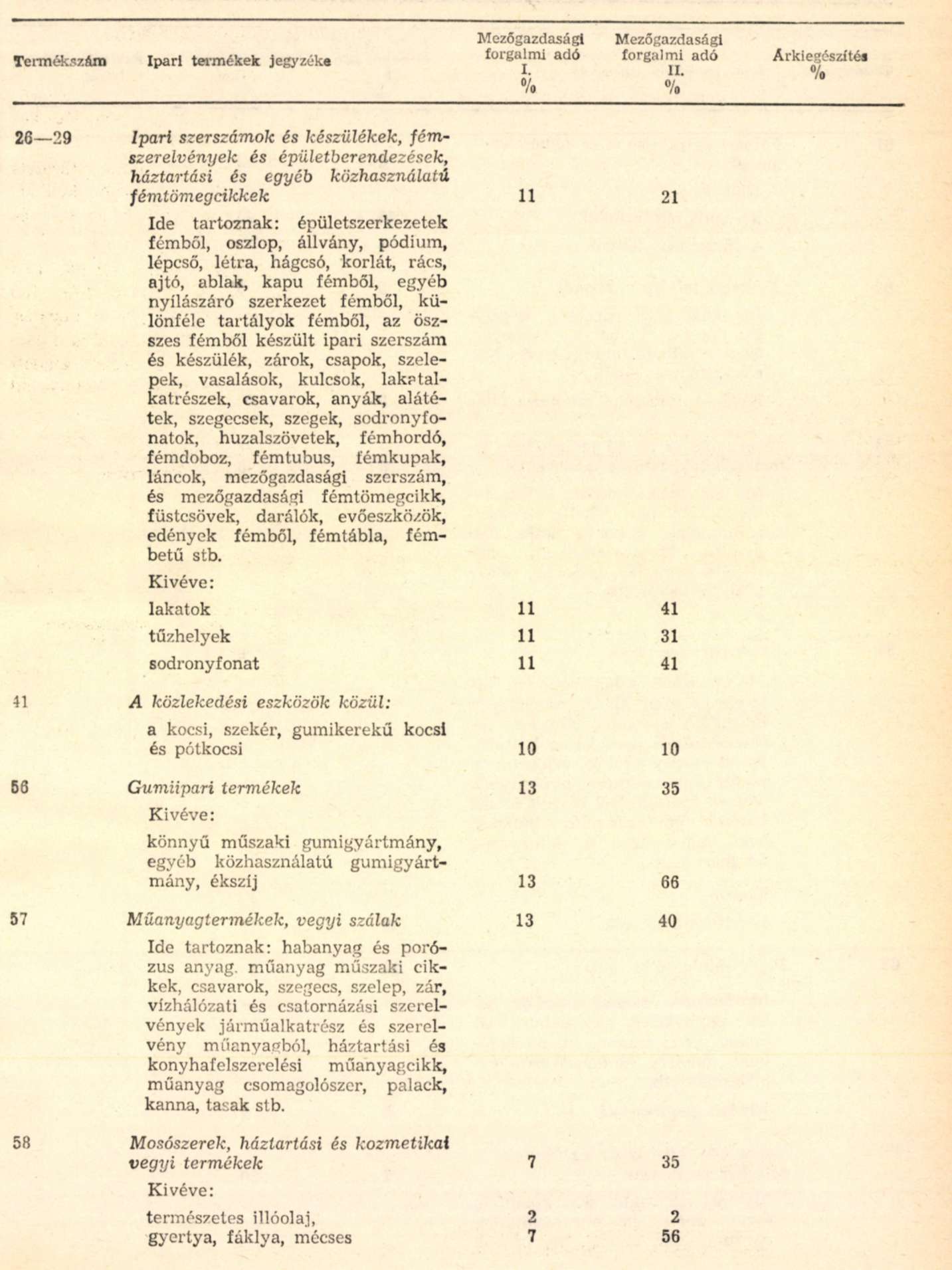

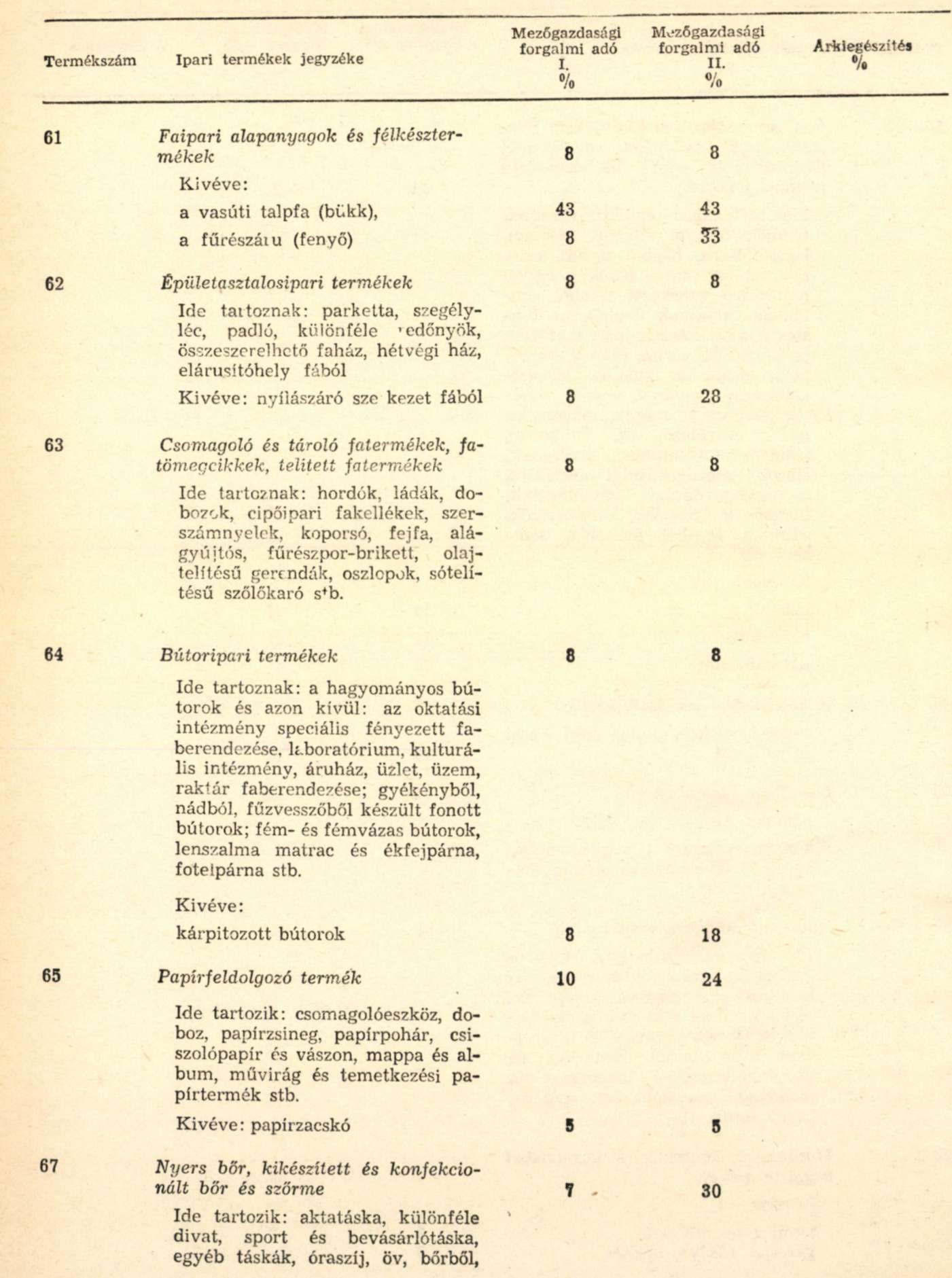

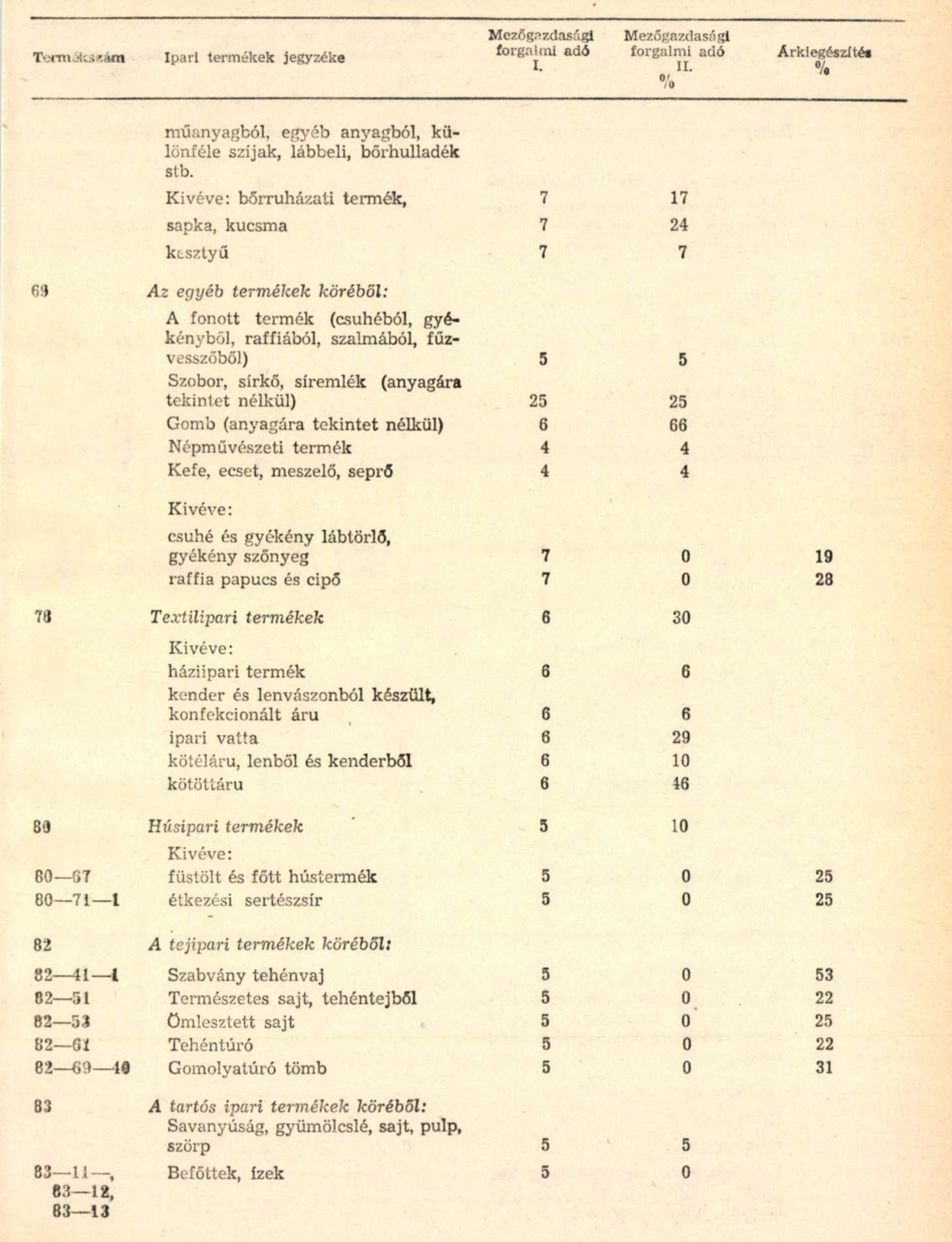

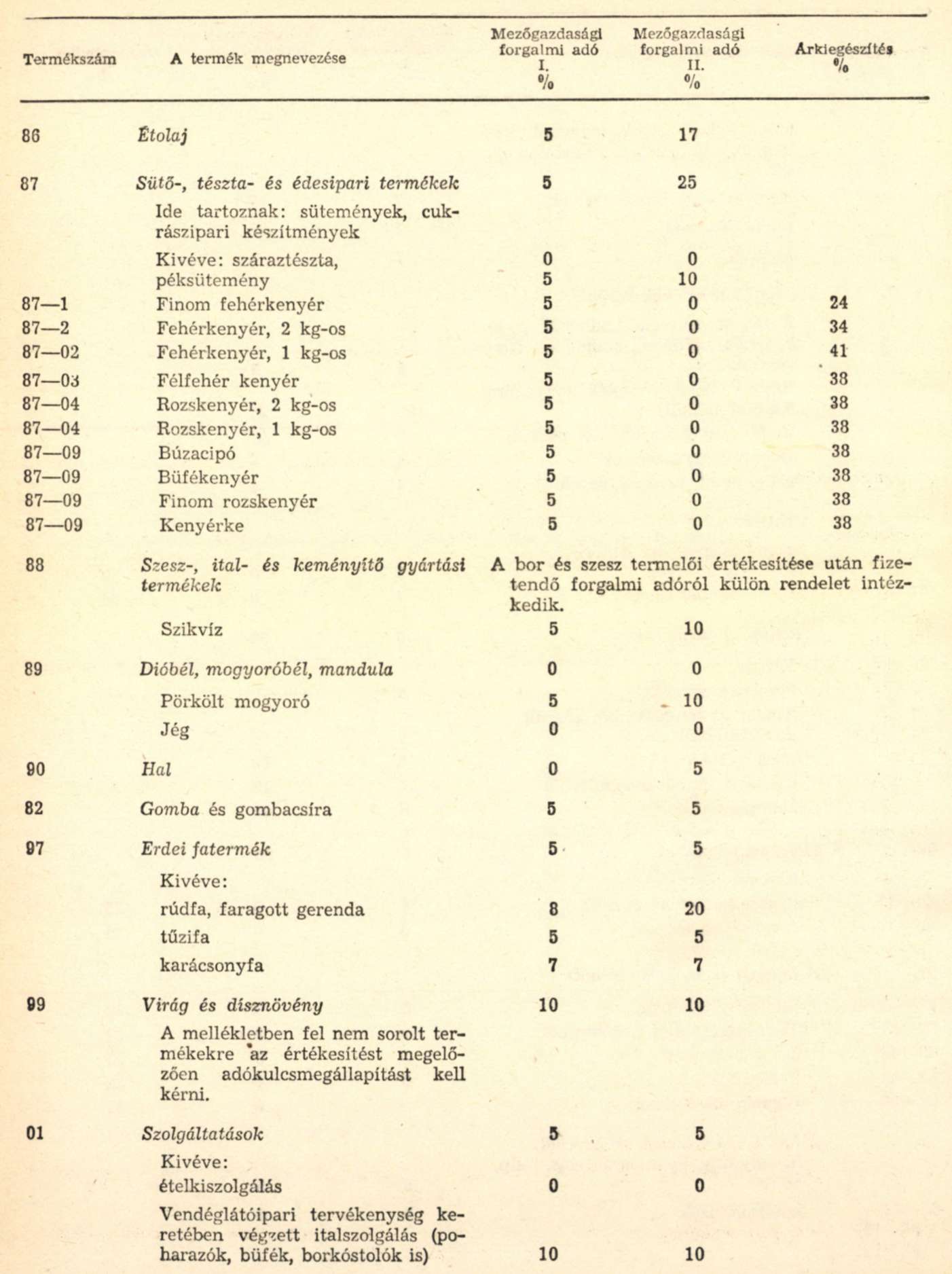

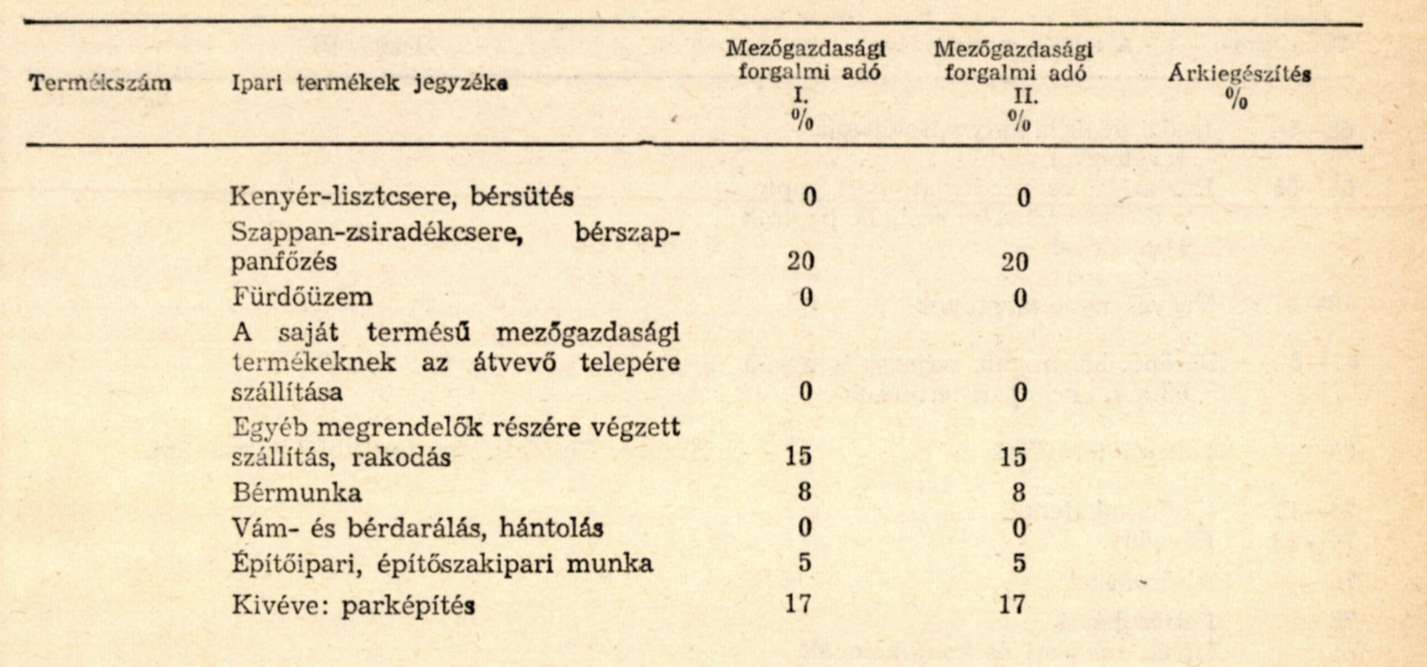

1. számú melléklet a 38/1967. (XII. 29.) PM rendelethez

2. számú melléklet a 38/1967. (XII. 29.) PM rendelethez