41/1970. (X. 27.) Korm. rendelet

a vállalati jövedelem- és bérszabályozás rendszeréről

A vállalatok és dolgozóik anyagi érdekeltségét az értékcsökkenési leírás központosított részének, az eszköz- és bérjárulék, valamint az egyéb kötelezettségek befizetése után képződő nyereség alakulásához kell kapcsolni. A nyereség egy részét oly módon kell az állami költségvetésbe adó címen befizetni, hogy egyidejűleg megfelelően ösztönző vállalati érdekeltségi alapok képződjenek. Ezért a Kormány a következőket rendeli el.

I.

A rendelet hatálya

1. §

(1) A rendelet hatálya kiterjed az állami vállalatra és a trösztre, az egyéb állami gazdálkodó szervre, a társadalmi szervezet vállalatára, a kisipari és háziipari termelőszövetkezetre, az általános fogyasztási és értékesítő szövetkezetre, a szövetkezeti vállalatra, továbbá - ha jogszabály eltérően nem rendelkezik - mindezeknek egymással, illetve más szocialista gazdálkodó szervezetekkel létrehozott és jogi személyiséggel rendelkező társulására (továbbiakban együtt: vállalat).

(2) A rendelet 2-4. §-ainak hatálya az egyesülésre is kiterjed.

(3) Az 1. számú mellékletben felsorolt vállalatok jövedelemszabályozásának rendszerét a pénzügyminiszter a munkaügyi miniszterrel és az illetékes ágazati miniszterekkel (országos hatáskörű szervek vezetőivel) egyetértésben állapítja meg.

II.

Az értékcsökkenési leírás központosított részének befizetése

2. §

A minisztérium (országos hatáskörű szerv) felügyelete alá tartozó vállalat az állóeszközállománya után elszámolt éves értékcsökkenési leírásnak a 40%-át az állami költségvetés javára köteles befizetni. A tanácsi vállalat értékcsökkenési leírásának 40%-a a felügyeletet ellátó tanács fejlesztési alapját illeti meg. A pénzügyminiszter a 2. számú mellékletben felsorolt vállalatokra más befizetési mértéket is megállapíthat. A szövetkezetek (szövetkezeti vállalatok) az értékcsökkenési leírás teljes összegét megtartják.

III.

A nyereségen kívüli befizetések

3. §

(1) A vállalat a gazdálkodás során a termelésben (forgalomban stb.) lekötött álló- és forgóeszközök értéke után eszközlekötési járulékot köteles fizetni. A járulék kulcsa 5% alapja az állóeszközök bruttó értékének és a forgóeszközök értékének évi átlagos állománya.

(2) A vállalat - ha más jogszabályok eltérően nem rendelkeznek - a kifizetett munkabérek 25%-ának megfelelő bérjárulékot (illetményadót és társadalombiztosítási járulékot) köteles fizetni.

(3) Az eszközlekötési és bérjárulék megfizetése alóli mentesítésről egyéb jogszabályok, illetőleg a pénzügyminiszter intézkedik.

4. §

(1) A természeti feltételekből, termelési és forgalmazási adottságokból származó, illetve az árrendszerből adódó jövedelmek után a vállalat termelési adót (kereskedelmi tevékenység után kereskedelmi adót) köteles fizetni. Ez a rendelkezés nem érinti az építés-szerelési adóról szóló 46/1968. (XII. 14.) Korm. számú rendelet hatályát.

(2) A termelési adót (kereskedelmi adót, építésszerelési adót, mezőgazdasági nagyüzemek termelési adóját) 1971. január 1-től kezdődően a pénzügyminiszter előzetes bejelentés nélkül is kivetheti, illetőleg módosíthatja.

IV.

A támogatás

5. §

Meghatározott feltételek fennállása, illetve teljesítése esetén a pénzügyminiszter termelési, értékesítési, export és fejlesztési célokra a vállalatnak termelési árkiegészítés, dotáció, fogyasztói árkiegészítés, állami visszatérítés vagy egyéb -jogszabályban rögzített - formában támogatást nyújthat.

V.

A városi és községi hozzájárulás

6. §

A vállalat a mérleg szerinti nyeresége 6%-át kitevő összegben - külön jogszabály szerint - a tanács javára városi és községi hozzájárulást köteles fizetni. A vállalat a városi és községi hozzájárulást az illetékes adóhatósághoz fizeti, amely gondoskodik a megfelelő pénzösszegeknek az illetékes tanács számára történő átutalásáról.

VI.

A nyereségadózás

7. §

(1) A vállalat nyereségadót köteles fizetni. A nyereségadó alapja a beszámolási időszak mérleg szerinti nyereségének a városi és községi hozzájárulással, valamint egyéb, jogszabályban meghatározott összeggel módosított része (a továbbiakban: nyereség).

(2) A vállalat köteles nyereségét - a bérköltség és az átlagosan lekötött eszközérték arányának alapulvételével - a személyi jövedelmek kiegészítésére szolgáló nyereségrészre (a továbbiakban: R-nyereségrész) és a vállalat fejlesztésére szolgáló nyereségrészre (a továbbiakban: F-nyereségrész) bontani. A bontásnál a bérköltséget 3-as szorzókulccsal (bérszorzó) kell számításba venni. A 3. számú mellékletben felsorolt területeken a pénzügyminiszter más bérszorzót is megállapíthat. A bérlők eszközeinek értékénél a beépített bérelt ingatlanok értékét is számításba kell venni. Ennek megfelelően a beépített bérbeadott ingatlanok értékét a bérbeadóknál figyelmen kívül kell hagyni. A bel- és külkereskedelmi ágazatba tartozó Vállalatoknál a nyereséget a 3. számú melléklet II. részében leírtak szerint kell megosztani.

(3) Az R-nyereségrészt - a bérköltség százalékában meghatározott sávok szerint - progresszív adókulcsok alkalmazásával, az F-nyereségrészt lineáris adókulcs alkalmazásával kell adóztatni. (Az R-nyereségrésznél alkalmazandó adótáblát, illetve az F-nyereségrész adókulcsát a 3. számú melléklet III. és IV. része tartalmazza.)

(4) A vállalat az R-nyereségrészből pénzösszeget csoportosíthat át az F-nyereségrészbe. Az átcsoportosított nyereségrész adókulcsa kedvezményes, az F-nyereségrész adókulcsának 2/3-a (60%-os F-adókulcsnál tehát 40%).

(5) A 4. számú mellékletben felsorolt ágazatokhoz tartozó, valamint az ott felsorolt tevékenységet folytató vállalatoknál az adókulcsok mértékét a pénzügyminiszter - e rendelet elveinek megfelelően és a tevékenységek sajátosságait figyelembe véve - a 3. számú mellékletben foglaltaktól eltérően is megállapíthatja.

8. §

A nyereségadó bevallása és befizetése önadóztatás formájában történik.

VII.

Az érdekeltségi alapok képzése és felhasználása

9. §

Az adózás után visszamaradó nyereséget a vállalat részesedési, fejlesztési és tartalék alapjába köteles helyezni.

A részesedési alap

10. §

A részesedési alap pénzügyi forrásai:

a) Az R-nyereségrésznek a 7. § (3) bekezdése szerinti adóval, valamint a 15. § (1) bekezdése szerint tartalék alapba helyezendő hányadával csökkentett része.

b) A vállalat felügyeleti szerve által a részesedési alap fix részeként egyedileg jóváhagyott összeg. Ezek a tételek - a számviteli előírásoknak megfelelően - különféle ráfordítás címén számolhatók el. Negyedévenként a jóváhagyott összeg 25%-át lehet különféle ráfordítás címén elszámolni és részesedési alapba helyezni.

c) A vállalat jutalomjellegű bevételei (MT-SZOT vándorzászló, valamint a Kiváló Vállalat cím adományozásával kapcsolatos összegek slb.).

d) A vállalati dolgozók lakásépítési akciója keretében folyósított kölcsönök törlesztéséből származó bevételek.

e) A tartalék alapból - a vonatkozó jogszabály szerint - a részesedési alap kiegészítésére felhasználható összeg.

f) A részesedési alapból fenntartott intézmények (gyermekintézmények stb.) bevételei.

g) Külön jogszabály szerint az alapba helyezhető összeg.

11. §

(1) A vállalat az alábbiak szerint köteles a részesedési alapja terhére bérfejlesztési befizetést teljesíteni.

a) A vállalatnak, amennyiben a bérszínvonalszabályozási rendszer hatálya alá tartozik, a bérszínvonal - előző évhez viszonyított - növekedése után

- az egy főre jutó bér és nyereség minden egy százalékos növekedése után 0,3%-os bérszínvonalnövekedésnek megfelelő bértömeg fele összegét kitevő kedvezményes;

- az ezen felüli bérszínvonalnövekedés után pedig lépcsőzetesen progresszív - legfeljebb azonban az így megvalósított bérszínvonalfejlesztés bértömegének négyszeresét kitevő - befizetést kell teljesítenie.

b) Ha az egy főre jutó bér és nyereség hányados az előző évihez képest mérséklődik, akkor minden egy százalékos csökkenés után 0,3%-kal kell az előző évi bérszínvonalat csökkenteni, az így mérsékelt bérszínvonal, valamint a tényleges tárgyévi bérszínvonal különbségével számolt bértömeg után progresszív bérfejlesztési befizetés terheli a vállalatot.

c) Ha a vállalat az egy főre jutó nyereség és bér hányados növekedése által meghatározott kedvezményes bérszínvonalfejlesztési lehetőséget a tárgyévben nem használja ki teljes egészében, akkor a hányados által megengedett és a ténylegesen megvalósított kedvezményes bérszínvonalfejlesztés bértömegének különbségét a következő években bérszínvonalfejlesztésre - a kedvezmény megtartásával - felhasználhatja.

(2) Amennyiben a vállalat a bértömegszabályozási rendszer hatálya alá tartozik, a termelési mutatónak a bázishoz viszonyított növekedésétől, illetőleg csökkentésétől függően módosított bázisbérköltség bértömegét bérfejlesztési befizetés nem terheli. Az ezen felüli bérköltségnövekedés bértömege után a többlet bértömeg összegével megegyező bérfejlesztési befizetést kell teljesíteni. Az állami gazdaságok és az állami erdőgazdaságok ezen túlmenően progresszív kulcsok alapján kötelesek bérfejlesztési befizetést eszközölni, ha az egy állományi dolgozóra jutó bérszínvonal növekedése az előző évhez képest a - külön jogszabályban - meghatározott mértéket meghaladja.

(3) A munkaügyi miniszter a pénzügyminiszterrel egyetértésben az ágazati miniszterek véleményének kikérése mellett a tevékenységek sajátos jellegére figyelemmel a bérszabályozás rendszere tekintetében a fentiektől eltérően is rendelkezhet.

(4) Az (1)-(3) bekezdésben foglaltaktól eltérő - preferenciális, gazdasági, bér- és társadalompolitikai indokok alapján történő - bérfejlesztést a munkaügyi miniszter és a pénzügyminiszter egyetértő előterjesztésére csak a Kormány engedélyezhet.

12. §

A vállalat a részesedési alapját a 11. § szerint, az állami költségvetés javára teljesítendő egyszeri bérfejlesztési befizetési kötelezettségnek megfelelő összeg levonása után az alábbi célokra használhatja fel.

a) Közvetlen anyagi ösztönzés címén pénzbeni kifizetéseket teljesíthet (prémium, jutalom, nyereség-prémium, nyereség-jutalom, év végi részesedés, újítási díj és a kiemelkedő műszaki teljesítményekért járó juttatások).

b) Meghatározott rendeltetésű pénzbeni juttatások címén kifizetéseket teljesíthet (a lakásépítő akció átvállalt dolgozói hozzájárulása vagy annak megelőlegezése, tanulmányi ösztöndíj, segély; az építőiparban és az építőanyagiparban fagyszünet idejére fizethető díjazás).

c) Nem pénzbeni részesedés címén felhasználást eszközölhet (a kedvezményes üzemi étkezéshez, gyermekintézmények céljaira nyújtott hozzájárulásra, szociális, kulturális, sportcélok és az üdülés támogatására, az állami gazdaságok területén adott természetbeni juttatások ellenértékére),

A fejlesztési alap

13. §

A fejlesztési alap pénzügyi forrásai:

a) Az F-nyereségrésznek a 7. § (3) bekezdése szerinti adóval, valamint a 15. § (1) bekezdése szerint a tartalék alapba helyezendő hányadával csökkentett része.

b) A vállalat állóeszközállománya után elszámolt értékcsökkenési leírásnak a 60%-a. A 2. számú mellékletben felsorolt területeken a pénzügyminiszter ettől eltérő mértéket is megállapíthat.

c) A Kormány által a népgazdasági tervben vagy, külön meghatározott fejlesztési célra adott adókedvezmény, illetve állami hozzájárulás.

d) Külön jogszabály szerint az alapba helyezhető összeg.

14. §

(1) A fejlesztési alapot a vállalat

a) forgóalap bővítésre,

b) beruházások megvalósítására,

c) gépek és berendezések importjával összefüggő letétekre,

d) jogszabályban meghatározott egyéb célra

használhatja fel.

(2) A vállalat a fejlesztési alapjában szabadon maradó pénzösszeget - külön jogszabályi rendezés alapján - ideiglenesen vagy véglegesen átengedheti más vállalatok számára.

(3) Lakásépítésre csak a fejlesztési alap nyereségből képződő részének külön jogszabályban meghatározott hányada használható fel.

A tartalék alap

15. §

(1) Mindaddig, amíg a tartalék alap a kötelező szintet el nem éri, a vállalat az adóval csökkentett tárgyévi R- és F-nyereségrész 12,5%-át a tartalék alapba köteles helyezni.

(2) A tartalék alap kötelező szintje a nyereség megbontásánál figyelembe vett eszközérték 1,5%-ának, illetve bérköltség 8%-ának együttes összege. Amennyiben azonban az 1971 utáni években elért legmagasabb fajlagos - eszközökre és bérekre vetített - mutatóval számított érdekeltségi alapok együttes összegének 80%-a ennél magasabb, akkor a tartalék alap kötelező szintje az utóbbi.

(3) A tartalék alap kötelező szintjét és képzési rendszerét a pénzügyminiszter az előzőektől eltérően is megállapíthatja.

(4) A tartalék alap a vonatkozó jogszabályban meghatározott módon - visszapótlási kötelezettség mellett - a vállalati veszteség fedezésére, illetve a részesedési és fejlesztési alap kiegészítésére, valamint egyéb, jogszabályban rögzített célra használható fel. A visszapótlást legfeljebb 5 év alatt, folyamatosan kell elvégezni. Az export-import tevékenységgel kapcsolatos jelentős piaci áringadozások miatti árveszteségek visszapótlási kötelezettség nélkül is kiegyenlíthetők a tartalék alap terhére.

VIII.

Az export-import árkülönbözeti tartalék alap

16. §

A vállalat a külföldi piaci ármozgások belföldi ár- és jövedelmezőségi viszonyokra gyakorolt hatásainak csökkentésére - külön jogszabályban rögzített keretek között - az érdekelt miniszterek egyetértésével kiadott pénzügyminiszteri utasításra, vagy a vállalat kérelmére a pénzügyminiszter engedélyével import, illetve export árkülönbözeti tartalék alapot köteles, illetve jogosult képezni.

IX.

Átmeneti intézkedések

17. §

(1) Minisztérium (országos hatáskörű szerv-) felügyelete alá tartozó ipari és kivitelező építőipari vállalat - 4/1967. (XI. 6.) Korm. számú rendelet szerinti - tartalékolási kötelezettsége az értékcsökkenési leírás fejlesztési alapba helyezhető hányadából 1971. december 31-ig fennmarad. Az értékcsökkenési leírásból a fejlesztési alapba helyezhető rész növelésének lehetősége 1971. január 1-ével megszűnik. Az 1971. december 31-ig így tartalékolt összegek 1972-ben még nem szabadíthatók fel. 1973-tól a tartalékok - későbbi intézkedés szerint - három részletben használhatók fel.

(2) Az 1971. évi bérfejlesztés bázisbérszínvonalául - 11. § (1) bekezdés a) pontban - az 1970. évi tényleges bérszínvonal csak akkor vehető számításba, ha az 1970. évi előző évhez viszonyított béremelés nem haladja meg a 3%-ot, vagy akkor, ha a 3%-nál nagyobb béremelés esetén sem csökken az egy főre jutó (nettó) részesedési alap. 3%-nál nagyobb béremelés és az egy főre jutó részesedési alap csökkenése esetén az 1970. évi tényleges bérszínvonalnál alacsonyabban kell a bázisbérszínvonalat meghatározni.

(3) Az a vállalat, amelynél 1971-ben a bérfejlesztés nem lépi túl a 2%-ot és a nyereségből képzett és bérfejlesztési befizetéssel csökkentett részesedési alap bérköltséghez viszonyított hányada az 1970. évben képződött bérszínvonalemeléssel csökkentett nettó részesedési alap bérköltséghez viszonyított hányadához képest mérséklődik, részesedési alapját a tartalék alapból, visszapótlási kötelezettséggel kiegészítheti. A külkereskedelmi vállalatok tekintetében a tartalék alap e célra történő felhasználását a pénzügyminiszter külön szabályozza.

(4) Ha a lakossági javítási-szolgáltatási tevékenységet végző vállalatok e tevékenység arányában képződő fejlesztési alapja az 1971-től érvényesülő nyereségadózási feltételek következtében - az 1970. évben érvényben volt preferenciákkal számított fejlesztési alaphoz képest - csökken, akkor az R-nyereségrész után számított adó meghatározott részét átmenetileg a fejlesztési alap növelésére vissza lehet hagyni.

X.

Záró rendelkezések

18. §

Ez a rendelet 1971. január 1. napján lép hatályba; végrehajtásának szabályait - a részesedési alap felhasználásának és a bérszabályozás rendjének szabályait kivéve - az Országos Tervhivatal elnökével, az Országos Anyag- és Árhivatal elnökével, a munkaügyi miniszterrel egyetértésben és az érdekelt ágazati miniszterek (országos hatáskörű szervek vezetői) véleményének figyelembevételével a pénzügyminiszter rendelettel állapítja meg. A részesedési alap felhasználását és a bérszabályozás rendjét - a pénzügyminiszterrel, az Országos Tervhivatal elnökével, az Országos Anyag- és Árhivatal elnökével egyetértésben, valamint az érdekelt ágazati miniszterek véleményének figyelembevételével - a munkaügyi miniszter határozza meg. Egyúttal a 43/1968. (XII. 4.) Korm. számú, a 21/1969. (V. 13.) Korm. számú, a 34/1969. (X. 28.) Korm. számú és a 44/1969. (XII. 24.) Korm. rendeletekkel módosított, a nyereségadózás és a vállalati érdekeltségi alapok képzésének rendszeréről szóló 42/1967. (X. 22.) Korm. számú rendelet, továbbá az állami vállalatok vállalatfejlesztési alapjáról szóló 47/1957. (XI. 6.) Korm. számú rendelet hatályát veszti; az 1970.évi eredmény után esedékes nyereségadó és vállalati érdekeltségi alapok kiszámításánál azonban még e jogszabályokat kell alkalmazni. A pénzforgalomról és a bankhitelről szóló 37/1967. (X. 12.) Korm. számú rendelet 5. §-ának (1) bekezdésében foglalt rendelkezés a jelen rendelet 14. § (2) bekezdésében foglalt rendelkezésnek megfelelően módosul.

Fock Jenő s. k.,

a Magyar Forradalmi Munkás-Paraszt Kormány elnöke

1. számú melléklet a 41/1970. (X. 27.) Korm. számú rendelethez

A pénzügyminiszter állapítja meg az alábbi területek jövedelemszabályozási rendszerét:

Valamennyi népgazdasági ágban

- Ágazati gazdasági intézetek, üzemszervezési vállalatok

- Vállalati gazdálkodási rend szerint működő kutató és fejlesztő intézetek

- Költségvetési üzemek

Az ipar népgazdasági ágban

- Baromfi és tojásfeldolgozó ipar (1912)

- Tartósító ipar szakágazatban (1914) a konzervipari vállalatok

- Boripar (1922)

Építőipar népgazdasági ágban

- Építőipari tervezés alágazat (221)

Mezőgazdaság, erdő- és vízgazdálkodás népgazdasági ágban

- Állami gazdaságok szakágazat (3111)

Belkereskedelem ágazatban

- Zöldség- és gyümölcsfelvásárlás szakágazat (5122)

- Kereskedelmi szolgáltatás alágazat (519)

Személyi és lakásszolgáltatás népgazdasági ágban

- Lakáskezelés és fenntartás alágazat (671)

Egészségügyi és kulturális szolgáltatás népgazdasági ágban

- Kulturális szolgáltatás ágazat (73)

Közigazgatás és egyéb szolgáltatás népgazdasági ágban

- Pénzintézeti szolgáltatás ágazat (87)

2. számú melléklet a 41/1970. (X. 27.) Korm. számú rendelethez

A vállalat által elszámolt értékcsökkenési leírásból a fejlesztési alapba helyezhető hányad az alábbi területeken térhet el az általánostól:

3. számú melléklet a 41/1970. (X. 27.) Korm. számú rendelethez

I.

Az adózás alapjául szolgáló nyereség megosztásánál (R-nyereségrészre és F-nyereségrészre) az alábbi területeken lehet az általánostól eltérő bérszorzót alkalmazni:

II.

A nyereség megosztásánál az alábbi, az általánostól eltérő szabályokat kell figyelembe venni:

- A 12. statisztikai számjelű villamosenergiaipar, az Országos Kőolaj- és Gázipari Tröszt, a Gabona Tröszt, a 41. statisztikai számjelű szállítási ágazat, a 42. statisztikai számjelű hírközlés ágazat, a 3311. statisztikai számjelű Víz-, csatornaművek és fürdők szakágazat, az 1613. statisztikai számjelű Tanácsi gázgyártás szakágazat vállalatainál, a 3312. statisztikai számjelű szakágazatból a Folyamszabályozási és Kavicskotró Vállalatnál, valamint minden népgazdasági ágban a távhőellátási tevékenységet folytató vállalatoknál a nyereség megbontásánál az eszközlekötési járulék alól mentes állóeszközöket a számításoknál mellőzni kell. A Gabona Tröszt vállalatainál a mentesített forgóeszközök értékét is figyelmen kívül kell hagyni.

- A belkereskedelemben a megosztás alapjául szolgáló eszközérték kiszámításánál a forgóeszközök között az árukészletet - az előző évhez viszonyított tárgyévi tényleges forgalomfelfutás indexével - korrigált értéken kell figyelembe venni.

- A külkereskedelmi vállalatok R-nyereségrészüket a tárgyévi bérköltségnek a bruttó árréshez viszonyított aránya alapján képezik. Az F-nyereségrész az adóköteles nyereség és az R-nyereségrész különbözete.

- A lakossági javítási-szolgáltatási tevékenységet végző vállalatoknál a bérelt ingatlanok értékét - e tevékenység arányában - a nyereségmegosztásnál figyelmen kívül kell hagyni.

III.

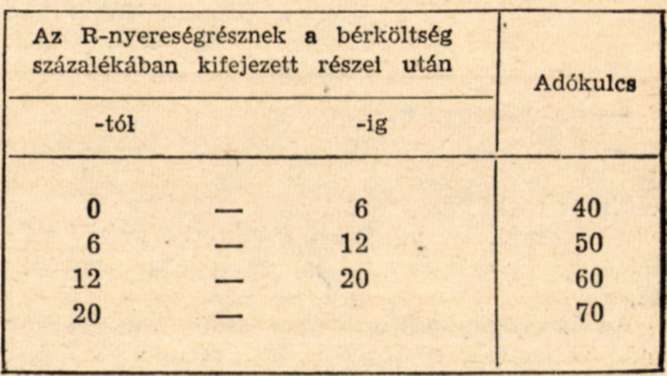

A részesedési nyereségrész bérköltséghez viszonyított egyes adósávjaiban - valamennyi népgazdasági ágban - az alábbi adókulcsokat kell alkalmazni:

IV.

A fejlesztési alap képzésére szolgáló nyereségrész adókulcsa 60%.

4. számú melléklet a 41/1970. (X. 27.) Korm. számú rendelethez

Az alábbi területeken engedélyezhetők az általánostól eltérő fejlesztési nyereségrész adókulcsok:

- Szövetkezeti vállalatok.

- Lakossági javítási szolgáltatási tevékenységet végző vállalatok, e tevékenységük arányában, tekintet nélkül az ágazati hovatartozásra.

- Kézmű- és háziipari alágazatba sorolt vállalatok háziipari és népi iparművészeti tevékenysége.

Az Igazságügyminisztérium irányítása alá tartozó vállalatok, tekintet nélkül az ágazati hovatartozásra.

A belkereskedelem ágazatba tartozó vállalatok amennyiben a nyereségből képződő fejlesztési alapot teljes egészében forgóalap feltöltésre fordítják és az nem nyújt fedezetet az indokolt tartós forgóeszköznövekedés finanszírozására, a fejlesztési nyereségrész legfeljebb 10%-át a nyereségadó terhére visszatarthatják és további forgóalap feltöltésre fordíthatják.