14/1975. (XI. 15.) MüM rendelet

a vállalati bérszabályozás rendszeréről

A vállalati bérszabályozás és a vezető állású dolgozók - anyagi érdekeltségi rendszeréről szóló 29/1975. (XI. 15.) MT rendelet 10. §-ában kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, a pénzügyminiszterrel, a Szakszervezetek Országos Tanácsával, a Fogyasztási Szövetkezetek Országos Tanácsával és az Ipari Szövetkezetek Országos Tanácsával egyetértésben, valamint az ágazati miniszterek véleményének meghallgatásával - a következőket rendelem:

1. §

(1) E rendelet hatálya kiterjed - ha jogszabály eltérően nem rendelkezik - az állami vállalatra, a trösztre, a vállalati gazdálkodás rendszerében működő egyéb állami szervre, a társadalmi szervezet vállalatára, az ipari, valamint a fogyasztási, értékesítő és beszerző szövetkezetre, a szövetkezeti vállalatra, továbbá mindezeknek gazdasági társulására (a továbbiakban: vállalat).

(2) A rendelet hatálya nem terjed ki:

- a pénzintézetek (771) alágazatba sorolt intézetekre és takarékszövetkezetekre;

- a város- és községgazdálkodási szolgáltatás (782) alágazatba sorolt kommunális költségvetési üzemekre.

(3) A tröszt és a keretében működő vállalatok - ha az alapító határozat másként nem rendelkezik - e rendelet alkalmazása szempontjából egy vállalatnak minősülnek.

2. §

(1) A vállalatok bérfelhasználásának szabályozása céljából

a) vállalati teljesítményhez kötött bérszínvonal-szabályozás ;

b) központi bérszínvonal-szabályozás;

c) vállalati teljesítményhez kötött bértömeg-szabályozás, vagy

d) központi bértömeg-szabályozás alkalmazható.

(2) A vállalatra - az ágazati rendszer alapján - érvényes bérszabályozási formát e rendelet 1. számú melléklete határozza meg.

I.

Bérszínvonal-szabályozás

3. §

(1) A bérszínvonal - mind a vállalati teljesítményhez kötött, mind a központi bérszínvonalszabályozásnál - a 2. számú mellékletben foglaltaknak megfelelően meghatározott éves bértömeg és létszám (képzett összlétszám) hányadosa.

(2) A tárgyévi bérszínvonal viszonyítási alapja (a továbbiakban: bázis-bérszínvonal) a tárgyévet megelőző év bérszínvonala.

(3) Az előző bekezdés szerinti bázis-bérszínvonalat módosítani kell

a) a munkaügyi, miniszter által vagy vele egyetértésben kiadott, erre vonatkozó rendelkezés alapján, valamint

b) ha a vállalatnál a 17. § (2) bekezdésében megjelölt szervezeti változás történik.

Vállalati teljesítményhez kötött bérszínvonal-szabályozás

4. §

(1) A vállalat a bérszínvonalát évente külön rendelkezésben meghatározott mértékkel (biztosított bérszínvonal-növekedés) bérfejlesztési befizetés nélkül emelheti.

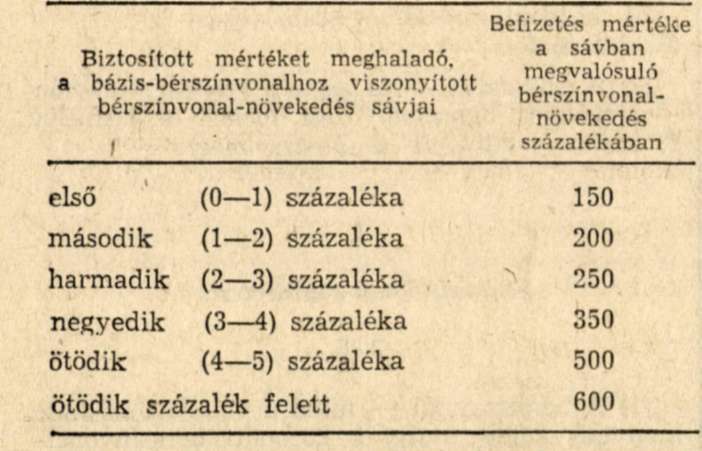

(2) A vállalat bérszínvonalának az előző bekezdésben meghatározott mértéken felüli növelési lehetőségét a bérfejlesztési mutató szabályozza. A biztosított és a bérfejlesztési mutató által lehetővé tett bérszínvonal-növekedés hat százalékos mértékig mentes a bérfejlesztési befizetés alól, a hat százalékot meghaladó rész után a vállalat 150 százalékos bérfejlesztési befizetést köteles teljesíteni.

(3) A biztosított és a bérfejlesztési mutató által lehetővé tett mértéket meghaladó bérszínvonalnövekedésért a vállalat progresszív bérfejlesztési befizetést köteles teljesíteni. A vállalat befizetési kötelezettsége abban a sávban kezdődik, ahol a tényleges bérszínvonal-növekedésnek a biztosított mértékkel csökkentett része meghaladja a bérfejlesztési mutató által lehetővé tett mértéket. A befizetési kötelezettség mértéke a következő:

(4) Ha a vállalat bérszínvonalának növekedése nem éri el a biztosított és a bérfejlesztési mutató által lehetővé tett mértéket, a bérszínvonalkülönbözet összegét a vállalat a következő években, mint tartalékolt bérszínvonalnövekedést, a (2) bekezdés rendelkezései szerint használhatja fel.

5. §

(1) Bérfejlesztési mutató az egy főre jutó bér és nyereség összege.

(2) A bérfejlesztési mutatót a mérleg szerinti nyereség, valamint - a 2. számú melléklet szerint - a bérszínvonal számításánál figyelembe veendő bértömeg együttes összegének a képzett összlétszámmal történő osztásával kell megállapítani. A bérfejlesztési mutatóban veszteség nem szerepeltethető.

(3) Az (1) bekezdésben meghatározottól eltérő bérfejlesztési mutatókat a 3. számú melléklet tartalmazza.

(4) A bérfejlesztési mutató bázisa az előző évi bérfejlesztési mutató, kivéve a (7) bekezdésben meghatározott eseteket.

(5) A bérfejlesztési mutató növekedése esetén a vállalat a bérfejlesztési mutató bázishoz viszonyított növekedésének a 4. számú mellékletben meghatározott hányadával, a 4. § (2) bekezdésének előírásai szerint növelheti bérszínvonalát.

(6) A bérfejlesztési mutatónak a bázis bérfejlesztési mutatóhoz viszonyított változatlanságának vagy csökkenésének évében a vállalat bérfejlesztési befizetés nélkül a 4. § (1) és (4) bekezdése szerinti mértékben növelheti bérszínvonalát, a bérszínvonal további növekedése után a 4. § (3) bekezdése szerinti progresszív bérfejlesztési befizetést kell teljesíteni.

(7) A bérfejlesztési mutató átmeneti (egyszeri) csökkenését követő első évben a bérfejlesztési mutató bázisa a csökkenést megelőző év bérfejlesztési mutatója. Két vagy több éven át tartó folyamatos - mindig az előző évhez viszonyított -csökkenést követő első évben, amikor a bérfejlesztési mutató az előző évhez viszonyítva változatlan vagy nő, a bérfejlesztési mutató bázisa az első csökkenést megelőző év bérfejlesztési mutatója. Az átmeneti, illetve folyamatos csökkenést követő második évben - a (4) bekezdés szerint -az előző évi bérfejlesztési mutató a bázis. A bérfejlesztési mutató két vagy több éven át tartó folyamatos csökkenése esetén az okok elemzése alapján, a felügyeleti szerv, szövetkezetek esetében az országos érdekképviseleti szerv javaslatára, az ágazati miniszter - legkorábban a második csökkenést követő évre vonatkozóan - az e bekezdésben foglaltaktól eltérő bázismutató alkalmazását engedélyezheti.

Központi bérszínvonal-szabályozás

6. §

(1) A vállalat bérszínvonalát évente külön rendelkezésben meghatározott mértékkel, bérfejlesztési befizetés nélkül emelheti.

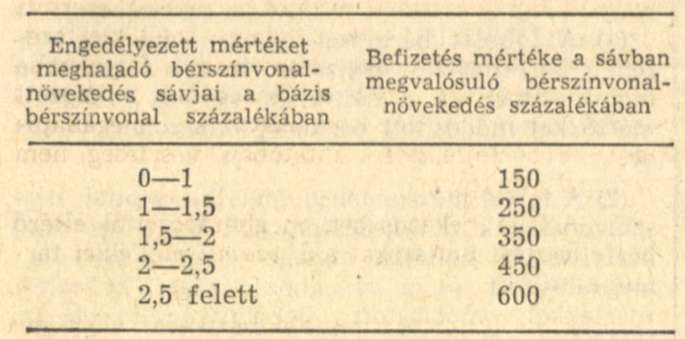

(2) Az előző bekezdés szerinti mértéket meghaladó bérszínvonal-növekedés után a vállalat progresszív bérfejlesztési befizetést köteles teljesíteni a következők szerint:

(3) Ha a vállalat bérszínvonalának növekedése nem éri el az (1) bekezdés szerinti mértékét, a bérszínvonal-különbözet összegét a vállalat a következő években, mint tartalékolt bérszínvonal-növekedést, bérfejlesztési befizetés nélkül használhatja fel.

Bérfejlesztési befizetés összege bérszínvonal-szabályozás esetén

7. §

(1) A bérfejlesztési befizetés összege az egyes sávokban - ideértve a 4. § (2) bekezdése szerinti befizetést is - megvalósított és a sávokhoz tartozó befizetési mértékkel módosított bérszínvonalnövekedés bértömege. E bértömeget a bérszínvonal számításánál alkalmazott és a 2. számú melléklet szerint meghatározott tárgyévi képzett összlétszámmal kell kiszámítani.

(2) A bedolgozók számított létszáma után az egyébként járó bérfejlesztési befizetés felét kell teljesíteni. E kedvezmény szempontjából bedolgozónak kell tekinteni a nyugdíjuk szüneteltetése vagy korlátozása nélkül bedolgozóként foglalkoztatott nyugdíjasokat és az átalány befizetéses rendszerben foglalkoztatott dolgozókat is. A kedvezmény számításához a képzett összlétszámot kell csökkenteni a bedolgozók számított létszámának ötven százalékával.

II.

Bértömeg-szabályozás

8. §

(1) A bértömeget, a létszámot és a teljes munkaidőben foglalkoztatottak átlagbérét (a 8-14. §-okban: bérszínvonal) a 2. számú melléklet előírásai szerint kell meghatározni.

(2) A tárgyévi bértömeg-felhasználás és bérszínvonal-növekedés viszonyítási alapja a következő bekezdésekben meghatározott bázis-bértömeg és bázis-bérszínvonal.

(3) Bázis-bértömeg - amennyiben az 5. számú melléklet eltérően nem rendelkezik - a tárgyévet megelőző év bértömege.

(4) A bérszínvonal bázisa a tárgyévet megelőző év bérszínvonala.

(5) A (3)-(4) bekezdés szerinti bázis-bértömeget és bázis-bérszínvonalat módosítani kell

a) a munkaügyi miniszter által vagy vele egyetértésben kiadott, erre vonatkozó rendelkezés alapján, valamint

b) ha a vállalatnál a 17. § (2) bekezdésében megjelölt szervezeti változás történik.

Vállalati teljesítményhez kötött bértömeg-szabályozás

9. §

(1) A vállalat által bérfejlesztési befizetés teljesítése nélkül felhasználható bértömeg a következő bekezdések rendelkezéseinek megfelelően növelt vagy csökkentett bázis bértömeg.

(2) A vállalat bértömegét a bázis-bértömeg évente külön rendelkezésben meghatározott hányadával (biztosított bértömegnövekedés) növelheti.

(3) A felhasználható bértömeg további változását az 5. számú mellékletben meghatározott termelési mutató szabályozza. A termelési mutatónak a bázis termelési mutatóhoz bekövetkező változása (növekedése vagy csökkenése) esetén a változásnak az 5. számú mellékletben meghatározott hányadával kell növelni, illetve csökkenteni a bázis-bértömeget. A termelési mutató bázisát az 5. számú melléklet szerint kell meghatározni.

(4) A felhasználható bértömegnek a bázisbértömeghez képest a (2) és (3) bekezdés rendelkezésein alapuló változását a vállalat külön-külön köteles meghatározni és összegezni.

10. §

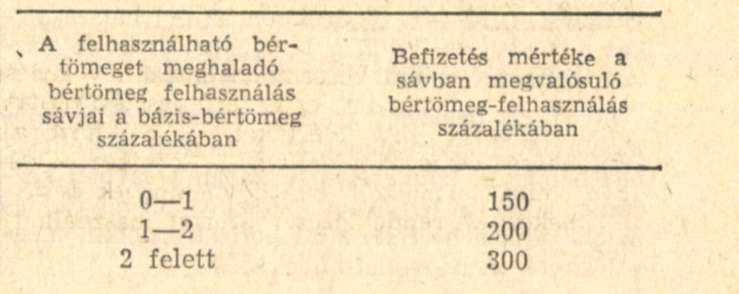

A 9. § szerint meghatározott bértömeget meghaladó felhasználás után a vállalat progresszív bérfejlesztési befizetést tartozik teljesíteni a következők szerint:

11. §

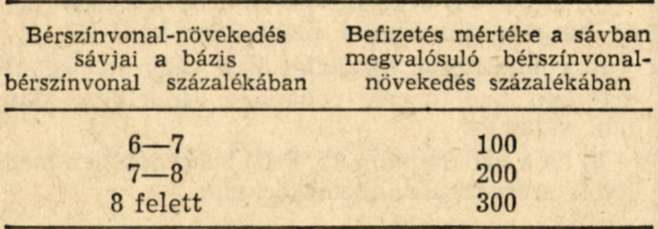

A teljes munkaidőben foglalkoztatottak bérszínvonalának hat százalékot meghaladó növekedése után a vállalat - a 10. §-ban meghatározott befizetési kötelezettségtől függetlenül - progresszív bérfejlesztési befizetést tartozik teljesíteni, a következők szerint:

Központi bértömeg-szabályozás

12. §

(1) A vállalat által bérfejlesztési befizetés nélkül felhasználható bértömeg az évente külön rendelkezésben meghatározott mértékkel növelt bázis-bártömeg.

(2) Az (1) bekezdés szerinti bértömeget meghaladó bértömeg-felhasználás, valamint a teljes munkaidőben foglalkoztatottak bérszínvonalának hat százalékot meghaladó növekedése után a vállalat a 10. és 11. §-ok szerinti bérfejlesztési befizetést tartozik teljesíteni.

Tartalékolás rendje bértömeg-szabályozás esetén

13. §

(1) A vállalat a 9. §, illetve a 12. § (1) bekezdése szerinti bértömeg fel nem használt részét, mint tartalékolt bértömeget, a következő években a 10. § szerinti bérfejlesztési befizetés nélkül használhatja fel.

(2) Ha a vállalat teljes munkaidőben foglalkoztatott dolgozóinak bérszínvonal-növekedése nem éri el a hat százalékot, a felhasználható bértömegen [9. §, illetve 12. § (1) bekezdés] belül - legfeljebb hat százalékos mértékig - megvalósítható és a ténylegesen megvalósított bérszínvonalnövekedés különbözetének összege tartalékolható. Ezt a vállalat, mint tartalékolt bérszínvonal-növekedést, a következő években az évi hatszázalékos növekedésen felül, a 11. § szerinti bérfejlesztési befizetés nélkül használhatja fel.

(3) A (2) bekezdés szerinti tartalék felhasználásának évében a vállalat 11. § szerinti bérfejlesztési befizetési kötelezettsége abban a sávban kezdődik, ahol a tényleges bérszínvonal-növekedés meghaladja a bérfejlesztési befizetés nélkül megvalósított bérszínvonal-növekedést.

Bérfejlesztési befizetés összege bértömeg-szabályozás esetén

14. §

(1) A többlet bértömeg-felhasználásért teljesítendő bérfejlesztési befizetés az egyes sávokban megvalósított és a sávokhoz tartozó befizetési mértékkel módosított bértömegfelhasználás összege.

(2) A teljes munkaidőben foglalkoztatottak bérszínvonalának növekedéséért (11. §) teljesítendő bérfejlesztési befizetés összege az egyes sávokban megvalósított és a sávokhoz tartozó befizetési mértékkel módosított bérszínvonal-növekedés bértömege. E bértömeget a teljes munkaidőben foglalkoztatottaknak a 2. számú melléklet szerinti létszámával kell kiszámítani.

III.

Vegyes rendelkezések

15. §

A vállalat a bérfejlesztési befizetést a részesesedési alap terhére köteles teljesíteni.

16. §

(1) A bérfejlesztési befizetés számításához szükséges tárgyévi és bázismutatókat a számviteli és statisztikai bizonylatokon nyugvó számításokkal együtt a vállalat köteles nyilvántartani.

(2) A bérfejlesztési befizetés összegét a vállalat köteles az illetékes első fokú adóhatóságoz átutalni.

(3) A bérfejlesztési befizetés bevallására, befizetésére, elszámolására, ellenőrzésére, a mulasztásokkal és szabálytalanságokkal kapcsolatos intézkedésekre a gazdasági és pénzügyi ellenőrzés rendjéről, továbbá a vállalatok és szövetkezetek adóigazgatására, költségvetési kapcsolatainak lebonyolítására és pénzügyi revíziójára vonatkozó eljárási szabályokról szóló jogszabályokat kell alkalmazni.

17. §

(1) Új vállalatok alapítása esetén a bérszabályozási rendszer működéséhez szükséges bázismutatókat - a felügyeleti szerv javaslatára - az ágazati miniszter határozza meg. Az ágazati miniszter javaslatára a munkaügyi miniszter, a Szakszervezetek Országos Tanácsával egyetértésben, a működés első két évére vonatkozóan engedélyezheti, hogy a vállalat tekintetében - az 1. számú melléklet szerint irányadó vállalati teljesítményhez kötött bérszínvonal - vagy bértömeg-szabályozás helyett - a központi bérszínvonal - vagy bértömeg-szabályozás szabályai érvényesüljenek.

(2) Vállalati egység átadásával, illetve átvételével, vagy profilváltozással járó jelentős átszervezés esetén a vállalat e változás hatását a bérszabályozás mutatóin a felügyeleti szerv javaslatára az ágazati miniszter által megadott engedély alapján vezetheti át.

(3) A bérszabályozás bázis-mutatóit - az (1)-(2) bekezdés szerinti esetekben - a szövetkezet javaslatára

a) ipari szövetkezeteknél az országos érdekképviseleti szerv véleményének kikérése mellett az ágazati miniszter

b) fogyasztási, értékesítő és beszerző szövetkezeteknél a megyei szövetség véleményének kikérése mellett a megyei (fővárosi) tanács végrehajtó bizottságának illetékes szakigazgatási szerve

határozza meg, illetve módosítja.

18. §

Az ágazati miniszter az e rendeletben biztosított jogait a szakmai szakszervezetekkel egyetértésben gyakorolja. Intézkedését a felügyeleti szerv - szövetkezetek esetén az országos érdekképviseleti szerv - közli a vállalatokkal.

IV.

Átmeneti és hatályba léptető rendelkezések

19. §

(1) 1976. évben a bérszínvonal, illetőleg a bértömeg bázisa - a bérszabályozás rendszeréről szóló 13/1970. (XI. 15.) MüM rendeletnek, a 7/1975. (VI. 18.) MüM rendelet 1. §-ával megállapított, 13. §-ában foglalt korlátozásokkal - e rendelet előírásainak megfelelően meghatározott 1975. évi tényleges bérszínvonal, illetve bértömeg.

(2) A bérszínvonal, illetve a bértömeg bázisának megállapításánál figyelmen kívül kell hagyni azokat a bérköltség terhére teljesített kifizetéseket, amelyeket a vállalatnak a hatályos külön rendelkezések alapján a bérszínvonalba, illetve a bértömegbe beszámítania nem kell.

(3) A rendelet hatályba lépését megelőzően képzett bérszínvonal-tartalék felhasználásánál e rendelet előírásai az irányadóak. [4. § (4) bekezdése, 6. § (3) bekezdése és 13. § (2) bekezdése.]

(4) Az a vállalat, amelyik e rendelet hatályba lépésével tér át a bértömeg-szabályozás rendszerére, köteles a bérszínvonal-tartalékot az 1975. évi képzett összlétszám segítségével bértömegtartalékká átszámítani. A bértömeg-tartalék a 13. § (1) bekezdésének rendelkezése szerint használható fel.

(5) A bérfejlesztési mutató és a bértömegszabályozás termelési mutatója bázisának központi intézkedéssel összefüggő módosításáról külön jogszabály rendelkezik.

20. §

(1) Ez a rendelet 1976. január hó 1. napján lép hatályba.

(2) Egyidejűleg hatályukat vesztik

a bérszabályozás rendszeréről szóló 13/1970. (XI. 15.) MüM rendelet és az azt módosító 3/1972. (II. 6.) MüM, 21/1972. (XII. 19.) MüM számú, 8/1974. (III. 31.) MüM számú, 7/ 1975. (VI. 18.) MüM rendeletek, valamint

az általános fogyasztási és értékesítő szövetkezetekre vonatkozó munkaügyi rendelkezésekről szóló 9/1970. (X. 17.) MüM rendelet 2. § (1) bekezdésének a) pontja és (2) bekezdése,

az üzletek nyitvatartásának módosítása miatt felmerülő munkahelyi pótlékból származó többlet-bérköltségnek bérszínvonal szempontjából történő elszámolásáról szóló 6/1971. (III. 9.) MüM-PM együttes rendelet,

a gazdasági társulásokkal összefüggő munkaügyi kérdések szabályozásáról szóló 5/1972. (III. 23.) MüM rendelet 3. § (4) bekezdésének első mondata és

a szénbányászat bérszabálvozásáról szóló 14/1973. (NIM. É. 23.) NIM-MüM-PM együttes utasítás.

Az 1975. évi eredmény alapján teljesítendő bérfejlesztési befizetéssel kapcsolatban azonban még e jogszabályokat kell alkalmazni.

Buda István s. k.,

munkaügyi minisztériumi államtitkár

1. számú melléklet a 14/1975. (XI. 15.) MüM rendelethez.

Az egyes bérszabályozási formák működési köre

1. A vállalat (tröszt) bérszabályozási rendszerét meghatározó ágazati besorolásra - amennyiben e rendelet eltérően nem rendelkezik - a Központi Statisztikai Hivatal hatályos ágazati rendszerét kell alkalmazni.

2. Vállalati teljesítményhez kötött bérszínvonalszabályozást kell alkalmazni:

- a kőolaj- és földgázkitermelés (1114) szakágazatban;

- az egyéb ércek és ásványok bányászata (1116) szakágazatban;

- a gépipar (14) ágazatban;

- a hő-, hang- és vízszigetelő anyagok gyártása (1516) szakágazatban;

- a szerves és szervetlen vegyipar (1611) szakágazatban;

- a kőolajfeldolgozó ipar (1612) szakágazatban;

- a gyógyszeripar (1615) szakágazatban;

- a festékipar (1616) szakágazatban;

- a háztartási és kozmetikai vegyipar (1617) szakágazatban;

- a gumiipar (1618) szakágazatban;

- a műanyagfeldolgozó ipar (1619) szakágazatban;

- a bútoripar (1713) szakágazatban;

- a nyomdaipar (173) alágazatban;

- a selyemipar (1745) szakágazatban;

- a rövidáruipar (1746) szakágazatban;

- a kötszövő ipar (1747) szakágazatban;

- a bőr- és szőrmeipar (1751) szakágazatban;

- a kézmű- és háziipar (177) alágazatban;

- az egyéb ipar (18) ágazatban;

- a termelőeszköz és készletező nagykereskedelem (511) alágazatban;

, - a mezőgazdasági termék nagykereskedelem (512) alágazatban;

- a melléktermék és hulladékbegyűjtő nagykereskedelem (513) alágazatban:

- a fogyasztási cikk nagykereskedelem (514) alágazatban;

- a bolti kiskereskedelem (515) alágazatban;

- a kereskedelmi vendéglátás (5171) szakágazatban ;

- a vegyes tevékenységű kereskedelem (518) alágazatban;

- az áruk és szellemi termékek külkereskedelme (5211) szakágazatban.

3. Vállalati teljesítményhez kötött bértömegszabályozást kell alkalmazni:

- a bauxitbányászat (1115) szakágazatban;

- az alumíniumkohászat (1312) szakágazatban;

- a kő- és kavicsbányászat (1512) szakágazatban;

- a betonelemgyártó ipar (1514) szakágazatban;

- a finomkerámia és csiszolókorong ipar (1517) szakágazatban;

- az üvegipar (1518) szakágazatban;

- a fűrész- és lemezipar (1711) szakágazatban;

- az épületasztalosipar (1712) szakágazatban;

- az egyéb fafeldolgozóipar (1714) szakágazatban;

- a papíripar (172) alágazatban;

- a pamutipar (1741) szakágazatban;

- a len-, kender- és jutaipar (1743) szakágazatban;

- a gyapjúipar (1744) szakágazatban;

- a textilruházati ipar (176) alágazatban;

- a baromfi- és tojásfeldolgozó ipar (1912) szakágazatban;

- a tartósító ipar (1914) szakágazatban;

- a malomipar (1915) szakágazatban;

- a cukoripar (1917) szakágazatban;

- a növényolajipar (1919) szakágazatban;

- a szesz- és keményítőipar (1921) szakágazatban ;

- a boripar (1922) szakágazatban;

- a dohányipar (1925) szakágazatban;

- az építőipari kivitelezés (21) ágazatban;

- a mezőgazdaság (31) ágazatba tartozó állami vállalatoknál;

- az erdőgazdálkodás (32) ágazatba tartozó állami vállalatoknál;

- a Csepel Vas- és Fémművek Trösztnél;

- az Egyesült Izzólámpa és Villamossági RT-nél;

- a Ganz-MÁVAG Mozdony és Vagongyárnál;

- az IKARUS Karosszéria és Járműgyárnál;

- a Villamosberendezés és Készülék Műveknél.

4. Központi bérszínvonal-szabályozást kell alkalmazni:

- a szénbányszat (1111) szakágazatban;

- a villamosenergia-ipar (12) ágazatban;

- a mész- és cementipar (1513) szakágazatban;

- a városi gáz gyártása (1613) szakágazatban;

- a cipőipar (1752) szakágazatban;

- a húsipar (1911) szakágazatban;

- a tejipar (1913) szakágazatban;

- a sütő- és tésztaipar (1916) szakágazatban;

- az édesipar (1918) szakágazatban;

- a söripar (1923) szakágazatban;

- az ásvány-, szikvíz- és üdítőital-ipar (1924) szakágazatban;

- a közúti közlekedés (412) alágazatban;

- a taxiközlekedés (4133) szakágazatban;

- a víziközlekedés (414) alágazatban;

- a légi közlekedés (415) alágazatban;

- a garázstevékenység (4171) szakágazatban;

- a hírközlés (42) ágazatban;

- a gyógyszerkereskedelem (516) alágazatban;

- a munkahelyi vendéglátás (5172) szakágazatban;

- a kereskedelmi szolgáltatások (519) alágazatban;

- az export-fővállalkozás és közvetítő tevékenység (5212) szakágazatban;

- a külkereskedelmi jellegű szolgáltatás (5213) szakágazatban;

- a vízgazdálkodás (6) népgazdasági ágban; .

- a személyi szolgáltatás (712) alágazatban;

- az egyéb üzleti szolgáltatás (7142) szakágazatban ;

- a lakás- és egyéb ingatlankezelés, fenntartás (781) alágazatban;

- a város- és községgazdálkodási szolgáltatás (782) alágazatban;

- a kulturális szolgáltatás (84) alágazatba tartozó vállalatoknál;

- az Egészségügyi Minisztérium felügyelete alá tartozó vállalatoknál;

- az Igazságügyi Minisztérium irányítása alá tartozó vállalatoknál;

- a kijelölt fogyasztási szolgáltató vállalatoknál.

5. Központi bértömeg-szabályozást kell alkalmazni:

valamennyi népgazdasági ágból:

- a vállalati gazdálkodási rend szerint működő kutató- és fejlesztőintézeteknél;

- az ágazati gazdasági intézeteknél, ügyvitelszervezési és gépesítési, gépi adatfeldolgozó, valamint munka- és üzemszervezési vállalatoknál, ideértve az üzemszervezés, ügyvitelgépesítés és -feldolgozás (7141) szakágazatba sorolt vállalatokat is;

- a tervező vállalatoknál;

- a beruházási vállalatoknál, valamint

- a vaskohászat (1311) szakágazatban;

- a tégla-, cserép- és tűzállóanyagipar (1511) szakágazatban;

- a vasúti közlekedés (411) alágazatban;

- a közúti villamosközlekedés (4131) szakágazatban;

- a vegyes városi közlekedés (4132) szakágazatban.

6. A vállalat bérszabályozási rendszerét, ameny-nyiben az eltér a 2-5 pontokban meghatározottaktól, a munkaügyi miniszter, az Országos Tervhivatal elnökével, a pénzügyminiszterrel és a Szakszervezetek Országos Tanácsával egyetértésben, az ágazati miniszterek útján, külön leirattal szabályozza.

2. számú melléklet a 14/1975. (XI. 15.) MüM rendelethez

A bértömeg és létszám számbavétele, a bérszínvonal mutatójának számítása

A bérköltség terhére történő kifizetések (bértömeg) számbavételénél és a teljes munkaidőben foglalkoztatott dolgozók létszámának meghatározásánál - eltérő rendelkezés hiányában - a Központi Statisztikai Hivatal által kiadott "Országosan Egységes Iparstatisztikai Kérdőívek és Utasítások", illetve az ennek megfelelő ágazati utasítások rendelkezéseit kell alkalmazni.

I.

Bérszínvonal-síábályozásra vonatkozó szabályok

1. A bérszínvonal számításának alapjául szolgáló bértömegként a bérköltség terhére történő kifizetéseket az alábbiak szerint elkülönítetten kell számbavenni:

a) A teljes munkaidőben foglalkoztatottak részére a bérköltség terhére fizetett összegeket (törzsbér, prémium, pótlék, kiegészítő fizetés, egyéb bérek), ideértve:

- a vállalat állományába tartozó dolgozók részére nem a munkakörükkel összefüggő munkák (például: tanfolyami előadás, a vállalattal munkaviszonyban álló dolgozó saját vállalatánál végzett bedolgozói tevékenysége stb.) díjait;

- más címeken (például: a bérköltség terhére elszámolt jutalom, újítási díj, az újítások kivitelezése érdekében történt bérjellegű kifizetések stb.) folyósított béreket, illetve kifizetéseket;

- a szakmunkás-bérrel foglalkoztatott, szakvizsga előtt álló szakmunkás-tanulók 13/1969. (XII. 30.) Mü M rendelet 47. §-a, valamint a nyári szünidőben havi törvényes munkaidőben foglalkoztatott egyetemi (főiskolai) és középiskolai tanulók bérét is, eltérően a bevezetőben hivatkozott utasítástól.

b) A bérköltség terhére folyósított összes egyéb kifizetéseket, ideértve:

- a részmunkaidőben, bedolgozóként, átalánybefizetéses (gebines) elszámolási rendszerben, valamint másodállás és mellékfoglalkozás formájában foglalkoztatottak;

- a nyugdíjuk szüneteltetése vagy korlátozása nélkül foglalkoztatott nyugdíjasok és

- az állományba nem tartozók részére teljesített kifizetéseket.

2. A bérszínvonal számításának alapjául szolgáló létszámként számításba kell venni:

a) a teljes munkaidőben foglalkoztatottak éves átlagos állományi létszámát - beleértve a szakmunkás-bérrel foglalkoztatott, szakvizsga előtt álló szakmunkástanulók, valamint a nyári szünidőben havi törvényes munkaidőben foglalkoztatott egyetemi (főiskolai) és középiskolai tanulók létszámát is - és

b) az összes egyéb bérkifizetések összegéből (1/ b. porit) számított létszámot. A számított létszámot az összes egyéb bérkifizetéseknek a teljes munkaidőben foglalkoztatottak átlagbérével való osztásával kell meghatározni.

A teljes munkaidőben foglalkoztatottak átlagbére a teljes munkaidőben foglalkoztatottak bérének (l/a. pont) és létszámának (2/a. pont) hányadosa.

A bérszínvonal számításánál alkalmazandó úgynevezett "képzett összlétszám" az a) és b) pontokban meghatározott létszám összege.

3. A bérszínvonal számításának alapjául szolgáló bértömegként (1. pont), illetve létszámként (2. pont) nem szabad figyelembe venni:

a) a szakmunkástanulók ösztöndíját (tanulóbérét) és létszámát, kivéve a szakmunkásbérrel foglalkoztatott szakvizsga előtt álló szakmunkástanulók bérét és létszámát;

b) a bérköltség terhére a szerzői jogi védelem alatt álló alkotásokért fizetett szerzői díjakat, s az e díjakból számított létszámot;

c) a 16/1975. (XI. 15.) MüM rendelet alapján a vállalatok magasabb vezető állású dolgozói részére fizetett prémiumot, jutalmat;

d) az építő- és építőanyagiparban fizetett fagy-szüneti díjat;

e) a vállalatok dolgozói által társadalmi közös célokra, valamint a KISZ szervezetek részéről felajánlott - a munkarend szerintit meghaladó teljesítményekért járó - béreket és az ebből számított létszámát;

f) a kiemelt beruházások külön ösztönzési rendszere alapján a bérköltség terhére kifizetett összegeket.

4. A 10/1972. (V. 20.) MüM-PM együttes rendelet alapján tartós külföldi szolgálatot teljesítő dolgozó bérét és létszámát, a bérszínvonal számításának alapjául szolgáló bértömeg és létszám meghatározásánál - a bevezetőben hivatkozott utasítástól eltérően - figyelmen kívül kell hagyni, kivéve azon dolgozók bérét és létszámát, akik a tartós külföldi szolgálat ideje alatt munkabérük forint-részeként a belföldi átlagkeresetüket kapják a rendelet 24. és 32. §-a alapján.

5. a) Az általános fogyasztási és értékesítő szö-vekezeteknél a felvásárló, lakossági és belső üzemi szolgáltató tevékenységet végző fizikai dolgozók bére és létszáma a teljes munkaidőben foglalkoztatottak között nem szerepeltethető. Az e tevékenységek keretében figyelembe vehető munkaköröket az ágazati miniszter a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben határozza meg. E dolgozók bérét az 1/b. pont szerinti egyéb bérkifizetések között kell figyelembe venni és abból 2/b. pont szerinti számított létszámot kell képezni.

b) A bértömeg-szabályozásról bérszínvonal-szabályozásra való áttérés átmeneti szabályait a munkaügyi miniszter külön leirattal szabályozza.

6. A bérszínvonal számításának alapjául szolgáló bértömeg és létszám meghatározásánál mind a tárgyévben, mind a bázis évben figyelmen kívül kell hagyni azokat a bérköltség terhére teljesített kifizetéseket, amelyekre vonatkozóan azt hatályos jogszabály vagy a munkaügyi miniszter hatályos leirata engedélyezte.

Azokat a kifizetéseket, amelyeket a munkaügyi miniszter engedélye alapján csak a teljes munkaidőben foglalkoztatottak átlagbérének (bérszínvonalának) meghatározásánál lehet figyelmen kívül hagyni, az 1/b. pont szerinti egyéb kifizetések között kell számbavenni és a 2 b. pont szerinti számított létszám meghatározásánál e kifizetéseket figyelembe kell venni.

7. Az ipari szövetkezetek tagjait és a részükre a bérköltség terhére kifizetett összegeket a munkaviszonyban állókkal azonos módon kell számbavenni.

II.

Bértömeg-szabályozásra vonatkozó szabályok

1., Bértömeg-szabályozás esetén a bérköltség terhére történő kifizetéseket a bérszínvonalszabályozással azonos módon, az I/1. pont előírásai szerint - figyelembe véve az I/3-6. pontok előírásait - kell számbavenni.

2. A teljes munkaidőben foglalkoztatottak bérszínvonalának számításához a teljes munkaidőben foglalkoztatottak létszámát az I/2/a. pont szerint kell számbavenni.

3. A teljes munkaidőben foglalkoztattak bérszínvonalát a teljes munkaidőben foglalkoztatottak bérének (I/1/a. pont) a teljes munkaidőben foglalkoztatottak létszámával (I/2/a. pont) való osztásával kell meghatározni.

Az I. és II. fejezet szerinti számításoknál a bérköltséget ezer forint pontossággal kell számbavenni, az átlagbért és bérszínvonalat forint pontossággal, a számított létszámot és a képzett összlétszámot egy tizedes pontossággal kell meghatározni. A bérszínvonal és a bértömeg százalékban kifejezett változást két tizedes pontossággal kell meghatározni.

3. számú melléklet a 14/1975. (XI. 15.) MüM rendelethez

A bérfejlesztési mutató

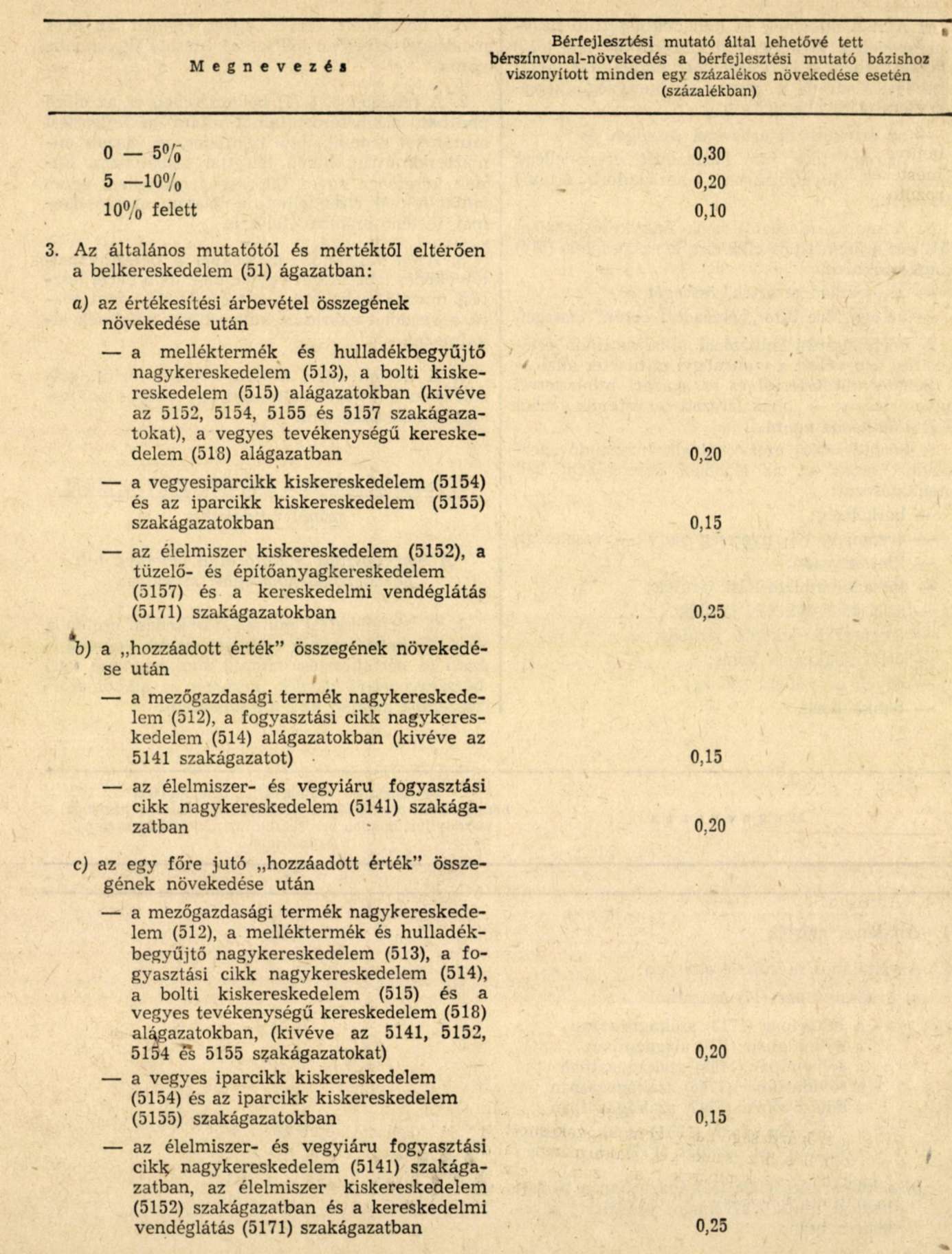

1. A rendelet 5. § (1) bekezdésétől eltérően, a következőkben meghatározott alágazatokban, szakágazatokban az alábbi bérfejlesztési mutatókat kell alkalmazni:

a) A melléktermék és hulladékbegyűjtő nagykereskedelem (513), a bolti kiskereskedelem (515) alágazatokban, a kereskedelmi vendéglátás (5171) szakágazatban és a vegyes tevékenységű kereskedelem (518) alágazatban:

- az értékesítési árbevétel összegét és

- az egy főre jutó hozzáadott érték-jellegű mutató (a továbbiakban: "hozzáadott érték") összegét.

b) A mezőgazdasági termék nagykereskedelem (512) és a fogyasztási cikk nagykereskedelem (514) alágazatokban:

- a "hozzáadott érték" összegét és

- az egy főre jutó "hozzáadott érték" összegét.

A bérfejlesztési mutatónál alkalmazandó értékesítési árbevételt a munkaügyi miniszter által -a pénzügyminiszterrel és az ágazati miniszterrel egyetértésben - meghatározott összetevők szerint kell számításba venni.

A bérfejlesztési mutatónál alkalmazandó "hozzáadott érték"-et az alábbiak összegeként kell meghatározni:

- bérköltség;

- eredmény (+" nyereség vagy - veszteség);

- illetményadó;

- társadalombiztosítási járulék;

- állóeszköz-lekötési járulék;

- forgóeszköz-lekötési járulék;

- értékcsökkenési leírás;

- egyéb bérjellegű költség;

- bankköltség.

A "hozzáadott érték" egyes elemeit az éves mérleggel egyezően kell a számításnál figyelembe venni.

2. A rendelet 5. § (1) bekezdésében és az előző pontban meghatározottaktól eltérő bérfejlesztési mutatókat a munkaügyi miniszter, az ágazati miniszterek útján, külön leirattal szabályozza. Ennek keretében egyes földrajzi területeken, egyes vállalatoknál elrendelheti a létszám szorzószámmal történő számbavételét is.

3. Azon vállalatok, melyeknél a bérszínvonalnövekedés lehetőségét egyidejűleg több bérfejlesztési mutató szabályozza, e bérfejlesztési mutatókra a rendelet előírásait külön-külön kötelesek alkalmazni.

4. A bérfejlesztési mutató értékét forint, százalékban kifejezett változását egy tizedes pontossággal kell számítani.

4. számú melléklet a 14/1975. (XI. 15.) MüM rendelethez

A bérfejlesztési mutató által lehetővé tett bérszínvonal-növekedés számítása

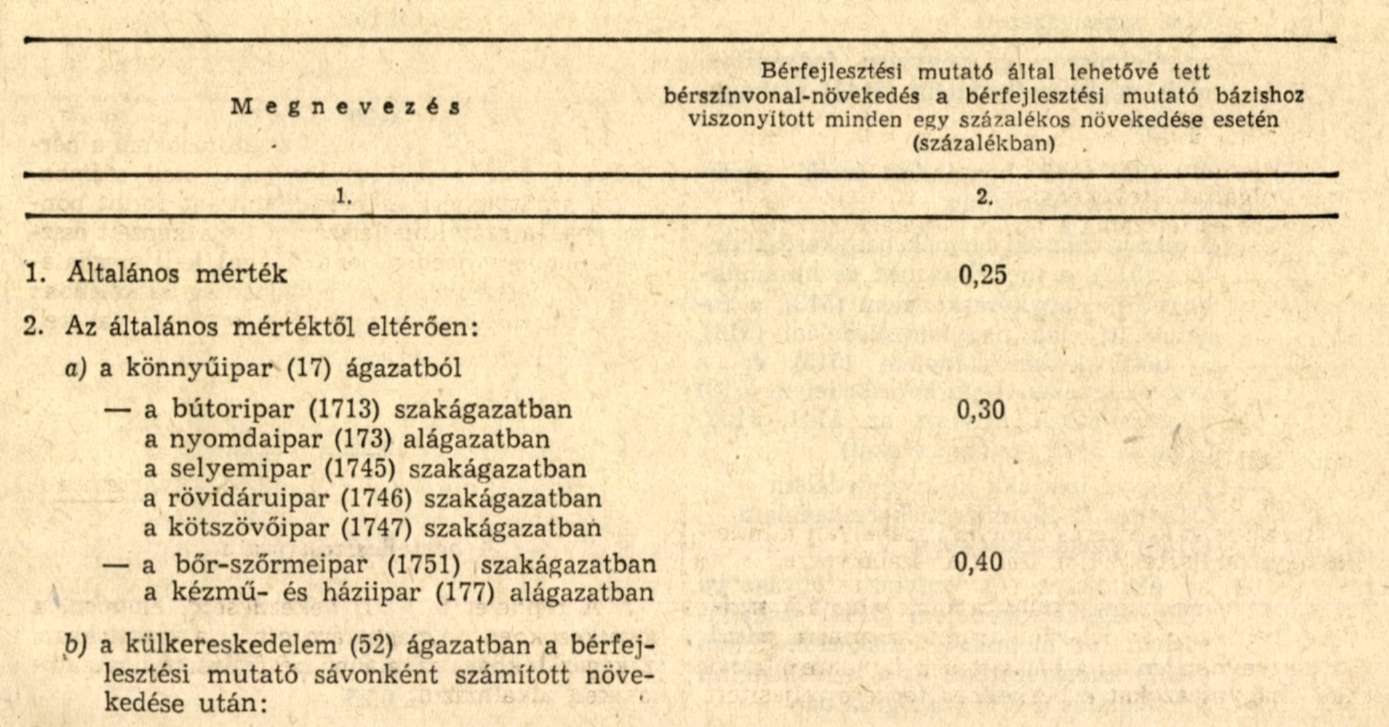

1. A bérfejlesztési mutató növekedése esetén a 4. § (2) bekezdésének előírásai szerint végrehajtható (a bérfejlesztési mutató által lehetővé tett) bérszínvonal-növekedés mértékét az alábbi szorzószámok alapján kell megállapítani:

2. A melléklet 1. pontjában meghatározottaktól eltérő szorzószámokat a munkaügyi miniszter, az ágazati miniszterek útján külön leirattal szabályozza.

3. A bérfejlesztési mutató növekedése által lehetővé tett bérszínvonal-növekedés százalékos mértékét két tizedes pontossággal kell meghatározni.

5. számú melléklet a 14/1975. (XI. 15.) MüM rendelethez

A felhasználható bértömeg bázisa, a vállalati teljesítményhez kötött bértömeg-szabályozás termelési mutatói

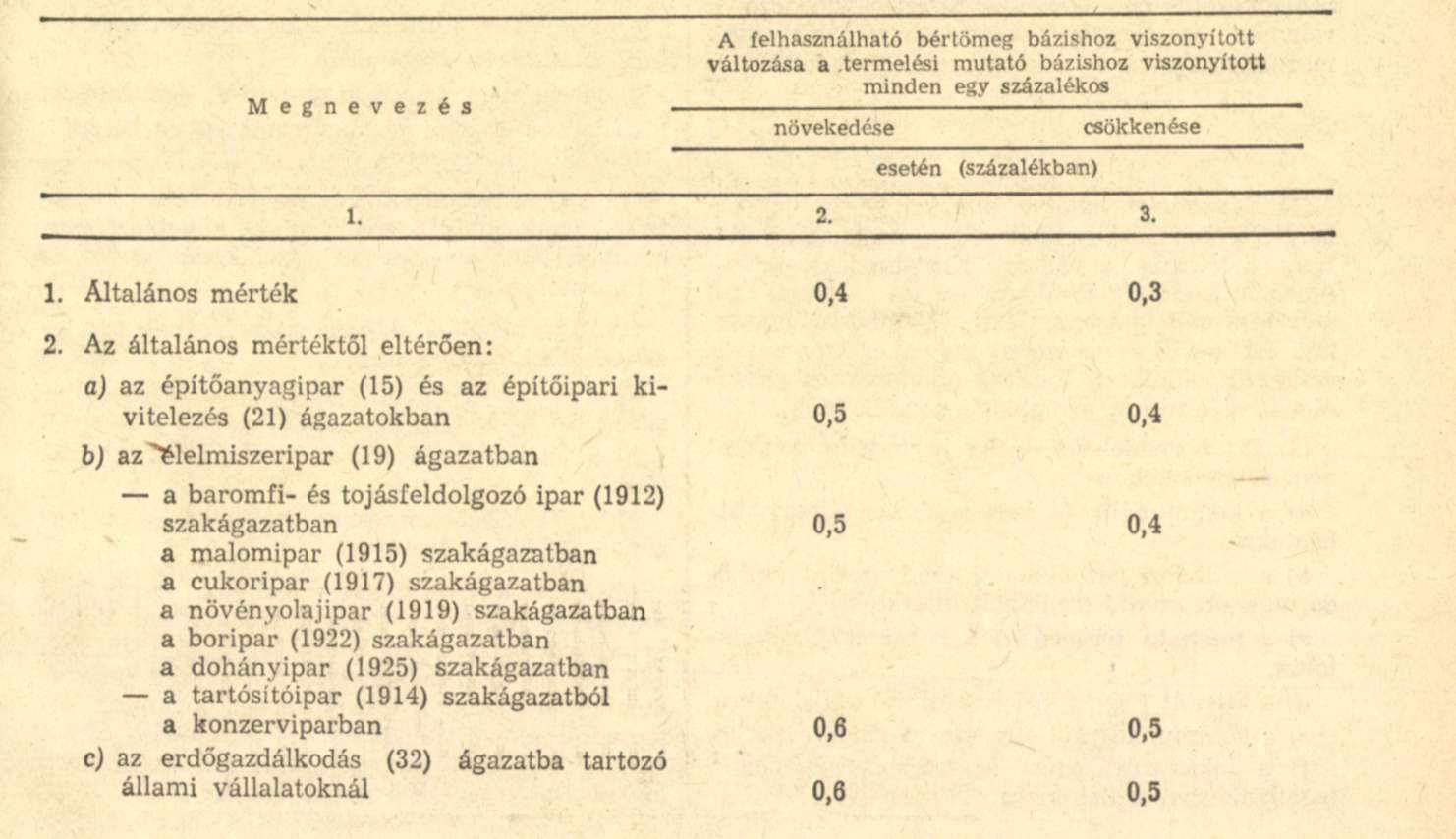

1. A 2. számú melléklet előírásai szerint meghatározott bértömeg bázisa - a rendelet 8. §-á-nak (3) bekezdésében foglaltaktól eltérően - az 1975. évi bértömeg:

a mezőgazdaság (31) ágazatba és az erdőgazdálkodás (32) ágazatba tartozó állami vállalatoknál.

2. A felhasználható bértömeg számítása során az alábbi termelési mutatókat kell alkalmazni:

a) Termelési mutatóként - a b) pontban foglalt kivételektől eltekintve - a hozzáadott érték jellegű mutató (a továbbiakban: "hozzáadott érték") összegét kell alkalmazni.

A "hozzáadott érték"-et az alábbiak összegeként kell meghatározni:

- bérköltség

- eredmény (+ nyereség vagy - veszteség)

- illetményadó

- társadalombiztosítási járulék

- állóeszköz-lekötési járulék

- forgóeszköz-lekötési járulék

- értékcsökkenési leírás

- egyéb bérjellegű költség

- bankköltség.

A "hozzáadott érték" egyes elemeit az éves mérleggel egyezően kell a számításnál figyelembe venni.

Az előbbiek szerint meghatározott termelési mutató bázisa a tárgyévet megelőző év termelési mutatója.

b) A termelés mutatóját és annak bázisát a munkaügyi miniszter az ágazati miniszterek útján, külön leirattal szabályozza:

- az élelmiszeripar (19) ágazaton belül a tartósító ipar (1914), a cukoripar (1917). valamint a szesz- és keményítőipar (1921) szakágazatokban;

- a mezőgazdaság (31) ágazatba tartozó állami vállalatoknál;

- az erdőgazdálkodás (32) ágazatba tartozó állami vállalatoknál.

3. A felhasználható bértömegnek a 9. § (3) bekezdés szerinti változását az alábbi szorzószámok alapján kell megállapítani:

4. A termelési mutató csökkenése esetén a felhasználható bértömegnek a 9. § (3) bekezdése szerinti csökkentését legfeljebb a bázis-bértömeg 95 százalékáig kell végrehajtani.

5. A 2/a. pontban meghatározottól eltérő termelési mutatót, és annak bázisát a 2/b. pontban nem említett vállalatoknál és a 3. ponttól eltérő szorzószámokat a munkaügyi miniszter az ágazati miniszterek útján külön leirattal szabályozza.

6. A termelési mutató értékét ezer forint, százalékban kifejezett változását egy tizedes, a felhasználható bértömeg százalékban kifejezett változását két tizedes pontossággal kell meghatározni.