16/1975. (XI. 15.) MüM rendelet

a vállalatok vezető állású dolgozóinak anyagi érdekeltségi rendszeréről

A vállalati bérszabályozás és a vezető állású dolgozók anyagi érdekeltségi rendszeréről szóló 29/1975. (XI. 15.) MT rendelet 19. §-ában kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, a pénzügyminiszterrel, a Szakszervezetek Országos Tanácsával, a Fogyasztási Szövetkezetek Országos Tanácsával és az Ipari Szövetkezetek Országos Tanácsával egyetértésben, valamint az ágazati miniszterek véleményének meghallgatásával - a következőket rendelem:

1. §

(1) E rendelet hatálya kiterjed - ha jogszabály eltérően nem rendelkezik - az állami vállalatra, a trösztre, a vállalati gazdálkodás rendszerében működő egyéb állami szervre, a társadalmi szervezet vállalatára, az ipari, valamint a fogyasztási, értékesítő és beszerző szövetkezetre, a szövetkezeti vállalatra, továbbá mindezeknek gazdasági társulására (a továbbiakban: vállalat), valamint azok olyan vezető állású, ipari szövetkezeteknél vezetői munkakört betöltő (továbbiakban: vezető állású) dolgozóira, akiknek bértétele a vállalat (gyár, gyáregység stb.) kategóriájától függ.

(2) Ezt a rendeletet - ha jogszabály másként nem rendelkezik -

a) a kommunális és közüzemi szolgáltató vállalatokra,

b) a vállalati gazdálkodási rend szerint működő műszaki kutató (fejlesztő) intézetekre,

c) a műszaki tervező és a beruházási vállalatokra,

d) a kijelölt fogyasztási szolgáltató vállalatokra,

e) a kommunális költségvetési üzemekre (7828),

f) a lakásszolgáltatási (781) alágazatba sorolt önálló ingatlankezelő vállalatokra,

g) a kulturális egyéb szolgáltatás (843) alágazatba sorolt vállalatokra és

h) a pénzintézetek (771) alágazatba sorolt intézetekre és takarékszövetkezetekre

is alkalmazni kell a külön jogszabályokban meghatározott eltéréssel.

A magasabb vezető állású, dolgozókra vonatkozó szabályok

2. §

(1) A magasabb vezető állású dolgozó részére a vállalati teljesítménymutatóhoz kötött prémiumfeladat teljesítése esetén éves prémium (3-6. §-ok), a dolgozó éves tevékenységének átfogó (komplex) értékelése alapján pedig jutalom (7. §) fizethető.

(2) Az (1) bekezdésben meghatározott díjazások a vállalat bérköltségét terhelik; azok összege bérszínvonal-szabályozás esetén a bérszínvonalba, bértömeg-szabályozás esetén a szabályozás alá eső bértömegbe és bérszínvonalba nem számít be.

(3) A felügyeleti szerv a magasabb vezető állású dolgozó részére a részesedési alap terhére jutalmat adhat a vállalatnak a "Minisztertanács és a SZOT Elnöksége Vörös Zászló"-val, illetőleg a Minisztertanács "Vörös Zászló"-val történő kitüntetése vagy a vállalat által "Kiváló Vállalat", illetőleg "Kiváló Szövetkezet" cím elnyerése, továbbá a dolgozó részére miniszteri vagy annál magasabb kitüntetés adományozása esetében.

(4) E rendelet alkalmazása szempontjából felügyeleti szerv

a) a vállalat alapító szerve,

b) tanácsi vállalat esetében a vállalat felügyelete szerint illetékes szakigazgatási szerv - a munkaügyi és a pénzügyi feladatot ellátó szakigazgatási szerv véleményére is tekintettel,

c) szövetkezet esetében - az illetékes megyei vagy szakmai szövetségnek (MESZÖV, KISZÖV) a megyei (fővárosi) tanács elnökével egyetértésben kialakított javaslata alapján - a közgyűlés. A tanácselnök e hatáskörét az ágazatilag illetékes szakiigazgatási szervre átruházhatja.

(5) A magasabb vezető állású dolgozó az alapbérét meghaladóan, az (1)-(3) bekezdésekben meghatározott eseteken kívül nem részesülhet díjazásban sem a bérköltség, sem a részesedési alap terhére. Ez a rendelkezés nem érinti a magasabb vezető állású dolgozó részére

a) újítási, vagy találmányi díj,

b) műszaki fejlesztést szolgáló, nyilvánosan meghirdetett és a vállalati műszaki fejlesztés költségeinek elszámolásáról szóló jogszabály alapján a műszaki fejlesztési alap terhére elszámolható pályázati díj,

c) a nagyberuházások határidőre való megvalósításának anyagi ösztönzéséről szóló 2009/1975. (IV. 14.) Mt. számú határozat 2) pontja értelmében engedélyezett prémium (jutalom),

d) természetbeni díjazás,

e) év végi részesedés, valamint legalább ötévenként vagy ennél hosszabb időnként fizetett törzsgárda jutalom,

f) bányászati hűségjutalom,

g) egyéb jogszabályban meghatározott díjazás kifizetését.

3. §

(1) Az ágazatban vagy alágazatban irányadó - a prémiumfeladat alapjául szolgáló - vállalati teljesítménymutatót az ágazati miniszter (a továbbiakban: miniszter) határozza meg a (2)-(3) bekezdésben foglaltak figyelembevételével, e rendelet I. számú mellékletében meghatározott részletes szabályoknak megfelelően.

(2) Elsősorban a vállalati jövedelmezőségi mutató alkalmazását kell előírni. Ha e mutató az ágazat vagy alágazat gazdálkodási feltételei miatt nem alkalmazható, abban az esetben az érintett vállalatokra vonatkozó bérszabályozás szerinti mutató alkalmazását kell elrendelni.

(3) Ha az előző bekezdésben megjelölt mutatók az ágazatban, alágazatban vagy egyes vállalatnál nem alkalmazhatók, a felügyeleti szerv előterjesztése alapján a miniszter javaslatára a munkaügyi miniszter más mutató, vagy prémiumfeladat (továbbiakban együtt: prémiumfeladat) alkalmazását is engedélyezheti.

(4) A kijelölt fogyasztási szolgáltató vállalatoknál a (2) bekezdésben foglaltaktól eltérően az 1. számú melléklet IV. pontjában megjelölt mutatókat kell alkalmazni.

(5) A miniszter az e §-ban biztosított jogait a szakmai szakszervezettel egyetértésben gyakorolja.

4. §

(1) Az előző §-ban foglaltak figyelembevételével a prémiumfeladatot a felügyeleti szerv tűzi ki és személyre szólóan megállapítja az 1. számú mellékletben meghatározott alsó-felső határokon belül a mutatóhoz tartozó szorzókulcsot. A vállalati teljesítménymutatóhoz kötött éves prémium (a továbbiakban: prémium) összegének számításánál a dolgozónak kifizetett éves alapbért (alapmunkadíjat; a továbbiakban együttesen: alapbért) kell figyelembe venni.

(2) A prémium nem haladhatja meg a magasabb vezető állású dolgozó éves alapbérének harminc százalékát.

5. §

(1) A prémiumfeladatot és az ahhoz tartozó szorzókulcsot a magasabb vezető állású dolgozóval írásban előre kell közölni.

(2) A felügyeleti szerv a prémium terhére a féléves mérlegadatok figyelembevételével, az időarányos teljesítésnek megfelelően - év közben egy alkalommal - előleget adhat.

(3) A prémium-feltételek teljesítésének éves értékeléséről az évzáró mérleg letétbe helyezését követően hatvan napon belül kell gondoskodni.

6. §

(1) Ha a felügyeleti szerv a vállalat gazdálkodásában vagy irányításában mulasztást állapít meg, a prémiumot csökkentheti, vagy teljesen megvonhatja. Csökkenteni kell, illetőleg meg kell vonni a prémiumot a népgazdaság vagy a lakosság érdekeinek súlyos megsértése esetén, ideértve azt is, ha a vállalat a rendelkezésére álló eszközöket nem használja fel megfelelően és emiatt a vállalat dolgozói élet- és munkakörülményeinek alakulása a lehetőségektől jelentősen elmarad. A miniszter a kötelező csökkentés vagy megvonás további eseteit határozhatja meg.

(2) A kifizethető prémiumot csökkenteni kell a fővárosban működő, az előírt kitelepítést, illetve áttelepítést indokolatlanul elmulasztó vállalatokra és ipari szövetkezetekre vonatkozó eljárásról szóló 30/1970. (VIII. 18.) Korm. rendelet alapján bírság kifizetésére kötelezett vállalatok magasabb vezető állású dolgozói esetében, a bírság fizetési kötelezettség időpontjától kezdődően. A csökkentés ezen a címen legalább huszonöt, de legfeljebb ötven százalékos lehet.

(3) Alaphiány, illetve fedezetlenség esetén arra az évre, amelyben a hiány vagy a fedezetlenség bekövetkezett, a magasabb vezető állású dolgozót prémium és év végi részesedés nem illeti meg.

(4) A (3) bekezdés alkalmazása szempontjából a részesedési alap hiányának minősül a részesedési alapot terhelő az az esedékes tartozás, ideértve a tárgyév után fizetendő bérfejlesztési befizetést, és az éves eredmény alapján a tárgyévet követően kifizetett ilyen összegeket (év végi részesedés, prémium, jutalom stb.), amelyre az előző év utolsó napján meglevő részesedési alap, az évzáró mérleg szerint a tárgyévi nyereségből képzett részesedési alap és a tárgyévet követően kapott, de a tárgyévet illető ilyen összeget, valamint a tartalékalapból igénybe vehető összeg együttesen nem nyújtanak fedezetet.

(5) A (3) bekezdés szempontjából fedezetlenségnek minősül a fejlesztési alapot terhelő az az esedékes tartozás, amelynek kiegyenlítéséhez szükséges fejlesztési pénzeszköz, ideértve a tartalékalapból igénybe vehető összeget, az évzáró mérleg szerint nem áll rendelkezésre. Ilyennek kell tekinteni a forgóalap feltöltésével kapcsolatos tartozásokat, valamint azokat az összegeket is, amelyeket fejlesztési pénzeszközük hiányában más forrásból egyenlítettek ki.

(6) A fejlesztési alappal kapcsolatos fedezetlenség esetére a (3) bekezdésben előírt következmények alól kivételesen indokolt esetben az alapító szerv, tanácsi vállalat vagy szövetkezet tekintetében a miniszter a pénzügyminiszterrel egyetértésben felmentést adhat.

(7) A csökkentést vagy megvonást írásban indokolni kell.

7. §

(1) A magasabb vezető állású dolgozó tevékenységének átfogó értékelésén alapuló jutalom mértékét e rendelet 2. számú mellékletében meghatározott szempontok figyelembevételével a felügyeleti szerv határozza meg.

(2) Az (1) bekezdésben megjelölt jutalom éves összegének felső határa

a) "Kiemelt" és "A" kategóriájú vállalatok esetén a magasabb vezető állású dolgozó éves alapbére húsz százalékának,

b) "B" kategóriájú vállalatok, valamint I. kategóriájú szövetkezetek esetén a magasabb vezető állású dolgozó éves alapbére tizenöt százalékának,

c) egyéb esetben a magasabb vezető állású dolgozó éves alapbére tíz százalékának megfelelő összeg.

(3) Kivételesen indokolt esetben a miniszter az előző bekezdés c) pontjában megjelölt tíz százalék helyett legfeljebb tizenöt százalékig terjedő felső határ alkalmazását engedélyezheti.

(4) A 6. § (1)-(6) bekezdésében foglalt rendelkezéseket a jutalmazás során is megfelelően alkalmazni kell.

8. §

(1) A prémium és a dolgozó tevékenységének átfogó értékelésén alapuló jutalom felső határa külön-külön kötelező.

(2) A miniszter intézkedését a felügyeleti szerv közli a vállalattal.

(3) A felügyeleti szervnek a 4-7. §-ok alapján tett intézkedéséhez ki kell kérnie a szakmai szakszervezet véleményét.

9. §

(1) A magasabb vezető állású dolgozót alapbére és a vállalatnál munkaviszonyban töltött ideje alapján év végi részesedés illeti meg.

(2) Az év végi részesedés összege kiemelkedő munkára való tekintettel nem emelhető fel, illetve ahhoz kiegészítés nem adható.

(3) A 6. §-ban foglaltaknak megfelelően a felügyeleti szerv az év végi részesedést csökkentheti vagy megvonhatja.

10. §

(1) Arra az évre, amelyben a vállalat a tartalékalappal és a költségvetés által visszatérített általános nyereségadóval nem fedezett veszteséggel zár, a magasabb vezető állású dolgozót a személyi alapbérének csak hetvenöt százaléka illeti meg, feltéve, hogy a veszteséges évben a vállalatnál legalább fél éven át személyi alapbércsökkenés alá tartozó munkakörben dolgozott. Ebbe az időtartamba - a rendes és a tanulmányi szabadság kivételével - az egy hetet meghaladó munkából való távollét nem számít be.

(2) Ha az (1) bekezdésben említett munkakörben eltöltött időtartam egy évnél rövidebb, vagy a veszteség összege kevesebb, mint a bérkülönbözet, a bércsökkenés összege arányosan változik.

(3) Az e § alapján történő levonásról a dolgozót a felügyeleti szerv az évzáró mérleg letétbe helyezésére, illetőleg a megállapított mérleg helyesbítésére előírt határidő lejártát követő hatvan napon belül írásban tájékoztatja.

(4) Rendkívül indokolt esetben a felügyeleti szerv előterjesztése alapján a miniszter javaslatára a munkaügyi miniszter engedélyezheti a bércsökkenésnek egészben vagy részben történő mellőzését.

(5) A bércsökkenés levonását a tájékoztatást követő első bérfizetési napon kell megkezdeni és annak a társadalmi tulajdonban okozott károk megtérítésére vonatkozó szabályok szerint [Vht. 136. §-ának (2) bekezdése] van helye. A levont, illetőleg behajtott összegekkel a nyilvántartott vállalati veszteséget kell csökkenteni.

11. §

Szövetkezetek esetén a 10. §-ban foglalt rendelkezések alkalmazásának előfeltétele, hogy

a) fogyasztási, értékesítő és beszerző szövetkezet vesztesége a tartalékalap egészének és a szövetkezeti Kölcsönös Támogatási Alapba átutalt hányad együttes összegét,

b) az ipari szövetkezet vesztesége a tárgyévi mérleg szerinti bérköltség három százalékának és az év végi záróeszközállomány három ezrelékének együttes összegét

meghaladja.

Az egyéb vezető állású dolgozókra vonatkozó szabályok

12. §

(1) A 2. §-ban nem említett azon vezető állású dolgozó, akinek alapbértétele a vállalat kategóriájától függ, prémiuma és jutalma éves együttes összege nem haladhatja meg

a) "Kiemelt" és "A" kategóriájú vállalatok esetén a dolgozó éves alapbérének ötven százalékát,

b) "B" kategóriájú vállalatok, valamint I. kategóriájú szövetkezetek esetén a dolgozó éves alapbérének negyvenöt százalékát, végül

c) egyéb esetben a dolgozó éves alapbérének negyven százalékát.

(2) Az (1) bekezdés alkalmazása szempontjából figyelmen kívül kell hagyni a 2. § (3) bekezdésében megjelölt kitüntetésekkel járó jutalmat és a 2. § (5) bekezdésében meghatározott díjazásokat.

(3) Az (1) bekezdésben megjelölt díjazások a bérköltséget - bérszínvonal-szabályozás esetén a bérszínvonalat, bértömeg-szabályozás esetén a bértömeget - vagy a részesedési alapot terhelik.

13. §

A vezető állású dolgozók veszteség miatti alapbércsökkenéséről a részesedési alap felhasználásáról szóló 15/1975. (XI. 15.) MüM rendelet 11. §-a rendelkezik.

Hatálybaléptető és átmeneti rendelkezések

14. §

(1) Ez a rendelet 1976. január 1. napján lép életbe. Annak rendelkezéseit elsőízben az 1976. év alapján járó díjazásokra kell alkalmazni.

(2) A részesedési alap felhasználásáról szóló 9/1969. (XII. 20.) MüM rendelet - a 4/1971. (III. 1.) MüM számú és az 5/1973. (V. 13.) MüM rendelettel módosított - I. részének 27-31. §-ai, III. részének 6-7. §-ai és IV-V. része hatályát veszti. Az 1975. év alapján járó díjazásokra azonban még e rendelkezéseket kell alkalmazni.

(3) A távlati feladatok miatt - a 9/1969. (XII. 20.) MüM rendelet I. része 28/A. §-a alapján - zárolt számlán visszatartott nyereségprémiumok kifizetése felől a teljesítéskor vagy a munkaviszony azt megelőző megszűnésekor a korábbi szabályok szerint kell dönteni; a visszatartott nyereségprémium azonban nem növelhető és azon felül jutalom nem fizethető. A visszatartott nyereségprémium a kifizetés évében nem vehető figyelembe e rendeletben megállapított felső határok [4. § (2) bekezdése, 7. § (2)-(3) bekezdése] szempontjából.

Buda István s. k.,

munkaügyi minisztériumi államtitkár

1. számú melléklet a 16 1975. (XI. 15.) MüM rendelethez

A vezetők vállalati teljesítménymutatóhoz kötött prémiumának meghatározásánál alkalmazandó mutatók és szorzókulcsok

I. Vállalati jövedelmezőségi mutató

1. A mutató meghatározásánál a mérleg szerinti bérköltség és átlagosan lekötött eszközérték együttes összegéhez viszonyított vállalati mérleg szerinti nyereséget kell figyelembe venni.

2. A mutató kiszámításánál az állóeszközök, készletek, valamint a beépített bérelt ingatlanok átlagos állománya bruttó értékének együttes összegét (kronologikus átlagát) kell átlagosan lekötött eszközérték címen figyelembe venni. A számítás során a jóléti állóeszközök értékét figyelmen kívül kell hagyni.

A bérelt ingatlanok címén a beépített bérelt ingatlanok az időszakot terhelő tényleges bérleti díjának, illetve a nem rendeltetésszerűen használt helyiség használati díjának a belkereskedelmi ágazatban 15-szörösével, az egyéb területeken 10-sze-resével képzett összeget kell figyelembe venni. A bérbeadónál a bérbeadott ingatlanok értékét figyelmen kívül kell hagyni; a beépített bérelt ingatlanok bérleti díját mint eszközértéket csak a bérbevevőnél kell számításba venni.

Az átlagosan lekötött eszközérték kiszámítása során az álló- és forgóeszközállomány adatait a könyvelési adatokkal egyezően, a vállalatra érvényes számlakeret előírásai szerint kell számításba venni.

3. A vállalati jövedelmezőségi mutatót úgy kell kiszámítani, hogy a beszámolási időszak mérleg szerinti nyereségét el kell osztani a beszámolási időszak mérleg szerinti bérköltsége és a (2. pont alapján számított) átlagosan lekötött eszközérték együttes összegével. A mutatót százalékos formában kell kifejezni. (A kiszámított érték százzal szorzandó!).

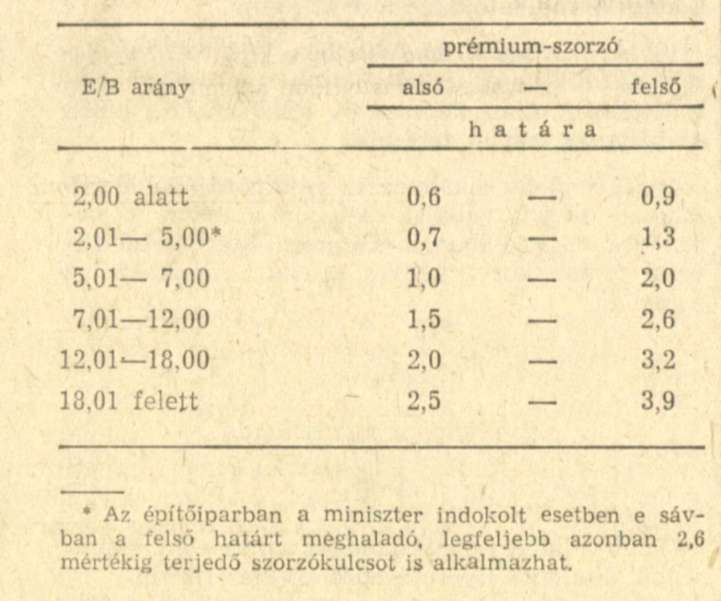

4. A vállalati teljesítménymutatóhoz kötött prémium alapbérhez viszonyított százalékos értékét a 3. pont alapján kiszámított vállalati jövedelmezőségi mutató értéke és az 5. pont alapján megállapítható, felügyeleti szerv által meghatározott pré-mumszorzó szorzataként kell kiszámítani.

5. A felügyeleti szerv által alkalmazható szorzókulcs a vállalati eszköz-béraránytól függően:

II. Bérfejlesztési mutató

1. A mutató meghatározásánára bérszabályozás rendszeréről szóló 14/1975. (XI. 15.) MüM rendelet 5. §-a (1)-(4) bekezdésének rendelkezéseit kell alkalmazni.

2. A vezetői prémium alapbérhez viszonyított százalékos értékét az 1. pont szerint számított mutató beszámolási időszakban, a bázishoz viszonyított növekedése (százalékban kifejezett növekmény), valamint a 3. pontban foglalt prémiumszorzó szorzataként kell kiszámítani.

3. A prémiumszorzót a felügyeleti szerv a vállalat részére 1,0-2,5 közötti nagyságban határozhatja meg.

III. A relatív bértömeg-szabályozásnál alkalmazott termelési mutató

1. A mutató meghatározásánál a bérszabályozás rendszeréről szóló 14/1975. (XI. 15.) MüM rendelet 9. §-a (3) bekezdésének rendelkezéseit kell alkalmazni.

2. A vezetői prémium alapbérhez viszonyított százalékos értékét az 1. pont szerint számított mutató beszámolási időszakban, a bázis időszakhoz viszonyított növekedése (százalékban kifejezett növekmény), valamint a 3. pontban foglalt prémiumszorzó szorzataként kell kiszámítani.

3. A prémiumszorzót a felügyeleti szerv a vállalat részére 2,0-3,5 közötti nagyságban határozhatja meg.

IV. A kijelölt fogyasztási szolgáltató vállalatoknál

1. A tárgyévben a fogyasztási szolgáltató tevékenység arányának előző évi szinten tartása esetén 10 százalék prémium fizethető.

2. A tárgyévben a lakossági szolgáltatási tevékenység nettó árbevételének az előző évhez képest elért minden 1 százalékos növeléséért az alább közölt feltételek szerint előírt prémium-szorzó alapján - az 1. pontban foglaltakon túl - további prémium fizethető:

2. számú melléklet a 16/1975. (XI. 15.) MüM rendelethez

A komplex értékelésen alapuló jutalom elbírálási szempontjai

A komplex értékelésen alapuló jutalom mértékének megállapításánál az alábbi vállalati tevékenységet kell figyelembe venni:

- A fejlesztésre fordított eszközök felhasználását, különös tekintettel a beruházások és a műszaki fejlesztési tevékenység színvonalára és hatékonyságára.

- A gazdaságtalan termelési szerkezet megszüntetését célzó intézkedéseket, ezek hatékonyságát.

- A megtett szervezési intézkedések színvonalát és kihatását.

- A munkaidő-alap kihasználásának javítását (munkafegyelem, létszámtartalékok feltárása, munkarendek korszerűsítése stb.). Ezen belül kiemelten vizsgálandó a budapesti és vidéki nagyvárosi agglomerációs körzetekben fekvő vállalatok létszámgazdálkodásának hatékonysága, illetve a kitelepítésre ítélt vállalatok előírt határidőre történő áthelyezése, tevékenységük megszüntetése.

- A nem kellő hatékonysággal foglalkoztatott létszám leépítésére, illetve átcsoportosítására tett vállalati intézkedések eredményét.

- A vállalat piacpolitikáját, különös tekintettel a lakosság fogyasztási igényeinek kielégítésére, valamint a vegyes profilban lakossági szolgáltató tevékenységet ellátó vállalatoknál az e tevékenység nettó árbevételének bázishoz mért növelésére.

- A vállalati export-import tevékenységet, különös tekintettel a népgazdasági tervben meghatározott külkereskedelempolitikai célkitűzések megvalósítása terén kifejtett tevékenységre.

- A minőség javítására tett intézkedéseket.

- A kijelölt fogyasztási szolgáltató vállalatoknál a vállalat tárgyévi eredményeiben nem jelentkező - elsősorban a lakosság szolgáltatási igényeinek fokozottabb kielégítését elősegítő - feladatok érdekében végzett kiemelkedően eredményes munkát.

- A gazdálkodás feltételeinek, közgazdasági, technikai és emberi tényezőinek biztosítására irányuló tevékenységet. (Így például: a kollektív szerződésben előírt szabályok és egyéb törvényességi szabályok betartása és betartatása; az üzemi demokrácia, a szocialista munkaverseny fejlesztése érdekében kifejtett tevékenység; a munkakörülmények és egészségvédelmi tevékenység fejlődése stb.).

- Egyéb, az ágazati miniszter, illetve a felügyeleti szerv által meghatározott vállalati tevékenységet.