64/1975. (XI. 22.) PM rendelet

a szövetkezeti közös alapok képzéséről és az érdekképviseleti szervek fenntartási - költségeinek elszámolásáról

Az 1032/1975. (XI. 22.) Mth. határozat 4. pontjában kapott felhatalmazás alapján - a munkaügyi miniszterrel, az illetékes ágazati miniszterekkel (országos hatáskörű szervek vezetőivel), továbbá az Ipari Szövetkezetek Országos Tanácsával és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben - a kővetkezőket rendelem :

I.

A rendelet hatálya

1. §

(1) A rendelet hatálya kiterjed az ipari szövetkezetre, a fogyasztási, értékesítő és beszerző szövetkezetre (a továbbiakban együtt: szövetkezet), a szövetkezeti vállalatra, a rendeletben kifejezetten megjelölt szabályok hatálya kiterjed továbbá a lakásszövetkezetre, a takarékszövetkezetre és arra a jogi személyiséggel rendelkező gazdasági társulásra, amelynek tagjai között a rendelet hatálya alá tartozó szövetkezeti gazdálkodó szervezet is van: az Ipari Szövetkezetek Országos Tanácsára (OKISZ), a Fogyasztási Szövetkezetek Országos Tanácsára (SZÖVOSZ) (a továbbiakban együtt: országos tanács) .és a felsorolt szövetkezetek területi (szakmai) szövetségeire.

(2) Nem terjed ki a rendelet hatálya a jövedelemszabályozás szempontjából mezőgazdasági ágazatba sorolt gazdasági társulásra.

II.

A Közös Fejlesztési Alap

2. §

(1) A szövetkezet, a szövetkezeti vállalat és a gazdasági társulás a külön jogszabály szerint költségként elszámolt eszközlekötési járuléknak a finanszírozásban résztvevő szövetkezeti saját tiszta vagyon (a továbbiakban: saját vagyon) aránvában számított részéből szövetkezeti Közös Fejlesztési Alapot képez.

(2) A Közös Fejlesztési Alaphoz való hozzájárulásról - gazdasági társulás hozzájárulásának esetleges megosztásáról [3. § (3) bekezdés] - a szövetkezet közgyűlése, gazdasági társulás esetében az alapítók által megjelölt testületi szerve határoz. A határozatnak visszamenőleges hatálya nem lehet.

(3) A szövetkezeti vállalat, továbbá a 3. § (4) bekezdésében megjelölt gazdasági társulás hozzájárulása - az OKISZ és a SZÖVOSZ elhatározásának megfelelően - kötelező.

(4) Annak a szövetkezetnek és gazdasági társulásnak, amely a Közös Fejlesztési Alap képzéséhez nem járul hozzá, az (1) bekezdés szerint meghatározott összeget az állami költségvetés javára kell befizetnie.

3. §

(1) A Közös Fejlesztési Alapot a területi (szakmai) szövetség, az OKISZ és a SZÖVOSZ kezeli.

(2) A szövetkezet és a gazdasági társulás a hozzájárulást - a (3) és (4) bekezdésben foglalt kivétellel - a területi (szakmai) szövetséghez fizeti be. A hozzájárulás 60%-a a területi (szakmai) szövetség, 40%-a pedig az OKISZ és a SZÖVOSZ által kezelt Közös Fejlesztési Alapot illeti; ez utóbbi összegét a területi (szakmai) szövetség utalja át az országos tanácsnak.

(3) A gazdasági társulás a Közös Fejlesztési Alapot illető hozzájárulást a vagyoni betétek szerint a társulás tagjainak területi (szakmai) szövetségei között megoszthatja azzal, hogy a szövetkezeti vállalat vagyoni betétjére eső hányad az OKISZ-t és a SZÖVOSZ-t illeti.

(4) A szövetkezeti vállalat, valamint az országos tanács közvetlen érdekképviseletébe tartozó gazdasági társulás a saját vagyona arányában számított hozzájárulást az OKISZ-nál és a SZÖVOSZ-nál kezelt Közös Fejlesztési Alapba - több országos tanács érdekeltsége esetén a vagyoni betétek szerint megosztva - fizeti be.

4. §

(1) A rendelet alkalmazása során a saját vagyont és az eszközlekötési járulékból a Közös Fejlesztési Alapba fizethető részt az 1. számú melléklet szerint kell meghatározni.

(2) A területi (szakmai) szövetségnél vagy az országos tanácsnál kezelt közös alapokból a Magyar Nemzeti Bank (továbbiakban: Bank) útján folyósított kölcsönt az 1. számú melléklet szerinti számításnál saját vagyonnak kell tekinteni.

(3) Nem tekinthető saját vagyonnak az állami költségvetésből 1971. január 1. után nyújtott, vagyont növelő támogatás, ideértve a tanácsi alapokból juttatott összegeket és az állami szervektől térítésmentesen átvett eszközöket.

(4) A (2) és (3) bekezdésben említett összegek elkülönített nyilvántartásáról - az ágazati számlakeret előírásainak megfelelően - gondoskodni kell.

5. §

(1) A Közös Fejlesztési Alapból a fejlesztési alap felhasználásának szabályai szerint megvalósuló, a népgazdasági és szövetkezetpolitikai célokkal, a területi és településfejlesztési tervekkel összhangban levő fejlesztésekre

a) végleges juttatás vagy

b) a Bank útján kölcsön folyósítható.

(2) A területi (szakmai) szövetségnél kezelt Közös Fejlesztési Alap felhasználására az OKISZ és a SZÖVOSZ irányelveket ad ki. Az országos tanácsnál kezelt Közös Fejlesztési Alap felhasználását az OKISZ és a SZÖVOSZ a pénzügyminiszterrel és az Országos Tervhivatal elnökével egyetértésben szabályozza.

(3) A területi (szakmai) szövetségnél kezelt Közös Fejlesztési Alapot az országos tanácsnál vagy más területi (szakmai) szövetségnél kezelt Közös Fejlesztési Alapba átcsoportosítani nem lehet.

III.

A Kölcsönös Támogatási Alap

6. §

(1) A szövetkezet és a szövetkezeti vállalat a kötelezően, képzett tartalékalap legfeljebb 25%-ából a területi (szakmai) szövetségnél, az OKISZ-nál és a SZÖVOSZ-nál Kölcsönös Támogatási Alapot képezhet. A takarékszövetkezet a Kölcsönös Támogatási Alapba az adózott nyereség legfeljebb 25%-át fizetheti be.

(2) A Kölcsönös Támogatási Alap képzésére és felhasználására - a közgazdaságilag indokolt mértéket figyelembevéve - az országos tanács irányelveket ad ki.

(3) Az (1) bekezdésben meghatározott kereten belül a Kölcsönös Támogatási Alapot illető befizetés mértékéről és arról, hogy a befizetésből mekkora hányad kerüljön a területi (szakmai) szövetség vagy az országos tanács kezelésében levő Kölcsönös Támogatási Alapba, a szövetkezet és a takarékszövetkezet közgyűlése, szövetkezeti vállalatnál az alapító dönt.

7. §

(1) A Kölcsönös Támogatási Alap a közgazdasági vagy más tényezők miatt arra rászoruló szövetkezet, takarékszövetkezet, illetve szövetkezeti vállalat megsegítésére

a) végleges juttatásként vagy

b) a Bank útján kölcsön formájában használható fel.

(2) A Kölcsönös Támogatási Alapnak elsősorban a szanálásra kell fedezetet biztosítania.

(3) A Kölcsönös Támogatási Alapból részesedési alap kiegészítés nem folyósítható. Veszteségesen gazdálkodó szövetkezet vagy szövetkezeti vállalat, továbbá - ha jogszabály másként nem rendelkezik - takarékszövetkezet részére az általa korábban teljesített befizetéseket meghaladó mértékű támogatás csak szanálási eljárás alapján adható.

(4) Az OKISZ, a SZÖVOSZ és a területi (szakmai) szövetség az általa kezelt Kölcsönös Támogatási Alapot más szövetségnek vagy országos tanácsnak véglegesen nem adhatja át.

IV.

A fenntartási költségek elszámolása

8. §

(1) A szövetkezetek érdekképviseleti szerveinek és (oktatási, szociális, kulturális, sport) intézményeinek működési kiadásait, a szövetkezeti mozgalom közös feladataival és a nemzetközi kötelezettségek teljesítésével kapcsolatos költségeket - hozzájárulás fizetésével - a szövetkezet, a lakásszövetkezet, a takarékszövetkezet és a szövetkezeti vállalat viseli. Gazdasági társulás hozzájárulást nem fizet.

(2) Az OKISZ. a SZÖVOSZ és intézményeik fenntartásához szükséges hozzájárulás fizetése kötelező. A területi (szakmai) szövetség fenntartási költségeit a szövetség tagjai viselik.

(3) A lakásszövetkezet által fizetendő hozzájárulásra - a lakásszövetkezet adottságainak és gazdasági erejének figyelembevételével - az érintett érdekképviseleti szerv választott testülete tesz ajánlást.

9. §

(1) Az OKISZ, a SZÖVOSZ és a területi (szakmai) szövetség fenntartásához szükséges hozzájárulás az alábbi (2)-(3) bekezdésekben meghatározott mértékig az adózatlan nyereség, ezen felül pedig csak az adózott alapok terhére számolható el.

(2) Az OKISZ és a SZÖVOSZ fenntartásához hozzájárulás címén 1976. évben - a lakásszövetkezet kivételével - a mérleg szerinti nyereség 2%-a számolható el.

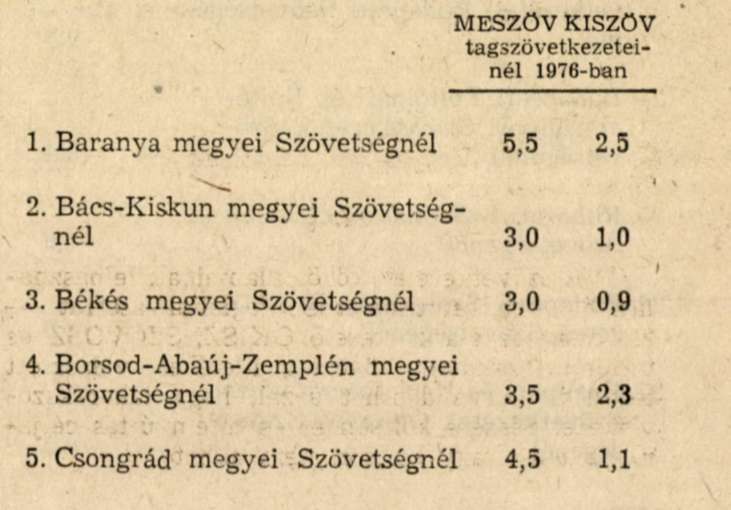

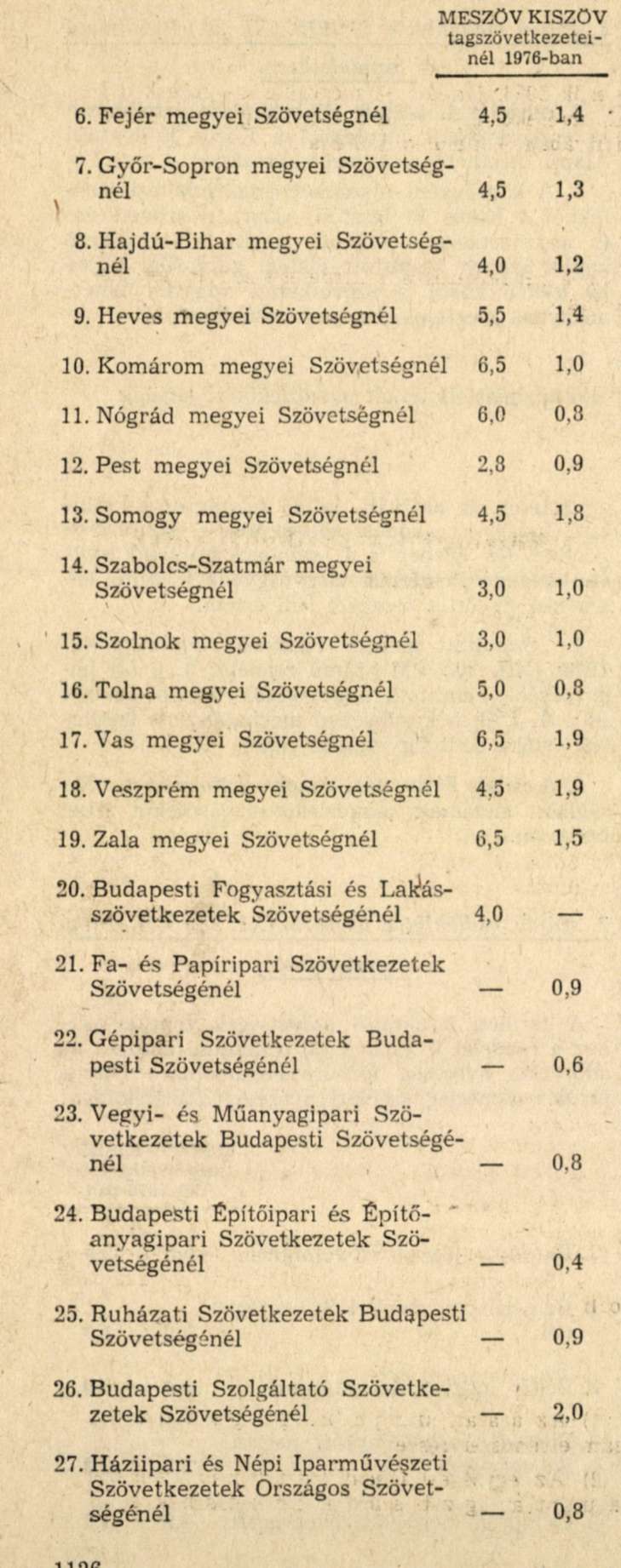

(3) A területi (szakmai) szövetség fenntartásához az adózatlan nyereség terhére elszámolható hozzájárulás felső határát a 2. számú melléklet tartalmazza. Területi (szakmai) szövetségi hozzájárulás kettős tagság esetén is csak egyszeres tagság címén - legfeljebb a magasabb kulcs szerint - számolható el adómentesen, amely a szövetségek között megosztva fizethető.

(4) Az 1047/1970. (XI. 15.) Korm. határozat alapján a területi (szakmai) szövetség keretében létrehozott Revizori Iroda, továbbá a területi (szakmai) szövetség keretében létrehozott Jogi Iroda szolgáltatásaiért fizetett díjat a szövetkezet - az ágazati számlakeret előírásai szerint - költségként számolhatja el. Az Irodák fenntartási költségeit, valamint a szövetségnél szervezett oktatás költségeit és a tandíjtérítéseket a területi (szakmai) szövetség elkülönítve tartozik kimutatni.

10. §

(1) Az országos tanács, a területi (szakmai) szövetség és a keretükben működő intézmények -ideértve a 9. § (4) bekezdésében említett Irodákat is - az illetékes testületi szerv által jóváhagyott éves költségvetés alapján kötelesek gazdálkodni.

(2) A költségvetési szervek gazdálkodási rendjére vonatkozó általános rendelkezéseket - a szövetkezeti sajátosságok figyelembevétele mellett - az országos tanács, a területi (szakmai) szövetség és a keretükben működő intézmények gazdálkodására is alkalmazni kell. A szövetkezeti sajátosságokra vonatkozóan az országos tanács - a Pénzügyminisztériummal egyetértésben - a területi (szakmai) szövetségek részére irányelveket ad ki.

(3) Az országos tanács költségvetését - jóváhagyás előtt - a Pénzügyminisztériummal egyeztetni kell.

(4) A fenntartási hozzájárulás címén befizetett összeg - a Pénzügyminisztériummal történő előzetes megállapodás szerinti mértékben - fejlesztésre is felhasználható. A költségvetési pénzmaradvány a következő évre átvihető.

(5) Az országos tanács és a területi (szakmai) szövetség a költségvetési beszámoló egy példányát a Pénzügyminisztérium részére köteles megküldeni.

V.

Vegyes rendelkezések

11. §

(1) A szövetkezetek közös alapjainak felhasználásáról - az e rendeletben foglaltak szerint - kizárólag az alapot kezelő OKISZ, SZÖVOSZ és területi (szakmai) szövetség illetékes választott testületi szerve dönthet azzal, hogy takarékszövetkezet részére kölcsönzés és hitelnyújtás céljára juttatás vagy kölcsön nem adható.

(2) A közös alapokból nyújtott kölcsön feltételeit, így különösen annak összegét, lejáratát és kamatát az illetékes választott testületi szerv állapítja meg azzal, hogy

a) a kamatláb mértéke nem haladhatja meg az évi 5%-ot,

b) nem nyújtható kölcsön olyan célokra, amelyek finanszírozását a hitelpolitikai irányelvek kifejezetten megtiltják.

(3) A felszámított kamatnak bank jutalékkal csökkentett összegét a közös alap növelésére kell fordítani.

12. §

(1) Az eszközlekötési járulékból a Közös Fejlesztési Alapba fizethető részt az állami költségvetést illető résszel egyidőben kell elszámolni és befizetni.

(2) A Kölcsönös Támogatási Alapra meghatározott összeget az éves nyereségadó elszámolással és befizetéssel egyidőben kell átutalni.

(3) Az OKISZ, a SZÖVOSZ és a területi (szakmai) szövetség fenntartásához való hozzájárulást negyedévenként az évközi beszámoló, illetve az éves mérlegbeszámoló benyújtására megállapított határidőben kell elszámolni és átutalni. A hozzájárulásra - az előző év azonos időszakának nyereségét véve alapul - minden hónap 23. napjáig előleget kell fizetni.

(4) Az eszközlekötési járulékból a Közös Fejlesztési Alapra fizethető rész késedelmes fizetése esetén a vállalatok és szövetkezetek adóigazgatásáról szóló jogszabályban előírt mértékű késedelmi pótlékot kell a szövetkezet, a szövetkezeti vállalat vagy a gazdasági társulás terhére megállapítani és előírni. A késedelmi pótlék az állami költségvetést illeti.

(5) Az OKISZ, a SZÖVOSZ és a területi (szakmai) szövetség fenntartásához fizetendő hozzájárulás (és előleg), valamint a tartalékalapból (takarékszövetkezetnél az adózott nyereségből) a Kölcsönös Támogatási Alánba fizethető rész késedelmes fizetése esetén a 60/1970. (XII. 31.) PM rendeletet kell alkalmazni.

(6) A Közös Fejlesztési Alaphoz és a Kölcsönös Támogatási Alaphoz való hozzájárulásra vonatkozóan az e rendelet hatálybalépése előtt hozott határozatok [2. § (2) bekezdés és 6. § (3) bekezdés] - újabb határozat hiányában, a 6. § (1) bekezdése szerinti korlátozással - továbbra is érvényesek.

13. §

(1) Ez a rendelet 1976. január hó 1. napján lép hatályba.

(2) E rendelet hatálybalépésével egyidejűleg a 9/1972. (II. 19.) PM, a 12/1973. (II. 25.) PM, a 7/1974. (III. 14.) PM és az 1/1975. (I. 10.) PM rendelettel módosított 6/1971. (II. 10.) PM rendelet hatályát veszti; az 1975. évi eszközlekötési járulékból és tartalékalapból képzett közös alapokra, valamint az 1975. évi nyereség terhére fizetett fenntartási hozzájárulás elszámolására azonban még e jogszabályokat kell alkalmazni.

Faluvégi Lajos s. k.,

pénzügyminiszter

1. számú melléklet a 64/1975. (XI. 22.) PM számú rendelethez

A rendelet 4. §-ának (1) bekezdése értelmében az eszközlekötési járulékból a Közös Fejlesztési Alapra fizethető rész meghatározása:

1. A költségként elszámolt eszközlekötési járulékból a Közös Fejlesztési Alapra a szövetkezet és a szövetkezeti vállalat esetén a következő képlet szerint számított összeg, gazdasági társulás esetén ebből a szövetkezeti vagyoni betétaránynak megfelelő hányad számolható el:

2. Az eszközlekötési járulék megbontása szempontjából - a rendelet 4. §-ának (2) és (3) bekezdésében foglaltakra tekintettel - saját vagyonként kell figyelembe venni a

411 Állóeszközök alapja

412 Állóeszközök alapjának évközi változása

414 Beruházási hitelből megvalósított beruházások elszámolása (szövetkezeti közös alapokból a bank útján folyósított kölcsön nélküli)

417 Beruházások alapja (az állami juttatásból felhasznált összeg nélkül)

421 Forgóeszközök alapja

424 Forgóalap-feltöltés elszámolása beruházási hitelből (szövetkezeti közös alapokból a bank útján folyósított kölcsön nélküli)

426 Részjegyalap

427 Részjegyalapból fejlesztés elszámolása

44 Részesedési alapok

451 Fejlesztési Alap

számlák összevont egyenlegének tárgynegyedévi nyitó állományát, valamint a halmozott mérleg szerinti eredmény - nyereségadóval (előleggel), városi és községi hozzájárulással, a szövetségek fenntartása címén járó hozzájárulással csökkentett - tárgynegyedév elején kimutatott összegét. Ezek közül azonban nem lehet saját vagyonként figyelembe venni azt az összeget, amelyet a szövetkezet a finanszírozásból kivont és a Banknál lekötött, vagy jogszabály alapján kötelezően elhelyezett.

3. A képletben szereplő "összes eszköz" alatt - a besorolás szerinti népgazdasági ágra érvényes számlakeret előírásainak megfelelően - a 11-13. Állóeszközök számlacsoportban nyilvántartandó valamennyi állóeszköz tárgynegyedévi nyitó állománya bruttó értékének, továbbá a 21-28. Készletek- ideértve ezek anyagárkülönbözetét, illetve árrését, az aktivált, külön felszámított szállítási (fuvar) és rakodási költségeket - számlacsoportban (év közben a 7. számlaosztályban) nyilvántartandó készletek tárgynegyedévi nyitó értékének együttes összegét kell érteni.

4. "Számított mentes eszközök" címén a 42/1974. (XII. 30.) PM rendelet 3. § (3) bekezdésében említett állóeszközök bruttó értékét és a 4. § (3) bekezdésében meghatározott készletek értékét kell figyelembe venni.

5. A Közös Fejlesztési Alapba legfeljebb a költségként elszámolt eszközlekötési járulékot lehet befizetni.

2. számú melléklet a 64/1975. (XI. 22.) PM rendelethez

A területi (szakmai) szövetségek fenntartásához a rendelet 9. §-ának (3) bekezdése alapján az adózatlan nyereség terhére elszámolható hozzájárulás a mérleg szerinti nyereség százalékában: