16/1978. (VIII. 17.) PM rendelet

az általános jövedelemadóról szóló 42 1971. (XII. 17.) Korm. rendelet végrehajtására kiadott 35/1971. (XII. 17.) PM rendelet módosításáról és kiegészítéséről

Az általános jövedelemadóról szóló 42/1971. (XII. 17.) Korm. rendelet (a továbbiakban: R.) végrehajtására kiadott módosított 35 1971. (XII. 17.) PM rendeletet (a továbbiakban: Vhr.) az alábbiak szerint módosítom és kiegészítem:

1. §

(1) A Vhr. 1. §-ának (2) bekezdése az alábbi mondattal egészül ki:

"Ez a rendelkezés nem vonatkozik a saját előállítású termény, illetőleg a saját nevelésű és tulajdonú állat feldolgozására, ha a tevékenységet vagy értékesítést nem iparjogosítvány alapján - de egyébként jogszerűen - végzik."

(2) A Vhr. 1. §-a (6) bekezdésének első mondata helyébe az alábbi rendelkezés lép:

"E rendelet alkalmazásában lakossági szükségletet elégít ki a kisiparos, ha tevékenységével kapcsolatos bevételének legalább 80%-a

a) magánszemélytől;

b) költségvetési szervtől, tanácsi ingatlankezelő vállalattól, vállalati (szövetkezeti) lakótelep fenntartójától;

c) lakásszövetkezettől;

d) csatorna-, vízmű-, fürdővállalattól (társulástól);

e) város- és községgazdálkodási vállalat részére végzett lakóházjavítási tevékenységből;

f) az Állami Biztosító, az Országos Takarékpénztár, a Posta, kiskereskedelmi, vendéglátóipari, ruhatisztító, gyógyszertári, sütőipari vállalat (szövetkezet) hálózata részére végzett áruszállításból, szolgáltatásból;

g) nagykereskedelmi vállalat (kiskereskedelmi vállalat központja) részére szállított fogyasztási cikkből;

h) a Kisipari Termeltető Vállalat közvetítésével a b)-g) alattiak részére végzett fenti tevékenységből;

i) az a)-f) alattiak részére alvállalkozóként végzett építőipari, építőszakipari munkából származik."

2. §

A Vhr. 3. §-a az alábbi i) ponttal egészül ki: (adóköteles)

"i) a Minisztertanács által meghatározott, e rendelet mellékletében megjelölt üdülőkörzetben zártkertből belterületbe vont ingatlannak - ha nem esik az e) vagy f) pont alá - az átminősítéstől számított tíz éven belül értékkülönbözettel (Vhr. 36. §) történő eladásából, cseréjéből eredő jövedelem."

3. §

A Vhr. 6. §-a az alábbi (5)-(6) bekezdéssel egészül ki:

"(5) A Vhr. 3. §-ának i) pontjában meghatározott adókötelezettség azokra az ingatlanokra vonatkozik, amelyek belterületbe vonását az illetékes hatóság 1978. január 1. napját követően rendelte el.

(6) Az öröklési szerződéssel szerzett ingatlan -adózás vonatkozásában - a tartási (életjáradéki) szerződéssel szerzett ingatlannal esik egy tekintet alá."

4. §

A Vhr. az alábbi 8/A. §-sal egészül ki:

"8/A. § Belföldről származó jövedelemnek kell tekinteni az R. 1. §-a (1) bekezdésében megjelölt személyeknek belföldi jogi vagy magánszeméllyel fennálló jogviszonyából vagy bármely más belföldi forrásból származó mindennemű jövedelmét."

5. §

A Vhr. 12 A. §-a helyébe az alábbi rendelkezések lépnek:

"12/A. § (1) Ideiglenes jellegű a belföldön tartózkodás, ha időtartama egy naptári éven belül 183 napot nem halad meg.

(2) Az R. és e rendelet alkalmazásában a külföldi állampolgárral egy tekintet alá esik az a magyar állampolgár, akinek állandó lakóhelye külföldön van, kivéve ha kettős adóztatást kizáró egyezmény másként rendelkezik."

6. §

A Vhr. 15. §-a az alábbi (10) bekezdéssel egészül ki:

"(10) Abban a naptári évben, amelyben a két, illetőleg három évi adómentes időtartam eltelte következtében az adómentesség megszűnik, az évi 60 000 Ft-nak, illetőleg 48 000 Ft-nak az adómentesség megszűnéséig eltelt hónapokra időarányosan eső részét kell a (8) bekezdés alkalmazásánál adómentes jövedelemrészként figyelembe venni. Az előbb említett naptári évben nem lehet adómentes jövedelmet figyelembe venni, ha a naptári év teljes jövedelme a 100 000 Ft-ot meghaladja."

7. §

A Vhr. 19. §-ának (3) bekezdése helyébe a következő rendelkezés lép, egyidejűleg a § az alábbi (4) bekezdéssel egészül ki:

"(3) Adómentes a Vhr. 3. §-ának e), f) és i) pontja szerinti ingatlan értékesítése, ha azt az elidegenítő a saját vagy vele együttélő házastársa részére lakóház- vagy lakástulajdon megszerzése céljából értékesíti, és az értékesítésből származó jövedelme (Vhr. 36. §) nem haladja meg a szerzett lakóingatlan (tulajdoni hányada) forgalmi értékét, illetőleg építés esetén létesítési költségét. Az ezt meghaladó jövedelemrész adóköteles. Az adómentesség feltétele, hogy az elidegenítő a lakóház- vagy lakástulajdon megszerzésének szándékát az értékesített ingatlan helye szerint illetékes adóhatóságnál [Vhr. 25. § (1) bek. b) pont] a szerződés megkötésétől számított 60 napon belül bejelenti, továbbá ugyanettől az időponttól számítva adásvételi (csere-)szerződés esetében egy éven belül igazolja, hogy a szerződést illetékkiszabásra bemutatta, építés esetében pedig három éven belül bemutatja a használatbavételi engedélyt. Az ingatlanszerzési szándék bejelentésekor igazolni kell, hogy az elidegenítő, illetőleg házastársa nem esik ingatlanszerzési korlátozás alá.

(4) A tulajdonos által lakott lakóingatlan elidegenítése esetén nem zárja ki a (3) bekezdés szerinti adómentességet az a körülmény, hogy a tulajdonos a másik lakóingatlant nem az elidegenítést követően, hanem az azt közvetlenül megelőző 183 napon belül - hatósági engedéllyel - szerezte."

8. §

A Vhr. 26. §-a az alábbi (5) bekezdéssel egészül ki:

"(5) Társasházközösség tulajdonában álló, nem lakás céljára szolgáló helyiség bérbeadása esetén a tagok helyett a közösség - a tagok egyetemleges felelőssége mellett - összevontan fizetheti meg az adót, ha ehhez az összes tag írásban hozzájárul, és ezt az adóhatóságnál igazolják."

9. §

A Vhr. 29. §-a az alábbi (5) bekezdéssel egészül ki:

"(5) Az ideiglenes jelleggel belföldön tartózkodó személynek [Vhr. 12/A. §) a belföldről származó jövedelméről, a nem ideiglenes jelleggel itt-tartózkodó, állandó külföldi lakóhelyű személynek a bel- és külföldről származó összes adóköteles jövedelméről - ideértve az adólevonás útján (Vhr. 53. §) adóztatott jövedelmét is - soron kívül kell az (1) bekezdésben megjelölt adóhatósághoz adóbevallást adnia az itt-tartózkodás megszűnése előtt, és az annak alapján kivetett adót be kell fizetnie. Folyamatos itt-tartózkodás esetén az (1) bekezdésben meghatározott időben kell adóbevallást beadni."

10. §

A Vhr. 31. §-a az alábbi (6) bekezdéssel egészül ki:

"(6) Ingatlanértékesítésnél, ha a felek az ellenérték tekintetében részletfizetésben állapodtak meg, a teljes ellenértéket abban a naptári évben kell bevételnek tekinteni, amelyben az ügylet létrejött. Az adót azonban a törlesztő-részletek arányában lehet megfizetni."

11. §

A Vhr. 36. §-a az alábbi (6) bekezdéssel egészül ki, egyben a jelenlegi (6) bekezdés számozása (7) bekezdésre változik:

"(6) A Vhr. 3. §-ának i) pontjában meghatározott adókötelezettség esetében az adóköteles jövedelmet az ingatlan belkerületbe vonását elrendelő hatósági döntést közvetlenül megelőző állapot szerinti forgalmi értéke az elidegenítéskori forgalmi értéke különbözetéből - figyelemmel a (2) bekezdésben foglaltakra is - kiindulva kell megállapítani. Ebből - a kamathozadék kivételével - az (1), (2) és (5) bekezdésben meghatározott költségeket lehet levonni. Az adóhatóság - szükség esetén más hatóság vagy szerv bevonásával - köteles megállapítani és ettől számított 15 évig nyilvántartani a fenti döntést közvetlenül megelőző állapot szerinti forgalmi értéket és erről a tulajdonost határozattal értesíteni."

12. §

A Vhr. 39. §-a (1) bekezdésének b) pontja helyébe az alábbi rendelkezés lép:

(a legkisebb adóköteles jövedelem a következő:)

"b) magánkereskedőnél az állami kiskereskedelmi hálózatban foglalkoztatott dolgozók bértáblázata 25/VI. - dohányárusnál, szilárd tüzelőanyag kereskedőnél 23. - jelzőszáma szerinti, továbbá a vendéglátó hálózatban foglalkoztatottak bértáblázata 10. jelzőszáma szerinti felső bértételnek az a) pont szerint növelt összege;"

13. §

A Vhr. az alábbi 40 A. §-sal egészül ki:

"40/A. § (1) A Vhr. 29. §-ának (5) bekezdésében megjelölt személyek adóköteles jövedelmére az R. 8. §-ának (1) bekezdésében foglalt adókulcsokat kell alkalmazni, azonban a táblázat 55%-nál magasabb adókulcsa nem érvényesíthető.

(2) A Vhr. 29. §-ának (5) bekezdésében megjelölt személyek ingatlanértékesítésből [Vhr. 3. § e), f) és i) pont] vagy helyiséghasznosításból (bérbe-, albérletbeadás stb.) belföldről származó jövedelmét elkülönítetten kell adóztatni."

14. §

A Vhr. 45. §-a az alábbi (5) bekezdéssel egészül ki:

"(5) Ha közületi szerv (Vhr. 52. §) gyűjtőkereskedő részére e tevékenysége kapcsán ellenértéket fizet ki, köteles abból a bruttó kifizetés alapulvételével - 6%-os adókulccsal - a (4) bekezdésben foglalt szabályok szerint adóelőleget levonni és befizetni, tekintet nélkül a kifizetendő összeg nagyságára. Azonosan kell eljárni a magánkereskedőtől vásárolt, ITJ 69-6 számú termékért (kefe, ecset, meszelő, seprő) kifizetett ellenérték esetében is azzal az eltéréssel, hogy a levonásnál 3%-os kulcsot kell alkalmazni. A gyűjtőkereskedő terhére az adóévre szóló adóelőleg [(2) bek.] helyett a levonás útján befolyt összegeket kell adóelőlegként folyamatosan - határozat nélkül - előírni."

15. §

A Vhr. 50. §-ának (1) bekezdése helyébe az alábbi rendelkezés lép:

"(1) Az a kisiparos, akinek az iparjogosítványa "vándor" megjelölést tartalmaz, naptári évenként 300 Ft tételes adót köteles egy összegben, az adóév március havi 15. napjáig a telephelye szerint illetékes adóhatóságnál [Vhr. 25. § (1) bek. b) pont] - erre vonatkozó határozat nélkül - befizetni. Ilyen tevékenységet kezdő kisiparos a tételes adót az engedély kiadásától számított 30 napon belül köteles megfizetni. A tételes adó a tevékenység évközi szünetelése vagy megszűnése esetén sem mérsékelhető."

16. §

(1) A Vhr. 19. §-ának (2) bekezdésében, 36. §-ának (7) bekezdésében, 40 §-ának (2) bekezdésében és 56. §-ában a Vhr. 3. §-ának e) és f) pontjára utalás kiegészül az i) pontjára való utalással.

(2) E rendelet kihirdetése napján lép hatályba. A rendelet 1., 6., 8., 13. §-ában foglaltakat az 1978. évi jövedelmek végleges adójának megállapításánál is alkalmazni kell.

Faluvégi Lajos s. k.,

pénzügyminiszter

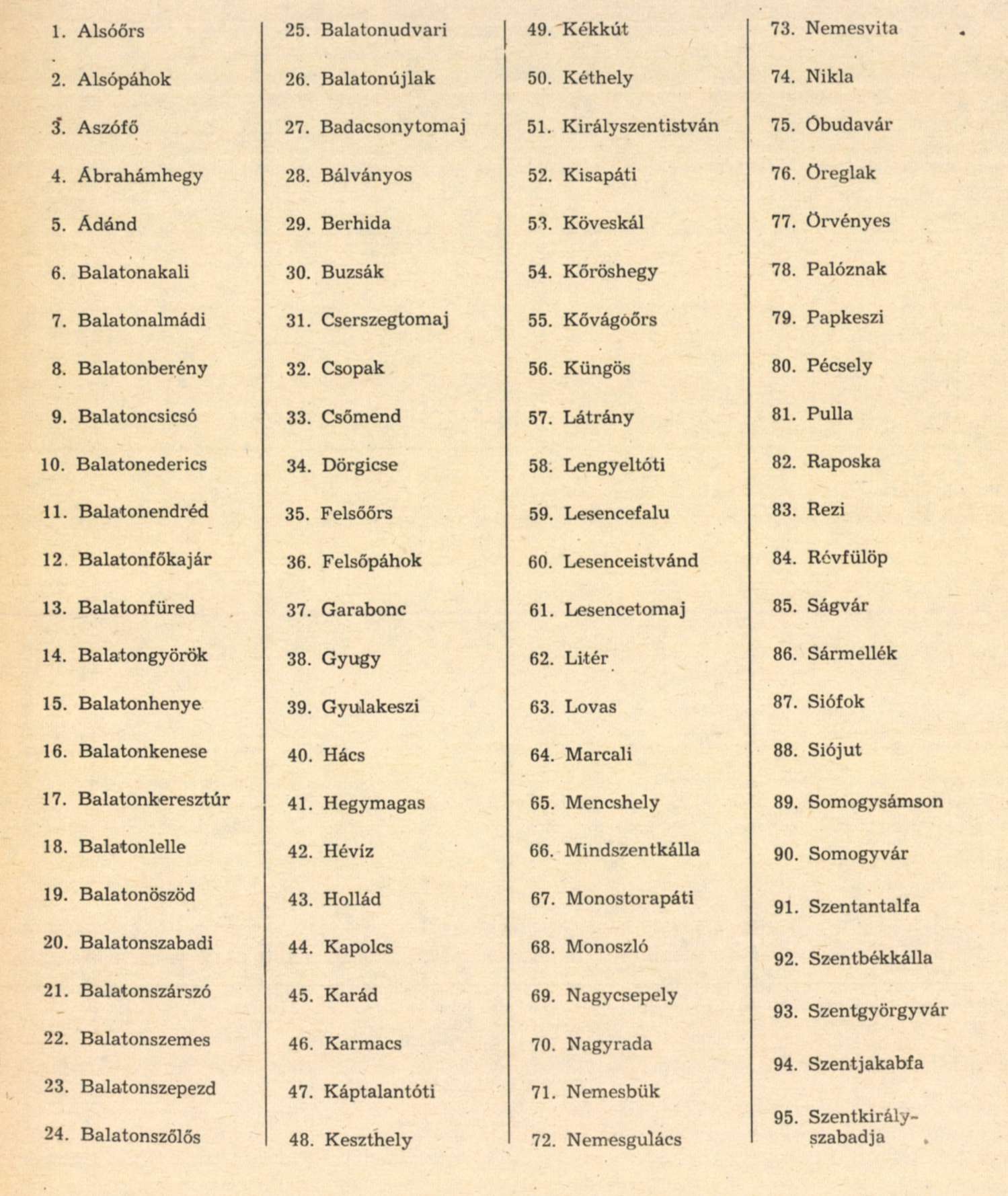

Melléklet a 35/1971. (XII. 17.) PM rendelet 3. §-ához

A balatoni üdülőkörzetben zártkerttel rendelkező városok és községek jegyzéke