45/1984. (XI. 21.) PM rendelet

a társulati adóról és a társulati különadóról

A 47/1984. (XI. 21.) MT számú rendelet 3. §-ában foglalt felhatalmazás alapján a következőket rendelem:

I. A RENDELET HATÁLYA

1. §

A rendelet hatálya alá tartoznak, elnevezésüktől és szervezeti formájuktól függetlenül:

a) a külföldi részvétellel működő gazdasági társulások [28/1972. (X. 3.) PM számú rendelet és 62/1982. (XI. 16.) PM-KKM számú rendelet];

b) az a) pont alá nem eső, egészben vagy részben külföldi tulajdonban levő, a Magyar Népköztársaság területén (a továbbiakban: belföld) székhellyel rendelkező jogi személyek (a továbbiakban: külföldi érdekeltségű társaságok);

c) a belföldön telephellyel rendelkező, belföldön adóköteles tevékenységet [2. § (1) bekezdésének b) pontja és 7. §] folytató, valamint a 2. § (1) bekezdésének c) pontjában említett díjban részesülő külföldi székhelyű jogi személyek, jogi személyiséggel nem rendelkező egyéni és társas cégek, személyi egyesülések, egyéb szervezetek (a továbbiakban: külföldi társaságok)

[az a)-c) pont alattiak a továbbiakban együttesen: társaságok].

II. TÁRSULATI ADÓ

A) Általános rendelkezések

A társulati adó fizetésére kötelezettek

2. §

(1) Társulati adót fizetnek:

a) az 1. § a) és b) pontjában meghatározott társaságok a jövedelem- és vagyonszerzésre irányuló vagy ezt eredményező tevékenységükkel (a továbbiakban: adóköteles tevékenység) elért nyereségük után;

b) a külföldi társaságok a belföldön folytatott adóköteles tevékenységükkel (7. §) elért nyereségük után;

c) a külföldi társaságok a részükre belföldi jogi személy vagy szervezet által a személyhez és a szellemi alkotásokhoz fűződő valamely jog (pl. szerzői és iparjogvédelmi jog, gyártási vagy egyéb ismeret és tapasztalat) átruházásáért, használatának engedélyezéséért vagy a jog gyakorlását elősegítő szolgáltatásokért, valamint előadói, művészeti és sporttevékenységért, bemutatókért (kiállításokért) kifizetett díjak után.

(2) Az adófizetési kötelezettség az adóköteles tevékenység tényleges megkezdésének, illetőleg a jövedelemforrás keletkezésének napján, legkésőbb a társasággá alakulás megtörténte napján (részvénytársaságnál, korlátolt felelősségű társaságnál a cégbejegyzés napján, más formában működő társaságnál a vonatkozó jogszabályok szerint a megalakuláshoz, illetőleg a működés megkezdéséhez szükséges előfeltétel bekövetkeztének napján) veszi kezdetét, és a működés tényleges megszűnése napjáig (adóköteles tevékenység megszűnése, vagyonfelosztás megkezdése), egyesülés, beolvadás vagy szétválás esetén pedig ennek napjáig tart.

A társulati adó alóli mentességek

3. §

Mentesek a társulati adó alól:

a) azok a társaságok, illetőleg mindezek oly tevékenységgel elért nyeresége, amelyek adómentességét nemzetközi egyezmény mondja ki, vagy amelyek államával az adómentesség tekintetében elismert viszonosság áll fenn; a viszonosság fennállása kérdésében kétség esetén a pénzügyminiszter állásfoglalása irányadó;

b) azok a társaságok (részvénytársaságok és korlátolt felelősségű társaságok stb.), amelyeknél az állam tulajdoni érdekeltsége nem kizárólagos ugyan, de amelyek jövedelemszabályozására külön jogszabályban foglalt rendelkezések irányadók;

c)[1] azok a külföldi társaságok, amelyeket belföldön állami vállalat vagy más gazdálkodó szervezet - ideértve a külföldi részvétellel működő gazdasági társulásokat is - képvisel, a képviseleten keresztül lebonyolított jogügyletek, tevékenység, forgalom tekintetében.

A társulati adó alapja

4. §

(1) Az adóköteles nyereséget a külföldi részvétellel működő gazdasági társulás az adóév végével lezárt mérlegből, illetve a külföldi érdekeltségű társaság az ennek megfelelően elkészített kimutatásból (a továbbiakban: együtt: mérleg), ha pedig az adóköteles tevékenység év közben szűnik meg, a megszűnéskor készült mérlegből kiindulva állapítja meg. Az adóév mindenkor megegyezik a naptári évvel. Mérleg alatt a társaságnak a mérleg megállapítására jogosult szerve (közgyűlés, taggyűlés stb.) által megállapított, illetve jóváhagyott mérleget kell érteni. A külföldi társaságokra a 7-9. §-ban foglalt rendelkezések az irányadók.

(2) Az adóköteles nyereséget úgy kell megállapítani, hogy

a) az adóévről készült mérleg szerint nyereséghez hozzá kell számítani vagy a veszteségből le kell vonni:

aa) a társasági tőke (alaptőke, törzstőke, részvénytőke, üzletrésztőke) növelése céljából az eredmény terhére elszámolt összegeket;

ab) az eredmény terhére elszámolt, az állami vállalatokra érvényes előírások szerint beruházásnak minősülő költségeket (kiadásokat);

ac) az állami vállalatokra érvényes leírási kulcsot meghaladó mértékű értékcsökkenési leírást, kivéve az indokolt kiselejtezés folytán szükségessé vált rendkívüli leírást;

ad) a készletek értékelése tekintetében az állami vállalatokra érvényes jogszabályokban megállapított értékeléssel szemben jelentkező aláértékelési különbözeteket;

ae) a társasági tőke visszafizetésére vagy kölcsönök törlesztésére és az eredmény terhére elszámolt összegeket;

af) a részvények és a társasági betétek után a részvényesek és a társasági tagok részére, valamint a társaság külföldi telephelyéről felvett kölcsönök után térített, illetőleg jóváírt kamatok és egyéb juttatások eredményben elszámolt összegeit:

ag) az eredmény terhére kötelezettség nélkül teljesített szolgáltatásokat, rejtett nyereségjuttatásokat (ajándékokat), kivéve a közművelődési és szociális jellegű adományokat;

ah) az eredmény terhére elszámolt, az üzemet (üzleti tevékenységet) nem terhelő adókat (társulati adót, társulati különadót stb.);

ai) a társaság terjedelmével és tevékenységével arányban nem álló (a bruttó árbevétel 2 ezrelékét, a kizárólag ügynöki tevékenységet folytató társaságoknál pedig az egyedileg meghatározott összeget meghaladó, az eredmény terhére elszámolt) reprezentációs költségeket;

aj) a behajthatatlan vagy kétes követelés címén leírt összegeket, ha a behajthatatlanság igazolva nincs;

ak) minden olyan leírt vagy tartalékolt összeget, amelynek adómentességéről jogszabály nem rendelkezik, továbbá mindazokat a nyereségtételeket, amelyek a mérlegszerű eredményben kifejezésre nem jutottak;

b) a mérleg szerinti nyereségből le kell vonni, vagy a veszteséghez hozzá kell számítani:

ba) a vámszabadterületen működő társaságok Magyarországon elhelyezett bankbetétei utáni kamatokat;

bb) a megadózott tartalékból felhasznált olyan összegeket, amelyeket adómentesen elszámolható kiadások (veszteségek) fedezésére fordítottak, és ezzel a mérlegszerű eredményt növelték.

(3) A meghatározott célra adómentesen létesített tartalékból (kockázati alapból) a nem veszteség fedezésére felhasznált összegekkel növelni kell a mérleg szerinti nyereséget. Ha azonban a mérleg egyenlege veszteséget mutat, a más célra felhasznált összegek után, függetlenül a mérlegszerű eredménytől, önállóan kell adózni.

5. §

Ha mérleg készítésére a társaság nem kötelezett, az adóköteles tevékenységből eredő bevételek és a teljesített kiadások különbözetét kell adóköteles nyereségnek tekinteni. Ugyanilyen módon kell a nyereséget megállapítani, ha a tevékenységnek csak egy része minősül adóköteles tevékenységnek, azzal, hogy ilyen esetekben az adóköteles tevékenységből eredő bevétel megszerzése érdekében felmerült kiadásokat és az adókötelezett általános költségeinek az adóköteles tevékenységből eredő bevétellel arányos részét kell számításba venni.

6. §

(1) Az adó megállapításához szükséges könyvviteli (számviteli) nyilvántartásokat a külföldi részvétellel működő gazdasági társulások az ágazati besorolásuknak megfelelően érvényes ágazati számlakeret, a külföldi érdekeltségű társaságok az 59/1982. (X. 27.) PM számú rendelet 7. §-ának (3) bekezdése alapján jóváhagyott számlarend szerint kötelesek vezetni.

(2) A külföldi társaságok a rendelet 1. számú melléklete szerinti nyilvántartást kötelesek vezetni.

B) A külföldi társaságokra vonatkozó külön rendelkezések

7. §

(1) A külföldi társaságok belföldön folytatott tevékenysége akkor minősül adóköteles tevékenységnek, ha az egyfolytában legalább 3 hónapig vagy megszakításokkal egy naptári évben összesen legalább 3 hónapig tart. A külföldi társaság adóköteles tevékenységének minősül a megbízásából akár belföldi, akár külföldi természetes vagy jogi személy vagy egyéb szervezet által alvállalkozóként végzett tevékenység is.

(2) A külföldi társaság tevékenységét belföldön folytatott adóköteles tevékenységnek kell tekinteni - időtartamtól függetlenül -, ha a társaság

a) tevékenysége belföldön székhellyel (telephellyel) rendelkező jogi személlyel, jogi személyiséggel nem rendelkező szervezettel, személyi egyesüléssel, belföldi állandó lakóhellyel rendelkező vagy tartósan Magyarországon élő magánszeméllyel létrejött jogviszonyán alapszik és,

b) a tevékenység vagy a tevékenység egy részének előmozdítására, végzésére vagy ellenőrzésére belföldön saját képviselőt (képviseleti tevékenységet végző megbízottat, alkalmazottat) tart, saját képviseletet, kirendeltséget vagy más üzleti helyet létesít vagy más módon kifejezésre juttatja, hogy belföldön tartós jelleggel kíván tevékenységet folytatni (pl. helyiség bérlete, helyiségnek kirendeltségként vagy egyéb tevékenység helyeként történő megjelölése vagy arra ilyenként történő hivatkozás stb.). Saját képviseletnek kell tekinteni, ha a belföldi képviselet nem közvetlenül a külföldi társasággal, hanem ennek önálló külföldi eladási szervezetével, vezérképviseletével stb. áll jogviszonyban.

(3) Ha az üzleti hely felállítása kizárólag árubemutatás célját vagy azt szolgálja, hogy a külföldi társaság áruszállítási kötelezettségeinek az üzleti helyen tartott áruraktár felhasználásával gyorsabban tudjon eleget tenni, és a társaság az üzleti helyet semmilyen egyéb tevékenység végzésére, ide értve az ajánlattételt, a szerződések előkészítését stb. nem használja, az ilyen üzleti hely léte önmagában nem belföldön folytatott adóköteles tevékenység.

8. §

(1) Ha jogszabály vagy a pénzügyminiszter másként nem rendelkezik - a (3) és (4) bekezdésekben említettek kivételével - a külföldi társaságok adóköteles nyereségeként

a) a külföldi társaság magyarországi adóköteles tevékenységből eredő és a külföldi társaság, ennek képviselője, megbízottja, eladási szervezete stb. részére az adóévben kifizetett, átutalt vagy elszámolt összegeknek, valamint az ellenérték címén szállított áruk és teljesített szolgáltatások - kivéve a magyar export után fizetett jutalékot - értékének 6%-át;

b) a külföldi társaság magyarországi képviselete (képviselő, alkalmazott stb.) által harmadik országok viszonylatában kezdeményezett, továbbá a képviselet (képviselő, alkalmazott, stb.) bármilyen jellegű közreműködésével (pl. átadás, átvétel, minőségi ellenőrzés) teljesített ilyen ügyletek - kivéve a magyar exportügyletek - értékének 5%-át

kell számításba venni.

(2) Alvállalkozó igénybevétele esetén a külföldi társaság adóköteles nyereségeként az alvállalkozónak kifizetett összeget is számításba kell venni, kivéve, ha az alvállalkozót megillető összeg is adóköteles és az alvállalkozó adófizetési kötelezettségének eleget tett.

(3) Ha a képviseletet nem termelő, hanem kizárólag kereskedelmi, képviseleti (ügynöki, bizományosi stb.) tevékenységet folytató cég létesíti, úgy - feltéve, hogy e cégben a termelő vállalatok egyikének sincs 15%-nál magasabb tulajdoni illetősége - adóköteles nyereségként az általa vagy az általa képviselt cégek által Magyarországra exportált áruk és itt végzett szolgáltatások ellenértékének olyan százalékát kell tekinteni, amilyen százalékú díj a céget tevékenységéért a megbízó vállalattól megilleti, illetve - saját áru eladása esetén - amilyen százalékos bruttó hasznot a Magyarországon történt értékesítés során elért. A díj, illetve az árkülönbözet (árrés) mértékét hiteltérdemlően kell igazolni. Igazolás hiányában az adóhatóság az adóalapot becsléssel állapítja meg.

(4) A 2. § (1) bekezdésének c) pontjában meghatározott díjak után a társulati adó alapja a külföldit megillető díjak bruttó összege, amely összeg művészi és sportegyütteseknél, bemutatóknál (kiállításoknál) a díjat kifizető szerv által igazolt, belföldön felmerült dologi költségekkel - kivéve a szállás-, étkezési és közlekedési költségeket - csökkenthető.

(5) Az adóbevallásban az adóalap forintösszegének meghatározása céljából a korábban forintra át nem váltott devizát (valutát) a Magyar Nemzeti Bank által az adóév utolsó napján - évközi esedékesség vagy az adóköteles tevékenység év közben történő megszűnése esetén az adóbevallás napján - jegyzett deviza, illetve valuta vételi árfolyamon kell a fizetés módjától, illetve a követelés természetétől függően forintra átszámítani.

(6) Ha a külföldi társaságnak belföldön hatóságilag engedélyezett, ténylegesen működő képviselete van, az adóköteles nyereség - a képviselet fenntartásának és a külföldi társaságnak a képviseletre eső központi költségei címén - 10%-kal csökkenthető.

9. §

(1) A társulati adót a külföldi társaság köteles megfizetni.

(2) Az adó megfizetéséért készfizetői kezesség terheli közvetlen képviselet esetén a képviselőt (megbízottat, alkalmazottat).

C) A társulati adó mértéke

10. §

(1) A társulati adó mértéke:

a)[2] a külföldi részvétellel működő gazdasági társulásoknál és a külföldi társaságoknál az aa)-bb) pontokban foglalt kivételekkel az adóköteles nyereség 40 %-a;

aa) azoknál a külföldi részvétellel működő gazdasági társulásoknál, amelyek termelő tevékenységet folytatnak, vagy az adott társulás által létesített szálloda üzemeltetését végzik, és ezekben a társulati tőke összege a létesítéskor, illetve a létesítést követő első 5 évben meghaladja a 25 MFt-ot és abban a külföldi részesedés aránya 30 %-nál magasabb, a társulati adó mértéke - a bb) pontban foglalt kivétellel - a létesítést követő első 5 évben az adóköteles nyereség 20 %-a, a 6. évtől az adóköteles nyereség 30 %-a;

bb) Az aa) pontban megjelölt külföldi részvétellel működő gazdasági társulások közül azok, amelyek a magyar gazdaság szempontjából kiemelkedően fontos tevékenységet folytatnak, a létesítést követő első 5 évben a társulati adó megfizetése alól mentesek, a létesítést követő 6. évtől a társulati adó mértéke az adóköteles nyereség 20 %-a. A magyar gazdaság szempontjából kiemelkedően fontos tevékenységek körét a pénzügyminiszterrel egyetértésben az Országos Tervhivatal elnöke tájékoztatóban határozza meg.

b) a külföldi érdekeltségű társaságoknál:

- a városi és községi hozzájárulással csökkentett adóköteles nyereségnek a működő saját tőke 5%-át meg nem haladó része (összege) után 25%;

- a városi és községi hozzájárulással csökkentett adóköteles nyereségnek a működő saját tőke 5%-án felüli, de 10%-át meg nem haladó része után 40%;

- a városi és községi hozzájárulással csökkentett adóköteles nyereségnek a működő saját tőke 10%-át meghaladó része után 60%;

c) a 2. § (1) bekezdésének c) pontjában említett díjak után 20%.

(2)[3] Az (1) bekezdés alkalmazásában:

a) termelő tevékenységet folytatónak kell tekinteni azt a külföldi részvétellel működő gazdasági társulást, amelynek a termelő tevékenységéből származó árbevétele az összes árbevétel 50%-át meghaladja;

b) működő saját tőkének kell tekinteni a vállalat saját tőkéjének (részvénytőke, törzstőke, adózott nyereségből képzett tartalék és a fel nem osztott nyereség) azt a részét, amelyet az üzleti (üzemi) tevékenység (működés) folytatásánál ténylegesen használnak.

(3)[4] Ha az (1) bekezdés aa) pontjában meghatározott külföldi részvétellel működő gazdasági társulások az adózás utáni nyereségüket beruházásra használják fel és

a) a beruházásra fordított összeg eléri az előző év (évek) adózás utáni nyereségének (ez visszamenőlegesen max. 5 évre vehető figyelembe) 50 % át. de legalább 5 MFt-ot, akkor a befizetett társulati adó 50 %-át,

b) a beruházásra fordított összeg eléri az előző év (évek) adózás utáni nyereségének (ez visszamenőlegesen max. 5 évre vehető figyelembe) 100%-át, de legalább 10 MFt-ot, akkor a befizetett társulati adó 75%-át

kérelemre az adó hatóság visszatéríti. Az adó visszatérítése iránti igény a feltételek teljesítésétől számított 3 éven belül érvényesíthető.

(4)[5] A pénzügyminiszter az adó mértékét indokolt esetben az e rendeletben meghatározottnál alacsonyabb mértékben is megállapíthatja.

III. TÁRSULATI KÜLÖNADÓ

11. §

(1) Külföldi részvétellel működő gazdasági társulások és a külföldi érdekeltségű társaságok társulati különadót tartoznak fizetni az igazgatóság és a felügyelő bizottság tagjai, a korlátolt felelősségű társaságok ügyvezetői, felügyelő bizottsági tagjai és a társaság ezekkel azonos feladatot ellátó, valamint nem a Pénzintézeti Központ által végzett felszámolás esetén a felszámolók részére ebben a minőségükben bármely címen kifizetett összegek után.

(2) Társulati különadó alá eső javadalmazásnak kell tekinteni minden olyan szolgáltatást, illetőleg annak ellenértékét, amelyet a társaság az (1) bekezdésben meghatározott társasági szervek tagjainak illetőleg személyeknek ebben a minőségben végzett tevékenységükért, bármilyen címen kifizetett vagy jóváírt. A társulati különadó alapjának megállapításánál számításba kell venni a jutalékot, jutalomdíjat, jelenléti díjat, a tiszteletdíjat, a különféle átalányokat (útiköltség-átalány stb.) a szóban forgó jogcímen ténylegesen kifizetett összegek levonásával, az élelmezési és elszállásolási költségek címén juttatott összegeket, az elszámolt, de nem igazolt bizalmas kiadásokat, valamint a személyes használatra szolgáló gépkocsi költségeit. A javadalmazást akkor is számításba kell venni a társulati különadó alapjául, ha azt fizetés címén vagy előre meghatározott összegben állapították meg.

(3) A társasági szervek tagjainak - ideértve az ügyvezetőket is - az a javadalmazása, amely őket nem igazgatósági, igazgatótanácsi stb. tagsági, illetőleg ügyvezetői minőségükben végzett tevékenységükért, hanem a társasággal fennálló munkaviszony vagy egyéb jogviszony (pl. megbízás) alapján illeti meg. nem esik társulati különadó alá.

(4) Ha a (3) bekezdés alá eső tisztségviselő e minőségében végzett tevékenységéért külön javadalmazásban (pl. tantiem) nem részesül, hanem csak a társasággal fennálló munkaviszonya alapján kap munkabért, munkabérének azt a részét, ami a munkakörére megállapított bértétel felső határát meghaladja, de legalább évi 12 000 forintot, társulati különadó alá eső kifizetésnek kell minősíteni.

(5) A társulati különadó megfizetése nem mentesíti az adó alapjául szolgáló összeg kedvezményezettjét az összeg után esedékes jövedelemadó megfizetése alól.

12. §

A társulati különadó mértéke 20%.

IV. ELJÁRÁSI SZABÁLYOK

13. §

(1) A társulati adó, társulati különadó bevallására és ellenőrzésére a vállalati gazdálkodó szervezetek, valamint a társaságok adóigazgatására vonatkozó eljárás szabályairól szóló jogszabály [71/1983. (XII. 30.) PM számú rendelet] előírásai az irányadóak.

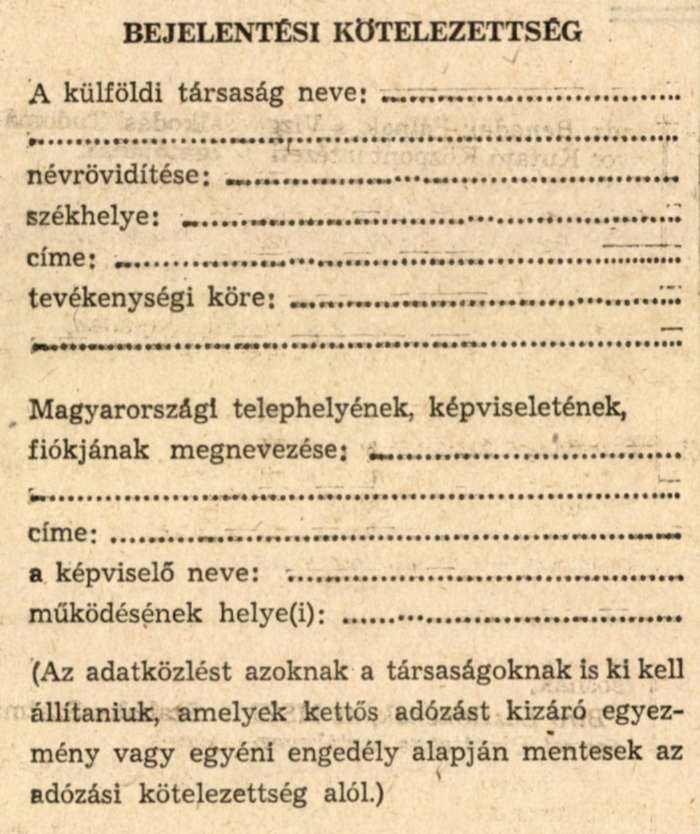

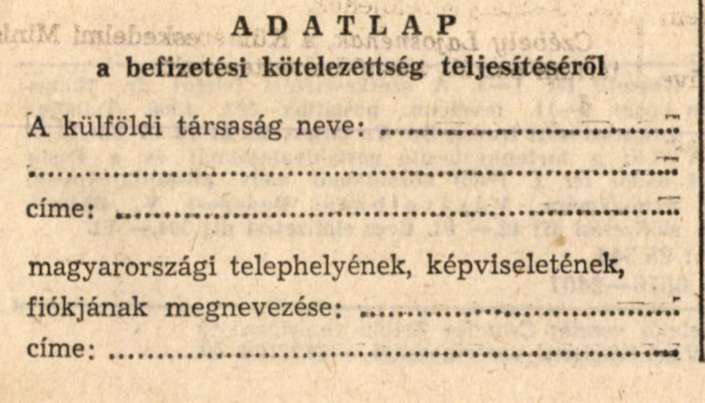

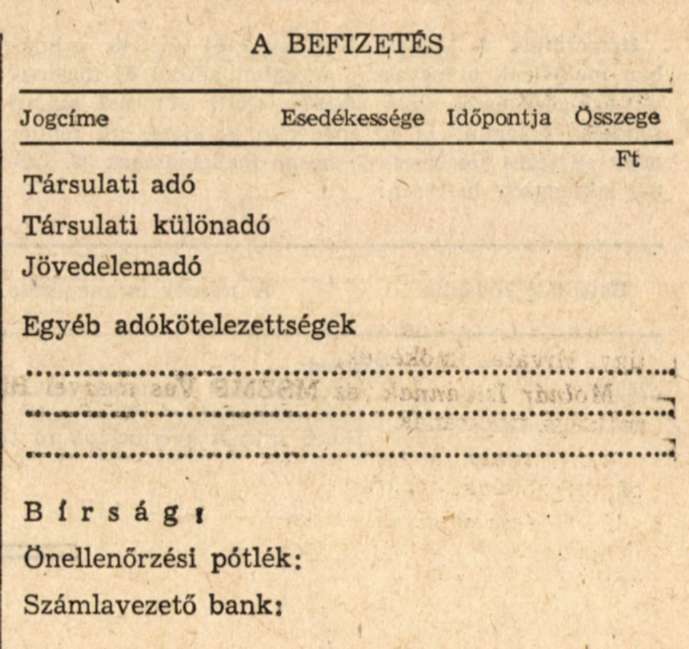

(2) A külföldi társaságnak a bejelentési kötelezettség és a befizetési kötelezettségek teljesítésekor a rendelet 2. és 3. számú mellékletében foglaltak szerint kell az első fokú adóhatóságot értesítenie.

14. §

Ha nemzetközi egyezmény és a jelen rendelet valamely kérdésre vonatkozóan eltérően rendelkezik, úgy a szóban forgó kérdésre a nemzetközi egyezmény rendelkezését kell alkalmazni.

V. VEGYES ÉS HATÁLYBALÉPTETŐ RENDELKEZÉSEK

15. §

(1) A társaság az adóköteles tevékenység megkezdésének, a rendelet 7. §-a (1) bekezdése alapján az adókötelezettség beálltának és mindkét esetben az adóköteles tevékenység megszűnésének napját a 2. § (2) bekezdésében meghatározott időpontoktól számított 8 napon belül tartozik az illetékes első fokú adóhatósághoz bejelenteni.

(2) A társaságot - tekintet nélkül telepei számára - egy adóalanynak kell tekinteni akkor is, ha telepeinek, üzleteinek, üzleti helyeinek stb. külön könyvelése van.

(3) A külföldi társaság részére az ország területén levő vagyontárgyainak kiszállítása csak akkor engedélyezhető, ha adóbevallási és befizetési kötelezettségeinek teljesítését a PM Ellenőrzési Főigazgatóságának Fővárosi Igazgatósága igazolta.

(4) A külföldi érdekeltségű társaságoknak év végén, a december 31-i állapotnak megfelelően vagyonkimutatást kell készíteniük és azt a bevallással együtt, az illetékes adóhatóság részére - az előírt határidőre - meg kell küldeniük.

16. §

(1) Ez a rendelet 1985. január 1. napján lép hatályba.

(2) Ahol jogszabály a 35/1978. (XII. 22.) PM számú rendelet 1. §-ának a)-c) pontjára hivatkozik, ott e rendelet szabályait kell megfelelően alkalmazni; illetőleg ahol a jogszabály e rendelet hatálya alá tartozó társaságok társasági adójáról, illetve társasági különadójáról rendelkezik, azon a társulati adót, illetve a társulati különadót kell érteni.

Dr. Hetényi István s. k.,

pénzügyminiszter

1. sz. melléklet a 45/1984. (XI. 21.) PM számú rendelethez

| A külföldi társaságok nyilvántartásai |

| 1. Külföldi társaságoknak, ha képviselettel rendelkeznek [7. § (2)]: |

| - Az adóköteles tevékenység körében a magyarországi áruimport és szolgáltatások ellenértékeként kapott összegeket szerződésenként devizában és forintban kell kimutatni. A forintban történő kimutatást a R. 8. § (5) bekezdésével összhangban az adóév utolsó napján vagy az adóköteles tevékenység évközben történő megszűnése esetén az adóbevallás napján visszamenőlegesen kell elvégezni. |

| 2. Külföldi társaságok az 1. pont alá nem eső egyes belföldön folytatott adóköteles tevékenysége esetén (pl. építés, szerelés); |

| a) Tételes kimutatás a Magyarországon végzett tevékenységért kapott bevételekről. |

| b) Munkavállalónkénti (személyenkénti) illetményszámfejtésszerű kimutatás vezetése, amely a következő adatokat tartalmazza: |

| Munkavállaló neve: .............................................................................................................. |

| állandó lakóhelye: ................................................................................................................. |

| munkavégzés helye: .............................................................................................................. |

| munkaköre: .......................................................................................................................... |

| magyarországi munkavégzésének időpontja: ...................................... -tól ........................ -ig: |

| kifizetett díjazása: ................................................................................................................... |

2. sz. melléklet a 45/1984. (KI. 21.) PM sz. rendelethez

3. sz. melléklet a 45/1984. (XI. 21.) PM sz. rendelethez

Lábjegyzetek:

[1] Megállapította a 42/1985. (XII. 22.) PM rendelet 1. §-a. Hatályos 1986.01.01.

[2] Megállapította a 42/1985. (XII. 22.) PM rendelet 2. § (1) bekezdése. Hatályos 1986.01.01.

[3] Megállapította a 42/1985. (XII. 22.) PM rendelet 2. § (2) bekezdése. Hatályos 1986.01.01.

[4] Beiktatta a 42/1985. (XII. 22.) PM rendelet 2. § (3) bekezdése. Hatályos 1986.01.01.

[5] A korábbi (3) bekezdés számozását megváltoztatta a 42/1985. (XII. 22.) PM rendelet 2. § (3) bekezdése. Hatályos 1986.01.01.

[6] Módosította a 42/1985. (XII. 22.) PM rendelet 3. § (2) bekezdése (ld. Melléklet). Hatályos 1986.01.01.