56/1984. (XII. 1.) PM-KkM együttes rendelet

a vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló 39/1976. (XI. 10.) PM-KkM számú rendelet módosításáról

A vám- és pénzügyőrségről, valamint a vámjog szabályozásáról szóló 1966. évi 2. számú törvényerejű rendelet végrehajtásáról rendelkező 9/1966. (II. 5.) Korm. számú rendeletben kapott felhatalmazás alapján - az érdekelt miniszterekkel egyetértésben - a következőket rendeljük:

1. §

A vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló - módosított - 39/1976. (XI. 10.) PM-KkM számú együttes rendelet (a továbbiakban: R.) 85. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Vámmentesek a házasságkötéstől számított egy éven belül küldött, nem kereskedelmi jellegű ajándéktárgyak, ha azok összértéke házaspáronként a 6000,- Ft belföldi forgalmi értéket nem haladja meg."

2. §

Az R. 1. számú mellékletét képező Ajándék Vámtarifa és annak végrehajtási szabályai e rendelet 1. számú melléklete szerint módosulnak.

3. §

Az R. 2. számú mellékletét képező Utas Vámtarifa és annak végrehajtási szabályai e rendelet 2. számú melléklete szerint módosulnak.

4. §

Ez a rendelet kihirdetése napján lép hatályba. Rendelkezéseit az 1984. december 1-től végzett vámkezeléseknél kell alkalmazni.

Dr. Hetényi István s. k.,

pénzügyminiszter

Veress Péter s. k.,

külkereskedelmi miniszter

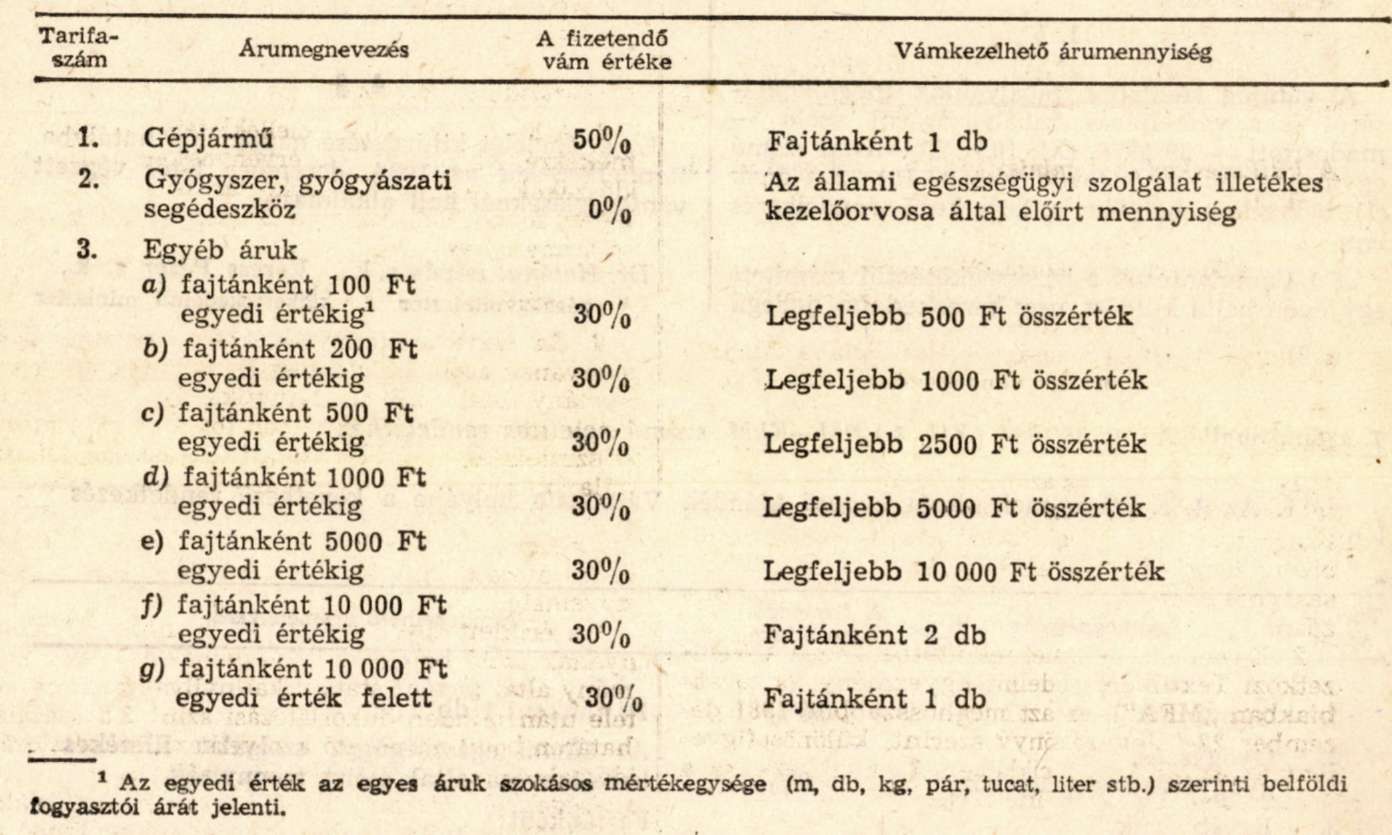

1. számú melléklet az 56/1984. (XII. 1.) PM-KkM számú együttes rendelethez

1. Az R. 1. számú mellékletét képező Ajándék Vámtarifa helyébe a következő rendelkezés lép:

Az R. 1. számú mellékletét képező Ajándék Vámtarifa végrehajtási szabályai a következő 11. ponttal egészülnek ki:

"11. A Pénzügyminisztérium a Magyar Közlönyben kihirdetett közleményben határozza meg azoknak az áruknak a körét, amelyek a belföldön állandó lakóhellyel rendelkező magyar állampolgárok részére, saját használat céljára, az Ajándék Vámtarifa vámtételeinek 50%-os mérséklésével vámkezelhetők. Az így vámkezelt vámáru a vámkezeléstől számított öt éven belül csak az Ajándék Vámtarifa vámtételei szerint fizetendő és a kedvezményes vám különbözetének megfizetése után idegeníthető el."

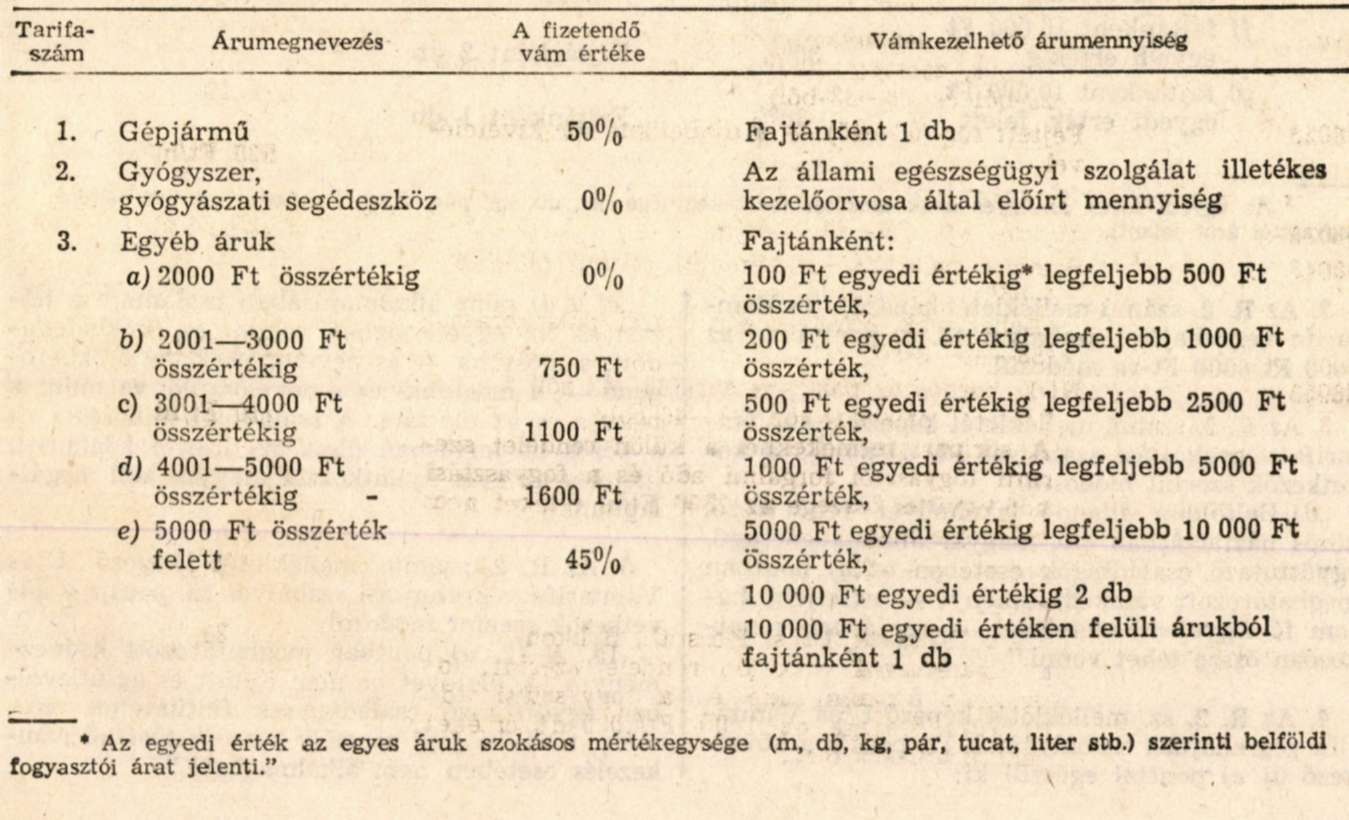

2. számú melléklet az 56/1984. (XII. 1.) PM-KkM számú együttes rendelethez

1. Az R. 2. számú mellékletét képező Utas Vámtarifa a következők szerint módosul:

UTAS VÁMTARIFA

2. Az R. 2. számú mellékletét képező Utas Vámtarifa végrehajtási szabályai 12. a) pontjában az 5000 Ft 6000 Ft-ra módosul.

3. Az R. 2. számú mellékletét képező Utas Vámtarifa végrehajtási szabályai 12. d) pontja a következők szerint módosul:

"d) Belföldön állandó lakóhellyel rendelkező, közös háztartásban élő, magyar állampolgárságú, együttutazó családtagok esetében az a) pontban meghatározott vámkedvezményt - legfeljebb három fő figyelembevételével - egy árura vonatkozóan össze lehet vonni."

4. Az R. 2. sz. mellékletét képező Utas Vámtarifa végrehajtási szabályainak 12. pontja a következő új e) ponttal egészül ki:

"e) a d) pont alkalmazásában családtag: a házastárs, az egyeneságbeli rokon, az örökbefogadott, a mostoha - és neveltgyerek, az örökbefogadó -, a mostoha- és a nevelőszülő, valamint a testvér és az élettárs. A családtagi minőséget és a közös háztartásban élést az útlevél adataiból, illetőleg az utas nyilatkozata alapján kell megállapítani."

5. Az R. 2. számú mellékletét képező Utas Vámtarifa végrehajtási szabályai 15. pontja a következők szerint módosul;

"15. A 12. a) pontban meghatározott kedvezmény a 14. életévet be nem töltött és az útlevélben együttutazó családtagnak feltüntetett személy, továbbá jogi személy részére történő vámkezelés esetében nem alkalmazható."

6. Az R. 2. számú mellékletét képező Utas Vámtarifa a következő 19. ponttal egészül ki:

"19. A Pénzügyminisztérium a Magyar Közlönyben kihirdetett közleményben határozza meg azoknak az áruknak a körét, amelyek a belföldön állandó lakóhellyel rendelkező magyar állampolgárok részére, saját használat céljára, az Utas Vámtarifa vámtételeinek 50%-os mérséklésével vámkezelhetők. Az így vámkezelt vámáru a vámkezeléstől számított öt éven belül csak az Utas Vámtarifa vámtételei szerint fizetendő és a kedvezményes vám különbözetének megfizetése után idegeníthető el."