1/1985. (I. 24.) OT-PM együttes rendelet

az amortizációs normákról és az amortizáció elszámolásáról

Az Ipari Szövetkezetek Országos Tanácsával él a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben a következőket rendeljük:

1. §

(1) A rendelet hatálya kiterjed - a (2) bekezdésben felsorolt kivételekkel - az állami vállalatra, a trösztre, a tröszti vállalatra, a vállalati gazdálkodás szabályai szerint működő egyéb állami gazdálkodó szervezetre, a társadalmi szervezet vállalatára, az egyesület vállalatára, az ipari szövetkezetre, a fogyasztási, értékesítő és beszerző szövetkezetre, a szövetkezeti vállalatra, a leányvállalatra, továbbá az állami vállalatra vonatkozó jövedelemszabályozási rendszer szabályai szerint működő jogi személyiségű gazdasági társulásra, továbbá az amortizációs normák tekintetében a vízgazdálkodási társulatokra (a továbbiakban együtt: vállalat).

(2) Nem terjed ki a rendelet hatálya az agrár és élelmiszertermelő ágazatok jövedelemszabályozási rendszeréről szóló 45/1984. (XI. 6.) MT rendelet 1. §-ának (1) bekezdésében meghatározott gazdálkodó szervezetekre, a 33/1984. (X. 31.) MT rendelet 54. § (2) bekezdésében meghatározott rendszerben működő vállalatokra (kisvállalatok) és az egyszerűsített rendben működő leányvállalatokra.

2. §

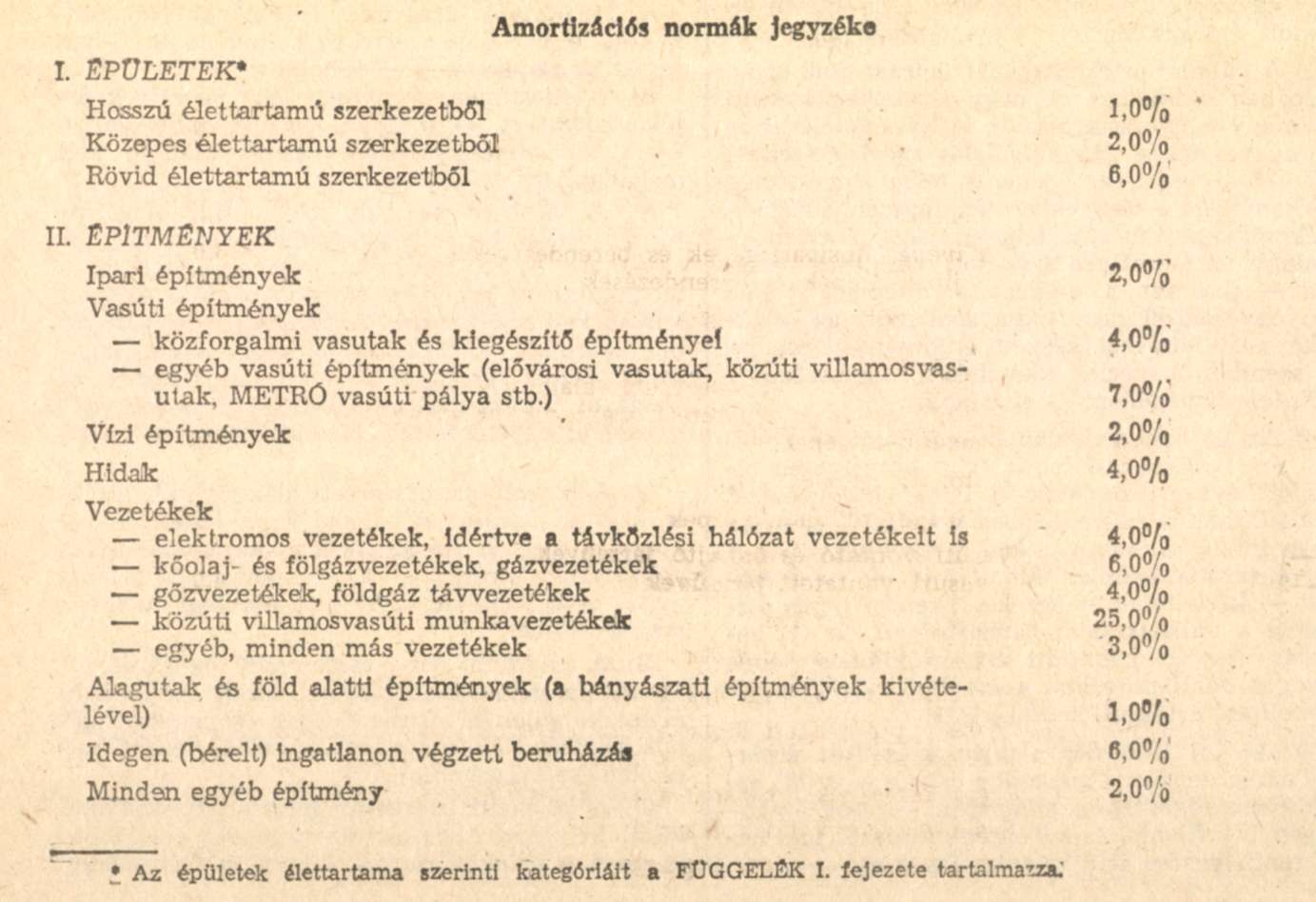

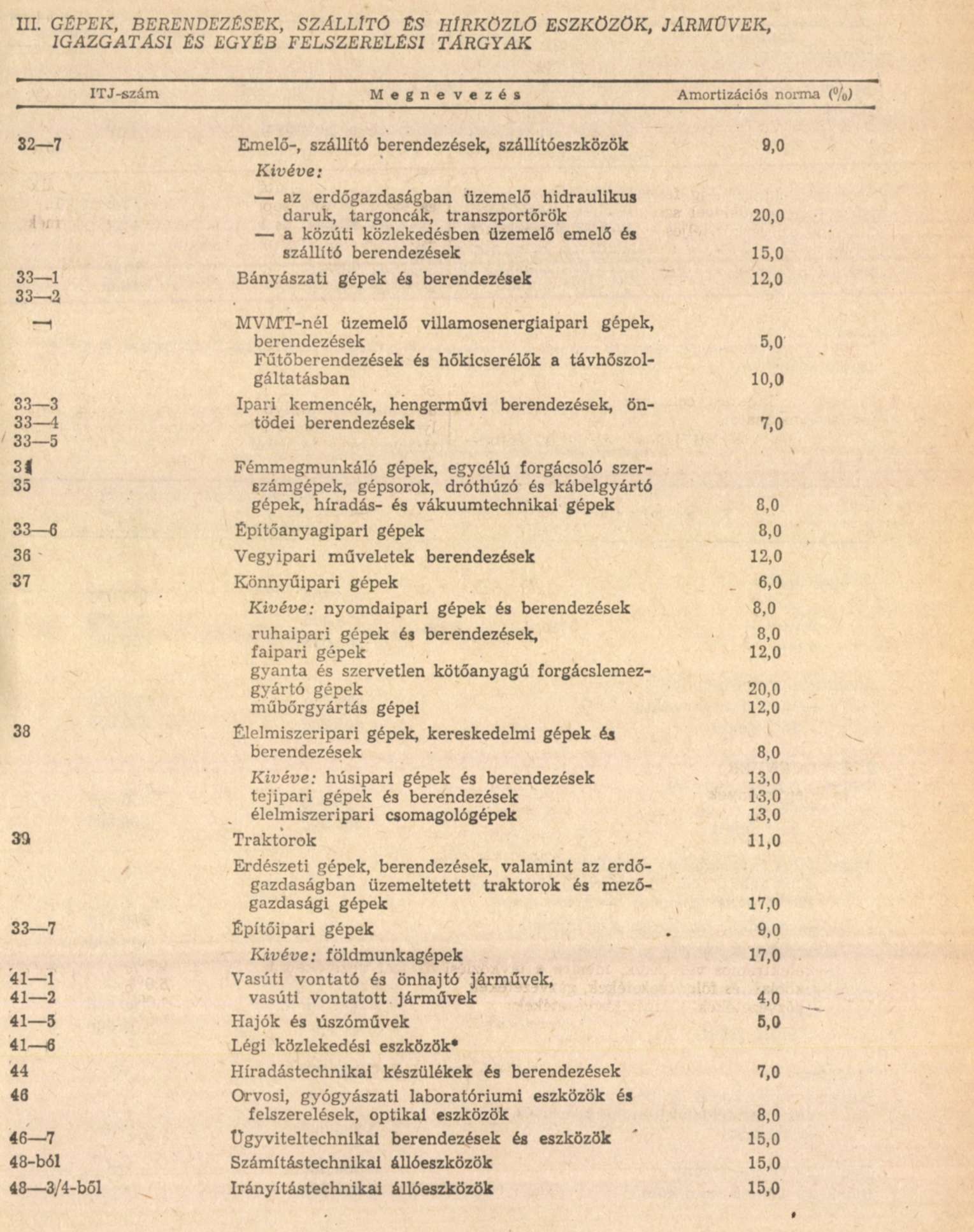

(1) A vállalat az éves vállalati költség- és eredményelszámolásban érvényesíthető értékcsökkenési leírást és az ezzel azonos összegű - az állóeszközök nettó értékét módosító - értékcsökkenést e rendelet mellékletét képező Amortizációs Normák Jegyzékében (a továbbiakban: Normajegyzék) közölt normák alapján, a vállalat összes állóeszköze bruttó értéke után számítva számolhatja el.

(2) A vállalat a költségként elszámolható értékcsökkenési leírás összegének megállapítása céljából állóeszközeit a Normajegyzékben foglalt összevont állóeszköz-csoportokba köteles besorolni.

3. §

A Normajegyzékben foglalt normákat üzemidőtől függetlenül kell alkalmazni.

4. §

(1) A Normajegyzékben szereplő állóeszközcsoportok amortizációs normáival - a negyedév első napján meglevő állóeszköz-állomány bruttó értéke alapján - kell megállapítani az elszámolható értékcsökkenési leírást: Az egyes állóeszközcsoportokra külön-külön kiszámított értékcsökkenési leírás négy negyedévi együttes összege jelenti a vállalat egészére - az éves vállalati költség- és eredményelszámolásban érvényesíthető - elszámolható évi értékcsökkenési leírást.

(2) Az (1) bekezdés alapján számított összeg a vállalat egészére elszámolható éves értékcsökkenési leírás felső határát jelenti. A vállalat saját elhatározása alapján - a 6. § (1) b, (2), (3), (4), (5) és (6) bekezdésében foglaltak kivételével -ennél kevesebb értékcsökkenési leírást és értékcsökkenést is elszámolhat.

(3) A vállalat egészére ténylegesen elszámolt értékcsökkenési leírás összegén belül - a 4. § (7) bekezdésben, valamint a 6. § (1) b), (2), (3), (4), (5) és (6) bekezdésekben foglaltak kivételével - az egyes állóeszközök értékcsökkenését negyedévenként a vállalat saját hatáskörében állapíthatja meg. Az egyes állóeszközökre ténylegesen elszámolt értékcsökkenés eltérhet az (1) bekezdés alapján számított értékcsökkenéstől. Az egyes állóeszközökre elszámolt évi értékcsökkenés nem haladhatja meg a bruttó érték 30%-át. Minden állóeszköz 0-ig írható le. A teljes leírást követően az adott állóeszközre értékcsökkenés nem számolható el. A már teljesen leírt állóeszközt 100 Ft eszmei értéken kell nyilvántartani.

(4) Az egyes állóeszközökre külön-külön elszámolt értékcsökkenés együttes összege meg kell hogy egyezzék a vállalat egészére ténylegesen elszámolt értékcsökkenési leírás összegével.

(5) A vállalat értékcsökkenési leírást csak olyan összegben számolhat el, hogy a mérleg szerinti eredmény a nyereségtartalék igénybevételével ne legyen veszteség. Ha a vállalat mérleg szerinti eredménye veszteség lenne, köteles a veszteség csökkentésére a tárgyévben ténylegesen elszámolt értékcsökkenési leírást teljesen vagy részben - 3 legalább az előzetesen számított veszteség összegéig - (ha azt a vállalat a nyereségtartalék igénybevételével nem tudja rendezni) az értékcsökkenési leírásból képzett érdekeltségi alapjával szemben a mérleg elkészítését megelőzően -különféle bevételként - elszámolni.-

(6) Az (1) bekezdés alapján számított elszámolható értékcsökkenési leírás és a ténylegesen elszámolt évi értékcsökkenési leírás különbözetét a vállalatnak a számvitelében a vállalat egészére összevontan, elkülönítve kell nyilvántartania. A nyilvántartási számlán kimutatott, el nem számolt - késleltetett - értékcsökkenési leírás összegéig a vállalat saját hatáskörében, az (1) bekezdés alapján számított értékcsökkenési leírás összegén felül növelheti a későbbi év(ek)ben elszámolható értékcsökkenési leírást.

(7) Az (1) bekezdés alapján számított értékcsökkenési leírásnál magasabb összeg - a (6) bekezdésben foglaltakon túlmenően - csak az Országos Tervhivatal és a Pénzügyminisztérium külön rendelkezése alapján számolható eL

5. §

(1) A hiányzó, megsemmisült, értékesített, használati díj ellenében átadott, valamint selejtezett állóeszközök nettó értékét az állóeszközök alapjával szemben kell elszámolni.

(2) Az állóeszközök értékesítésével összefüggő bevételeket, illetve a selejtezéssel kapcsolatos vissznyereményeket:

- a selejtezett állóeszközök hulladék értékét,

- a hiányzó állóeszközök miatt felelős személyek kártérítését,

- a selejtezett állóeszközökből kibontott bontási anyagok (alkotórészek, tartozékok és szerelvények) értékét

a vállalat érdekeltségi alapjába kell helyezni. A vállalat érdekeltségi alapjából kell fedezni a többletként talált, fellelt, újítás eredményeként létrehozott állóeszközök nettó értékének megfelelő összeget.

6. §

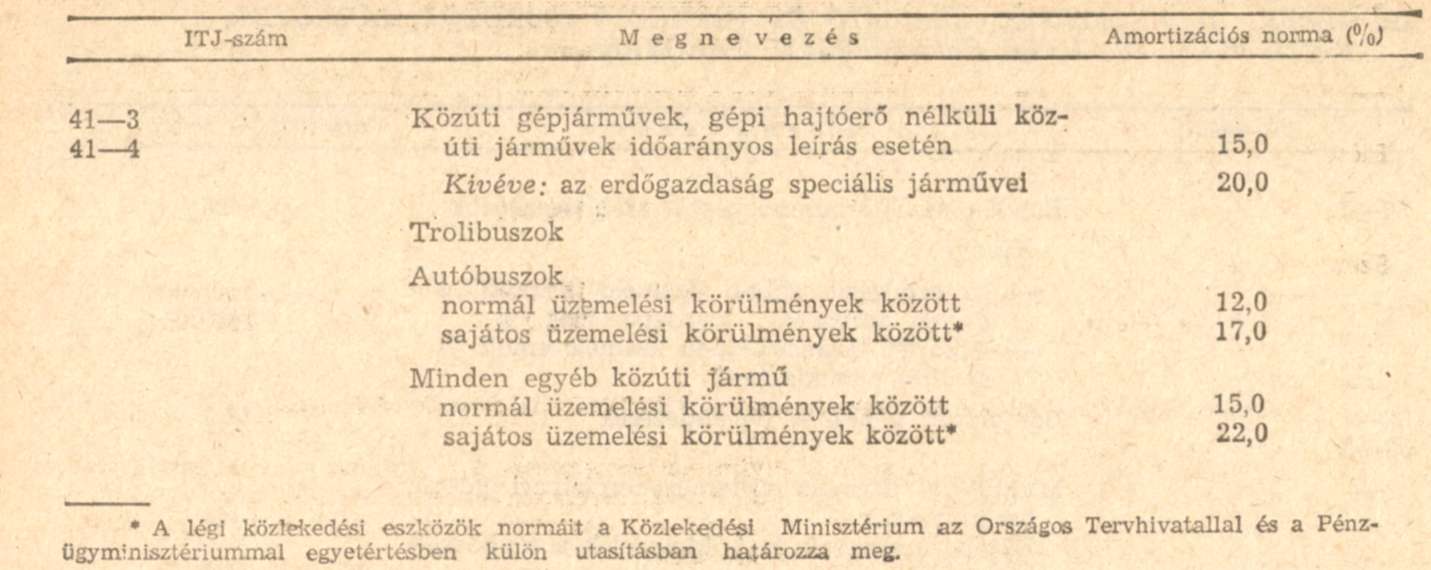

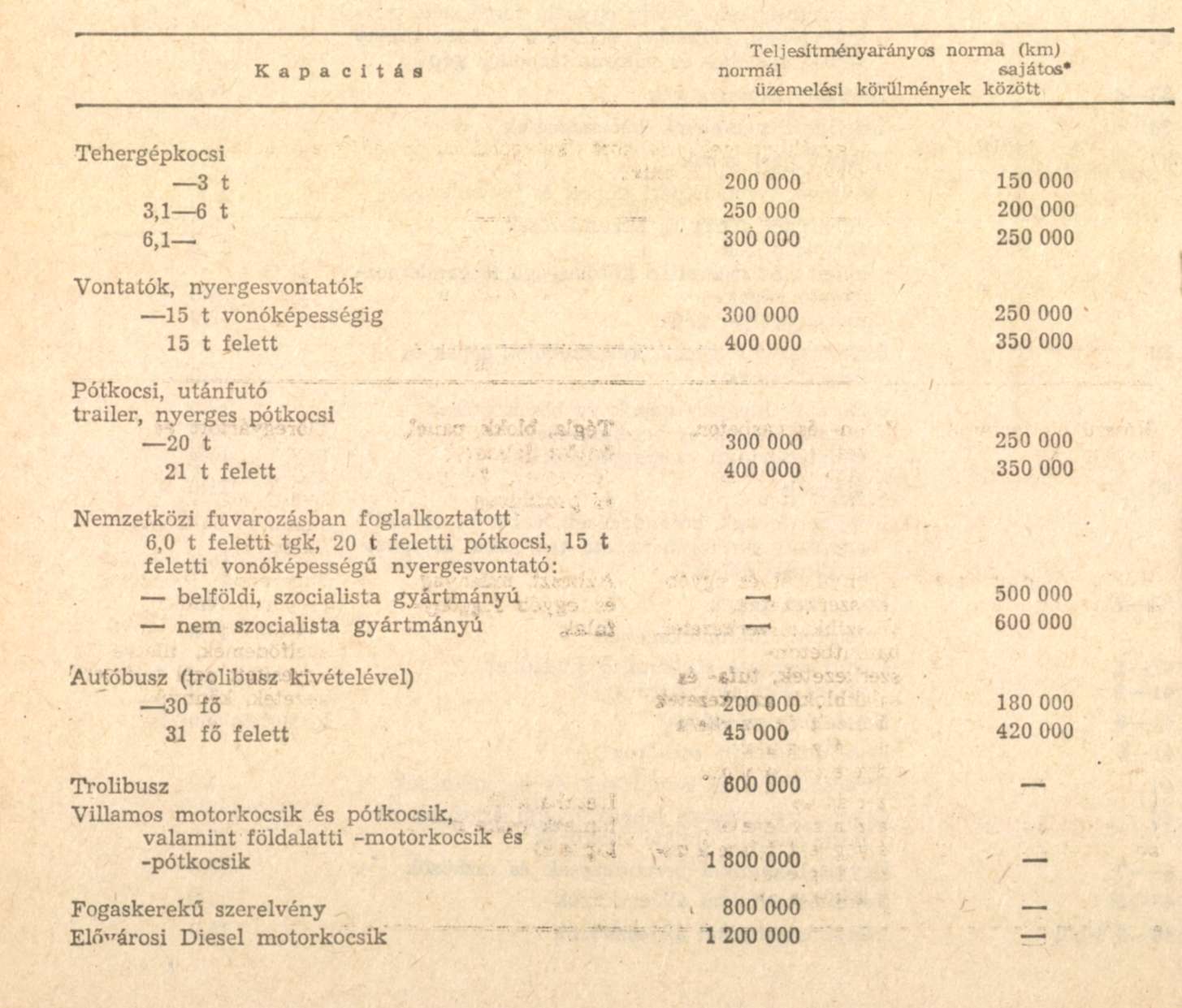

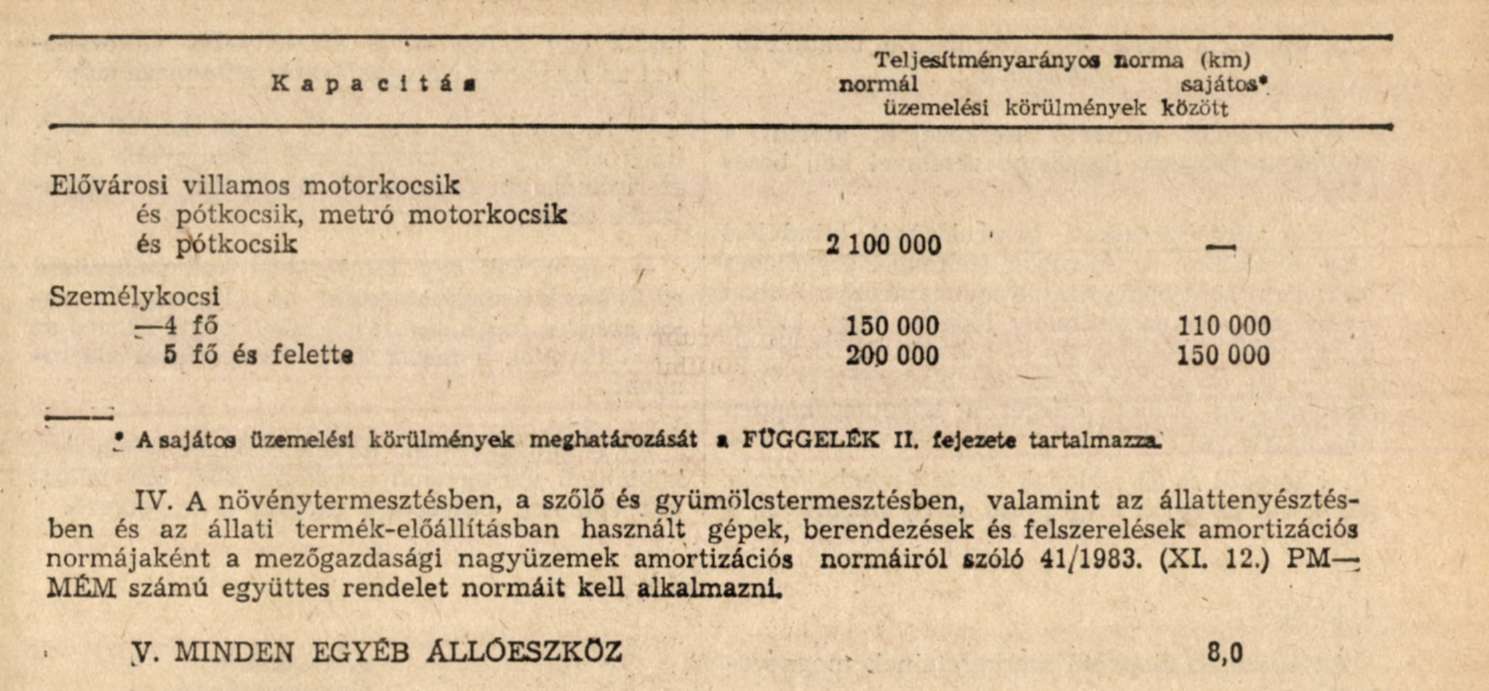

(1) A közúti járművek értékcsökkenési leírása és értékcsökkenése egy-egy járműre teljesítmény vagy időarányosan számolható el. Az elszámolás módjáról a vállalat saját hatáskörében dönt, de teljesítményarányos leírást csak azok a vállalatok alkalmazhatnak, amelyek tíz vagy annál több járművet üzemeltetnek. A vállalat által egy-egy járműre választott leírási módot a jármű élettartamán belül a vállalat nem változtathatja meg.

a) Időarányos elszámolás esetén az értékcsökkenési leírást és az értékcsökkenést a 4. §-ban foglaltak alapján kell elszámolni.

b) A teljesítményarányosan leírt járművek értékcsökkenését - minden járműre külön-külön - a teljesítményarányos normák alapján kell megállapítani és elszámolni.

(2) A szénbányászatban, kőolaj- és földgázkitermelésben, bauxitbányászatban, valamint az egyéb érc- és ásványbányászatban az állóeszközök meghatározott körére a bányavagyonnal arányos leírást kell alkalmazni. A bányavagyon arányában leírandó állóeszközök körét és az alkalmazandó leírási rendszert az ipari miniszternek az Országos Tervhivatal elnökével és a pénzügyminiszterrel egyetértésben kiadott utasítása szabályozza.

(3) A használtan beszerzett állóeszközök értékcsökkenési leírását a vállalat saját hatáskörében állapítja. meg. A bérbe adott állóeszközök értékcsökkenési leírását - a bérbeadási időtartama alatt - ugyancsak saját hatáskörében állapítja meg a vállalat.

(4) A közüzemi víz- csatornamű és fürdővállalatok (a 6111 szakágazatba sorolt vállalatok) állóeszközeinek értékcsökkenését és értékcsökkenési leírását a Normajegyzékben előírt leírási kulcsokkal kell elszámolni.

(5) A központi utasításra tartósan használaton kívül helyezett állóeszközök (üzemek) értékcsökkenését és értékcsökkenési leírását a használaton kívül tartásra vonatkozó központi utasításban foglaltaknak megfelelően kell elszámolni.

(6) Vállalati kutatóhellyel rendelkező termelő és szolgáltató vállalatok, a 7417 szakágazatba sorolt műszaki fejlesztő vállalatok és a vállalati gazdálkodási rend szerint működő kutatóintézetek vezetője (igazgató, elnök) egyes - különösen gyors avulás alá eső - kutatási célú állóeszközök értékcsökkenési leírási kulcsát saját hatáskörében legfeljebb 30%-ig felemelheti, illetve - ha arról a megrendelővel szerződésben megállapodtak - az állóeszköz teljes értékét értékcsökkenési leírás címén egyszerre elszámolhatja. Ezen állóeszközök ténylegesen elszámolt értékcsökkenési leírását kell a vállalat egészére elszámolható értékcsökkenési leírás felső határa megállapításánál [4. § (1) bekezdés] számításba venni. Ezeket az állóeszközöket a többi állóeszköztől elkülönítve kell nyilvántartani.

(7) A (6) bekezdés előírása az alábbiakban felsorolt nem kutatási célú állóeszközcsoportoknál nem alkalmazható:

- A nem kísérleti jellegű épületek, építmények.

- A nem kutatási-fejlesztési tevékenységhez használt berendezések, amelyek csak az intézmény funkcionális működéséhez szükségesek, termékcsoportra való tekintet nélkül (pl. fűtőberendezések, hírközlő berendezések, tűz- és vészjelző berendezések).

- A karbantartás eszközei, termékcsoportra való tekintet nélkül.

- Az igazgatási ügyvitel eszközei, termékcsoportra való tekintet nélkül.

- Az üzemi és szolgáltató gépjárművek.

- A kereskedelmi tevékenység állóeszközei, termékcsoportra való tekintet nélkül.

- A munkásellátás és jóléti intézmények állóeszközei, termékcsoportra való tekintet nélkül.

- Az éttermi és konyhaberendezések, termékcsoportra való tekintet nélkül.

Ezen állóeszközök értékcsökkenési leírását a 4. §-ban foglaltak szerint kell elszámolni.

7. §

Ez a rendelet kihirdetése napján lép hatályba; rendelkezéseit 1985. január 1. napjától kell alkalmazni. Hatálybalépésével egyidejűleg hatályát veszti az amortizációs normákról és az amortizáció elszámolásáról szóló 3/1983. (XII. 20.) OT-PM együttes rendelet.

Hoós János s. k.,

tervhivatali államtitkár

Madarasi Attila s. k.,

pénzügyminisztériumi államtitkár

Melléklet az 1/1985. (I. 24.) OT-PM együttes rendelethez

Közúti járművek teljesítményarányos leírással

FÜGGELÉK

I.

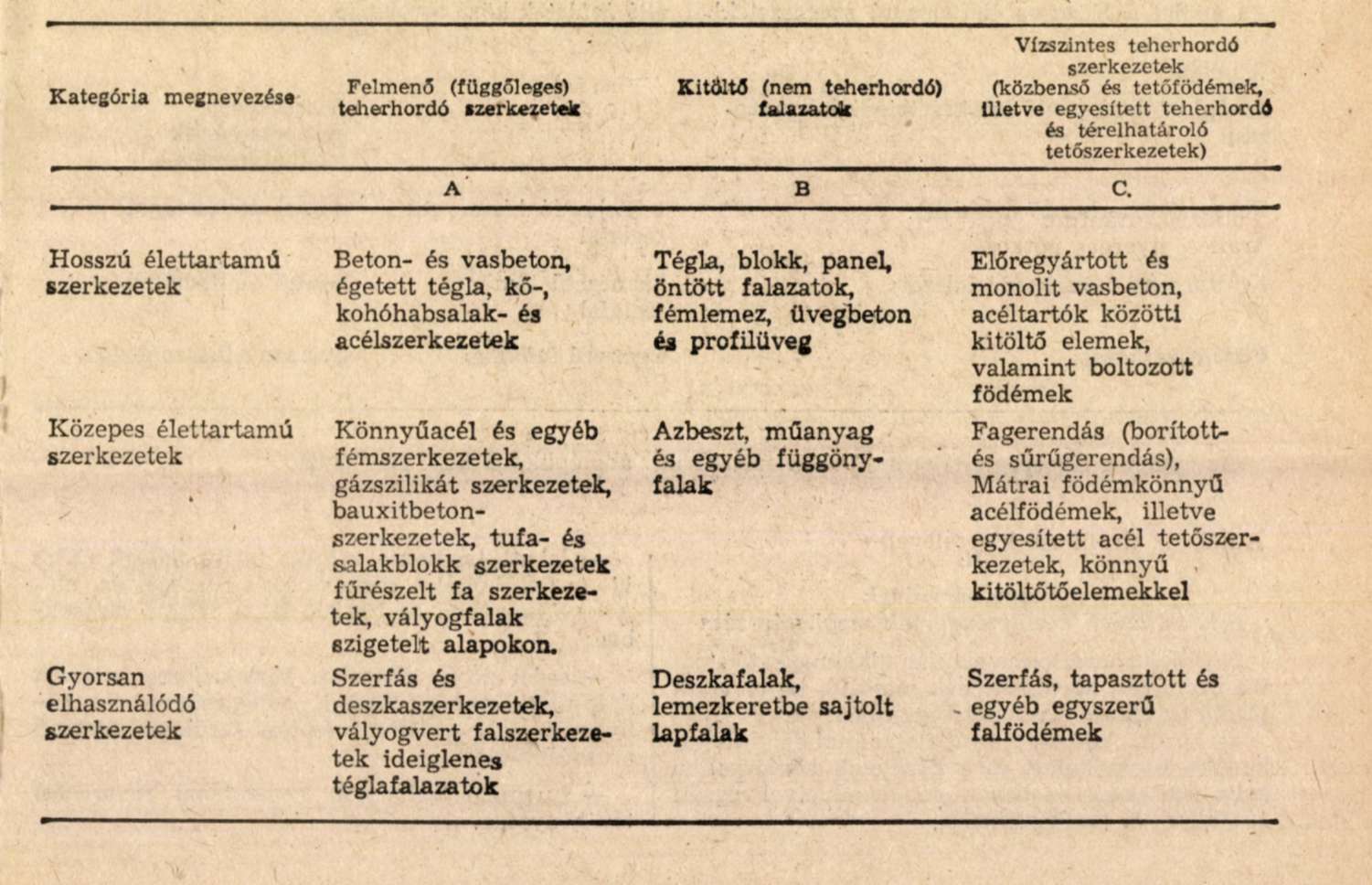

Az épületeknek a jegyzékben meghatározott kategóriákba történő besorolása az alábbiakban részletezett műszaki ismérvek szerint történik:

Az épületek szerkezeti besorolására vonatkozó irányelvek

Az épületet alapvető szerkezeteik szerint a mellékelt táblázat figyelembevételével kell besorolni.

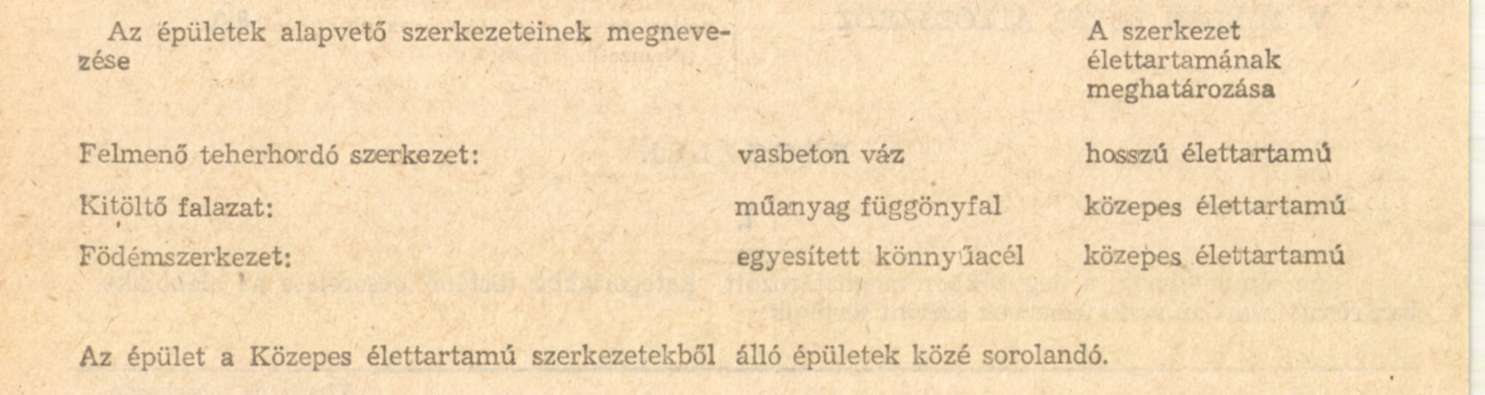

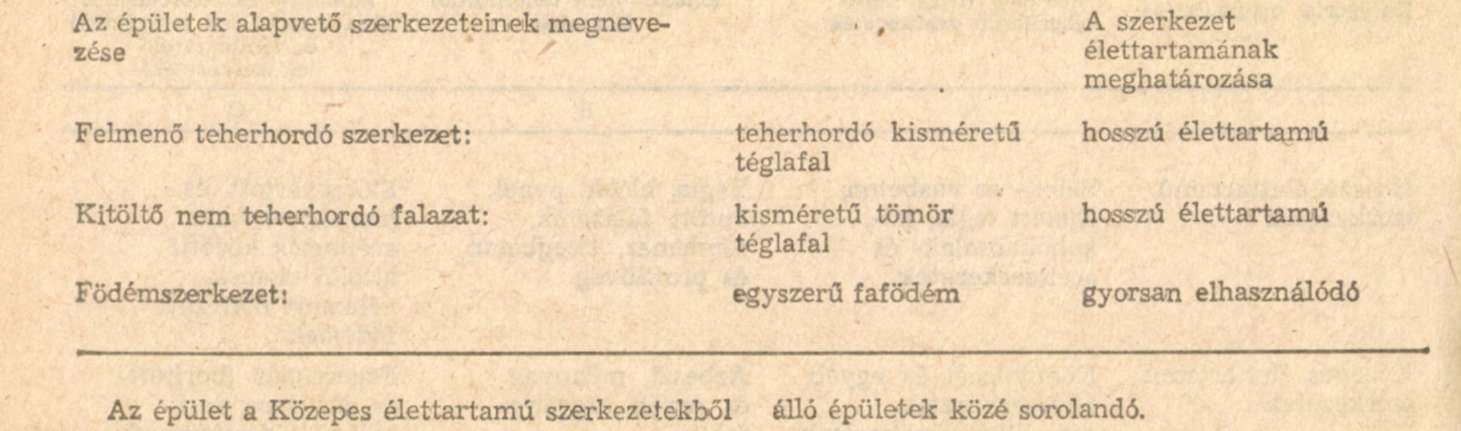

Az épület szerkezeti besorolásánál kiindulási alap mindenkor az A) oszlop (felmenő, függőleges szerkezet) soraiban szereplő meghatározás. Abban az esetben, ha az építmény födém-, vagy kitöltő falszerkezete a függőleges teherhordó szerkezetekhez - A) oszlophoz - képest alacsonyabb élettartamú, az épület jellegét a következőképpen kell meghatározni:

- ha a B) és C) oszlopok szerinti meghatározások közül az egyik megegyező az A) szerintivel, a másik egy kategóriával alacsonyabb, változatlanul az A) szerinti meghatározás alkalmazandó;

- ha mind a B), mind a C) oszlop szerinti meghatározás egy-egy kategóriával alacsonyabb az A) szerintinél, az alacsonyabb besorolást kell figyelembe venni;

- ugyancsak egy kategóriával kell módosítani az A) szerinti meghatározást, ha a B) vagy C) oszlop szerinti meghatározások közül egyik azonos az A) szerintivel, a másik kettő kategóriával alacsonyabb.

Az előbbiek szerint az alábbiakban jellemzett, különböző élettartamú szerkezetekből megvalósított épületek besorolása például a következő:

1. példa

2. példa

II.

A közúti járművek sajátos üzemi körülményeinek meghatározása

A vállalat megítélése alapján alkalmazható sajátos üzemelési körülménynek minősül, ha az adott jármű az alábbi tevékenységet végzi:

- közúti közlekedés vállalatai által helyi forgalomban üzemeltetett és a közületek közforgalmú helyi közlekedésbe bevont gépjárműveivel végzett autóbusz- és taxiközlekedés;

- lakott területen végzett terítő jellegű (több ki- és felrakóhely) árutovábbítás Budapesten, megyeszékhelyeken és 100 000 lakos feletti városokban;

- erdei úton, időszakos közlekedésre használt dűlő-úton, mezőgazdasági, erdőgazdasági és bányaművelési-, valamint építési területen történő árutovábbítás;

- fuvarozó vállalatok nemzetközi fuvarozási tevékenysége.