62/1985. (XII. 30.) PM rendelet

a nem lakás céljára szolgáló építmények adójáról szóló 1985. évi 23. törvényerejű rendelet végrehajtásáról

A nem lakás céljára szolgáló építmények adójáról szóló 1985. évi 23 törvényerejű rendelet (a továbbiakban: Tvr.) 9. §-ának (3) bekezdésében foglalt felhatalmazás alapján - az érdekelt miniszterekkel és a Minisztertanács Tanácsi Hivatala elnökével egyetértésben - a következőket rendelem:

Adókötelezettség

1. §

(1) A Tvr. és e rendelet alkalmazásában:

a) üdülő a pihenésre, idényjellegű tartózkodásra szolgáló - nem állandó lakás céljára használt - olyan helyiség vagy összefüggő helyiségcsoport, amely külön bejárattal rendelkezik és alaprajzi beosztásánál fogva rendeltetésszerű használatra önmagában alkalmas;

b) Egy üdülő az egy üdülőegységből álló épület, a társasüdülőben vagy más, több üdülőegységből álló épületben levő, önálló ingatlanként, külön tulajdoni lapon nyilvántartott egy üdülőegység;

c) egyéb adóköteles építmény az üdülő kivételével a nem állandó lakás céljára szolgáló épület, helyiségcsoport, helyiség;

d) épület az olyan építmény, amely a környező külső tértől épületszerkezetekkel részben vagy egészben elválasztott teret alkot; nem minősül épületnek a három évnél rövidebb időtartamra létesített építmény.

(2)[1] Az (1) bekezdés c) pontjában említett ipari, szolgáltató, kereskedelmi rendeltetésű, gyógyászat, vízijármű-tárolás, műterem, gépjármű-tárolás stb. céljára szolgáló helyiség, helyiségcsoport akkor is egyéb adóköteles építményként adóköteles, ha egybeépült a lakással.

(3) Az üdülő és az üdülővel egybeépült, az (1) bekezdés c) pontjában említett helyiségek, helyiségcsoportok adókötelezettsége egymástól független.

(4) Az épületekre vonatkozó rendelkezések ai épületrész tekintetében is irányadók,

2. §

A Tvr. és e rendelet alkalmazásában:

a)[2]

b)[3]

c)[4] az épület létrehozására vagy fenntartására szolgáló szövetkezet az üdülő-, a garázs-, a műhely- és az üzletszövetkezet.

3. §

A Tvr. 1. §-ának (2) bekezdésében megjelölt szövetkezetek esetében az adókötelezettség azokra a helyiségekre terjed ki, amelyekre a tagot az állandó használat joga illeti meg.

Adómentesség

4. §

A viszonosság fennállása tekintetében a Pénzügyminisztérium állásfoglalása az irányadó.

5. §

Ha a Tvr. 2. § b) pontjában megjelölt gazdasági épületet, helyiségcsoportot vagy helyiséget (szerszámkamra, ól, istálló, présház, termény- vagy gyümölcstároló, mezőgazdasági termék előállítására szolgáló egyéb helyiség) - akár ideiglenesen - nem rendeltetésszerűen használják, az a használat jellege szerint adóköteles.

Adókötelezettség keletkezése és megszűnése

6. §

(1) Az építési és a használatbavételi (végleges fennmaradási) engedély tekintetében az építési engedélyezési eljárásról, valamint az épületek és egyéb építmények használatbavételével kapcsolatos eljárásról szóló jogszabályok rendelkezései az irányadók.

(2)[5] Az építésügyi hatóság az adóköteles építmény használatbavételi (végleges fennmaradási) engedélyének egy példányát - az engedély kiadásával egyidejűleg - megküldi a jegyzőnek

7. §

Az építmény használatának szünetelése az adókötelezettséget nem szünteti meg.

Az adó alapja

8. §

Az adó alapjának meghatározása során az üdülő az egyéb adóköteles építményektől elkülönítva esík adó alá.

9. §

(1) Az üdülő alapterülete az egy üdülőhöz tartozó valamennyi helyiség 1,90 méternél magasabb szabad belmagasságú részének összegezett alapterülete, a válaszfalak, szerkezetek (kémény, pillértest stb.), valamint a nyílászáró szerkezetek kialakítása folytán keletkezett beugrások kivételével. Az alapterület meghatározásánál a végleges falsíkok között a padlószint felett 1 méter magasságban mért alapterületet kell figyelembe venni, a beépített szekrények és konyhaberendezés alapterületével együtt. Az alapterületbe az épülethez tartozó fedett és három oldalról zárt külső tartózkodók (loggia, fedett és oldalt zárt erkélyek) és a fedezett terasz, tornác, valamint a tetőtéri lakrész alapterületének a felét (többszintes tetőtér esetében ez csak a legfelső szintre vonatkozik), és a többszintes lakrészek belső lépcsőjének egy szinten számított vízszintes vetületét is be kell számítani. A számított alapterületet 0,5 m2-ig lefelé, 0,5 m2 felett pedig felfelé kell kerekíteni.

(2) Az üdülőszobákat és mellékhelyiségeket, illetve e célra szolgáló területeket elnevezésüktől függetlenül kell az üdülő adóköteles alapterületének megállapításánál figyelembe venni.

(3) A mellékhelyiségek: a főzőhelyiségek (étkezőkonyha, konyha, főzőfülke, főzőszekrény), az egészségügyi helyiségek (fürdőszoba, mosdó, zuhanyozó, WC helyiség), a közlekedő helyiségek (belépő, szélfogó, előszoba, belső közlekedő átjáró, lakóelőtér), a tároló helyiségek (éléskamra, kamraszekrény, gardrób, belső tároló), a testedző és barkácsoló (hobby) helyiségek.

(4) Az üdülő adóköteles alapterületének megállapítása során figyelmen kívül kell hagyni:

a) a lakóelőtér (hall) kivételével a közlekedő helyiségek (belépő, szélfogó, előszoba, belső közlekedő átjáró) 10 m2-t meghaladó részét;

b) az épület zárt egységén belül vagy kívül eső azon helyiségeket, amelyek a rendeltetésszerű használatot kiegészítik és huzamos emberi tartózkodásra részben és ideiglenesen sem szolgálnak (tüzelőtér, tüzelőtároló, salaktároló, szárító, padlás, árnyékszék, szerszámkamra, szín, gépjármű vagy vízijármű tárolására szolgáló helyiség);

c) az épületnek azt a szintjét, szintrészét, amelynek padlósíkja több, mint 0,70 méterrel kerül a csatlakozó rendezett terepszint alá;

(5) Az egyéb adóköteles építmény alapterületét az (1)-(4) bekezdésben foglaltak szerint kell meghatározni. A (4) bekezdés a)-c) pontjában említett kiegészítő helyiségek alapterületét az ott leírt feltételek fennállása esetén egyéb adóköteles építmény-alapterületként sem kell figyelembe venni; ez utóbbi rendelkezés nem vonatkozik a gépjármű és a vízi jármű tárolására szolgáló helyiségre.

10. §

A Tvr. 1. §-áhak (2) bekezdésében megjelölt szövetkezetek tulajdonában álló azokat a helyiségeket, amelyekre a tagot az állandó használat joga illeti meg, az adó alapjának megállapításakor szövetkezeti tagonként külön-külön kell számításba venni.

11. §

A Tvr. 4. § (2) bekezdésének alkalmazásában egy család tagjai a házastársak és kiskorú gyermekeik.

Az adó mértéke

12. §

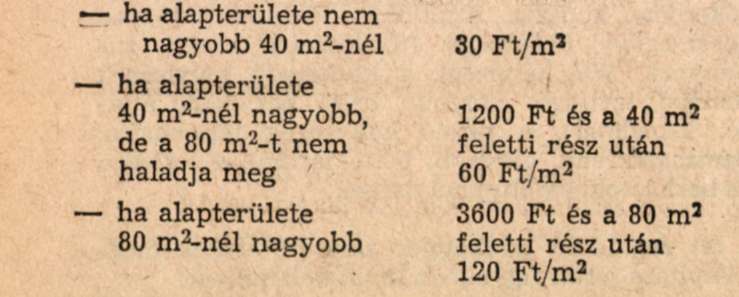

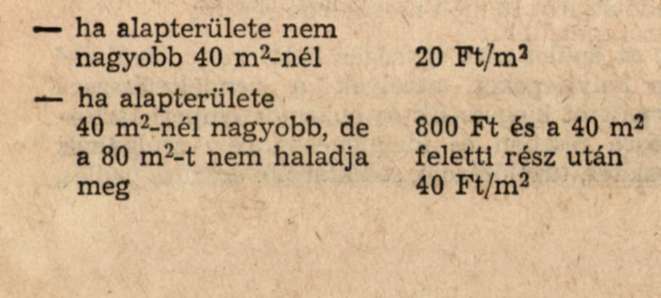

(1) A Tvr. 5. § (1) bekezdése szerint fizetendő adó (a továbbiakban: alapadó) az adóköteles építmény alapterülete szerint:

a) a fővárosban, kiemelt gyógy- és üdülőhellyel rendelkező városban és községben

b) városban, egyéb gyógy- és üdülőhellyel rendelkező településen

c) egyéb településen

(2) Az adóköteles építmény után az adót az alapadónak a Tvr. 5. §-a (2) bekezdése szerinti mértékű növelése, illetőleg a (3) bekezdése szerinti mértékű csökkentése útján kell kiszámítani.

(3) Kiemelt gyógyhely, kiemelt üdülőhely, gyógyhely, illetőleg üdülőhely az, amelyet a gyógy- és üdülőhelyekről szóló 62/1984. (XII. 19.) MT rendelet ilyennek minősít.

Az adó fizetésére kötelezett

13. §

(1) Az adó fizetésére kötelezett személy az, aki a naptári év első napján tulajdonosnak minősül.

(2)[6] A Tvr. 6. §-a (2) bekezdésében meghatározott esetben a jegyző az adót annak a tulajdonosnak a terhére állapítja meg, aki nagyobb tulajdoni hányaddal rendelkezik; azonos tulajdoni hányadok esetén pedig annak a nevére, aki az ingatlannyilvántartásban név szerint első helyen szerepel.

Az adó megállapítása

14. §

(1)[7] Használatbavételi engedéllyel (végleges fennmaradási engedéllyel) használatba vett adóköteles építmény esetében a jegyző felhívására kell adóbevallást adni.

(2) Az adóköteles építményről az adó megállapítása végett adóbevallást kell benyújtani az adóhatósághoz:

a) a használatbavételi (végleges fennmaradási) engedély nélkül használatba vett épületről (épületrészről), továbbá

b) tulajdonosváltozás,

c) adómentesség megszűnése,

d) az adófizetési kötelezettséget vagy annak mértékét érintő változás,

e)[8] a jegyző külön felszólítása esetében

a változást követő január 15-ig, illetve a jegyző által megjelölt határidőben.[9]

(3)[10] Az (1) és (2) bekezdésben foglaltakon túlmenően adóbevallást kell benyújtani a megyei (fővárosi) képviselő-testület általános felhívására.

(4) Az adóbevallást a tulajdonos (haszonélvező, használó) köteles benyújtani. Osztatlan közös tulajdon esetében a tulajdonostársak egyetemlegesen felelősek az adóbevallás beadásáért.

(5)[11]

(6)[12][13] A Tvr. és e rendelet alkalmazásában jegyző: az épület fekvése szerint illetékes községi, városi, fővárosi kerületi jegyző.

15. §

Adóbevallás adása nélkül változatlan összegben kell rögzíteni az előző évre megállapított adót abban az esetben, ha adókötelezettséget érintő változás nem történt.

16. §

A Tvr. 8. § (2) bekezdésében foglaltakat csak abban az esetben lehet alkalmazni, ha a tulajdonos adóbevallását a jogszabályban előírt határidőt követő 60 napon belül, illetőleg a 14. § (3) bekezdésében megjelölt szerv által megállapított határidőben nem ad, vagy adóbevallásában valótlan adatot közöl.

Záró rendelkezések

17. §

(1) Ez a rendelet 1986. évi január hó 1. napján lép hatályba.

(2) A nem lakás céljára szolgáló építmények adója a lakossági adóigazgatási eljárás általános szabályairól szóló jogszabályok alkalmazásában lakossági adónak minősül; megállapítására, a tartozások nyilvántartására és megfizetésére annak szabályait kell megfelelően alkalmazni.

(3) Az adó 1986. évben - a lakossági adóigazgatási eljárás általános szabályaitól eltérően - november hó 15-ig fizethető meg adópótlékmentesen.

Dr. Hetényi István s. k.,

pénzügyminiszter

Lábjegyzetek:

[1] Megállapította a 35/1986. (X. 2.) PM rendelet 18. § (1) bekezdése. Hatályos 1987.01.01.

[2] Hatályon kívül helyezte az 51/1988. (XII. 22.) PM rendelet 1. §-a. Hatálytalan 1989.01.01.

[3] Hatályon kívül helyezte az 51/1988. (XII. 22.) PM rendelet 1. §-a. Hatálytalan 1989.01.01.

[4] Megállapította a 35/1986. (X. 2.) PM rendelet 18. § (2) bekezdése. Hatályos 1987.01.01.

[5] Módosította a 40/1990. (XII. 30.) PM rendelet 4. § (3) bekezdése. Hatályos 1990.12.30.

[6] Módosította a 40/1990. (XII. 30.) PM rendelet 4. § (3) bekezdése. Hatályos 1990.12.30.

[7] Módosította a 40/1990. (XII. 30.) PM rendelet 4. § (3) bekezdése. Hatályos 1990.12.30.

[8] Módosította a 40/1990. (XII. 30.) PM rendelet 4. § (3) bekezdése. Hatályos 1990.12.30.

[9] Módosította a 40/1990. (XII. 30.) PM rendelet 4. § (3) bekezdése. Hatályos 1990.12.30.

[10] Megállapította a 40/1990. (XII. 30.) PM rendelet 4. § (1) bekezdése. Hatályos 1990.12.30.

[11] Hatályon kívül helyezte az 51/1988. (XII. 22.) PM rendelet 1. §-a. Hatálytalan 1989.01.01.

[12] Megállapította a 40/1990. (XII. 30.) PM rendelet 4. § (2) bekezdése. Hatályos 1990.12.30.

[13] Módosította a 40/1990. (XII. 30.) PM rendelet 4. § (3) bekezdése. Hatályos 1990.12.30.