7/1985. (II. 16.) PM rendelet

a takarékszövetkezetek jövedelem- és keresetszabályozásáról

A vállalati jövedelemszabályozásról szóló 40/1984. (XI. 5.) MT rendelet 1. § (4) bekezdésében kapott felhatalmazás alapján - a Szakszervezetek Országos Tanácsával, az Országos Tervhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Anyag- és Árhivatal elnökével és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben - a következőket rendelem:

I.

A jövedelemszabályozás

Az adókötelezettség

1. §

A takarékszövetkezet a kifizetett munkabérek után 40% társadalombiztosítási járulékot fizet.

2. §

A takarékszövetkezet mérleg szerinti nyereségéből nyereségadót fizet. A nyereségadó mértéke a keresetszabályozás formájától függően változik; keresetszint-szabályozás alkalmazása esetén 15, a bérhatékonyságtól függő keresetszabályozásban pedig 25%.

3. §

(1) A takarékszövetkezet a nyereségadóval csökkentett nyeresége terhére 4%-os béradót fizet.

(2) A béradó alapja a munkabér címén költségként elszámolt összeg.

4. §

(1) A takarékszövetkezet a dolgozók részére kereset címén kifizetett összegek után - a 18-19. §-okban előírt módon és mértékben - kereseti adót fizet az érdekeltségi alap terhére.

(2) Az (1) bekezdés szerinti adófizetési kötelezettséget a tárgyévi eredményelszámolást követően kell elszámolni.

5. §

A takarékszövetkezet fogyasztói forgalmi adót, termelési adót, városi és községi hozzájárulást, vagyonadót és felhalmozási adót nem fizet.

A jóléti- és kulturális alap képzés és felhasználás

6. §

(1) A takarékszövetkezet jóléti (szociális, kulturális és sport-) célú kiadásai fedezetére jóléti és kulturális alapot képez.

(2) A takarékszövetkezet köteles a számviteli előírásoknak megfelelően közvetlenül a jóléti és kulturális alapjába helyezni a különféle ráfordítások között elszámolt következő összegeket:

a) a takarékszövetkezet képzett összlétszámára vetítve évenként és személyenként a Minisztertanács által az állami költségvetés jóváhagyásakor meghatározott összeget;

b) a gyermekintézmények bevételekkel csökkentett, ténylegesen felmerült fenntartási és üzemeltetési költségét (továbbiakban: nettó működtetési költség) legfeljebb az ellátott, átlagos gyermeklétszám alapján képzett, az adott évre érvényes, változó költségeket tartalmazó normarész és a férőhelyi létszám alapján képzett, az adott évre érvényes állandó költségeket tartalmazó normarész együttes összegéig;

c) a jóléti állóeszközök állóeszköz-fenntartási költségeit és ezek értékcsökkenési leírását, továbbá az üzemi étkeztetés rezsiköltsége címén felmerült tényleges kiadásokat.

(3) A (2) bekezdés a) pontjában foglalt összeget negyedévenként egyenlő részletekben kell elszámolni.

(4) A (2) bekezdés b) pontja szerinti összeget a más vállalatnál (tanácsnál), valamint a közösen létesített intézményekben elhelyezett gyermekek után is a jóléti és kulturális alapjába helyezheti a takarékszövetkezet, amennyiben hozzájárul az adott gyermekintézmény működtetéséhez. Az ilyen címen elszámolt, egy elhelyezett gyermekre jutó összeg azonban nem haladhatja meg a (2) bekezdés b) pontja szerinti összeget, illetőleg nem lehet több, mint a gyermekintézményt kezelő (üzemeltető) részére átutalt összeg.

(5) A (2) bekezdésben meghatározott összegen felül közvetlenül a jóléti és kulturális alapba kell helyezni a jóléti és kulturális alapból fenntartott intézmények (pl. üdülők) bevételeit (beleértve az intézmények más célú bérbeadásából, egyéb célú hasznosításából származó bevételeket, a más szervtől kapott jóléti és kulturális átutalásokat és a dolgozók befizetéseit is), valamint a külön jogszabályban meghatározott, központi alapból a takarékszövetkezetnek juttatott jóléti célú összegeket.

(6) A közösen üzemeltetett, illetve létesített jóléti állóeszközök állóeszköz-fenntartási és értékcsökkenési leírásának költségeit az igénybe vevők a különféle ráfordítások terhére, külön megállapodás szerint megtéríthetik az állóeszköz kezelőjének (tulajdonosnak), a kapott összeget a kezelő (tulajdonos) különféle bevétel címén számolja el.

(7) A jóléti és kulturális alap kiegészíthető az érdekeltségi alapból, valamint az ilyen feltételekkel vállalt társadalmi munka keretében, a munkaidőn kívül végzett munkáért járó munkabérrel.

(8) Ha a jóléti és kulturális alap kiadásai meghaladják a (2) bekezdés és a (4)-(5) bekezdés szerint képezhető, valamint a korábbi években fel nem használt összeget (jóléti és kulturális alaphiány), a takarékszövetkezet köteles a hiány mértékéig az érdekeltségi alapjából azt kiegészíteni, még abban az esetben is, ha emiatt érdekeltségi alaphiány keletkezik, illetve az alaphiány nő.

(9) A jóléti és kulturális alap fel nem használt része a következő években felhasználható, illetve a nyereségtartalékba átcsoportosítható.

7. §

(1) A takarékszövetkezet a jóléti és kulturális alapját a dolgozók szociális és kulturális szükségleteinek kielégítésére a következő jogcímeken használhatja fel:

a) a jóléti intézmények (üdülők) - beleértve a gyermekintézményeket is - fenntartási és üzemeltetési (a továbbiakban: működtetés), valamint állóeszköz fenntartási költségeinek és a jóléti állóeszközök értékcsökkenési leírásának fedezésére;

b) kedvezményes üzemi étkeztetésre;

c) segélyekre;

d) szociális, kulturális és sportcélokra;

e) a dolgozók üdültetésére, valamint

f) egyéb, külön jogszabályban meghatározott és az alapot terhelő szociális, kulturális kifizetésekre.

(2) A takarékszövetkezet jóléti és kulturális alapból más szervezetnél működő intézmény működtetéséhez az (1) bekezdés a), b) és d), e) pontjában meghatározott célokra hozzájárulást adhat.

8. §

(1) A takarékszövetkezet munkaügyi szabályzatában meg kell határozni a felhasználható jóléti és kulturális alap kereteit, illetve összegét és ezen belül a 7. § (1) bekezdés a), b) és f) pontjaiban felsoroltak esetében felhasználási jogcímek szerinti részletezését, egymás közötti arányát is.

(2) A takarékszövetkezet - a szakszervezeti szerv véleményének meghallgatásával - dönt a jóléti intézmények (üdülők) állóeszköz- fenntartására, a kedvezményes üzemi étkeztetésre és a gyermekintézmények üzemeltetésére felhasználható rész tekintetében. Az alap további felhasználásáról - segély, szociális, kulturális és sportcélok, valamint üdültetés - a szakszervezeti szerv határoz a takarékszövetkezet igazgatósága véleményének kikérése után.

9. §

(1) A takarékszövetkezet jóléti (szociális, kulturális és sport-) intézményeket (állóeszközöket) -ide értve a meglevők fejlesztését, valamint az új létesítményekhez szükséges fogyóeszközök első beszerzését is - csak a meglevő érdekeltségi alapjából létesíthet (vásárolhat).

(2) A takarékszövetkezet érdekeltségi alapjából - amennyiben azt jogszabály nem zárja ki - hozzájárulást adhat jóléti intézmény más szervezetnél történő létesítéséhez, fejlesztéséhez, valamint az új létesítményekhez szükséges fogyóeszközök első beszerzéséhez.

Nyereségtartalék képzése és felhasználása

10. §

(1) A takarékszövetkezet nyereségéből az éves eredményelszámolás során nyereségtartalékot képezhet.

(2) A takarékszövetkezet az (1) bekezdés alapján képzett nyereségtartalék pénzeszközét elszámolási számláján tartja és tevékenységének folyó finanszírozására, valamint az érdekeltségi alap kiegészítésére év közben is felhasználhatja. Az érdekeltségi alap kiegészítése címén történő év közbeni felhasználás - beleértve a felhasznált összegre eső nyereségadó összegét is - azonban nem, lehet több a nyereségtartalék ténylegesen rendelkezésre álló összegénél. Az érdekeltségi alap kiegészítésére év közben felhasznált nyereségtartalék mértékéig az érdekeltségi alapban meglevő összeg túlléphető.

(3) A beszámolási időszak eredményelszámolását követően rendelkezésre álló fel nem használt nyereségtartalék a beszámolási évet követő év(ek)re átvihető.

A nyereségadó

11. §

(1) A nyereségadó alapja a beszámolási időszak mérleg szerinti nyeresége (a továbbiakban: nyereség).

(2) A takarékszövetkezet mérleg szerinti nyereségét a nyereségadó alapjának számításánál csökkenteni kell:

a) a beszámolási időszak eredményelszámolása során képzett nyereségtartalék összegével;

b) a takarékszövetkezet érdekképviseleti szervének fenntartásához való - külön jogszabály szerinti - hozzájárulás összegével, a részjegy után fizetett osztalék és a célrészjegy utáni részesedés összegével, valamint a Tagsági Érdekeltségi Alapra elszámolható összeggel;

c) külön jogszabályban meghatározott vagy a pénzügyminiszter által előírt egyéb összegekkel.

(3) A takarékszövetkezet nyereségét a nyereségadó alapjának számításánál növelni kell az év közben igénybe vett nyereségtartalék és az arra eső nyereségadó összegével, továbbá a beszámolási időszak eredményelszámolása során igénybe vett nyereségtartalék összegével.

Érdekeltségi alap képzése és felhasználása

12. §

(1) A takarékszövetkezet érdekeltségi alapját az éves eredményelszámolás során

- a nyereségtartalék-képzéssel csökkentett és a nyereségtartalék igénybevételével növelt,

- az érdekképviseleti szervek fenntartási hozzájárulásával,

- a részjegy után fizetett osztalék, illetve a célrészjegy utáni részesedés összegével,

- a Tagsági Érdekeltségi Alap képzéssel,

- a külön jogszabály szerint meghatározott fizetési kötelezettségekkel,

- a nyereségadóval, valamint

- a béradóval

csökkentett mérleg szerinti nyereségéből (a továbbiakban: adózott nyereség) képezi.

(2) Az (1) bekezdés szerinti adózott nyereségen kívül az érdekeltségi alapba kell helyezni:

a) a takarékszövetkezet állóeszköz-állománya után elszámolt értékcsökkenési leírást, beleértve a jóléti állóeszközök értékcsökkenési leírását is, amelyet árbevételként elszámolva a jóléti és kulturális alapba kell helyezni, továbbá az állóeszközök hasznosításával és selejtezésével kapcsolatos bevételeket;

b) az érdekképviseleti szerveknél kezelt Közös Fejlesztési Alapból, a tanács pénzalapjából, más szervezet érdekeltségi (rendelkezési) alapjából ideiglenesen vagy véglegesen átadott összeget;

c) a jogi személyiségű gazdasági társulástól átvett alapokat, illetve adózott nyereséget;

d) a takarékszövetkezet által kibocsátott kötvényből származó összeget, a vásárolt kötvények esedékes törlesztésének összegét, valamint a vásárolt kötvények értékesítéséért kapott ellenértéket;

e) a takarékszövetkezet jutalom jellegű bevételeit (pl. a munkaversenyben elért eredményekért kapott jutalom);

f) egyéb összeget, amennyiben erről külön jogszabály rendelkezik.

(3) Az (1) és (2) bekezdésben foglaltakon túl az érdekeltségi alapba lehet helyezni a Tagsági Érdekeltségi Alapból a 3 év alatt fel nem vett részjegy utáni osztalék összegét.

13. §

(1) Az érdekeltségi alapot a következő sorrendben és célokra kell felhasználni:

a) az állammal szembeni kötelezettségek teljesítésére;

b) jóléti és kulturális alaphiány rendezésére;

c) az a), b) pontokban foglalt kötelezettségek teljesítése után - a költségvetés által a veszteség évét megelőző évben érvényben levő mérték szerint visszatérített nyereségadóval együtt - veszteség rendezésre;

d) jogi vagy magánszemélyekkel szemben fennálló (érdekeltségi alapból fedezendő) egyéb tartozások, kötelezettségek rendezéséhez;

e) a takarékszövetkezet által kibocsátott kötvény beváltásának vagy esedékes törlesztésének kifizetésére.

(2) Az (1) bekezdésben foglaltakon felül az érdekeltségi alap a takarékszövetkezet saját elhatározásának megfelelően a következő célokra fordítható:

a) saját elhatározása fejlesztési célú kifizetésekre;

b) a 48/1982. (X. 7.) PM-ÉVM együttes rendeletben meghatározottak szerint a dolgozók lakásépítésének támogatásához szükséges lakásépítési alap képzésére; a lakásépítési alap felhasználásának részletes szabályait a takarékszövetkezet illetékes testületi szerve - a szakszervezeti szervvel együtt - határozza meg;

c) vállalat, intézmény, tanács, szövetkezet, jogi személyiségű gazdasági társulás számára érdekeltségi alap pénzeszközeinek végleges vagy ideiglenes átadására;

d) kötvény vásárlására;

e) kölcsönnyújtásra;

f) 16/1984. (XI. 5.) ÁBMH rendelkezés 3. § (1) bekezdésében felsorolt jogcímekre;

g) újítási díjak és az újítással kapcsolatos közreműködési díjak kifizetésére;

h) tanulmányi ösztöndíjakra;

i) jóléti és kulturális alap kiegészítésére;

j) Közös Fejlesztési Alapra történő befizetésre;

k) tagsági érdekeltségi alap kiegészítésére;

l) egyéb célokra, amennyiben erről külön jogszabály rendelkezik;

m) a magasabb vezető állású dolgozók prémiumának kifizetésére.

14. §

Az érdekeltségi alap képzésével és felhasználásval kapcsolatos elszámolási és nyilvántartási előírásokat a takarékszövetkezetre érvényes számlakeret tartalmazza.

Az érdekeltségi alap átadása

15. §

(1) A 13. § (2) bekezdésének c) pontja alapján az érdekeltségi alap ideiglenes átadása - beleértve a kötvény vásárlását is - esetén az érdekeltségi alapot átadó és átvevő állapodik meg az átadás időtartamáról és kamatfeltételeiről. Az átvevő, illetve a kötvénykibocsátó a fizetett kamatot költségként, az átadó, illetve a kötvény tulajdonosa a kapott kamatot árbevételként számolja el.

(2) A 13. § (2) bekezdésének c) pontja alapján az érdekeltségi alap tényleges átadása esetén az érdekeltségi alapot átadó és átvevő állapodik meg az átadott érdekeltségi alap hozamából származó részesedés mértékében. A hozamból származó részesedést az érdekeltségi alapot átvevő a különféle ráfordítások terhére fizeti ki, az átadó pedig különféle bevétel címén számolja el.

(3) Az éves mérlegükben veszteséget vagy érdekeltségi alaphiányt kimutató takarékszövetkezetek érdekeltségi alapjukból a tanácsoknak pénzügyi eszközöket nem adhatnak át.

Tagsági Érdekeltségi Alap

16. §

(1) A Tagsági Érdekeltségi Alapba helyezhető a mérleg szeriinti nyereség 15%-a, a tagokat a részjegyek után megillető osztalék, illetve a célrészjegy utáni részesedés összege, továbbá a küldöttgyűlés által meghatározott mértékű és célokra fordítható egyéb összeg. A Tagsági Érdekeltségi Alap felhasználására a Fogyasztási Szövetkezetek Országos Tanácsa irányelvet ad ki.

(2) A Tagsági Érdekeltségi Alapból a tisztségviselők külön díjazására felhasznált összegen belül az egy személynek fizethető díjazás mértéke nem haladhatja meg az elnök (ügyvezető igazgató) 1 havi alapbérét. A tisztségviselőket, ha több szövetkezeti szervnél töltenek be tisztséget, csak egy -az általuk megjelölt - szövetkezeti szervnél lehet külön díjazásban részesíteni.

(3) A Tagsági Érdekeltségi Alap maradvány a következő évre átvihető.

II.

A keresetszabályozás

17. §

(1) A takarékszövetkezetnél - saját elhatározása szerint - keresetszint vagy bérhatékonyságtól függő keresetszabályozást kell alkalmazni.

(2) A választott keresetszabályozási formát a takarékszövetkezetnek legalább három egymást követő évben alkalmaznia kell.

(3) A választott keresetszabályozási formára vonatkozó döntését a takarékszövetkezetnek a tárgyév június 30-ig kell bejelentenie az Állami Bér- és Munkaügyi Hivatalnak és az illetékes első fokú adóhatóságnak. A döntésről egyidejűleg a Pénzügyminisztériumot is tájékoztatnia kell.

(4) A választott keresetszabályozási forma megváltoztatására vonatkozó döntését a takarékszövetkezet az új forma alkalmazásának évében január 31-ig köteles bejelenteni.

A keresetszint-szabályozás

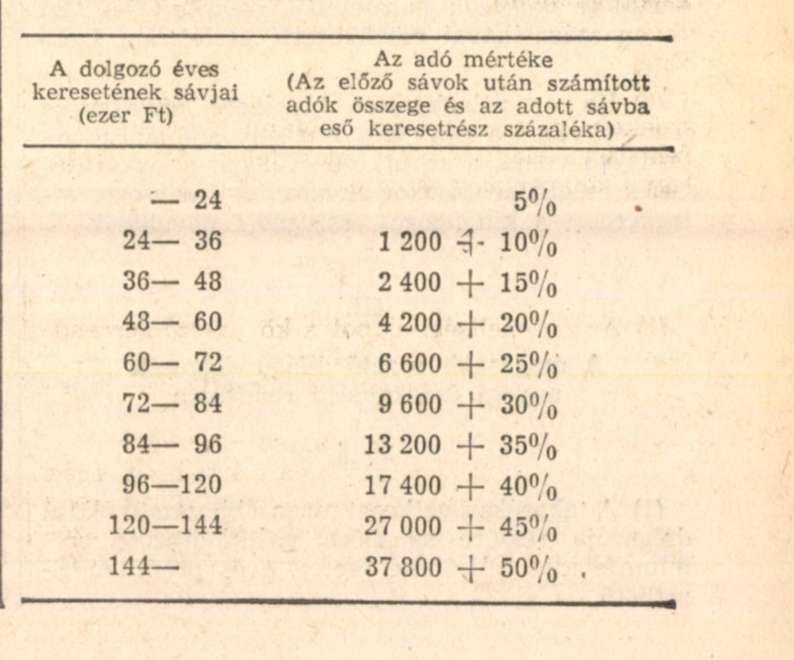

18. §

(1) A takarékszövetkezet kereseti adót fizet az e rendelet mellékletének 1. pontjában meghatározott valamennyi dolgozójának az ott megjelölt tárgyévi keresete után. Ha a takarékszövetkezet egy év során valamely dolgozójának állományba tartozóként és állományba nem tartozóként is teljesített kifizetéseket, ezen összegeket a kifizetés jogcímére tekintet nélkül egybe kell vonni.

(2) Az (1) bekezdés szerinti adót az egyénenként kiszámított adók összegzésével kell meghatározni. Ennek során meg kell állapítani minden egyes dolgozó tárgyévi keresetét, valamint az ahhoz tartozó - az (5) bekezdés alapján kiszámított - adót. Ezek összege a befizetendő adó.

(3) Ha a teljes munkaidőben foglalkoztatott dolgozó nem a teljes naptári évben áll munkaviszonyban az adott takarékszövetkezetnél, akkor a havi átlagkeresete alapján számított éves szintű kereset után kell a kereseti adót meghatározni, de ennek csak az időarányos része fizetendő be. E számítás szempontjából csak azokat a naptári hónapokat és az ezen időszakra kifizetett kereseteket kell figyelembe venni, amelyekben a munkaviszony legalább 20 napig fennállt.

(4) Nem kell a (3) bekezdés előírásait alkalmazni azon kifizetések esetében, amelyeket az ott megjelölt dolgozó a takarékszövetkezettől nem teljes munkaidőben történő foglalkoztatásra vonatkozó munkaviszonyának fennállása alatt kap. Ezeket a kifizetéseket a teljes munkaidőben történő foglalkoztatásra vonatkozó munkaviszony ideje alatt elért tényleges keresethez hozzáadva kell az (5) bekezdésnek megfelelően adóztatni.

(5) A kereseti adót az alábbi adómértékek alapján kell meghatározni:

A bérhatékonyságtól függő keresetszabályozás

19. §

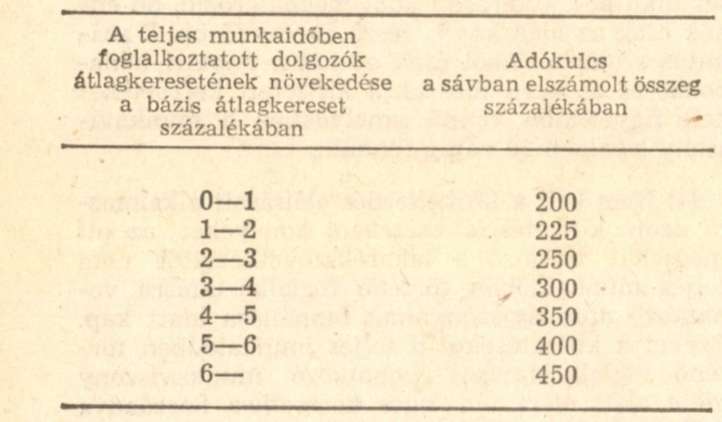

(1) A takarékszövetkezet kereseti adót fizet a teljes munkaidőben foglalkoztatott dolgozók éves átlagkeresetének növekménye után.

(2) A tárgyévi átlagkereset-növekedés viszonyítási alapjának (bázisának) meghatározásakor az előző évi átlagkeresetet a (3) bekezdésben foglaltak alapján számított százalékos mértékben növelni kell. Ha az előző évi átlagkereset alacsonyabb az annak bázisául szolgáló átlagkeresetnél, akkor az említett százalékos mértékkel az előző év átlagkeresetének bázisát kell növelni.

(3) Az átlagkereset bázisát növelni kell a tárgyévi bérhatékonysági mutató - a mérleg szerinti nyereség és a bér hányadosa - minden egy forintja után 0,06 százalékkal.

(4) Az (1) bekezdés szerinti adó egy főre jutó összegét az alábbi adómértékek alapján kell meghatározni:

(5) A befizetendő kereseti adó a (4) bekezdés alapján kiszámított egy főre jutó adó és a melléklet 6. pontja szerinti, a részmunkaidőben foglalkoztatott dolgozók keresetéből számított létszám ötven százalékával csökkentett összlétszám szorzata.

(6) Ha az átlagkereset tényleges növekedése nem éri el azt a mértéket, amely az adó alól mentesíthető volna, a következő év bázis-átlagkeresetének meghatározásakor az előző évi tényleges átlagkereset a különbözet összegével növelhető.

III.

A magasabb vezető állású dolgozók anyagi érdekeltségi rendszere

20. §

(1) A takarékszövetkezet magasabb vezető állású dolgozója részére az előre meghatározott prémiumfeladat teljesítése esetén éves prémium fizethető.

(2) A magasabb vezető állású dolgozó prémiumának forrása - eltérő rendelkezés hiányában - az érdekeltségi alap. E forrásból az éves mérleg lezárása után képződő alap és az azt terhelő összes kötelezettség teljesítéséhez szükséges összegek figyelembevétele (biztosítása) után lehet a magasabb vezető állású dolgozóknak prémiumot fizetni. Ha a meghatározott pénzügyi forrás a kifizethető prémium összegét nem, vagy csak részben fedezi, kifizetés csak a rendelkezésre álló összeg erejéig teljesíthető.

(3) Különösen indokolt esetben (pl. veszteség csökkentését, megszüntetését előíró prémiumfeladat) a takarékszövetkezet - a Pénzügyminisztériummal egyetértésben tett - javaslatára az Állami Bér- és Munkaügyi Hivatal elnöke a prémium más forrásból történő kifizetését is engedélyezheti.

(4) A magasabb vezető állású dolgozó részére az (1) bekezdésben foglaltakon túlmenően - az érdekeltségi alap terhére - jutalom adható a takarékszövetkezetnek a szocialista munkaversenyben elért eredménye alapján országos elismerésben való részesítése, továbbá a dolgozó részére történő kitüntetés adományozása esetén.

(5) A magasabb vezető állású dolgozó az alapbérét meghaladóan, az (1)-(4) bekezdésben meghatározott eseteken kívül csak a következő díjazásban részesülhet:

a) az érdekeltségi alapból:

- újításokkal vagy találmányokkal kapcsolatos díjazásban;

- a munkaügyi szabályzatban meghatározott jutalomban, amelynek mértéke nem haladhatja meg az éves kifizetett alapbér 10 százalékát;

- év végi részesedésben;

- nyilvánosan meghirdetett pályázat után járó díjazásban;

b) egyéb, jogszabályban meghatározott díjazásban.

21. §

(1) A prémiumfeladat alapjául

a) a betétállománynak a bázishoz mért növekedésére;

b) a kölcsöngazdálkodásra;

c) az egyéb szolgáltató tevékenység fejlesztésére;

d) a gazdálkodás hatékonyságának-javítására vonatkozó mutatókat kell előírni.

(2) A konkrét prémiumfeladatokat és a teljesítés esetén járó prémium nagyságát személyre szólóan - a területi szövetség véleménye alapján - a munkáltatói jogkört gyakorló testületi szerv állapítja meg.

(3) Az (1) bekezdésben előírt prémiumfeladatok mellett a munkáltatói jogkört gyakorló testületi szerv - a területi szövetség véleményének alapján - a magasabb vezető állású dolgozó részére egyedi célfeladatokat állapíthat meg, amelyek rövid és középtávra egyaránt irányulhatnak.

(4) Célfeladatokra az éves kifizetett alapbér 20 százaléka fizethető ki.

(5) A takarékszövetkezeti magasabb vezető állású dolgozó részére kifizethető prémium - a (4) bekezdésben meghatározott mértékkel együtt -az éves kifizetett alapbér 50 százalékát nem haladhatja meg.

(6) A prémiumfeladatokat és az ahhoz tartozó szorzókulcsokat a magasabb vezető állású dolgozóval a tárgyév március 31-ig írásban előre kell közölni.

(7) A munkáltatói jogkört gyakorló testületi szerv a prémium terhére az időarányos teljesítésnek megfelelően - év közben egy alkalommal -előleg fizetését engedélyezheti.

(8) A prémiumfeladatok teljesítésének éves értékeléséről az évzáró mérleget jóváhagyó küldöttgyűlésig gondoskodni kell.

(9) Ha a munkáltatói jogkört gyakorló testületi szerv a magasabb vezető állású dolgozó tevékenységében, a szövetkezet gazdálkodásában vagy irányításában mulasztást állapít meg, a prémiumot csökkentheti, vagy teljesen megvonhatja. A csökkentést vagy megvonást írásban indokolni kell.

Átmeneti rendelkezések

22. §

Az 1984. évi eredményelszámolást követően a jutalmazási alap állományát és a tartalékalap állományát az érdekeltségi alapba kell helyezni.

23. §

(1) A bérhatékonyságtól függő keresetszabályozás esetén az 1985. évi átlagkereset viszonyítási alapja (bázisa) az e rendelet mellékletének előírásai szerint számított 1984. évi átlagkeresetnek a 19. § (3) bekezdése szerint növelt mértéke.

(2) Az 1983. év előtt fel nem használt és a 83/1982. (XII. 4.) PM rendelet előírásai alapján átszámított bértartalék nem tartható nyilván.

(3) Ha a takarékszövetkezetnél 1984-ben a bérszínvonal tényleges növekedése nem éri el azt a mértéket, amely a 83/1982. (XII. 4.) PM rendelet alapján a progresszív nyereségadó alól mentesíthető volna, az 1985. év bázis átlagkeresete növelhető.

(4) Az 1985. év bázis átlagkeresetének (3) bekezdés szerinti növeléséhez meg kell határozni az 1984-ben fel nem használt adóelengedésben részesülő (forintban kifejezett) bérszínvonal-növekményt. E mértéket hozzá kell adni az e rendelet mellékletének előírásai szerint meghatározott 1984. évi átlagkeresethez. Az így megnövelt átlagkeresetet a továbbiakban úgy kell kezelni, mintha azt a takarékszövetkezet 1984-ben ténylegesen elérte volna.

24. §

A keresetszint-szabályozást alkalmazó takarékszövetkezet a 18. § szerinti kereseti adó meghatározásánál figyelmen kívül hagyhatja az 1984. december 31-i jutalmazási alapmaradványból, illetve az 1984. évi nyereségből képzett jutalmazási alapból történő kifizetéseket.

Vegyes rendelkezések

25. §

(1) A takarékszövetkezet a keresetszabályozás rendszerével összefüggő elszámoláshoz szükséges tárgyévi és bázismutatókat a számviteli és statisztikai bizonylatokon nyugvó számításokkal együtt köteles nyilvántartani és megőrizni.

(2) Új takarékszövetkezet megalakulása esetén a keresetszabályozási rendszer működéséhez szükséges mutatók javasolt bázisát - a Szakszervezetek Országos Tanácsával, a Fogyasztási Szövetkezetek Országos Tanácsával és a Pénzügyminisztériummal egyetértésben - az Állami Bér- és Munkaügyi Hivatal hagyja jóvá.

Eljárási szabályok

26. §

(1) A takarékszövetkezet adókötelezettsége a takarékszövetkezet tevékenységének megkezdése napjával kezdődik, és a takarékszövetkezet megszűnéséig tart. A beszámolási időszak az év első napjától (az év közben alakult takarékszövetkezetnél a tevékenység megkezdésének napjától) az év utolsó napjáig terjedő időszak.

(2) Ha a megszűnt takarékszövetkezetnek jogutódja van, akkor a jogutód felelős a megszűnő takarékszövetkezet adófizetési kötelezettségének teljesítéséért.

(3) A felszámolás alatt levő takarékszövetkezet adófizetési kötelezettségének a felszámolás kezdő időpontjára készült mérleg alapján köteles eleget tenni.

(4) Ha a takarékszövetkezet bejelentése (önellenőrzés) vagy a pénzügyi-gazdasági ellenőrzés alapján hozott jogerős adóhatósági határozat szerint a megállapított mérlegben a takarékszövetkezet az állami költségvetéssel szembeni kötelezettségeket helytelenül vette számításba, akkor a hiba elkövetésének időszakában hatályos jogszabályoknak megfelelően kell meghatározni a helyes összeget. A különbözetet a számviteli előírások szerint kell elszámolni, és úgy kell rendezni, hogy a költségvetési elszámolások a jogszabályban meghatározott mértékre módosuljanak.

(5) Az adózással kapcsolatos elszámolásnál, valamint a mulasztások során hozandó intézkedéseknél a pénzügyi-gazdasági ellenőrzésről, továbbá a vállalati gazdálkodó szervezetek adóigazgatására vonatkozó eljárás szabályairól szóló, illetőleg az államigazgatási eljárás általános szabályairól szóló jogszabályokat kell alkalmazni.

Záró rendelkezése

27. §

(1) Ez a rendelet kihirdetése napján lép hatályba, rendelkezéseit 1985. január 1. napjától, illetve első ízben az 1985. évi eredményelszámolás során kell alkalmazni.

(2) E rendelet hatályba lépésével egyidejűleg a 83/1982. (XII. 4.) PM rendelet, az 50/ 1983. (XII. 1.) PM rendelet, valamint a 32/1978. (XI. 29.) PM rendelet 18. §-a hatályát veszti.

Dr. Hetényi István s. k.,

pénzügyminiszter

Melléklet a 7/1985. (II. 16.) PM rendelethez

A kereset és a létszám számbavétele, az átlagkereset számítása

A kereset és a létszám számbavételénél - eltérő rendelkezés hiányában - a Központi Statisztikai Hivatal által kiadott "Egységes munkaügyi statisztikai utasítások" hatályos rendelkezéseit kell alkalmazni.

1. A takarékszövetkezet dolgozója:

- a takarékszövetkezet munkajogi állományi létszámába tartozó,

- a munkajogi állományi létszámba nem tartozó, de a statisztikai állományi létszámba tartozó,

- az állományba nem tartozó munkavállaló.

2. Kereset: az 1. pontban említett dolgozó részére a takarékszövetkezet által teljesített, a bevezetőben hivatkozott utasítás alapján keresetnek minősülő tárgyévi kifizetés, a 3. pontban felsorolt összegek kivételével.

3. A bevezetőben hivatkozott utasítástól eltérően nem kell keresetként számításba venni a következő címeken kifizetett összegeket:

- a bérköltség terhére a szerzői jogi védelem alatt álló alkotásokért fizetett szerzői díjat,

- újítási és az újítással kapcsolatos közreműködői díjat,

- különböző társadalmi szervek, illetve a takarékszövetkezeti kollektívák által felajánlott, a munkarend szerintit meghaladó teljesítményért járó, az érintett munkavállaló által kézhez nem kapott bért,

- a szocialista brigádmozgalom keretében a takarékszövetkezet kiváló brigádja, illetve a takarékszövetkezet kiváló ifjúsági brigádja kitüntetéssel járó jutalmat, továbbá a nem takarékszövetkezeti forrásból származó kitüntetések alapján adott jutalmat (például: kiváló takarékszövetkezet).

4. Az átlagkereset megállapításához a 2. és 3. pont szerint meghatározott - takarékszövetkezeti szinten összegzett - keresetet két részre kell bontani:

a) A teljes munkaidőben foglalkoztatottak részére a bérköltség terhére kifizetett összegek (alapbér, bérpótlék, bérjellegű jutalom, egyéb bérek), ide értve a bérköltség terhére elszámolt újítási díj, az újítások kivitelezése érdekében történt bérjellegű kifizetések stb. címén folyósított bérek, valamint a teljes munkaidőben foglalkoztatottak részére fizetett túlmunkáért járó díjazás és a dolgozót megillető, a munkaidejét meghaladóan - a munkáltatóval való külön megállapodás alapján - munkakörébe nem tartozó munka elvégzéséért járó díjazás, továbbá az érdekeltségi alapból kifizetett összegek;

b) Minden egyéb az a) pontnál figyelembe nem vett kifizetés. Azon dolgozók keresetét, akik a statisztikai állományi létszámban a bevezetőben hivatkozott utasítás alapján nem szerepeltethetők, ugyancsak ab) pont szerinti kifizetések között kell számításba venni.

5. Az átlagkereset a 4/a) pontban számításba vett összes kifizetés és a teljes munkaidőben foglalkoztatottak átlagos statiszikai létszámának hányadosa.

6. A képzett létszámot a következők szerint kell meghatározni:

a) A 4/b) pontban számításba vett kifizetések és az 5. pont szerinti átlagkereset hányadosa a számított létszám.

b) A képzett létszám a teljes munkaidőben foglalkoztatottak átlagos statisztikai létszámának és az a) pont szerinti számított létszámnak az összege.;

7. A keresetszabályozással kapcsolatos számításoknál a keresetként kifizetett összegeket ezer forint pontossággal, egy-egy dolgozó keresetét és az átlagkeresetet forint pontossággal, a létszámot egy tizedes pontossággal, az átlagkereset százalékban kifejezett változását két tizedes pontossággal kell meghatározni. A számítások során a kerekítés általános szabályai szerint kell eljárni.