11/1987. (IV. 3.) PM rendelet

a belföldi jogi személyek által létesített részvénytársaság és korlátolt felelősségű társaság létesítésének és működésének pénzügyi, adózási feltételeiről, továbbá alkalmazottai anyagi érdekeltségi rendszeréről

A vállalati jövedelemszabályozásról szóló 407/ 1984. (XI. 5.) MT rendelet 1. §-ának (4) bekezdésében kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, az Állami Bér-és Munkaügyi Hivatal elnökével, az Országos Anyag- és Árhivatal elnökével, a Szakszervezetek Országos Tanácsával, továbbá a szövetkezetek országos érdekképviseleti szerveivel egyetértésben, az érdekelt ágazati miniszterek (országos hatáskörű szervek vezetői) véleményének figyelembevételével - a következőket rendelem:

A rendelet hatálya

1. §

(1) A rendelet hatálya - a (2) bekezdésben megjelölt kivételekkel - kiterjed a kizárólag belföldi jogi személyek által létesített részvénytársaságra és korlátolt felelősségű társaságra (a továbbiakban együtt: társaság).

(2) Nem terjed ki a rendelet hatálya

a) a részvénytársaság formájában működő pénzintézetre és

b) a kereskedelmi társaság formában alapított állami vállalatra.

A társaság létesítésének és működésének pénzügyi feltételei

2. §

A társaság létesítésének és működésének pénzügyi feltételei tekintetében a módosított 22/1978. (IX. 19.) PM rendelet* 1-12. §-aiban -kivéve 7. §-át és 8. §-ának (1)-(2) bekezdéseit - és 14. §-ának (3) bekezdésében foglalt rendelkezéseket kell alkalmazni.

3. §

A társaság a 12. § (2) bekezdése szerint munkabér címén költségként elszámolt összeg után - költségei terhére - külön jogszabályban meghatározott mértékű társadalombiztosítási járulékot fizet.

Jóléti és kulturális, továbbá lakásépítési alapképzés és felhasználás

4. §

A társaság - saját döntése alapján - jóléti és kulturális, továbbá lakásépítési alapot képezhet. Ezek képzése és felhasználása tekintetében a vállalati jövedelemszabályozásról szóló minisztertanácsi (a továbbiakban: JR), illetve a végrehajtására kiadott pénzügyminiszteri (a továbbiakban: VJR) rendelet** előírásait kell - az e rendeletben foglalt eltérésekkel - alkalmaznia.

Városi és községi hozzájárulás

5. §

A társaság a mérleg szerinti nyeresége (a továbbiakban: nyereség) 15 százalékát városi és községi hozzájárulásként köteles befizetni.

Társulati nyereségadó

6. §

(1) A társaság a beszámolási időszak nyereségének a (2) bekezdésben foglaltakkal módosított összege 40 százalékát társulati nyereségadó címén köteles befizetni.

(2) A társaság nyereségét a társulati nyereségadó alapjának számításánál csökkenteni kell:

a) az érdekképviseleti szervek fenntartásához külön jogszabály szerint teljesített hozzájárulás összegével;

b) a központi beruházásokra nyújtott állami kölcsön esedékes törlesztésének az adózatlan nyereséget terhelő összegével;

c) társaság beruházásaihoz állami támogatásként engedélyezett állami kölcsön esedékes törlesztésének az adózatlan nyereséget terhelő törlesztési és az állami alapjuttatás utáni járadékfizetési kötelezettség összegével;

d) jogszabályban meghatározott vagy a pénzügyminiszter által előírt egyéb összegekkel.

(3) A befizetendő társulati adó összegét csökkenti az 1. számú melléklet szerinti társulati nyereségadó-kedvezmény.

(4) A pénzügyi-gazdasági ellenőrzés, továbbá az önellenőrzés során megállapított, jogtalanul költségként elszámolt személyi juttatások, költségtérítések és szabálytalan nyereségátadások után a társulati nyereségadót utólag meg kell fizetni.

7. §

(1) A társaság nyereségének az 5-6. §-okban meghatározott kötelezettségek és adókedvezmények elszámolása utáni maradványát (a továbbiakban: adózott nyereség) - a 8. § szerinti béradókötelezettség teljesítése után - a társaság tagjai között feloszthatja.

(2) Az adózott nyereségnek a béradóval és a tagok (részvényesek) részére kifizetett részesedéssel (osztalékkal) csökkentett összege tartaléktőke képzésére fordítható.

Béradó

8. §

A társaság a 3. § szerinti társadalombiztosítási járulék alapját képező bérek 10 százalékának megfelelő összeget béradó címén köteles adózott nyereségéből befizetni.

Tartaléktőke képzése és felhasználása

9. §

A társaság tartaléktőkéjének képzésére és felhasználására, továbbá átadására a JR és a VJR érdekeltségi alap képzésére, felhasználására és átadására vonatkozó rendelkezéseit kell - a VJR 11. §-a (1) bekezdésének c) és f) pontjai, továbbá 11. §-a (2) bekezdésének h) és l) pontjai kivételével - alkalmazni.

Vagyonadó

10. §

A társaság a VJR 3. számú mellékletének I. és II/1. pontjai szerint számított vagyonadóalap 3 százalékát köteles vagyonadó címén tartaléktőkéje terhére befizetni.

Felhalmozási adó

11. §

A társaság a JR és a VJR vonatkozó előírásai szerint köteles tartaléktőkéje terhére felhalmozási adót fizetni.

A társaság alkalmazottai anyagi ösztönzési rendszere

12. §

(1) A társaság dolgozói - beleértve a választott tisztségviselőket és a vezetőket is - részére munkabér, továbbá a közgyűlés, illetve taggyűlés döntése alapján jutalék fizethető (a továbbiakban együtt: kereset).

(2) Munkabér címén költségként legfeljebb a vállalati dolgozók alapbére megállapításáról szóló külön jogszabályban*** meghatározott besorolási bértétel felső határának megfelelő összeg számolható el.

(3) A dolgozók részére fizetett jutalék - általános jövedelemadót is magában foglaló - összegének forrása a társaság tartaléktőkéje.

Kereseti adó

13. §

(1) A társaság alkalmazottai átlagkeresetét 1987-ben adómentesen legfeljebb 5 százalékkal növelheti.

(2) A társaság az adómentes keresetfejlesztést meghaladó átlagkereset növekmény után tartaléktőkéje terhére kereseti adót köteles fizetni.

(3) A kereseti adó mértéke: az adómentes keresetfejlesztést meghaladó átlagkereset növekmény átlagos állományi létszámmal felszorzott összegének háromszorosa.

Eljárási szabályok

14. §

(1) Az e rendelet szerinti, az állami költségvetéssel szembeni kötelezettségek bevallása és pénzügyi rendezése önadóztatás formájában történik.

(2) A társaság adókötelezettsége a társaság gazdasági tevékenységének megkezdése napjával kezdődik és megszűnéséig tart. A beszámolási időszak az év első napjától (az év közben alakult társaságnál a gazdasági tevékenység megkezdésének napjától) az év utolsó napjáig terjedő időszak.

(3) A felszámolás alatt levő társaság adófizetési kötelezettségének a felszámolás kezdő időpontjára készült mérleg alapján köteles eleget tenni.

(4) Ha a megszűnt társaságnak jogutódja van, a jogutód felelős a megszűnt társaság adófizetési kötelezettségeinek teljesítéséért.

(5) Ha a társaság bejelentése (önellenőrzés) vagy a pénzügyi-gazdasági ellenőrzés alapján hozott jogerős adóhatósági határozat szerint a megállapított mérlegben a társaság az állami költségvetéssel szembeni kötelezettségeket, juttatásokat helytelenül vette számításba, a hiba elkövetésének időszakában hatályos jogszabályoknak megfelelően kell meghatározni a helyes összeget. A különbözetet a számviteli előírások szerint kell elszámolni, és úgy kell rendezni, hogy a költségvetési elszámolások a jogszabályban meghatározott mértékre módosuljanak.

(6) Az adózással kapcsolatos elszámolásnál, valamint a mulasztások során hozandó intézkedéseknél a pénzügyi-gazdasági ellenőrzésről, továbbá a vállalati gazdálkodó szervezetek adóigazgatására vonatkozó eljárás szabályairól szóló, illetőleg a államigazgatási eljárás általános szabályairól szóló jogszabályokat kell alkalmazni.

(7) A társulati nyereségadó alapját, illetve összegét - amennyiben a kettős adóztatás elkerüléséről szóló nemzetközi szerződés úgy rendelkezik - a nemzetközi szerződésben meghatározott módon csökkenteni kell.

Záró rendelkezések

15. §

(1) Ez a rendelet a kihirdetése napján lép hatályba; rendelkezéseit az 1987. január 1. után létesített társaságokra kell alkalmazni.

(2) E rendelet hatályba lépésével egyidejűleg az egyes vállalatlétesítési kedvezményekről szóló 48/1986. (X. 31.) PM rendelet 1. §-a (1) bekezdésének hatodik francia bekezdése helyébe a következő rendelkezés lép:

[(1) A rendelet hatálya kiterjed - a (2) bekezdésben felsorolt kivételekkel - az újonnan létesített vagy szervezeti változással létrejött]

"- jogi személyiségű gazdasági társulásra, beleértve a belföldi jogi személvek által létesített részvénytársaságot és korlátolt felelősségű társaságot".

Dr. Medgyessy Péter s. k.,

pénzügyminiszter

1. sz. melléklet a 11/1987. (IV. 3.) PM rendelethez

A 6. § (3) bekezdése alapján a befizetendő társulati nyereségadó összegét mérséklő kedvezmények a következők:

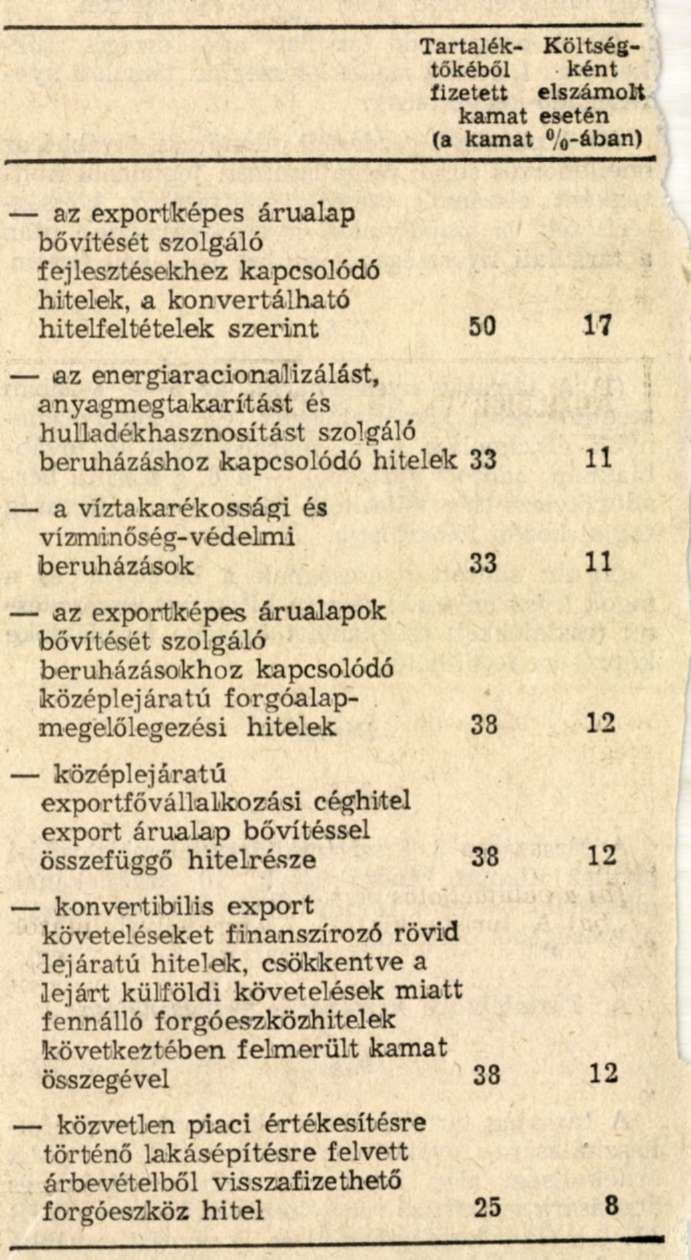

1. A hitel- és kölcsönkamatok összegének alábbi hányada a következő hitelcéloknál:

Az energiaracionalizálási, anyagmegtakarítási és hulladékhasznosítási támogatási keretből nyújtott állami kölcsönökre is a megfelelő kedvezmények érvényesíthetők.

2. A kutatási, műszaki-fejlesztési tevékenység árbevételének az összes árbevételhez viszonyított arányában számított, mérleg szerinti nyeresége után kalkulált társulati nyereségadó 75 százaléka. Az adókedvezményben részesülő tevékenységeket a VJR. 5. számú melléklete tartalmazza.

3. Kereskedőház alapításakor a VJR. 6. számú mellékletében meghatározott feltételek mellett

a) az alapítók egyszeri társulati nyereségadó kedvezményben részesülhetnek, amelynek mértéke a társulati nyereségadó alapjául szolgáló nyereség legfeljebb 5 százaléka;

b) a kereskedőház a működésének

- első évében a társulati nyereségadó 50 százalékának,

- második évében a társulati nyereségadó 25 százalékának,

- harmadik évében a társulati nyereségadó 10 százalékának

megfelelő összegű társulati nyereségadó kedvezményben részesülhet.