37/1987. (X. 12.) MT rendelet

az általános forgalmi adóról szóló 1987. évi V. törvény egyes rendelkezéseinek végrehajtásáról

A Minisztertanács az általános forgalmi adóról szóló 1987. évi V. törvény (a továbbiakban: Tv.) 31. §-ának (2) bekezdésében kapott felhatalmazás alapján a következőket rendeli:

(A Tv. 2. §-ához)

1. §

(1) A külkereskedelmi áruforgalmon kívüli export esetén az általános forgalmi adó visszaigénylésére jogosult:

a) a külföldi utas a következő feltételek együttes megléte esetén:

- kiutazik az országból,

- a termék (adóval számított) egyedi ellenértéke a 25 000 forintot meghaladja,

- a kivitel és a vásárlás időpontja között legfeljebb három hónap telt el,

- a kivitelhez szükséges engedéllyel rendelkezik, és

- a kivitelt a vámhatóság igazolta;

b) viszonosság esetén a diplomáciai, konzuli képviselet;

c) viszonosság esetén a diplomáciai, konzuli képviselet személyzetének tagja, valamint a háztartásában élő családtagja, ha Magyarországon nem állandó lakos

[a)-c) pontban felsoroltak a továbbiakban együtt: külföldi].

(2) E rendelet alkalmazásában külföldi utas az a magánszemély, aki nem magyar állampolgár, és nem rendelkezik állandó magyarországi tartózkodásra jogosító személyi igazolvánnyal vagy a letelepedés előkészítése céljából magyarországi tartózkodási engedéllyel; továbbá az a magyar állampolgár, akinek állandó lakóhelye külföldön van.

(3) A külföldinek a belföldi vásárláskor az adót meg kell fizetnie. Az adóvisszatérítés - a műalkotás, gyűjtemény, régiség (ITJ 69-94) kivételével - minden termékre kiterjed. A visszatérítés az adóhatóságokhoz írásban benyújtott kérelemre történik. A kérelemben fel kell tüntetni a külföldi nevét, útlevelének számát, illetve a diplomáciai, konzuli képviselet megnevezését, és mellékelni kell a számlát, amely feltünteti az adót, a kivitelhez szükséges engedélyt, a vámhatóság igazolásával ellátva.

(4) A visszatérítés forintban illeti meg a külföldit. A visszatérített összeget az adóhatóság szabad felhasználású forintszámlára helyezi.

(5) A viszonosság kérdésében a pénzügyminiszternek a külügyminiszterrel egyetértésben kialakított állásfoglalása az irányadó.

(6) A pénzügyminiszter a külkereskedelmi miniszterrel egyetértésben egyes, belföldön vagy belföldre teljesített értékesítéseket az adó szempontjából termék vagy szolgáltatás exportálásának minősítheti.

(A Tv. 3. §-ához)

2. §

Nem minősül bort értékesítő magánszemélynek, aki borkimérési engedély alapján értékesít bort.

(A Tv. 6. §-ához)

3. §

(1) Az adómentességre jogosító értékhatár évközi túllépése esetén az adóalanyt ettől az időponttól kezdve terheli az adófizetési kötelezettség.

(2) Az adómentességre jogosító értékhatár elérésének időpontjáig fizetendő adó összegét a tárgy év végén, az 1. számú mellékletben közölt számítási módszerrel kell megállapítani.

(A Tv. 8. §-ához)

4. §

Nem keletkezik adófizetési kötelezettség előleg, illetve foglaló átadásáról kiállított elismervény (nyugta) alapján.

(A Tv. 9. §-ához)

5. §

Gépipari termékek javítása (SZTJ 101-21), bútor és kárpítosipari termékek javítása (SZTJ 101-23-01-01), ékszerek és nemesfémből készült használati tárgyak javítása (SZTJ 101-29-01), hangszerjavítás (SZTJ 101-29-02) és játék- és sportszer-javítás (SZTJ 101-29-03) esetén.

a) adóalapként a számlában elkülönítetten kell kimutatni a szolgáltatás díját, valamint a szolgáltatás teljesítéséhez felhasznált anyagok közvetlen anyagköltségét, és az adót külön-külön, a szolgáltatásra és a termékre előírt mérték szerint kell megállapítani;

b) ha az ellenérték átalánydíj, akkor ez az adó alapja.

6. §

Határparitásos érték: a szerződés szerinti értéknek, valamint a magyar határig felmerült költségeknek az adófizetési kötelezettség keletkezésekor - a Magyar Nemzeti Bank hivatalos devizaeladási árfolyamának figyelembevételével - forintra átszámított értéke.

(A Tv. 11. §-ához)

7. §

(1) A saját vállalkozáson belül végzett beruházás teljesítményértékéről kiállított belső számlán elkülönítetten feltüntetett adó előzetesen felszámított adónak minősül.

(2) A használt termék saját számlára, valamint a bérfőzetésből származó pálinka lakosságtól (magánszemély-főzetőtől) történő felvásárlása esetén a felvásárlási ár az előzetesen felszámított adót is magában foglalja. Az adót előzetesen felszámított adóként a felvásárlásról kiállított számlában feltüntetett ellenérték alapján, a termékre érvényes adókulcs figyelembevételével, az adóalany állapítja meg.

8. §

(1) A tárgy évi beruházási célú beszerzést (ideértve a saját vállalkozáson belül végzett beruházást is) terhelő, előzetesen felszámított adó összegének

- 1988-ban a 20%-a,

- 1989-ben a 40%-a,

- 1990-ben a 60%-a,

- 1991-ben a 90%-a,

- 1992-től a 100%-a

vonható le. A tárgyévben le nem vonható adó összege véglegesen az adóalanyt terheli.

(2) Az (1) bekezdésben foglaltaktól eltérő adólevonási szabályokat a 2. számú melléklet tartalmazza.

(A Tv. 12. §-ához)

9. §

Az adó alanya az adóköteles és az adómentes értékesítés teljesítéséhez egyaránt felhasznált termékre vagy szolgáltatásra jutó, előzetesen felszámított - tételesen el nem különíthető - adót arányosítással oszthatja fel a 3. számú mellékletben foglaltak szerint. A számítást - a számviteli előírások szerint - a tárgy év elejétől kezdve göngyölítve kell végezni.

(A Tv. 14. §-ához)

10. §

(1) A bolti kiskereskedelmi értékesítést folytató adóalany az értékesítéseit terhelő adó összegét az értékesítési célú termékbeszerzéseit terhelő, előzetesen felszámított adó kulcsainak részaránya vagy átlagadókulcs alapján a (2) vagy a (3) bekezdés szerint számítja ki. A számítást - a számviteli előírások szerint - a tárgy év elejétől kezdve göngyölítve kell végezni.

(2) Ha az adóalany az értékesítési célú termékbeszerzéseit terhelő, előzetesen felszámított adó összegét kulcsonként tartja nyilván, akkor megállapítja az adóval növelt beszerzéseinek kulcsonkénti részarányát - ideértve a 0 kulcsot is -, és az értékesítés ellenértékére jutó adó összegét ezen részarány szerint számítja ki.

(3) Ha az adóalany az értékesítési célú termékbeszerzéseit terhelő, előzetesen felszámított adó összegét nem kulcsonként tartja nyilván, akkor átlagadókulcsot állapít meg úgy, hogy a beszerzéseit terhelő, előzetesen felszámított adó összegét elosztja a beszerzés adóval növelt összegével. Az így kiszámított átlagadókulccsal megszorozva az értékesítés ellenértékét, állapítja meg az értékesítést terhelő adó összegét.

(4) A (2)-(3) bekezdés szerinti számítási módok - amennyiben a beszerzési és értékesítési forgalom elkülöníthető - boltonként is alkalmazhatók.

(A Tv. 15. §-ához)

11. §

(1) Az adóátalány összege a tárgy év folyamán nem változtatható meg. A tárgy év végén az adóalany köteles a tárgy évi ellenértékek összegét megállapítani és ezt egybevetni az átalány meghatározásakor alapul vett ellenértékkel.

(2) Ha a tárgy évi tényleges ellenérték meghaladja az átalány meghatározásakor alapul vett ellenértéket, az adóalany köteles a tényleges ellenértéknek megfelelő magasabb átalányt megállapítani és a különbözetet befizetni.

(3) Ha a tárgy évi tényleges ellenérték nem éri el az átalány meghatározásakor alapul vett ellenértéket, az adóalany jogosult a tényleges ellenértéknek megfelelő, alacsonyabb átalányt megállapítani és a különbözetet visszaigényelni.

12. §

Az adóalany az adókulcs mértékét nem módosíthatja.

(A Tv. 18. §-ához)

13. §

(1) Magánerős, házilagos lakásépítést, -bővítést, -korszerűsítést, -közművesítést, -felújítást végző magánszemélynek minősül az, aki ezeket a tevékenységeket saját kivitelezésben vagy saját szervezésben végzi.

(2) A lakásépítéshez, -bővítéshez, -korszerűsítéshez, -közművesítéshez, -felújításhoz vásárolt - a 4. számú mellékletben felsorolt - termékeket, illetőleg szolgáltatásokat terhelő, előzetesen felszámított, számlával igazolt adó az adóhatóságtól visszaigényelhető.

(3) A visszaigénylést, az építési engedély kiadását, illetőleg az előzetes költségvetési adóhatóság részére történő bemutatását követően, legfeljebb azonban

a) építés, illetve bővítés esetén a használatbavételi engedély megadását,

b) korszerűsítés, közművesítés, felújítás esetén a kivitelező által adott végszámla kiállítását vagy a visszaigénylő készrejelentő nyilatkozatát követő három hónapon belül lehet benyújtani az adóhatóságnak.

(4) Lakásépítés esetén az az adóalany jogosult "0" adókulccsal adózni, aki a kész lakást értékesíti, vagy megrendelés alapján, a maga vásárolta anyagok és szolgáltatások felhasználásával kész lakás felépítésére vállalkozik. Kész lakásnak az a lakás minősül, amelyre a használatbavételi engedélyt kiadták, vagy amelyet műszaki átadás-átvételi eljárás alapján átvettek.

(5) Félkész lakás értékesítése, illetve megrendelés alapján a vállalkozó által vásárolt anyagok és szolgáltatások felhasználásával történt felépítése esetén a számlában feltüntetett adó a törvényben meghatározott felső határig visszaigényelhető. A befejező munkákhoz felhasznált termékeket, építési munkákat és szolgáltatásokat terhelő, előzetesen felszámított adót az adóhatósághoz benyújtott előzetes költségvetés alapján - a félkész lakás után felszámított és visszaigényelt adó összegétől függetlenül - lehet visszaigényelni. A visszaigényelhető összeg felső határát az 5. számú mellékletben közölt számítási módszerrel kell megállapítani.

(6) Félkész lakásnak minősül az a befejezetlen lakás, amelynél az építési engedélyben meghatározott valamennyi épületszerkezet elkészült, a belső elektromos- és épületgépészeti szerelésekhez a lakás csatlakozása megtörtént, de a belső elektromos és épületgépészeti szerelések, valamint a befejező szakipari munkák részben vagy teljesen hiányoznak.

(A Tv. 19. §-ához)

14. §

A Tv. 19. §-a (1) bekezdésének b) pontja szerinti készpénzfizetésnek minősül a hitellevél ellenében történő értékesítés is.

(A Tv. 31. §-ához)

15. §

Egyszerűsített számla esetén a Tv. 10. §-ának (1) bekezdésében foglalt adómérték helyett az ellenértékre vetített következő adókulcsokat kell alkalmazni: 25% helyett 20%-ot, 15% helyett 13,04%-ot.

16. §

A beruházást terhelő, előzetesen felszámított adó nem tartalmazza a beruházás következtében szükségessé váló tartós, állandó jelleggel lekötött forgóeszközök - költségvetési szerveknél a beruházások üzembe helyezéséhez szükséges, első alkalommal beszerzett fogyóeszközök - költségeit, valamint az egyéb fejlesztési célú kifizetéseket terhelő, előzetesen felszámított adó összegét.

17. §

Ez a rendelet 1988. január 1. napján lép hatályba.

Grósz Károly s. k.,

a Minisztertanács elnöke

1. számú melléklet a 37/1987. (X. 12.) MT rendelethez

Az adómentességre jogosító értékhatár elérésének időpontjáig fizetendő adó összegét (3. § (2) bek.), a tárgy év végén a következő számítási módszerrel kell megállapítani:

2. számú melléklet a 37/1987. (X. 12.) MT rendelethez

A tárgy évben felmerült, előzetesen felszámított adónak az alábbi hányada vonható le:

1. a Külkereskedelmi Minisztérium, az illetékes ágazati minisztérium, valamint a vállalatok közötti megállapodás alapján, a külön előírt feltételek teljesítése esetén a konvertibilis exportteljesítéshez kapcsolódó beruházás esetén 1988. évben 50%-a, 1989. évben 75%-a, 1990. évben 100%-a;

2. a Cement- és Mészművek Váci Cementgyár rekonstrukció esetében 1988-ban 75%-a, 1989-ben 100%-a;

3. a Cement- és Mészművek Beremendi Gyárának 2 db kavicságyas szűrője,

az Alföldi Porcelángyár nyomás alatti öntőpadok létesítése,

a Beton- és Vasbetonipari művek Budapesti Gyárában lakossági felhasználású termékek gyártástechnológiai korszerűsítése.

a Kavicsbánya Vállalat Alsózsolcai Gyár rekonstrukciója,

az Üvegipari Művek Élelmiszercsomagoló-üveg fejlesztés III. üteme,

a Tégla- és Cserépipari Tröszt Balatonszentgyörgyi Téglagyár rekonstrukciója és a Lenti Épületasztalos- és Faipari Vállalat belső ajtógyártás fejlesztése,

az Épületkerámiaipari Vállalat egyszer égetett kerámia padlóburkolólapok beruházása esetében 1988-ban 50%-a, 1989-ben 100%-a;

4. a mezőgazdasági tevékenység egyes adózási és támogatási kérdéseiről szóló 39/1987. (X. 12.) MT rendelet (a továbbiakban: R) alapján támogatásban részesíthető állattartó beruházások, továbbá

a húsmarha-tartás célját szolgáló a 114, 521-78, 521-79, 521-92, 552-112, 911-2, 911-8, 912-13 építménycsoportba, valamint a 38-14, 25-72 és a 39-79 ITJ csoportba tartozó beruházások és az 521-6, 215-3, 315-4 építménycsoportba, valamint a 39-7 ITJ csoportba tartozó egyéb állattartási célú beruházások

esetében 1988-tól 100%-a;

5. a R. alapján támogatásban részesíthető meliorációs, öntöző- és rizstelep létesítési, bekötő- és összekötő-útépítési, erdőfeltáró, mélyépítési, gabonatárolási és gépberuházások, valamint

a műtrágyatárolók 319, 551-14, 551-3, 551-61, 552-111, 552-24, 552-36, 611-3, 911-2, 911-8 építménycsoportba tartozó beruházásai,

a gabonaszárító beruházások,

a mező- és erdőgazdálkodási tevékenységet szolgáló a 32-29, 32-72, 32-74-8, 32-75-2, 33-71-9, 39-1, 39-22, 39-27, 39-32, 39-33, 39-34-2, 39-52, 39-57, 39-62, 39-63, 39-71, 39-72, 39-76 gép ITJ termékcsoportba tartozó gép beruházások

esetében 1988-ban 50%a, 1989-ben 75%-a, 1990-ben 100%-a;

6. a vállalkozói adó hatálya alá tartozó adóalany beruházása,

a külföldi részvétellel működő gazdasági társulás beruházása,

a Magyar Posta távközlési beruházása,

a víztermelés-szolgáltatási és a szennyvízelvezetési, -tisztítási beruházások*

esetében 1988-tól 100%.

3. számú melléklet a 37/1987. (X. 12.) MT rendelethez

Az adóköteles és az adómentes értékesítési teljesítéshez egyaránt felhasznált termékre vagy szolgáltatásra jutó, előzetesen felszámított - tételesen el nem különíthető - adó arányosítással történő felosztása során (9. §) a következőképpen kell eljárni:

1. Az előzetesen felszámított adó összegéből a levonható rész kiszámításához az adóalany megállapítja, hogy az adó nélküli ellenértéken belül mekkora az adóköteles értékesítés hányada.

E hányad szerint kell az előzetesen felszámított adó összegének levonható és le nem vonható részre történő megosztását elvégezni. Az értékesítést terhelő adó összegéből azt az előzetesen felszámított adóhányadot jogosult az adóalany levonni, amely e számítás szerint az adóköteles értékesítés teljesítéséhez történt termékbeszerzéseket és igénybe vett szolgáltatásokat terheli.

2. Az állóeszközre jutó, előzetesen felszámított és levonható adó összegét az állóeszköz beszerzését követő 4 éven keresztül módosítani kell, ha az állóeszközt a beszerzés évéhez képest eltérő arányban használják fel adóköteles, illetve adómentes értékesítés teljesítéséhez, és ez az eltérés 10%-pontot meghalad. Ebben az esetben a beszerzés évében levont adót helyesbíteni kell, és az adókülönbözetet pótlólag be kell fizetni, illetve vissza lehet igényelni a következő számítás alapján:

* Amennyiben a számítás eredménye negatív, a kapott összeg pótlólag levonható adónak minősül.

4. számú melléklet a 37/1987. (X. 12.) MT rendelethez

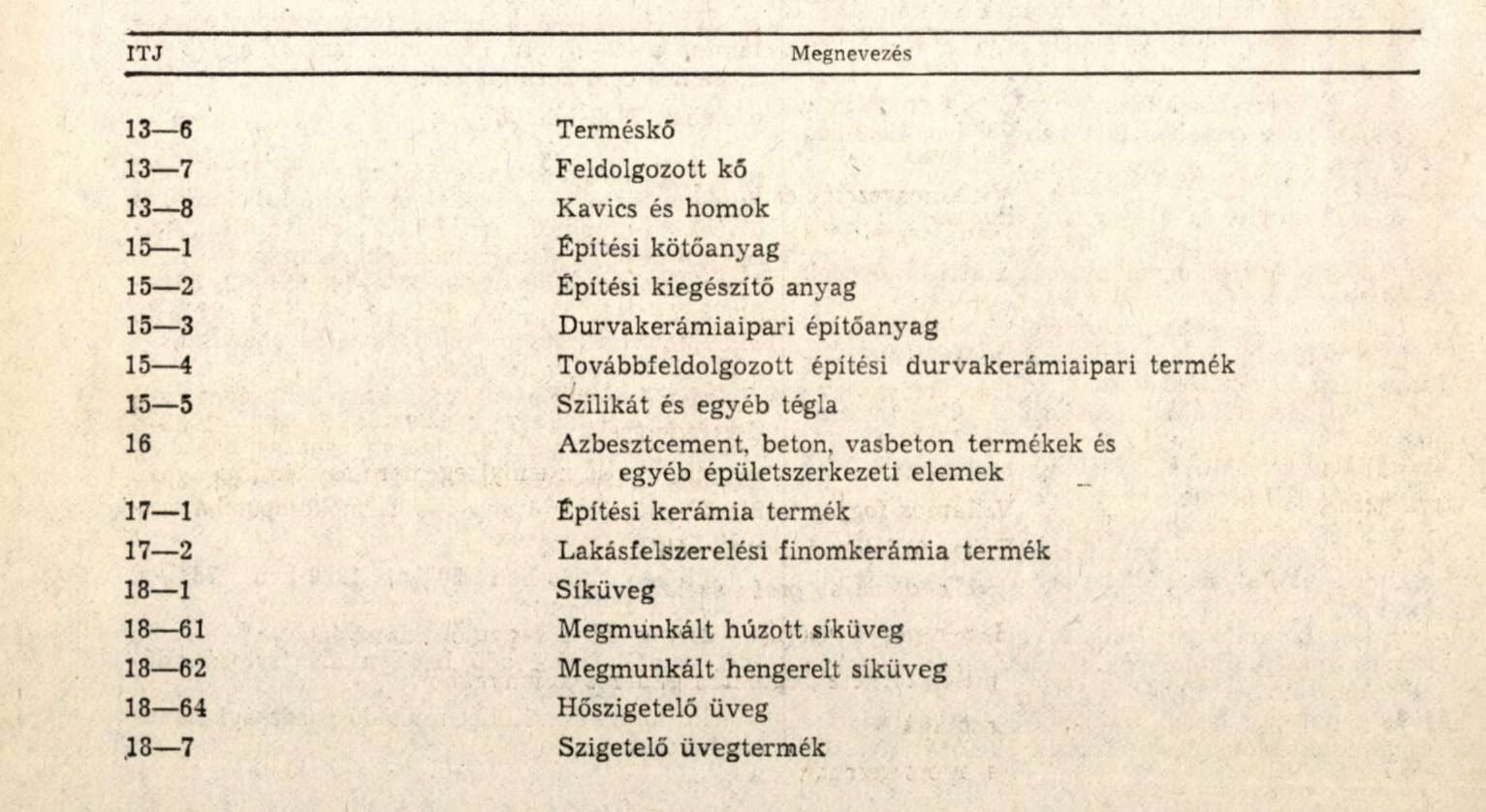

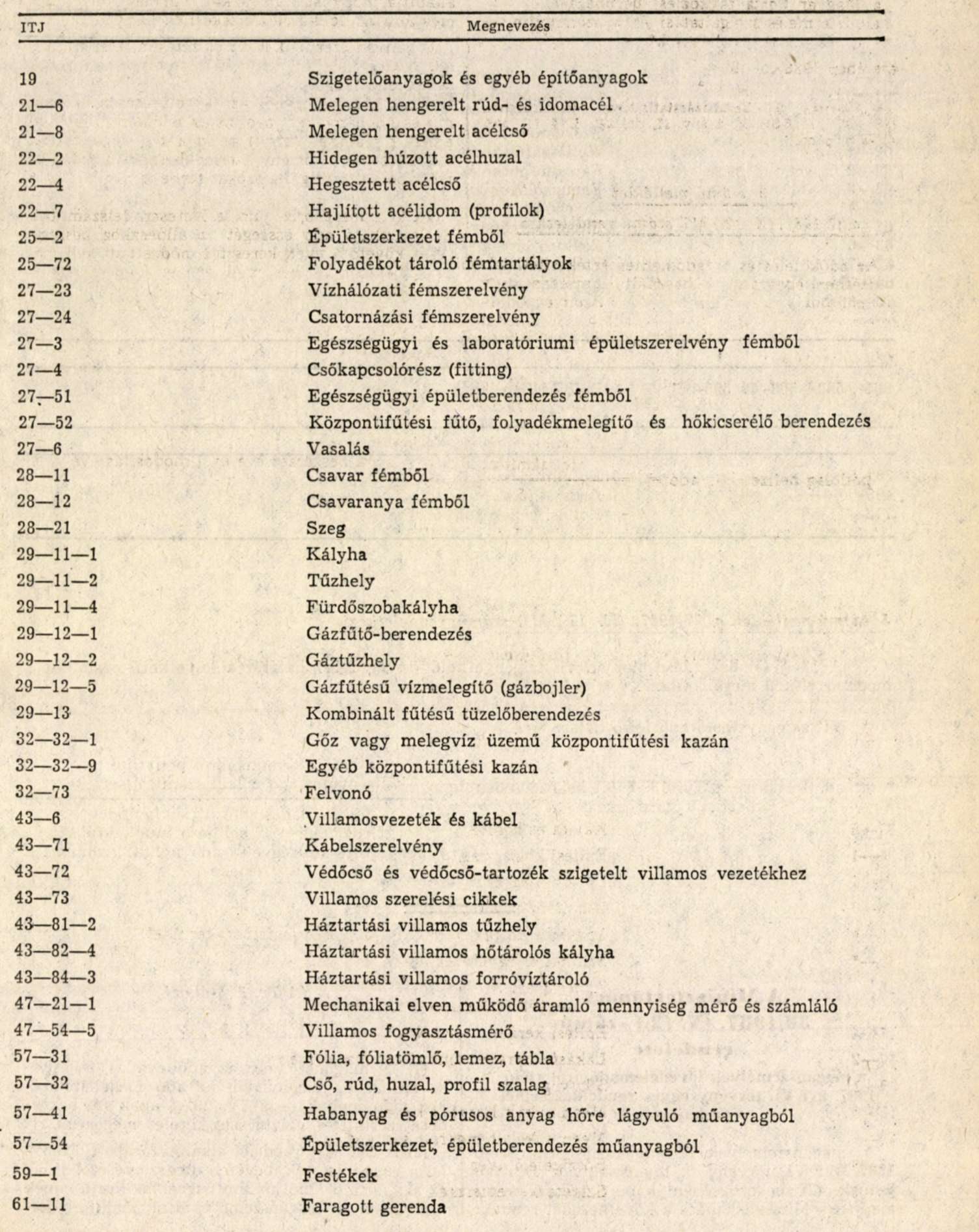

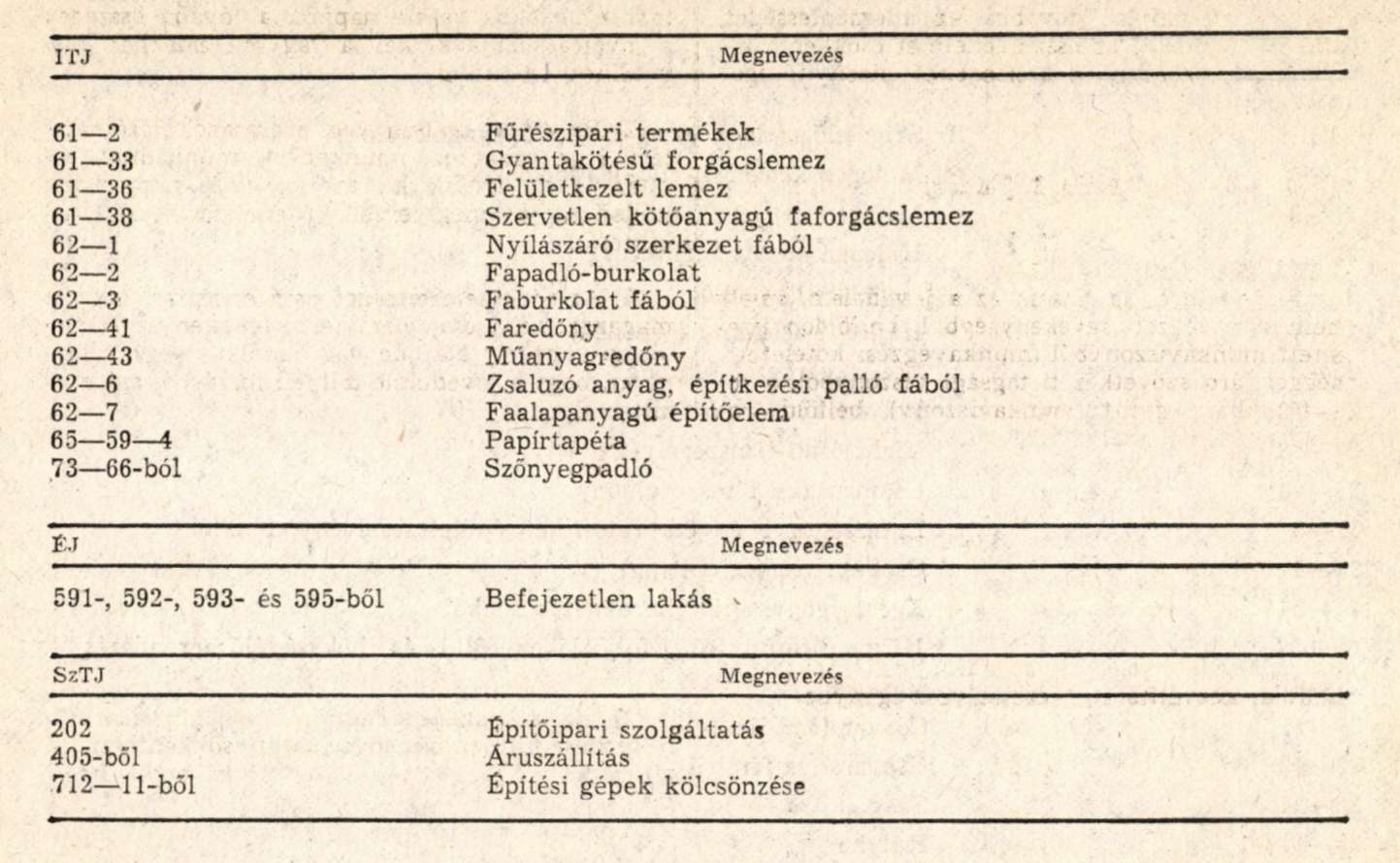

A lakásépítéshez, bővítéshez, felújításhoz, korszerűsítéshez, közművesítéshez vásárolt, adóvisszatérítésre jogosító termékek és szolgáltatások köre

5. számú melléklet a 37/1987. (X. 12.) MT rendelethez

A 13. § (5) bekezdése alapján visszaigényelhető összeg felső határát a következő számítási módszerrel kell megállapítani: