88/1987. (XII. 29.) PM rendelet

az általános forgalmi adóról szóló 1987. évi V. törvény alkalmazása szempontjából exportnak minősülő, belföldön teljesített értékesítésről

Az általános forgalmi adóról szóló 1987. évi V. törvény egyes rendelkezéseinek végrehajtásáról rendelkező 37/1987. (X. 12.) MT rendelet 1. §-ának (6) bekezdésében kapott felhatalmazás alapján a kereskedelmi miniszterrel egyetértésben a következőket rendelem:

1. §

Az általános forgalmiadó-kötelezettség szempontjából a törvény 2. § (1) bekezdése c) pontja szerinti termék exportálásának minősül a kizárólag konvertibilis valutáért árusító boltok értékesítése is.

2. §

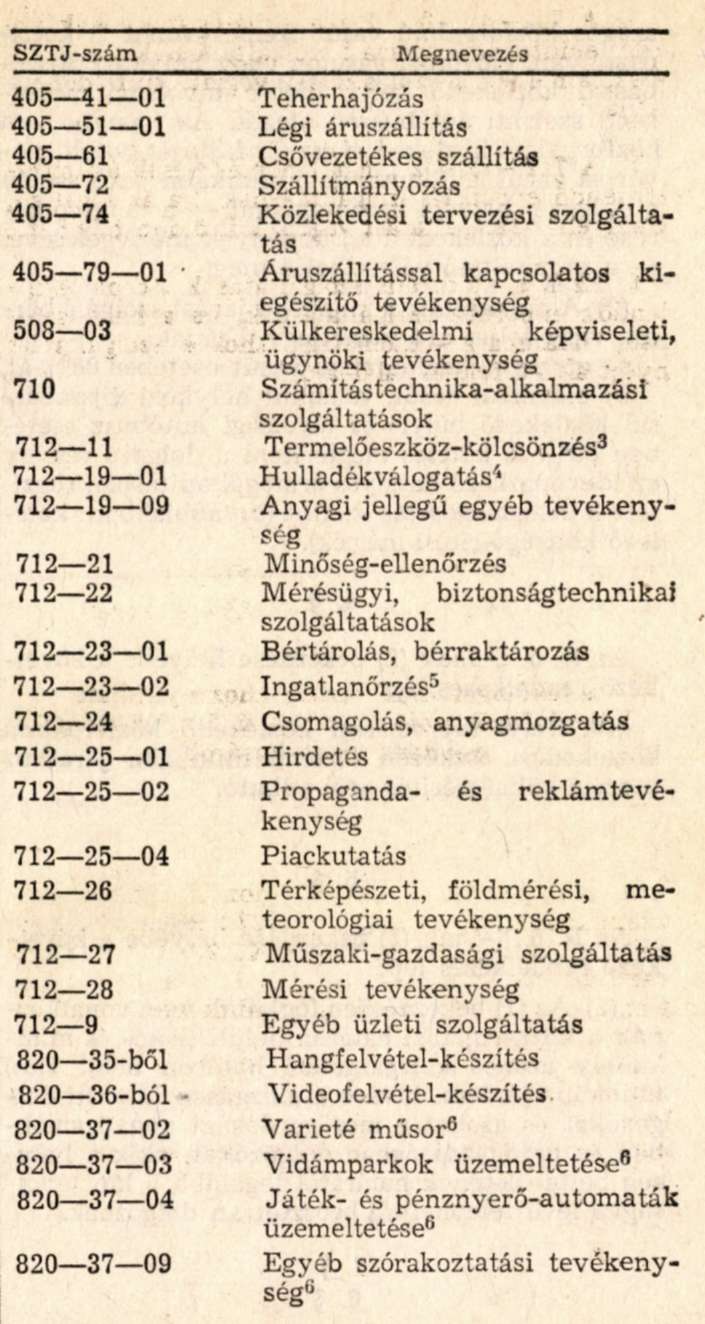

(1) Az általános forgalmi adóról szóló törvény alkalmazása szempontjából a törvény 2. § (1) bekezdése c) pontja szerint exportált szolgáltatásnak minősülnek a mellékletben felsorolt szolgáltatások, ha azokat külföldi részére nyújtják.

(2) E rendelet alkalmazásában külföldinek minősül az a jogi személy vagy magánszemély, akinek belföldön székhelye, telephelye, lakhelye vagy szokásos tartózkodási helye nincs.

3. §

Ez a rendelet 1988. január 1. napján lép hatályba.

Dr. Villányi Miklós s. k.,

pénzügyminiszter

Melléklet a 88/1987. (XII. 29.) PM rendelethez

Megjegyzések:

1. Ezek az ipari szolgáltatások akkor tekintendők exportált szolgáltatásnak, ha a szolgáltatást külföldivel kötött garanciaátvállalási szerződés keretében végzik, vagy ha a termék, amelyen a szolgáltatást végzik külföldön található.

2. Ezek az építőipari szolgáltatások akkor tekintendők exportált szolgáltatásnak, ha az ingatlan vagy építmény, amelyen a szolgáltatást végzik külföldön található. Exportált szolgáltatásnak tekintendő a külföldön végzett építési-szerelési munka is.

3. A 712-11 "Termelőeszköz-kölcsönzés" csak akkor tekintendő exportált szolgáltatásnak, ha a termék, amellyel a szolgáltatást végzik, átlépi a vámhatárt.

4. A 712-19-01 "Hulladékválogatás" csak akkor tekintendő exportált szolgáltatásnak, ha a termék, amelyen a szolgáltatást végzik külföldön található.

5. A 712-23-02 "Ingatlanőrzés" csak akkor tekintendő exportált szolgáltatásnak, ha az ingatlan, amelyen a szolgáltatást végzik külföldön található.

6. Ezek a kulturális szolgáltatások akkor tekintendők exportált szolgáltatásnak, ha a hely (színpad, vidámpark, automaták), ahol a szolgáltatást nyújtják külföldön található.