13/1988. (XII. 22.) MÉM rendelet

a egyes eszközök költségtérítéses rendszerben történő üzemeltetéséről

A Minisztertanácstól kapott felhatalmazás alapján a pénzügyminiszterrel egyetértésben a következőket rendelem.

1. §

A rendelet hatálya a mező- és erdőgazdálkodási, valamint vadászati tevékenységet végző gazdálkodó szervezetre (Ptk. 685. § c) pont) és egyesületre (a továbbiakban együtt: gazdálkodó szerv), valamint a gazdálkodó szervvel munkaviszonyban, vagy tagsági viszonyban foglalkoztatott dolgozóra (a továbbiakban: dolgozó) terjed ki.

2. §

(1) Ha a gazdálkodó szerv a dolgozójával kötött munkaszerződés (munkamegállapodás) keretében a tulajdonában álló vagy más jogcímen használatban levő, illetőleg a dolgozó tulajdonában álló - e rendelet mellékleteiben meghatározott - eszközöket - külön jogszabályok figyelembevételével - költségtérítéses rendszerben üzemelteti, a költségtérítés a (2)-(3) bekezdésben meghatározott költségek fedezetére szolgál.

(2) A gazdálkodó szerv tulajdonában levő eszköz esetén a költségtérítés

a) hajtó- és kenőanyag, illetve hő- és villamosenergia költségek

b) karbantartási és javítási költségek [alkatrész, fenntartási anyag, gumiabroncs, ponyva, egyéb segédanyagok és eszközfenntartási munkák, idegen (külső) szervek által végzett javítások stb.],

c) egyéb, a költségtérítésben részesülő dolgozó által befolyásolható költségek

fedezetére szolgál.

(3) A dolgozó tulajdonában levő eszköz esetén a költségtérítés a (2) bekezdésben felsoroltakon túl az amortizációra is kiterjed.

3. §

(1) A mező- és erdőgazdaságban alkalmazott egyes erő- és munkagépek költségnormáinak felső határértékeit, valamint a költségtérítés alapját képező kilowattóra (kWh) átszámítási tényezőket a rendelet 1. számú melléklete tartalmazza.

(2) A természetes vízi halászatban a dolgozó tulajdonában álló eszközre alkalmazható halászati eszköz költségtérítéses felső határértékeit a rendelet 2. számú melléklete tartalmazza.

(3) A fakitermelésben és a vadgazdálkodásban alkalmazható költségtérítés felső határértékeit a rendelet 3. számú melléklete tartalmazza.

4. §

(1) A 3. § alapján meghatározott mértékig elszámolt költségtérítés a magánszemélyek jövedelemadójáról szóló 1987. évi VI. törvény 15. § 10. pontja szerinti költségtérítésnek minősül.

(2) Ha a költségtérítés az (1) bekezdésben meghatározott mértéket meghaladja, annak teljes összegét az 1987. évi VI. tv. 13. §-a szerinti jövedelemnek kell tekinteni.

5. §

(1) Az eszközök költségtérítésének mértékét az előző évek tényszámainak figyelembevételével végzett számítások, illetve e rendelet mellékleteiben szereplő költségnormák alapján kell megállapítani.

(2) E rendelet mellékleteiben nem szereplő költségtérítést a 4. § (2) bekezdése szerint kell elszámolni.

6. §

(1) Ez a rendelet a kihirdetésekor lép hatályba; rendelkezéseit első ízben az 1988. évi elszámolásoknál kell alkalmazni.

(2) E rendelet hatályba lépésével egyidejűleg a hivatásos Vadászok Szolgálati Szabályzatáról szóló a 12/1987. (XII. 30.) MÉM rendelettel módosított 14/1971. (XII. 14.) MÉM rendelet 9/A. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A hivatásos vadászt az általa elejtett szőrmés és szárnyas kártevők után - ideértve a mérgezéses és gázgyertyás apasztás során elpusztult kártevőket is - legalább a 8. számú mellékletben szereplő lődíj illeti meg, mely költségtérítésként számolható el."

Dr. Szabó Ferenc s. k.,

mezőgazdasági és élelmezésügyi államtitkár

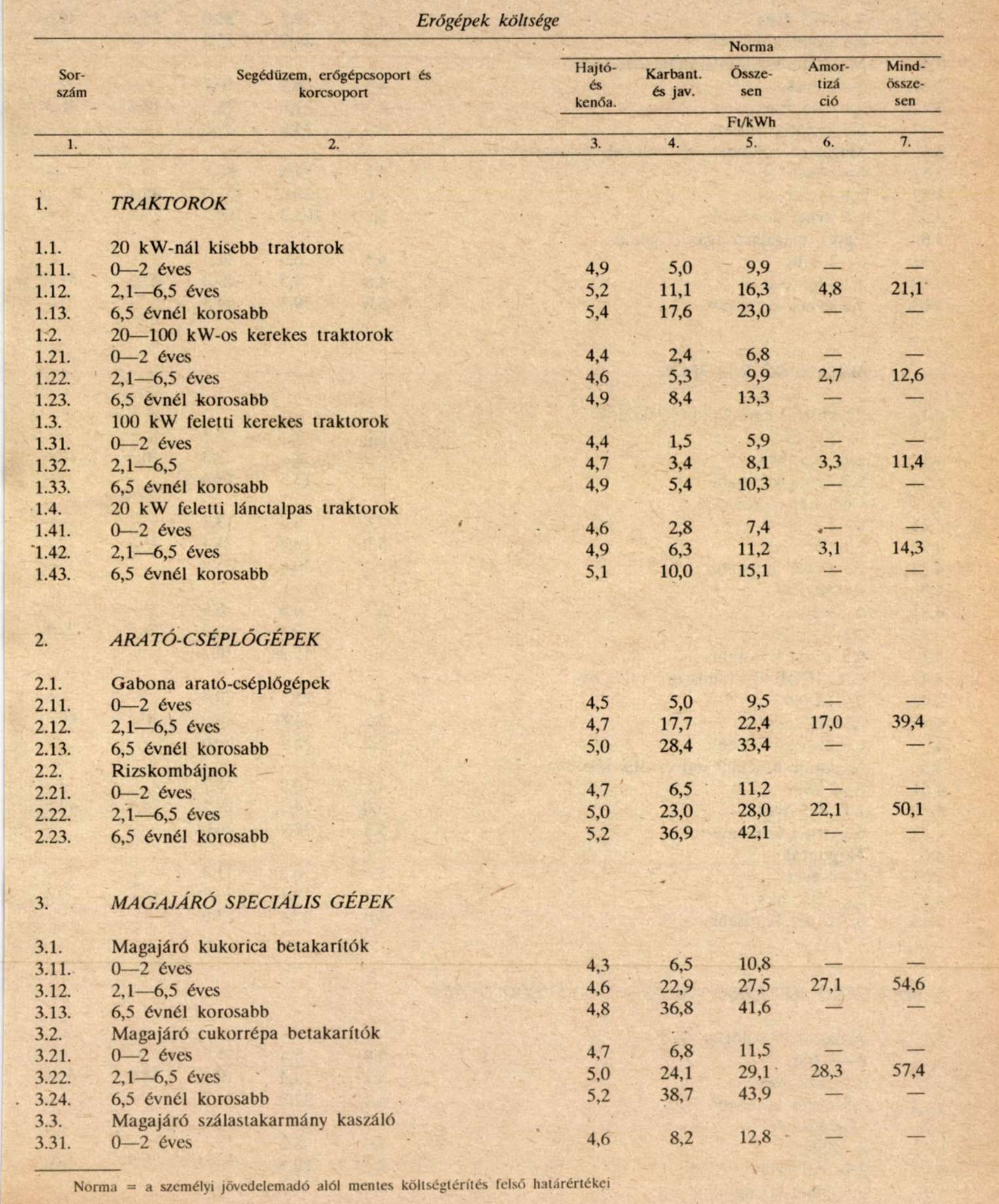

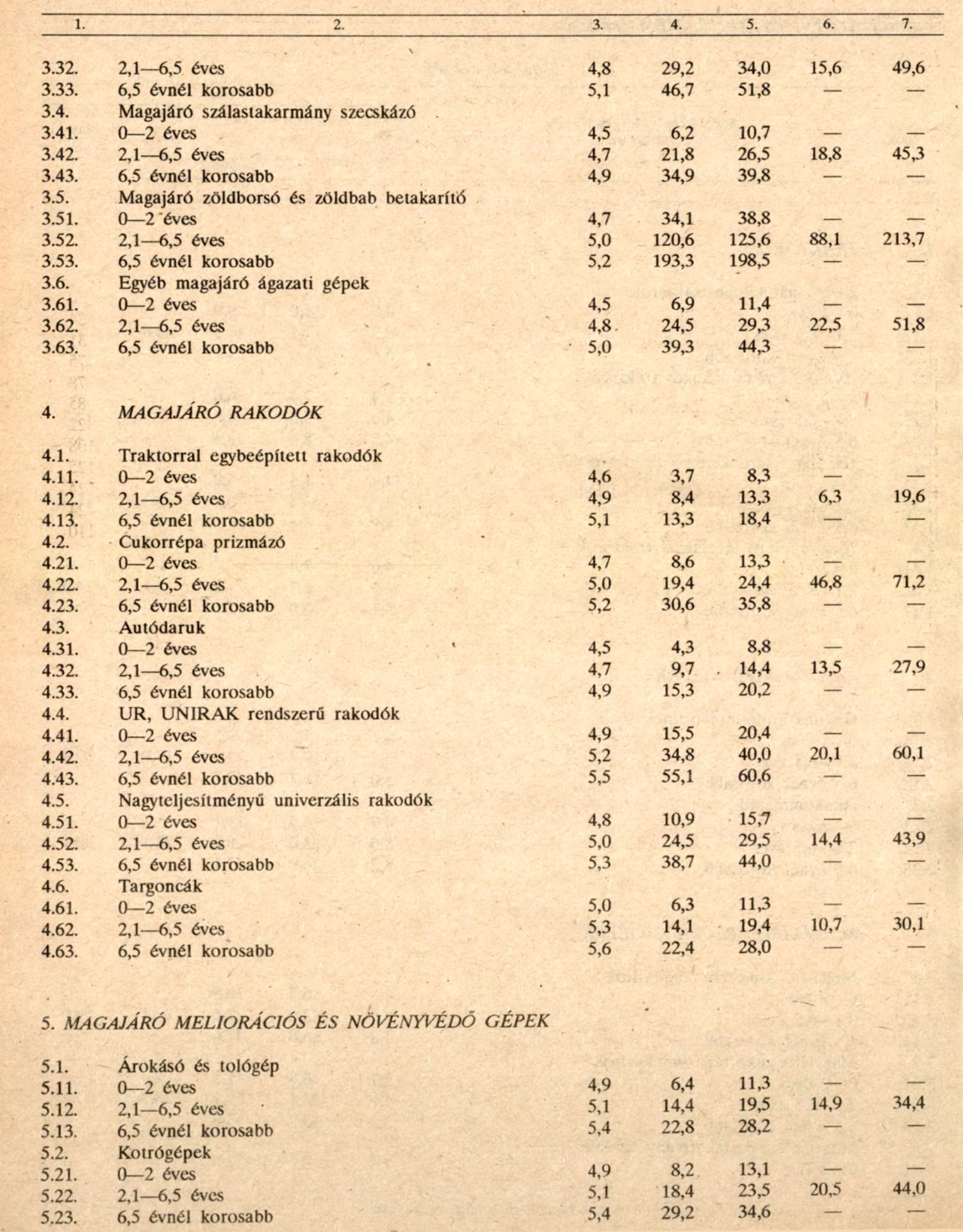

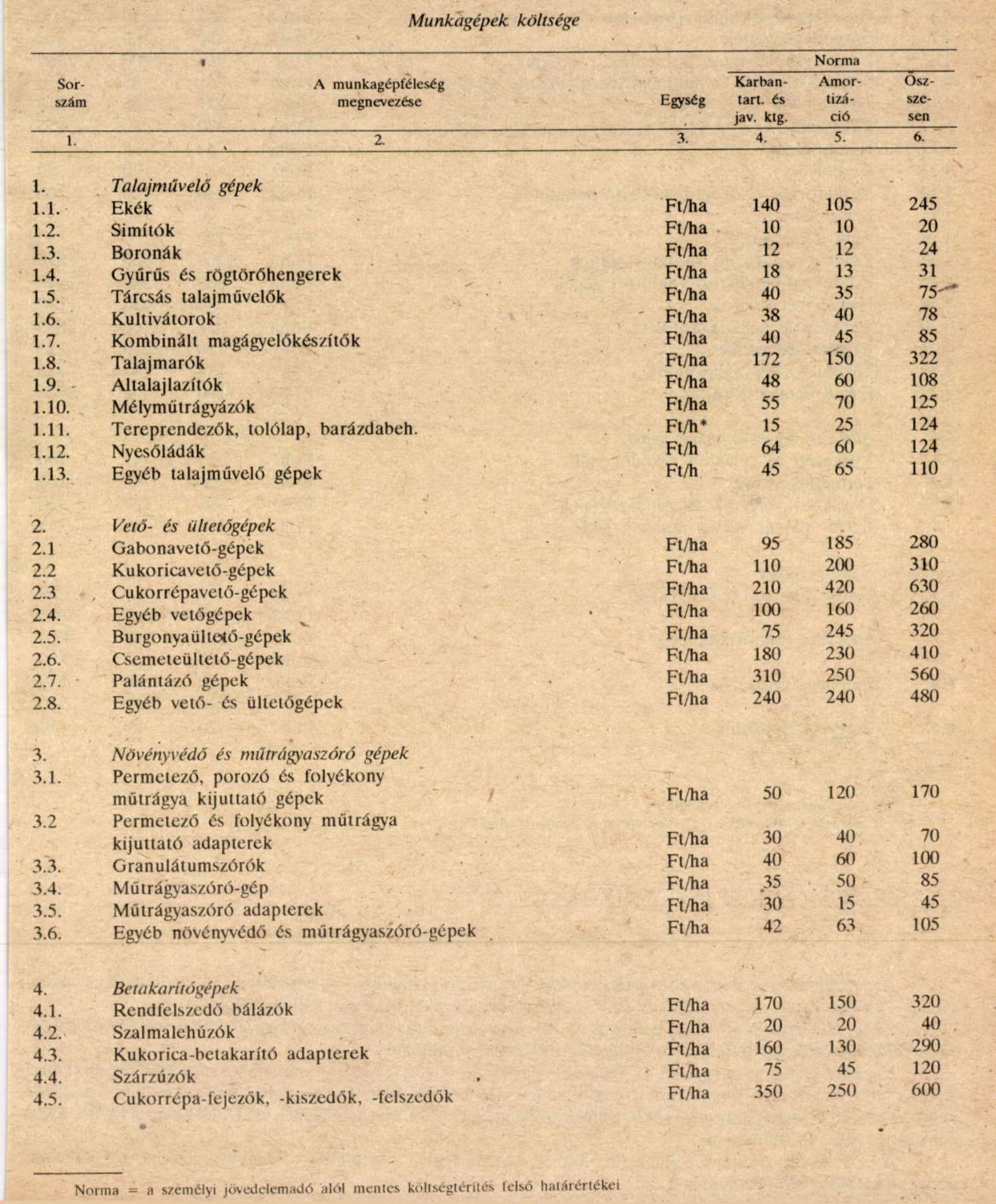

1. számú melléklet a 13/1988. (XII. 22.) MÉM rendelethez

A mezőgazdasági gépek költségeinek térítése

1. A gazdálkodó szervek a saját motorral rendelkező mobil gépek (továbbiakban: erőgépek, függetlenül attól, hogy azok rendszámmal ellátottak vagy nem), és az ezekkel működtetett munkagépek (továbbiakban: munkagépek) üzemeltetése során dolgozójuknak, személyre szóló vagy csoportos külön megállapodás alapján, az l/a, valamint az 1/b mellékletek szerint költségtérítést fizethetnek. A gépek költségtérítéses üzemeltetésére vonatkozó megállapodást lehetőleg több évre, célszerűen a gép teljes használati idejére (élettartamára), az alaprendeletben foglaltak szerint kell kötni. A megállapodásban ki kell térni az eredeti lejárati időn belüli meghiúsulás esetében követett eljárásra is.

2. Az 1/a melléklet 3-7., valamint az 1/b melléklet 4-6. "norma" megjelöléssel ellátott oszlopaiban szereplő számok a magánszemélyek jövedelemadója alól mentes költségtérítés felső határértékei. A ténylegesen elszámolható költség a költségtérítéses rendszerben üzemeltetett erő- és munkagép típusától, használati idejétől és műszaki állapotától, az üzemeltetés körülményeitől, illetve a gazdálkodó szerv által végzett számítások eredményeitől függően a "norma" összegénél kevesebb is lehet. Célszerű, hogy a költségtérítés megállapított összegét, illetve az összeg módosításának feltételeit a dolgozóval kötött szerződés is tartalmazza.

3. A gazdálkodó szerv tulajdonában levő erő- és munkagépek esetén a költségtérítés a hajtó- és kenőanyag, valamint a karbantartás és javítás költségeire vonatkozhat, az erőgépeknél a korcsoport figyelembevételével, (l/a melléklet 3. és 4., valamint 1/b melléklet 4. oszlopok).

4. A dolgozó tulajdonában levő erő- és munkagépek esetén a költségtérítésbe az amortizáció is bevonható. (1/a melléklet 6. és 1/b melléklet 5. oszlopok). A dolgozó tulajdonában levő erőgép esetén - a használati időtől függetlenül - a 2,1-6,5 éves korcsoport költségei fizethetők.

5. Az erőgépek költségei dízelüzemre vonatkoznak. A költségtérítés felső határértékét az l/a melléklet kilowattóra (továbbiakban: kWh) munkaegyenértékre vetítve adja meg, de a gazdálkodó szerve az elszámolásaiban a kWh-ra jutó költségtételek és az 1/c mellékletben szereplő műveletenkénti kWh átszámítási tényezők segítségével kidolgozott ha-ra, t-ra, tkm-re, motorüzemórára stb. vetített költségtételeket is alkalmazhat.

A kWh-ban kifejezett munkaegyenérték meghatározható:

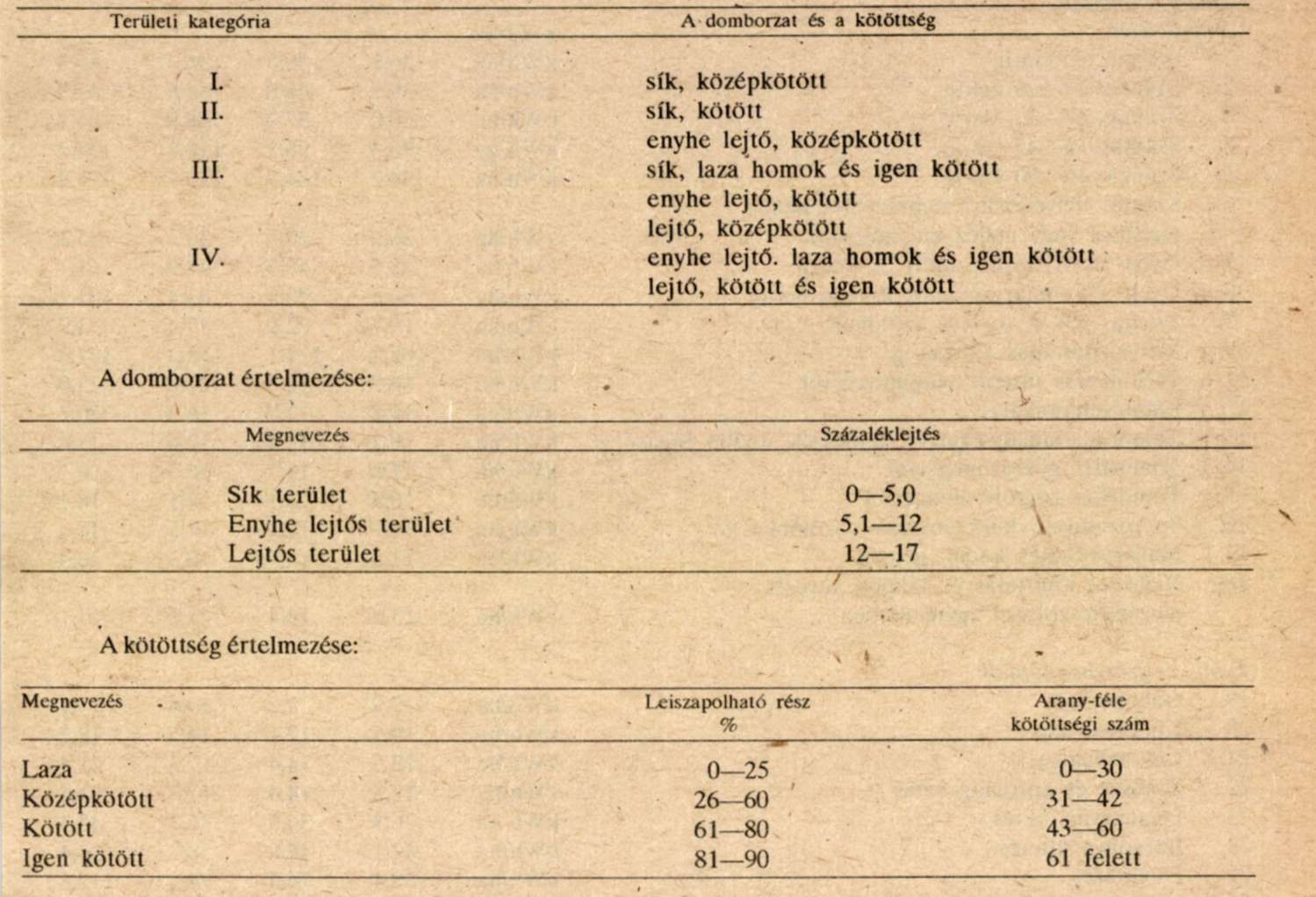

a) az 1/c mellékletben közölt, munkaműveletek és területi kategóriák szerint meghatározott kilowattóra átszámítási tényezők segítségével,

b) kilowattóra mérő műszerekkel. A költségtérítéses rendszerben a "norma" megjelöléssel ellátott költségoszlopok alapján történő költségelszámolás esetén 1991. január 1-jétől a kWh mérő műszer használata minden erőgépnél kötelező.

Az egyes erőgéptípusok besorolásához, a segédüzem és erőgépcsoport meghatározásához a KSH statisztika "8-40 Erőgépállomány, december 31-én és Gépesítés" című jelentés kitöltéséhez adott "Erőgépjegyzéke", illetve az erőgépek forgalmi engedélyében foglaltak az irányadók.

6. A munkagépek költségét munkagépféleségtől függően területre (hektár = ha), munkaidőre (üzemóra = h), illetve a megtett útra (kilométer = km) kell vetíteni.

7. A költségnemek tartalma:

a) Hajtó- és kenőanyag (gázolaj, a motorolaj, a hajtóműolaj, a hidraulika olaj) ideértve ezek be- és kiszállításának, illetve tárolásának költségeit is.

b) Karbantartás és javítás, az erőgép vezetője által végzett, a műhelyben végzett karbantartás közvetlen költsége, továbbá a külső szervek által végzett javítások költsége, tehát a gumi, a ponyva, illetve a folyó-és főjavítás, valamint fődarab csere minden költsége. A karbantartás és javítás felső határértékei fődarab cserékkel együtt számított költségei tartalmaznak. Ezért ha a gazdálkodó szerv és a dolgozót között létrejött megállapodás úgy szól, hogy csak a karbantartás és a folyó javítás költségei terhelik a dolgozót, míg a fődarab cserét a gazdálkodó szervezet saját költségére végezteti el, a költségtérítést legfeljebb a felső határérték 80%-ában lehet megállapítani.

c) Amortizáció: a gép ára, a leírási kulcsok, valamint az átlagos éves kihasználás figyelembevételével számolt költség.

8. Abban az esetben, ha a gazdálkodó szerv speciális körülményei vagy az erő- illetve munkagép kora, műszaki állapota stb. miatt a ténylegesen felmerülő gépüzemeltetési költség az \/a, illetve 1/b mellékletben megszabott felső határérték normákat meghaladná, úgy a költségtérítés az 1987. évi VI. törvény 13. §-a szerint számolható el.

9. A gazdálkodó szervnél a költségtérítéses rendszerben foglalkoztatott dolgozó megrendelésére végzett fenntartási munkákat, valamint az alkatrészfelhasználást közvetlen önköltségen kell számolni. Közvetlen önköltségen csak a gazdálkodó szerv tulajdonában álló vagy más jogcímen használatában levő gépek javításai, illetve az ezekhez - a gazdálkodó szerv által - beszerzett alkatrészek számolhatók el.

1/a melléklet a 13/1988. (XII. 22.) MÉM rendelethez

1/b melléklet a 13/1988 (XII. 22.) MÉM rendelethez

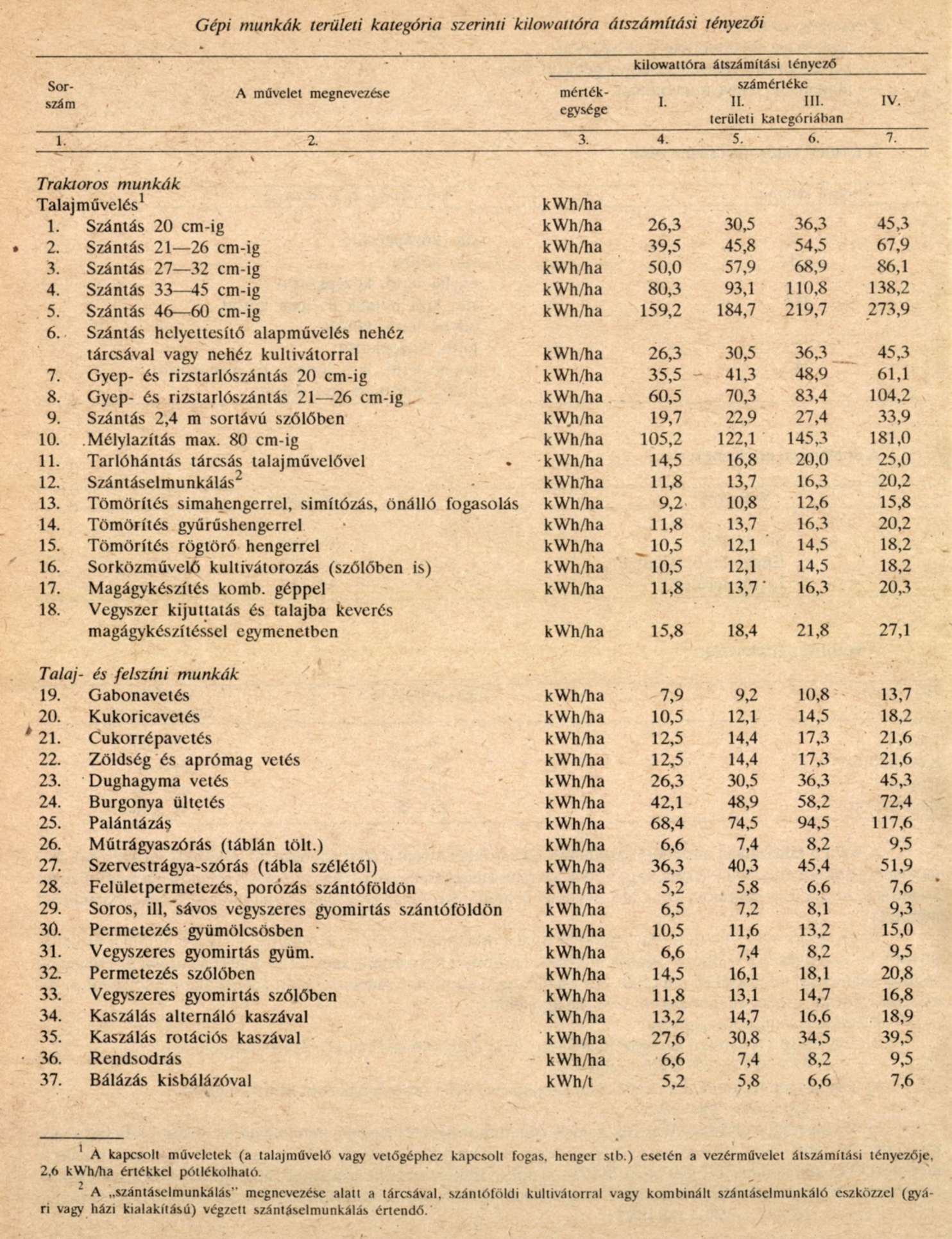

1/c. számú melléklet a 13/1988. (XII. 22.) MÉM rendelethez

A kilowattóra átszámítási tényezők meghatározása

Az erőgépekkel végzett, a költségtérítés alapját képező gépi munkát - a gépi munka mérőműszerek használatáig- területi kategória szerinti kilowattóra (kWh) tényezők alkalmazásával kell elszámolni.

Az így elszámolt gépi munka mennyisége, illetve az erre vetített fajlagos hajtóanyag-felhasználás és az önköltség a különböző erőgép típusok és gazdaságok között összehasonlítható.

Egy kWh gépi munka egyenlő 1 kW teljesítményű motor a mezőgazdaság számára hasznosítható egy órai munkájával, teljes terhelésnél. Tapasztalati számok alapján - jó műszaki állapot és megfelelő terhelés esetén - az erőgépek 1 kg gázolaj elhasználásával 3,3 kWh, 1 liter gázolajjal, 2,77 kWh, míg 1 kg benzin elhasználásával 2,5 kWh, 1 liter benzinnel 1,85 kWh állítható elő.

A kWh átszámítási tényezők alkalmazásához a gazdaságokat a megfelelő területi kategóriába kell besorolni, amit megfelelően dokumentálni kell.

E besorolás történhet:

- a gazdaság egész területére egységesen,

- kerületenként, illetve üzemegységenként, vagy

- táblánként, illetve tömbönként.

A területi kategória értelmezése:

A kWh a táblázatban megadott átszámítási tényezőkkel a gépek által ténylegesen teljesített terület (ha), termékmennyiség (t), áruszállítás (tkm), vagy a névleges motorteljesítmény és a teljesített motorüzemóra szorzata alapján számítható ki. (A motorüzemóra az az idő, amennyit a motor jár. Ez az erőgépbe szerelt motorüzemóra számlálóval mérhető.)

Az erőgépek által teljesített tényleges gépi munka (kWh) munkánkénti átszámítási tényezők nélkül is megállapítható, ha az erőgépek a szükséges adatok méréséhez műszerekkel rendelkeznek és ha a mért adatokat az erőgéppel végzett valamennyi munkánál elszámolják. (Ez esetben az elszámolás a műszerrel mért adatok alapján történik, az átszámítási kulcsok esetleg ellenőrzésként vehetők figyelembe.)

Példák a számítások elvégzésére:

a) Egy erőgép II. területi kategóriában 45 ha 20 cm mély szántást végzett. Ennek megfelelően:

45 x 30,5 = 1373 kWh-t teljesített

b) Egy erőgép III. területi kategóriában kisbálázóval 500 t szalmát bálázott. Munkavégzése:

500 x 6,6 = 3300 kWh

c) Ha az erőgép olyan munkát végez, mely csak motorüzemóra alapján számolható el, akkor a teljesített motorüzemórák számát megszorozzuk az erőgép névleges motorteljesítményével, majd megszorozzuk az egyéb munkára megadott kWh kulcsszámmal. Tehát ha az MTZ--50 típusú traktor trágyalé szippantás, kiszállítás és szórás munkaműveletét végzi közepes terheléssel, II. területi kategóriában, és összesen 16 motorüzemórát teljesít, akkor a gépi munka: 16x37x0,32 = 189 kWh

2. számú melléklet a 13/1988. (XII. 22.) MÉM rendelethez

A természetes vízi halászatban saját eszközre alkalmazható halászati eszköz-költségtérítés

A költségtérítés összege nem haladhatja meg a saját eszközzel fogott és a gazdálkodó szervnek átadott halmennyiség 1 kg-jára vetítve a 7 Ft-ot.

3. számú melléklet a 13/1988. (XII. 22.) MÉM rendelethez