66/1988. (XII. 26.) PM rendelet

a társulati adó részletes szabályairól

A 47/1984. (XI. 21.) MT rendelet 3. §-ában foglalt felhatalmazás alapján a következőket rendelem:

1. §

A rendelet hatálya alá tartoznak, elnevezésüktől és szervezeti formájuktól függetlenül a belföldön telephellyel rendelkező, belföldön adóköteles tevékenységet [2. § (1) bekezdésének a) pontja és 5. §] folytató, valamint a 2. § (1) bekezdésének b) pontjában említett díjban részesülő külföldi székhelyű jogi személyek, jogi személyiséggel nem rendelkező egyéni és társas cégek, személyi egyesülések, egyéb szervezetek, valamint a külföldi tulajdonban lévő, a Magyar Népköztársaság területén székhellyel rendelkező jogi személyek, kivéve a gazdasági társaságokat (a továbbiakban: külföldi társaságok).

2. §

(1) Társulati adót fizetnek:

a) a külföldi társaságok a belföldön folytatott adóköteles tevékenységükkel (5. §) elért nyereségük után;

b) a külföldi társaságok a részükre belföldi jogi személy vagy szervezel által a személyhez és a szellemi alkotásokhoz fűződő valamely jog, (pl. szerzői és iparjogvédelmi jog, gyártási vagy egyéb ismeret és tapasztalat) átruházásáért, használatának engedélyezéséért vagy a jog gyakorlását elősegítő szolgáltatásokért, valamint előadói, művészeti és sporttevékenységért, bemutatókért (kiállításokért) kifizetett díjak után.

(2) Az adófizetési kötelezettség az adóköteles tevékenység tényleges megkezdésének, illetőleg a jövedelemforrás keletkezésének napján veszi kezdetét, és a működés tényleges megszűnése napjáig (adóköteles tevékenység megszűnése) tart.

3. §

Mentesek a társulati adó alól:

a) azok a külföldi társaságok, illetőleg mindezek oly tevékenységgel elért nyeresége, amelyek adómentességét nemzetközi egyezmény mondja ki, vagy, amelyek államával az adómentesség tekintetében elismert viszonosság áll fenn; a viszonosság fennállása kérdésében kétség esetén a pénzügyminiszter állásfoglalása irányadó;

b) azok a külföldi társaságok, amelyeket jogszabály a társulati adó alól mentesít.

4. §

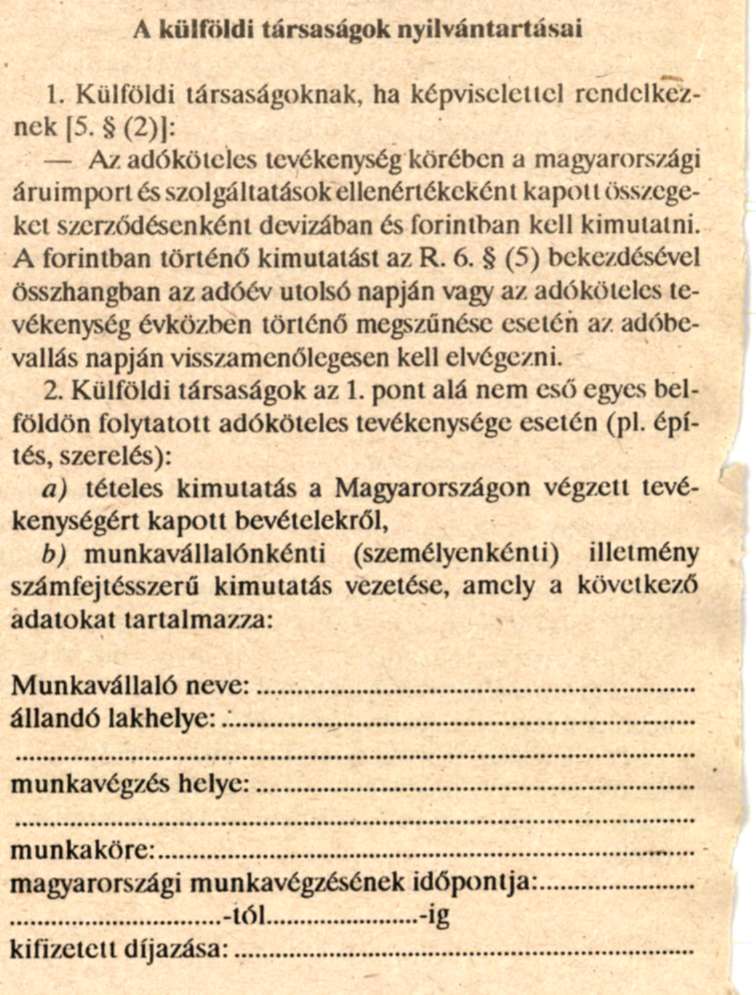

A külföldi társaságok a rendelet 1. számú melléklete szerint nyilvántartást kötelesek vezetni.

5. §

(1) A külföldi társaságok belföldön folytatott tevékenysége akkor minősül adóköteles tevékenységnek, ha az egyfolytában legalább 3 hónapig vagy megszakításokkal egy naptári évben összesen legalább 3 hónapig tart. A külföldi társaság adóköteles tevékenységének minősül a megbízásából akár belföldi, akár külföldi természetes vagy jogi személy vagy egyéb szervezet állal alvállalkozóként végzett tevékenység is.

(2) A külföldi társaság tevékenységét belföldön folytatott adóköteles tevékenységnek kell tekinteni - időtartamtól függetlenül -, ha a társaság

a) tevékenysége belföldön székhellyel (telephellyel) rendelkező jogi személlyel, jogi személyiséggel nem rendelkező szervezettel, személyi egyesüléssel, belföldi állandó lakóhellyel rendelkező vagy tartósan Magyarországon élő magánszeméllyel létrejött jogviszonyán alapszik és,

b) a tevékenység vagy a tevékenység egy részének előmozdítására, végzésére vagy ellenőrzésére belföldön saját képviselőt (képviseleti tevékenységet végző megbízottat, alkalmazottat) tart, saját képviseletet, kirendeltséget vagy más üzleti helyet létesít vagy más módon kifejezésre juttatja, hogy belföldön tartós jelleggel kíván tevékenységet folytatni (pl. helyiség bérlete, helyiségnek kirendeltségként vagy egyéb tevékenység helyeként történő hivatkozás stb.). Saját képviseletnek kell tekinteni, ha a belföldi képviselet nem közvetlenül a külföldi társasággal, hanem ennek önálló külföldi eladási szervezetével, vezérképviseletével stb. áll jogviszonyban.

(3) Ha az üzleti hely felállítása kizárólag árubemutatás célját, vagy azt szolgálja, hogy a külföldi társaság áruszállítási kötelezettségeinek az üzleti helyen tartott áruraktár felhasználásával gyorsabban tudjon eleget tenni, és a társaság az üzleti helyet semmilyen egyéb tevékenység végzésére, ideértve az ajánlattételt, a szerződések előkészítését stb. nem használja, az ilyen üzleti hely léte önmagában nem belföldön folytatott adóköteles tevékenység.

(4) A külföldi társaságok tevékenységét nem lehet belföldön folytatott adóköteles tevékenységnek tekinteni önmagában azért, mert belföldön gazdálkodó szervezet képviseli.

6. §

(1) Ha jogszabály vagy a pénzügyminiszter másként nem rendelkezik - a (3) és (4) bekezdésekben említettek kivételével - a külföldi társaságok adóköteles nyereségeként

a) a külföldi társaság magyarországi adóköteles tevékenységből eredő és a külföldi társaság, ennek képviselője, megbízottja, eladási szervezete stb. részére az adóévben kifizetett, átutalt vagy elszámolt összegeknek, valamint az ellenérték címén szállított áruk és teljesített szolgáltatások- kivéve a magyar export után fizetett jutalékot - értékének 6%-át;

b) a külföldi társaság magyarországi képviselete (képviselő, alkalmazott stb.) által harmadik országok viszonylatában kezdeményezett, továbbá a képviselet (képviselő, alkalmazott stb.) bármilyen jellegű közreműködésével (pl. átadás, átvétel, minőségi ellenőrzés) teljesített ilyen ügyletek - kivéve a magyar exportügyletek - értékének 5%-ál kell számításba venni.

(2) Alvállalkozó igénybevétele esetén a külföldi társaságadóköteles nyereségeként az alvállalkozónak kifizetett összeget is számításba kell venni, kivéve, ha az alvállalkozót megillető összeg is adóköteles és az alvállalkozó adófizetési kötelezettségének eleget tett.

(3) Ha a képviseletet nem termelő, hanem kizárólag kereskedelmi, képviseleti (ügynöki, bizományosi stb.) tevékenységet folytató cég létesíti, úgy - feltéve, hogy e cégben a termelő vállalatok egyikének sincs 15%-nál magasabb tulajdoni illetősége-adóköteles nyereségként az általa vagy az általa képviselt cégek által Magyarországra exportált áruk és itt végzett szolgáltatások ellenértékének olyan százalékát kell tekinteni, amilyen százalékú díj a céget tevékenységéért a megbízó vállalattól megilleti, illetve - saját áru eladása esetén - amilyen százalékos bruttó hasznot a Magyarországon történt értékesítés során elért. A díj, illetve az árkülönbözet (árrés) mértékét hitelt érdemlően kell igazolni. Igazolás hiányában az adóhatóság az adóalapot becsléssel állapítja meg.

(4) A 2. § (1) bekezdésének b) pontjában meghatározott díjak után a társulati adó alapja a külföldit megillető díjak bruttó összege, amely összeg művészi és sport-együtteseknél, bemutatóknál (kiállításoknál) a díjat kifizető szerv állal igazolt, belföldön felmerült dologi költségekkel - kivéve a szállás-, étkezési- és közlekedési költségeket - csökkenthető.

(5) Az adóbevallásban az adóalap forint összegének meghatározása céljából a korábban forintra át nem váltott devizát (valutát) a Magyar Nemzeti Bank által az adóév utolsó napján - évközi esedékesség vagy az adóköteles tevékenység év közben történő megszűnése esetén az adóbevallás napján - jegyzett deviza, illetve valuta vételi árfolyamon kell a fizetés módjától, illetve a követelés természetétől függően forintra átszámítani.

(6) Ha a külföldi társaságnak belföldön hatóságilag engedélyezett, ténylegesen működő képviselete van, az adóköteles nyereség - a képviselet fenntartásának és a külföldi társaságnak a képviseletre eső központi költségei címén - 10%-kal csökkenthető.

7. §

(1) A társulati adót a külföldi társaság köteles megfizetni.

(2) Az adó megfizetéséért készfizetői kezesség terheli közvetlen képviselet esetén a képviselőt (megbízottal, alkalmazottat).

8. §

A társulati adó mértéke:

a) a 2. § (1) bekezdésének a) pontja esetén az adóköteles nyereség 40%-a;

b) a 2. § (1) bekezdésének b) pontjában említett díjak után 20%.

9. §

(1) Az adóval kapcsolatos eljárásra az államigazgatási eljárás általános szabályairól szóló 1981. évi I. törvény és az adóigazgatási eljárásról szóló jogszabályok rendelkezéseit kell alkalmazni.

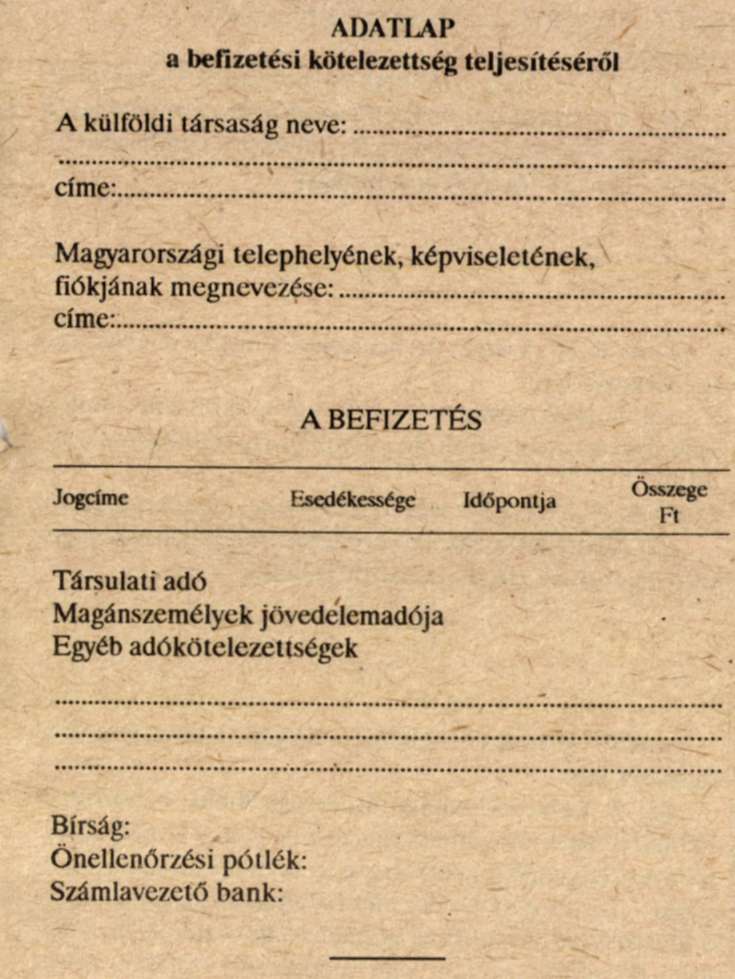

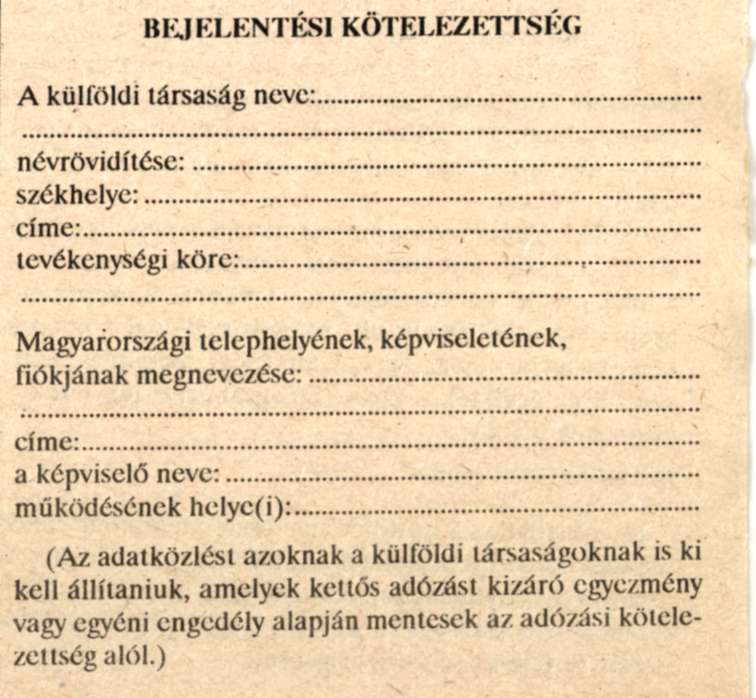

(2) A külföldi társaságnak a bejelentési kötelezettség és a befizetési kötelezettségek teljesítésekor a rendelet 2. és 3. számú mellékletében foglaltak szerint kell az első fokú adóhatóságot értesítenie.

(3) A 2. § (1) bekezdésének b) pontjában említett díj megfizetésére kötelesnek a díj megfizetésekor a társulati adót le kell vonni és be kell fizetni. Ezek elmulasztása esetén a díj megfizetésére kötelesnek az adót meg kell fizetni.

10. §

Ha nemzetközi egyezmény és a jelen rendelet valamely kérdésre vonatkozóan eltérően rendelkezik, úgy a szóban forgó kérdésre a nemzetközi egyezmény rendelkezését kell alkalmazni.

11. §

(1) A külföldi társaság a rendelet 5. §-a (1) bekezdése alapján az adókötelezettség beálltának és az adóköteles tevékenység megszűnésének napját a 2. § (2) bekezdésében meghatározott időpontoktól számított 15 napon belül tartozik az illetékes elsőfokú adóhatósághoz bejelenteni.

(2) A külföldi társaságot - tekintet nélkül telepei számára - egy adóalanynak kell tekinteni akkor is, ha telepeinek, üzleteinek, üzleti helyeinek stb., külön könyvelése van.

(3) A külföldi társaság részére az ország területén lévő vagyontárgyainak kiszállítása csak akkor engedélyezhető, ha adóbevallási és befizetési kötelezettségeinek teljesítését az Adó- és Pénzügyi Ellenőrzési Hivatal Fővárosi Igazgatósága igazolta.

12. §

(1) Ez a rendelet 1989. január 1. napján lép hatályba; egyidejűleg a társulati adóról és a társulati különadóról szóló 45/1984. (XI. 21.) PM rendelet hatályát veszti.

(2) A társulati adóról és a társulati különadóról szóló 45/1984. (XI. 21.) PM rendeletet kell alkalmazni a külföldi részvétellel működő gazdasági társulás és a külföldi érdekeltségű társaság nyereségének e rendelet hatálybalépését megelőző adóévben elért nyereségének, valamint az ilyen társulás és társaság, igazgatóság és felügyelő bizottság tagjai, a korlátolt felelősségű társaságok ügyvezetői, felügyelő bizottsági tagjai és a társaság ezekkel azonos feladatot ellátó, valamint a Pénzintézeti Központ által végzett felszámolás esetén a felszámoló részére ebben a minőségükben bármilyen címen e rendelet hatálybalépését megelőzően kifizetett összegek adóztatására.

Dr. Villányi Miklós s. k.,

pénzügyminiszter

1. számú melléklet a 66/1988. (XII. 26.) PM rendelethez

2. számú melléklet a 66/1988. (XII. 26.) PM rendelethez

3. számú melléklet a 66/1988. (XII. 26.) PM rendelethez