148/1989. (XII. 28.) MT rendelet

a külkereskedelmi áruforgalommal és a különleges természeti tényezőkkel kapcsolatos árkülönbözetek befizetésének és igénylésének rendjéről szóló 109/1988. (XII. 27.) MT rendelet módosításáról

Az 1979. évi II. törvény 7. § (2) és 8. § (2) bekezdésében kapott felhatalmazás alapján a Minisztertanács a 70/1989. (VII. 1.) MT, valamint a 97/1989. (IX. 7.) MT rendelettel módosított 109/1988. (XII. 27.) MT rendeletet (a továbbiakban: R.) a következők szerint módosítja:

1. §

Az R. 2. § (1) bekezdésének b) pontja helyébe a következő rendelkezés lép:

[Az Ápt. 7. §-a (1) bekezdésének b) pontja szerinti befizetési kötelezettség áll fenn.]

"b) a 2. számú mellékletben meghatározott államközi szerződés alapján megvalósuló tételesen kontingentált rubel elszámolású export esetén."

2. §

Az R. 2. § (3) bekezdésének helyébe az alábbi rendelkezés lép:

"(3) Az Ápt. 8. §-ának (1) bekezdése szerinti támogatás igényelhető:

a) az 5. számú mellékletben meghatározott államközi szerződés alapján megvalósuló tételesen kontingentált rubel elszámolású export,

b) a KSH besorolás szerint 8, 9 termék jegyzékszámú mezőgazdasági, élelmiszeripari termékek nem rubel elszámolású exportja

esetén átlagosan 28%-ot meg nem haladó mértékben. A támogatás mértékét a Kereskedelmi Minisztérium, a Mezőgazdasági és Élelmezésügyi Minisztérium, az Országos Árhivatal, Országos Tervhivatal és Pénzügyminisztérium képviselőiből álló Tárcaközi Bizottság állapítja meg és a Kereskedelmi Közlönyben, valamint a Mezőgazdasági és Élelmezésügyi Értesítőben teszi közzé. A Tárcaközi Bizottság felelős a tervezett külkereskedelmi forgalom és a költségvetési törvényben e célra meghatározott támogatási keret megvalósulásáért. A Bizottság rendszeresen figyelemmel kíséri az árak, az árfolyam, a költségek, illetve a termékmennyiség alakulását és a támogatási mértékeket ez alapján - szükség szerint - módosítja. A határozatokat többségi álláspont alapján hozza, a Kereskedelmi Minisztérium és a Mezőgazdasági és Élelmezésügyi Minisztérium eltérő álláspontja esetén a Minisztertanács döntését kéri. Különösen nagy jelentőségű kérdésben a Minisztertanácstól kér megerősítést. Az export támogatási mérték megállapításánál az elérhető külpiaci ár és belföldi ár különbözete az irányadó, azzal, hogy az export jövedelmezősége alacsonyabb lehet a belföldön realizáltnál. Az export támogatás mértéke az egyes relációkban különböző lehet."

3. §

Az R. 4. §-ának (1) bekezdése a következők szerint módosul:

"(1) A befizetés mértékét (árkülönbözet, kulcs, tétel) és módját, valamint feltételeit - (2)-(5) bekezdésekben, valamint a 7. § (3)-(5) bekezdésében foglalt eltéréssel -az 1. és 2. számú mellékletek előírásai szerint kell megállapítani."

4. §

Az R. 4. §-ának (2) bekezdése hatályát veszti. A (3) bekezdés egyidejűleg (2) bekezdésre módosul. Az R. 4. §-a egyidejűleg a következő (3)-(5) bekezdésekkel egészül ki:

"(3) A mezőgazdasági rendszerexportra is a (2) bekezdésben foglaltakat kell alkalmazni.

(4) A Vegyitermékeket Építő és Szerelő Vállalat fővállalkozásában végzett tengizi építés-szerelési tevékenységre a 2. számú mellékletben meghatározott befizetési kötelezettséget nem kell teljesíteni.

(5) A vállalkozó az export szerződéskötés érdekében - az adóhatósághoz benyújtott írásbeli nyilatkozattal - e rendeletben meghatározottnál magasabb befizetési mértéket is vállalhat."

5. §

Az 5. § (1) bekezdésének helyébe a következő rendelkezés lép:

"(1) A támogatás mértékét (kulcs, tétel) és módját -(2)-(3) bekezdésekben foglalt eltéréssel - a rubel elszámolásban exportált termékekre az 5. számú melléklet előírásai szerint kell megállapítani."

6. §

Az R. 5. §-ának (2)-(3) és (6)-(7) bekezdései hatályukat vesztik, egyidejűleg a (4)-(5) bekezdés (2)-(3) bekezdésre változik, és a szakasz a következő (4) bekezdéssel egészül ki:

"(4) A nem rubel elszámolású export támogatás a szerződéskötés időpontjában érvényes mérték alapján vehető igénybe. A támogatás mértéke a forint árfolyamának 5%-ot meghaladó mértékű változása esetén automatikusan módosításra kerül."

7. §

Az R. 7. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A (2) bekezdés rendelkezéseit eltéréssel kell alkalmazni a következő zárt konstrukciók esetében:

a) A zárt konstrukciónak minősülő Magyar-Szovjet Timföld-Alumínium Egyezmény alapján történő export forgalmára a Magyar Alumíniumipari Tröszt nem veheti igénybe a 2. § (3) bekezdésének a) pontjában meghatározott támogatást, import forgalmára a 2. § (1) bekezdésének a) pontjában meghatározott befizetési kötelezettséget olyan összegben köteles teljesíteni, hogy az egyezmény alapján exportra kerülő egyéb (mezőgazdasági, élelmiszer-, könnyű- és gépipari) termékek forgalmára a 2. § (1) bekezdésének b) pontjában meghatározott befizetések és a 2. § (3) bekezdésének a) pontjában meghatározott támogatások különbözetére fedezetet nyújtson.

b) A Magyar-Szovjet Agrokémiai Egyezmény műtrágya importjára - a (3) bekezdésben meghatározott befizetésen túlmenően - az 1. számú melléklet szerinti befizetést kell teljesíteni. Az egyezmény import többletére jutó (3) bekezdés szerinti átlagos befizetési kötelezettség meghatározásakor a műtrágya import árkülönbözetet nem kell számításba venni.

c) A Magyar-NDK mezőgazdasági gépgyártási együttműködési egyezményben rögzített export forgalomra éves szinten 200 millió forint befizetést kell teljesíteni.

d) A Magyar-NDK vegyipari csomag zárt konstrukció - importtal devizában megegyező - exportjára a 2. § (3) bekezdésének a) pontjában meghatározott árkülönbözeti támogatás nem igényelhető és a 2. § (1) bekezdésének b) pontjában meghatározott árkülönbözeti befizetést nem kell teljesíteni, a konstrukció import forgalmára viszont a 2. § (1) bekezdésének a) pontjában meghatározott befizetési kötelezettséget éves szinten 120 millió forint összegben kell teljesíteni."

8. §

Az R. 7. §-a kiegészül a következő (5) bekezdéssel:

"(5) A zárt konstrukcióként engedélyezett rubel elszámolású ügyletek import teljesítését meghaladó, devizában meghatározott export többletére - a (4) bekezdésben foglalt kivétellel - átlagos mértékű befizetést kell teljesíteni, amelyet a konstrukció tárgyévre engedélyezett teljes export forgalmára a 2. számú melléklet szerint számított befizetési kötelezettség és a rubelben kifejezett teljes export érték hányadosaként kell ügyletenként az előkalkuláció alapján meghatározni, majd az ügylet lezárásakor a tényhelyzetnek megfelelően helyesbíteni."

9. §

(1) Az R. 6. §-a és 8. §-ának (2) bekezdése hatályát veszti.

(2) Az R. 1., 2., 4. és 5. számú melléklete helyébe jelen rendelet 1., 2, 4. és 5. számú melléklete lép.

(3) Az R. 3., 6. és 7. számú melléklete hatályát veszti.

10. §

Ez a rendelet 1990. január 1. napján lép hatályba. Az 1989. évi mérlegbeszámolóban elszámolt, de még nem igényelhető nem rubel elszámolású export támogatást a vállalkozók az 1989. december 31-én érvényes mértékkel vehetik igénybe. A rendelet hatálybalépését megelőző szerződéskötés alapján 1990. január 1-jétől teljesített nem rubel elszámolású exportra a 2. § (3) bekezdésének b) pontjában megjelölt támogatás az export teljesítés időpontjában érvényes támogatási mérték alapján vehető igénybe.

Németh Miklós s. k.,

a Minisztertanács elnöke

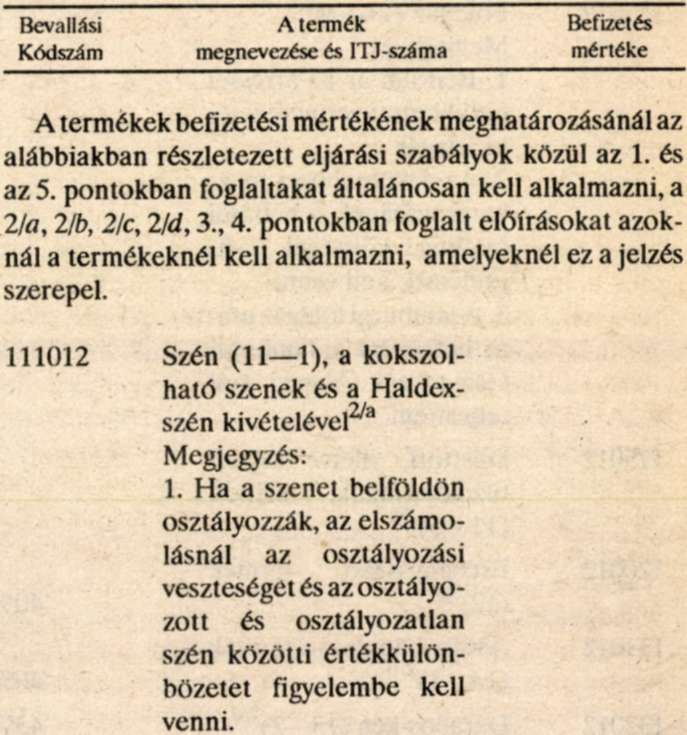

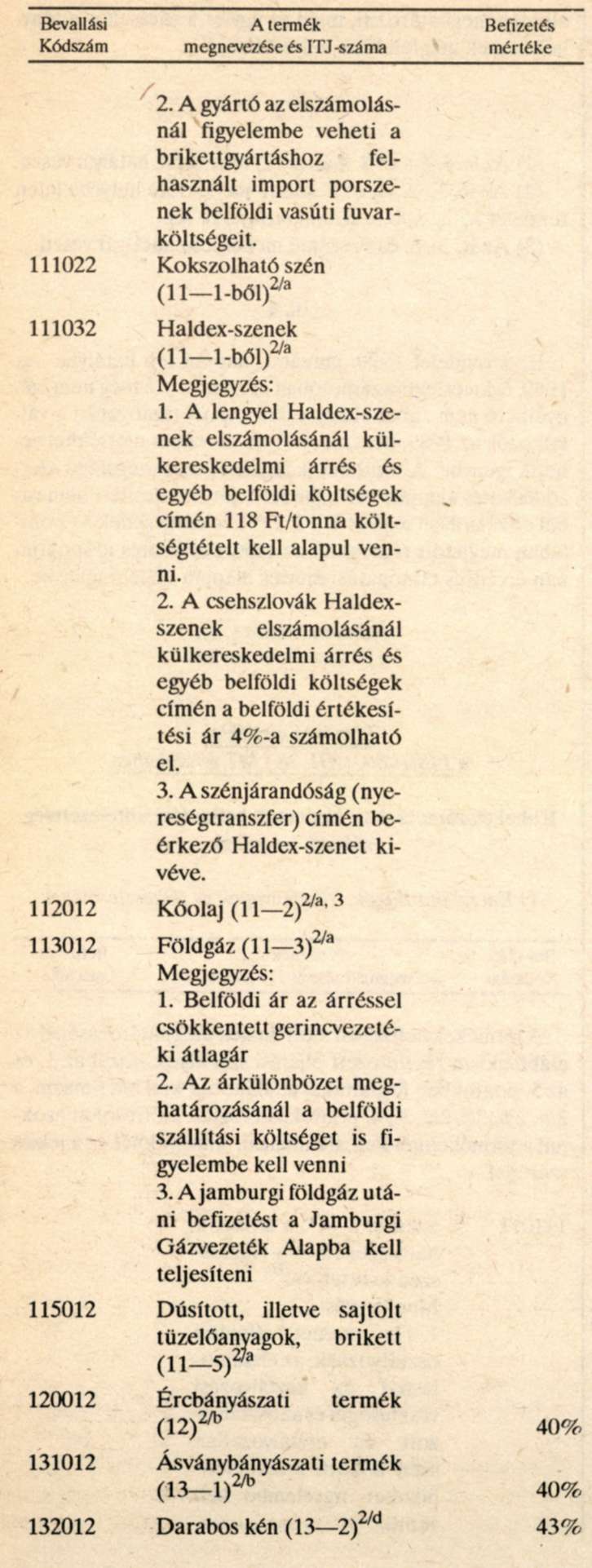

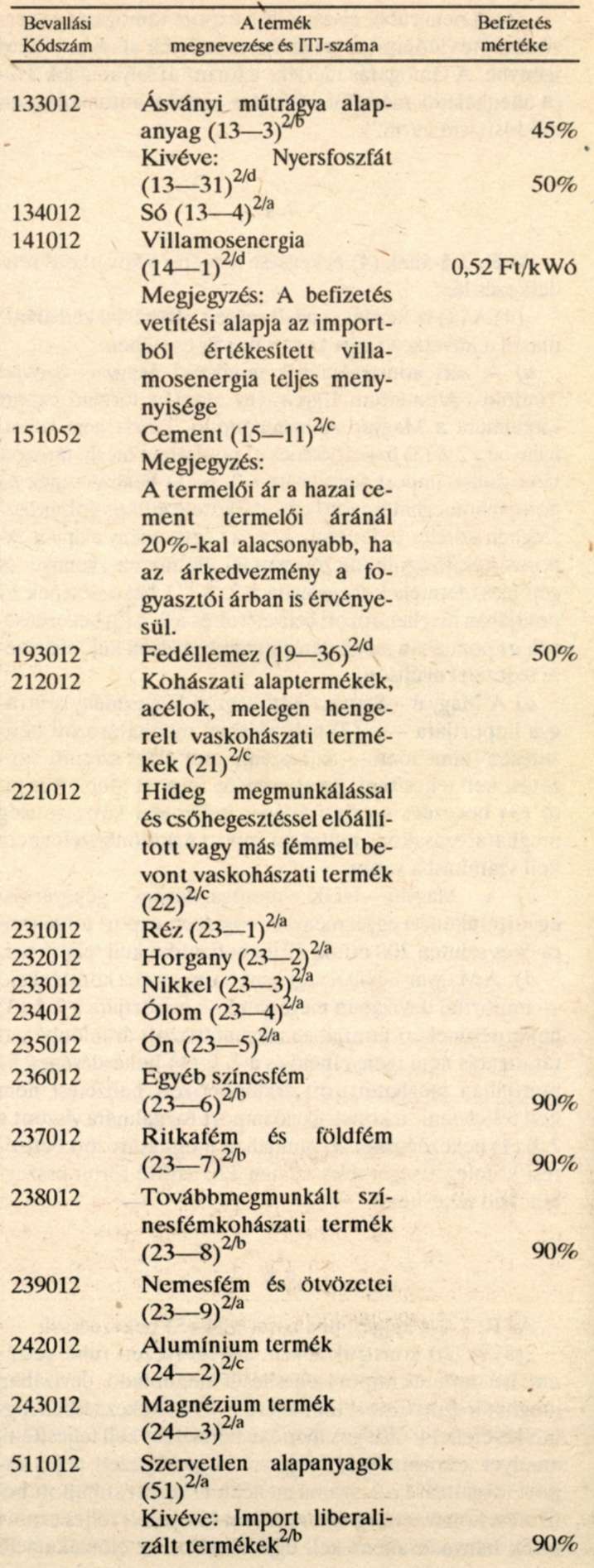

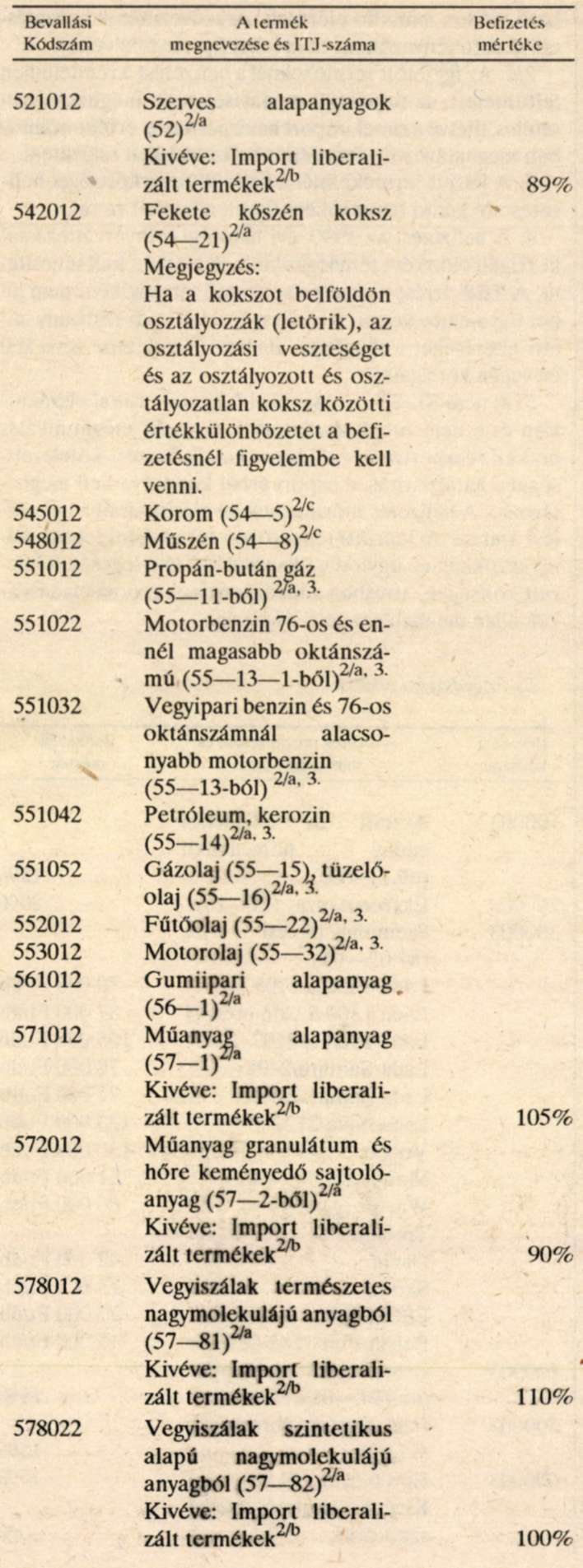

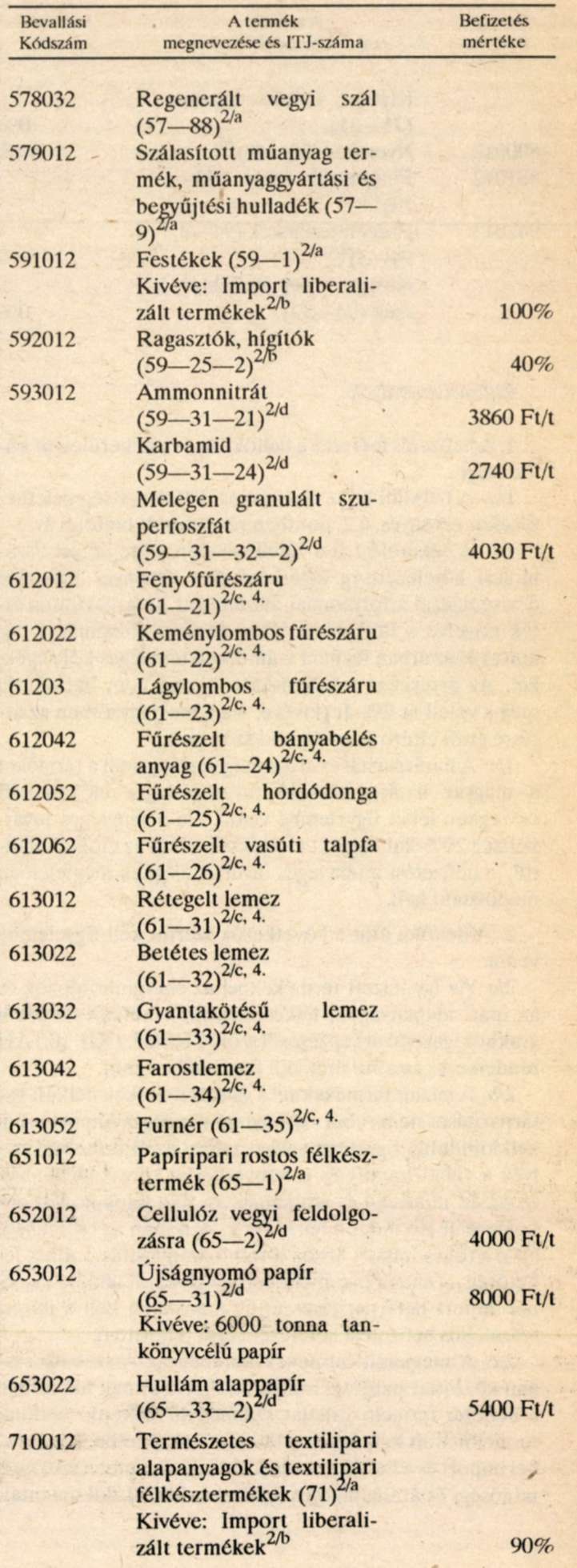

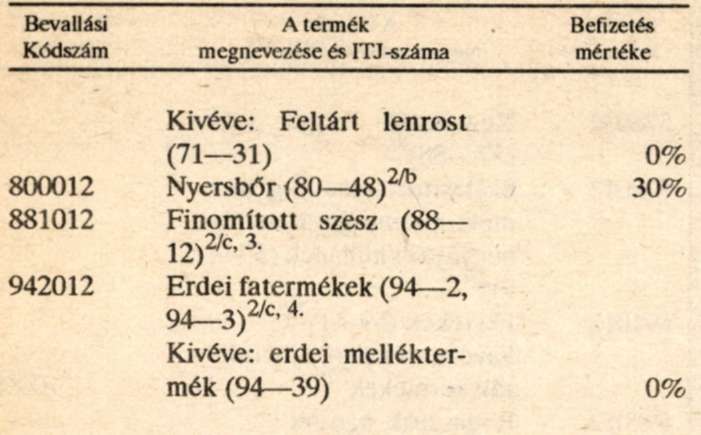

1. számú melléklet a 148/1989. (XII. 28.) MT rendelethez

Rubel elszámolásban importált befizetési kötelezettség alá eső termékek

A) Energiahordozók, alapanyagok és félkésztermékek

Eljárási szabályok

1. A befizetés mértéke a belföldi ár és a bekerülési ár különbsége.

1/a A belföldi ár az elszámolási kötelezettség keletkezésekor érvényes, a 2. pontban részletezett belföldi ár.

1/b A bekerülési ár a vételi számlán szereplő, az elszámolási kötelezettség keletkezésekor érvényes hivatalos devizaeladási árfolyammal átszámított határparitásos érték növelve a külkereskedelmi árréssel (bizományi díjkulcs) és az árban fel nem számítható tényleges költségekkel. Az árrésként felszámítható összeg nem haladhatja meg a vételi ár 2%-át (kivéve, ha a megjegyzésben az árrésre ettől eltérő nagyságrend szerepel).

1/c A határparitásos érték megállapításánál a terméket a magyar határig terhelő fuvarköltséget előkalkulált összegben lehet figyelembe venni. Ha a tényleges fuvarköltség 20%-kal nagyon mértékben tér el az előkalkulálttól, a befizetést a tényleges fuvarköltségnek megfelelően módosítani kell.

2. A belföldi árat a következők szerint kell figyelembe venni.

2/a Az így jelzett termékeknél az energiahordozók és az ipari alapanyagok, félkésztermékek külkereskedelmi árakhoz igazodó árképzéséről szóló 11/1983. (XII. 10.) ÁH rendelkezés szerinti árat kell figyelembe venni.

2/b A jelzett termékeknél a vám és illetékek nélküli határparitásos nem rubel viszonylatú tényleges import árból kell kiindulni, figyelembe véve azokat az eltéréseket, melyek a rubel import és a konvertibilis kereskedelemben szokásos minőségi és áralkalmazási feltételek között dokumentálható módon fennállnak. Azokban az esetekben, ahol a tőkés import árhoz történő arányosításra nincs lehetőség - ennek bizonyításáért a vállalat felelős -, a rubel import határparitásos érték arányában keli a jelzett százalékos befizetési kötelezettséget teljesíteni.

2/c A megjelölt termékek körében az Árszabályozásban közzétett hatósági irányárat, illetve annak hiányában a belföldi termelő vállalat számláiban szereplő belföldi termelői árait kell figyelembe venni, tekintetbe véve a rubel import és a belföldi termék kereskedelemben szokásos minőségi és áralkalmazási feltételek között dokumentálható módon fennálló eléréseit. Árkedvezményt befizetéscsökkentő tényezőként nem lehet figyelembe venni.

2/d Az így jelölt termékeknél a befizetést a rendeletben feltüntetett, az importált mennyiség után meghatározott tételes, illetve a rubel import határparitásos értéke arányában meghatározott százalékos befizetést kell teljesíteni.

3. A jelzett termékeknél a belföldi fuvarköltséget befizetéscsökkentő tényezőként figyelembe kell venni.

4. A befizetést az 1990. évi hatósági irányárváltozással korrigált előző évi tényleges kulcsok alapján kell teljesíteni. A TEK árrést befizetéscsökkentő tényezőként nem lehet figyelembe venni. A magyar és a külföldi szabvány miatti eltéréseket a tényleges alapárat figyelembe véve kell év végén korrigálni.

5. A nem KGST-országokkal folytatott rubel elszámolású és a nem rubel elszámolású, termelő megmunkálás nélküli reexportra kerülő termékek befizetési kötelezettségét a határparitásos export árból kiindulva kell meghatározni. A befizetés mértékének kiszámításánál a bekerülési árat az 1/b szerinti tényezőkön túl növelni lehet a következőkkel: az ügylethez kapcsolódó ténylegesen felmerült költségek, továbbá a határparitásos export eladási ár 2%-ában meghatározható nyereség.

b) Fogyasztási cikkek

Megjegyzés:

1. A százalékos befizetés vetítési alapja a befizetési kötelezettség keletkezésekor érvényes hivatalos devizaeladási árfolyammal forintra átszámított határparitásos érték.

2. A tételes befizetés vetítési alapja az importált mennyiség.

3. A határparitásos érték megállapításánál a terméket a magyar határig terhelő fuvarköltséget előkalkulál t ősszegben lehet figyelembe venni. Ha a tényleges fuvarköltség 20%-kal nagyobb mértékben tér el az előkalkulálttól, a befizetést a tényleges fuvarköltségnek megfelelően módosítani kell.

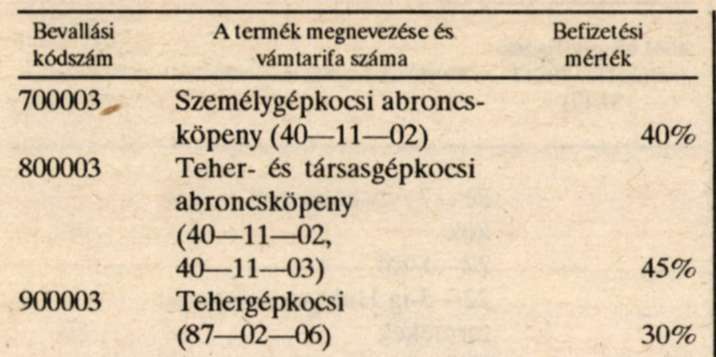

2. számú melléklet a 148/1989. (XII. 28.) MT rendelethez

Rubel elszámolásban exportált befizetési kötelezettség alá eső termékek

3. számú melléklet a 148/1989. (XII. 28.) MT rendelethez

Államközi megállapodáson alapuló zárt konstrukciós szabályozás alá eső export és import forgalom

- December 4. Drótművek: henger- és acélhuzal import és ellentétele

- Papíripari termékcsere

- Magyar-Lengyel Szálcsere Egyezmény

- Borsodi Vegyi Kombinát: NDK viszonylatú vinilklorid import és az abból feldolgozott PVC exportja

- Magyar Gördülőcsapágy Művek: rubel elszámolású gördülőcsapágy export és import

- Magyar-Szovjet Olefin Egyezmény

- Magyar Alumíniumipari Tröszt Magyar-Szovjet Timföld Alumínium Egyezménye

- Magyar-Szovjet Agrokémiai Egyezmény

- Szovjet Vegyipari Szakosodási Egyezmény

- Román Vegyipari Csomag

- VAZ és Polski Fiat személygépkocsi kooperáció

- Lengyel-Magyar Polimerkémiai Egyezmény

- Bolgár Vegyipari Egyezmény

- Bolgár Szóda Egyezmény

- LKM 100 e kto rúdacél export és acéláru import

- CSM Vasmű bolgár, NDK, csehszlovák és lengyel acéláru termékcsere - Magyar-NDK mezőgép gyártási kooperáció

- NDK vegyipari csomag: növényvédőszer, fotópapír, fotóvegyszer export és vegyi anyag import

- Csehszlovák vegyipari csomag: növényvédőszer export és vegyi anyag import

- D. V. szovjet buga import és vaskohászati termékexport

- Intermos vállalat: félvezető export, alkatrész és részegység ellenében

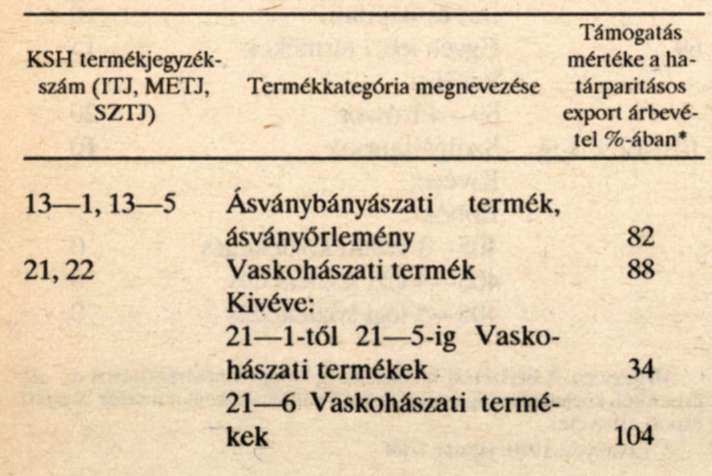

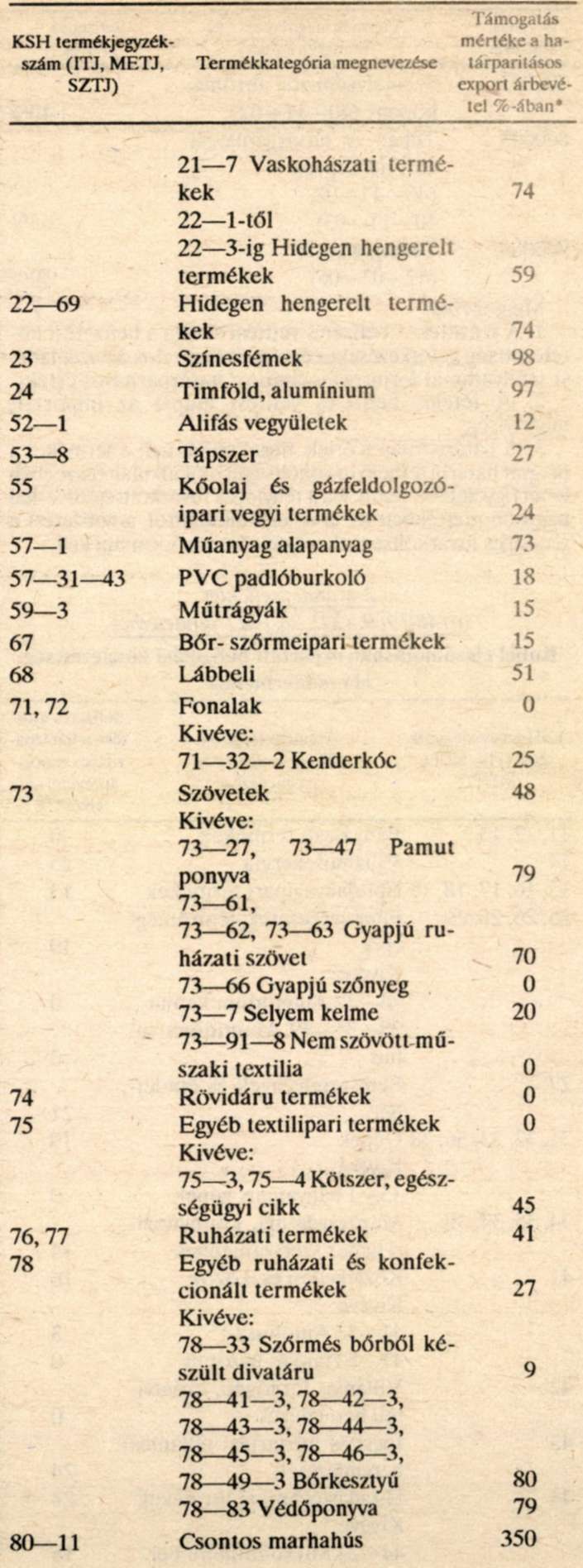

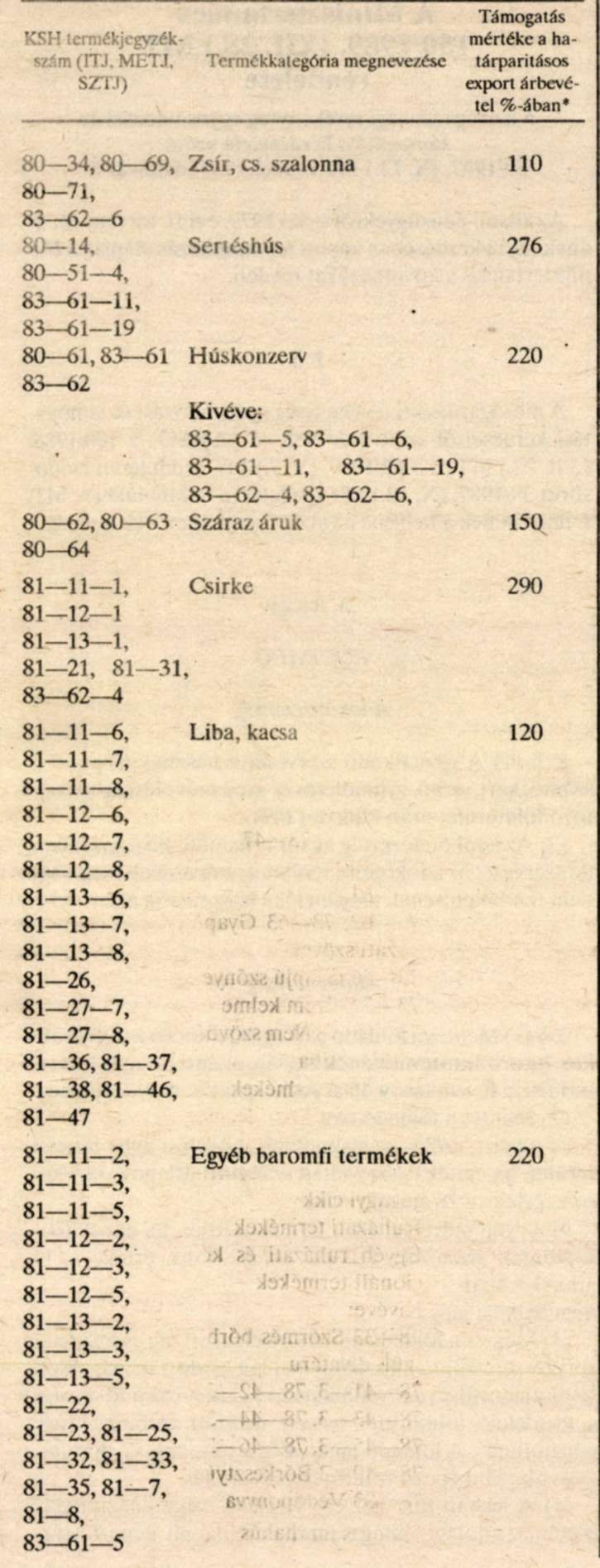

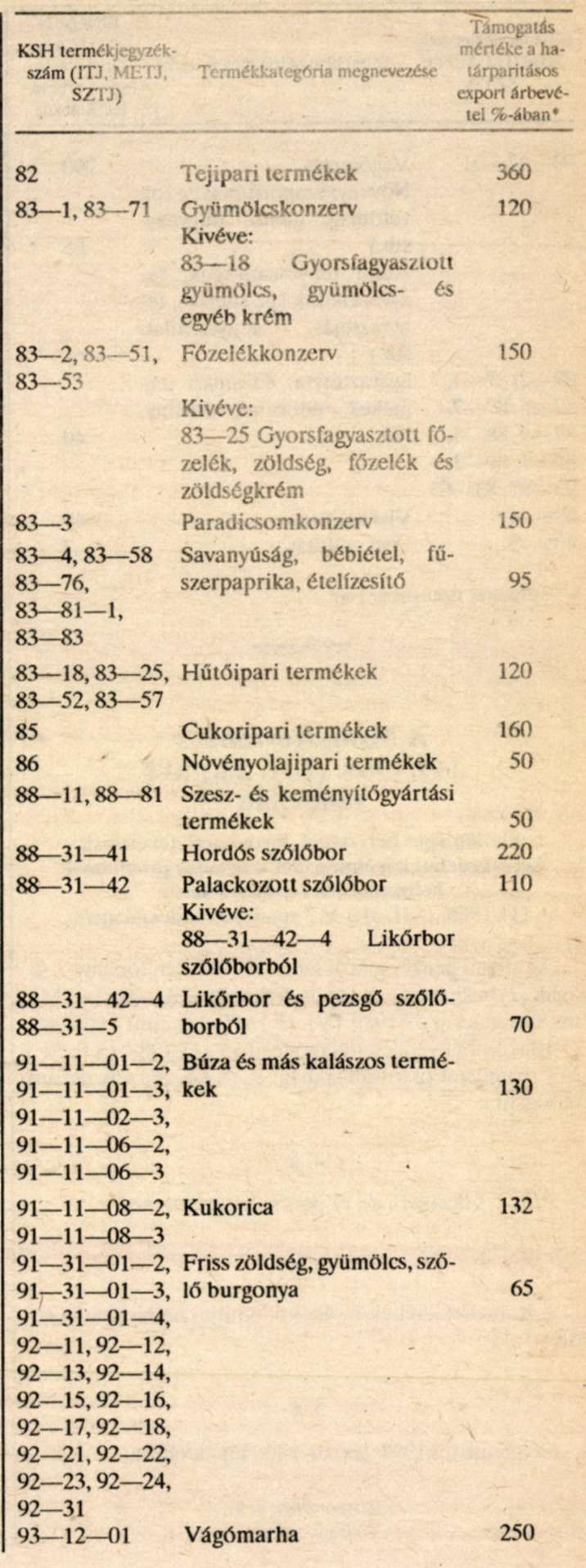

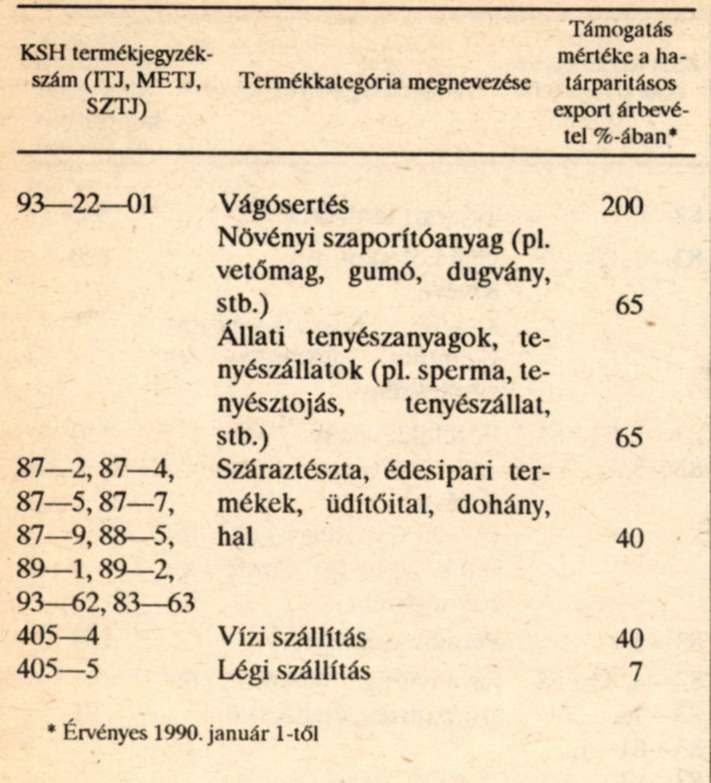

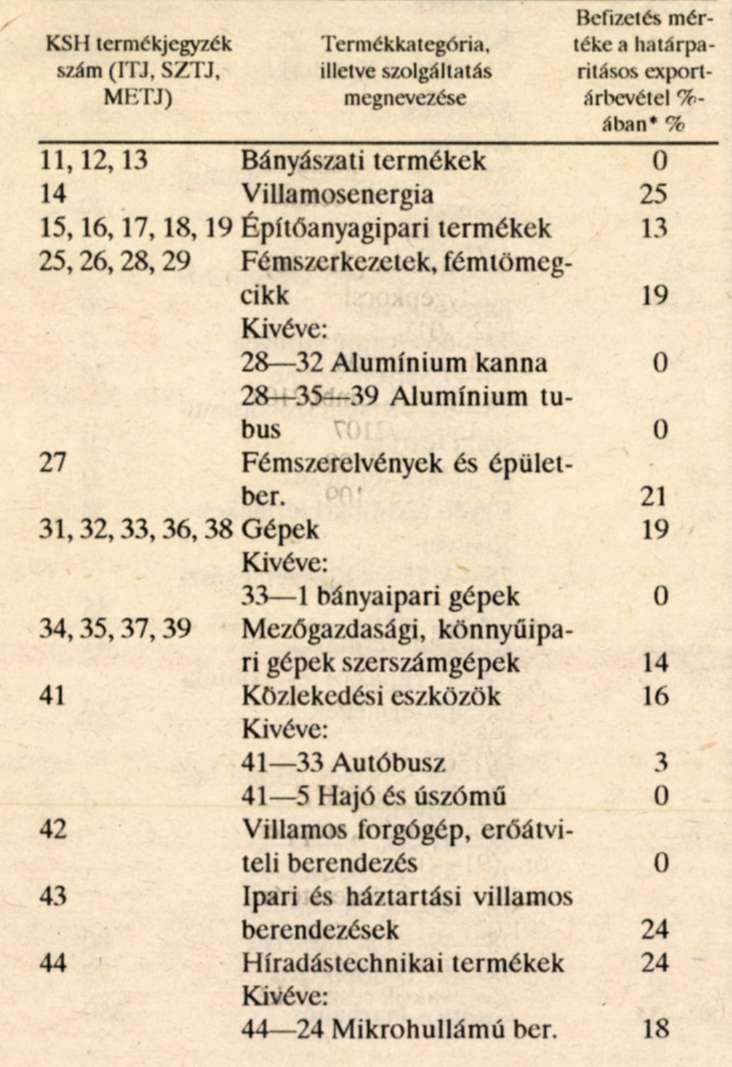

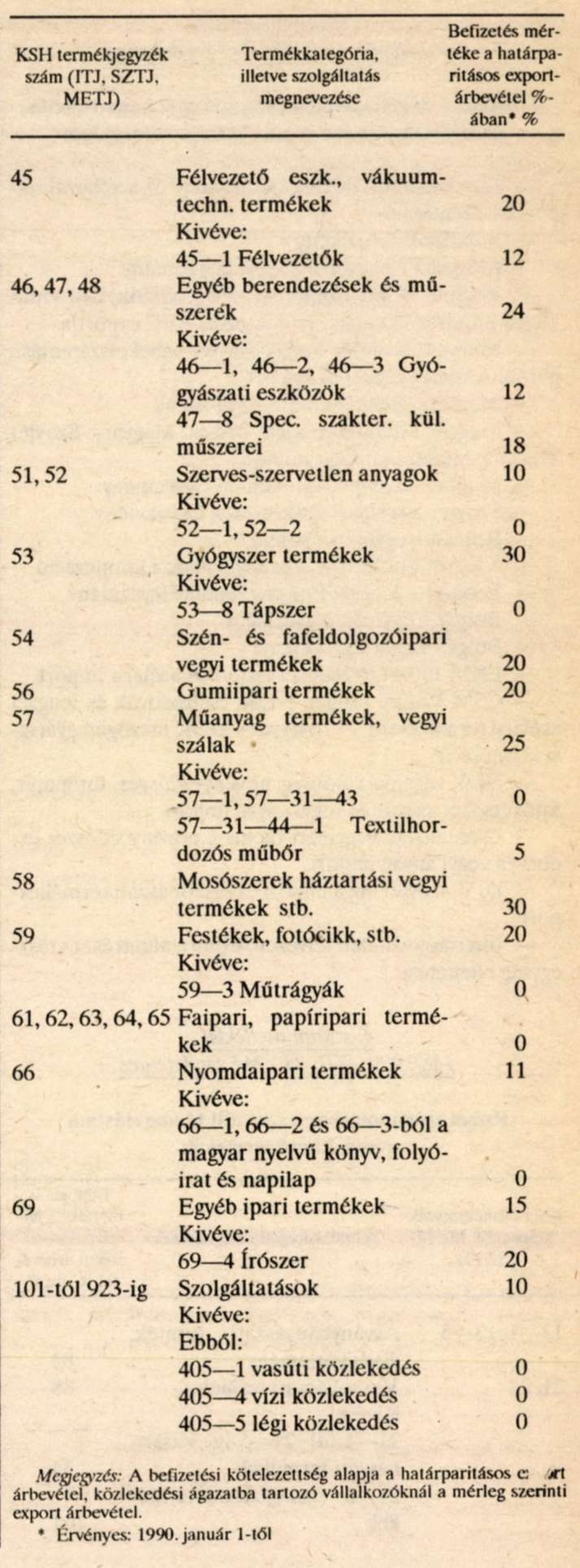

4. számú melléklet 148/1989. (XII. 28.) MT rendelethez

Rubel elszámolásban exportált támogatásban részesíthető termékek