109/1988. (XII. 27.) MT rendelet

a külkereskedelmi áruforgalommal és a különleges természeti tényezőkkel kapcsolatos árkülönbözetek befizetésének és igénylésének rendjéről

Az 1979. évi II. törvény (továbbiakban: Ápt.) 7. §-ának (2) és a 8. §-ának (2) bekezdésében kapott felhatalmazás alapján a Minisztertanács a következőket rendeli:

1. §

A rendelet hatálya a vállalkozási nyereségadóról szóló 1988. évi IX. törvény 2. §-ában megjelölt adóalanyokra (a továbbiakban: vállalkozó) terjed ki.

2. §

(1) Az Ápt. 7. §-a (1) bekezdésének b) pontja szerinti befizetési kötelezettség áll fenn:

a) az 1. számú mellékletben meghatározott termékek államközi szerződés alapján megvalósuló rubel elszámolású importja,

b) a 2. számú mellékletekben meghatározott államközi szerződés alapján megvalósuló rubel elszámolású export esetén.

(2) Nem kell befizetést teljesíteni a rubel elszámolású reexportra, a zárt konstrukciós elszámolás keretében teljesített - a 7. §-ban meghatározott - export és import forgalomra, az államközi megállapodás felett, valamint a belkereskedelmi és szövetkezeti választékcserében, továbbá határmenti árucserében megvalósuló rubel elszámolású importra és exportra.

(3) Az Ápt. 8. §-ának (1) bekezdése szerinti támogatás igényelhető:

a) az 5., 6. számú mellékletben meghatározott államközi szerződés alapján megvalósuló rubel elszámolású export,

b) a 7. számú mellékletben meghatározott termékek nem rubel elszámolású importja,

c) a KSH termékjegyzék szerinti 8,9 ITJ számú mezőgazdasági, élelmiszeripari és erdészeti termékek nem rubel elszámolású exportja

esetén.

(4) Nem igényelhető támogatás a reexportra az éves államközi megállapodás felett, illetőleg zárt konstrukciós elszámolás keretében, valamint a belkereskedelmi és szövetkezeti választékcserében, továbbá határmenti árucserében teljesített rubel elszámolású exportra.

3. §

(1) A befizetési kötelezettség és a támogatás alanya

a) import esetén az első belföldi tulajdonos,

b) export esetén a terméket közvetlenül exportáló vállalkozó.

(2) Közvetlenül exportáló az a vállalkozó, aki a terméket önálló exportjog, illetve önálló exportjogú vállalkozóval kötött bizományi vagy külkereskedelmi társasági szerződés alapján közvetlenül külföldre értékesíti.

4. §

(1) A befizetés mértékét (árkülönbözet, kulcs, tétel) és módját, valamint feltételeit - a (2)-(3) bekezdésekben, valamint a 6. §-ban és a 7. § (3)-(4) bekezdésben foglalt eltéréssel - az 1., 2. és 3. számú mellékletek előírásai szerint kell megállapítani.

(2) Ha a befizetési kötelezettség alanya az export terméket nem saját maga állította elő, akkor az e termékre vonatkozó befizetési kötelezettség mértékét annak a vállalkozónak a közvetlen exportjára érvényes befizetési mérték . alapján köteles meghatározni, akitől a terméket vásárolta.

(3) A 9/1975. (Kk. É. 1.) 1976/KkM-PM)MNB számú együttes utasításban meghatározott rubel elszámolású export fővállalkozási tevékenység árbevételét a fővállalkozó - a belföldi áron számított kalkuláció arányainak figyelembevételével - ügyletenként köteles saját előállítású és vásárolt (alvállalkozókénti) teljesítésre megbontani. Az alvállalkozói teljesítésre az alvállalkozók közvetlen exportjára érvényes befizetési, illetőleg támogatási mértékeket kell alkalmazni.

5. §

(1) A támogatás mértékét (kulcs, tétel) és módját - a (2)-(5) bekezdésekben, valamint a 6. §-ban foglalt eltéréssel - az 5., 6. és 7. számú mellékletek előírásai szerint kell megállapítani.

(2) A 2. § (3) bekezdésének c) pontjában megjelölt termékekre adott mezőgazdasági és élelmiszeripari export támogatás mértéke a határparitásos export árbevétel 28% -át nem haladhatja meg.

(3) Ha az export támogatás alanya az export terméket nem saját maga állította elő, akkor az e termékre vonatkozó támogatás mértékét annak a vállalkozónak a közvetlen exportjára érvényes támogatási mérték alapján köteles meghatározni, akitől a terméket vásárolta.

(4) A 12/1988. (IV. 15.) PM rendelet 1. §-ának b) pontjában megjelölt áruszállításoknál rubel elszámolású importból beszerzett, és változatlan állapotban exportált termékek esetén a rubel exportra az import utáni tényleges befizetésnek megfelelő - az 1. számú melléklet szerint számított - összeg igényelhető támogatásként.

(5) A vállalkozó az export szerződéskötés érdekében a támogatásról vagy annak egy részéről írásbeli nyilatkozattal lemondhat.

6. §

A 2. § (1) bekezdésének b) pontjában meghatározott befizetési kötelezettség mértékét - a vállalkozási nyereségadóról és a magánszemélyek jövedelemadójának módosításáról szóló törvények hatálybalépésével kapcsolatos átmeneti rendelkezésekről és egyes jogszabályok módosításáról, hatályon kívül helyezéséről szóló 1988. évi X. törvény 8. §-a (3) bekezdésének rendelkezéseit alkalmazó vállalatok befizetési kötelezettségét is beleértve-, valamint a 2. § (3) bekezdés a) ésc) pontjában meghatározott támogatás mértékét a Minisztertanács külön állapítja meg.

7. §

(1) Zárt konstrukciónak minősülnek a 4. számú mellékletben megjelölt áilamközi megállapodáson alapuló - a pénzügyi szabályozás szempontjából összekapcsolt - rubel elszámolású export-import ügyletek, amennyiben az import utáni befizetés és az export utáni támogatás, illetve befizetés egy vállalkozónál (gesztornál) kerül elszámolásra. A minősítéskor a Minisztertanács egyéb feltételeket is előírhat.

(2) Az (1) bekezdésben megjelölt államközi megállapodáson alapuló zárt konstrukciónak minősülő ügyletek devizában megegyező export-import forgalmára - a (4) bekezdésben foglalt kivétellel - a 2. § (3) bekezdés a) pontjában meghatározott támogatás nem vehető igénybe, és a 2. § (1) bekezdés a) és b) pontjában meghatározott befizetéseket nem kell teljesíteni.

(3) A zárt konstrukcióként engedélyezett rubel elszámolású ügyletek export teljesítését meghaladó, devizában meghatározott import többletére - a (4) bekezdésben foglalt kivétellel - átlagos mértékű befizetést kell teljesíteni, amelyet a konstrukció teljes import forgalmára az 1. számú melléklet szerint számított befizetési kötelezettség és a rubelben kifejezett teljes import érték hányadosaként kell ügyletenként az előkalkuláció alapján meghatározni, majd az ügylet lezárásakor a tényhelyzetnek megfelelően helyesbíteni.

(4) A Magyar Alumíniumipari Tröszt államközi megállapodáson alapuló zárt konstrukciónak minősülő rubel elszámolású teljes export és import forgalmára a 2. § (3) bekezdés a) pontjában meghatározott támogatás nem vehető igénybe, és a 2. § (1) bekezdés a) és b) pontjában meghatározott befizetéseket nem kell teljesíteni.

8. §

(1) A befizetés vagy igénylés önbevallás alapján, a 2. § (1) bekezdés a)-b) pontjaiban és a 2. § (3) bekezdés a)-c) pontjaiban meghatározott jogcímenkénti pénzforgalmi számlák alkalmazásával, a mellékletben szereplő bevallási kódszám feltüntetésével történik.

(2) A rendelet hatálya alá tartozó vállalkozót a 6. sj-ban meghatározott befizetési, illetőleg támogatási mértékekről - kérelmére - a területileg illetékes Adó- és Pénzügyi Ellenőrző Hivatal tájékoztatja.

9. §

A befizetési kötelezettség és a támogatási jogosultság

a) import esetén a számla kézhezvételének napján,

b) rubel elszámolás esetén az export árbevétel elszámolásakor,

c) a nem rubel elszámolású export esetén a számla kiegyenlítésekor

keletkezik.

10. §

Export és import visszáru esetén a teljesített befizetés visszaigényelhető, az igénybe vett támogatást pedig vissza kell fizetni.

11. §

A befizetési kötelezettség teljesítésénél és a támogatás igénybevételénél egyebekben az adóigazgatási eljárásról, valamint a pénzügyi ellenőrzésről szóló jogszabályokat kell alkalmazni.

12. §

E rendelet alkalmazásában határparitásos export árbevételnek minősül a külföldi vevő állal szerződés szerint fizetendő vételárnak az érvényes árfolyamon forintra átszámított értéke, csökkentve a vállalkozó által fizetett külföldi útszakaszra eső szállítási költség (fuvar-, átrakási költség, fuvarozási eszközök bérleti díja a díjkedvezmények figyelembevételével) összegével.

13. §

(1) Ez a rendelet 1989. január 1. napján lép hatályba. A rubel exporttal kapcsolatos elszámolásokra vonatkozó rendelkezéseit az 1989. január 1-jétől teljesített exportra kell alkalmazni.

(2) A rendelet hatálybalépésével egyidejűleg a 75/1987. (XII. 24.) PM, a 80/1987. (XII. 27.) PM, valamint a 20/1979. (XI. 1.) PM-KkM együttes rendelet és az azt módosító 28/1980. (X. 30.) PM-KkM, 35/1981. (X. 16.) PM-KkM, 33/1982. (VII. 13.) PM-KkM, 20/1983. (VII. 12.) PM-KkM, 9/1984. (II. 7.) PM-KkM, 37/1984. (XI. 5.) PM-KkM, 23/1985. (VIII. 1.) PM-KkM, 38/1986..(X. 30.) PM-KkM, 82/1987. (XII. 27.) PM-KkM együttes rendelet hatályát veszti; a rubel exporttal kapcsolatos befizetési kötelezettségre, illetve igényelhető támogatásra vonatkozó egyéb állami intézkedések nem alkalmazhatók.

Németh Miklós s. k.,

a Minisztertanács elnöke

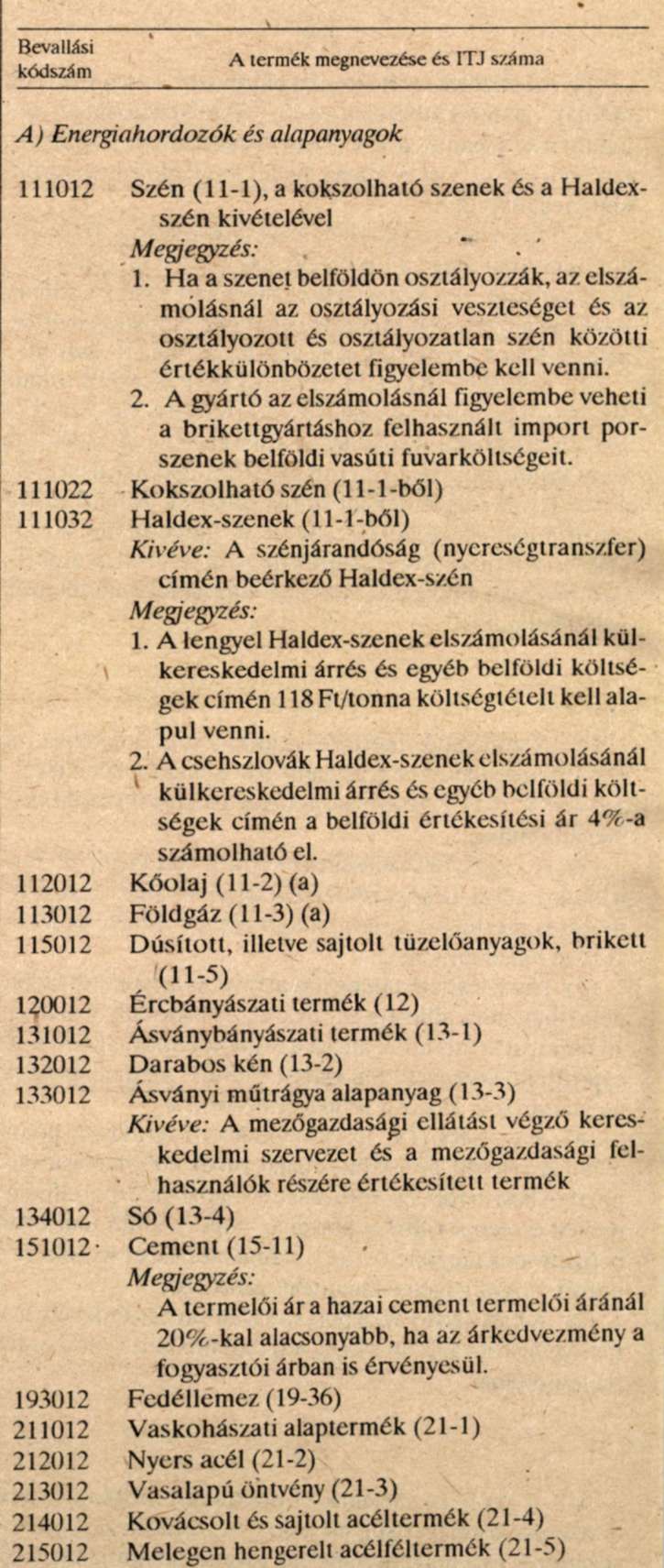

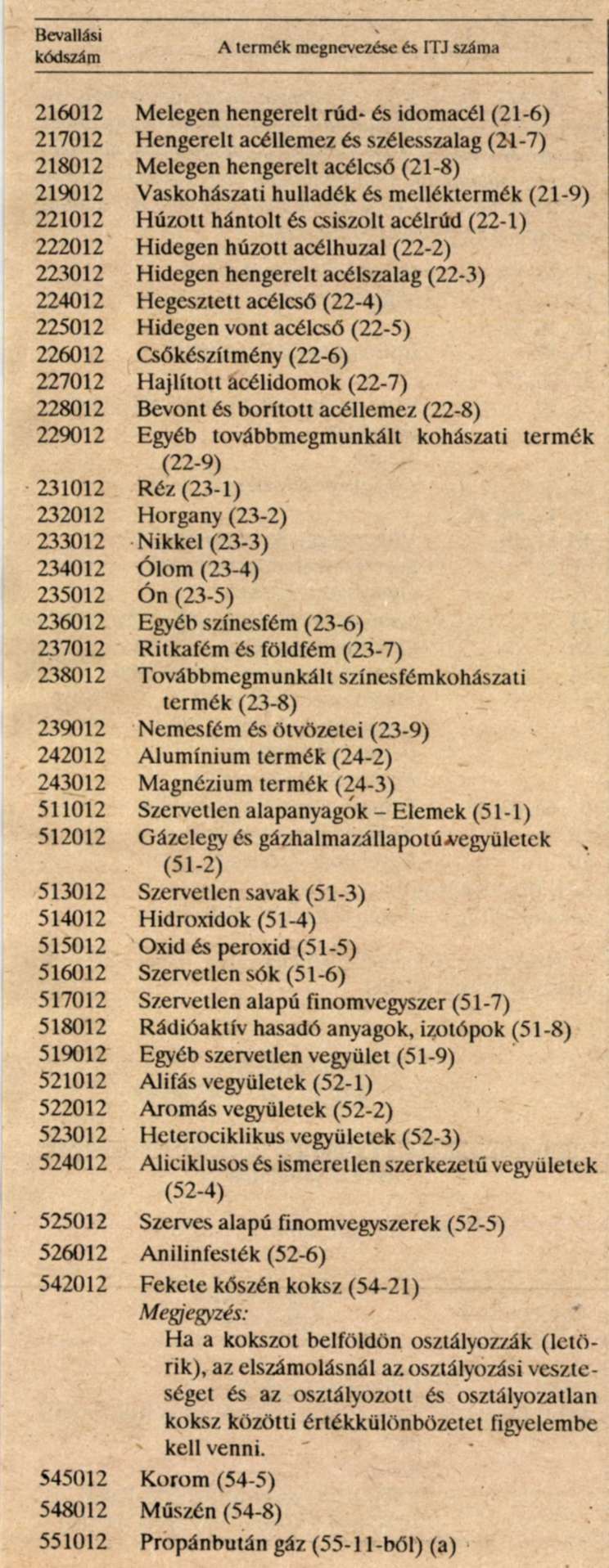

1. számú melléklet a 109/1988. (XII. 27.) MT rendelethez

Rubel elszámolásban importált befizetési kötelezettség alá eső termékek

Megjegyzés:

1. A befizetés mértéke a belföldi ár és a bekerülési ár különbsége.

a) A belföldi ár: az elszámolási kötelezettség keletkezésekor az érvényes árszabályozási rendelkezések szerint képzett ár;

b) Bekerülési ár: a vételi számlán szereplő, az elszámolási kötelezettség keletkezésekor érvényes hivatalos devizaeladási árfolyammal átszámított határparitásos érték, növelve a külkereskedelmi árrés (bizományi díjkulcs) összegével, valamint a belföldi árban és a külkereskedelmi árrésben (bizományosi díjkulcsban) figyelembe nem vett

és a tevékenységhez a számviteli előírások szerint elszámolható költségekkel.

2. Az (a)-val jelölt termékeknél a belföldi fuvarköltséget is figyelembe kell venni.

3. A (b)-vel jelölt termékeknél belföldi árként a TEK-árréssel csökkentett (illetve árrés nélküli) belföldi termelői értékesítési ár vehető figyelembe. (A magyar és a külföldi szabvány eltérései miatt az év közben jelentkező differenciákat év végén korrigálni kell.)

Megjegyzés:

1. A százalékos befizetés vetítési alapja a befizetési kötelezettség keletkezésekor érvényes hivatalos deviza eladási árfolyammal forintra átszámított határparitásos érték.

2. A tételes befizetés vetítési alapja az importált mennyiség.

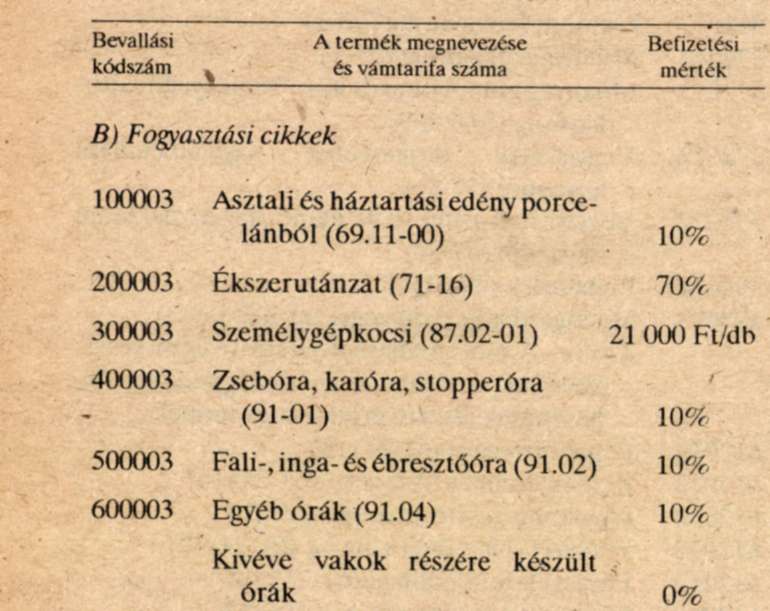

2 számú melléklet a 109/1988. (XII. 27.) MT rendelethez

Rubel elszámolásban exportált befizetési kötelezettség alá eső termékek

Bevallási kódszám: 30051098

3. számú melléklet a 109/1988. (XII. 27.) MT rendelethez

Rubel elszámolásban exportáló befizetési kötelezettség alá eső vállalatok

Bevallási kódszám: 30051098

4. számú melléklet a 109/1988. (XII. 27.) MT rendelethez

Államközi megállapodáson alapuló zárt konstrukciós szabályozás alá eső export és import forgalom

- December4. Drótművek sodronykötélexport-acélhuzal import termékcsere

- Papíripari termékcsere

- Magyar-Lengyel Szálcsere Egyezmény

- a Borsodi Vegyi Kombinátnál NDK viszonylatú vinilklorid import, illetve az abból feldolgozott PVC exportja

- Szocialista viszonylatú gördülőcsapágy export-import tevékenység a Magyar Gördülőcsapágy Műveknél

- Magyar-Szovjet Olefin Egyezmény

- Magyar Alumíniumipari Tröszt teljes rubel elszámolású külkereskedelmi forgalma

- Magyar-Szovjet Agrokémiai Egyezmény

- Szovjet Vegyipari Szakosodási Egyezmény

- Román Vegyipari Csomag

- VAZ és Polski Fiat személygépkocsi kooperáció

- Lengyel-Magyar Polimerkémiai Egyezmény

- Bolgár Vegyipari Egyezmény

- Bolgár Szóda Egyezmény

5. számú melléklet a 109/1988. (XII. 27.) MT rendelethez

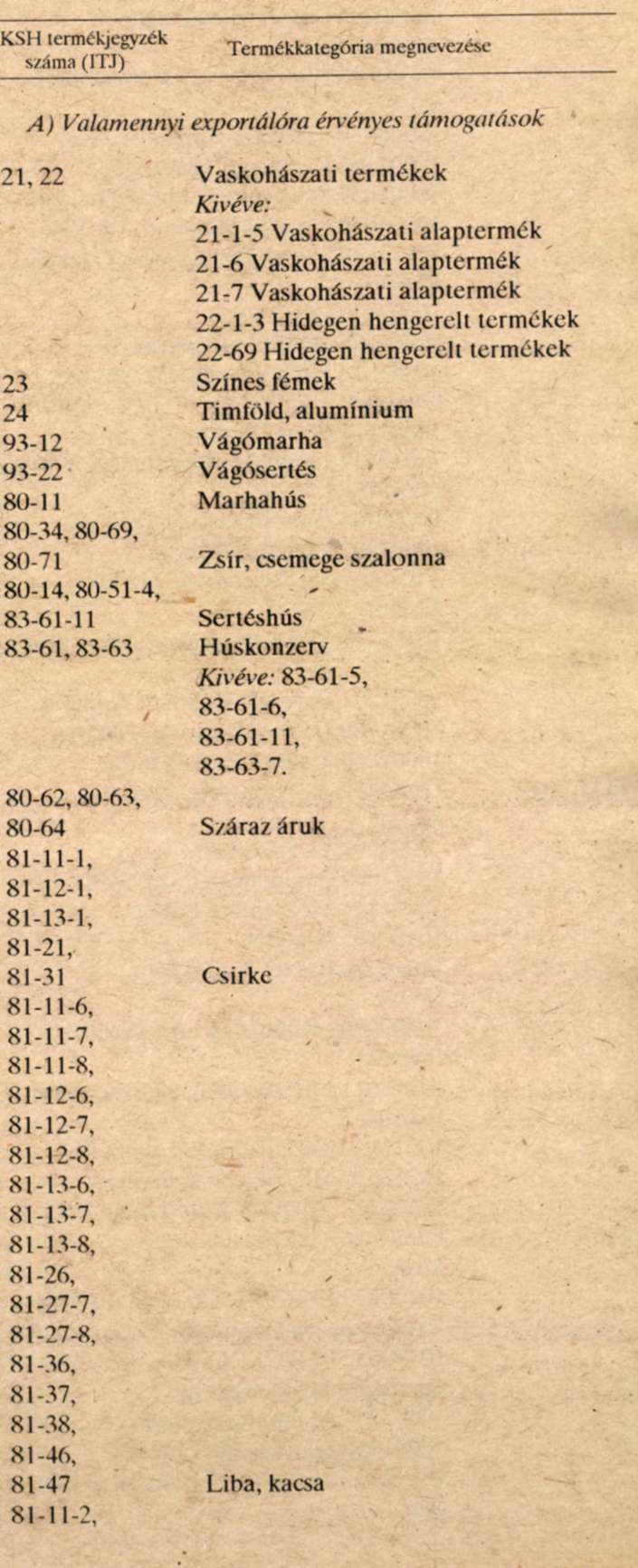

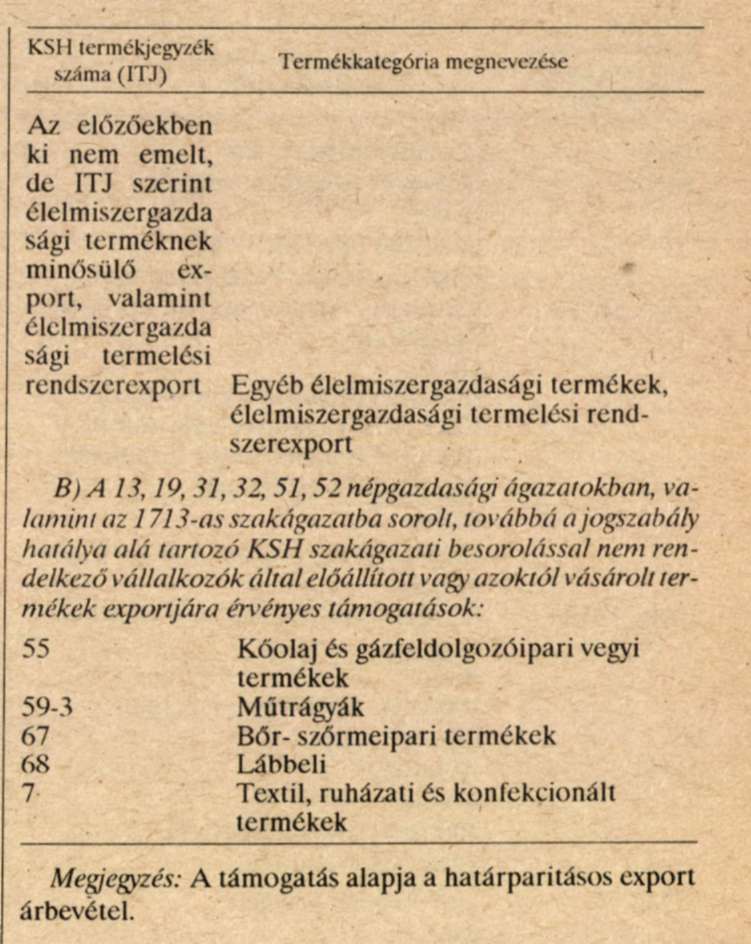

Rubel elszámolásban exportált támogatásban részesíthető termékek

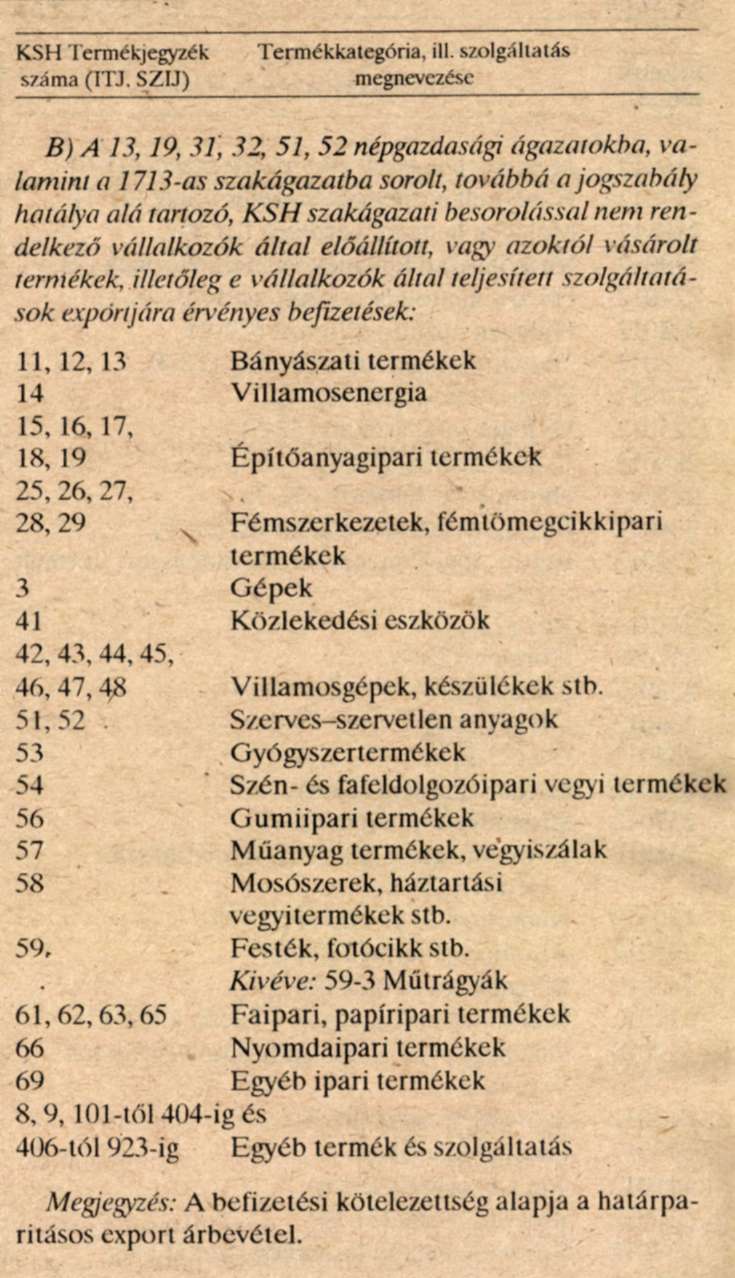

6. számú melléklet a 109/1988. (XII. 27.) MT rendelethez

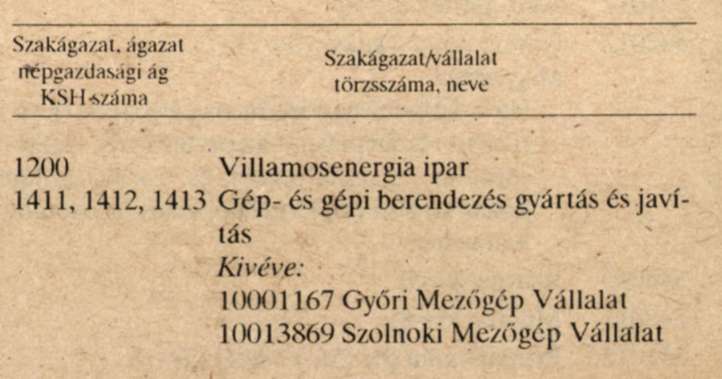

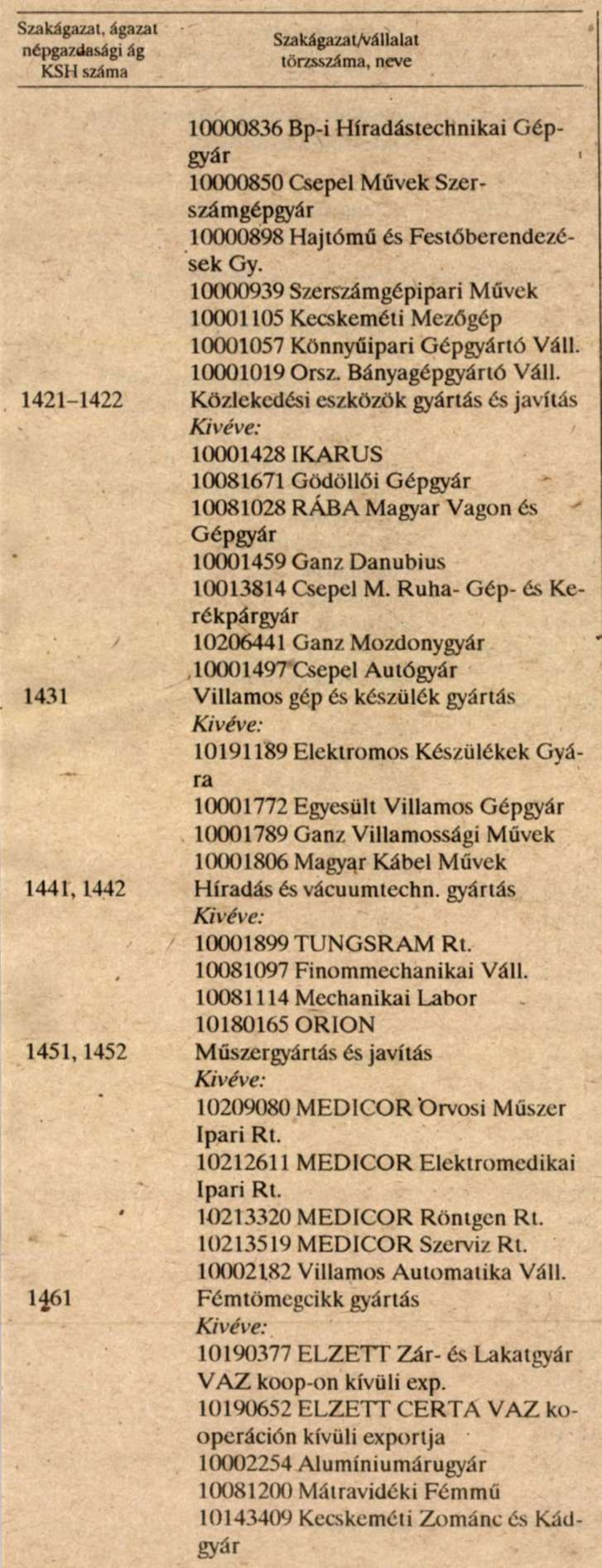

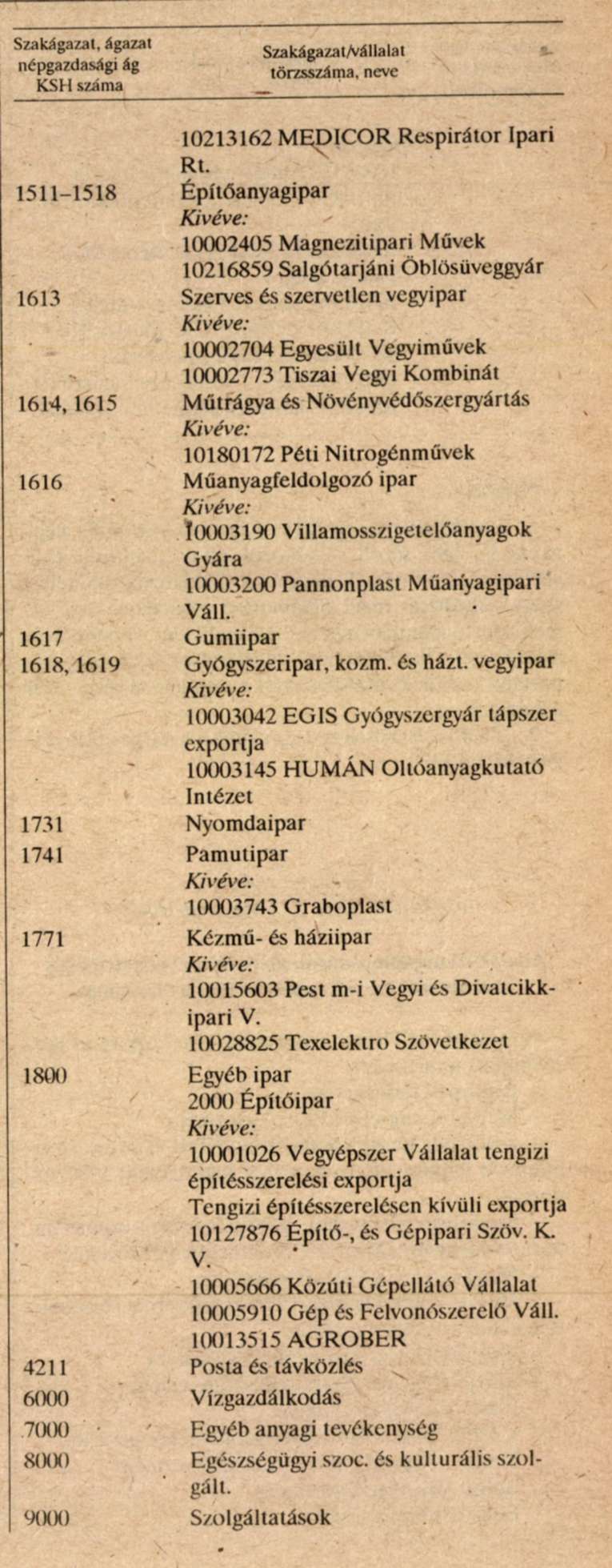

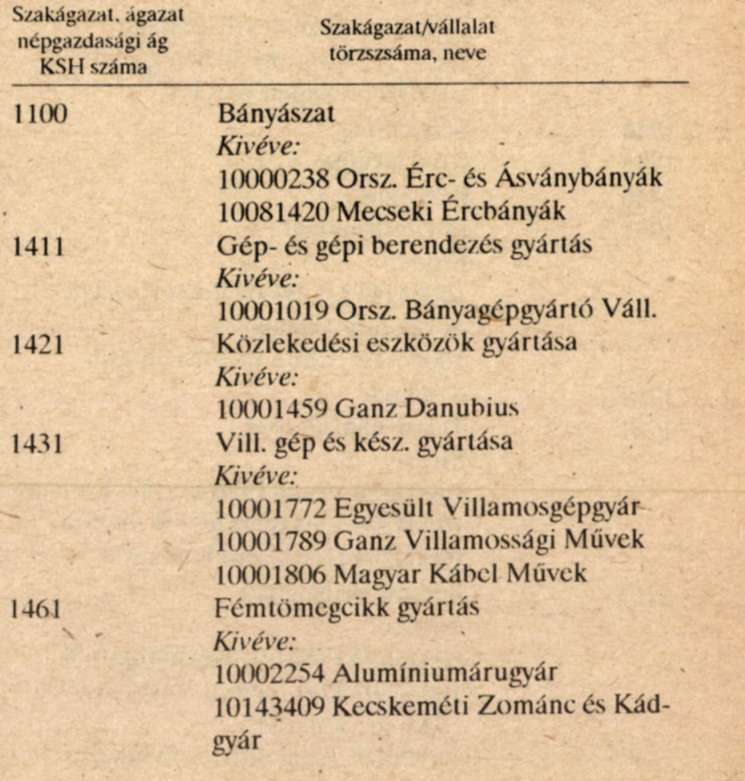

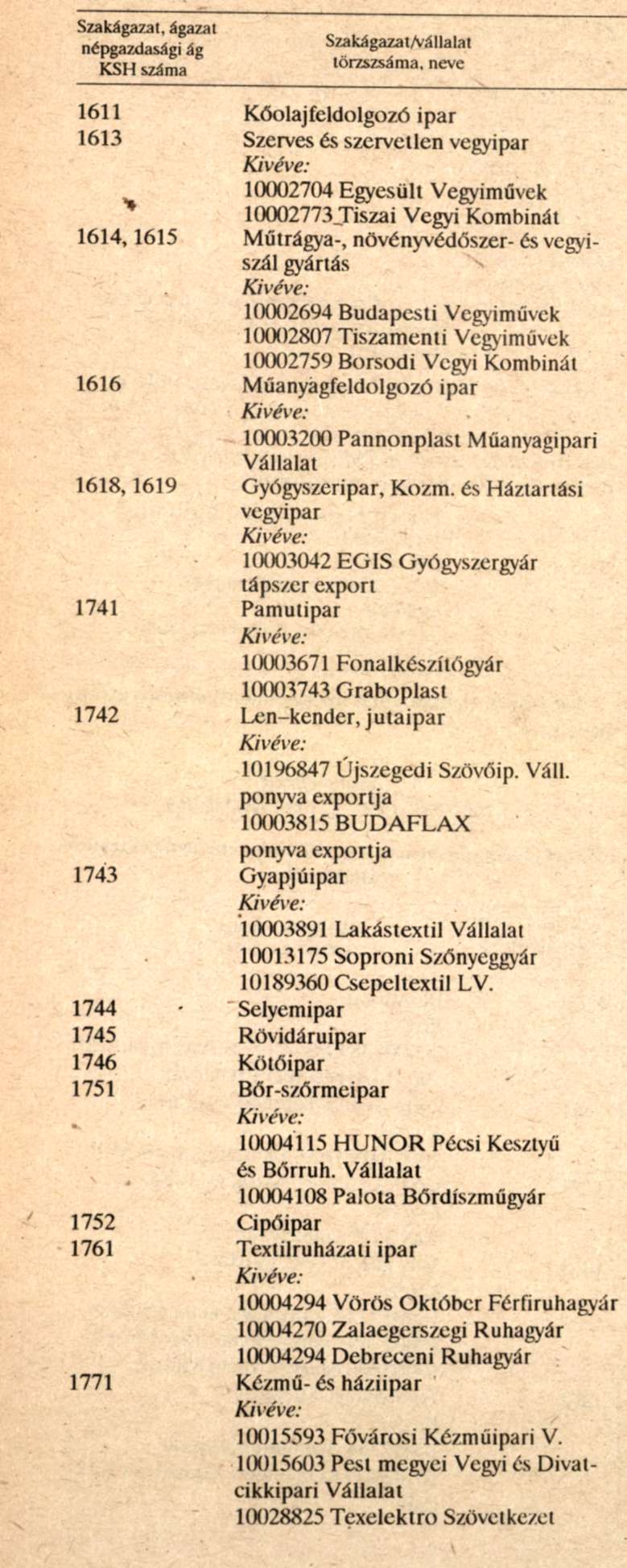

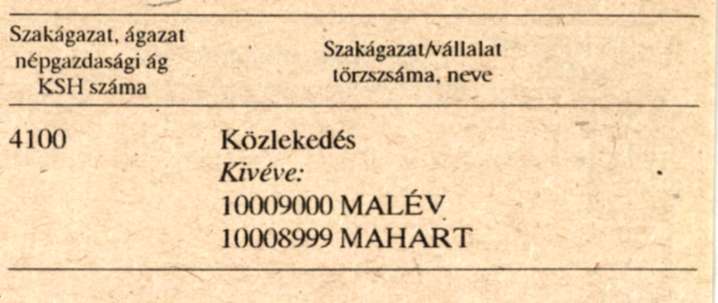

Rubel elszámolásban exportáló támogatásban részesülő vállalkozók

Megjegyzés:

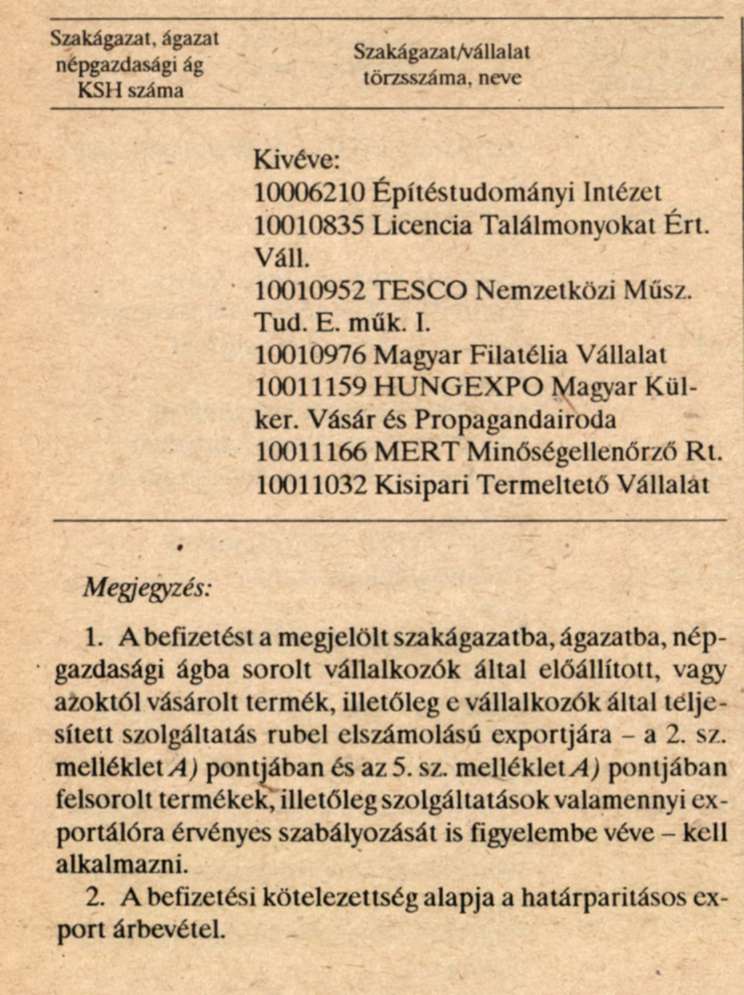

1. A támogatást a megjelölt szakágazatba, ágazatba sorolt vállalkozók által előállított vagy azoktól vásárolt termékek, illetőleg e vállalkozók által teljesített szolgáltatások rubel elszámolású exportjára - a 2. sz. melléklet A) pontjában és az 5. sz. melléklete) pontjában felsorolt termékek, illetőleg szolgáltatások valamennyi exportálóra érvényes szabályozását is figyelembe véve - kell alkalmazni.

2. A támogatás alapja a határparitásos export árbevétel.

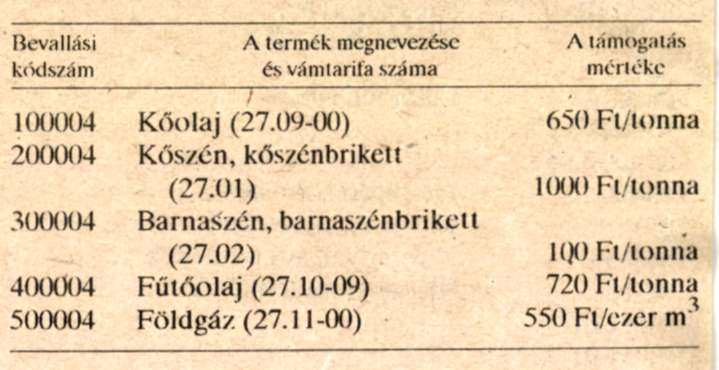

7. számú melléklet a 109/1988. (XII. 27.) MT rendelethez

Nem rubel elszámolásban importált termékek után igényelhető támogatás

Megjegyzés:

1. A támogatás mértéke a belföldi ár és a bekerülési ár különbsége

a) A belföldi ár: az elszámolási kötelezettség keletkezésekor az érvényes árszabályozási rendelkezések szerint képzett ár;

b) Bekerülési ár: a vételi számlán szereplő, az elszámolási kötelezettség keletkezésekor érvényes hivatalos deviza eladási árfolyammal átszámított határparitásos érték, növelve a külkereskedelmi árrés (bizományi díjkulcs) összegével, valamint a belföldi árban és a külkereskedelmi árrésben (bizományi díjkulcsban) figyelembe nem vett és a tevékenységhez, számviteli előírások szerint elszámolható költségekkel. . 2. A támogatásigénylés alapja az importált mennyiség.

3. Az elszámolt tételeket a tényleges import árviszonyoknak megfelelően utólagosan korrigálni kell.

4. A korrekció során elszámolható á vám és minden olyan, a számviteli szabályok szerint elszámolható költség, amelyet a termelői ár és a kereskedelmi árrés nem tartalmaz (pl. átfejtési költség, osztályozási veszteség).

5. Szilárd tüzelőanyagoknál az utólagos fuvardíjvissza-térítésnek csak a 90%-át kell elszámolni. A 10% az import eredményének javára elszámolható, ebből az összegből - előzetes megállapodás alapján - a megbízó is részesülhet.