31/1992. (XII. 30.) PM-NGKM együttes rendelet

a vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló 39/1976. (XI. 10.) PM-KkM együttes rendelet módosításáról

A vám- és pénzügyőrségről, valamint a vámjog szabályozásáról szóló 1966. évi 2. törvényerejű rendelet végrehajtásáról rendelkező 9/1966. (II. 5.) Korm. rendelet 18. §-ában kapott felhatalmazás alapján - az érdekelt miniszterekkel egyetértésben - a következőket rendeljük:

1. §

A vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló - többször módosított - 39/1976. (XI. 10.) PM-KkM együttes rendelet (a továbbiakban: R.) 6. §-a (3) bekezdésének helyébe a következő rendelkezés lép:

"(3) Mentes a vám biztosítása alól vagy biztosítottnak tekintendő:

a) a nemzetközi szerződés alapján a vám biztosítása alól mentesített vámáru;

b) a társasági adóról szóló törvény hatálya alá eső tevékenységet nem folytató központi költségvetési szervek részére érkező vámáru;

c) a R. 47. §-a (4) bekezdésének alapján előjegyzésben kezelt vámáru, valamint a

d) a bérmunka címén behozott vámáru a beléptetéstől az elszámolás, illetőleg a visszaviteli határidő lejárta napjáig, ha a bérmunka célú behozatal a vámkezelési kérelem benyújtásakor igazolt. Az árutovábbításkor a bérmunka célú behozatalt a szerződés magyar nyelvű, a behozatalra kerülő vámáru megnevezését és értékét tartalmazó, a bérmunkát végző székhelye szerint területileg illetékes vámhivatal eredeti bélyegző lenyomatát tartalmazó példányával és az adóhatósági nyilvántartásba vételt tanúsító okmánnyal kell igazolni. A vámhivatal az árutovábbításkor a vámáru értékét a szerződésen igazolja."

2. §

A R. 7. §-a (4) bekezdésének a) pontja a következő mondattal egészül ki:

"Az apport címén történő árukivitel külkereskedelmi áruforgalomnak minősül. Az apport címén történő behozatalt a külkereskedelmi áruforgalom szabályai szerint kell vámkezelni."

3. §

A R. 28. §-a (7) bekezdésének második mondata helyébe a következő rendelkezés lép és kiegészül az alábbi (8) bekezdéssel:

"Az Európai Közösségek tagországaiból behozott és a Közösség és Magyarország között létrejött megállapodásban Magyarország által adott vámkedvezmény igénybevétele, valamint a bilaterális vagy a multilaterális kommuláció alkalmazása esetén az áru származását, illetve a közvetlen szállítást EUR. 1. szállítási bizonyítvány vagy EUR. 2. nyomtatvány bemutatásával kell igazolni. Az említett okmányok iránti kérelem benyújtásának, valamint azok kiállításának feltételeit a 8. számú melléklet tartalmazza."

"(8) Az Európai Gazdasági Közösségekkel a textil- és ruházati termékek kereskedelmének mennyiségi rendszeréről kötött megállapodás hatálya alá tartozó áruk származásának igazolása az Európai Közösségek származási szabályaival megegyezően történik. Ennek igazolásaként elfogadható az EUR. 1. szállítási bizonyítvány, az EUR. 2. nyomtatvány vagy az illetékes hatóságok által kiállított származási bizonyítvány, továbbá az exportőr vagy annak képviselője által a számlára vagy más kereskedelmi okmányra vezetett, az áru származását tanúsító nyilatkozat. Kivitel esetében azonban csak a textil-megállapodás III. számú csoportjába tartozó termékek esetében fogadható el az exportőr származási nyilatkozata. Amennyiben az okmányok hitelességével, vagy a valódi származással kapcsolatosan kétely merül fel, a vámkezelés okmányait az országos parancsnoksághoz kell felterjeszteni, a vámkezelést pedig a kérdés tisztázásáig fel kell függeszteni."

4. §

A R. 33. §-a (4) bekezdésének d) pontja helyébe a következő rendelkezés lép:

(Írásbeli árunyilatkozatnak kell tekinteni:)

"d) a postaküldemények behozatalánál - ha a küldemények vámkezelését a posta kéri - a külföldi feladó által kiállított "Vámárunyilatkozat"-ot vagy a "Vámjelző cédulát"-t;"

5. §

A R. 40. §-a (6) bekezdésének helyébe a következő rendelkezés lép:

"(6) A vámraktárban a 41. § (1) bekezdésének d) pontja alapján történő beraktározás, valamint - a 38. § (6) bekezdésében a 83., 84. és 86. §-ában foglaltak kivételével - a vámraktáron kívüli raktározás esetén a raktározási határidő 30 napnál több nem lehet. Ez a határidő nem hosszabbítható meg. Amennyiben a vámkezeléshez hatósági engedély szükséges a raktározási határidőt a hatósági engedély kiadását követő 30 napig érvényesnek kell tekinteni."

6. §

A R. a következő 55/B. §-sal egészül ki:

"55/B. § A 8704.21-019 és a 8704.31-010 vámtarifaszámok alá osztályozott tehergépjárművek közúti forgalomban, utólagos átalakítás következtében, személyszállító járműnkénti üzemeltetése esetén - a belföldi forgalom számára való vámkezelés napjától számított 5 éven belül - a vámfizetésre kötelezettnek meg kell fizetnie a személyszállító és a tehergépjármű közötti vám- és adókülönbözetet a vámkezeléskor hatályos jogszabályok figyelembevételével."

7. §[1]

A R. 59. §-a (1) bekezdésének helyébe a következő rendelkezés lép:

"(1) A kiviteli ellenőrzést - amennyiben jogszabály eltérően nem rendelkezik - írásbeli árunyilatkozattal kell kérni. E rendelet 24. §-ában meghatározott árubejelentésre vonatkozó előírásokat a kiviteli ellenőrzésnél értelemszerűen alkalmazni kell. Az Európai Közösségek tagországaiba irányuló küldemények esetében, amennyiben az áru származását az exportőr igazolni kívánja, a vámkezelési kérelemhez megfelelően kitöltött EUR. 1. szállítási bizonyítványt is csatolni kell."

8. §[2]

A R. 68. §-a a következő (10) és (11) bekezdésekkel egészül ki:

"(10) A hat évnél régebbi gyártású személygépkocsi és a nyolc évnél régebbi évjáratú haszongépjármű, valamint valamennyi sérülés miatt üzemképtelen gépjármű csak a Közlekedési Főfelügyelet - erre vonatkozó külön jogszabály szerinti - és a Környezetvédelmi Felügyelőség engedélye alapján vámkezelhető a 48. § (1) bekezdés d) és e) pontja alapján behozatali előjegyzésben, valamint a belföldi forgalom számára közúti forgalombahelyezés céljából. Amennyiben az említett szervek ilyen engedélyt nem adnak ki, úgy a szóban forgó járművek csak alkatrészként történő hasznosításra vámkezelhetők.

(11) Környezetvédelmi és közbiztonsági okból - az illetékes szakhatóságok javaslatára vagy kérésére - a Vám- és Pénzügyőrség országos parancsnoka, munkaszüneti és pihenőnapon, a közúti határátkelőhelyeken lebonyolítható teherforgalmat ideiglenes jelleggel korlátozhatja, ha arról előzetesen a Külügyminisztérium Konzuli Főosztályát értesíti."

9. §[3]

A R. 93. §-a helyébe a következő rendelkezés lép:

"93. § A külföldi fizetőeszközben kifejezett vámértéket - ha jogszabály másként nem rendelkezik - naptári hónaponként a Magyar Nemzeti Bank által a tárgyhónapot megelőző hónap utolsó előtti szerdáján (ha a szerda munkaszüneti nap, akkor a következő munkanapon) megállapított deviza eladási árfolyamon kell forintra átszámítani."

10. §

A R. 100. §-a (1) bekezdésének d) pontja a következő 3. alponttal egészül ki:

"3. a belföldi forgalom számára vámkezelt árut az általa exportált termékbe beépítette, illetve felhasználta (annak alkotórészévé vált) és az exportáru külföldre való kiszállítása megtörtént. A visszatérítés további feltétele, hogy a vámfizetésre kötelezett az importárut terhelő vám- és adófizetési kötelezettségének igazoltan eleget tett, illetve az exportőr belföldi szállítójától vám- és egyéb költséggel terhelt import eredetű árut szerzett be, és ezt számlával igazolja."

11. §

A R. 103. §-a (7) bekezdésének utolsó mondata helyébe a következő rendelkezés lép:

"Ugyanezt a mértékű kamatot kell fizetni - ha jogszabály kivételt nem tesz - a részletfizetési kedvezmény engedélyezésekor, továbbá, ha a vámfizetésre kötelezett feltételhez kötött kedvezményt vett igénybe, de annak feltételeit nem teljesítette, valamint minden egyéb esetben, amikor vámhiány keletkezik. Az említett mértékű kamatot a kedvezményes vámkezelés napjától a teljes összegű vám megfizetése napjáig, illetve egyéb esetekben a vámhiány keletkezésének időpontjától - ha ez nem állapítható meg a felfedés napjától -a vámhiány megfizetésének napjáig kell felszámítani. A kamatszámítás alapja a fizetendő vám összege."

12. §

A R. 104. §-a a következő (6) bekezdéssel egészül ki:

"(6) A vámkezelési díjat külkereskedelmi áruforgalomban a pénzügyminiszter nemzetgazdasági érdekre való tekintettel, a Kormány erre vonatkozó határozata alapján elengedheti."

13. §

(1) A R. 1. számú melléklete e rendelet 1. számú mellékletének megfelelően módosul.

(2) A R. 4. számú melléklete e rendelet 2. számú mellékletének megfelelően módosul.

(3) A R. származási szabályokról szóló 7. számú mellékletének számozása 8. számú mellékletre módosul, és kiegészül e rendelet 3. számú mellékletének rendelkezéseivel.

14. §

(1) Ez a rendelet - a 7. §, a 8. §, a 9. §, a 11. § és a 13. § (2) bekezdésében foglaltak kivételével - 1993. január 1-jén lép hatályba. A R. 7. §-ának, 8. §-ának, 9. §-ának, 11. §-ának és 13. §-a (2) bekezdésének rendelkezései 1993. január 9-én lépnek hatályba. Rendelkezéseit a hatálybalépés napjától beléptetett vagy beérkezett vámáruk esetében kell alkalmazni. Egyidejűleg a R. 100. §-a (1) bekezdésének e) pontja, valamint a 20/1992. (VII. 7.) PM-NGKM együttes rendelet 32. §-ának (3) bekezdése hatályát veszti.

(2) Azok az ipari vámszabadterületek, amelyek a R. 9. §-a (6) bekezdésében foglalt rendelkezéseknek nem felelnek meg, tevékenységüket 1993. január 1-jéig a részükre kiadott engedélyben meghatározott feltételekkel folytathatják.

(3) A R. 8. számú mellékletének I/5. pontjában említett, a szállítási bizonyítványok egyszerűsített eljárás keretében történő kiadására vonatkozó kérelmet az erre vonatkozó külön jogszabályban megállapításra kerülő határidő után lehet benyújtani.

Dr. Kupa Mihály s. k.,

pénzügyminiszter

Dr. Kádár Béla s. k.,

a nemzetközi gazdasági kapcsolatok minisztere

1. számú melléklet a 31/1992. (XII. 30.) PM-NGKM együttes rendelethez

(Az utas- és ajándékforgalomra vonatkozó szabályok)

1. A R. 1. számú mellékletének 1. a) pontja helyébe a következő rendelkezés lép:

"a) személygépkocsi vagy lakóautó és tehergépkocsi vagy autóbusz családonként 1 db/év"

2. A R. 1. számú mellékletének 8. és 9. a), b) pontja helyébe a következő rendelkezések lépnek:

"8. Nem kell a vámot megfizetni a szállító vagy fuvarozó vállalattal beküldött ajándékküldemények együttes értékének 8000 Ft-ot meg nem haladó része után, ha küldeményenként azok mennyisége a vámkezelhető mennyiséget nem haladja meg. Ez a vámkedvezmény a 8000 Ft-ot meghaladó egyedi értékű vámárukra nem alkalmazható."

"9. a) Nem kell a vámot megfizetni - a b) és c) pontban foglaltak kivételével - az utas által magával hozott vagy általa feladott vámáruk személyenkénti együttes értékének 8000 Ft-ot meg nem haladó része után, ha annak mennyisége a vámkezelhető mennyiséget nem haladja meg. Ez a vámkedvezmény a 8000 Ft-ot meghaladó egyedi értékű vámárukra nem alkalmazható.

b) Nem kell a vámot megfizetni a devizajogszabályok alkalmazása szempontjából belföldinek tekintendő 14 éven aluli utas által magával hozott vagy általa külföldön feladott vámáruk személyenkénti együttes értékének 2000 Ft-ot meg nem haladó része után, ha annak mennyisége a vámkezelhető mennyiséget nem haladja meg. Ez a vámkedvezmény a 2000 Ft-ot meghaladó egyedi értékű vámárukra nem alkalmazható."

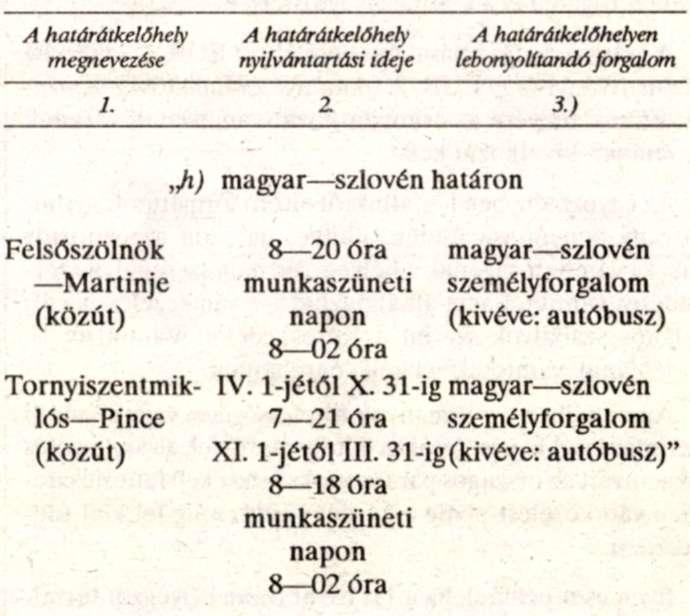

2. számú melléklet a 31/1992. (XII. 30.) PM-NGKM együttes rendelethez

A 39/1976. (XI. 10.) PM-KkM együttes rendelet 4. számú melléklete a következő h) ponttal egészül ki:

(Vámúttá nyilvánított átkelőhelyek

3. számú melléklet a 31/1992. (XII. 30.) PM-NGKM együttes rendelethez

1. A R. 8. számú melléklete I/2. pontja helyébe a következő rendelkezés lép:

"Visszamenőleges hatállyal történő hitelesítést a kiviteli ellenőrzés vagy az előzetes vámvizsgálat napjától számított egy éven belül lehet kérni. Az EUR. 1. szállítási bizonyítványok (utólagos) visszamenőleges hatállyal történő kiadása iránti kérelmet, az áru kiviteli ellenőrzését vagy - amennyiben előzetes áruvizsgálat megtartására került sor - az előzetes áruvizsgálatot végző vámhivatalnál kell előterjeszteni. Az EUR. 1. bizonylat minden rovatát a fenti előírásoknak megfelelően ki kell tölteni, a 7. Megjegyzés rovatban pedig a megállapodásban meghatározott megjelölést kell beírni. Ezen felül az exportőr nyilatkozatához szükséges feltüntetni a kiviteli ellenőrzést végző vámhivatal megjegyzését, nyilvántartási tételszámát, a kiviteli ellenőrzés időpontját. Továbbá igazolni kell, hogy a kivitelkor nem állítottak ki EUR. 1. szállítási bizonyítványt és ennek okát is közölni kell.

Az utólagosan kiállított szállítási bizonyítvány a vámhivatal hitelesítésének dátumakor lép érvénybe.

Ezt az eljárást kell alkalmazni olyan áruk esetében is, melyek harmadik országban nemzetközi kiállítás címén kerültek értékesítésre a Közösségben, Lengyelországban vagy Cseh és Szlovák Köztársaságban."

2. A R. 8. számú melléklete II/1. pontjának helyébe a következő rendelkezés lép:

"1. Az import esetén a vámhatóság csak a 4. számú Jegyzőkönyvben meghatározott formátumú bizonyítványokat fogadja el a származás igazolására.

A származás igazolásaként benyújtott EUR. 1. szállítási bizonyítványt vagy EUR. 2. okmányt a vámhatóság bevonja. Ennek tényére az árunyilatkozat vámhivatali záradék rovatában hivatkozni kell.

Az egyezményben foglaltaktól eltérő formátumú nyomtatvány benyújtása esetén, illetve, ha azon az exportőr ország vámhatóságának a bélyegzője nem szerepel, a szerződéses vámtétel nem alkalmazható, a vámkezelést az általános szabályok szerint a Kereskedelmi Vámtarifa II. hasábjának vámtételével kell végrehajtani.

Amennyiben az okmányok hitelességével vagy a valódi származással kapcsolatosan kétely merül fel, a vámkezelés okmányait az országos parancsnoksághoz kell felterjeszteni, a vámkezelést pedig a kérdés tisztázásáig fel kell függeszteni.

Ilyen eset például, ha a 11. rovat olyan bélyegzőt tartalmaz, amelynek lenyomatát a vámszervekkel hivatalosan nem közölték."

3. A R. 8. számú mellékletének IV. számú pontjának számozása III-ra változik, egyidejűleg helyébe a következő rendelkezés lép:

"Az EUR. 2. nyomtatványt az exportőr vagy annak jogosult képviselője kizárólag saját felelősségére állítja ki. A vámhatóság az okmányt nem hitelesíti, de az EUR. 2. okmány számát a vámkezeléshez benyújtott árunyilatkozatra fel kell jegyezni.

Az exportőrnek az EUR. 2. nyomtatványt csatolni kell a fuvarlevélhez, vagy levélpostai feladás esetén a csomagban kell elhelyeznie.

Az EUR. 2. nyomtatvány nem állítható ki az áruk exportálása után.

Az EUR. 1. kiállítása kérhető viszont utólagosan,

- ha az EUR. 2. nyomtatványt nem állították ki a származó áruk exportjának időpontjában, vagy ha a kiállított EUR. 2. nyomtatvány elveszett, tönkrement;

- ha a bizonyítvány helyettesítése válik szükségessé."

Lábjegyzetek:

[1] Később lép hatályba. Hatályos 1993.01.09.

[2] Később lép hatályba. Hatályos 1993.01.09.

[3] Később lép hatályba. Hatályos 1993.01.09.