3/1992. (III. 4.) PM rendelet

a költségvetés alapján gazdálkodó szervek 1992. január 1-jei rendező mérlegének elkészítéséről

A számvitelről szóló 1991. évi XVIII. törvény (a továbbiakban: Szt.) 93. § (1) bekezdésében kapott felhatalmazás alapján a következőket rendelem:

1. §

(1) A költségvetés alapján gazdálkodó szervek [Szt. 2. § (2) bekezdés b) pont] az 1991. évről készített mérlegüket az Szt.-ben, a költségvetés alapján gazdálkodó szervek beszámolási és könyvvezetési kötelezettségéről szóló 179/1991. (XII. 30.) Korm. rendeletben (a továbbiakban: Vhr.), valamint az e rendeletben foglaltak alapján kötelesek átrendezni.

(2) Az (1) bekezdés alapján összeállított mérleg a rendező mérleg, amely megfelel az 1992. évi nyitómérlegnek is.

2. §

Az átrendezés során a mérlegtételek tartalmi meghatározásakor a Vhr. 10-17. §-aiban előírt követelményeket és minősítéseket kell alkalmazni, továbbá az Szt. 15. § (6) bek., valamint a Vhr. 5. § (3) bekezdésében foglaltak szerint biztosítani kell a folytonosság és a következetesség elvének alkalmazásával az évek közötti összehasonlíthatóságot.

3. §

A rendező mérleget a Vhr. 1. számú melléklete szerinti szerkezeti felépítésben és tagolásnak megfelelően kell elkészíteni.

4. §

Az 1991. december 31. fordulónappal készült mérlegben kimutatott eszközök az Szt alapján nem értékelhetők át.

5. §

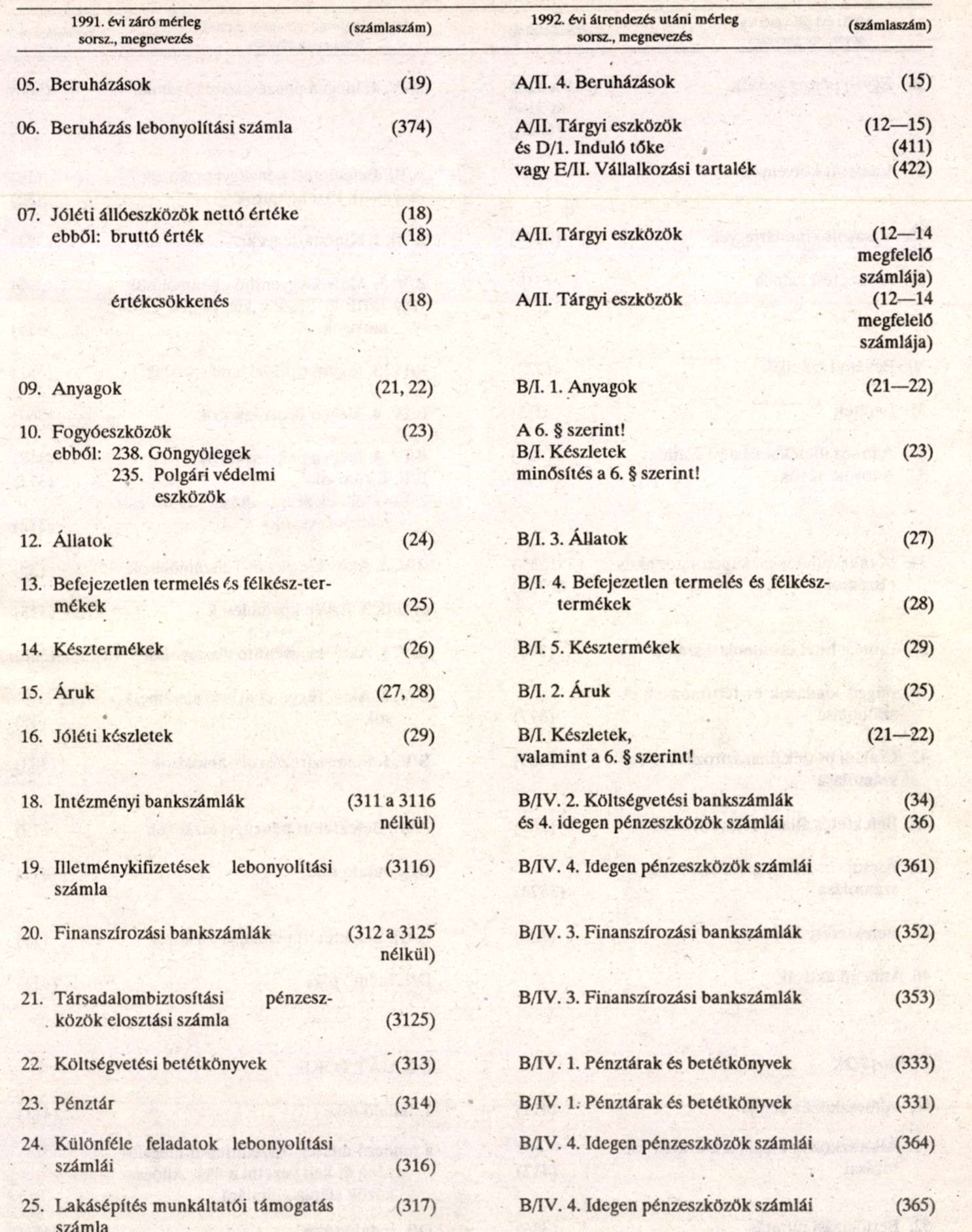

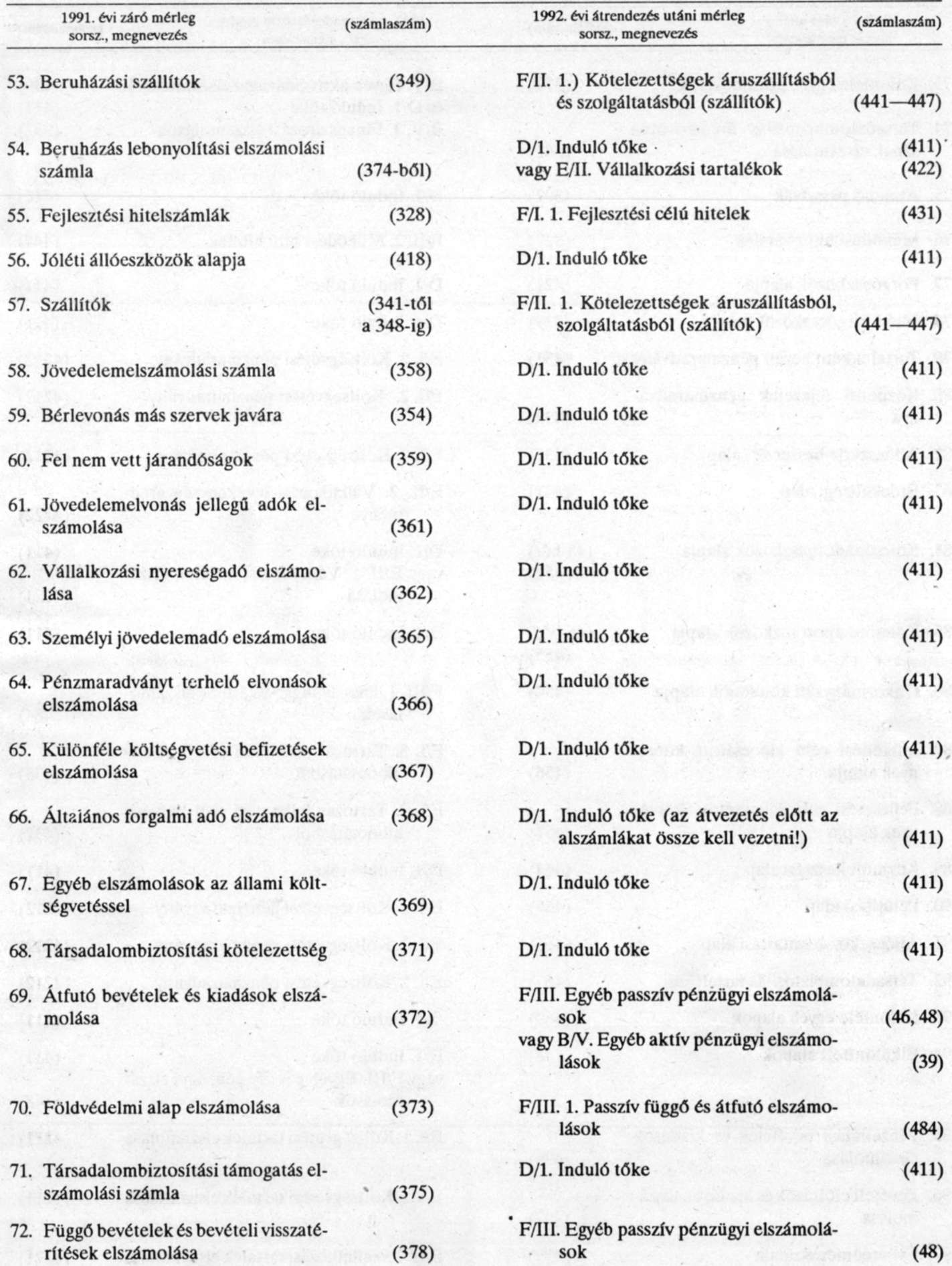

A rendező mérleg elkészítéséhez a főkönyvi számlákon a Melléklet szerinti átvezetéseket kell végrehajtani.

6. §

(1) Az 1991. évi mérlegben kimutatott fogyóeszközök befektetett eszközök közé történő átsorolásánál:

a) a költségvetés alapján gazdálkodó szervnek döntenie kell arról, hogy a fogyóeszköz egy éven túl használható, vagy az egy éven belül elhasználódik;

b) az egy éven túl elhasználódó fogyóeszközökből a raktári új készletet a tárgyi eszközök közé, a beruházások csoportjába kell átvezetni;

c) az egy éven túl használódó használt fogyóeszközöket az immateriális javak (szellemi termékek), vagy a tárgyi eszközök (gépek, berendezések és felszerelések, járművek) közé kell átvezetni;

d) az immateriális javak, illetve tárgyi eszközök közé átvezetett eszközök bruttó értékének a fogyóeszköz 100%-os nyilvántartási értéke felel meg. A használt tárgyi eszközök értékcsökkenése a fogyóeszköz 50%-os nyilvántartási értéke.

(2) Amennyiben a költségvetés alapján gazdálkodó szerv úgy dönt, hogy az (1) bekezdés b)-c) pontok alatti eszközökből a kis értékű - 20.000 forint egyedi beszerzési érték alatti - tárgyi eszközöket egy éven belül amortizálja, akkor

a) az új raktáron levő és a beruházások közé átsorolt eszközöket elkülönített főkönyvi számlán tartja nyilván, használatba adáskor azokat nem vezeti át a befektetett eszközök megfelelő csoportjába, és év végén az állományt helyesbíti a Vhr. 15. § (6) és (8) bekezdése szerint;

b) a használatban levő eszközöket nem kell tárgyi eszközként kimutatni, hanem azok értékével az induló tőkét kell csökkenteni.

(3) Az egy éven belül elhasználódó eszközökből

a) a raktári új készleteket a forgóeszközök közé a készletek csoportjába kell átvezetni,

b) a használt eszközök 50%-os nyilvántartási értékével az induló tőkét kell csökkenteni.

7. §

A pénzforgalmi szemléletű kettős könyvvitelre való áttérés miatt a kettős adóztatás elkerülése érdekében a költségvetés alapján gazdálkodó szervnek az analitikus nyilvántartásban gondoskodnia kell arról, hogy

a) az 1992. évi pénzforgalomhoz kapcsolódó, de az 1991. évi elszámolások alapján teljesített általános forgalmi adó fizetési kötelezettség - ideértve a levonásba helyezést és a visszaigénylést is - megállapítható legyen,

b) a vállalkozási tevékenység 1991. évben előírt bevételei után fizetendő vállalkozási nyereségadó befizetés az 1991. évi előírások alapján történjen meg, és a bevétel pénzügyi teljesítésekor azok újból ne adózzanak.

8. §

(1) A pénzforgalmi kettős könyvvitelre való áttérés miatt a költségvetés alapján gazdálkodó szervnek gondoskodnia kell - a (2) és (3) bekezdésben foglaltak szerint - arról, hogy a teljesítmény szemléletben megállapított 1991. évi eredményét pénzforgalmi eredménynek feleltesse meg.

(2) A maradványérdekeltségű és vállalkozási tevékenységet együttesen folytató költségvetés alapján gazdálkodó szervnek az 1991. évi 21-19 Pénzmaradvány-elszámolás beszámoló űrlap 06-10. soraiban szereplő tételekkel - az előjeleknek és összegeknek megfelelően - helyesbítenie kell az 1991. évi mérleg szerinti eredmény - vállalkozási tartalék elszámolása számlára átvezetett - összegét a tőkeváltozások számlával szemben.

(3) A kizárólag eredményérdekeltségű tevékenységet folytató költségvetés alapján gazdálkodó szervnek a záró pénzkészletéhez (21-09 űrlap 16. sor)

a) hozzá kell adnia az 1991. évi zárómérleg szerinti függő kiadások (377. számla), átfutó kiadások (372. számla), kiegyenlítő kiadások (319. és a 351-353. számlák) Tartozik záró egyenlegét, és

b) le kell vonnia az 1991. évi záró mérleg szerinti függő bevételek (378. számla), átfutó bevételek (372. számla), kiegyenlítő bevételek (319. és a 351-353. számlák) Követel záró egyenlegét.

Az így kapott összeg az eredményérdekeltségű tevékenység pénzforgalmi eredményének felel meg és erre az összegre kell helyesbíteni a 4221. Vállalkozási tartalék elszámolása számlára átvezetett 1991. évi eredmény összegét a tőkeváltozások számlával szemben.

(4) Amennyiben a kizárólag eredményérdekeltségű tevékenységet folytató költségvetés alapján gazdálkodó szerv 1991. év előtt képzett érdekeltségi alapja nem pénzben, hanem egyéb eszközökben (készlet, vevő állomány) testesül meg, akkor a tőkeváltozások számlával szemben módosítania kell az érdekeltségi alapját a pénzkészletben meglevő összegre. Az így módosított összeget kell a vállalkozási tevékenység eredménye számlára átvezetni.

(5) A maradványérdekeltségű tevékenységnél a pénzmaradvány elszámolása után, a korábbi rendelkezések értelmében a 421. Forgóalapra átvezetendő összeget a mérlegrendezést követően tőkeváltozásként kell elszámolni.

9. §

A rendező mérleget 1992. július 31-ig kell elkészíteni és azt az 1992.I. félévi költségvetési beszámolóval együtt kell benyújtani.

10. §

Ez a rendelet a kihirdetése napján lép hatályba, egyidejűleg az alábbi rendeletek hatályukat vesztik, rendelkezéseiket azonban az 1991. évi éves költségvetési beszámoló elkészítésénél még alkalmazni kell:

a) 13/1985. (IV. 20.) PM r. a költségvetési szervek leltározási és mérlegkészítési kötelezettségéről, valamint az ezt módosító 42/1989. (XII. 5.) PM r.,

b) 925/1987. (PK. 15.) PM XII. számú számviteli közlemény a központi költségvetési szervek számlakeretének hatálybaléptetéséről,

c) 927/1987. (PK. 20.) PM XII. számú számviteli közlemény a központi költségvetési fejezetek számlarendjének hatálybaléptetéséről, valamint az ezeket módosító

d) 921/1987. (PK. 24.) PM számú számviteli közlemény az általános forgalmi adó és a személyi jövedelemadó könyviteli elszámolásáról a költségvetési szerveknél,

e) 30/1988. (VII. 15.) PM r. a költségvetési szervek számlakeretének módosításról,

f) 47/1988. (XII. 3.) PM r. a költségvetési szervek számlakeretének módosításáról,

g) 26/1989. (VI. 8.) PM r. a költségvetési szervek számlakeretének módosításáról,

h) 24/1990. (XII. 20.) PM r. a költségvetés végrehajtásáról szóló beszámoló elkészítéséről,

i) 35/1990. (XII. 28.) PM r. egyes költségvetési szervek könyvvezetési kötelezettségéről,

j) 20/1991. (VIII. 23.) PM r. az egyes költségvetési szervek számviteli rendjéről.

Dr. Kupa Mihály s. k.,

pénzügyminiszter

Melléklet a 3/1992. (III. 4.) PM rendelethez

Az 1991. évi záró mérleg rendezése a költségvetés alapján gazdálkodó szervek beszámolási és könyvvezetési kötelezettségéről szóló kormányrendelet 1. számú mellékletének megfelelően