179/1991. (XII. 30.) Korm. rendelet

a költségvetés alapján gazdálkodó szervek beszámolási és könyvvezetési kötelezettségéről

A számvitelről szóló 1991. évi XVIII. törvény (a továbbiakban: Szt.) 94. § a) pontjában foglalt felhatalmazás alapján, figyelemmel a költségvetési szervek gazdálkodásának sajátosságaira a Kormány a következőket rendeli el:

A rendelet hatálya

(Szt. 2 §-ához)

1. §[1]

A rendelet hatálya kiterjed

a) a központi költségvetési szervekre;

b) a helyi önkormányzati költségvetési szervekre;

c) a társadalombiztosítási alapokra és az elkülönített állami pénzalapokra;

d) a társadalombiztosítási alapok és az önálló költségvetési szervként gazdálkodó elkülönített állami pénzalapok kezelőire (a továbbiakban együtt: költségvetés alapján gazdálkodó szervek).

Beszámolási kötelezettség

(Szt. 4. § és 11. §-hoz)

2. §

(1) A költségvetés alapján gazdálkodó szerv beszámolási kötelezettsége a költségvetési előirányzatok alakulásának és azok teljesítésének, a vagyoni, jövedelmi és létszámhelyzetnek, a költségvetési feladatmutatóknak és normatívák alakulásának elszámolására terjed ki.

(2) A beszámolóban a pénzügyi helyzetet a költségvetésben meghatározott bevételek és kiadások teljesítése tükrözi.

A beszámoló az alaptevékenységgel kapcsolatban a pénzmaradványt, a vállalkozási tevékenységgel kapcsolatban az eredményt tartalmazza.

3. §[2]

(1) Az 1. §-ban foglalt költségvetés alapján gazdálkodó szervek gazdálkodásáról éves és féléves beszámolót kell készíteni.

(2) A zárszámadáshoz a központi fejezet költségvetési beszámolója magában foglalja a saját és a felügyelete alá tartozó költségvetési szervek beszámolóit.

(3) A helyi önkormányzat költségvetési beszámolója a (fő)polgármesteri hivatal (megyei önkormányzati hivatal, körjegyzőség, közös képviselő-testület hivatala) és a felügyelete alá tartozó költségvetési szervek - beleértve a társulásokat is - beszámolóit tartalmazza.

(4)[3] Az 1. §-ban foglalt megszűnő (ideértve az összevonást, beolvasztást, egyesülést, átalakulást) költségvetés alapján gazdálkodó szervnek a megszűnés napjával az éves beszámolóval azonos tartalmú beszámolót kell készítenie.

(5)[4] A bankszámla megszűnését követő 15 napon belül rendezni kell a pénzmaradványt és az eredményt. A rendezés módját és formáját az éves költségvetési beszámoló elkészítéséről szóló PM tájékoztató tartalmazza.

Könyvvezetési kötelezettség

(Szt. 12. §, 14. § és 15. §-aihoz)

4. §[5]

A költségvetés alapján gazdálkodó szerv tevékenysége vagyoni és pénzügyi helyzetére ható eseményeiről a kettős könyvvitel rendszerében - e rendeletben rögzített szabályok szerint - pénzforgalmi szemléletű nyilvántartást vezet, amelyet a naptári év végével lezár. Amennyiben az 1. § a)-b) és d) pontjában foglalt költségvetés alapján gazdálkodó szervhez részben önállóan gazdálkodó költségvetési szerv is kapcsolódik, akkor annak könyvvezetési kötelezettségét az önállóan gazdálkodó költségvetési szervnek kell szabályoznia. A szabályozásnál figyelembe kell venni, hogy a részben önállóan gazdálkodó költségvetési szerv gazdasági műveleteit is teljeskörűen a kettős könyvvitel rendszerében kell elszámolni.

5. §

(1) A vállalkozás folytatásának elve a költségvetési gazdálkodásban oly módon érvényesül, hogy a költségvetési beszámoló elkészítésénél figyelembe kell venni a tárgyévben bekövetkezett szervezeti és feladatváltozásokat (szerkezeti változásokat) is. A költségvetési beszámolóban a feladatok végrehajtásának úgy kell megjelennie, hogy az biztos alapot adjon a jövőben pénzügyi tervezéséhez.

(2) A teljesség elvének érvényesítésénél figyelembe kell venni, hogy a nyilvántartás pénzforgalmi szemléletű, illetve a költségvetés naptári évre készül.

(3) A következetesség elvének megvalósítása érdekében az éves (féléves) költségvetési beszámoló szerkezeti felépítése, formája és tartalma azonos az éves költségvetéssel.

(4) Az összemérés elvének alkalmazásához mind az alaptevékenységnél - ezen belül elkülönítetten a társadalombiztosítási egészségügyi szolgáltatásoknál -, mind a vállalkozási tevékenységnél a pénzmaradvány, illetve az eredmény megállapításakor a tárgyévben ténylegesen befolyt (beszedett) bevételeket és a tárgyévben ténylegesen teljesített kiadásokat kell figyelembe venni. Ennek megfelelően az időszak ráfordításaként a tényleges kiadásokat, bevételként a ténylegesen befolyt (beszedett) bevételeket kell a könyvvitelben elszámolni.

(5) Az óvatosság elve a vállalkozási tevékenység eredményének meghatározásánál oly módon érvényesül, hogy a tevékenységhez kapcsolódó értékcsökkenési leírást abban az esetben is el kell számolni, ha emiatt a tevékenység eredménye veszteséget mutat. Az értékvesztést a vállalkozási tevékenység eszközeinek - a mérleg elkészítésénél alkalmazott - értékelésénél kell megállapítani.

(6) A bruttó elszámolás elvét mind az alaptevékenység, mind a vállalkozási tevékenység könyvviteli elszámolásánál alkalmazni kell.

(7) Az időbeli elhatárolás elve a naptári évre készülő költségvetés teljesítéséről összeállított beszámoló miatt a költségvetés alapján gazdálkodó szerveknél nem alkalmazandó.

(8) A valódiság, a világosság, a folytonosság és az egyedi értékelés elvét a költségvetés alapján gazdálkodó szervek a törvényben foglalt általános előírások szerint alkalmazzák

A költségvetési beszámolóra vonatkozó általános szabályok

(Szt. 16-19. §-aihoz)

6. §[6]

(1) Az 1. § a)-b) és d) pontjában foglalt költségvetés alapján gazdálkodó szerv a naptári év első feléről június 30-i fordulónappal féléves költségvetési beszámolót, a naptári évről december 31-i fordulónappal éves költségvetési beszámolót köteles készíteni. A féléves költségvetési beszámolót legkésőbb július 31-ig, az éves költségvetési beszámolót legkésőbb a következő év február 28-ig kell a felügyeleti szervnek megküldeni.

(2) Az 1. § c) pontjában foglalt alapokról, az alapokról szóló törvényben meghatározott kezelőnek az év első feléről június 30-i fordulónappal az alapok féléves beszámolóját, a naptári évről december 31-i fordulónappal az alapok éves beszámolóját kell elkészítenie.

(3) Az 1. §-ban foglalt költségvetés alapján gazdálkodó szerv az éves és féléves beszámolót az e rendelet mellékleteiben meghatározott formában (központilag előírt nyomtatványon) és tartalommal készíti el.

(4)[7] A központi fejezetnek, az Országos Egészségbiztosítási Pénztárnak és az Országos Nyugdíjbiztosítási Főigazgatóságnak a saját és az 1. § a) és d) pontja szerinti felügyelete alá tartozó költségvetés alapján gazdálkodó szervek felülvizsgált éves és féléves költségvetési beszámolóit a beszámoló elkészítését követő tizenkét munkanapon belül kell benyújtania az Adó- és Pénzügyi Ellenőrzési Hivatal Számítástechnikai és Adóelszámolási Intézetéhez (a továbbiakban: APEH SZTADI) számítógépes feldolgozásra.

(5) A helyi önkormányzatnak a (fő)polgármesteri hivatal (megyei önkormányzati hivatal, körjegyzőség, közös képviselő-testület hivatala) és a felügyelete alá tartozó költségvetési szervek (társulások) felülvizsgált éves és féléves költségvetési beszámolóit a beszámoló elkészítését követő nyolc munkanapon belül kell benyújtania a Területi Államháztartási és Közigazgatási Információs Szolgálathoz, illetve a Fővárosi Államigazgatási és Közigazgatási Információs Szolgálathoz (a továbbiakban együtt: TÁKISZ).

(6)[8] Az 1. § c) pont szerinti alapokról - a társadalombiztosítási alapok kivételével - az alapokról szóló törvényben meghatározott kezelőnek az alapok könyvvizsgálói záradékkal ellátott éves beszámolóját a tárgyévet követő év április 30-ig, továbbá az alapok féléves beszámolóját augusztus 15-ig kell továbbítania a Pénzügyminisztérium kijelölt szervéhez feldolgozásra. A társadalombiztosítási alapokról, a könyvvizsgálói záradékot is tartalmazó alapok éves beszámolóját a tárgyévet követő év május 31-ig, a féléves beszámolót augusztus 15-ig kell a Pénzügyminisztérium rendelkezésére bocsátani.

(7) A TÁKlSZ-ok a megyei összesített beszámolókat tizenöt munkanapon belül kötelesek megküldeni további számítógépes feldolgozásra az APEH SZTADI-nak.

7. §

(1) Az éves költségvetési beszámoló részei

a) a mérleg;

b) a pénzforgalmi jelentés;

c) az eredmény- és pénzmaradvány-kimutatás;

d) a kiegészítő melléklet.

(2)[9] A féléves költségvetési beszámoló pénzforgalmi jelentést és az éves költségvetési beszámoló kiegészítő mellékletéből a pénzforgalom egyeztetését tartalmazza.

(3)[10] Az alapok éves beszámolója a következőket tartalmazza:

a) mérleg;

b) pénzforgalmi kimutatás;

c) pénzmaradvány-kimutatás;

d) kiegészítő melléklet.

(4)[11] Az alapok féléves beszámolója pénzforgalmi kimutatást és kiegészítő mellékletet tartalmaz.

(5)[12] A naptári évek beszámolójának összehasonlíthatósága mellett biztosítani kell az azonos időszakok költségvetésének és pénzforgalmi jelentéseinek, illetve pénzforgalmi kimutatásainak összehasonlíthatóságát is. Ezt a költségvetés és a pénzforgalmi jelentés, illetve a pénzforgalmi kimutatás szerkezeti felépítésének, tagolásának, tartalmának azonossága szolgálja.

8. §[13]

(1) A mérlegben az eszközöket és forrásokat, a pénzforgalmi jelentésben, illetve a pénzforgalmi kimutatásban a bevételeket és kiadásokat bruttó módon kell szerepeltetni.

(2) A kiegészítő mellékletben kell bemutatni a 28. § (2) és (3) bekezdéseiben felsorolt adatokat.

9. §[14]

(1) Az 1. § a)-b) és d) pontjában foglalt költségvetés alapján gazdálkodó szervek éves és féléves költségvetési beszámolóját a szerv vezetője és a beszámoló elkészítéséért kijelölt felelős személy köteles aláírni.

(2) Az 1. § c) pontjában foglalt alapok éves (féléves) beszámolóját az alap felett rendelkező és a beszámoló elkészítéséért felelős kijelölt személy köteles aláírni.

A mérleg tételeinek tartalma

(Szt. 20-23. § és 25-28. §-aihoz)

10. §[15]

Az 1. §-ban felsorolt költségvetés alapján gazdálkodó szervek mérlegének tagolását és tételeinek részletezését a rendelet 1. számú melléklete tartalmazza.

11. §

(1) A mérlegben eszközként kell kimutatni a befektetett eszközöket és a forgóeszközöket

(2) A költségvetés alapján gazdálkodó szerv feladatkörébe tartozik a vagyonát képező eszközök besorolása a befektetett eszközök vagy forgóeszközök közé annak figyelembevételével, hogy az eszközt tartósan - egy éven túl - vagy egy éven belül használja-e működéséhez.

(3) Befektetett eszközként csak olyan eszközt szabad kimutatni, amelynek az a rendeltetése, hogy a költségvetés alapján gazdálkodó szerv tevékenységét tartósan, legalább egy éven túl szolgálja.

12. §

(1) Az immateriális javak között kell kimutatni a nem anyagi eszközöket, így a vagyonértékű jogokat, a szellemi termékeket és az egyéb immateriális javakat.

(2) A költségvetés alapján gazdálkodó szerv működését egy éven túl szolgáló földterület, telek, erdő, épület, egyéb építmény, gép, berendezés és felszerelés, jármű - függetlenül attól, hogy üzembe helyezésük megtörtént vagy nem - a mérlegben tárgyi eszközként mutatandó ki. A 20 ezer forint egyedi beszerzési, előállítási érték alatti tárgyi eszközök beszerzési vagy előállítási költsége - a költségvetés alapján gazdálkodó szerv döntésétől függően - folyó kiadásként egy összegben elszámolható.

(3) Vállalkozásokban tartósan (egy évnél hosszabb időre szólóan) jövedelemszerzés céljából befektetett pénzügyi eszközként kell kimutatni a részesedéseket, értékpapírokat, valamint - az éven túli - adott kölcsönöket, hosszú lejáratú bankbetéteket.

(4)[16] Üzemeltetésre, kezelésre átadott eszközként kell kimutatni az önkormányzatoknak és a társadalombiztosítási alapoknak azokat a tulajdonukban levő, de nem a befektetett pénzügyi eszközök között kimutatható tárgyi eszközöket, amelyeket nem saját maguk vagy költségvetés alapján gazdálkodó szervük üzemeltet, hanem azok üzemeltetését, működtetését, kezelését gazdálkodó szervre bízták.

(5)[17] Az immateriális javak, a tárgyi eszközök és az üzemeltetésre, kezelésre átadott eszközök mérlegben kimutatott értékének meghatározásakor a megszerzésért fizetett ellenértékből, beszerzési, illetve előállítási költségből le kell vonni a rendelet szerint elszámolt értékcsökkenés összegét.

(6)[18] A befektetett pénzügyi eszközök mérlegben kimutatott értékének meghatározása előtt kell a Szt. 39. § (3) és (4) bekezdése szerinti értékvesztést elszámolni.

13. §

(1) A mérlegben készletként csak az új (raktáron levő) készleteket kell kimutatni.

(2) Követelésként kell kimutatni a külön jogszabályokban meghatározott és a költségvetés alapján gazdálkodó szerv által előírt befizetéseket, valamint a költségvetés alapján gazdálkodó szerv által teljesített és az igénybe vevő által jogszerűen elismert termékek értékesítéséből és szolgáltatások nyújtásából származó - általános forgalmi adót nem tartalmazó - fizetési igényeket.

(3) Értékpapírok között kell kimutatni az átmeneti jelleggel - egy évnél nem hosszabb lejárattal - vásárolt kötvényeket, kincstárjegyeket, részvényeket.

(4) A pénzeszközök között kell kimutatni a pénztárban és a betétkönyvben levő készpénzállományt, valamint a pénzintézeteknél vezetett bankszámlákon levő követelések értékét függetlenül attól, hogy az a költségvetés szerint gazdálkodó szerv saját (pl. költségvetési támogatás, pénzellátás célját szolgáló) vagy idegen (pl. letéti elhelyezés), illetve forintban vagy devizában megjelenő pénzeszköz.

(5) Egyéb aktív pénzügyi elszámolásként kell kimutatni a mérlegben azokat a kiadásokat, amelyek az adott időszakban nem számolhatók el véglegesen a költségvetési előirányzat terhére kiadásként.

(6) Az egyéb aktív pénzügyi elszámolások között kell szerepeltetni a mérleg fordulónapján fennálló kiadásként el nem számolt pénzellátásból származó pénzeszközök maradványát, a költségvetési gazdálkodáshoz általában nem kapcsolódó, de a költségvetés alapján gazdálkodó szerv eseti feladatával összefüggő átfutó kiadást, a kiegyenlítő, valamint a tisztázatlan és rendezetlen függő kiadást.

14. §

A mérlegben forrásként kell kimutatni a saját tőkét, a tartalékokat, kötelezettségeket.

15. §

(1) A költségvetés alapján gazdálkodó szerv saját tőkeként mutatja ki azt a tőkerészt, amely - korábbi költségvetési, illetve egyéb felhalmozásból, juttatásból - eszközeinek tartós forrásaként képződik.

(2) A saját forrás induló tőkéből és tőkeváltozásból tevődik össze.

(3)[19] Induló tőkeként kell a mérlegben kimutatni a költségvetés alapján gazdálkodó szerv eszközeinek forrásául szolgáltató 1993. január 1-jén meglévő tartós források állományát.

Az 1993. január 1-je után alapított költségvetés alapján gazdálkodó szerv induló tőkéje az alapító által rendelkezésre bocsátott forrás.

Az induló tőke csak megszűnéskor, átszervezéskor (összevonás, beolvasztás, egyesülés, megosztás, szétválás) változhat.

(4) A mérlegben negatív előjelű induló tőke nem mutatható ki.

(5)[20] Tőkeváltozásként kell kimutatni az eszközök finanszírozására szolgáló 1993. január 1-je, illetve az alapítás után képződött tartós forrásokat, valamint forráscsökkenéseket. A mérlegben a pozitív előjelű tőkeváltozás a megállapított saját tőkéhez viszonyított növekedést, negatív előjelű tőkeváltozás pedig a saját tőke csökkenését mutatja.

(6)[21] A saját tőke növekedhet

a) a folyó évi költségvetés, a költségvetési pénzmaradvány, a vállalkozási tevékenység eredménye terhére teljesített tőkekiadásokból származó befektetett eszközök növekedéséből;

b) kormányzati beruházásból;

c) az eszközök tartós forrásának növelésére felhasznált egyéb idegen pénzeszközből;

d) a készletek, a követelések és a kötelezettségek állományának változásából;

e) a forgóeszközök közölt kimutatott értékpapírok állományának növekedéséből;

f) a saját kivitelezésű beruházás, felújítás miatt;

g) a gazdasági társaságba bevitt vagyontárgyak szerződés szerinti értékéből származó rendkívüli növekedéséből.

(7) A tőke növekedéseként kell kimutatni az előző bekezdésben foglaltakon kívül a költségvetési feladatok ellátása érdekében, illetve az alaptevékenység célját szolgáló térítésmentesen átvett eszközök és térítésmentes (társadalmi) munkával létrehozott javak tartós forrását, valamint a költségvetés alapján gazdálkodó szerv által vállalt kötelezettségek leírását (törlését).

(8) A saját tőke csökkenhet:

a) a befektetett eszközök értékcsökkenése, értékvesztése, selejtezése, más gazdálkodó szerv részére történő térítésmentes átadása;

b) a készletek felhasználása, selejtezése, gazdálkodó szerv részére történő térítésmentes átadása, kötelezettségek állományváltozása;

c) a befektetett eszközök és készletek értékesítése;

d) a költségvetés alapján gazdálkodó szerv másokkal szemben támasztott követelésének állományváltozása, továbbá leírása (törlése), a követelés jogcímére vonatkozó külön jogszabályban foglaltak figyelembevételével;

e)[22] a forgóeszközök között kimutatott értékpapírok állományának csökkenéséből.

f) a gazdasági társaságba bevitt vagyontárgyak szerződés szerinti értékéből származó rendkívüli csökkenés miatt

16. §

(1) Tartalék képezhető a pénzmaradványból és vállalkozási tevékenység eredményéből.

(2)[23] A tárgyév költségvetési tartalékaként kell kimutatni az alaptevékenység tárgyévi bevételeinek, valamint az alaptevékenység tárgyévi tőkekiadásainak, folyó kiadásainak, működési és felhalmozási célú pénzeszközátadásainak a mérleg fordulónapján fennálló különbözetét. A ténylegesen felhasználható pénzmaradványt a 2. számú melléklet szerint kell megállapítani.

(3) Vállalkozási tartalékként kell kimutatni a vállalkozási tevékenység összes tárgyévi befolyt bevételének és a bevételek teljesítése érdekében felmerült valamennyi tárgyévi kiadásnak - ideértve a befektetett eszközökre fordított kiadásokat is - a különbözetét (pénzforgalmi eredményt).

17. §

(1) kötelezettségként kell a mérlegben kimutatni a hosszú és rövid lejáratú kötelezettségeket, valamint az egyéb passzív pénzügyi elszámolásokat.

(2) Hosszú lejáratú kötelezettség az egy évnél hosszabb lejáratra kapott fejlesztési célú hitel, valamint a fejlesztési és működési célú kötvénykibocsátás.

(3) A hosszú lejáratú kötelezettségeket a mérlegben úgy kell szerepeltetni, hogy a tárgyévet követő évben (a mérleg fordulónapját követő évben) esedékes törlesztő részletekkel a kötelezettség összegét csökkenteni kell.

(4) Rövid lejáratú kötelezettség az áruszállításból és szolgáltatás teljesítéséből származó - általános forgalmi adót nem tartalmazó - kötelezettség, és az egy évet meg nem haladó lejáratra kapott működési célú és egyéb hitel.

(5) A hosszú lejáratú kötelezettségből a mérleg fordulónapját követő egy éven belül visszafizetendő törlesztéseket a rövid lejáratú egyéb kötelezettségek között kell kimutatni.

(6) A költségvetés alapján gazdálkodó szerv a mérlegben váltótartozást nem mutathat ki.

(7) Egyéb passzív pénzügyi elszámolásként kell kimutatni a függő és átfutó, a letéti, a kiegyenlítő, továbbá az adó- és illetékbeszedési elszámolásokból származó kötelezettségeket.

A mérlegtételek értékelésének szabályai

(Szt. 30-40. §-aihoz)

18. §

A mérlegtételek értékelésénél figyelembe kell venni a számviteli alapelvek sajátos érvényesülését a költségvetés alapján gazdálkodó szerveknél.

19. §

A költségvetés alapján gazdálkodó szerv ajándékba kapott, pályázaton elnyert valutakészletére és devizabetét számlán elhelyezett devizájára a Szt. 32. §-ának (1)-(3) bekezdésében foglalt előírások vonatkoznak.

20. §

A vásárolt készletek a mérlegben tényleges beszerzési áron, átlagos (súlyozott) beszerzési áron, folyamatosan karbantartott elszámolóáron, a hozzákapcsolódó árkülönbözettel együtt értékelhetők.

21. §

(1)[24] Az alaptevékenység szerinti feladat teljesítéséhez térítésmentesen átvett tárgyi eszközöket ugyanazzal az értékkel kell a mérlegben kimutatni, mint az az átadó mérlegében szerepelt, ennek hiányában forgalmi értéken.

(2) A mérlegben értékben nem mutathatók ki a térítésmentesen átvett használt készletek.

(3) Az alaptevékenység szerinti feladat teljesítéséhez térítésmentes (társadalmi) munkával létrehozott eszközök értékét a mérlegben forgalmi értéken kell kimutatni.

(4)[25] A térítésmentesen átveti részesedéseket és értékpapírokat a mérlegbe névértéken kell felvenni a tőkeváltozással szemben.

22. §

(1) Az immateriális javak és a tárgyi eszközök üzembe helyezését (használatbavételét) követően értékcsökkenést a (2) és (3) bekezdésben foglaltak szerint kell elszámolni.

(2) Az értékcsökkenést évente egyszer, év végén a december 31-én állományban levő immateriális javak, tárgyi eszközök és üzemeltetésre, kezelésre átadott eszközök után kell elszámolni. Az értékcsökkenést a beszerzési vagy előállítási költség alapján számítva a következők szerint kell megállapítani:[26]

a) vagyonértékű jogok 16%

b) szellemi termékek 33%

c) egyéb immateriális javak 20%

d) épületek 2%

e) építmények 3%

f) ültetvények 10%

g)[27] gépek, berendezések és felszerelések, kivéve a számítástechnikai és ügyviteltechnikai eszközök 14,5%

h) számítástechnikai és ügyviteltechnikai 33%

i) járművek 20%

j)[28] vegyi hulladék tárolására igénybe vett földterület, telek 2%

k)[29] bányaművelésre igénybe vett földterület 5%

(3) A költségvetés alapján gazdálkodó szerv a (2) bekezdésben foglalt leírási normáktól a vállalkozási tevékenysége tekintetében eltérhet, azt meghaladó mértékű leírást alkalmazhat a Szt. előírásai szerint.

(4)[30] A légi irányítás tárgyi eszközei értékcsökkenésének megállapításánál az EUROCONTROL által javasolt leírási normákat kell alkalmazni.

(5)[31] Az üzemeltetésre, kezelésre átadott eszközök értékcsökkenésének megállapításánál a (2) bekezdés szerinti eszközféleségnek megfelelő leírási normákat kell alkalmazni.

(6)[32] Az év közben megszűnő költségvetési szervnél a vállalkozási tevékenységre jutó értékcsökkenést a megszűnés hónapjának végéig a (2)-(4) bekezdés szerint időarányosan el lehet számolni.

23. §

Terven felüli értékcsökkenési leírást csak az a költségvetés alapján gazdálkodó szerv alkalmazhat, aki vállalkozási tevékenysége tekintetében értékcsökkenését a Szt 37. §-a alapján határozza meg.

24. §

A vásárolt és saját termelésű készletek, valamint a befektetett pénzügyi eszközök értékvesztése a saját tőkét csökkenti.

A mérlegtételek alátámasztása leltárral

(Szt. 42 §-ához)

25. §

(1) A mérlegben kimutatott eszközök és kötelezettségek értékét - a (3) bekezdésben foglaltak kivételével - leltárral kell alátámasztani. A leltározás alapján készített leltárnak tartalmaznia kell tételesen a költségvetés alapján gazdálkodó szerv eszközeit és kötelezettségeit mennyiségben és értékben.

(2) Az eszközök leltározását mennyiségi felvétellel, a kötelezettségek leltározását, egyeztetéssel kell végrehajtani.

(3) Amennyiben a tulajdon védelme megfelelően biztosított és ellenőrzött, valamint a költségvetés alapján gazdálkodó szerv az eszközökről és azok állományában bekövetkezett változásokról folyamatosan részletező nyilvántartást vezet mennyiségben és értékben, akkor a leltárt helyettesítheti a részletező nyilvántartás.

(4) A leltározás és selejtezés részletes szabályait a költségvetés alapján gazdálkodó szerv saját hatáskörben állapítja meg.

(5) A mérlegben értékben nem szereplő használt és használatban levő készleteket a költségvetés alapján gazdálkodó szerv saját döntése alapján meghatározott módon leltározza.

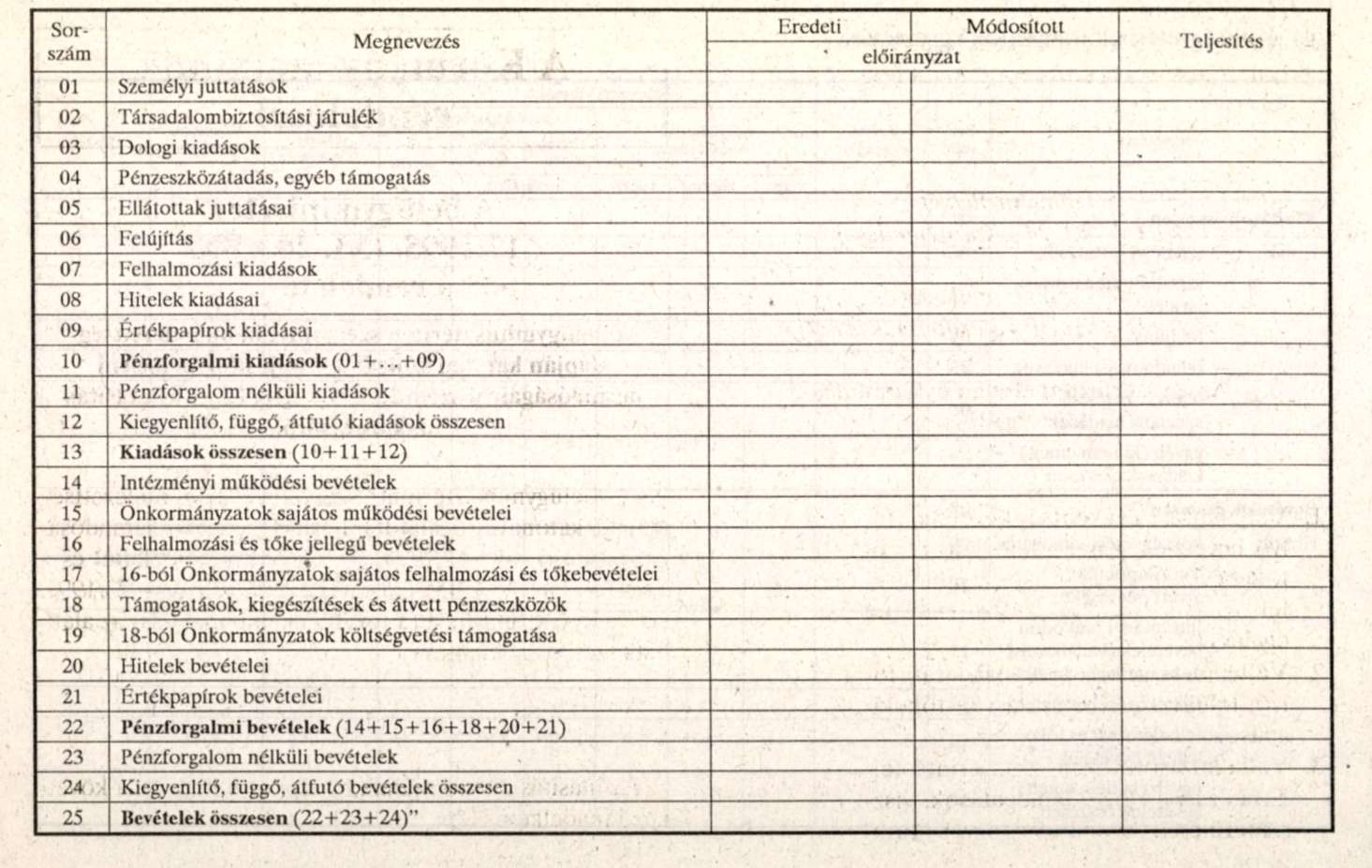

A pénzforgalmi jelentés, a pénzforgalmi kimutatás, a pénzmaradvány-kimutatás, az eredménykimutatás tagolása és tartalma[33]

(Szt. 43. § és 45-50. §-aihoz)

26. §

(1)[34] Az 1. § a)-b) és d) pontjában foglalt költségvetés alapján gazdálkodó szerv pénzforgalmi jelentést és annak kiegészítéseként alaptevékenységéről a rendelet 2. számú melléklete szerinti pénzmaradvány-kimutatást, vállalkozási tevékenységéről a 3. számú melléklet szerinti eredménykimutatást készít.

(2)[35] Az 1. § c) pontjában foglalt alapokról pénzforgalmi kimutatást és annak kiegészítéseként a rendelet 2. számú melléklete szerinti pénzmaradvány-kimutatást kell készíteni.

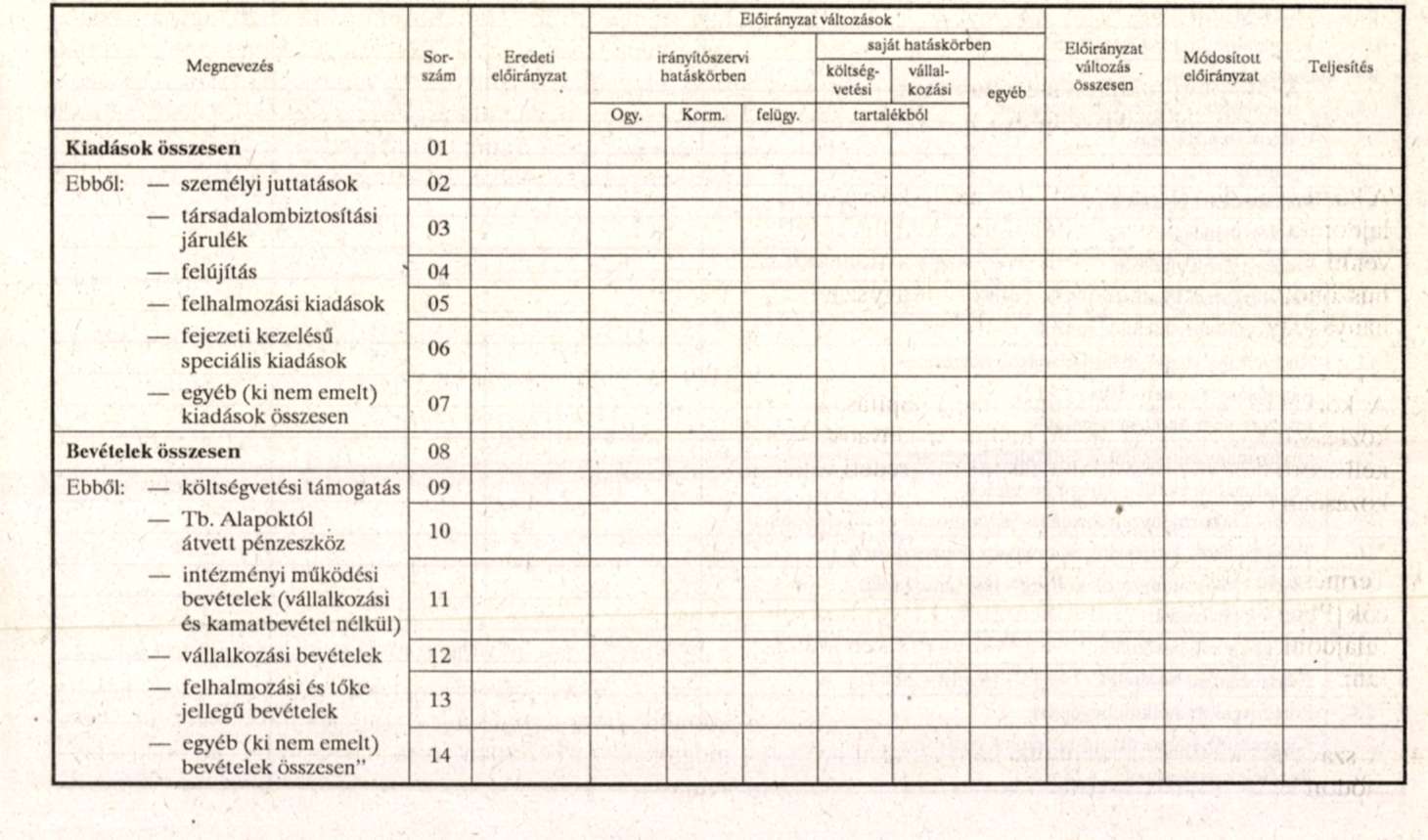

(3)[36] A pénzforgalmi jelentés - a költségvetéssel azonos formában és szerkezetben - tartalmazza az eredeti és módosított bevételi és kiadási előirányzatokat, a ténylegesen befolyt (beszedett) bevételeket, a pénzforgalom nélküli bevételeket, a ténylegesen teljesített kiadásokat, a fejezeti bevételeket és a pénzellátás kiadásait, bevételeit, továbbá a pénzforgalmat szakfeladatonként és azon belül főbb jogcímenként.

A pénzforgalmi jelentés részét képezik továbbá a következő tájékoztató adatok:

a) a munkáltatót terhelő betegszabadsággal összefüggő kifizetések összege és a pénzbeli juttatásban részesített dolgozók száma;

b) a munkáltató által levont és az adóhatóságnak átutalt személyi jövedelemadó összege;

c) a munkáltató által levont és a társadalombiztosítási igazgatóságnak átutalt munkavállalót terhelő egészségbiztosítási és nyugdíjjárulék összege;

d) a társadalombiztosítási kifizetőhely által folyósított

- családi pótlék,

- táppénz,

- egyéb társadalombiztosítási ellátás

összege;

e) a társadalombiztosítási kifizetőhely által az ellátások után kapott térítés összege,

f) életbiztosítás és vagyonbiztosítás címén kiadásként elszámolt összeg.

g)[37] a közalkalmazottak jogállásáról szóló 1992. évi XXXIII. törvény végrehajtásával kapcsolatban igénybe vett támogatás összege bér és társadalombiztosítási járulék megbontásban, továbbá az igénybe vett támogatásból visszafizetett összeg.

(4)[38] A pénzforgalmi kimutatás - a költségvetéssel azonos szerkezetben és formában - tartalmazza jogcímenként a bevételi és kiadási előirányzatokat, valamint a ténylegesen teljesített bevételeket és kiadásokat, továbbá a pénzforgalom nélküli bevételeket.

(5)[39] Ténylegesen teljesített bevételként, illetve kiadásként a pénzügyileg realizált összegeket kell figyelembe venni.

(6)[40] Pénzforgalom nélküli bevétel a tárgyévet megelőző évben (években) teljesített bevétel maradványából tárgyévben igénybe vett összeg, amely származhat költségvetési tartalékból vagy vállalkozási tevékenység tartalékából.

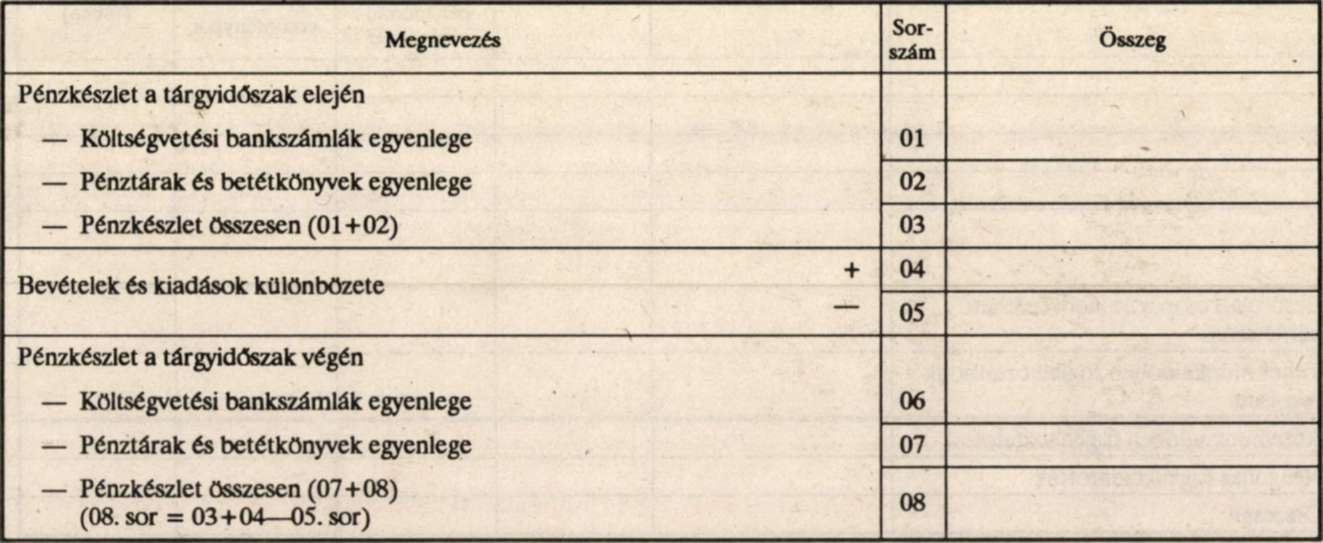

(7)[41] Pénzmaradvány az alaptevékenység pénzeszközeinek maradványa. A pénzmaradvány-kimutatás a mérlegben kimutatott költségvetési tartalék kialakulását mutatja be.

(8)[42] A pénzforgalmi eredmény a vállalkozási tevékenység jövedelme. Az eredménykimutatás a mérlegben kimutatott vállalkozási tartalék levezetését tartalmazza.

27. §

(1) A pénzmaradvány-kimutatás tartalmazza azokat a módosító tételeket, amelyek figyelembevétele után állapítható meg az a költségvetési tartalék, amelyet a tárgyidőszakot követő évben (években) a költségvetés alapján gazdálkodó szerv a gazdálkodására vonatkozó előírásokat betartva saját döntése alapján használhat fel kiadásai fedezésére.

(2) A záró pénzkészlet a költségvetés alapján gazdálkodó szerv valamennyi pénzeszközének - a Szt.-ben lévő értékelésre vonatkozó szabályoknak megfelelő - állományát tartalmazó összeg.

(3) Az egyéb aktív és passzív pénzügyi elszámolások nem jelentik a költségvetési pénzeszközök végleges felhasználását, illetve növekedését, ezért a záró pénzkészletet módosítják.

(4)[43] A tárgyidőszakot megelőző időszakokban képzett tartalék fel nem használt része a záró pénzkészletben szerepel. A tárgyévi pénzmaradvány megállapításnál az előző évekből származó tartalékot le kell vonni. A zárópénzkészlet tartalmazza a vállalkozási tevékenység pénzforgalmi eredményét is, ezért ezt az összeget pénzmaradvány-csökkentő tételként kell figyelembe venni.

(5) A költségvetési támogatások miatti befizetési kötelezettségek, elvonások és kiutalási igények tartalmát a költségvetés alapján gazdálkodó szervek gazdálkodására vonatkozó jogszabály tartalmazza.

(6)[44] A vállalkozási tevékenység bevételeként kell kimutatni - a gazdálkodásra vonatkozó előírások figyelembevételével - a termékértékesítésből és szolgáltatásteljesítésből származó, árkiegészítéssel és felárral növelt, fogyasztási adóval, engedményekkel csökkentett pénzügyileg rendezett ellenértéket.

(7) Vállalkozási tevékenység kiadása a tárgyévben pénzügyileg rendezett folyó és tőkekiadás, valamint felhalmozási és folyó támogatások, átutalások.

(8) A pénzforgalmi eredmény a vállalkozási tevékenység bevételeinek, pénzforgalom nélküli bevételeinek, valamint kiadásainak és a tevékenységet terhelő hitelvisszafizetéseknek, a felhalmozási és folyó támogatásoknak, átutalásoknak a különbözete.

Kiegészítő melléklet

(Szt. 51-55. §-aihoz)

28. §

(1) A kiegészítő melléklet elkészítésének célja - a Szt.-ben foglaltakon túlmenően -, hogy a költségvetés alapján gazdálkodó szerv alaptevékenységeként meghatározott feladatok ellátásáról az államháztartás részére az állami pénzek felhasználását, valamint az eszközök nagyságát és összetételét részletesen, a valóságos helyzetet tükrözően bemutassa. A kiegészítő melléklet számszaki részből és szöveges indokolásból áll.

(2)[45] Az éves költségvetési beszámoló kiegészítő mellékletének számszerű kimutatásai

a) Költségvetési előirányzatok és a pénzforgalom egyeztetése

b) Az immateriális javak és tárgyi eszközök állományának alakulása

c)[46] Költségvetési szervek létszáma és személyi juttatásai

d) A feladatmutatók állományának alakulása

e) A normatív állami hozzájárulás, a cél- és címzett támogatás, a központosított előirányzatok elszámolása és a mutatószámok, feladatmutatók állományának alakulása

f) Fejezeti maradványelszámolási számla pénzforgalma

g) A letéti számla pénzforgalma

h) A központi költségvetésből és az önkormányzatok által folyósított ellátások részletezése.

i)[47]

(3)[48] Az alapok éves (féléves) beszámolója kiegészítő mellékletének számszerű kimutatása a pénzforgalom egyeztetése.

(4)[49] A szöveges magyarázatban kell ismertetni azokat a tényezőket, amelyek befolyásolták a tárgyidőszakban ellátott alaptevékenységet, az előirányzatok tervezettől eltérő felhasználását. Be kell mutatni azokat a rendkívüli eseményeket vagy azokat a körülményeket, amelyek a pénzügyi helyzetre, az eszközök nagyságára és összetételének alakulására hatással voltak és a költségvetés összeállításánál még nem voltak ismertek, illetve pénzügyileg nem kerültek rendezésre.

(5)[50] A szöveges magyarázatok között kell bemutatni azt az eljárást, amely szerint a költségvetés alapján gazdálkodó szerv a vegyes rendeltetésű eszközei értékcsökkenését megosztja alaptevékenység és vállalkozási tevékenység között. Itt kell továbbá ismertetni az értékcsökkenés elszámolásának módszerét abban az esetben, ha nem e rendelet 22. § (2) bekezdésében foglalt leírási kulcsokat választották.

29. §

(1) A költségvetési előirányzatok és a pénzforgalom egyeztetése kimutatás tagolását a 4. számú melléklet tartalmazza.

(2)[51] A mellékletben kell bemutatni a költségvetésben jóváhagyott előirányzatokat, az előirányzatokban bekövetkezett változásokat a módosításra jogosult hatásköri tagolásban, a módosított előirányzatokat és az előirányzatok teljesítését.

(3) A pénzforgalom egyeztetésénél a nyitó pénzeszközök állományából kiindulva a pénzforgalom változását, majd a záró pénzkészletet kell bemutatni.

30. §

(1)[52] Az immateriális javak és tárgyi eszközök állományának alakulása kimutatás tagolását a rendelet 4. számú melléklete tartalmazza.

(2)[53] A mellékletben kell bemutatni a vagyoni értékű jogok, szellemi termékek, egyéb immateriális javak, ingatlanok, gépek, berendezések és felszerelések, járművek, valamint üzemeltetésre, kezelésre átadott eszközök bruttó értékének és értékcsökkenésének változását a (3) bekezdésben részletezett jogcímek szerint.

(3)[54] a) Bruttó érték állománynövekedés: beszerzés, létesítés, alaptevékenységhez térítésmentes átvétel, felújítás, egyéb növekedés.

b) Bruttó érték állománycsökkenés: selejtezés, megsemmisülés, térítésmentes átadás, értékesítés, egyéb csökkenés.

c)[55] Értékcsökkenés: tárgyévi növekedés (térítés nélküli átvétel miatt, egyéb növekedés), tárgyévi csökkenés.

31. §[56]

A költségvetés alapján gazdálkodó szervnek a személyi juttatások és a létszám alakulását a tervezésnek megfelelő szerkezetben, formában és tartalommal kell bemutatni.

32. §

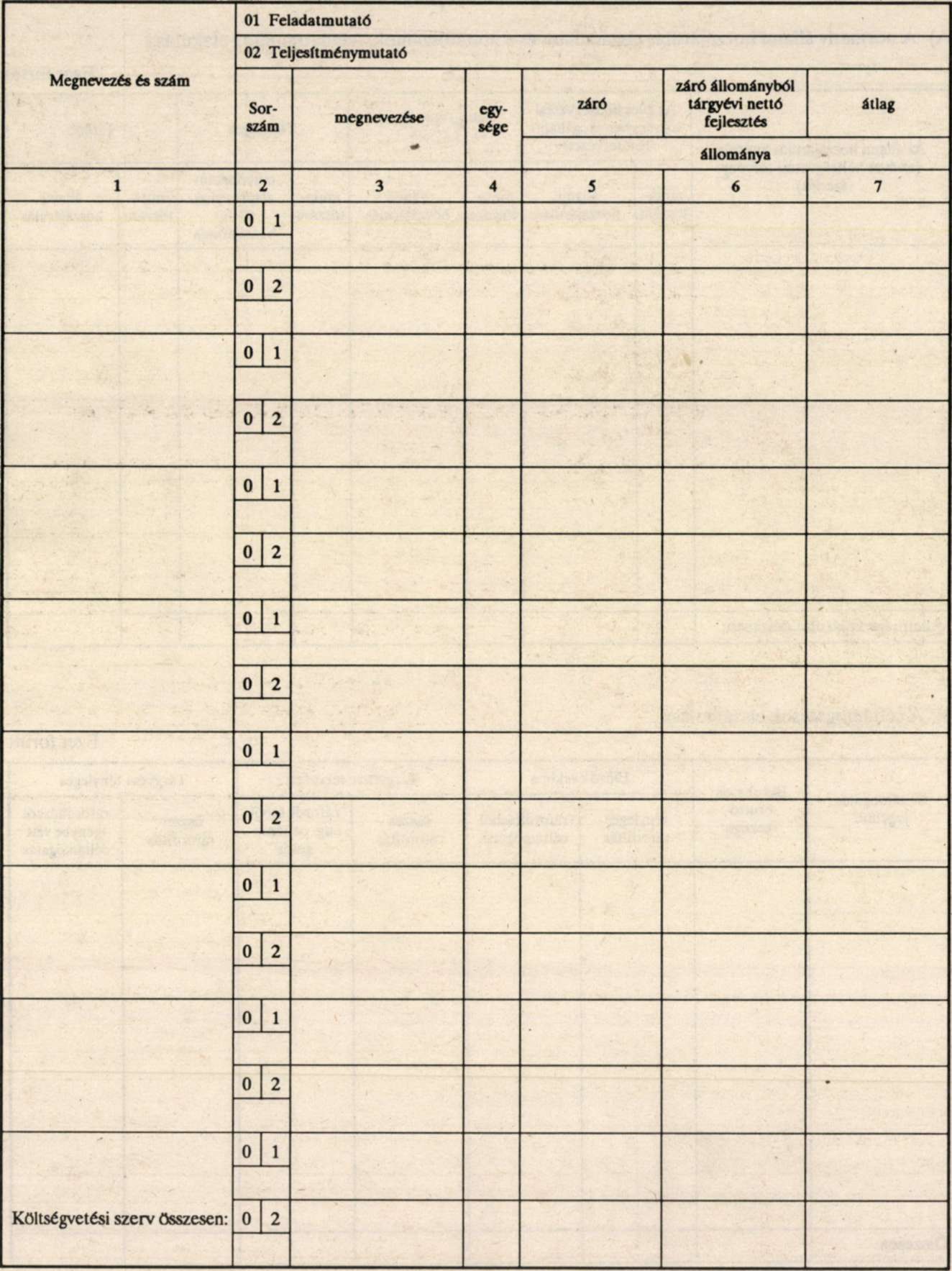

(1) A feladatmutatók állományának alakulása kimutatás tagolását a 7. számú melléklet tartalmazza. A mellékletben feladatmutatónként kell bemutatni a záró- és átlagállományi adatokat.

(2)[57] A normatív hozzájárulások alapját képező mutatószámok és feladatmutatók állományának alakulását és ezzel összefüggésben az állami hozzájárulás, továbbá a céltámogatás, a címezett támogatás, valamint helyi önkormányzatok által felhasználható központosított előirányzatok elszámolását a rendelet 6. számú melléklete tartalmazza.

(3)[58] A központi fejezeteknek a rendelet 8. számú melléklete szerint be kell mutatniuk a fejezeti maradványelszámolási számla pénzforgalmát.

(4)[59] A letéti számlával (számlákkal) rendelkező költségvetés alapján gazdálkodó szerveknek a rendelet 9. számú melléklete szerint ki kell mulatniuk a számlán kezelt pénzeszköz nyitóösszegét, majd jogcímenként a számlára befolyt bevételeket és a számláról teljesíteti kiadásokat, valamint a december 31-i pénzkészletet.

(5)[60] Az 1. § a)-b) pontjában foglalt költségvetés alapján gazdálkodó szerveknek a rendelet 10. számú melléklete szerint kell bemutatniuk az egyéb ellátások eredeti és módosított előirányzatát és a tényleges kifizetéseket.

(6)[61]

32/A. §[62]

A helyi önkormányzatokról szóló 1990. évi LXV törvény 92/A. §-a (1) és (2) bekezdésében meghatározott önkormányzatok képviselő-testülete az önkormányzat és intézményei adatait összevontan tartalmazó, könyvvizsgálói záradékkal ellátott, az önkormányzat képviselő-testülete által elfogadott, a 13. számú melléklet szerinti egyszerűsített mérleget, a 14. számú melléklet szerinti egyszerűsített pénzforgalmi jelentést, a 15. számú melléklet szerinti egyszerűsített pénzmaradvány-kimutatást és a 16. számú melléklet szerinti egyszerűsített eredménykimutatást (a 13-16. számú mellékletek együtt: egyszerűsített beszámoló) köteles a tárgyévet követő június 30-ig közzétenni.

A költségvetési szervek számlakerete

(Szt. 77-78. §-aihoz)

33. §

(1) A költségvetés alapján gazdálkodó szerv a kezelésében, illetve a tulajdonában lévő eszközökről és azok forrásáról kettős könyvvitelt vezet. Könyvviteli nyilvántartás a pénzforgalmi gazdasági műveleteket és ezeknek az eszközökre és forrásokra gyakorolt hatását a valóságnak megfelelően, folyamatosan, áttekinthetően, zárt rendszerben mutatja be. Az egyéb gazdasági műveletek eszközökben és forrásokban bekövetkezett hatását a könyvviteli nyilvántartásban időszakonként - a mérleg fordulónapján teljes-körűen - kell rögzíteni.

(2) A kettős könyvviteli nyilvántartásokban a gazdasági műveleteket idősoros és számlasoros elszámolásban kell feljegyezni.

34. §

Az államháztartás viteléhez és az államháztartás mérlegének összeállításához szükséges információkat tartalmazó költségvetési beszámolók tartalmi azonosságát a költségvetési szervek számlakerete biztosítja.

35. §

A költségvetési szervek számlakerete a 9. számú mellékletben foglaltak szerint a könyvviteli számlák számát és megnevezését (számlakeret-tükör), valamint a számlaosztályok tartalmára vonatkozó előírásokat tartalmazza.

Számlarend

(Szt. 79. §-ához)

36. §

(1) A költségvetés alapján gazdálkodó szerv a költségvetési szervek számlakerete alapján számlarendet köteles készíteni. A 9. számú melléklet szerinti könyvviteli számlák további tagolásával, vagy a könyvviteli számlákhoz kapcsolódó analitikus nyilvántartások vezetésével köteles gondoskodni arról, hogy a költségvetési beszámoló adatait a valóságnak megfelelően, áttekinthetően alátámassza.

(2) Az analitikus nyilvántartások - ideértve az egyéb kiegészítő és részletező számviteli nyilvántartásokat is - formáját, tartalmát, azok vezetésének módját a költségvetés alapján gazdálkodó szerv saját hatáskörben szabályozza.

(3) A számlarendnek a törvényben foglalt előírások kiegészítéseként tartalmaznia kell mindazokat a szabályozásokat, amelyeket e rendelet a költségvetés alapján gazdálkodó szerv hatáskörébe utalt.

Könyvviteli zárlat

(Szt. 81. §-ához)

37. §[63]

Az 1. § a)-b) és d) pontjában foglalt költségvetés alapján gazdálkodó szerv az éves (féléves) költségvetési beszámoló, az 1. § c) pontjában foglalt alap, az alapok éves (féléves) beszámolója összeállítását megelőzően főkönyvi kivonatot köteles készíteni.

Bizonylati elv, bizonylati fegyelem

(Szt. 83. §-ához)

38. §

A költségvetés alapján gazdálkodó szerv a pénzforgalmi gazdasági műveletek adatait a pénzintézeti értesítés alapján, annak megérkezésekor késedelem nélkül köteles könyvviteli számláin feljegyezni.

Értelmező és átmeneti rendelkezés[64]

39. §

Ahol e rendelet a költségvetés alapján gazdálkodó szerv saját hatáskörében való eljárást ír elő, ott a fegyveres erők, fegyveres testületek és a rendészeti szervek vonatkozásában az illetékes minisztert kell érteni.

39/A. §[65]

(1) A Vhr.-ben szereplő Társadalombiztosítási Alap helyett a továbbiakban társadalombiztosítási alapokat kell érteni.

(2) Az 1. §-ban foglalt költségvetés alapján gazdálkodó szervek az 1992. évi mérlegben D) Saját tőke között 2. tételként kimutatott Tőkeváltozások összegét 1993. évben

- a nyitó tételek könyvelését követően, forgalmi tételként

- kötelesek átvezetni az Induló tőkébe (T 412-K 411, vagy T 411-K 412). Az 1993. évi mérlegben tőkeváltozásként csak az 1993. évi gazdasági események hatását tükröző összeget szabad kimutatni.

Hatálybalépés

40. §

A rendelet 1992. január 1-jén lép hatályba.

Dr. Antall József s. k.,

miniszterelnök

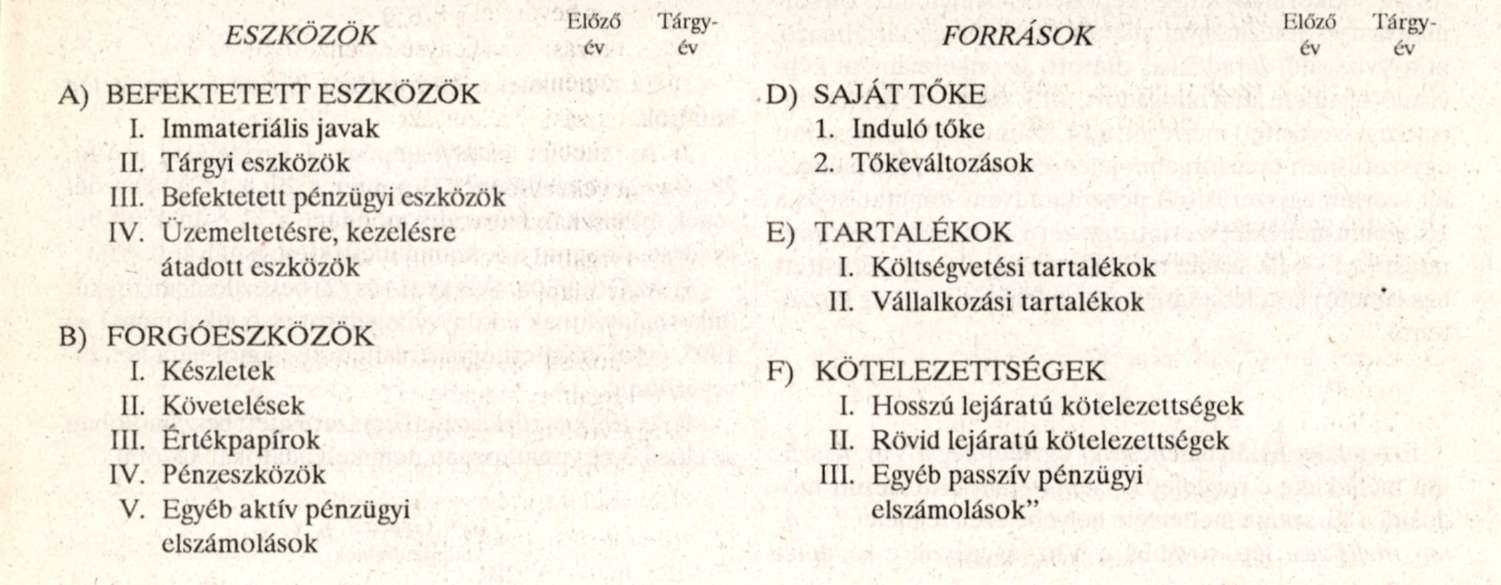

1. számú melléklet a 179/1991. (XII. 30.) Korm. rendelethez[66]

A mérleg előírt tagolása

| Előző év | Tárgy- év | |

| ESZKÖZÖK | ||

| A) BEFEKTETETT ESZKÖZÖK | ||

| I. Immateriális javak | ||

| 1. Vagyoni értékű jogok | ||

| 2. Szellemi termékek | ||

| 3. Egyéb immateriális javak | ||

| II. Tárgyi eszközök | ||

| 1. Ingatlanok | ||

| 2. Gépek, berendezések és felszerelések | ||

| 3. Járművek | ||

| 4. Beruházások | ||

| 5. Beruházásra adott előlegek | ||

| III. Befektetett pénzügyi eszközök | ||

| 1. Részesedések | ||

| 2. Értékpapírok | ||

| 3. Adott kölcsönök | ||

| 4. Hosszú lejáratú bankbetétek | ||

| IV. Üzemeltetésre, kezelésre átadott eszközök | ||

| B) FORGÓESZKÖZÖK | ||

| I. Készletek | ||

| 1. Anyagok | ||

| 2. Áruk | ||

| 3. Állatok | ||

| 4. Befejezetlen termelés és félkész termékek | ||

| 5. Késztermékek | ||

| II. Követelések | ||

| 1. Adósok | ||

| 2. Követelések áruszállításból és szolgáltatásokból (vevők) | ||

| 3. Egyéb követelések | ||

| Előző év | Tárgy- ív | |

| III. Értékpapírok | ||

| 1. Kárpótlási jegyek | ||

| 2. Kincstárjegyek | ||

| 3. Kötvények | ||

| 4. Egyéb értékpapírok | ||

| IV. Pénzeszközök | ||

| 1. Pénztárak és betétkönyvek | ||

| 2. Költségvetési bankszámlák | ||

| 3. Finanszírozási bankszámlák | ||

| 4. Idegen pénzeszközök számlái | ||

| V. Egyéb aktív pénzügyi elszámolások | ||

| 1. Aktív függő és átfutó elszámolások | ||

| 2. Aktív kiegyenlítő elszámolások | ||

| C) - | ||

| FORRÁSOK | ||

| D) SAJÁTTŐKE | ||

| 1. Induló tőke | ||

| 2. Tőkeváltozások | ||

| E) TARTALÉKOK | ||

| I. Költségvetési tartalékok | ||

| 1. Költségvetési tartalék elszámolása | ||

| 2. Költségvetési pénzmaradvány | ||

| II. Vállalkozási tartalékok | ||

| 1. Vállalkozási tartalék elszámolása | ||

| 2. Vállalkozási tevékenység eredménye | ||

| F) KÖTELEZETTSÉGEK | ||

| I. Hosszú lejáratú kötelezettségek | ||

| 1. Fejlesztési célú hitelek | ||

| 2. Tartozás fejlesztési célú kötvénykibocsátásból | ||

| 3. Tartozás működési célú kötvénykibocsátásból | ||

| 4. Költségvetés által garantált hitel | ||

| 5. Egyéb hosszú lejáratú kötelezettségek | ||

| II. Rövid lejáratú kötelezettségek | ||

| 1. Kötelezettségek áruszállításból és szolgáltatásból (szállítók) | ||

| 2. Működési célú hitelek | ||

| 3. Egyéb rövid lejáratú kötelezettségek | ||

| III. Egyéb passzív pénzügyi elszámolások | ||

| 1. Passzív függő és átfutó elszámolások | ||

| 2. Passzív kiegyenlítő kötelezettségek | ||

| 3. Passzív letéti elszámolások | ||

| 4. | ||

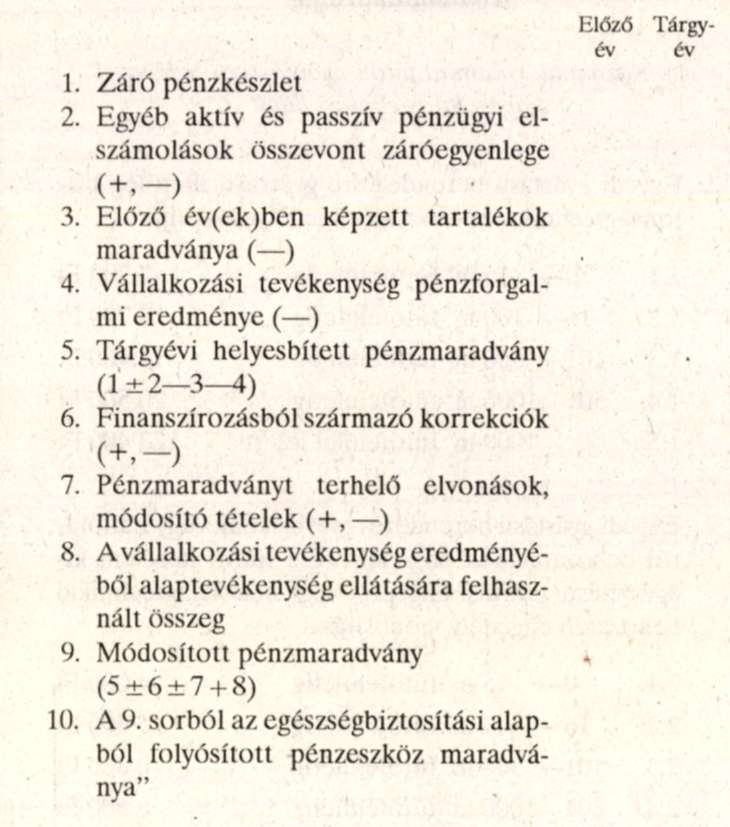

2. számú melléklet a 179/1991. (XII. 30.) Korm. rendelethez[68]

A pénzmaradvány-kimutatás előírt tágulása

| Előző év | Tárgy- év | |

| 1. A költségvetési bankszámlák záróegyenlegei | ||

| 2. Pénztárak és betétkönyvek záróegyenlegei | ||

| 3. Zárópénzkészlet (1+2) | ||

| 4. Költségvetési aktív kiegyenlítő elszámolások záróegyenlege | ||

| 5. Passzív kiegyenlítő elszámolások záró- egyenlege (—) | ||

| 6. Költségvetési aktív átfutó elszámolások záróegyenlege | ||

| 7. Passzív átfutó elszámolások záróegyenlege (—) | ||

| 8. Aktív függő elszámolások záróegyenlege | ||

| 9. Passzív függő elszámolások záróegyenlege (—) | ||

| 10. Egyéb aktív és passzív pénzügyi elszámolások összesen (4—9. sorok összesen) | ||

| 11. Előző évben (években) képzett tartalékok maradványa (—) | ||

| 12. Vállalkozási tevékenység pénzforgalmi eredménye (—) | ||

| 13. Tárgyévi helyesbített pénzmaradvány (3±10—11—12) | ||

| 14. Költségvetési befizetés többlettámogatás miatt (—) | ||

| 15. Költségvetési kiutalás kiutalatlan támogatás miatt | ||

| 16. Pénzmaradványt terhelő elvonások (—) | ||

| 17. Költségvetési pénzmaradvány (13—14+15—16) | ||

| 18. A vállalkozási tevékenység eredményéből alaptevékenység ellátására felhasznált összeg 19. Költségvetési pénzmaradványt külön jogszabály alapján módosító egyéb tétel (+,-) | ||

| 20. Módosított pénzmaradvány (17+18±19) | ||

| 21. A 17. sorból a társadalombiztosítási alapokból folyósított pénzeszköz maradványa |

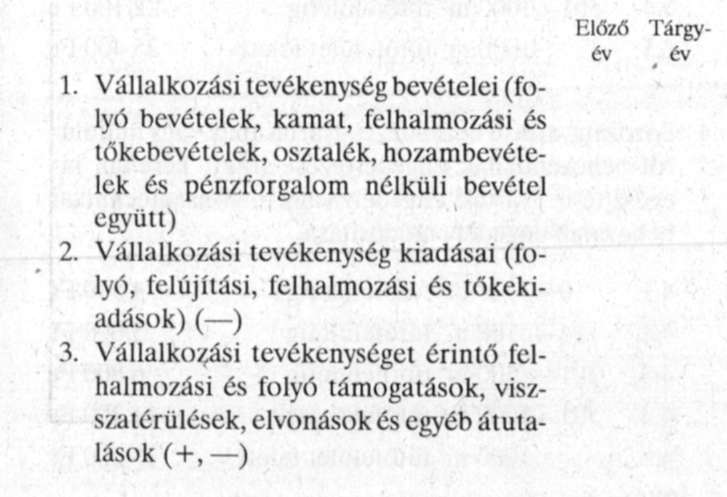

3. számú melléklet a 179/1991. (XII. 30.) Korm. rendelethez[69]

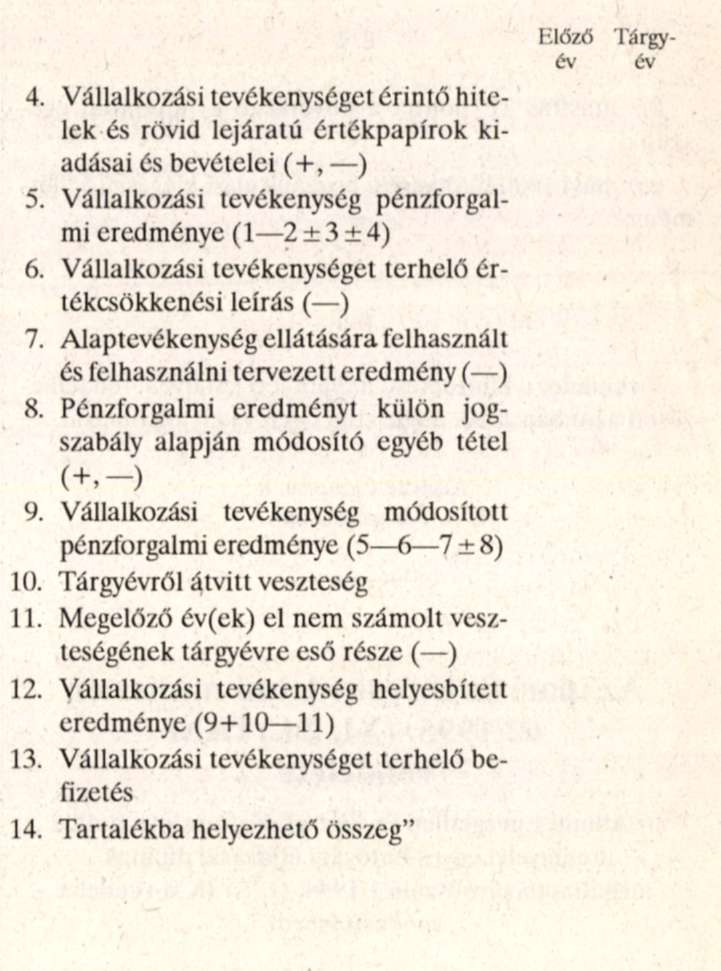

Az eredménykimutatás előírt tagolása

| Előzőév | Tárgy- év | |

| 1. Vállalkozási tevékenység szakfeladaton elszámolt folyó bevételei | ||

| 2. Vállalkozási tevékenység kamatbevétele | ||

| 3. Vállalkozási tevékenység felhalmozási és tőke jellegű bevételei | ||

| 4. Vállalkozási tevékenység osztalék és hozam bevétele | ||

| 5. Vállalkozási tevékenység pénzforgalom nélküli bevétele | ||

| 6. Vállalkozási tevékenység szakfeladaton elszámolt folyó kiadásai (—) | ||

| 7. Vállalkozási tevékenységet terhelő felhalmozási és tőke kiadások (—) | ||

| 8. Vállalkozási tevékenységet érintő felhalmozási és folyó támogatások, visszatérülések, elvonások és egyéb átutalások (+,-) | ||

| 9. Vállalkozási tevékenységet érintő hitelek és rövid lejáratú értékpapírok kiadásai és bevételei ( + , —) | ||

| 10. Vállalkozási tevékenység pénzforgalmi eredménye (1+2+3+4+5—6—7±8±9) | ||

| 11. Vállalkozási tevékenységet terhelő értékcsökkenési leírás (—) | ||

| 12. Alaptevékenység ellátására felhasznált tárgyévi eredmény | ||

| 13. Alaptevékenység ellátására felhasznált előző év(ek) eredménye | ||

| 14. A tárgyévet követő évben alaptevékenység ellátására felhasználni tervezett eredmény | ||

| 15. Pénzforgalmi eredményt külön jogszabály alapján módosító egyéb tétel (+.-) | ||

| 16. Vállalkozási tevékenység módosított pénzforgalmi eredménye (10—11— 12 ±13) | ||

| 17. Tárgyévről átvitt veszteség | ||

| 18. Megelőző év(ek) cl nem számolt veszteségének tárgyévre eső része (—) | ||

| 19. Vállalkozási tevékenység helyesbített eredménye (14+15—16) | ||

| 20. Vállalkozási tevékenységet terhelő befizetés | ||

| 21. Tartalékba helyezendő összeg |

4. számú melléklet a 179/1991. (XII. 30.) Korm. rendelethez

Költségvetési előirányzatok és a pénzforgalom egyeztetése

A) Költségvetési előirányzatok egyeztetése[71]

B) Pénzforgalom egyeztetése

5. számú melléklet a 179/1991. (XII. 30.) Korm. rendelethez[72]

Immateriális javak és tárgyi eszközök állományának alakulása

| Megnevezés | Sor- szám | Immateriális javak | Ingatlanok | Gépek, berendezések és felszerelések | Járművek | ÖSSZESEN | ||

| Előző évi záróállomány (Tárgyévi nyitóállomány) | 01 | |||||||

| Bruttó érték | Növekedés | Beszerzés, létesítés | 02 | |||||

| Alaptevékenységhez térítés mentes átvétel | 03 | |||||||

| Felújítás | 04 | |||||||

| Egyéb növekedések | 05 | |||||||

| Összes növekedés | 06 | |||||||

| Csökkené | Selejtezés, megsemmisülés | 07 | ||||||

| Térítés mentes átadás | 08 | |||||||

| Értékesítés | 09 | |||||||

| Egyéb csökkenések | 10 | |||||||

| Összes csökkenés | 11 | |||||||

| Bruttó érték összesen | 12 | |||||||

| Értékcsökkenés | Előző évi záróállomány (Tárgyévi nyitóállomány) | 13 | ||||||

| Növekedés | 14 | |||||||

| Csökkenés | 15 | |||||||

| 16 | ||||||||

| Értékcsökkenés összesen | 17 | |||||||

| Eszközök nettó értéke | 18 | |||||||

| Teljes (0-ig) leírt eszközök bruttó értéke | 19 | |||||||

6. számú melléklet a 179/1991. (XII. 30.) Korm. rendelethez[73]

7. számú melléklet a 179/1991. (XII. 30.) Korm. rendelethez

Feladatmutatók állománya

8. számú melléklet a 179/1991. (XII. 30.) Korm. rendelethez[74]

A normatív állami hozzájárulás, a cél- és címzett támogatások, a központosított előirányzatok elszámolása és a mutatószámok, feladatmutatók állományának alakulása

A) A normatív hozzájárulás elszámolása és a mutatószámok, feladatmutatók alakulása

Ezer forintban

| Az állami hozzájárulás jogcíme (az éves költségvetési törvény szerint) | Az éves költségvetési tör- vényben megállapított, tervezett | Évközi változások (+.—) | Tényleges | Eltérés | ||||

| mutatószám | állami hozzájárulás | mutatószám | állami hozzájárulás | mutatószám | mutatószám alapján járó állami hozzájárulás | mutatószám | állami hozzájárulás | |

| Állami hozzájárulás összesen | ||||||||

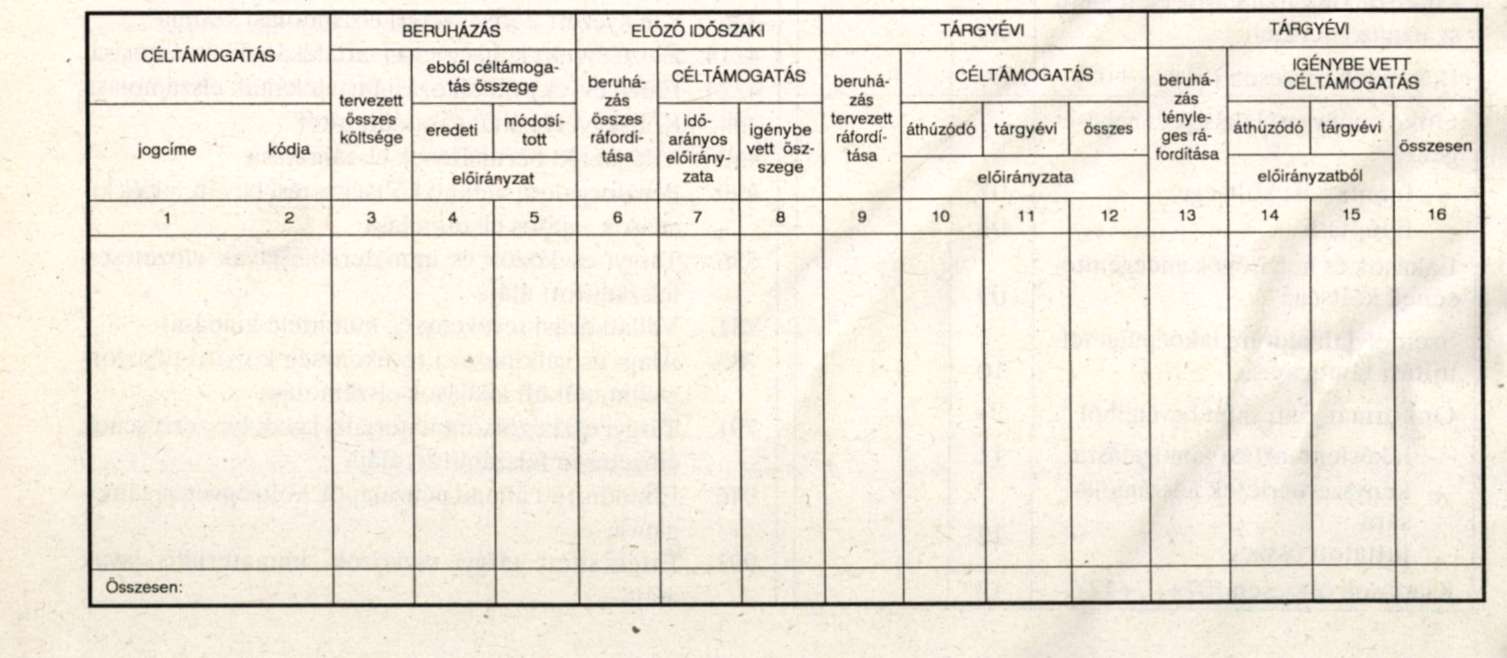

B) A céltámogatások elszámolása

Ezer forintban

C) A címzett támogatások elszámolása

Ezer forintban

| Címzett támogatás jogcíme | Beruházás bruttó összege | Előző években | Tárgyévre tervezett | Tárgyévi tényleges | |||

| tényleges ráfordítás | ráfordításból címzett támogatás | összes ráfordítás | ráfordításból engedélyezett címzett támogatás | összes ráfordítás | ráfordításból igénybe vett címzett támogatás | ||

| Összesen | - | ||||||

D) A központosított előirányzatok elszámolása

| Központosított előirányzatok megnevezése | Sor- szám | A központi költségvetésből támogatásként rendelkezésit bocsátott összeg | Az önkormányzat állal aZ adott célra ténylegesen felhasznált összeg | Eltérés |

| Összesen |

9. számú melléklet a 179/1991. (XII. 30.) Korm. rendelethez[76]

Számlakeret-tükör

1. Számlaosztály

BEFEKTETETT ESZKÖZÖK

11. IMMATERIÁLIS JAVAK

111. Immateriális javak állományának értéke

1111. Intézményi működtetést szolgáló immateriális javak állományának értéke

1112. Szakmai tevékenység ellátását szolgáló immateriális javak állományának értéke

1113. Foglalt

112. Immateriális javak értékcsökkenése

1121. Intézményi működtetést szolgáló immateriális javak értékcsökkenése

1122. Szakmai tevékenység ellátását szolgáló immateriális javak értékcsökkenése

1123. Foglalt

113. Immateriális javak vásárlása

1131. Intézményi működtetést szolgáló immateriális javak

1132. Szakmai tevékenység ellátását szolgáló immateriális javak vásárlása

1133. Foglalt

114. Foglalt

12. INGATLANOK

121. Ingatlanok állományának értéke

1211. Intézményi működtetést szolgáló ingatlanok állományának értéke

1212. Szakmai tevékenység ellátását szolgáló ingatlanok állományának értéke

1213. Jóléti, sport és kulturális célt szolgáló ingatlanok állományának értéke

122. Ingatlanok értékcsökkenése

1221. Intézményi működtetést szolgáló ingatlanok értékcsökkenése

1222. Szakmai tevékenység ellátását szolgáló ingatlanok értékcsökkenése

1223. Jóléti, sport és kulturális célt szolgáló ingatlanok értékcsökkenése

123. Ingatlanok vásárlása, létesítése

1231. Intézményi működtetést szolgáló ingatlanok vásárlása, létesítése

1232. Szakmai tevékenység ellátását szolgáló ingatlanok vásárlásra, létesítése

1233. Jóléti, sport és kulturális célt szolgáló ingatlanok vásárlása, létesítése

124. Ingatlanok felújítása

1241. Intézményi működtetést szolgáló ingatlanok felújítása

1242. Szakmai tevékenység ellátását szolgáló ingatlanok felújítása

1243. Jóléti, sport és kulturális célt szolgáló ingatlanok felújítása

13. GÉPEK, BERENDEZÉSEK ÉS FELSZERELÉSEK

131. Gépek, berendezések és felszerelések állományának értéke

1311. Intézményi működtetést szolgáló gépek, berendezések és felszerelések állományának értéke

1312. Szakmai tevékenység ellátását szolgáló gépek, berendezések és felszerelések állományának értéke

1313. Jóléti, sport és kulturális célt szolgáló gépek, berendezések és felszerelések állományának értéke

132. Gépek, berendezések és felszerelések értékcsökkenése

1321. Intézményi működtetést szolgáló gépek, berendezések és felszerelések értékcsökkenése

1322. Szakmai tevékenység ellátását szolgáló gépek, berendezések és felszerelések értékcsökkenése

1323. Jóléti, sport és kulturális célt szolgáló gépek, berendezések és felszerelések értékcsökkenése

133. Gépek, berendezések és felszerelések vásárlása, létesítése

1331. Intézményi működtetést szolgáló gépek, berendezések és felszerelések vásárlása, létesítése

1332. Szakmai tevékenység ellátását szolgáló gépek, berendezések és felszerelések vásárlása, létesítése

1333. Jóléti, sport és kulturális célt szolgáló gépek, berendezések és felszerelések vásárlása, létesítése

134. Gépek, berendezések és felszerelések felújítása

1341. Intézményi működtetést szolgáló gépek, berendezések és felszerelések felújítása

1342. Szakmai tevékenység ellátását szolgáló gépek, berendezések és felszerelések felújítása

1343. Jóléti, sport és kulturális célt szolgáló gépek, berendezések és felszerelések felújítása

14. JÁRMŰVEK

141. Járművek állományának értéke

1411. Intézményi működtetést szolgáló járművek állományának értéke

1412. Szakmai tevékenység ellátását szolgáló járművek állományának értéke

1413. Jóléti, sport és kulturális célt szolgáló járművek állományának értéke

142. Járművek értékcsökkenése

1421. Intézményi működtetést szolgáló járművek értékcsökkenése

1422. Szakmai tevékenység ellátását szolgáló járművek értékcsökkenése

1423. Jóléti, sport és kulturális célt szolgáló járművek értékcsökkenése

143. Járművek vásárlása, létesítése

1431. Intézményi működtetést szolgáló járművek vásárlása, létesítése

1432. Szakmai tevékenység ellátását szolgáló járművek vásárlása, létesítése

1433. Jóléti, sport és kulturális célt szolgáló járművek vásárlása, létesítése

144. Járművek felújítása

1441. Intézményi működtetést szolgáló járművek felújítása

1442. Szakmai tevékenység ellátását szolgáló járművek felújítása

1443. Jóléti, sport és kulturális célt szolgáló járművek felújítása

15. BERUHÁZÁSOK

151. Foglalt

152. Ingatlanok beruházása

1521. Intézményi működtetést szolgáló ingatlanok beruházásának állománya

1522. Intézményi működtetést szolgáló ingatlanok folyó évi felhalmozási kiadásai

1523. Szakmai tevékenység ellátását szolgáló ingatlanok beruházásának állománya

1524. Szakmai tevékenység ellátását szolgáló ingatlanok folyó évi felhalmozási kiadásai

1525. Jóléti, sport és kulturális célt szolgáló ingatlanok beruházásának állománya

1526. Jóléti, sport és kulturális célt szolgáló ingatlanok folyó évi felhalmozási kiadásai

153. Gépek, berendezések és felszerelések beruházása

1531. Intézményi működtetést szolgáló gépek, berendezések és felszerelések beruházásának állománya

1532. Intézményi működtetést szolgáló gépek, berendezések és felszerelések folyó évi felhalmozási kiadásai

1533. Szakmai tevékenység ellátását szolgáló gépek, berendezések és felszerelések beruházásának állománya

1534. Szakmai tevékenység ellátását szolgáló gépek, berendezések és felszerelések folyó évi felhalmozási kiadásai

1535. Jóléti, sport és kulturális célt szolgáló gépek, berendezések és felszerelések beruházásának állománya

1536. Jóléti, sport és kulturális célt szolgáló gépek, berendezések és felszerelések folyó évi felhalmozási kiadásai

1539. Kis értékű - éven belül amortizálandó - új tárgy eszközök raktári állománya

154. Járművek beruházása

1541. Intézményi működtetést szolgáló járművek beruházásának állománya

1542. Intézményi működtetést szolgáló járművek folyó évi felhalmozási kiadásai

1543. Szakmai tevékenység ellátását szolgáló járművek beruházásának állománya

1544. Szakmai tevékenység ellátását szolgáló járművek folyó évi felhalmozási kiadásai

1545. Jóléti, sport és kulturális célt szolgáló járművek beruházásának állománya

1546. Jóléti, sport és kulturális célt szolgáló járművek folyó évi felhalmozási kiadásai

155. Állami készletek, tartalékok felhalmozása

1551. Állami készletek, tartalékok felhalmozásának állománya

1552. Állami készletek, tartalékok felhalmozási kiadásai

16. BERUHÁZÁSRA ADOTT ELŐLEGEK

161. Immateriális javak beruházására adott előlegek

1611. Intézményi működtetést szolgáló immateriális javak beruházására adott előlegek állománya

1612. Intézményi működtetést szolgáló immateriális javak beruházására adott előlegek folyó évi forgalma

1613. Szakmai tevékenység ellátását szolgáló immateriális javak beruházására adott előlegek állománya

1614. Szakmai tevékenység ellátását szolgáló immateriális javak beruházására adott előlegek folyó évi forgalma

162. Ingatlanok beruházására adott előlegek

1621. Intézményi működtetést szolgáló ingatlanok beruházására adott előlegek állománya

1622. Intézményi működtetést szolgáló ingatlanok beruházására adott előlegek folyó évi forgalma

1623. Szakmai tevékenység ellátását szolgáló ingatlanok beruházására adott előlegek állománya

1624. Szakmai tevékenység ellátását szolgáló ingatlanok beruházására adott előlegek folyó évi forgalma

1625. Jóléti, sport és kulturális célt szolgáló ingatlanok beruházására adott előlegek állománya

1626. Jóléti, sport és kulturális célt szolgáló ingatlanok beruházására adott előlegek folyó évi forgalma

163. Gépek, berendezések és felszerelések beruházására adott előlegek

1631. Intézményi működtetést szolgáló gépek, berendezések és felszerelések beruházására adott előlegek állománya

1632. Intézményi működtetést szolgáló gépek, berendezések és felszerelések beruházására adott előlegek folyó évi forgalma

1633. Szakmai tevékenység ellátását szolgáló gépek, berendezések és felszerelések beruházására adott előlegek állománya

1634. Szakmai tevékenység ellátását szolgáló gépek, berendezések és felszerelések beruházására adott előlegek folyó évi forgalma

1635. Jóléti, sport és kulturális célt szolgáló gépek, berendezések és felszerelések beruházására adott előlegek állománya

1636. Jóléti, sport és kulturális célt szolgáló gépek, berendezések és felszerelések beruházására adott előlegek folyó évi forgalma

164. Járművek beruházására adott előlegek

1641. Intézményi működtetést szolgáló járművek beruházására adott előlegek állománya

1642. Intézményi működtetést szolgáló járművek beruházására adott előlegek folyó évi forgalma

1643. Szakmai tevékenység ellátását szolgáló járművek beruházására adott előlegek állománya

1644. Szakmai tevékenység ellátását szolgáló járművek beruházására adott előlegek folyó évi forgalma

1645. Jóléti, sport és kulturális célt szolgáló járművek beruházására adott előlegek állománya

1646. Jóléti, sport és kulturális célt szolgáló járművek beruházására adott előlegek folyó évi forgalma

165. Állami készletek, tartalékok felhalmozására adott előleg

1651. Állami készletek, tartalékok felhalmozására adott előleg állománya

1652. Állami készletek, tartalékok felhalmozására adott előleg folyó évi forgalma

18. ÜZEMELTETÉSRE, KEZELÉSRE ÁTADOTT ESZKÖZÖK

181. Üzemeltetésre, kezelésre átadott eszközök állománya

182. Üzemeltetésre, kezelésre átadott eszközök értékcsökkenése

19. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK

191. Részesedések

192-194. Értékpapírok

192. Kárpótlási jegyek

193. Különféle államkötvények

194. Egyéb értékpapírok

195. Adott kölcsönök állománya

196. Hosszú lejáratú bankbetétek állománya

2. Számlaosztály*

KÉSZLETEK

21-23. VÁSÁROLT ANYAGOK

21. INTÉZMÉNY MŰKÖDTETÉSI ANYAGOK

211. Irodaszer, nyomtatvány, sokszorosítási anyagok

212. Kommunikációs és számítástechnikai készletek

213. Jármű üzemeltetési anyagok

214. Intézmény működtetési egyéb anyagok

22. SZAKMAI ANYAGOK

221. Élelmiszerek

222. Gyógyszerek, vegyszerek

223. Munkaruha, védőruha, formaruha, egyenruha

224. Textilanyagok, textíliák

225-229. Egyéb szakmai (termelési) anyagok

23. JÓLÉTI, SPORT ÉS KULTURÁLIS CÉLT SZOLGÁLÓ ANYAGOK

231-239. Különféle egyéb anyagok

24. BETÉTDÍJAS GÖNGYÖLEGEK

25. ÁRUK ÉS ALVÁLLALKOZÓI TELJESÍTMÉNYEK

26. SAJÁT TERMELÉSŰ KÉSZLETEK

27. ÁLLATOK

28. BEFEJEZETLEN TERMELÉS ÉS FÉLKÉSZ TERMÉKEK

29. KÉSZTERMÉKEK

3. Számlaosztály

KÖVETELÉSEK, PÉNZÜGYI ELSZÁMOLÁSOK

31. KÖVETELÉSEK*

311. Adósok

312. Vevők

313. Munkavállalókkal szembeni különféle követelések

319. Egyéb követelések

32. ÉRTÉKPAPÍROK

321. Kárpótlási jegyek

322. Kincstárjegyek

323. Kötvények

329. Egyéb értékpapírok

33. PÉNZTÁRAK ÉS BETÉTKÖNYVEK

331. Pénztár

332. Valutapénztár

333. Költségvetési betétkönyvek

339. Valuta árkülönbözetek

34. KÖLTSÉGVETÉSI BANKSZÁMLÁK

341. Költségvetési elszámolási számla

342. Költségvetési elszámolási számla alcímű számlái

343. Részben önálló költségvetési szervek bankszámlái

344. Devizabetét számla

345. Fejezeti költségvetési elszámolási számla

346. Kihelyezett költségvetési elszámolási számla

349. Deviza-valuta árkülönbözetek

35. FINANSZÍROZÁSI BANKSZÁMLÁK

351. Központi fejezetek bevételi számlája

352. Központi fejezetek költségvetési pénzellátási számlája

353. Központi fejezetek év végi maradvány-elszámolási számlája

36. IDEGEN PÉNZESZKÖZÖK

361. Központosított kifizetések lebonyolítási számla

362. Társadalombiztosítási pénzeszközök elosztási számla

364. Különféle feladatok lebonyolítási számla

365. Lakásépítés és -vásárlás munkáltatói támogatása

366. Idegen betétkönyvek

367. Letétek

368. Adó- és illetékbeszedési számlák

37-38. PÉNZESZKÖZÁTADÁS, EGYÉB TÁMOGATÁS

37. MŰKÖDÉSI ÉS FELHALMOZÁSI CÉLÚ PÉNZESZKÖZÁTADÁS

371. Felügyelet alá tartozó költségvetési szervnek folyósított támogatás (csak önkormányzat)

372. Működési célú pénzeszközátadás az államháztartáson belül

373. Felhalmozási célú pénzeszközátadás az államháztartáson belül

374. Működési célú pénzeszközátadás államháztartáson kívülre

375. Felhalmozási célú pénzeszközátadás államháztartáson kívülre

38. TÁRSADALOM-, SZOCIÁLPOLITIKAI ÉS EGYÉB TÁRSADALOMBIZTOSÍTÁSI JUTTATÁSOK

381. Társadalom- és szociálpolitikai juttatások

382. Társadalombiztosítási juttatások (csak tb. alapok)

39. FÜGGŐ, ÁTFUTÓ ÉS KIEGYENLÍTŐ KIADÁSOK

391-394. Költségvetési elszámolási számlát érintő függő, átfutó és kiegyenlítő kiadások

391. Költségvetési függő kiadások

392. Költségvetési átfutó kiadások

393. Munkavállalókkal kapcsolatos kiegyenlítő kiadások

394. Költségvetési egyéb kiegyenlítő kiadások

395. Fejezeti pénzellátási (átfutó) kiadások

396. Társadalombiztosítási megtérítendő ellátások, támogatások aktív elszámolása

397-399. Költségvetésen kívüli függő, átfutó és kiegyenlítő kiadások

4. Számlaosztály

FORRÁSOK (PASSZÍVÁK)

41. SAJÁT TŐKE

411. Induló tőke

412. Tőkeváltozások

42. TARTALÉKOK

421. Költségvetési tartalékok

4211. Költségvetési tartalék elszámolása

4212. Költségvetési pénzmaradvány

4214. Előző év(ek) költségvetési tartalékának elszámolása

422. Vállalkozási tartalék

4221. Vállalkozási tartalék elszámolása

4222. Vállalkozási tevékenység eredménye

4223. Elkülönített eredmény

4224. Előző év(ek) vállalkozási tartalékának elszámolása

43. HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK

431. Fejlesztési célú hitelek

432. Tartozás fejlesztési célú kötvénykibocsátásból

433. Tartozás működési célú kötvénykibocsátásból

434. Költségvetés által garantált hitel

439. Egyéb hosszú lejáratú kötelezettsége

44. RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK*

441-444. Belföldi szállítók

445-446. Külföldi szállítók

448. Működési célú hitelek

449. Egyéb rövid lejáratú kötelezettségek

45. BERUHÁZÁSI JUTTATÁS ÉS LETÉTI BEVÉTELEK

451. Beruházási juttatás elszámolása

452. Világbanki beruházások elszámolása

453. Letétek elszámolása

46-47. TÁMOGATÁSOK, KIEGÉSZÍTÉSEK ÉS ÁTVETT PÉNZESZKÖZÖK

46. TÁMOGATÁSOK, KIEGÉSZÍTÉSEK ÉS MŰKÖDÉSI, FELHALMOZÁSI CÉLRA ÁTVETT PÉNZESZKÖZÖK AZ ÁLLAMHÁZTARTÁSON BELÜL

461. Előző évi költségvetési kiegészítések, visszatérülések

462-467. Működési és felhalmozási célú pénzeszközátvétel államháztartáson belül

462. Működési célra átvett pénzeszközök a központi és önkormányzati költségvetési szervektől

463. Működési célra átvett pénzeszközök a társadalombiztosítási alapoktól és kezelőitől

464. Működési célra átvett pénzeszközök az elkülönített állami pénzalapoktól és kezelőitől

465. Felhalmozási célra átvett pénzeszközök a központi és önkormányzati költségvetési szervektől

466. Felhalmozási célra átvett pénzeszközök a társadalombiztosítási alapoktól és kezelőitől

467. Felhalmozási célra átvett pénzeszközök az elkülönített állami pénzalapoktól és kezelőitől

47. MŰKÖDÉSI ÉS FELHALMOZÁSI CÉLRA ÁTVETT PÉNZESZKÖZÖK AZ ÁLLAMHÁZTARTÁSON KÍVÜLRŐL

471. Működési célra átvett pénzeszközök az államháztartáson kívülről

472. Felhalmozási célra átvett pénzeszközök az államháztartáson kívülről

48. FÜGGŐ, ÁTFUTÓ ÉS KIEGYENLÍTŐ BEVÉTELEK

481-484. Költségvetési elszámolási számlát érintő függő, átfutó és kiegyenlítő bevételek

481. Költségvetési függő bevételek

482. Költségvetési átfutó bevételek

483. Költségvetési kiegyenlítő bevételek

485. Fejezeti pénzellátási (átfutó) bevételek

486. Finanszírozási elszámolások

487-489. Költségvetésen kívüli függő, átfutó és kiegyenlítő bevételek

49. ÉVI MÉRLEGSZÁMLÁK

491. Nyitómérleg számla

492. Mérlegrendezési számla

493. Zárómérleg számla

494. Költségvetési bevételek és kiadások elszámolása

495. Vállalkozási bevételek és kiadások elszámolása

499. Pénzforgalom nélküli költségvetési bevételek és kiadások sajátos elszámolása

5. Számlaosztály

KIADÁSOK

51-52. SZEMÉLYI JUTTATÁSOK

51. RENDSZERES ÉS NEM RENDSZERES SZEMÉLYI JUTTATÁSOK

511. Rendszeres személyi juttatások

512-517. Nem rendszeres személyi juttatások

512. Munkavégzéshez kapcsolódó juttatások

513. Foglalkoztatottak sajátos juttatásai

514. Személyhez kapcsolódó költségtérítések és hozzájárulások

515. Szociális jellegű juttatások

516. Részmunkaidőben foglalkoztatottak juttatásai

517. Állományba tartozók különféle, nem rendszeres juttatásai

52. KÜLSŐ SZEMÉLYI JUTTATÁSOK

521. Nyugdíjas foglalkoztatottak juttatásai

522. Állományba nem tartozók juttatásai

523. Fegyveres erők, testületi és rendvédelmi szervek állományába nem tartozók juttatásai

53. TÁRSADALOMBIZTOSÍTÁSI JÁRULÉK

531. Rendszeres személyi juttatások utáni társadalombiztosítási járulék

532. Nem rendszeres személyi juttatások utáni társadalombiztosítási járulék

533. Külső személyi juttatások utáni társadalombiztosítási járulék

54-57. DOLOGI KIADÁSOK

54. INTÉZMÉNY ÜZEMELTETÉSI, FENNTARTÁSI KIADÁSOK

541. Irodaszer, nyomtatvány, sokszorosítás

542. Könyv, folyóirat, egyéb információhordozó

543. Kommunikációs rendszer működtetése, karbantartása

544. Számítástechnikai eszközök működtetése, karbantartása

545. Járművek működtetése, karbantartása

546. Kiküldetés, reprezentáció, reklám, propaganda és egyéb kiadások

547. Intézményüzemeltetés szolgáltatási díjai

548. Üzemeltetési, fenntartási kiadások

549. Élelmezési kiadások

55. SZAKMAI TEVÉKENYSÉGGEL ÖSSZEFÜGGŐ SPECIÁLIS KIADÁSOK

551. Gyógyszer, vegyszer

552. Szakmai készletbeszerzés

553. Szakmai tevékenységhez szükséges könyv, folyóirat, egyéb információhordozó

554. Kis értékű szakmai tárgyi eszközök beszerzése

555. Szakmai gépek, berendezések, műszerek stb. működtetése, karbantartása

556. Szakmai célokat szolgáló járművek működtetése, karbantartása

557. Szakmai tevékenységhez igénybe vett szolgáltatások

56. JÓLÉTI, SPORT ÉS KULTURÁLIS KIADÁSOK

561. Jóléti célú bérleti díj kiadás

562. Jóléti célra igénybe vett szolgáltatás

563. Jóléti, sport és kulturális célokat szolgáló készletbeszerzés

564. Jóléti, sport és kulturális célokat szolgáló kis értékű tárgyi eszköz beszerzés

565. Jóléti tárgyi eszközök karbantartása, kisjavítása

566. Egyéb jóléti célú kiadások

57. KÜLÖNFÉLE KIADÁSOK, BEFIZETÉSEK

571. Munkáltató által fizetett személyi jövedelemadó

572. Helyi adók, befizetések

573. Előzetesen felszámított forgalmi adó

574. Általános forgalmi adó befizetése

575. Kamatkiadások

576. Költségvetési befizetések

577. Munkaadói járulék

578. Egyéb kiadások

58. ELLÁTOTTAK PÉNZBELI JUTTATÁSAI

581. Állami gondozásban levők pénzbeli juttatásai

582. Középfokú oktatásban részt vevők pénzbeli juttatásai

583. Felsőfokú oktatásban részt vevők pénzbeli juttatásai

584. Felnőttoktatásban részt vevők pénzbeli juttatásai

585. Egyéb pénzbeli juttatás

59. KÜLÖNFÉLE ELSZÁMOLÁSOK

591-593. Értékcsökkenési leírás

591. Alaptevékenységhez kapcsolódó értékcsökkenési leírás

592. Vállalkozási tevékenységhez kapcsolódó értékcsökkenési leírás

593. Alap- és vállalkozási tevékenységhez kapcsolódó értékcsökkenési leírás

594. Alap- és vállalkozási tevékenység közötti pénzforgalom nélküli kiadások elszámolása

595-599. Átvezetési számlák

6. Számlaosztály

KÖZVETETT (ÁLTALÁNOS) KIADÁSOK

61. KARBANTARTÓ RÉSZLEGEK KIADÁSAI

62. EGYÉB KISEGÍTŐ RÉSZLEGEK KIADÁSAI

63. SZAKMAI EGYSÉGEK KIADÁSAI

631. Egészségügyi egységek kiadásai

632. Oktatási egységek kiadásai

633. Kulturális egységek kiadásai

634. Múzeumi egységek kiadásai

64. SZAKÁGAZATOK KÖZVETETT KIADÁSAI

65. ÉPÜLETEK FENNTARTÁSÁNAK KIADÁSAI

66. VÁLLALKOZÓI RÉSZLEGEK KÖZVETETT KIADÁSAI

67. KÖZPONTI IRÁNYÍTÁS KIADÁSAI

7. Számlaosztály

TEVÉKENYSÉGEK KIADÁSAI

71-77. ALAPTEVÉKENYSÉGEK KIADÁSAI

78. VÁLLALKOZÁSI TEVÉKENYSÉG KIADÁSAI

781. Vállalkozási tevékenység különféle kiadásai

783. Alap- és vállalkozási tevékenység közötti pénzforgalom nélküli kiadások elszámolása

79. ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSA

791. Tárgyi eszközök, immateriális javak beszerzésének előzetesen felszámított áfája

792. Termékbeszerzések, szolgáltatások előzetesen felszámított áfája

793. Általános forgalmi adó befizetés (adóhatósági elszámolás)

9. Számlaosztály

BEVÉTELEK

91. INTÉZMÉNYI MŰKÖDÉSI BEVÉTELEK

911. Alaptevékenység bevételei

912. Alaptevékenységgel összefüggő egyéb bevételek

913. Intézmények egyéb sajátos bevételei

915. Vállalkozási bevételek

916. Kamatbevételek

92. ÖNKORMÁNYZATOK SAJÁTOS MŰKÖDÉSI BEVÉTELEI

921. Illetékek

922. Helyi adók

923. Átengedett központi adók

924. Környezetvédelmi és műemlékvédelmi bírság

925. Önkormányzati lakóingatlan bérbevételei

929. Egyéb sajátos folyó bevételek

93. FELHALMOZÁSI ÉS TŐKE JELLEGŰ BEVÉTELEK

931. Tárgyi eszközök, immateriális javak értékesítése

932. Önkormányzatok sajátos felhalmozási és tőke bevételei

933. Pénzügyi befektetések bevételei

934. Állami készletek, tartalékok értékesítése

94. KÖZPONTI KÖLTSÉGVETÉSBŐL KAPOTT KÖLTSÉGVETÉSI TÁMOGATÁS

941. Felügyeleti szervtől kapott támogatás

942-943. Önkormányzatok költségvetési támogatása

942. Önkormányzatok normatív állami hozzájárulása

943. Önkormányzatok egyéb költségvetési támogatása

945. Társadalombiztosítási alapok költségvetési támogatása

946. Elkülönített állami pénzalapok költségvetési támogatása

95. KÖZPONTI KÖLTSÉGVETÉSI SZERVEK BEFIZETÉSEI

951. Bevételek meghatározott köre utáni befizetések

952. Befektetett eszközökkel kapcsolatos befizetések

953. Vállalkozási tevékenységet terhelő befizetés

954. Egyéb intézményi befizetés

96. TÁRSADALOMBIZTOSÍTÁSI ALAPOK SAJÁTOS FOLYÓ BEVÉTELEI

97. ELKÜLÖNÍTETT ÁLLAMI PÉNZALAPOK SAJÁTOS FOLYÓ BEVÉTELEI

98. PÉNZFORGALOM NÉLKÜLI BEVÉTELEK

981. Előző évi pénzmaradvány igénybevétele

982. Előző évi vállalkozási eredmény igénybevétele

983. Alap- és vállalkozási tevékenység közötti pénzforgalom nélküli bevétel elszámolása

99. BEFOLYT ÁLTALÁNOS FORGALMI ADÓ

991. Kiszámlázott termékek és szolgáltatások áfája

992. Áfa visszatérülés

993. Értékesített tárgyi eszközök, immateriális javak áfája

0. Számlaosztály

NYILVÁNTARTÁSI SZÁMLÁK

01. BEFEKTETETT ESZKÖZÖK NYILVÁNTARTÁSI SZÁMLÁJA

02. KÉSZLETEK NYILVÁNTARTÁSI SZÁMLÁJA

03. KÖVETELÉSEK, PÉNZÜGYI ELSZÁMOLÁSOK NYILVÁNTARTÁSI SZÁMLÁJA

04. NYILVÁNTARTÁSI ELLENSZÁMLÁK

041. Befektetett eszközök nyilvántartási ellenszámlája

042. Készletek nyilvántartási ellenszámlája

043. Követelések, pénzügyi elszámolások nyilvántartási ellenszámlája

046. Térítés nélküli szolgáltatások nyilvántartási ellenszámlája

05. KIADÁSI ELŐIRÁNYZATOK NYILVÁNTARTÁSI SZÁMLÁI

06. TÉRÍTÉS NÉLKÜLI SZOLGÁLTATÁSOK NYILVÁNTARTÁSI SZÁMLÁJA

09. BEVÉTELI ELŐIRÁNYZATOK NYILVÁNTARTÁSI SZÁMLÁI

A számlaosztályok tartalmára vonatkozó előírások

1. Az 1. számlaosztály a mérlegben befektetett eszközként kimutatandó eszközök főkönyvi számláit foglalja magában. A számlaosztály számlacsoportjain belül külön számlán kell kimutatni:

- az eszköz január 1-jei nyitóállományát és azokat a gazdasági műveleteket, amelyek az állomány értékét módosítják, de nem pénzforgalommal kapcsolatosak (pl. térítés nélküli átadás-átvétel, értékesítés, selejtezés),

- az értékcsökkenés elszámolását,

- a nyitóállomány növekedését beszerzésből, létesítésből (kiadási pénzforgalom miatti növekedés),

- a nyitóállomány növekedését felújításból, ideértve a bérelt tárgyi eszközökön végzett felújítási is (pénzforgalom miatti növekedés),

- mind az állományi, mind pedig a forgalmi (beszerzés, felújítás) számlákat meg kell bontani aszerint, hogy azok intézményi működtetés, szakmai tevékenység ellátását, illetve jóléti, sport és kulturális célt szolgálnak-e.

A beszerzési, létesítési, felújítási kiadások általános forgalmi adót nem tartalmazhatnak.

a) Az immateriális javak között kell kimutatni a vagyonértékű jogokat, a szellemi termékeket és az egyéb immaterális javakat.

Immateriális javak közé a vagyoni értéket megtestesítő forgalomképes jogok tartoznak.

Vagyonértékű jognak minősül többek között a bérleti jog, szolgalmi jog, földhasználat, haszonélvezet és használat.

Szellemi termékek között mutatandók ki a találmányok, szerzői jogvédelemben részesülő javak, szoftver termékek, újítások stb.

Egyéb immateriális javak között számolható el például a jövőben értékesíthető alapkutatás, alkalmazott kutatás aktivált értéke.

b) Ingatlanok körébe tartozik a föld és minden anyagi eszköz aktivált értéke, amelyet a földdel tartós kapcsolatban létesítettek.

Ingatlanok közé sorolandók: a földterület, a telek, az épület, az egyéb építmény, az ültetvény (erdő).

c) Gépek, berendezések és felszerelések között kell kimutatni a költségvetés alapján gazdálkodó szerv alaptevékenységét és vállalkozási tevékenységét tartósan szolgáló eszközök aktivált értékét. Ide sorolandók a feladat ellátását biztosító egészségügyi, oktatási, híradástechnikai, környezetvédelmi, kutatási célú, számítás- és ügyviteltechnikai stb. gépek, berendezések és felszerelések.

d) Járművek között kell kimutatni a forgalmi rendszámmal ellátott közúti járművek, a vízi és légi személy- és áruszállító-eszközök aktivált értékét.

e) Beruházásnak minősül az üzembe nem helyezett tárgyi eszközök beszerzésére, létesítésére fordított kiadás, saját vállalkozásban történő előállítására fordított költség, a beszerzett tárgyi eszközök üzembe helyezése érdekében az üzembe helyezésig, a raktárba történő beszállításig végzett tevékenység, továbbá mindaz a tevékenység, amely a tárgyi eszköz beszerzéséhez egyedileg hozzákapcsolható.

Nem beruházásként kell kimutatni azoknak a tárgyi eszközöknek a beszerzését, amelyek a beszerzéssel egyidejűleg üzembe helyezhetők (aktiválhatók). Ezen tárgyi eszközök aktivált értéke a beszerzéskor az ingatlanok, gépek, berendezések és felszerelések, járművek számlacsoportokban vehetők állományba.

f) Beruházásra adott előlegként kell kimutatni a beruházási, felújítási szállítóknak folyósított előlegeket.

g) Az önkormányzatoknak, a társadalombiztosítási alapoknak stb. üzemeltetésre, kezelésre átadott eszközként kell kimutatniuk azokat a tárgyi eszközöket, amelyek tulajdonukban vannak, de más gazdálkodó szervek működtetik. Ilyen tárgyi eszközök lehetnek többek között az ingatlanok, lakásingatlanok, közművek.

h) A befektetett pénzügyi eszközök között kell kimutatni a tartós (egy éven túli) céllal befektetett részesedéseket, értékpapírokat, adott kölcsönöket és bankbetéteket. A részesedések között kell kimutatni többek között a részvényeket és a törvény hatálybalépése előtt gazdasági társaságba, leányvállalatba bevitt vagyon értékét. Értékpapírok körébe tartoznak a kárpótlási jegyek, az államkötvények és az egyéb vásárolt kötvények.

i) A számlaosztály számláihoz kapcsolódóan a bruttó értékkel számszerűen megegyező analitikus nyilvántartást kell vezetni.

A helyi önkormányzatoknak a nyilvántartásaikat úgy kell megszervezniük - a főkönyvi számlák további bontásával vagy részletező, analitikus nyilvántartás vezetésével -, hogy abból kitűnjön a

- törzsvagyon (ezen belül a forgalomképtelen, illetve korlátozottan forgalomképes),

- nem törzsvagyon

részét képező eszközök értéke.

2. A 2. számlaosztály a mérlegben készletként kimutatandó forgóeszközöket foglalja magában.

A számlaosztályban kimutatott készletek a mérlegben szereplő készletérték alátámasztását szolgálják, vásárolt anyagok (ezen belül intézményi működtetést szolgáló, szakmai és jóléti, sport és kulturális célt szolgáló anyagok bontásban), betétdíjas göngyölegek, alvállalkozói teljesítmények, áruk, saját előállítású anyagok, állatok, befejezetlen termelés és félkész termékek, késztermékek tagolásban.

A számlaosztály számláin év közben könyvelni nem kell. A készletbeszerzéseket kiadásként kell elszámolni. Az anyagokat, betétdíjas göngyöleget, árukat és késztermékeket raktározó, költségvetés alapján gazdálkodó szervek a vásárolt és saját előállítású készletekről - a kettős könyvvitelen kívül - részletező nyilvántartást kötelesek vezetni mennyiségben és értékben. A használt és munkahelyen használatban lévő anyagokról csak mennyiségi nyilvántartás vezetendő. A raktárral nem rendelkező költségvetés alapján gazdálkodó szerv a több tevékenységi folyamai alatt elhasználódó készleteiről csak mennyiségi nyilvántartást köteles vezetni.

Év végén a leltározás alapján megállapított új készletek értéke és a nyitókészlet értéke különbözetét tőkeváltozásként kell elszámolni.

3. A 3. számlaosztály a követelések, az értékpapírok, a pénztárak és betétkönyvek, a költségvetési, finanszírozási és idegen pénzeszközök bankszámlái, valamin t a működési és felhalmozási célú pénzeszközátadás, a függő, átfutó és kiegyenlítő elszámolások számláit tartalmazza.

a) A követeléseket adósok, vevők, munkavállalókkal szembeni és egyéb követelések tagolásban kell kimutatni. A követelések számláin év közben könyvelni nem kell.

A követelésekről év közben - a kettős könyvvitelen kívül - analitikus nyilvántartást kell vezetni.

Év végén a leltározás alapján megállapított és értékelt - általános forgalmi adót nem tartalmazó - követelések és a nyitóérték különbözetét kell tőkeváltozásként elszámolni.

b) Értékpapírok között kell kimutatni a forgatási célból, nem tartós befektetésként vásárolt kárpótlási jegyeket, kincstárjegyeket, kötvényeket és egyéb értékpapírokat. A számlacsoporton belül külön számlán kell kimutatni az értékpapírok nyitóállományát és tárgyidőszaki pénzforgalmát.

c) A pénztárak és betétkönyvek számlacsoportban kell kimutatni a készpénzforgalmat, valamint a pénzforgalmi betétkönyvekben kezelt pénzeszközök állományát és azok változásait. A valutában eszközölt kifizetéseket és befizetéseket elkülönített számlán kell kimutatni.

A készpénzállományról, valamint a készpénz forgalmáról a pénztárszámlához kapcsolódóan - a költségvetés alapján gazdálkodó szerv által szabályozott módon - analitikus nyilvántartást kell vezetni.

d) A költségvetési bankszámlák számlacsoport számlái a költségvetésben meghatározott gazdálkodási feladatok pénzforgalmának lebonyolítására szolgálnak. Ebben a számlacsoportban kell elszámolni a költségvetés végrehajtásaként teljesített valamennyi bevételt és kiadást.