22/1994. (II. 16.) Korm. rendelet

a pénzintézetek éves beszámoló készítési és könyvvezetési kötelezettségéről szóló 181/1991. (XII. 30.) Korm. rendelet módosításáról

A számvitelről szóló, módosított 1991. évi XVIII. tv. (a továbbiakban: Tv.) 94. §-ának c) pontjában kapott felhatalmazás alapján a Kormány a következőket rendeli el:

1. §

A pénzintézetek éves beszámoló készítési és könyvvezetési kötelezettségéről szóló a 47/1992. (III. 13.) Korm. rendelettel és a 63/1993. (IV. 27.) Korm. rendelettel módosított 181/1991. (XII. 30.) Korm. rendelet (a továbbiakban: rendelet) 2. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Alárendelt kölcsöntőke: a Pit. 2. számú melléklete I. részének 2. pontjában foglaltaknak megfelelően."

2. §

(1) A rendelet 5. §-ának (1) bekezdése kiegészül a következőkkel:

"A készletek közölt kell kimutatni a követelés fejében átvett azon eszközöket is, amelyeket a pénzintézet nem saját célra használ, hanem értékesíteni kíván."

(2) A rendelet 5. §-ának (7) bekezdése helyébe a következő rendelkezés lép:

"(7) Ügyfelekkel szembeni követelések között kell kimutatni:

a) a nem bankközi bankügyletekből származó követeléseket éven belüli, illetve éven túli lejárat szerinti bontásban (kivéve az értékpapírokat);

b) az állam által közvetlenül a pénzintézet rendelkezésére bocsátott világbanki hitelekből folyósított hitelek állományát, valamint minden olyan hitelt, amely az államháztartás és a különféle alapok által a pénzintézet rendelkezésére bocsátott forrásokból a pénzintézet saját kockázatára került kihelyezésre;

c) a halasztott kamatfizetéses lakáscélú hiteleknek az ügyféllel kötött szerződés szerint meg nem fizetett (halasztott) kamatának tőkésített összegét is."

(3) A rendelet 5. §-ának (8) bekezdése helyébe a következő rendelkezés lép:

"A pénzintézetekkel szembeni követelések, illetve az ügyfelekkel szembeni követelések között elkülönítetten kell kimutatni a mérleg fordulónapjáig időarányosan a tárgyévre járó és a mérlegkészítés napjáig esedékes, be nem folyt kamatok és jutalékok összegét is. A mérleg fordulónapjáig időarányosan a tárgyévre járó és a mérlegkészítés napjáig befolyt, továbbá a mérleg fordulónapjáig időarányosan a tárgyévre járó, de a mérlegkészítés napjáig nem esedékes kamatok és jutalékok összegét az aktív időbeli elhatárolások között kell a mérlegben szerepeltetni."

(4) A rendelet 5. §-ának (9) bekezdése helyébe a következő rendelkezés lép:

"(9) A pénzügyi lízinggel kapcsolatos követelésként kell kimutatni a Pit. 3. §-a (1) bekezdésének c) pontjában meghatározott és 3. §-ának (6) bekezdése szerint minősített, a lízingszerződés tárgyát képező, a lízingbe vevő részére beszerzett és a lízingbe vevő könyveiben - beruházásként elszámolandó - kimutatott eszközök értékét a következő lehetőségek közül választott módon:

a) a lízingbeadáskor a lízingbe vevő felé számlázott, a fizetendő általános forgalmi adót nem tartalmazó követelés összegében. A számlázott összeg nem foglalja magában a pénzügyi lízinggel kapcsolatos követelés után felszámított kamat összegét. A lízingbeadott eszköz könyvszerinti értékét a lízingbeadáskor az egyéb ráfordítások terhére, a számlázott összeget pedig az egyéb bevételek javára kell elszámolni a pénzügyi lízinggel kapcsolatos követelésekkel szemben. Ezzel egyidejűleg a lízingbe vevőnél a kötelezettségekkel szemben a beruházások között kell nyilvántartásba venni a lízingbevett eszközt a számlázott összegnek az előzetesen felszámított általános forgalmi adót nem tartalmazó összegében;

b) a beszerzéskor az eladó által a lízingbe vevő felé számlázott, a pénzintézet által kifizetett, az előzetesen felszámítolt általános forgalmi adót nem tartalmazó ellenérték összegében. A pénzügyi lízinggel kapcsolatos követelés összege nem foglalja magában a felszámított kamat összegéi."

(5) A rendelet 5. §-ának (10)-(11) bekezdése helyébe a következő (10)-(12) bekezdés lép és a jelenlegi (11) bekezdés számozása (13) bekezdésre változik:

"(10) A követelések után képzett kockázati céltartalékként kell kimutatni - a mérlegben az eszközök között negatív előjellel - a Pit. előírásai szerint a követelések után képzett kockázati céltartalék állományát.

(11) Kamatkövetelések után képzett - a (10) bekezdés szerinti céltartalékba nem tartozó, a (10) bekezdés szerinti céltartalék ezt nem tartalmazza - kockázati céltartalékként kell kimutatni - a mérlegben az eszközök között negatív előjellel - a Pit. előírásai szerint a kamatkövetelések (ideértve a lakáscélú hitelek halasztott kamatának tőkésített összegét is) után képzett kockázati céltartalék állományát.

(12) Befektetett pénzügyi eszközök után képzett kockázati céltartalékként kell kimutatni - a mérlegben az eszközök között negatív előjellel - a Pit. előírásai szerint a befektetett pénzügyi eszközök után képzett kockázati céltartalék állományát."

(6) A rendelet 5. §-a a következő (14)-(15) bekezdésekkel egészül ki:

"(14) Az értékpapírok után képzett kockázati céltartalékként kell kimutatni - a mérlegben az eszközök között negatív előjellel - a forgóeszközök között kimutatott kötvények és más tőkearányosan jövedelmező piacképes értékpapírok, valamint a részvények és más nem tőkearányosan jövedelmező értékpapírok után a Pit. előírásai szerint képzett céltartalék állományát.

(15) Készletek után képzett céltartalékként kell kimutatni - a mérlegben az eszközök között negatív előjellel - a követelések fejében a felszámolási eljárás során a felszámolás befejezéséig átvett és készletként kimutatott vagyontárgyak után a Pit. előírásai szerint képzett céltartalék állományát."

3. §

A rendelet 6. §-ának a helyébe a következő rendelkezés lép:

"6. § (1) Pénzintézetekkel szembeni kötelezettségek között kell kimutatni a beszámolót készítő pénzintézet bankközi bankügyleteiből eredő kötelezettségeit, függetlenül azok egyedi elnevezésétől, kivéve a kötvényeket és más forgalomképes értékpapírokat.

(2) Ügyfelekkel szembeni kötelezettségek között kell kimutatni a nem bankközi ügyletekből eredő kötelezettségeket. Takarékbetétként csak a Pit. szerinti takarékbetét szerepeltethető.

(3) A pénzintézetekkel szembeni kötelezettségek, illetve az ügyfelekkel szembeni kötelezettségek között elkülönítetten kell kimutatni a mérleg fordulónapjáig időarányosan a tárgyévet terhelő és a mérlegkészítés napjáig esedékes, ki nem fizetett kamatok és jutalékok összegét is. A mérleg fordulónapjáig időarányosan a tárgyévet terhelő és a mérlegkészítés napjáig kifizetett, továbbá a mérleg fordulónapjáig időarányosan a tárgyévet terhelő, de a mérlegkészítés napjáig nem esedékes kamatok és jutalékok összegét a passzív időbeli elhatárolások között kell a mérlegben feltüntetni.

(4) Kibocsátott kötvények és más forgalomképes, kamatozó értékpapírok között a pénzintézet csak a saját kibocsátású értékpapírokból származó kötelezettségeket - kivéve a részvényeket - mutathatja ki.

(5) Az egyéb kötelezettségek között kell kimutatni minden olyan kötelezettséget, amelyet az 1. számú melléklete szerint a mérlegben nem kell külön tételként szerepeltetni, ideértve a takarékszövetkezeteknél a tagoknak a hátrasorolt kötelezettségekhez nem tartozó más vagyoni hozzájárulását, továbbá az államháztartás és a különféle alapok által közvetlenül rendelkezésre bocsátott világbanki és egyéb hitelek állományát is.

(6) Hátrasorolt kötelezettségek között kell kimutatni a takarékszövetkezeteknél a tagok más vagyoni hozzájárulását is, amennyiben megfelel a 2. § (2) és (5) bekezdésében meghatározott feltételeknek. A hátrasorolt kötelezettségeket meg kell bontani egyrészt alárendelt kölcsöntőkére, másrészt ötéves vagy öt éven belüli hátralévő lejáratúakra.

(7) Függő kötelezettségek és jövőbeni kötelezettségek után képzett kockázati céltartalékként a Pit. 28. §-a alapján a mérlegen kívüli tételekre képzett céltartalék állományát a mérlegben a források között kell szerepeltetni.

(8) Az árfolyamkockázatra képzett céltartalékként a Pit. 28. §-a alapján képzett céltartalék állományát a mérlegben a forrásoldalon kell kimutatni.

(9) Árfolyamveszteségre képzett céltartalékként kell kimutatni - a mérlegben a forrásoldalon - a kizárólag pénzintézeti tevékenységhez kapcsolódó deviza- és valuta-készletek, követelések, illetve kötelezettségek várható árfolyamveszteségére a 8. § (5)-(9) bekezdése szerint képzett céltartalék összegét.

(10) Egyéb céltartalékként a Pit. hatálya alá nem tartozó céltartalék állományának összegét a mérlegben a források között kell kimutatni.

(11) Jegyzett és befizetett tökeként kell kimutatni a jegyzett tökének a mérleg fordulónapjáig befizetett összegét.

(12) Jegyzett, de be nem fizetett tökeként kell kimutatni a jegyzett tőkének a mérleg fordulónapjáig be nem fizetett összegét.

(13) Általános tartalékként a Pit. 29. §-a alapján képzett tartalék állományát kell szerepeltetni.

(14) A kiegészítő melléklet részét képező alábbi tételeket a mérleg hátoldalán a mérlegen kívüli tételek között kell kimutatni:

a) a függő kötelezettségeket, azaz olyan, harmadik személyekkel szemben vállalt kötelezettségeket, amelyek a mérleg fordulónapján fennállnak, de mérlegtételként szerepeltetésük - a mérleg fordulónapján - jövőbeni eseményektől függ;

b) a jövőbeni kötelezettségeket, azaz olyan visszavonhatatlan kötelezettségeket, amelyek a mérleg fordulónapján már fennállnak, de a szerződés teljesítése még nem történt meg, ezért mérlegtételként nem szerepeltethetők (nem tartoznak ide az üzleti tevékenységgel kapcsolatos folyamatosan felmerülő költségek)."

4. §

(1) A rendelet 7. §-a (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Év közben a kintlevőségeket (beleértve a negyedév végéig be nem folyt kamatot is) negyedévenként kell minősíteni, és a céltartalék állományának a minősítés szerint szükséges összegre történő növeléséi vagy csökkenését kell elszámolni. Képzéskor a kockázati céltartalék összege meg kell hogy egyezzen a követelések minősítése szerinti kockázatok összegével, figyelemmel a Pit. 99. §-ában foglaltakra. Ennek megfelelően a kockázati céltartalék képzést akkor is el kell számolni ráfordításként, ha emiatt a pénzintézet veszteséges lesz"

(2) A rendelet 7. §-a kiegészül a következő (4)-(8) bekezdéssel:

"(4) A követelések között kimutatott, a mérleg fordulónapján járó, a mérlegkészítés időpontjáig esedékes - a minősített követelések közé a Pit. szerint nem tartozó -kamatkövetelések be nem folyt teljes összege után céltartalékot kell képezni. Az ilyen címen képzett céltartalék teljes összegét a tárgyévet követő évben kell felhasználni.

(5) A halasztott kamatfizetéses lakáscélú hitelek ügyféllel kötött szerződés szerint a mérlegkészítés napjáig meg nem fizetett (halasztott) kamatának megfelelő összegben céltartalékot kell képezni. Az ilyen címen képzett céltartalék összegét csak akkor szabad felhasználni, ha a halasztott kamatfizetéses lakáscélú hitelek tárgyévre járó, a mérlegkészítés időpontjáig esedékes (törlesztendő) kamata meghaladja a tárgyévben ilyen címen elszámolt kamatok összegét.

(6) Befektetett pénzügyi eszközök után képzett kockázati céltartalékként kell elszámolni a befektetett pénzügyi eszközök között kimutatott értékpapírok, részesedések és egyéb pénzügyi befektetések minősítése alapján képzett kockázati céltartalék összegét.

(7) A függő kötelezettségek és a jövőbeni kötelezettségek után képzett kockázati céltartalékként kell elszámolni a mérlegen kívüli tételek minősítése alapján képzett kockázati céltartalék összegét.

(8) Általános tartalékot csak az adózott eredmény pozitív összegéből lehet képezni. Amennyiben az adózott eredmény negatív, akkor az általános tartalékot fel kell használni, legfeljebb a veszteség összegéig, illetve az általános tartalék összegéig."

5. §

A rendelet 8. §-a a következő (7)-(10) bekezdéssel egészül ki:

"(7) A mérleg fordulónapján - a (2) bekezdés szerinti értékelés után - deviza (valuta) nemenként meg kell állapítani:

a) az adott deviza- és valutakészlet, az adott devizában fennálló - kizárólag pénzintézeti tevékenységhez kapcsolódó - követelések együttes összegének (az adott deviza eszközértékének), illetve az adott devizában fennálló - kizárólag pénzintézeti tevékenységhez kapcsolódó - kötelezettségeknek (az adott deviza forrásértékének) az állományváltozását;

b) az adott deviza (valuta) hivatalos árfolyamának változását a tárgyévet megelőző év december 31-éhez, illetve az a) pont szerinti állományváltozás keletkezéséhez képest.

(8) Az (5) bekezdés a) és b) pontja alapján meg kell határozni deviza (valuta) nemenként:

a) az eszközérték, illetve forrásérték változásának az árfolyamkülönbözetét, annak jellegét;

b) az árfolyamkülönbözetek együttes hatását, a deviza (valuta) nemenkénti árfolyamnyereséget, illetve árfolyamveszteséget.

(9) Össze kell vonni a (6) bekezdés b) pontja szerinti deviza (valuta) nemenkénti árfolyamkülönbözeteket, és

a) amennyiben összevontan árfolyamnyereség mutatkozik, annak összegéből céltartalékot kell képezni;

b) amennyiben összevontan árfolyamveszteség van, a korábbi években ilyen címen képzett céltartalékot fel kell használni (ha nincs céltartalék, vagy nem elegendő az árfolyamveszteség fedezetére, az árfolyamveszteség különbözetét az eredmény terhére el kell számolni).

(10) A befektetett pénzügyi eszközök között kimutatott értékpapírokat, részesedéseket, egyéb pénzügyi befektetéseket, továbbá a céltartalékképzési kötelezettség alá tartozó, a forgóeszközök között kimutatott értékpapírokat és készleteket az - 1993. január 1-je előtt elszámolt - értékvesztéssel csökkentett beszerzési (bekerülési) értékükön kell a mérlegben kimutatni.

A befektetett pénzügyi eszközök között kimutatott értékpapírok, részesedések, egyéb pénzügyi befektetések, továbbá a céltartalékképzési kötelezettség alá tartozó, forgóeszközök között kimutatott értékpapírok és készletek után 1993. január 1-jétől értékvesztést elszámolni nem szabad."

6. §

(1) A rendelet 13. §-a (2) bekezdésének a), b) és d) pontja helyébe a következő rendelkezés lép, egyúttal a bekezdés az alábbi n) és o) ponttal egészül ki:

[(2) A kiegészítő mellékletnek a Tv. előírásain túlmenően tartalmaznia kell:]

"a) a Pit. 29. § (2) bekezdése és a 99. § szerinti általános tartalék még meg nem képzett összegét és az a határidőt, amelyen belül az előírt értékhatárt el kell érnie, továbbá az előírtnál magasabb tartalékképzés összegét;

b) a tárgyévi céltartalék képzés és felhasználás összegét az ügyfelekkel szembeni követelések, a pénzintézetekkel szembeni követelések, a pénzügyi lízinggel kapcsolatos követelések, a kamatkövetelések, befektetett pénzügyi eszközök, a kötelezettségek után és az árfolyamkockázatra, az árfolyamveszteségre, valamint egyéb célra képzett céltartalék bontásban;

d) a pénzintézeteknek az Országos Betétbiztosítási Alapban, az önkéntes betétbiztosítási alapokban, valamint az intézményvédelmi alapokban való tagságát és külön-külön az azokhoz való hozzájárulás összegét;

n) a b) pont szerinti bontásban a meg nem képzett céltartalékok összegét;

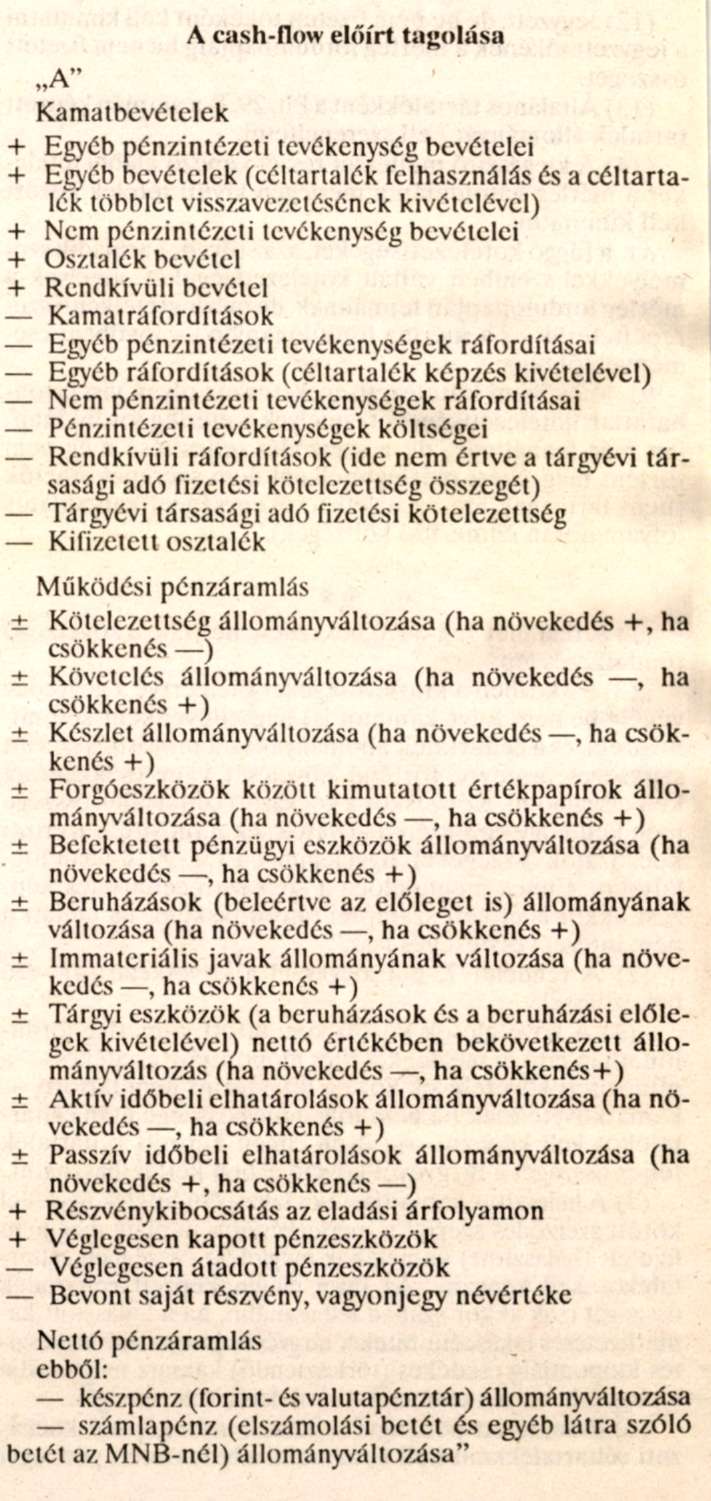

o) a rendelet 4. számú melléklete szerinti szerkezetben a pénzintézet pénzmozgásait (a pénzforrásokat és azok felhasználását) bemutató cash-flow kimutatást."

7. §

A rendelet 14. §-a helyébe a következő rendelkezés lép:

"14. § (1) Ha a pénzintézet anyavállalat (a továbbiakban: pénzintézeti anyavállalat), a kiegészítő mellékletben ismertetni kell az alkalmazott konszolidálási módszereket.

(2) A konszolidálásba bevont leányvállalat, pénzintézet (a továbbiakban: pénzintézeti leányvállalat) az éves beszámoló mérlegét és eredménykimutatását az anyavállalat által kért szerkezetben köteles részletezni.

(3) A pénzintézeti anyavállalat összevont (konszolidált) mérlegének előírt tagolása az 5. számú melléklet szerinti kiegészítésekkel tér el az 1. számú melléklet szerinti mérleg tagolásától.

(4) A pénzintézeti anyavállalat összevont (konszolidált) eredménykimutatásának előírt tagolása a 6. számú melléklet szerinti kiegészítésekkel tér el a 2. számú melléklet szerinti eredménykimutatás tagolásától."

8. §

A rendelet 1. számú melléklete és a 3. számú melléklete az e rendelet 4. számú melléklete szerint módosul, a rendelet 2. számú melléklete az e rendelet 5. számú melléklete szerint módosul, egyidejűleg kiegészül az e rendelet 1-3. számú melléklete szerinti 4-6. számú mellékletekkel.

Hatálybalépés

9. §

(1) Ez a rendelet a kihirdetését követő 15. napon lép hatályba. Rendelkezéseit - a 6. §-sal módosított 14. §-ban és a 4. számú melléklettel módosított 1. és 3. számú melléklet B/I. csoport 1-2. tételében, továbbá az 5. számú melléklettel módosított 2. számú melléklet 4. pontjában foglaltak kivételével - először az 1993. évi éves beszámoló készítése során kell alkalmazni.

(2) A hatálybalépéssel egyidejűleg a rendelet 2. §-ának (1) bekezdése, 13. §-ának (1) bekezdése, továbbá 2. számú mellékletének 7. Pénzügyi befektetések leírása sora hatályát veszti.

Átmeneti rendelkezések

10. §

A rendelet 8. §-ának (5)-(6) bekezdésében foglalt árfolyamveszteségre történő cél tartalékképzési módszert csak az 1993. évi éves beszámoló elkészítésénél lehet alkalmazni. A rendelet 8. §-ának (7)-(9) bekezdésében foglalt árfolyamveszteségre történő céltartalékképzési módszer már az 1993. évi éves beszámoló elkészítésénél alkalmazható.

Dr. Boross Péter s. k.,

miniszterelnök

1. számú melléklet a 22/1994. (II. 16.) Korm. rendelethez

"4. számú melléklet a 181/1991. (XII. 30.) Korm. rendelethez

"

2. számú melléklet a 22/1994. (II. 16.) Korm. rendelethez

"5. számú melléklet a 181/1991. (XII. 30.) Korm. rendelethez

Az összevont (konszolidált) mérleg előírt tagolása a következő kiegészítésekkel tér el a rendelet 1. számú melléklete szerinti mérleg tagolásától

1. Az A/III. pont kiegészül az alábbi 11. sorral:

"11. Konszolidációból adódó (számítolt) társasági adó követelés"

2. A B/I. pont kiegészül az alábbi 6. sorral:

"6. Tőkekonszolidációs különbözet

- leányvállalatokból

- társult vállalkozásokból"

3. A D/I. pont kiegészül az alábbi 5. sorral:

"5. Konszolidálásból adódó (számítolt) társasági adó tartozás"

4. A D/II. pont kiegészül az alábbi 6. sorral:

"6. Tőkekonszolidációs különbözet leányvállalatokból"

5. A G. pont kiegészül az alábbi 7-9. sorokkal:

"7. Leányvállalati saját tőkeváltozás (+, -)

8. Konszolidáció miatti változások (+, -)

- adósságkonszolidálás különbözetéből

- közbenső eredmény különbözetéből

9. Külső tagok (más tulajdonosok) részesedése""

3. számú melléklet a 22/1994. (II. 16.) Korm. rendelethez

"6. számú melléklet a 181/1991. (XII. 30.) Korm. rendelethez

Az összevont (konszolidált) eredménykimutatás előírt tagolása a következő kiegészítésekkel tér el a rendelet 2. számú melléklete szerinti eredménykimutatás tagolásától

1. A "4. Kapott osztalék és részesedés" sor helyett a következő sorokat kell felvenni:

"4/I. Kapott osztalék, részesedés társult vállalkozástól 4/II. Kapott osztalék, részesedés egyéb részesedési viszonyban lévő vállalkozástól"

2. A "6. Egyéb bevételek" sor az alábbi sorral egészül ki:

"6/a) Adósságkonszolidálás miatt keletkező - eredményt növelő - konszolidációs különbözet"

3. A "9. Egyéb ráfordítások" sor az alábbi sorral egészül ki:

"9/a) Adósságkonszolidálás miatt keletkező - eredményt csökkentő - konszolidációs különbözet"

4. A "20. Adófizetési kötelezettség" sor az alábbi sorral egészül ki:

"20/I. Konszolidálásból adódó (számított) társasági adó különbözet (+ ,-)"

5. A "21. Adózott eredmény" és a "25. Mérleg szerinti eredmény" sorok és a köztük lévő sorok a következők szerint változnak:

"21. Adózott eredmény (± 19-20 ± 20/I.) 22. Általános tartalék képzése és felhasználása (±)

24/1. Fizetett (jóváhagyott) osztalék, részesedés

25. Mérleg szerinti eredmény (±21 ±22-24/I.)""

4. számú melléklet a 22/1994. (II. 16.) Korm. rendelethez

A 181/1991. (XII. 30.) Korm. rendelet 1. számú és 3. számú melléklete szerinti mérleg a következőképpen módosul:

a)A/II. csoport 5. tételeként a következőket kell felvenni:

"5. Értékpapírok után képzett céltartalék (-)"

b)A/III. csoport 9-10. tételeként a következőket kell felvenni:

"9. Követelések után képzett kockázati céltartalék (-)

10. Kamatkövetelések után képzett kockázati céltartalék (-)"

c)A/IV. csoport 1-6. tételeként a következőket kell felvenni:

"1. anyagok

2. áruk

3. alvállalkozói teljesítmények

4. saját termelésű készletek

5. készletekre adott előlegek

6. készletek után képzett céltartalék (-)"

d)B/I. csoport 1-2. tételének elnevezése a következőképpen módosul:

"1. Konszolidálásba bevont vállalkozásokban lévő részesedések

a)pénzintézetekben

b)egyéb vállalkozásokban

2. Társult vállalkozásokban lévő részesedések

a)pénzintézetekben

b)egyéb vállalkozásokban"

e)B/I. csoport 5. tételeként a következőket kell felvenni:

"5. Befektetett pénzügyi eszközök után képzett kockázati céltartalék (-)"

f)D/I. csoport 4. a) tételének elnevezése a következőképpen módosul:

"4. a) takarékszövetkezeteknél a tagok más vagyoni hozzájárulása."

g)D/II. csoport 4. a) tételének elnevezése a következőképpen módosul:

"4. a) takarékszövetkezeteknél a tagok más vagyoni hozzájárulása."

h)G/I. mérlegtétel helyébe a következők lépnek:

"G/I. Jegyzett tőke

a)Jegyzett és befizetett tőke

b)Jegyzett, de be nem fizetett tőke"

i)Az "F/l. Minősített kintlevőségek után képzett céltartalék" mérlegtétel elnevezése "F/1. Függő kötelezettségek és jövőbeni kötelezettségek után képzett kockázati céltartalék" elnevezésre változik.

j) Az "F/2. Egyéb céltartalék" mérlegtétel számozása F/4-re változik, és új F/2, és F/3, mérlegtételként a következőket kell felvenni:

"F/2. Árfolyamkockázatra képzett céltartalék.

F/3. Árfolyamveszteségre képzett céltartalék."

5. számú melléklet a 22/1994. (II. 16.) Korm. rendelethez

A 181/1991. (XII. 30.) Korm. rendelet 2. számú melléklete szerinti eredménykimutatás a következőképpen módosul:

Az eredménykimutatás 4. tétele a következőképpen módosul:

"4. Kapott osztalékok és részesedések

a)konszolidálásba bevont vállalkozásokban lévő részesedések után

b)társult vállalkozásokban lévő részesedések után

c)egyéb vállalkozásokban lévő részesedések után"