181/1991. (XII. 30.) Korm. rendelet

a pénzintézetek éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól

A számvitelről szóló 1991. évi XVIII. törvény (a továbbiakban: Tv.) 94. §-a c) pontjában kapott felhatalmazás alapján az éves beszámoló készítésének, az azt alátámasztó könyvvezetésnek a pénzintézeti tevékenységből, valamint a pénzintézetek információszolgáltatási kötelezettségéből eredő sajátosságaira tekintettel a Kormány - a Magyar Nemzeti Bank véleményének figyelembevételével - a következőket rendeli el:

A rendelet hatálya

1. §

(1)[1] A rendelet hatálya kiterjed minden, a pénzintézetekről és a pénzintézeti tevékenységről szóló 1991. évi LXIX. törvény (a továbbiakban: Pit.) szerint működő pénzintézetre (a továbbiakban: pénzintézet).

(2) A pénzintézet a Tv. előírásait e rendeletben foglaltak figyelembevételével köteles alkalmazni.

Fogalmak

2. §

(1)[2]

(2) Hátrasorolt eszköz és/vagy kötelezettség: az az értékpapír- és egyéb követelés és/vagy kötelezettség, amely felett az adós felszámolása vagy csődje esetén csak a többi hitelező kielégítése után lehet rendelkezni és/vagy kiegyenlíteni.

(3) Penziós (elhelyezési) ügylet: olyan ügylet, amelyben egy pénzintézet vagy ügyfél ("penzióba adó") a mérlegben szereplő vagyontárgyakat - pl. váltót, a követeléseket vagy értékpapírokat - ruház át egy másik pénzintézetre vagy ügyfélre (a "penzió átvevője"), olyan megállapodás mellett, hogy ugyanezeket a vagyontárgyakat később egy megállapodott áron visszaszármaztatja a penzióba adónak.

a) Valódi penziós (elhelyezési) ügylet: a penzió átvevője kötelezi magát, hogy a vagyontárgyakat egy meghatározott vagy a tétel átadója által meghatározandó időpontban visszaadja.

b)[3] Nem valódi penziós (elhelyezési) ügylet: a penzió átvevője jogosult arra, hogy a vagyontárgyakat az eladási áron, vagy egy - a szerződésben ettől eltérő feltételeknek megfelelően - előzetesen megállapított más összeg ellenében egy előre meghatározott, vagy egy általa későbbiekben meghatározandó időpontban szolgáltassa vissza, a penzióba adó pedig köteles az átadott vagyontárgyakat visszavenni. Nem valódi penziós ügyletnek minősül az is, ha a penzióba adó és a penzióba vevő úgy állapodnak meg, hogy egy a későbbiekben bekövetkező feltétel beálltakor a penzióba vevő visszaadja a penzióba adó pedig visszaveszi a penzió tárgyát képező vagyontárgyat az eladási áron, vagy egy általuk közösen megállapított áron.

(4) Látra szóló követelések és tartozások: a pénzintézet által, illetve a pénzintézetnél le nem kötött betétekből származó követelések, illetve kötelezettségek.

(5)[4] Alárendelt kölcsöntőke: a Pit. 2. számú melléklete I. részének 2. pontjában foglaltaknak megfelelően.

(6) Kötelező jegybanki számlák: a Jegybank elnöke által elrendelt a jegybanknál monetáris okokból vezetett forint (vagy deviza) számlák.

(7)[5] Pénzeszközök: a jegybanknál elhelyezett, forintban és devizában vezetett, éven belüli lejáratú elszámolási és betétszámlák, a külön jogszabály alapján más pénzintézetnél forintban vezetett pénzforgalmi betétszámla, az átvezetési számlák, a készpénz, a csekk.

(8)[6] Nettó könyv szerinti érték: a Tv. 41/A. §-a (2) bekezdésének b) pontja, (3) bekezdése és (4) bekezdése alkalmazása szempontjából a befektetett eszközök közötti részesedések nettó könyv szerinti értékén a pénzintézetek esetében a könyv szerinti értéket (a beszerzési értéket, illetve a beszerzési értéknek az 1993. január 1-jét megelőzően elszámolt értékvesztéssel csökkentett összegét) kell érteni. Így a mérleg fordulónapján érvényes piaci értéknek a beszerzési értéket meghaladó része az értékhelyesbítés.

(9)[7] A pénzintézetekkel szembeni, illetve az ügyfelekkel szembeni követelés vagy annak törlesztő részlete esedékes:

a) a szerződés szerinti lejárati idő (futamidő) végén a teljes hátralékos összegben (még nem törlesztett összegben), vagy a törlesztő részlet szerződés szerint esedékes napján annak összegében,

b) a felmondás időpontjában a még nem törlesztett összegben,

c) a felszámolási eljárás megkezdésének időpontjában a még nem törlesztett összegben.

(10)[8] Devizakészlet: a 8. § alkalmazása szempontjából devizakészletnek minősül az MNB-nél, hazai vagy külföldi pénzintézetnél vezetett deviza pénzforgalmi (elszámolási) számlák és devizabetétszámlák - kivéve a külföldi alapító tag által a jegyzett tőkén belüli részesedésként konvertibilis valutában, devizában teljesített pénzbeli hozzájárulás még fel nem használt összegét -, továbbá a külföldi pénzértékre szóló értékpapírok és részesedések (függetlenül attól, hogy a befektetett eszközök vagy a forgóeszközök között szerepel a könyvviteli nyilvántartásokban) bekerülési devizaértéken, forintért történő beszerzés esetén a bekerülési forintértékének a bekerülés napjára vonatkozóan a bank által meghirdetett vételi árfolyam alapján számított devizaértékén.

Beszámolási és könyvvezetési kötelezettség

3. §

(1) A pénzintézet e rendelet 1. számú melléklete szerinti mérlegből, 2 számú melléklete szerinti eredménykimutatásból, a 13. § szerinti kiegészítő mellékletből és a Tv. szerinti üzleti jelentésből álló éves beszámolót köteles készíteni.

(2)[9] A konszolidációba bevont - anyavállalatnak vagy leányvállalatnak minősülő - pénzintézet az 1. számú mellékletben meghatározott mérleget a 7. számú melléklet szerint, a 2. számú mellékletben meghatározott eredménykimutatást a 8. számú melléklet szerint köteles továbbrészletezni.

(3) A pénzintézetnek a belső számviteli rendjét oly módon kell kialakítania, hogy annak adataiból év közben is kielégíthesse a Bankfelügyelet és a Magyar Nemzeti Bank információs igényeit.

A mérleg tagolása, tételeinek tartalma

4. §

(1) A mérleg előírt tagolását e rendelet 1. számú melléklete tartalmazza.

(2) A mérleg tartalmára vonatkozó Tv. szerinti előírásokat e rendelet 5-7. §-ai figyelembevételével kell alkalmazni.

5. §

(1)[10] A készletek között kell kimutatni a kereskedelmi célú nemesfémeket is. A készletek közölt kell kimutatni a követelés fejében átvett azon eszközöket is, amelyeket a pénzintézet nem saját célra használ, hanem értékesíteni kíván.

(2) A Magyar Nemzeti Bank külön rendelkezésben határozza meg a jegybankképes értékpapírok és követelések körét.

(3) Kötvények és más tőkearányosan jövedelmező értékpapírok között kell kimutatni minden - a tőzsdei vagy jogszabály, illetve a tőzsde által szabályozott - forgalomban részt vevő, tőkearányosan jövedelmező kötvényt, illetve értékpapírt, függetlenül egyedi elnevezésétől, kivéve a jegybankképes értékpapírokat.

Így ide tartoznak a következők is:

- az a kötvény, amelynél a kibocsátó a rögzített kamatlábon túlmenően saját nyereségétől vagy más tényezőtől függő prémiumot fizet,

- az a kötvény és más értékpapír, amelynek kamatát a kibocsátási vagy az esedékességkori kifizetési ár részben vagy egészben tartalmazza,

- az olyan értékpapír, amelynek kamatlába a kibocsátó hatáskörén kívüli tényezők (pl.: a mindenkori jegybanki kamat) szerint változik.

(4) Részvények és más nem tőkearányosan jövedelmező értékpapírok között kell kimutatni minden - a tőzsdei vagy jogszabály, illetve a tőzsde által szabályozott - forgalomban részt vevő, nem tőkearányosan jövedelmező részvényt, illetve értékpapírt, függetlenül egyedi elnevezésétől, amelyek nem tartoznak a (3) bekezdésben meghatározott, illetve a jegybankképes értékpapírok közé.

(5) Saját részvények között csak a pénzintézet által visszavásárolt saját kibocsátású részvények állományát szabad szerepeltetni.

(6) a) Pénzintézetekkel szembeni követelések között éven belüli, illetve éven túli lejárat szerint elkülönítve kell kimutatni a beszámolót készítő pénzintézet bankközi bankügyleteiből származó követeléseit, függetlenül azok egyedi elnevezésétől, kivéve a kötvényeket és más tőkearányosan jövedelmező értékpapírokat, valamint a jegybankképes értékpapírokat.

b) Az e bekezdés a) pontja és a 6. § (1) bekezdése alkalmazásában pénzintézetnek minősül az 1. § (1) bekezdésén túlmenően a külföldi jegybank, valamint az a külföldi vállalkozó is, amelyet pénzintézetként jegyeztek be, vagy a nemzeti és nemzetközi intézmények bankjellegűnek nyilvánítottak és fő üzleti tevékenysége a magyar jogszabályok szerint is pénzintézeti tevékenység.

(7)[11] Ügyfelekkel szembeni követelések között kell kimutatni:

a) a nem bankközi bankügyletekből származó követeléseket éven belüli, illetve éven túli lejárat szerinti bontásban (kivéve az értékpapírokat);

b) az állam által közvetlenül a pénzintézet rendelkezésére bocsátott világbanki hitelekből folyósított hitelek állományát, valamint minden olyan hitelt, amely az államháztartás és a különféle alapok által a pénzintézet rendelkezésére bocsátott forrásokból a pénzintézet saját kockázatára került kihelyezésre;

c) a halasztott kamatfizetéses lakáscélú hiteleknek az ügyféllel kötött szerződés szerint meg nem fizetett (halasztott) kamatának tőkésített összegét is.

d)[12] az ügyfél kötelezettségéért vállalt garancia beváltásából az ügyféllel szemben fennálló követelést, ideértve a Magyar Export-import Bank Részvénytársaság által a Kormány megbízása alapján vállalt, a Kormány készfizető kezességével fedezett garanciaügyletek beváltásából származó követelést is.

e)[13] a Magyar Export-Import Bank Részvénytársaság által nyújtott exporthitelek és refinanszírozási hitelek fix kamatlába és a bázisköltség különbözetének összegében a - kamatkiegyenlítési rendszer keretében - központi költségvetéstől járó, állammal szembeni követelés összegét;

f)[14] a konzorcionális hitelnyújtás esetén a résztvevő pénzintézetnek az általa nyújtott - és a szervező banknak átutalt - hitel összegét, valamint lebonyolításra átadott hitel esetén a hitelnyújtó pénzintézetnek az általa nyújtott - és a lebonyolító pénzintézetnek átutalt - hitel összegét.

(8)[15] A mérleg fordulónapjáig időarányosan a tárgyévre járó, és a mérlegkészítés napjáig esedékes és befolyt kamatok és kamatjellegű jutalékok összegét, továbbá a tárgyévre időarányosan járó a mérlegfordulónap és a mérlegkészítés időpontja között befolyt pénzügyi szolgáltatási díjakat az aktív időbeli elhatárolások között kell a mérlegben szerepeltetni. A mérleg fordulónapjáig időarányosan a tárgyévre járó, de a mérlegkészítés napjáig nem esedékes kamatok és kamatjellegű jutalékok összegét csak akkor lehet az aktív időbeli elhatárolások között a mérlegben szerepeltetni, ha az olyan adóstól járó kamat, illetve kamatjellegű jutalék, amely adóssal szemben fennálló követelések problémamentes vagy külön figyelendő minősítésűek.

(9)[16] A pénzügyi lízinggel kapcsolatos követelésként kell kimutatni a Pit. 3. §-a (1) bekezdésének c) pontjában meghatározott és 3. §-ának (6) bekezdése szerint minősített, a lízingszerződés tárgyát képező, a lízingbe vevő részére beszerzett és a lízingbe vevő könyveiben - beruházásként elszámolandó - kimutatott eszközök értékét a következő lehetőségek közül választott módon:

a)[17] a lízingbeadáskor a lízingbe vevő felé számlázott, a fizetendő általános forgalmi adót nem tartalmazó követelés összegében. A számlázott összeg nem foglalja magában a pénzügyi lízinggel kapcsolatos követelés után felszámított kamat összegét. A lízingbe adott eszköz könyv szerinti értékét a lízingbeadáskor a nem pénzintézeti tevékenység ráfordításai terhére, a számlázott összeget pedig a nem pénzintézeti tevékenység nettó árbevétele javára kell elszámolni a pénzügyi lízinggel kapcsolatos követelésekkel szemben. Ezzel egyidejűleg a lízingbe vevőnél a kötelezettségekkel szemben a beruházások között kell nyilvántartásba venni a lízingbe vett eszközt a számlázott összegnek az előzetesen felszámított általános forgalmi adót nem tartalmazó összegében;

b) a beszerzéskor az eladó által a lízingbe vevő felé számlázott, a pénzintézet által kifizetett, az előzetesen felszámítolt általános forgalmi adót nem tartalmazó ellenérték összegében. A pénzügyi lízinggel kapcsolatos követelés összege nem foglalja magában a felszámított kamat összegéi.

(10)[18] A követelések után képzett kockázati céltartalékként kell kimutatni - a mérlegben az eszközök között negatív előjellel - a Pit. előírásai szerint a követelések után képzett kockázati céltartalék állományát [ideértve a halasztott fizetéssel eladott értékpapír, részesedés, értékesített követelés miatt a vevővel szemben fennálló (az egyéb követelések között kimutatott) követelés után, legfeljebb annak összegében képzett céltartalékot is].

(11)[19] Kamatkövetelések után képzett kockázati céltartalékként kell kimutatni - a mérlegben az eszközök között negatív előjellel - a lakáscélú hitelek halasztott kamatának tőkésített összegében fennálló kamatkövetelések után képzett kockázati céltartalék állományát.

(12)[20] Befektetett pénzügyi eszközök után képzett kockázati céltartalékként kell kimutatni - a mérlegben az eszközök között negatív előjellel - a Pit. előírásai szerint a befektetett pénzügyi eszközök után képzett kockázati céltartalék állományát.

(13)[21] A tárgyi eszközök között külön kell kimutatni a nem közvetlen pénzintézeti célt szolgáló tárgyi eszközöket.

(14)[22] Az értékpapírok után képzett kockázati céltartalékként kell kimutatni - a mérlegben az eszközök között negatív előjellel - a forgóeszközök között kimutatott kötvények és más tőkearányosan jövedelmező piacképes értékpapírok, valamint a részvények és más nem tőkearányosan jövedelmező értékpapírok után a Pit. előírásai szerint képzett céltartalék állományát.

(15)[23] Készletek után képzett céltartalékként kell kimutatni - a mérlegben az eszközök között negatív előjellel - a követelések fejében átvett és készletként kimutatott vagyontárgyak - ide nem értve a felszámolási eljárás befejezésekor a vagyonfelosztási javaslat alapján átvett vagyontárgyakat - után a Pit. előírásai szerint képzett céltartalék állományát.

(16)[24] Az egyéb követelések között kell kimutatni minden olyan, a Pit. 4. §-ában meghatározott pénzintézeti tevékenységnek nem minősülő tevékenységből származó követelést - ideértve a pénzintézet tulajdonába nem leszámítolás útján került váltóból adódó követelést is -, amelyek nem tartoznak a pénzintézetekkel és az ügyfelekkel szembeni, valamint a pénzügyi lízinggel és a jegyzett tőke be nem fizetett részével kapcsolatos követelések, továbbá a jegybankképes követelések közé. Az egyéb követelések között elkülönítetten kell kimutatni a halasztott fizetéssel eladott értékpapír, részesedés, illetve a halasztott fizetéssel eladott követelés eladási árának összegében a vevővel szemben fennálló követelés összegét. A halasztott fizetéssel eladott értékpapír könyv szerinti értéke és eladási ára közötti különbözetet, az eladási ár, illetve annak arányos része pénzügyi rendezéséig az aktív, illetve a passzív időbeli elhatárolások között kell kimutatni.

(17)[25] A kamatozó értékpapírok beszerzési árában lévő kamat utáni céltartalékként kell kimutatni a mérlegben negatív előjellel

a) a befektetett eszközökön belül elkülönítetten a befektetési célú kamatozó értékpapírok után,

b) a forgóeszközökön belül elkülönítetten az eladási célú kamatozó értékpapírok után

a Tv. 27. §-ának (5) bekezdése szerint képzett céltartalékok összegét.

6. §[26]

(1)[27] A pénzintézetekkel szembeni kötelezettségek között kell kimutatni a beszámolót készítő pénzintézet bankközi bankügyleteiből eredő kötelezettségeit, függetlenül azok egyedi elnevezésétől, kivéve a kötvényeket és más forgalomképes értékpapírokat.

A pénzintézetekkel szembeni kötelezettségeken belül elkülönítetten kell kimutatni a más pénzintézettől lebonyolításra átvett hitelek - ideértve konzorciális hitelnyújtás esetén a szervező banknál a részére hitelnyújtás céljából a résztvevő bankok által átutalt hitelek - összegében befolyt pénzösszeget, mindaddig, amíg azt a pénzintézet a hitelfelvevő felé tovább nem utalja, valamint a hitelfelvevő által átutalt törlesztő részletek befolyt összegét, amíg azt a pénzintézet a hitelnyújtó pénzintézet felé tovább nem utalja.

(2)[28] Az ügyfelekkel szembeni kötelezettségek között kell kimutatni a nem bankközi bankügyletből eredő kötelezettségeket.

Az ügyfelekkel szembeni kötelezettségeken belül elkülönítetten kell kimutatni:

a) a takarékbetét-szerződés alapján gyűjtött takarékbetétek együttes összegét;

b) a Magyar Export-Import Bank Részvénytársaságnál a Kormány megbízása alapján vállalt, a Kormány készfizető kezességével fedezett garanciaügyletek beváltására a központi költségvetés által átutalt forrás összegében az állammal szemben fennálló kötelezettség összegét, valamint a Kormány készfizető kezességével fedezett garanciaügyletek beváltásából adódó követelésekre befolyt összegeket;

c) a Magyar Export-Import Bank Részvénytársaság által nyújtott exporthitelek és refinanszírozási hitelek fix kamatlába és a bázisköltség különbözetének összegében a - kamatkiegyenlítési rendszer keretében - központi költségvetésbe fizetendő, állammal szembeni kötelezettség összegét.

(3)[29] A pénzintézetekkel szembeni kötelezettségek, illetve az ügyfelekkel szembeni kötelezettségek között elkülönítetten kell kimutatni a mérleg fordulónapjáig időarányosan a tárgyévet terhelő és a mérlegkészítés napjáig esedékes, ki nem fizetett kamatok és kamatjellegű jutalékok összegét is.

A mérleg fordulónapjáig esedékes és ez időpontig ki nem fizetett kamatok összegével a pénzintézetekkel, valamint az ügyfelekkel szembeni kötelezettségeken belüli tőketartozást kell növelni (a kamat összegét tőkésíteni kell), ha a felek a szerződésben így állapodtak meg. A mérleg fordulónapjáig időarányosan a tárgyévet terhelő, és a mérlegkészítés napjáig kifizetett, továbbá a mérleg fordulónapjáig időarányosan a tárgyévet terhelő, de a mérlegkészítés napjáig nem esedékes kamatok és kamatjellegű jutalékok összegét a passzív időbeli elhatárolások között kell a mérlegben feltüntetni.

(4) Kibocsátott kötvények és más forgalomképes, kamatozó értékpapírok között a pénzintézet csak a saját kibocsátású értékpapírokból származó kötelezettségeket - kivéve a részvényeket - mutathatja ki.

(5) Az egyéb kötelezettségek között kell kimutatni minden olyan kötelezettséget, amelyet az 1. számú melléklete szerint a mérlegben nem kell külön tételként szerepeltetni, ideértve a takarékszövetkezeteknél a tagoknak a hátrasorolt kötelezettségekhez nem tartozó más vagyoni hozzájárulását, továbbá az államháztartás és a különféle alapok által közvetlenül rendelkezésre bocsátott világbanki és egyéb hitelek állományát is.

(6) Hátrasorolt kötelezettségek között kell kimutatni a takarékszövetkezeteknél a tagok más vagyoni hozzájárulását is, amennyiben megfelel a 2. § (2) és (5) bekezdésében meghatározott feltételeknek. A hátrasorolt kötelezettségeket meg kell bontani egyrészt alárendelt kölcsöntőkére, másrészt ötéves vagy öt éven belüli hátralévő lejáratúakra.

(7) Függő kötelezettségek és jövőbeni kötelezettségek után képzett kockázati céltartalékként a Pit. 28. §-a alapján a mérlegen kívüli tételekre képzett céltartalék állományát a mérlegben a források között kell szerepeltetni.

(8) Az árfolyamkockázatra képzett céltartalékként a Pit. 28. §-a alapján képzett céltartalék állományát a mérlegben a forrásoldalon kell kimutatni.

(9) Árfolyamveszteségre képzett céltartalékként kell kimutatni - a mérlegben a forrásoldalon - a kizárólag pénzintézeti tevékenységhez kapcsolódó deviza- és valuta-készletek, követelések, illetve kötelezettségek várható árfolyamveszteségérc a 8. § (5)-(9) bekezdése szerint képzett céltartalék összegét.

(10)[30] Egyéb céltartalékként a Pit. hatálya alá nem tartozó céltartalék állományának összegét a mérlegben a források között kell kimutatni. Az egyéb céltartalékon belül elkülönítetten kell kimutatni:

a) a Pit. 4. §-a szerinti pénzintézeti tevékenységek (bankügyletek) közé nem tartozó ügyletekhez kapcsolódóan a Tv. 27. §-ának (1) bekezdése alapján a követelések után képzett céltartalékot;

b) a Tv. 27. §-ának (2) bekezdése alapján a nem pénzügyi garanciális kötelezettségek, a korengedményes nyugdíj és a végkielégítés fedezetére képzett céltartalékot;

c) az egyéb jogszabály alapján - és nem a Pit. szerint - képzett céltartalékot.

(11) Jegyzett és befizetett tökeként kell kimutatni a jegyzett tökének a mérleg fordulónapjáig befizetett összegét.

(12) Jegyzett, de be nem fizetett tökeként kell kimutatni a jegyzett tőkének a mérleg fordulónapjáig be nem fizetett összegét.

(13) Általános tartalékként a Pit. 29. §-a alapján képzett tartalék állományát kell szerepeltetni.

(14)[31] A kiegészítő melléklet részét képező alábbi tételeket a mérleg hátoldalán a mérlegen kívüli tételek között kell kimutatni:

a) függő kötelezettségként az olyan, általában harmadik személyekkel szemben vállalt kötelezettségeket, amelyek a mérleg fordulónapján fennállnak, de mérlegtételkénti szerepeltetésük - a mérleg fordulónapján - jövőbeni eseményektől függ [idetartoznak többek között: az opciós ügyletek; a garanciavállalás; a kezességvállalás; a visszavonható készenléti (standby) hitellevél; a visszavonhatatlan hitellevelek és az akkreditívek; a hitelszerződés alapján még igénybe vehető keretösszeg; a harmadik fél tartozásaiért biztosítékként szolgáló, a mérlegben nem szereplő vagyontárgyak; a nem valódi penziós ügyletek; a hiteligérvények; a forint- vagy devizaértékre szóló, a névérték összegében a lejáratig fennálló váltókezesség-vállalás (avalizálás); a tovább forgatott, eladott vagy az MNB-nél viszontleszámítoltatott váltó, névértékének összegében a lejáratig; a pénzintézettel mint váltóforgatmányossal szemben támasztott, a mérleg fordulónapján fennálló megtérítési igény (visszkereset), a váltóban foglalt követelésből az utolsó váltóbirtokos által meghatározott (a főkötelezett által ki nem fizetett névértéke) érték a pénzügyi teljesítésig; egyéb (váltón kívüli) a bank által megvásárolt (leszámítolt) és eladott (viszontleszámítolt) piacképes forgatható okmányokon alapuló pénzkövetelések olyan értékben, amelyen a bankkal szemben megtérítési igény érvényesíthető (fizetésre kötelezhető)];

b) jövőbeni kötelezettségként az olyan visszavonhatatlan kötelezettségeket, amelyek a mérleg fordulónapján már fennállnak, de a szerződés teljesítése még nem történt meg, ezért mérlegtételként nem szerepeltethetők [nem tartoznak ide az üzleti tevékenységgel kapcsolatos, folyamatosan felmerülő költségek, de idetartoznak többek között: a határidős adásvételi ügyletek, a swap ügyletek határidős része miatti kötelezettségek, ideértve az azonnali deviza adásvételi ügyletekből a mérleg fordulónapjáig nem teljesült ügyleteket is].

(15)[32] A függő kötelezettségeken belül elkülönítetten kell kimutatni a Magyar Export-import Bank Részvénytársaságnál a Kormány megbízása alapján vállalt, a Kormány készfizető kezességével fedezett garanciaügyletekből adódó be nem váltott kötelezettség összegét.

A mérlegtételekhez kapcsolódó egyéb előírások

7. §

(1) Konzorcionális hitelnyújtás esetén minden egyes részt vevő pénzintézetnek csak az általa nyújtott hitel összegét kell szerepeltetni mérlegében. Ha a mérlegkészítő pénzintézet konzorcionális hitel esetén a saját hitelhányada mellett garanciát is vállal ennek összegét a függő kötelezettség között kell kimutatnia.

(2) A valódi penziós ügylet nem számolható el eszközeladásként. Az eszközt továbbra is az átadó bank eszközei között kell szerepeltetni, az ebből keletkezett pénzbevételét a források között, mint kötelezettséget kell kimutatni. Ha az átvevő pénzintézet, akkor az értékpapír ellenében fizetett összeget követelésként mutatja ki. Az eladási és a visszavásárlási ár különbözete kamatnak minősül. A kamatot időarányosan kell elszámolni. A nem valódi penziós ügylet tényleges eladásnak minősül, azaz a vevő mutatja ki az eszközt a mérlegében. Ebben az esetben az eladó köteles a kiegészítő mellékletben, mérlegen kívüli tételként kimutatni a visszavásárlási kötelezettség értékét.

(3)[33] Év közben a kintlevőségeket negyedévenként kell minősíteni, és a céltartalék állományának a minősítés szerint szükséges összegre történő növeléséi vagy csökkenését kell elszámolni. Képzéskor a kockázati céltartalék összege meg kell hogy egyezzen a követelések minősítése szerinti kockázatok összegével, figyelemmel a Pit. 99. §-ában foglaltakra. Ennek megfelelően a kockázati céltartalék képzést akkor is el kell számolni ráfordításként, ha emiatt a pénzintézet veszteséges lesz

(4)[34] A befektetett eszközök és a forgóeszközök között kimutatott kamatozó értékpapírok beszerzési árában lévő kamat után a Tv. 27. §-ának (5) bekezdése szerint céltartalékot kell képezni a fizetett kamat és kamatjellegű ráfordításokkal szemben értékpapíronként egyedileg. Az ilyen címen képzett céltartalék összegét az értékpapír eladásakor, beváltásakor a kapott kamat, kamatjellegű bevételekkel szemben, továbbá az értékpapír veszteségként történő leírásakor az egyéb pénzintézeti tevékenységek bevételeivel szemben kell felhasználni.

(5)[35] A halasztott kamatfizetéses lakáscélú hitelek ügyféllel kötött szerződés szerint a mérlegkészítés napjáig meg nem fizetett (halasztott) kamatának megfelelő összegben céltartalékot kell képezni. Az ilyen címen képzett céltartalék összegét csak akkor szabad felhasználni, ha a halasztott kamatfizetéses lakáscélú hitelek tárgyévre járó, a mérlegkészítés időpontjáig esedékes (törlesztendő) kamata meghaladja a tárgyévben ilyen címen elszámolt kamatok összegét.

(6)[36] Befektetett pénzügyi eszközök után képzett kockázati céltartalékként kell elszámolni a befektetett pénzügyi eszközök között kimutatott értékpapírok, részesedések és egyéb pénzügyi befektetések minősítése alapján képzett kockázati céltartalék összegét.

(7)[37] A függő kötelezettségek és a jövőbeni kötelezettségek után képzett kockázati céltartalékként kell elszámolni a mérlegen kívüli tételek minősítése alapján képzett kockázati céltartalék összegét.

(8)[38] Általános tartalékot csak az adózott eredmény pozitív összegéből lehet képezni. Amennyiben az adózott eredmény negatív, akkor az általános tartalékot fel kell használni, legfeljebb a veszteség összegéig, illetve az általános tartalék összegéig.

(9)[39] Az értékpapírok, a befektetett pénzügyi eszközök, valamint a követelések fejében átvett és készletként kimutatott vagyontárgyak (kivéve a felszámolási eljárás befejezésekor a vagyonfelosztási javaslat alapján átvett vagyontárgyakat) után képzett céltartalékokat az eszközök értékesítésekor (ideértve az értékpapír beváltását is), illetve teljes egészében veszteségként történő leírásakor vagy legkésőbb azok minősítésekor kell felhasználni. Ez utóbbi esetben az eszközök minősítése szerinti céltartalékképzési igény összegét meghaladó, meglévő céltartalékok összegét kell felhasználni.

(10)[40] A Magyar Export-Import Bank Részvénytársaság a Kormány megbízása alapján vállalt, a Kormány készfizető kezességével fedezett garanciaügyletek beváltásakor az ügyfél helyett kifizetett tartozást az ügyféllel szembeni követelések között számolja el, ezzel egyidejüleg és azonos összegben a követelést átvezeti az egyéb elszámolásból eredő követelések számlán keresztül - mint az állammal szembeni tartozás csökkenését - az ügyfelekkel szembeni kötelezettség számla tartozik oldalára.

(11)[41] A Magyar Export-import Bank Részvénytársaság a Kormány megbízása alapján vállalt, a Kormány készfizető kezességével fedezett garanciaügyletek beváltásakor az ügyfél helyett - költségvetési forrásból - kifizetett tartozás összegében az ügyféllel szemben fennálló követelés összegét a 0. Nyilvántartási számlák számlaosztályban köteles kimutatni mindaddig, amíg az ügyfél annak összegét pénzügyileg nem rendezi.

(12)[42] Év közben a pénzintézetekkel szembeni kötelezettségek, illetve az ügyfelekkel szembeni kötelezettségek után az időarányosan fizetendő, de még nem esedékes kamatok összegét, legalább negyedévente passzív időbeli elhatárolásként kell elszámolni a fizetett kamatok és kamatjellegű kifizetések ráfordításaival szemben. A passzív időbeli elhatárolást legalább a következő negyedévben meg kell szüntetni a ráfordítások csökkentésével egyidejűleg.

A kamatok elszámolása és függővé tétele[43]

7/A. §[44]

(1) A pénzintézetekkel szembeni követelések, valamint az ügyfelekkel szembeni követelések után járó kamatokat (szerződés szerinti ügyleti kamatok, valamint késedelmi kamatok), kamatjellegü jutalékokat év közben és év végén a következőképpen kell elszámolni:

a) év közben a járó kamatokat, kamatjellegű jutalékokat, ha azok összege az esedékesség időpontjában nem folyt be, függővé kell tenni. A függővé tett kamatot, jutalékot nem lehet követelésként és bevételként elszámolni, továbbá nem lehet utánuk céltartalékot képezni, azok összegét a 0. Nyilvántartási számlák számlaosztályban kell elszámolni és kimutatni;

b) év közben a kamatok és kamatjellegű jutalékok még nem esedékes, időarányosan járó összegét legalább negyedévente az aktív időbeli elhatárolások és a kapott kamatok, kamatjellegű bevételek között el kell számolni, továbbá az aktív időbeli elhatárolást legalább a következő negyedévben meg kell szüntetni a kapott kamatok, kamatjellegű bevételek csökkentésével egyidejűleg. Nem lehet időbeli elhatárolásként és bevételként elszámolni a még nem esedékes, időarányosan járó kamatok, kamatjellegű jutalékok összegét, ha az alapkövetelés a problémamentes vagy a külön figyelendő minősítéstől eltérő minősítést kapott (a legutóbbi minősítését figyelembe véve);

c) év végén függővé kell tenni a mérleg fordulónapján a tárgyévre időarányosan járó, a mérlegkészítés napjáig esedékes, be nem folyt kamatok és kamatjellegű jutalékok összegét;

d) év végén függővé kell tenni a tárgyévre időarányosan járó, a mérlegkészítés napjáig nem esedékes kamatok, kamatjellegű jutalékok összegét, ha az alapkövetelés a problémamentes vagy a külön figyelendő minősítéstől eltérő minősítést kapott;

e) év végén a tárgyévre időarányosan járó, a mérlegkészítés napjáig esedékes és befolyt kamatok, kamatjellegű jutalékok összegét, valamint a mérleg fordulónapján a tárgyévre időarányosan járó, de a mérlegkészítés napjáig nem esedékes, a problémamentes vagy külön figyelendő minősítésű alapköveteléshez kapcsolódó kamatok és kamatjellegű jutalékok összegét az aktív időbeli elhatárolások és a kapott kamatok, kamatjellegű bevételek között kell elszámolni;

f) ha a járó kamat, kamatjellegű jutalék az esedékesség időpontjában befolyik, vagy a függővé tett kamat, kamatjellegű jutalék utólag befolyik, akkor azok összegét a pénzeszközök és a kapott kamatok, kamatjellegű bevételek növekedéseként kell elszámolni.

(2) Az (1) bekezdés a) és c) pontjának előírásait alkalmazni kell az olyan pénzügyi szolgáltatási díjakra is, amelyek

a) olyan pénzintézetekkel szembeni, valamint ügyfelekkel szembeni követelések (alapkövetelések) után járnak, amelyekre a pénzintézet kamatot, kamatjellegű jutalékot számít fel;

b) a hozzákapcsolódó alapkövetelés után felszámított kamatok, kamatjellegű jutalékok összegét a pénzintézet függővé tette.

A mérlegtételek értékelése

8. §

(1) A pénzintézetnek a mérlegtételek értékelésekor a Tv. 32. § (1) és (2) bekezdését, valamint a 33. § (2)-(5) bekezdését és a 40. § (2)-(5) bekezdését e rendelet (2)-(6) bekezdésében foglalt sajátosságok figyelembevételével kell alkalmaznia.

(2)[45] A pénzintézet a devizakészletet, valamint a kizárólag pénzintézeti tevékenységhez kapcsolódó, külföldi pénznemben fennálló követeléseket és tartozásokat az MNB által közzétett, az év utolsó napján érvényes devizaközépárfolyamon köteles értékelni. A valutakészleteket az MNB által közzétett, az év utolsó napján érvényes devizaközépárfolyamon kell értékelni.

(3) Az MNB által nem jegyzett külföldi pénzértékre szóló kizárólag pénzintézeti tevékenységhez kapcsolódó követeléseket és kötelezettségeket, illetve deviza- és valutakészleteket magyar napilapnak a világ valutáinak árfolyamaira vonatkozó tájékoztatójában közzétett, az év utolsó napján érvényes középárfolyamon, ennek hiányában pedig a pénzintézet által a legutolsó hónapban alkalmazott átlagos középárfolyamon kell értékelni.

(4) A pénzintézet a deviza-, illetve valutakészleteket, valamint a kizárólag pénzintézeti tevékenységhez kapcsolódó külföldi pénzértékre szóló követeléseit és kötelezettségeit érintő árfolyamváltozásokból eredő különbözetnek e devizák forgalmában realizált eredményét a pénzügyi műveletek egyéb bevételei, illetve a pénzügyi műveletek egyéb ráfordításai között köteles elszámolni.

(5)[46] A pénzintézet a deviza-, valutakészletet, a külföldi pénzértékre szóló követelést és kötelezettséget annak bekerülésekor, keletkezésekor - az ügylet jellegétől függően - az MNB, a más pénzintézet vagy a saját maga által jegyzett, illetve meghirdetett és érvényesített árfolyamon köteles felvenni könyveibe. [Kivéve a külföldi alapító tag által a jegyzett tőkén belüli részesedésére befizetett pénzbeli hozzájárulás összegét, amelynek elszámolására és értékelésére a Tv. 32. §-ának (4) bekezdése vonatkozik.]

(6)[47] A pénzintézet dönthet úgy, hogy a deviza-, valutakészleteit, valamint a kizárólag pénzintézeti tevékenységhez kapcsolódó, külföldi pénznemben fennálló követeléseit és kötelezettségeit naponta vagy havonta egy alkalommal az MNB által közzétett deviza középárfolyamon átszámított forintértékre átértékeli. Az átértékelésből adódó árfolyamnyereség és árfolyamveszteség összegét egy - az egyéb követeléseken belüli - elszámolási számlán kell elszámolni az átértékelt devizaeszköz, illetve devizaforrás számlával szemben. Az elszámolási számla egyenlegét csak év végén, a mérleg fordulónapjával - jellegétől függően - kell átvezetni az egyéb pénzintézeti tevékenység bevételei vagy az egyéb pénzintézeti tevékenység ráfordításai közé.

(7)[48] A mérleg fordulónapján - a (2) bekezdés szerinti értékelés után - deviza (valuta) nemenként meg kell állapítani:

a)az adott deviza- és valutakészlet, az adott devizában fennálló - kizárólag pénzintézeti tevékenységhez kapcsolódó - követelések együttes összegének (az adott deviza eszközértékének), illetve az adott devizában fennálló -kizárólag pénzintézeti tevékenységhez kapcsolódó - kötelezettségeknek (az adott deviza forrásértékének) az állományváltozását;

b)az adott deviza (valuta) hivatalos árfolyamának változását a tárgyévet megelőző év december 31-éhez, illetve az a) pont szerinti állományváltozás keletkezéséhez képest.

(8)[49] A (7) bekezdés a) és b) pontja alapján meg kell határozni deviza-(valuta-)nemenként:

a) az eszközérték, illetve a forrásérték változásának az árfolyam-különbözetét, annak jellegét;

b) az árfolyam-különbözetek együttes hatását, a devi-za-(valuta-)nemenkénti árfolyamnyereséget, illetve árfolyamveszteséget.

(9)[50] Össze kell vonni a (8) bekezdés b) pontja szerinti deviza-(valuta-)nemenkénti árfolyam-különbözeteket, és

a) amennyiben összevontan árfolyamnyereség mutatkozik, annak összegéből céltartalékot kell képezni;

b) amennyiben összevontan árfolyamveszteség van, a korábbi években ilyen címen képzett céltartalékot fel kell használni (ha nincs céltartalék, vagy nem elegendő az árfolyamveszteség fedezetére, az árfolyamveszteség különbözetét az eredmény terhére el kell számolni).

(10)[51] A céltartalék-képzési kötelezettség alá tartozó, a befektetett pénzügyi eszközök között kimutatott értékpapírok, részesedések, egyéb pénzügyi befektetések, a forgóeszközök között kimutatott értékpapírok és készletek

a) állományát az - 1993. január 1-je előtt elszámolt értékvesztéssel csökkentett - beszerzési (bekerülési) értékükön kell a mérlegben kimutatni;

b) után 1993. január 1-jétől értékvesztést elszámolni nem lehet;

c) valamint a céltartalék-képzési kötelezettség alá nem tartozó jegybankképes értékpapírok állományát, ha azok követelés ellenében - pénzügyi rendezés nélkül - kerültek a pénzintézet tulajdonába, a mérlegben az eredeti követelés könyv szerinti értékénél magasabb értéken nem szerepelhetnek, kivéve a 9. §-ban foglalt előírásokat.

(11)[52] A zálogjog érvényesítésével vagy más rendezetlen követelés kiegyenlítésével megszerzett és tárgyi eszközként használni, hasznosítani kívánt eszközök beszerzési ára nem lehet magasabb a zálogjoggal biztosított eredeti követelés könyv szerinti értékénél, ha az átvételt követően a Tv. 35. §-ának (1) és (3) bekezdése szerinti beszerzési, illetve előállítási költség nem merült fel.

9. §[53]

A Tv. 41/A. §-át a következő kiegészítésekkel kell alkalmazni a befektetett pénzügyi eszközök között kimutatott részesedések vonatkozásában:

a) a részesedések mérleg fordulónapi piaci értékelése során - a részesedések felértékelésekor - a mérlegben az adott részesedéshez kapcsolódóan céltartalékot és értékhelyesbítést egyidejűleg kimutatni nem lehet;

b) ha a részesedés után korábban céltartalékot képzett a pénzintézet, és a könyvvizsgáló által hitelesített mérlegfordulónapi piaci érték a könyv szerinti (bekerülési) értéket meghaladja, akkor a piaci érték és a könyv szerinti érték különbözetében fennálló értékhelyesbítés összegét - az értékelési tartalékkal szemben - csak a céltartalék egyidejű felhasználása mellett lehet elszámolni és a mérlegben kimutatni;

c) ha a részesedéshez kapcsolódóan korábban a pénzintézet értékhelyesbítést számolt el, és a részesedés minősítése alapján céltartalékképzési kötelezettség áll fenn, vagy a mérlegfordulónapi piaci érték alacsonyabb, mint a könyv szerinti érték, akkor az értékhelyesbítés összegének - értékelési tartalékkal szembeni - megszüntetésével egyidejűleg kell a céltartalékképzést elszámolni, és annak összegét a mérlegben kimutatni.

10. §[54]

Az eredménykimutatás tartalma, tagolása

11. §

Az eredménykimutatás előírt tagolását e rendelet 2. számú melléklete tartalmazza.

12. §

(1)[55] Ha a követelés egynél több kamatidőszakának esedékes kamatösszege nincs kiegyenlítve, a befizetett kamat a legkorábban esedékes kamat (ideértve a függővé tett kamatot, kamatjellegű jutalékot is) összegét egyenlíti ki. Az ügyféllel kötött, ettől eltérő megállapodást nem lehet figyelembe venni.

(2)[56] Ha a követelés egy vagy több kamatösszege is és egy vagy több tőke törlesztése is esedékes, de még nincs kiegyenlítve, a befolyt összeg a legkorábban esedékes kamat (ideértve a függővé tett kamatot, kamatjellegű jutalékot is) összegét egyenlíti ki először. A befolyt összegből a kamatok kiegyenlítése után megmaradó összeggel kell a követelés alapösszegét csökkenteni.

(3)[57] A függővé tett kamat (ügyleti kamat és késedelmi kamat), kamatjellegű jutalék összegét nem lehet a kapott kamatok és kamatjellegű bevételek között elszámolni, és nem lehet utánuk céltartalékot képezni.

(4)[58] Az olyan pénzügyi műveletekhez kapcsolódó jutalékbevételeket, illetve jutalékráfordításokat, amelyekhez kamatbevétel, illetve kamatráfordítás is kapcsolódik, az eredménykimutatásban a kapott kamatok és kamat jellegű bevételek, illetve ráfordítások között kell szerepeltetni. A lebonyolítási, a pénzforgalmi és az egyéb jutalékokat, valamint az egyéb jutalékbevételeket és -ráfordításokat az egyéb pénzintézeti tevékenységek bevételei és ráfordításai között kell kimutatni.

(5)[59] Egyéb pénzintézeti tevékenységek bevételei, illetve ráfordításai között kell kimutatni, a pénzintézetek által folytatott, a Pit. 4. §-ában meghatározott tevékenységek közé tartozó minden olyan pénzintézeti tevékenységből származó banküzemi bevételt, illetve ráfordítást, amely nem tartozik a kamat és kamatjellegű bevételek, illetve ráfordítások közé. Az egyéb pénzintézeti tevékenység bevételei, illetve ráfordításai között kimutatott, az értékpapírok eladásakor keletkezett, tényleges árfolyamkülönbözetek összegét helyesbíteni kell - a kapott kamat, kamatjellegű bevételekkel szemben - az értékpapír eladási árában (illetve beváltásakor) érvényesített kamat és beszerzési árában elismert kamat (az eladáskor, beváltáskor felhasznált céltartalék) közötti különbözet összegében.

(6)[60] Nem pénzintézeti tevékenység nettó árbevételeként, illetve ráfordításaként kell kimutatni a pénzintézetek által folytatott, a Pit 4. §-ában meghatározott tevékenységek közé nem tartozó tevékenységek nettó árbevételét, illetve költségeit és ráfordításait, amelyek nem szerepelnek az eddigiekben felsorolt tételek között.

(7)[61] Általános üzleti költségként kell kimutatni a pénzintézeti tevékenységhez kapcsolódó anyag jellegű, személyi jellegű ráfordításokat, a pénzintézeti tevékenység eszközeinek értékcsökkenését és az egyéb költségeket a forgalmi költség eljárással készülő eredménykimutatásra vonatkozó előírások szerint.

(8)[62] A Magyar Export-Import Bank Részvénytársaság által nyújtott exporthitelek és refinanszírozási hitelek fix kamatlába és a bázisköltség különbözetének összegében - a kamatkiegyenlítési rendszer keretében - a központi költségvetésbe fizetendő, állammal szembeni kötelezettség összegét a fizetett kamatok és kamatjellegű ráfordítások között, a központi költségvetéstől járó, állammal szemben fennálló követelés összegét pedig a kapott kamatok és kamatjellegű bevételek között kell elszámolni.

(9)[63] A behajthatatlan és az - szerződésmódosítás alapján - elengedett követelés összegét egyéb ráfordításként kell elszámolni a követelés csökkentésével egyidejűleg.

Kiegészítő melléklet

13. §

(1)[64]

(2) A kiegészítő mellékletnek a Tv. előírásain túlmenően tartalmaznia kell:

a)[65] a Pit. 29. § (2) bekezdése és a 99. § szerinti általános tartalék még meg nem képzett összegét és az a határidőt, amelyen belül az előírt értékhatárt el kell érnie, továbbá az előírtnál magasabb tartalékképzés összegét;

b)[66] a tárgyévi céltartalék képzés és felhasználás összegét az ügyfelekkel szembeni követelések, a pénzintézetekkel szembeni követelések, a pénzügyi lízinggel kapcsolatos követelések, a kamatkövetelések, befektetett pénzügyi eszközök, a kötelezettségek után és az árfolyamkockázatra, az árfolyamveszteségre, valamint egyéb célra képzett céltartalék bontásban;

c)[67] a mérleg fordulónapján kintlevő a Pit. 38. § (1) bekezdés szerinti nagyhitelek együttes összegét.

d)[68] a pénzintézeteknek az Országos Betétbiztosítási Alapban, az önkéntes betétbiztosítási alapokban, valamint az intézményvédelmi alapokban való tagságát és külön-külön az azokhoz való hozzájárulás összegét;

e) a hátrasorolt eszközök tételes összegét, kamatlábát, esedékességét, pénznemét. Ez a tájékoztatás kimaradhat akkor, ha az egyedi hátrasorolt eszközök összege az összes hátrasorolt eszközök 10%-ánál kevesebb;

f) a hátrasorolt kötelezettségek, ezen belül az alárendelt kölcsöntőke tételes összegét, kamatlábát, esedékességét, pénznemét és a jövőben lehetséges tőkésítés vagy átminősítés feltételeit. Ez a tájékoztatás kimaradhat akkor, ha az egyedi hátrasorolt kötelezettségek összege az összes hátrasorolt kötelezettségek 10%-ánál kevesebb, kivéve az alárendelt kölcsöntőkét, amelyről minden esetben tájékoztatást kell adni;

g) a mérleg eszköztételei közül a A) III. 1. b), 2. b), valamint forrástételei közül a D) I. 1. b), 2. b), 2. d), II. 1, 2, 4 tételeknek a következő esedékesség szerinti bontását:

3 hónapon belül esedékesek,

3 hónapon túl és 1 éven belül esedékesek,

1 éven túl és 5 éven belül esedékesek,

5 éven túl esedékesek;

h) a saját eszköz terhére adott zálog- és ahhoz hasonló jogokat tételenkénti bontásban;

i)[69] a valódi penziós ügylet esetén a penzióba adónál a visszavásárlási kötelezettség mellett penzióba adott vagyontárgyakat, a penzióba vevőnél pedig a penzióba kapott vagyontárgyakat;

j) a mérleg eszköztételeiben szereplő, tőzsdén jegyzett értékpapírokat mérlegtételenkénti bontásban;

k) az összes eszközökön, forrásokon belüli külföldi pénznemre szóló eszközöket, forrásokat forintban kifejezve egy-egy összegben, külön feltüntetve a külföldi értékpapírokat;

l) általános tájékoztatást a még nem esedékes határidős ügyletekről fajtánként, kitérve arra, hogy kamat-, árfolyamkockázati fedezetet vagy kereskedelmi célokat szolgálnak-e túlnyomórészt;

m)[70] az eredménykimutatás 10. tétele alatt kimutatott egyéb általános költségek és 13. nem pénzintézeti tevékenység ráfordításai költségnemenkénti bontását.

n)[71] a b) pont szerinti bontásban a meg nem képzett céltartalékok összegét;

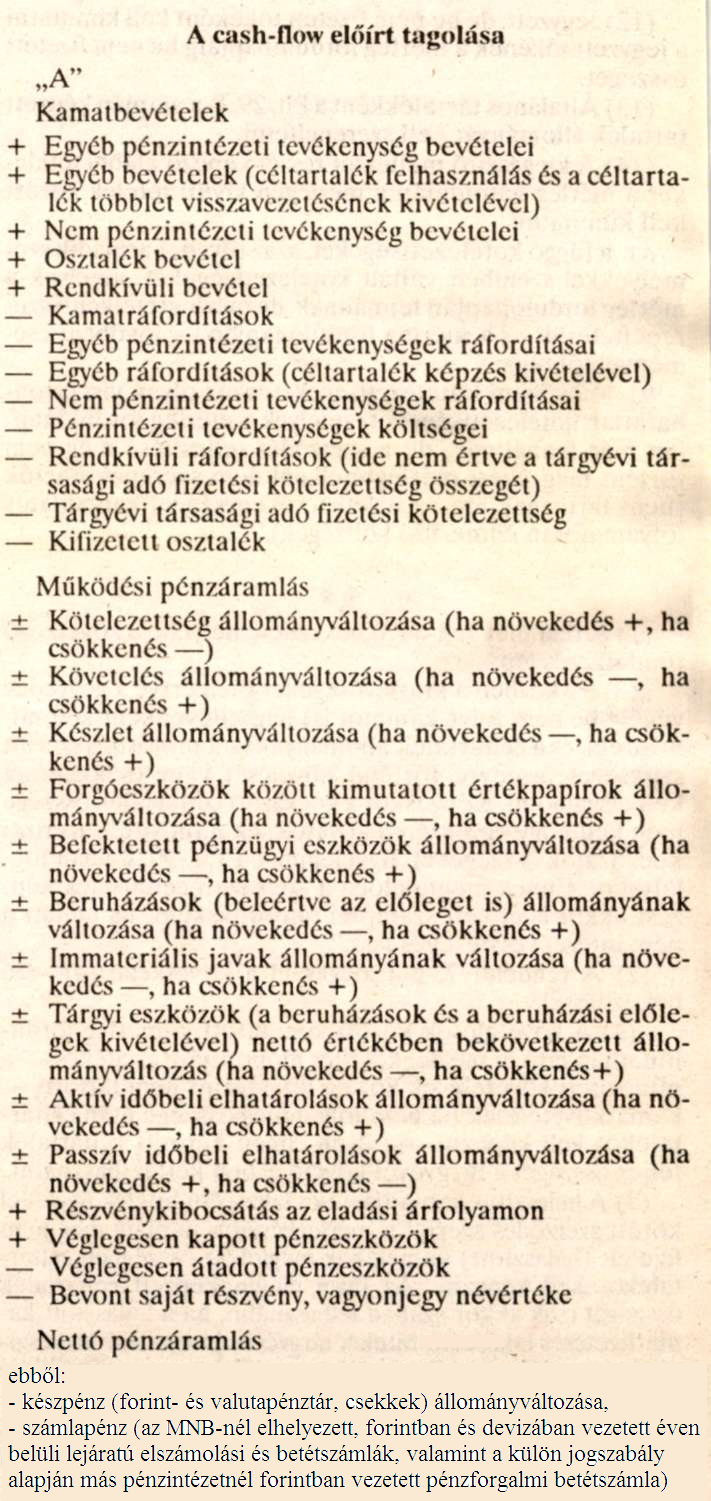

o)[72] a 4. számú melléklet A)-D) részeiben bemutatott változatok közül a pénzintézet által választott szerkezetben a pénzmozgásokat (a pénzforrásokat és azok felhasználását) bemutató cash-flow-kimutatást;

p)[73] a függővé tett kamat (ügyleti kamat és késedelmi kamat), kamatjellegű jutalék és - a 7/A. § (2) bekezdése szerinti - pénzügyi szolgáltatási díjak összegét;

q)[74] a Magyar Export-import Bank Részvénytársaság esetében a Kormány által vállalt készfizető kezességgel fedezett garanciaügyletek beváltásából adódóan az ügyféllel szemben fennálló követelések, illetve az állammal szemben fennálló tartozások összegét a 0. Nyilvántartási számlaosztályból;

r)[75] a Magyar Export-import Bank Részvénytársaság esetében a Kormány által vállalt készfizető kezességgel fedezett garanciaügyletek beváltásából adódó és behajthatatlannak minősített követelések összegét a 0. Nyilvántartási számlaosztályból.

Összevont (konszolidált) éves beszámoló

14. §[76]

(1) Ha a pénzintézet anyavállalat (a továbbiakban: pénzintézeti anyavállalat), a kiegészítő mellékletben ismertetni kell az alkalmazott konszolidálási módszereket.

(2) A konszolidálásba bevont leányvállalat, pénzintézet (a továbbiakban: pénzintézeti leányvállalat) az éves beszámoló mérlegét és eredménykimutatását az anyavállalat által kért szerkezetben köteles részletezni.

(3) A pénzintézeti anyavállalat összevont (konszolidált) mérlegének előírt tagolása az 5. számú melléklet szerinti kiegészítésekkel tér el az 1. számú melléklet szerinti mérleg tagolásától.

(4) A pénzintézeti anyavállalat összevont (konszolidált) eredménykimutatásának előírt tagolása a 6. számú melléklet szerinti kiegészítésekkel tér el a 2. számú melléklet szerinti eredménykimutatás tagolásától.

15. §[77]

A pénzintézet a 3. számú melléklet szerinti mérleget és a 2. számú melléklet szerinti eredménykimutatást, valamint - a könyvvizsgáló megítélése szerint - a kiegészítő mellékletet, vagy annak egy részét 1993. január 1-jétől köteles országos napilapban vagy hetilapban közzétenni. A közzétételi kötelezettség oly módon is teljesíthető, hogy a pénzintézet országos napilapban vagy hetilapban teszi közzé, hogy a mérleg, eredménykimutatás és a kiegészítő melléklet milyen formában, hol és mely időponttól áll rendelkezésre a nyilvánosság számára.

Záró rendelkezések

16. §

Ez a rendelet 1992. január 1-jén lép hatályba.

Dr. Antall József s. k.,

miniszterelnök

1. számú melléklet a 181/1991. (XII. 30.) Korm. rendelethez

A MÉRLEG ELŐÍRT TAGOLÁSA

ESZKÖZÖK (Aktívák)

A) FORGÓESZKÖZÖK

I. PÉNZESZKÖZÖK

II. ÉRTÉKPAPÍROK

1. Kincstárjegyek és jegybankképes értékpapírok

a) kincstárjegyek

b) jegybankképes értékpapírok

2. Kötvények és más tőkearányosan jövedelmező, piacképes értékpapírok[78]

a) a Magyar Köztársaság, állami szerv, önkormányzat által kibocsátott értékpapírok

b) más kibocsátó által kibocsátott

c) saját kibocsátású

3. Részvények és más nem tőkearányosan jövedelmező értékpapírok

4. Saját részvények

5. Értékpapírok után képzett céltartalék (-)

6. Értékpapírok beszerzési árában lévő kamat utáni céltartalék (-)[79]

III. KÖVETELÉSEK

1. Pénzintézettel szembeni követelések éven belüli lejáratra

a) látra szóló

b) egyéb

2. Ügyfelekkel szembeni követelések éven belüli lejáratra

a)[80]

b)[81]

3. jegybankképes követelések

4. Jegyzett tőke be nem fizetett része

5. Egyéb követelések

6. Pénzintézetekkel szembeni követelések éven túli lejáratra

7. Ügyfelekkel szembeni követelések éven túli lejáratra

8. Pénzügyi lízinggel kapcsolatos követelések

9. Követelések után képzett kockázati céltartalék (-)[82]

10. Kamatkövetelések után képzett kockázati céltartalék (-)[83]

IV. KÉSZLETEK

1. anyagok[84]

2. áruk[85]

3. alvállalkozói teljesítmények[86]

4. saját termelésű készletek[87]

5. készletekre adott előlegek[88]

6. készletek után képzett céltartalék (-)[89]

B) BEFEKTETETT ESZKÖZÖK

I. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK

1. Konszolidálásba bevont vállalkozásokban lévő részesedések[90]

a) pénzintézetekben

b) egyéb vállalkozásokban

2. Társult vállalkozásokban lévő részesedések[91]

a) pénzintézetekben

b) egyéb vállalkozásokban

3. Egyéb pénzügyi befektetések

4. Kötvények és más tőkearányosan jövedelmező értékpapírok[92]

a) a Magyar Köztársaság, állami szerv, önkormányzat által kibocsátott, valamint jegybankképes értékpapírok[93]

b) más kibocsátó által kibocsátott

5. Befektetett pénzügyi eszközök után képzett kockázati céltartalék (-)[94]

6. Befektetett pénzügyi eszközök értékhelyesbítése[95]

7. Értékpapírok beszerzési árában lévő kamat utáni céltartalék (-)[96]

II. IMMATERIÁLIS JAVAK

1. Immateriális javak[97]

2. Immateriális javak értékhelyesbítése[98]

III. TÁRGYI ESZKÖZÖK

1. Pénzintézeti tevékenységet szolgáló tárgyi eszközök

a) ingatlanok

b) műszaki berendezések, gépek, felszerelések, járművek

c) beruházások

d) beruházásra adott előlegek

2. Nem közvetlen pénzintézeti tevékenység tárgyi eszközei

a) ingatlanok

b) műszaki berendezések, gépek, felszerelések, járművek

c) beruházások

d) beruházásra adott előlegek

3. Tárgyi eszközök értékhelyesbítése[99]

C) AKTÍV IDŐBELI ELHATÁROLÁSOK

FORRÁSOK (Passzívák)

D) KÖTELEZETTSÉGEK

I. RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK

1. Pénzintézetekkel szembeni kötelezettségek

a) látra szóló kötelezettségek

b) meghatározott időre lekötött kötelezettségek

2. Ügyfelekkel szembeni kötelezettségek

a) látra szóló takarékbetétek

b) meghatározott időre lekötött takarékbetétek

c) egyéb látra szóló kötelezettségek

d) egyéb meghatározott időre lekötött kötelezettségek

3. Kibocsátott kötvények és más forgalomképes kamatozó értékpapírok éven belüli lejáratra

a) kötvények

b) egyéb értékpapírok

4. Egyéb rövid lejáratú kötelezettségek

a) takarékszövetkezeteknél a tagok más vagyoni hozzájárulása.[100]

b) egyéb

II. HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK

1. Kötelezettségek pénzintézetekkel szemben

2. Kötelezettségek ügyfelekkel szemben

3. Kibocsátott kötvények és más forgalomképes kamatozó értékpapírok egy évnél hosszabb lejárattal

a) kötvények

b) egyéb értékpapírok

4. Hátrasorolt kötelezettségek

a) takarékszövetkezeteknél a tagok más vagyoni hozzájárulása.[101]

b) egyéb

5. Egyéb hosszú lejáratú kötelezettségek

E) PASSZÍV IDŐBELI ELHATÁROLÁSOK

F) CÉLTARTALÉKOK

F/1. Függő kötelezettségek és jövőbeni kötelezettségek után képzett kockázati céltartalék[102]

F/2. Árfolyamkockázatra képzett céltartalék.[103]

F/3. Árfolyamveszteségre képzett céltartalék.[104]

F/4. Egyéb céltartalék[105]

G) SAJÁTTŐKE

1. Jegyzett tőke[106]

a) Jegyzett és befizetett tőke

b) Jegyzett, de be nem fizetett tőke

2. Tőketartalék

a) ázsió (részvénykibocsátásból)

b) egyéb

3. Eredménytartalék

4. Értékelési tartalék[107]

5. Általános tartalék[108]

6. Előző évek áthozott vesztesége[109]

7. Mérleg szerinti eredmény[110]

2. számú melléklet a 181/1991. (XII. 30.) Korm. rendelethez

AZ EREDMÉNYKIMUTATÁS ELŐÍRT TAGOLÁSA

1. Kapott kamatok és kamatjellegű bevételek

2. Fizetett kamatok és kamatjellegű kifizetések

3. Banktevékenységből származó kamatkülönbözet (1-2)

4. Kapott osztalékok és részesedések[111]

a) konszolidálásba bevont vállalkozásokban lévő részesedések után

b) társult vállalkozásokban lévő részesedések után

c) egyéb vállalkozásokban lévő részesedések után

5. Egyéb pénzintézeti tevékenység bevételei

6. Egyéb bevételek

7.[112]

8. Egyéb pénzintézeti tevékenység ráfordításai

9. Egyéb ráfordítások

10. Pénzintézeti tevékenység költségei[113]

11. Pénzintézeti tevékenységek eredménye (±3+4+5+6-7-8-9-10)

12. Nem pénzintézeti tevékenység nettó árbevétele

13. Nem pénzintézeti tevékenység ráfordításai

14. Nem pénzintézeti tevékenyég eredménye (12-13)

15. Szokásos vállalkozási eredmény (±11±14)

16. Rendkívüli bevételek

17. Rendkívüli ráfordítások

18. Rendkívüli eredmény (16-17)

19. Adózás előtti eredmény (±15±18)

20. Adófizetési kötelezettség

21. Adózott eredmény (19-20)

22. Általános tartalék képzése és felhasználása (±)

23. Eredménytartalék igénybevétele osztalékra, részesedésre

24. Fizetett (jóváhagyott) osztalék, részesedés

25. Mérleg szerinti eredmény (21±22+23-24)

3. számú melléklet a 181/1991. (XII. 30.) Korm. rendelethez

A MÉRLEG ELŐÍRT TAGOLÁSA

Eszközök (aktívák):

A) Forgóeszközök

I. Pénzeszközök

II. Értékpapírok

1. Kincstárjegyek és jegybankképes értékpapírok

2. Kötvények és más tőkearányosan jövedelmező, piacképes értékpapírok[114]

3. Részvények és más nem tőkearányosan jövedelmező értékpapírok

4. Sajátrészvények

5. Értékpapírok után képzett céltartalék (-)

6. Értékpapírok beszerzési árában lévő kamat utáni céltartalék (-)[115]

III. Követelések

1. Pénzintézettel szembeni követelések éven belüli lejáratra

2. Ügyfelekkel szembeni követelések éven belüli lejáratra

3. Jegybankképes követelések

4. Jegyzett tőke be nem fizetett része

5. Egyéb követelések

6. Pénzintézetekkel szembeni követelések éven túli lejáratra

7. Ügyfelekkel szembeni követelések éven túli lejáratra

8. Pénzügyi lízinggel kapcsolatos követelések[116]

9. Követelések után képzett kockázati céltartalék (-)[117]

10. Kamatkövetelések után képzett kockázati céltartalék (-)[118]

IV. Készletek

1. anyagok[119]

2. áruk[120]

3. alvállalkozói teljesítmények[121]

4. saját termelésű készletek[122]

5. készletekre adott előlegek[123]

6. készletek után képzett céltartalék (-)[124]

B) Befektetett eszközök

I. Befektetett pénzügyi eszközök

1. Konszolidálásba bevont vállalkozásokban lévő részesedések[125]

a) pénzintézetekben

b) egyéb vállalkozásokban

2. Társult vállalkozásokban lévő részesedések[126]

a) pénzintézetekben

b) egyéb vállalkozásokban

3. Egyéb pénzügyi befektetések

4. Kötvények és más tőkearányosan jövedelmező értékpapírok[127]

5. Befektetett pénzügyi eszközök után képzett kockázati céltartalék (-)[128]

6. Befektetett pénzügyi eszközök értékhelyesbítése[129]

7. Értékpapírok beszerzési árában lévő kamat utáni céltartalék (-)[130]

II. Immateriális javak

1. Immateriális javak[131]

2. Immateriális javak értékhelyesbítése[132]

III. Tárgyi eszközök

1. Pénzintézeti tevékenységet szolgáló tárgyi eszközök

2. Nem közvetlen pénzintézeti tevékenységi tárgyi eszközök

3. Tárgyi eszközök értékhelyesbítése[133]

C) Aktív időbeli elhatárolások

Források (passzívák):

D) Kötelezettségek

I. Rövid lejáratú kötelezettségek

1. Pénzintézetekkel szembeni kötelezettségek

2. Ügyfelekkel szembeni kötelezettségek

3. Kibocsátott kötvények és más forgalomképes kamatozó értékpapírok éven belüli lejáratra

4. Egyéb rövid lejáratú kötelezettségek

II. Hosszú lejáratú kötelezettségek

1. Kötelezettségek pénzintézetekkel szemben

2. Kötelezettségek ügyfelekkel szemben

3. Kibocsátott kötvények és más forgalomképes kamatozó értékpapírok egy évnél hosszabb lejárattal

4. Hátrasorolt kötelezettségek

5. Egyéb hosszú lejáratú kötelezettségek

E) Passzív időbeli elhatárolások

F) Céltartalék

F/1. Függő kötelezettségek és jövőbeni kötelezettségek után képzett kockázati céltartalék[134]

F/2. Árfolyamkockázatra képzett céltartalék.[135]

F/3. Árfolyamveszteségre képzett céltartalék.[136]

F/4. Egyéb céltartalék[137]

G) Saját tőke

1. Jegyzett tőke[138]

a) Jegyzett és befizetett tőke

b) Jegyzett, de be nem fizetett tőke

2. Tőketartalék

3. Eredménytartalék

4. Értékelési tartalék[139]

5. Általános tartalék[140]

6. Előző évek áthozott vesztesége[141]

7. Mérleg szerinti eredmény[142]

4. számú melléklet a 181/1991. (XII. 30.) Korm. rendelethez[143]

"B"[145]

Pénzforrások

Kamatbevételek

Egyéb pénzintézeti tevékenységek bevételei

Egyéb bevételek

Nem pénzintézeti tevékenység bevételei

Osztalék bevétel

Rendkívüli bevétel

Céltartalék képzés

Amortizáció

Kötelezettségek növekedése

Követelések csökkenése

Készletek csökkenése

Forgóeszközök között kimutatott értékpapírok csökkenése

Befektetett pénzügyi eszközök csökkenése

Beruházások (beleértve az előleget is) csökkenése

Immateriális javak nettó értékének csökkenése az amortizáció kivételével

Tárgyi eszközök (a beruházások és beruházási előlegek kivételével) nettó értékének csökkenése az amortizáció kivételével

Aktív időbeli elhatárolások csökkenése

Passzív időbeli elhatárolások növekedése

Részvénykibocsátás

Véglegesen kapott pénzeszközök

Visszavásárolt és bevont részvény, vagyonjegy ellenértéke

Készpénz állományváltozás, amennyiben csökkenés

Számlapénz állományváltozás, amennyiben csökkenés

--------------------------------------------------

Összes forrás

Pénzfelhasználás

Kamatráfordítások

Egyéb pénzintézeti tevékenységek ráfordításai

Egyéb ráfordítások

Nem pénzintézeti tevékenységek ráfordításai

Pénzintézeti tevékenységek költségei

Tárgyévi társasági adófizetési kötelezettség

Kifizetett osztalék

Rendkívüli ráfordítások (ide nem értve a tárgyévi társasági adó fizetési kötelezettség összegét)

Céltartalék felhasználás

Céltartalék többlet visszavezetése

Kötelezettségek csökkenése

Követelések növekedése

Készletek növekedése

Forgóeszközök között kimutatott értékpapírok növekedése

Befektetett pénzügyi eszközök növekedése

Beruházások (beleértve a beruházási előleget is) növekedése

Immateriális javak növekedése

Tárgyi eszközök (a beruházások és beruházási előlegek kivételével) növekedése

Aktív időbeli elhatárolások növekedése

Passzív időbeli elhatárolások csökkenése

Véglegesen átadott pénzeszközök

Visszavásárolt és bevont részvény, vagyonjegy névértéke

Készpénz állományváltozás, amennyiben növekedés

Számlapénz állományváltozás, amennyiben növekedés

---------------------------------------------------

Összes felhasználás

"C"[146]

Pénzforrások

Adózott eredmény

Céltartalék képzés

Amortizáció

Kötelezettségek növekedése

Követelések csökkenése

Készletek csökkenése

Forgóeszközök között kimutatott értékpapírok csökkenése

Befektetett pénzügyi eszközök csökkenése

Beruházások (beleértve a beruházási előleget is) csökkenése

Immateriális javak nettó értékének csökkenése az amortizáció kivételével

Tárgyi eszközök (beruházások és beruházási előlegek kivételével) nettó értékének csökkenése az amortizáció kivételével

Aktív időbeli elhatárolások csökkenése

Passzív időbeli elhatárolások növekedése

Részvénykibocsátás

Véglegesen kapott pénzeszközök

Visszavásárolt és bevont részvény, vagyonjegy ellenértéke

Készpénz állományváltozás, amennyiben csökkenés

Számlapénz állományváltozás, amennyiben csökkenés

-------------------------------------------------

Összes forrás

Pénzfelhasználás

Tárgyévi társasági adófizetési kötelezettség

Kifizetett osztalék

Céltartalék felhasználás

Céltartalék többlet visszavezetése

Kötelezettségek csökkenése

Követelések növekedése

Készletek növekedése

Forgóeszközök között kimutatott értékpapírok növekedése

Befektetett pénzügyi eszközök növekedése

Beruházások (beleértve a beruházási előleget is) növekedése

Immateriális javak növekedése

Tárgyi eszközök (beruházások és beruházási előlegek kivételével) növekedése

Aktív időbeli elhatárolások növekedése

Passzív időbeli elhatárolások csökkenése

Véglegesen átadott pénzeszközök

Visszavásárolt és bevont részvény, vagyonjegy névértéke

Készpénz állományváltozás, amennyiben növekedés

Számlapénz állományváltozás amennyiben növekedés

--------------------------------------------------

Összes felhasználás

"D"[147]

a) Működési tevékenység pénzáramlása

Kapott kamatok és jutalékok (kölcsön, hitel után ügyleti és késedelmi kamatok, eladási célú értékpapírok utáni kamatok)

+ Kapott díjak és jutalékok (pénzügyi szolgáltatás után)

+ Eladási célú értékpapír értékesítés befolyt eladási ára

- Eladási célú értékpapír vásárlás kifizetett vételára

+ Lízingdíjakban lévő kamat befolyt összege

- Fizetett kamatok, jutalékok (igénybe vett kölcsön, hitel után és késedelmi kamatok)

- Szállítóknak (beruházási szállító kivételével) és munkavállalóknak kifizetett összegek)

+ Eladott készletek eladási árának befolyt összege

- Befizetett adók, hatósági díjak, illetékek összege

- Alapokhoz történő hozzájárulás címén befizetett összeg

+ Kapott támogatások, adóvisszatérítések összege

+ Egyéb követelések befolyt összege

- Egyéb kötelezettségek pénzügyileg teljesített összege

-------------------------------------------------------

Nettó pénzmozgás működési tevékenységből

b) Pénzügyi tevékenység pénzáramlása

Pénzintézetekkel szembeni rövid lejáratú hitel és betétügyletekből adódó követelések nettó növekménye (csökkenése) [tárgyévi kihelyezés és törlesztés]

± Pénzintézetekkel szembeni hosszú lejáratú hitel és betétügyletekből adódó követelések nettó növekménye (csökkenése) [tárgyévi kihelyezés és törlesztés]

± Ügyfelekkel szembeni rövid lejáratú hitelügyletekből adódó követelések nettó növekménye (csökkenése) [tárgyévi kihelyezés és törlesztés]

± Ügyfelekkel szembeni hosszú lejáratú hitelügyletekből adódó követelések nettó növekménye (csökkenése) [tárgyévi kihelyezés és törlesztés]

± Pénzintézetekkel szembeni rövid lejáratú hitel és betétügyletekből adódó kötelezettségek nettó növekménye (csökkenése) [tárgyévi hitel-igénybevétel, betételfogadás és törlesztés]

± Pénzintézetekkel szembeni hosszú lejáratú hitel és betétügyletekből adódó kötelezettségek nettó növekménye (csökkenése) [tárgyévi hitel-igénybevétel betételfogadás és törlesztés]

± Ügyfelekkel szembeni rövid lejáratú betétügyletekből adódó kötelezettségek nettó növekménye (csökkenése) [tárgyévi betételfogadás és törlesztés]

± Ügyfelekkel szembeni hosszú lejáratú betétügyletekből adódó kötelezettségek nettó növekménye (csökkenése) [tárgyévi betételfogadás és törlesztés]

- Váltóleszámítolásért és követelés megvásárlásáért fizetett összeg

- Követelés eladás során befolyt eladási ár összege

- Utólag befolyt (már leírt) követelések, kamatok, jutalékok összege

+ Hosszú lejáratú értékpapírok kibocsátási árának befolyt összege

- Hosszú lejáratra kibocsátott értékpapírok beváltásáért, visszavásárlásáért kifizetett összeg

+ Rövid lejáratú értékpapírok kibocsátási árának befolyt összege

- Rövid lejáratra kibocsátott értékpapírok beváltásáért, visszavásárlásáért kifizetett összeg

- Kibocsátott értékpapírok után kifizetett kamatok összege

+ Részvénykibocsátásból befolyt pénzösszeg

- Kifizetett osztalék

- Véglegesen átadott pénzösszeg

+ Véglegesen kapott pénzösszeg

- Visszavásárolt részvényekért fizetett összeg

-------------------------------------------------

Nettó pénzmozgás pénzügyi tevékenységből

c) Befektetési tevékenység pénzáramlása

- Befektetési célra vásárolt kötvények és más tőkearányosan jövedelmező értékpapírok kifizetett vételára

- Befektetési célra vásárolt részvények és más nem tőkearányosan jövedelmező értékpapírok kifizetett vételára

+ Befektetési célú kötvények és más tőkearányosan jövedelmező értékpapírok eladásáért befolyt eladási ár összege, beváltásakor kapott névérték összege, valamint törlesztésekor kapott törlesztő összeg

+ Befektetési célú részvények és más nem tőkearányosan jövedelmező értékpapírok eladásáért befolyt eladási ár összege

+ Befektetési célú kötvények és más tőkearányosan jövedelmező értékpapírok után kapott kamatok befolyt összege

+ Befektetési célú részvények és más nem tőkearányosan jövedelmező értékpapírok után kapott osztalék, részesedés befolyt összege

- Lízingbeadás céljára beszerzett tárgyi eszközök beszerzési áraként fizetett összeg

+ Lízingdíjak befolyt tőketörlesztő részlete (kamat nélkül)

- Beruházási költség kifizetett összege, vásárolt immateriális javak fizetett beszerzési ára

+ Ingatlanok, gépek, berendezések, felszerelések, immateriális javak eladásáért befolyt eladási ár összege

----------------------------------------------------------------------

Nettó pénzmozgás befektetési tevékenységből

Nettó növekedés vagy csökkenés a pénzeszközökben

Év végi pénzállomány

- Év eleji pénzállomány

[Az előzőekben felsorolt tételek csak a tárgyévben pénzügyileg rendezett összegeket foglalják magukba.]

5. számú melléklet a 181/1991. (XII. 30.) Korm. rendelethez[148]

Az összevont (konszolidált) mérleg előírt tagolása a következő kiegészítésekkel tér el a rendelet 1. számú melléklete szerinti mérleg tagolásától

1. Az A/III. pont kiegészül az alábbi 11. sorral:

"11. Konszolidációból adódó (számítolt) társasági adó követelés"

2. A B.I. pont kiegészül az alábbi 8. sorral:[149]

"8. Tőkekonszolidációs különbözet

- leányvállalatokból

- társult vállalkozásokból"

3. A D/I. pont kiegészül az alábbi 5. sorral:

"5. Konszolidálásból adódó (számítolt) társasági adó tartozás"

4. A D/II. pont kiegészül az alábbi 6. sorral:

"6. Tőkekonszolidációs különbözet leányvállalatokból"

5. A G. pont kiegészül az alábbi 8-10. sorokkal:[150]

"8. Leányvállalati saját tőkeváltozás (+, -)

9. Konszolidáció miatti változások (+, -)

- adósságkonszolidálás különbözetéből

- közbenső eredmény különbözetéből

10. Külső tagok (más tulajdonosok) részesedése"

6. számú melléklet a 181/1991. (XII. 30.) Korm. rendelethez[151]

Az összevont (konszolidált) eredménykimutatás előírt tagolása a következő kiegészítésekkel tér el a rendelet 2. számú melléklete szerinti eredménykimutatás tagolásától

1. A "4. Kapott osztalék és részesedés" sor helyett a következő sorokat kell felvenni:

"4/I. Kapott osztalék, részesedés társult vállalkozástól 4/II. Kapott osztalék, részesedés egyéb részesedési viszonyban lévő vállalkozástól"

2. A "6. Egyéb bevételek" sor az alábbi sorral egészül ki:

"6/a) Adósságkonszolidálás miatt keletkező - eredményt növelő - konszolidációs különbözei"

3. A "9. Egyéb ráfordítások" sor az alábbi sorral egészül ki:

"9/a) Adósságkonszolidálás miatt keletkező - eredményt csökkentő - konszolidációs különbözet"

4. A "20. Adófizetési kötelezettség" sor az alábbi sorral egészül ki:

"20/I. Konszolidálásból adódó (számított) társasági adó különbözet (+ ,-)"

5. A "21. Adózott eredmény" és a "25. Mérleg szerinti eredmény" sorok és a köztük lévő sorok a következők szerint változnak:

"21. Adózott eredmény (± 19-20 ± 20/I.) 22. Általános tartalék képzése és felhasználása (±)

24/1. Fizetett (jóváhagyott) osztalék, részesedés

25. Mérleg szerinti eredmény (±21 ±22-24/I.)

7. számú melléklet a 181/1991. (XII. 30.) Korm. rendelethez[152]

Az éves beszámoló mérlegének részletezése a konszolidációba bevont pénzintézeteknél

(Csak a rendelet 1. számú melléklete szerinti mérleg részletezendő tételeit tartalmazza.)

Eszközök (aktívák)

A/II.2. Kötvények és más tőkearányosan jövedelmező piacképes értékpapírok

b) más kibocsátó által kibocsátott

A/II.3. Részvények és más nem tőkearányosan jövedelmező értékpapírok

A/III.1. Pénzintézettel szembeni követelések éven belüli lejáratra

a) látra szóló

b) egyéb

A/III.2. Ügyfelekkel szembeni követelések éven belüli lejáratra

A/III.5. Egyéb követelések

A/III.6. Pénzintézetekkel szembeni követelések éven túli lejáratra

A/III.7. Ügyfelekkel szembeni követelések éven túli lejáratra

A/III.8. Pénzügyi lízinggel kapcsolatos követelések

B/I.4. Kötvények és más tőkearányosan jövedelmező értékpapírok

b) más kibocsátó által kibocsátott

A felsorolt eszköz tételeket

- konszolidációba bevont vállalatok

- közös vezetésű vállalkozások

- társult vállalkozások

- egyéb

megbontásban kell részletezni.

A B/I.3. Egyéb pénzügyi befektetések mérlegtételt

- közös vezetésű vállalkozás

- egyéb

megbontásban kell részletezni.

Források (passzívák)

D/I.1. Pénzintézetekkel szembeni kötelezettségek

a) látra szóló kötelezettségek

b) meghatározott időre lekötött kötelezettségek

D/I.2. Ügyfelekkel szembeni kötelezettségek

a) látra szóló takarékbetétek

b) meghatározott időre lekötött takarékbetétek

c) egyéb látra szóló kötelezettségek

d) egyéb meghatározott időre lekötött kötelezettségek

D/I.3. Kibocsátott kötvények és más forgalomképes kamatozó értékpapírok

a) kötvények

b) egyéb értékpapírok

D/I.4. Egyéb rövid lejáratú kötelezettségek

b) egyéb

D/II.1. Kötelezettségek pénzintézetekkel szemben

D/II.2. Kötelezettségek ügyfelekkel szemben

D/II.4. Hátrasorolt kötelezettségek

b) egyéb

D/II.5. Egyéb hosszú lejáratú kötelezettségek

G.1. b) jegyzett, de be nem fizetett tőke

A felsorolt forrástételeket

- konszolidációba bevont vállalatok,

- közös vezetésű vállalkozások,

- társult vállalkozások,

- egyéb

megbontásban kell részletezni.

A G.1. a) jegyzett és befizetett tőke mérlegtételt

- konszolidációba bevont vállalatok,

- közös vezetésű vállalkozások

- társult vállalkozások,

- visszavásárolt saját részvények, üzletrészek,

- egyéb

megbontásban kell részletezni.

Az eszköz- és a forrástételek részletezése során az "egyéb" sorban a pénzintézet tízszázalékos tulajdoni hányada alatti részesedési viszonyban álló vállalkozókkal és a részesedési viszonyban nem álló személyekkel szembeni ügyletekből adódó tételeket kell kimutatni.«

8. számú melléklet a 181/1991. (XII. 30.) Korm. rendelethez[153]

Az éves beszámoló eredménykimutatásának részletezése a konszolidációba bevont pénzintézeteknél

(Csak a rendelet 2. számú melléklete szerinti eredménykimutatás részletezendő tételeit tartalmazza.)

1. Kapott kamatok és kamatjellegű bevételek

2. Fizetett kamatok és kamatjellegű kifizetések

5. Egyéb pénzintézeti tevékenység bevételei

6. Egyéb bevételek

12. Nem pénzintézeti tevékenység nettó árbevétele

24. Fizetett (jóváhagyott) osztalék, részesedés

A felsorolt tételeket

- konszolidációba bevont vállalatok,

- közös vezetésű vállalkozások,

- társult vállalkozások,

- egyéb

megbontásban kell részletezni.

A 4. Kapott osztalékok, részesedések tétel további bontásaként kell felvenni a "közös vezetésű vállalkozás" sort.

A részletezés során az "egyéb" sorban a pénzintézet tízszázalékos tulajdoni hányada alatti részesedési viszonyban álló vállalkozókkal és a részesedési viszonyban nem álló személyekkel szembeni ügyletekből adódó tételeket kell kimutatni.«

Lábjegyzetek:

[1] Megállapította a 47/1992. (III. 13.) Korm. rendelet 1. §-a. Hatályos 1992.03.13.

[2] Hatályon kívül helyezte a 22/1994. (II. 16.) Korm. rendelet 9. § (2) bekezdése. Hatálytalan 1994.03.03.

[3] Megállapította a 35/1996. (III. 5.) Korm. rendelet 1. § (1) bekezdése. Hatályos 1996.03.20.

[4] Megállapította a 22/1994. (II. 16.) Korm. rendelet 1. §-a. Hatályos 1994.03.03.

[5] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 1. § (2) bekezdése. Hatályos 1996.03.20.

[6] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 1. § (2) bekezdése. Hatályos 1996.03.20.

[7] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 1. § (2) bekezdése. Hatályos 1996.03.20.

[8] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 1. § (2) bekezdése. Hatályos 1996.03.20.

[9] Megállapította a 35/1996. (III. 5.) Korm. rendelet 2. §-a. Hatályos 1996.03.20.

[10] Módosította a 22/1994. (II. 16.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1994.03.03.

[11] Megállapította a 22/1994. (II. 16.) Korm. rendelet 2. § (2) bekezdése. Hatályos 1994.03.03.

[12] Beiktatta a 180/1994. (XII. 28.) Korm. rendelet 1. § (1) bekezdése. Hatályos 1995.01.01.

[13] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 3. § (1) bekezdése. Hatályos 1996.03.20.

[14] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 3. § (1) bekezdése. Hatályos 1996.03.20.

[15] Megállapította a 35/1996. (III. 5.) Korm. rendelet 3. § (2) bekezdése. Hatályos 1996.03.20.

[16] Megállapította a 22/1994. (II. 16.) Korm. rendelet 2. § (4) bekezdése. Hatályos 1994.03.03.

[17] Megállapította a 35/1996. (III. 5.) Korm. rendelet 3. § (3) bekezdése. Hatályos 1996.03.20.

[18] Megállapította a 35/1996. (III. 5.) Korm. rendelet 3. § (4) bekezdése. Hatályos 1996.03.20.

[19] Megállapította a 35/1996. (III. 5.) Korm. rendelet 3. § (5) bekezdése. Hatályos 1996.03.20.

[20] Beiktatta a 22/1994. (II. 16.) Korm. rendelet 2. § (5) bekezdése. Hatályos 1994.03.03.

[21] Számozását módosította a 22/1994. (II. 16.) Korm. rendelet 2. § (5) bekezdése. Hatályos 1994.03.03.

[22] Beiktatta a 22/1994. (II. 16.) Korm. rendelet 2. § (6) bekezdése. Hatályos 1994.03.03.

[23] Megállapította a 35/1996. (III. 5.) Korm. rendelet 3. § (6) bekezdése. Hatályos 1996.03.20.

[24] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 3. § (7) bekezdése. Hatályos 1996.03.20.

[25] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 3. § (7) bekezdése. Hatályos 1996.03.20.

[26] Megállapította a 22/1994. (II. 16.) Korm. rendelet 3. §-a. Hatályos 1994.03.03.

[27] Megállapította a 35/1996. (III. 5.) Korm. rendelet 4. § (1) bekezdése. Hatályos 1996.03.20.

[28] Megállapította a 35/1996. (III. 5.) Korm. rendelet 4. § (1) bekezdése. Hatályos 1996.03.20.

[29] Megállapította a 35/1996. (III. 5.) Korm. rendelet 4. § (1) bekezdése. Hatályos 1996.03.20.

[30] Megállapította a 35/1996. (III. 5.) Korm. rendelet 4. § (2) bekezdése. Hatályos 1996.03.20.

[31] Megállapította a 35/1996. (III. 5.) Korm. rendelet 4. § (3) bekezdése. Hatályos 1996.03.20.

[32] Beiktatta a 180/1994. (XII. 28.) Korm. rendelet 2. § (2) bekezdése. Hatályos 1995.01.01.

[33] Módosította a 35/1996. (III. 5.) Korm. rendelet 14. § (5) bekezdése. Hatályos 1996.03.20.

[34] Megállapította a 35/1996. (III. 5.) Korm. rendelet 5. § (1) bekezdése. Hatályos 1996.03.20.

[35] Beiktatta a 22/1994. (II. 16.) Korm. rendelet 4. § (2) bekezdése. Hatályos 1994.03.03.

[36] Beiktatta a 22/1994. (II. 16.) Korm. rendelet 4. § (2) bekezdése. Hatályos 1994.03.03.

[37] Beiktatta a 22/1994. (II. 16.) Korm. rendelet 4. § (2) bekezdése. Hatályos 1994.03.03.

[38] Beiktatta a 22/1994. (II. 16.) Korm. rendelet 4. § (2) bekezdése. Hatályos 1994.03.03.

[39] Megállapította a 35/1996. (III. 5.) Korm. rendelet 5. § (2) bekezdése. Hatályos 1996.03.20.

[40] Megállapította a 35/1996. (III. 5.) Korm. rendelet 5. § (2) bekezdése. Hatályos 1996.03.20.

[41] Beiktatta a 180/1994. (XII. 28.) Korm. rendelet 3. §-a. Hatályos 1995.01.01.

[42] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 5. § (3) bekezdése. Hatályos 1996.03.20.

[43] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 6. §-a. Hatályos 1996.03.20.

[44] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 6. §-a. Hatályos 1996.03.20.

[45] Megállapította a 47/1992. (III. 13.) Korm. rendelet 6. §-a. Hatályos 1992.03.13.

[46] Megállapította a 35/1996. (III. 5.) Korm. rendelet 7. § (1) bekezdése. Hatályos 1996.03.20.

[47] Megállapította a 35/1996. (III. 5.) Korm. rendelet 7. § (1) bekezdése. Hatályos 1996.03.20.

[48] Beiktatta a 22/1994. (II. 16.) Korm. rendelet 5. §-a. Hatályos 1994.03.03.

[49] Megállapította a 180/1994. (XII. 28.) Korm. rendelet 4. §-a. Hatályos 1995.01.01.

[50] Megállapította a 180/1994. (XII. 28.) Korm. rendelet 4. §-a. Hatályos 1995.01.01.

[51] Megállapította a 35/1996. (III. 5.) Korm. rendelet 7. § (2) bekezdése. Hatályos 1996.03.20.

[52] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 7. § (3) bekezdése. Hatályos 1996.03.20.

[53] Megállapította a 35/1996. (III. 5.) Korm. rendelet 8. §-a. Hatályos 1996.03.20.

[54] Hatályon kívül helyezte a 35/1996. (III. 5.) Korm. rendelet 14. § (5) bekezdése. Hatálytalan 1996.03.20.

[55] Megállapította a 35/1996. (III. 5.) Korm. rendelet 9. § (1) bekezdése. Hatályos 1996.03.20.

[56] Megállapította a 35/1996. (III. 5.) Korm. rendelet 9. § (1) bekezdése. Hatályos 1996.03.20.

[57] Megállapította a 35/1996. (III. 5.) Korm. rendelet 9. § (1) bekezdése. Hatályos 1996.03.20.

[58] Számozását módosította a 180/1994. (XII. 28.) Korm. rendelet 5. §-a. Hatályos 1995.01.01.

[59] Megállapította a 35/1996. (III. 5.) Korm. rendelet 9. § (2) bekezdése. Hatályos 1996.03.20.

[60] Számozását módosította a 180/1994. (XII. 28.) Korm. rendelet 5. §-a. Hatályos 1995.01.01.

[61] Számozását módosította a 180/1994. (XII. 28.) Korm. rendelet 5. §-a. Hatályos 1995.01.01.

[62] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 9. § (3) bekezdése. Hatályos 1996.03.20.

[63] Beiktatta a 35/1996. (III. 5.) Korm. rendelet 9. § (3) bekezdése. Hatályos 1996.03.20.

[64] Hatályon kívül helyezte a 22/1994. (II. 16.) Korm. rendelet 9. § (2) bekezdése. Hatálytalan 1994.03.03.

[65] Megállapította a 22/1994. (II. 16.) Korm. rendelet 6. § (1) bekezdése. Hatályos 1994.03.03.

[66] Megállapította a 22/1994. (II. 16.) Korm. rendelet 6. § (1) bekezdése. Hatályos 1994.03.03.

[67] Megállapította a 47/1992. (III. 13.) Korm. rendelet 10. § (1) bekezdése. Hatályos 1992.03.13.

[68] Megállapította a 22/1994. (II. 16.) Korm. rendelet 6. § (1) bekezdése. Hatályos 1994.03.03.

[69] Megállapította a 35/1996. (III. 5.) Korm. rendelet 10. § (1) bekezdése. Hatályos 1996.03.20.

[70] Megállapította a 47/1992. (III. 13.) Korm. rendelet 10. § (2) bekezdése. Hatályos 1992.03.13.