97/1994. (VI. 22.) Korm. rendelet

a befektetési alapok beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól

A számvitelről szóló, módosított 1991. évi XVIII. törvény (a továbbiakban: számviteli tv.) 94. §-ának b) pontjában kapott felhatalmazás alapján a Kormány a következőket rendeli el:

A rendelet hatálya

1. §

(1) A rendelet hatálya kiterjed minden, a befektetési alapokról szóló, módosított 1991. évi LXIII. törvény (a továbbiakban: Tv.) szerint működő befektetési alapra (a továbbiakban: befektetési alap).

(2) A befektetési alap a számviteli tv. előírásait e rendeletben foglaltak figyelembevételével köteles alkalmazni.

Fogalmak

2. §

E rendelet alkalmazásában

a) értékpapírnak minősül a TV. 12. §-ának (2) bekezdésében meghatározott értékpapír (beleértve a Tv. 13. §-ának (3) bekezdése szerinti értékpapírt is),

b) a befektetési alap tárcájában szereplő eszköznek minősül a nettó eszközérték meghatározása szempontjából:

1. nyíltvégű ingatlanalap esetében a könyvekben szereplő ingatlanok nettó értékének és értékkülönbözetének (az értékeléssel megállapított érték és a könyv szerinti nettó érték különbözete) együttes összege, a készletek között kimutatott ingatlanok beszerzési értékének és értékkülönbözetének együttes összege, a beruházások, a pénzeszközök, a befektetett pénzügyi eszközök között kimutatott bankbetétek, továbbá a vásárolt kincstárjegyek összege,

2. zárt végű ingatlanalap esetében az 1. alpontban foglalt eszközök, valamint a beruházásokra adott előlegek a követelések és az aktív időbeli elhatárolások összege,

3. nyílt végű értékpapírlap esetében a könyvekben szereplő befektetett pénzügyi eszközök között, valamint az értékpapírok között kimutatott értékpapírok beszerzési értékének és értékkülönbözetének (az értékeléssel megállapított érték és a beszerzési érték különbözete) együttes összege, valamint a pénzeszközök összege,

4. zárt végű értékpapíralap esetében a 3. alpontban foglalt eszközeik, valamint a követelések és az aktív időbeli elhatárolások összege;

c) a befektetési alapot terhelő összes kötelezettség a nettó eszközérték meghatározása szempontjából magában foglalja a könyvekben szereplő kötelezettségeket és a passzív időbeli elhatárolásokat.

Beszámolási és könyvvezetési kötelezettség

3. §

(1) A befektetési alap kettős könyvvitelen alapuló beszámolót köteles készíteni.

(2) A befektetési alap az 1. számú melléklet szerinti mérlegből, a 2. számú melléklet szerinti eredménykimutatásból, a 10. § szerinti kiegészítő mellékletből és a számviteli tv. 56. §-a szerinti üzleti jelentésből álló beszámolót köteles készíteni.

A mérleg tagolása, tételeinek tartalma

4. §

(1) Az ingatlanalap mérlegének előírt tagolását az 1. számú melléklet I. fejezete tartalmazza.

(2) Az értékpapíralap mérlegének előírt tagolását az 1. számú melléklet II. fejezete tartalmazza.

(3) A mérleg tartalmára vonatkozó számviteli tv. szerinti előírásokat az 5-7. § figyelembevételével kell alkalmazni.

5. §

(1) A tárgyi eszközök között elkülönítetten kell kimutatni az ingatlanalapnak az alap tulajdonában álló, bérbeadás vagy lízingbeadás céljából vásárolt ingatlanok nettó értékét, és a nettó érték, valamint a Tv.-ben meghatározott ingatlanértékelés szerinti érték (piaci érték) különbözeteként adódó értékkülönbözet összegét.

(2) A befektetett pénzügyi eszközök között elkülönítetten kell kimutatni:

a) ingatlanalap esetében az időlegesen szabad pénzeszközöknek éven túli lejáratú bankbetétekben tartott összegét;

b) értékpapíralap esetében a befektetési céllal vásárolt értékpapírok beszerzési értékét, valamint a beszerzési érték és a Tv.-ben meghatározott értékelés szerinti érték (piaci érték) különbözeteként adódó értékkülönbözet összegét.

(3) A készletek között kell kimutatni az ingatlanalapnak az alap tulajdonában álló, eladási célra vásárolt ingatlanok beszerzési értékét, valamint a beszerzési érték és a Tv.-ben meghatározott ingatlanértékelés szerinti értékkülönbözeteként adódó értékkülönbözet összegét.

(4) A követelések között kell kimutatni:

a) ingatlanalap esetén az ingatlanok eladási árának, bérleti díjának és a kincstárjegyek eladási árának pénzügyileg nem rendezett összegét;

b) értékpapíralap esetén az eladott értékpapírok eladási árának pénzügyileg nem rendezett összegét;

c) a befektetési alap egyéb követeléseinek összegét.

(5) Az értékpapírok között kell kimutatni:

a) ingatlanalapnak az időlegesen szabad pénzeszközeiből vásárolt kincstárjegyek beszerzési értékének összegét, valamint a beszerzési érték és a Tv.-ben meghatározott árfolyamon való értékelés szerinti értékkülönbözeteként adódó értékkülönbözet összegét.

b) az értékpapíralapnak az eladási célra vásárolt értékpapírok és a (likvid pénzeszközt szolgáló) jegybankképes értékpapírok beszerzési értékét, valamint a beszerzési érték és a Tv.-ben meghatározott értékelés szerinti érték különbözeteként adódó értékkülönbözet összegét.

Az értékpapírok értékkülönbözetén belül elkülönítetten kell kimutatni az osztalékból, kamatokból és az egyéb piaci értékítéletből adódó értékkülönbözet összegét.

(6) A pénzeszközök között kell kimutatni a befektetési alapnak a készpénzben, látra szóló betétben vagy éven belüli lejáratra lekötött betétben tartott likvid eszközök értékét.

6. §

(1) A saját tőke az induló tőkéből és a tőkenövekményből áll.

(2) Induló tőkeként kell kimutatni a befektetési alap forgalomban lévő befektetési jegyeinek névértékét.

(3) Tőkenövekményként kell kimutatni a befektetési alap nettó eszközértékének és a forgalomban lévő befektetési jegyei névértékének különbségét. A tőkenövekmény összege megállapítható a befektetési alapot terhelő, elszámolt összes költség és ráfordítás, valamint a befektetési alapot megillető, elszámolt bevételek (árbevételek) különbségének, továbbá a befektetési alap tárcájában lévő egyes eszközök (ingatlanok, illetve értékpapírok) elszámolt értékkülönbözeteinek összeadásával. A tőkenövekmény magában foglalja a tárgyévet megelőző években és a tárgyévben keletkezett eredmény, valamint értékelési különbözet összegét.

(4) Céltartalékként kell kimutatni a nyílt végű befektetési alapnál a mérleg fordulónapján fennálló követelések és aktív időbeli elhatárolások összege alapján képzett céltartalék állomány összegét.

(5) Kötelezettségként kell kimutatni:

a) ingatlanalap esetében a vásárolt ingatlanok és kincstárjegyek pénzügyileg nem rendezett vételárának összegét;

b) értékpapíralap esetén a vásárolt értékpapírok vételárának pénzügyileg nem rendezett összegét;

c) befektetési alapnak az igénybe vett szolgáltatásokból és egyéb címen keletkezett kötelezettségek összegét.

(6) Passzív időbeli elhatárolásként kell kimutatni a forgalomban lévő befektetési jegyek után a mérleg fordulónapján a tárgyévet időarányosan terhelő, és a mérleg fordulónapját követően fizetendő, fizetett hozamok összegét.

Mérlegtételekhez kapcsolódó egyéb előírások

7. §

(1) Az ingatlanalapnál a bérbeadás céljára beszerzett ingatlanok Tv.-ben meghatározott ingatlanértékelésekor megállapított új piaci értékének és az ingatlan nettó értéke, valamint - a korábbi értékelések alapján elszámolt és nyilvántartott - értékkülönbözete együttes értékének különbségét a tőkenövekménnyel szemben kell elszámolni.

(2) Az ingatlanalapnál az eladás céljára beszerzett ingatlanok Tv.-ben meghatározott ingatlanértékelésekor megállapított új piaci értékének és az ingatlan beszerzési értéke, valamint - a korábbi értékelések alapján elszámolt és nyilvántartott - értékkülönbözete együttes értékének különbségét a tőkenövekménnyel szemben kell elszámolni.

(3) A befektetési alapnál az értékpapírok Tv.-ben meghatározott értékelésekor megállapított új piaci értékének és az értékpapír beszerzési értéke, valamint - a korábbi értékelések alapján elszámolt és nyilvántartott - értékkülönbözete együttes értékének különbségét, az egyéb piaci értékítéletből adódó értékkülönbözettel és a tőkenövekménnyel szemben kell elszámolni.

(4) A befektetési alapnak a befektetett pénzügyi eszközök és a forgóeszközök között kimutatott értékpapírok után, a tárgyévben időarányosan járó kamatok és osztalékok összegét nem szabad aktív időbeli elhatárolásként, illetve követelésként a bevételekkel szemben elszámolnia, mivel annak összegét az értékkülönbözet magában foglalja. Ezért az értékkülönbözetet az év végén meg kell bontani kamatokból, osztalékokból, valamint egyéb piaci értékítéletből adódó értékkülönbözetre, és ezzel egyidejűleg a kamatoknak, osztalékoknak megfelelő összeggel csökkenteni kell a tőkenövekményt a pénzügyi műveletek bevételeivel szemben.

(5) A nyílt végű ingatlanalapnál és értékpapíralapnál a követelések és az aktív időbeli elhatárolások összegében, azok keletkezésekor céltartalékot kell képezni. A céltartalékot a követelések és az aktív időbeli elhatárolások megszüntetésekor (a pénzügyi rendezéskor) kell felhasználni.

(6) Az ingatlanalapnak az értékesített ingatlan értékkülönbözetének összegét a tőkenövekménnyel szemben kell elszámolnia.

(7) A befektetési alapnak az értékesített értékpapírok értékkülönbözetének összegét a tőkenövekménnyel szemben kell elszámolnia.

(8) Az analitikus nyilvántartás vagy a főkönyvi könyvelés keretében biztosítani kell, hogy az értékkülönbözet egyedileg (ingatlanonként, értékpapíronként) megállapítható legyen.

(9) A befektetési alap könyvviteli nyilvántartásait az alapkezelő saját könyvviteli nyilvántartásaitól elkülönítetten köteles vezetni.

(10) A befektetési alap és az alapkezelő közötti elszámolások (kezelési költség felszámítása, kezelési költség pénzügyi rendezése) a befektetési alap és az alapkezelő könyvviteli nyilvántartásaiban - egymástól elkülönítetten - egyidejűleg könyvelendők.

Eredménykimutatás

8. §

(1) Az ingatlanalap eredménykimutatásának előírt tagolását a 2. számú melléklet I. fejezete tartalmazza.

(2) Az értékpapíralap eredménykimutatásának előírt tagolását a 2. számú melléklet II. fejezete tartalmazza.

9. §

(1) Az értékesítés nettó árbevételeként kell kimutatni az ingatlanalapnál az értékesített ingatlanok számlázott eladási árának és a bérbe adott (lízingbe adott) ingatlanok számlázott bérleti díjának (lízingdíjának) eredményekkel csökkentett, felárakkal növelt összegét.

(2) Az eladott áruk beszerzési értékeként kell kimutatni az ingatlanalapnál az értékesített ingatlanok beszerzési értékének összegét.

(3) Az egyéb bevételek között kell kimutatni az ingatlanalapnál a bérbeadás céljára beszerzett ingatlanok értékesítésekor a számlázott eladási árának engedményekkel csökkentett, felárakkal növelt összegét.

(4) Az egyéb ráfordítások között kell kimutatni az ingatlanalapnál a bérbeadás céljára beszerzett ingatlanok értékesítésekor az ingatlan nettó értékének összegét.

(5) Működési költségként kell kimutatni a befektetési alapnál az alapkezelő által felszámított kezelési költséget, eladási jutalékot, visszavásárlási jutalékot, továbbá a bérbeadás útján hasznosított ingatlanok értékcsökkenési leírását, és az egyéb címen felmerült költségek összegét. A működési költségek között kell kimutatni az ingatlanalapnál az ingatlanok állagmegóvásával kapcsolatban az alapkezelőnél felmerülő fenntartási költségeknek kezelési költség címén az alapra áthárított összegét vagy a kivitelezők által közvetlenül az alapnak számlázott összegét.

(6) A befektetési alap az alapítással kapcsolatban felmerült költségeit a felmerülés évében köteles elszámolni a költségei között.

(7) A pénzügyi műveletek bevételei között kell kimutatni a befektetési alapnál:

a) a befektetett pénzügyi eszközök között és a forgóeszközök között kimutatott értékpapírok értékesítésekor - illetve beváltásakor - az értékpapír szerződés szerinti eladási árának és könyv szerinti (beszerzési) értékének különbözeteként adódó árfolyamnyereség mérlegkészítés időpontjáig pénzügyileg is realizált összegét;

b) a befektetett pénzügyi eszközök között vagy a forgóeszközök között kimutatott értékpapírok után kapott, illetve a mérleg fordulónapján, a tárgyévre időarányosan járó kamat és osztalék összegét;

c) a rövid és hosszú lejáratú bankbetétek után kapott, illetve a mérleg fordulónapján, a tárgyévre időarányosan járó kamat összegét.

(8) A pénzügyi műveletek ráfordításai között kell kimutatni a befektetési alapnál:

a) a befektetett pénzügyi eszközök és a forgóeszközök között kimutatott értékpapírok értékesítésekor - illetve beváltásakor - az értékpapír szerződés szerinti eladási árának és könyv szerinti (beszerzési) értékének különbözeteként adódó árfolyamveszteség mérlegkészítés időpontjáig pénzügyileg is realizált összegét;

b) nyílt végű értékpapíralap esetén az alapkezelő állal az alap részére felvett hitelek után fizetett (fizetendő) kamat összegét.

(9) Fizetett, fizetendő hozamként kell kimutatni a befektetési jegyek névértéke után fizetett, illetve a mérleg fordulónapján időarányosan a tárgyévet terhelő, fizetendő hozamok összegét.

Kiegészítő melléklet

10. §

(1) A befektetési alap a kiegészítő mellékletet a számviteli tv. 51-55. §-ai szerint készíti el.

(2) A kiegészítő mellékletnek a számviteli tv. előírásain túlmenően tartalmaznia kell

a) a tárgyévet terhelő költségeknek a 9. § (5) és (6) bekezdésében meghatározott jogcímenkénti részletezését;

b) az értékpapírok értékkülönbözetének értékpapír sorozatonkénti részletezését;

c) értékpapíralapnál az alap tárcájában szereplő értékpapírok fajtánként, típusonként és kibocsátónként történő részletezését azok beszerzési értékén és a mérleg fordulónapján kimutatott piaci értékén;

d) ingatlanalapnál az alap tárcájában szereplő ingatlanok részletezését eladási célú ingatlanok, bérbeadási célú (lízingbeadási célú) ingatlanok és építés alatt álló beruházások szerint azok beszerzési értékén;

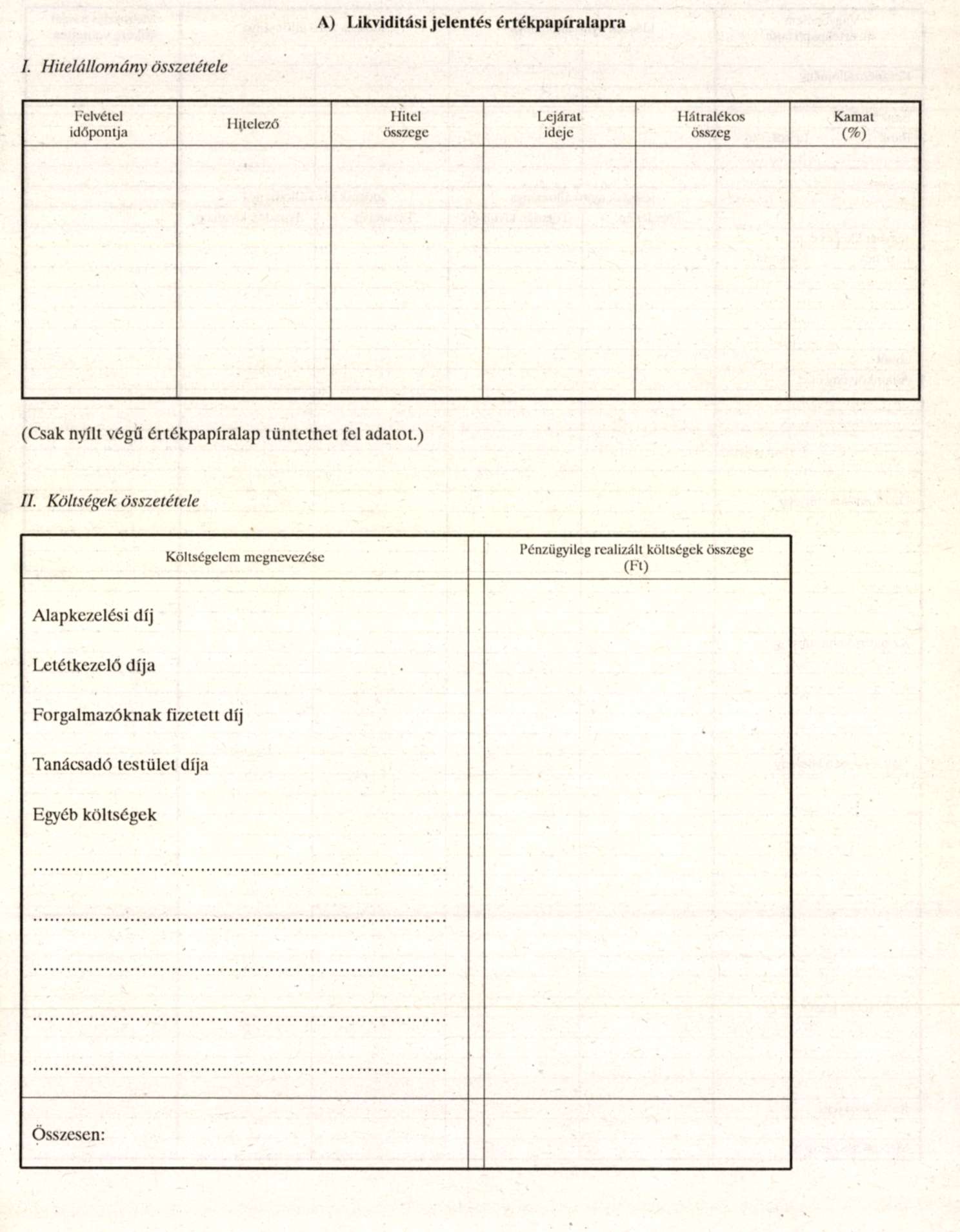

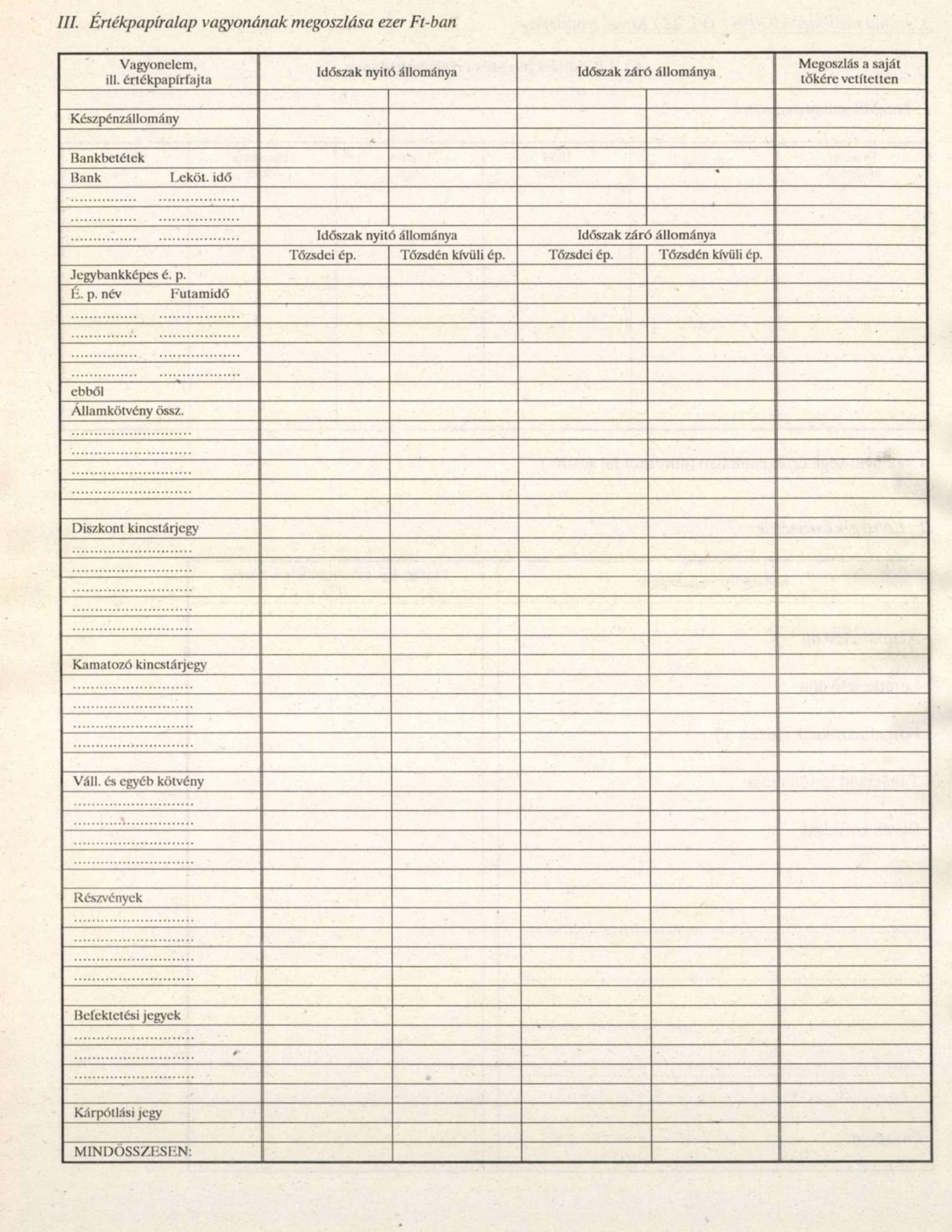

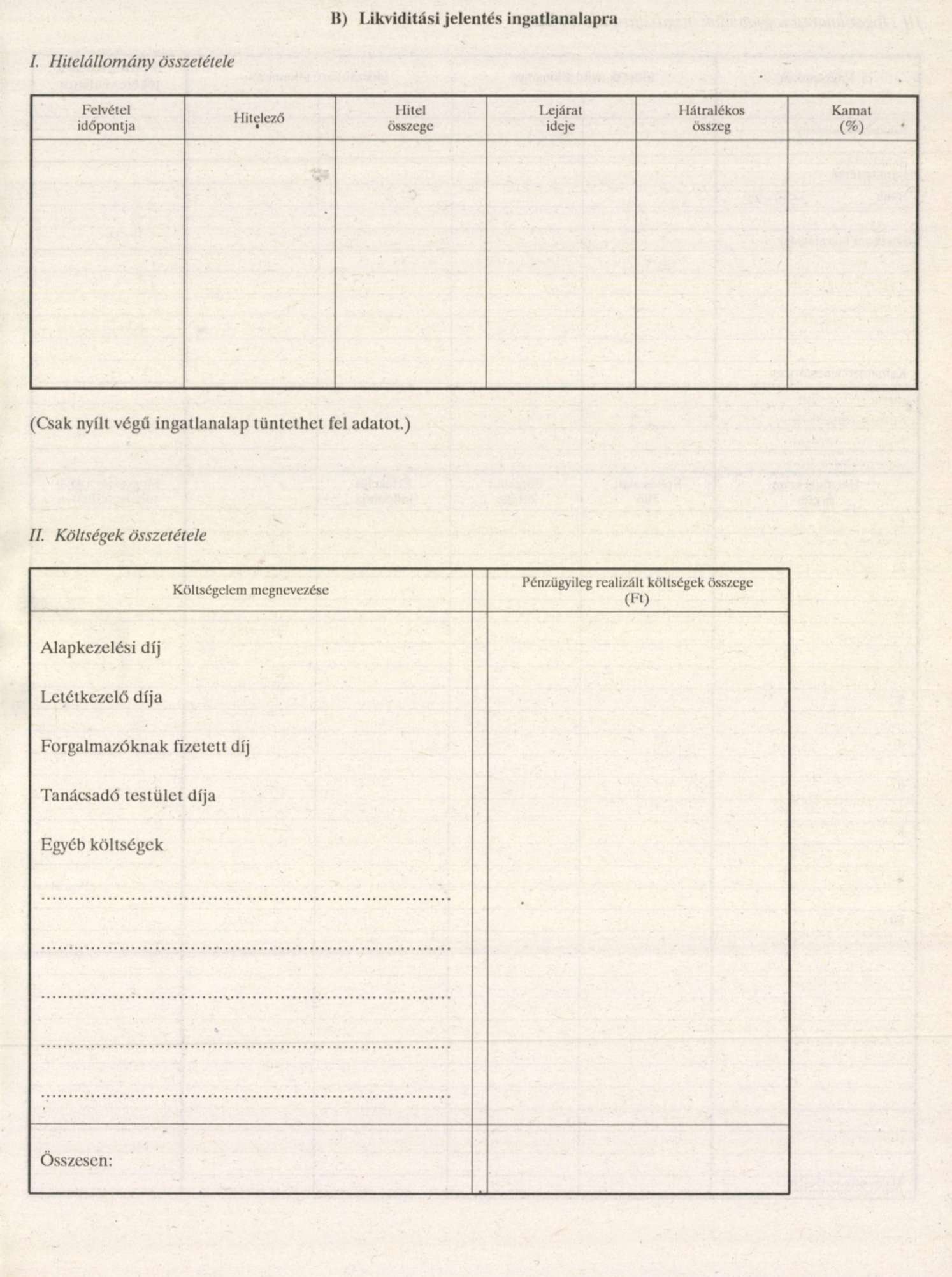

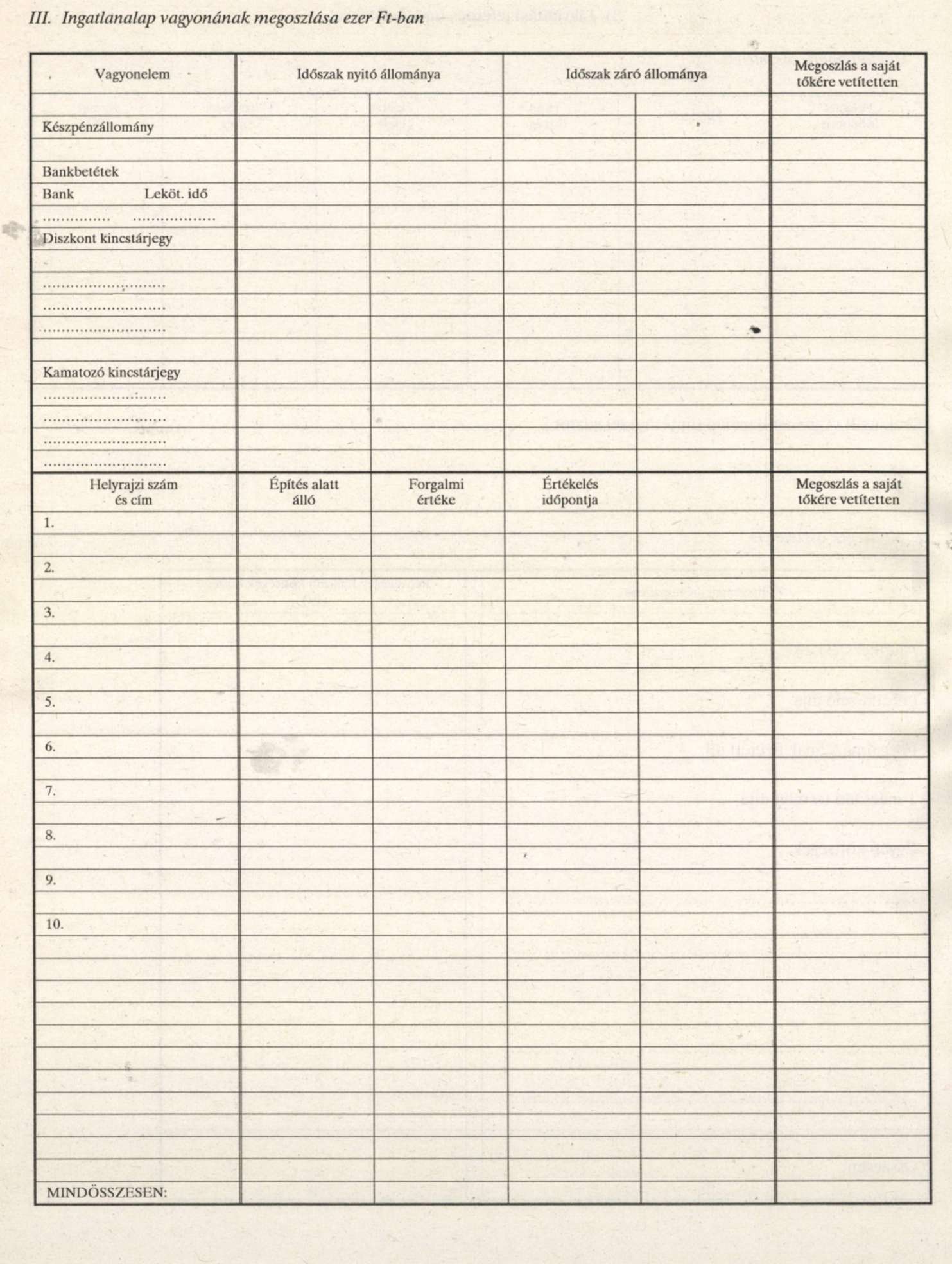

e) a 3. számú melléklet szerinti likviditási jelentést.

Hatálybalépés

11. §

E rendelet a kihirdetése napját követő 15. napon lép hatályba.

Átmeneti rendelkezések

12. §

(1) Azok a befektetési alapok, amelyek e rendelet hatálybalépését megelőzően az alapítással kapcsolatban felmerült költségeiket az alapítás, átszervezés aktivált értékeként számolták el és mutatták ki könyveikben, kötelesek annak könyv szerinti értékét e rendelet hatálybalépését követő 30. napon költségként elszámolni.

(2) E rendelet hatálybalépésekor a nyílt végű alapoknál a könyvekben kimutatott követelések és aktív időbeli elhatárolások összege után céltartalékot kell képezni. A céltartalékot a követelés pénzügyi realizálásakor és az aktív időbeli elhatárolás megszüntetésekor kell felhasználni.

Dr. Boross Péter s. k.,

miniszterelnök

1. számú melléklet a 97/1994. (VI. 22.) Korm. rendelethez

I. Az ingatlanalap mérlegének előírt tagolása

Eszközök (aktívák)

A) Befektetett eszközök

I. Tárgyi eszközök

1. Ingatlanok

2. Ingatlanok értékkülönbözete

3. Beruházások

4. Beruházásra adott előlegek

II. Befektetett pénzügyi eszközök

1. Hosszú lejáratú bankbetétek

B) Forgóeszközök

I. Készletek

1. Ingatlankészletek

2. Ingatlankészletek értékkülönbözete

II. Követelések

III. Értékpapírok

1. Értékpapírok

2. Értékpapírok értékkülönbözete

a) kamatokból, osztalékokból

b) egyéb

IV. Pénzeszközök

C) Aktív időbeli elhatárolások

Források (passzívák)

D) Saját tőke

I. Induló tőke

II. Tőkenövekmény

a) eredményből

b) értékelési különbözetből

E) Céltartalékok

F) Kötelezettségek

I. Hosszú lejáratú kötelezettségek

II. Rövid lejáratú kötelezettségek

G) Passzív időbeli elhatárolások

A mérleg egyes tételeire vonatkozó előírások

Az E) pontban lévő mérlegtételnél csak a nyílt végű ingatlanalap tüntethet fel adatot a mérlegben.

II. Az értékpapíralap mérlegének előírt tagolása

Eszközök (aktívák)

A) Befektetett eszközök

I. Értékpapírok

1. Értékpapírok

2. Értékpapírok értékkülönbözete

a) kamatokból, osztalékokból

b) egyéb

B) Forgóeszközök[1]

I. Követelések

II. Értékpapírok

1. Értékpapírok

2. Értékpapírok értékkülönbözete

a) kamatokból, osztalékokból

b) egyéb

III. Pénzeszközök

C) Aktív időbeli elhatárolások

Források (passzívák)

D) Saját tőke

I. Induló tőke

II. Tőkenövekmény

a) eredményből

b) értékelési különbözetből

E) Céltartalékok

F) Kötelezettségek

I. Hosszúlejáratú kötelezettségek

II. Rövid lejáratú kötelezettségek

G) Passzív időbeli elhatárolások

A mérleg egyes tételeire vonatkozó előírások

Az E) pontban lévő mérlegtételeknél csak a nyílt végű értékpapíralap tüntethet fel adatot a mérlegben.

2. számú melléklet a 97/1994. (VI. 22.) Korm. rendelethez

I. Az ingatlanalap eredménykimutatásának előírt tagolása

Értékesítés nettó árbevétele Egyéb bevételek Eladott áruk beszerzési értéke Működési költségek Egyéb ráfordítások Pénzügyi műveletek bevételei Pénzügyi műveletek ráfordításai Rendkívüli bevételek Rendkívüli ráfordítások Fizetett, fizetendő hozamok

Tárgyévi eredmény

II. Az értékpapíralap eredménykimutatásának előírt tagolása

Pénzügyi műveletek bevételei Pénzügyi műveletek ráfordításai Egyéb bevételek Működési költségek Egyéb ráfordítások Rendkívüli bevételek Rendkívüli ráfordítások Fizetett, fizetendő hozamok

Tárgyévi eredmény

3. számú melléklet a 97/1994. (VI. 22.) Korm. rendelethez

Lábjegyzetek:

[1] Helyesbítette a Magyar Közlöny 1994/88. száma. Megjelent 1994.09.02.