1995. évi CVI. törvény

a társasági adóról szóló 1991. évi LXXXVI. törvény módosításáról[1]

1. §[2]

2. §[3]

3. §[4]

4. §[5]

5. §[6]

6. §[7]

7. §[8]

8. §[9]

9. §[10]

10. §[11]

11. §[12]

12. §[13]

13. §[14]

14. §[15]

15. §[16]

16. §[17]

17. §[18]

Záró rendelkezések

18. §[19]

19. § E törvény hatálybalépésével

a)[20]

b) A csődeljárásról, a felszámolási eljárásról és a végelszámolásról szóló módosított 1991. évi IL. törvény 75. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A végelszámoló a végelszámolás befejezésekor -az egyes évekre külön-külön - éves beszámolót, az utolsó évről készült éves beszámolóban kimutatott eredmény felosztása után végelszámolási zárómérleget (záró egyszerűsített mérleget), zárójelentést és vagyonfelosztási javaslatot készít, valamint intézkedik a gazdálkodó szervezet iratanyagának elhelyezéséről. A végelszámolási zárómérleg (záró egyszerűsített mérleg) alapján az adóhatósággal el kell számolni a társasági adót és az egyéb adókat, az adózás rendjére vonatkozó előírások szerinti záró adóbevallásokat el kell készíteni."

Göncz Árpád s. k.,

a Köztársaság elnöke

Dr. Gál Zoltán s. k.,

az Országgyűlés elnöke

1. számú melléklet az 1995. évi CVI. törvényhez

(1) A tv. 1. számú mellékletének 4/a), 5., 12. és 18. pontja helyébe a következő rendelkezés lép:

"4/a) A húszezer forint egyedi beszerzési, előállítási érték alatti értékű tárgyi eszközök beszerzési vagy előállítási költsége - az adóalany döntésétől függően - a használatbavételkor értékcsökkenési leírásként egy összegben, az ötvenezer forint érték alatti üzembe helyezett tárgyi eszköz értéke két adóév alatt egyenlő részletekben levonható.

5. A kő- és kavicsbányászatban, a tégla- és cserépiparban, valamint a mész- és cementiparban a külszíni bányaművelésre használt földterület és erdő értékét bányánként bányavagyon-arányosan lehet értékcsökkenési leírásként számba venni, a földterület és erdő értéke és a nyersanyag-vagyon hányada alapján a kitermelés üteme szerint.

12. A Normajegyzék "B" fejezetének normái akkor alkalmazhatók, ha az adott tárgyi eszköz első forgalomba hozatalának ideje 1992. január 1. (a továbbiakban: fordulónap) utáni. A forgalomba hozatal idejét a "B" fejezet hatálya alá tartozó tárgyi eszközök esetében a forgalomba hozatalhoz kapcsolódó számla kelte, saját előállítású eszközök esetén az aktiválás időpontja határozza meg.

18. Az egyszeres könyvvitelt vezető adóalany a megszerzéssel, előállítással, bővítéssel, felújítással - figyelemmel a számviteli törvény 69. §-ának (4) bekezdésére - megegyező érték és az adóalapnál a beruházási időszakban és az üzembe helyezés napjától érvényesített értékcsökkenési levonás különbözetét értékcsökkenési leírásként számolja el az immateriális javak, az üzembe helyezett tárgyi eszközök - ideértve a beruházásokat is -

a) értékesítése, selejtezése, megsemmisülése, hiánya esetén;

b) más gazdasági társaságba apportként történő bevitelekor;

c) térítés nélküli átadása esetén, ha - az átadást jogszabály írja elő,

- az átadás a 4. § (2) bekezdésének g) pontjában említett célokra és feltételekkel történt, olyan mértékig, amely nem haladja meg az adózás előtti eredmény csökkentéseként a hivatkozott pont alapján figyelembe vett összeggel együttvéve sem az ott meghatározott értéket,

- az átadás magánszemély részére történt és az a magánszemélyek jövedelemadójáról szóló törvény alapján természetbeni juttatásnak minősül."

(2) A tv. 1. számú melléklete a következő 4/c) és 4/d) ponttal egészül ki:

"4/c) A vállalkozási övezetben - a vállalkozási övezetté minősítést követően első ízben és Magyarországon első alkalommal üzembe helyezett tárgyi eszközök - kivéve a személygépjárművet - után, az ott székhellyel, cégbíróságon, helyi önkormányzatnál bejelentett telephellyel rendelkező adóalany - döntésétől függően - gépek esetében egyösszegű, épületek, építmények esetében 10 százalék mértékű értékcsökkenési levonást érvényesíthet.

4/d) Az 1995. december 31-ét követően első ízben és Magyarországon első alkalommal üzembe helyezett gép beszerzési, előállítási értéke - az adóalany döntésétől függően - a számviteli törvény szerint megállapított értékcsökkenési leírással egyezően, de legfeljebb 30 százalékos mértékkel számított összegben is érvényesíthető levonásként."

2. számú melléklet az 1995. évi CVI. törvényhez

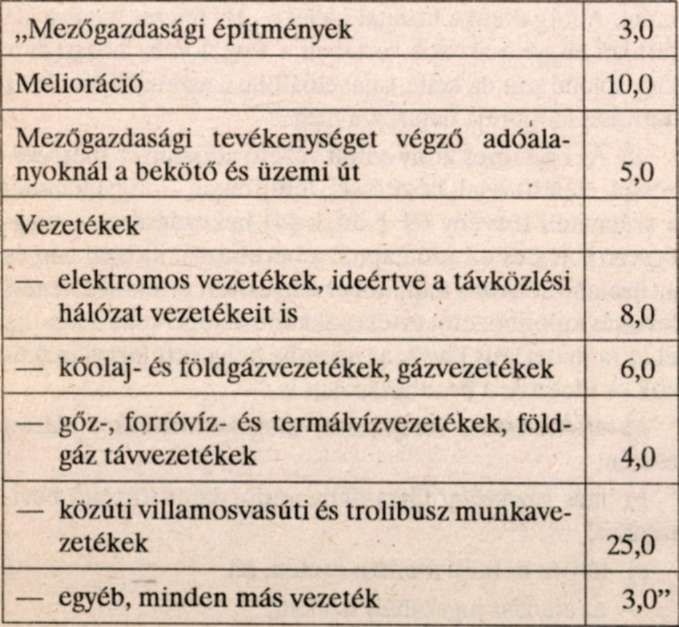

A tv. 2. számú melléklete "A" fejezetének II., Építményekből a mezőgazdasági építmények és a vezetékek leírási mértéke a következők szerint módosul:

(II. ÉPÍTMÉNYEK)

3. számú melléklet az 1995. évi CVI. törvényhez

(1) A tv. 6. számú mellékletének A. fejezete helyébe a következő rendelkezés lép:

(A. fejezet A külföldi vállalkozó adóalapjának meghatározása)

"A külföldi vállalkozó a vállalkozási nyeresége után fizetendő adó alapját a telephelynek betudható, kettős könyvvitel szabályai szerinti nyilvántartás alapján kimutatott árbevételei, bevételei és az ezekhez kapcsolódó felmerült költségei és ráfordításai különbözeteként határozza meg, de ha ez kisebb mint az elszámolt költség 12 százaléka, úgy ez utóbbit kell az adó alapjának tekinteni. A telephely közvetítésével elért árbevétel (bevétel) 5 százaléka minden esetben a telephelynek betudható bevételnek minősül."

(2) A tv. 6. számú melléklete B. fejezetének 2. és 3. d) pontja helyébe a következő rendelkezés lép, egyidejűleg a következő 3. e) ponttal egészül ki:

(B. fejezet Bevételek, költségek)

"2. A külföldi vállalkozó a vállalkozási tevékenység költségeként - a 3. pontban foglalt kivétellel - a naptári évet terhelő, szabályszerűen bizonylatolt összeget számolhatja el, a személyi jellegű kifizetéseket bruttó módon, a levont és befizetett személyi jövedelemadóval és munkavállalói járulékkal növelt összegben figyelembe véve. A telephely költségeként a telephelynek betudható bevételhez közvetlenül kapcsolódó költség (anyag, személyi jellegű ráfordítás, kifizetett bérleti díj, a telephely által végzett tevékenységet szolgáló, ott üzemeltetett tárgyi eszköz 1. és 2. számú melléklet szerint megállapított értékcsökkenési leírása stb.), valamint az üzletvezetési és általános ügyviteli költségből a telephelyre arányosan jutó összeg vehető figyelembe, tekintet nélkül a felmerülés helyére."

(3. Az adóalap megállapításakor költségként nem vehető figyelembe)

"d) a társasági adó;

e) a telephely felé - az üzletvezetési és általános ügyviteli költségek, valamint az igénybe vett kölcsön kamata kivételével - a külföldi vállalkozó által számlázott összeg."

(3) A tv. 6. számú melléklete C. fejezetének 1. pontja helyébe a következő rendelkezés lép:

(C. fejezet A külföldi vállalkozó nyilvántartási kötelezettsége)

A külföldi vállalkozó nyilvántartási kötelezettsége)

"1. A külföldi vállalkozó a bevételeiről és az ehhez kapcsolódó, elismert költségeiről a kettős könyvvitel szabályai szerint forintban köteles nyilvántartást vezetni. A devizában (valutában) kapott bevételeket és felmerült kiadásokat a jóváírás, illetve felhasználás napján érvényes, a Magyar Nemzeti Bank által jegyzett deviza-középárfolyamon kell átszámítani."

(4) A tv. 6. számú melléklete D. fejezetének 4. pontja helyébe a következő rendelkezés lép:

(D. fejezet A külföldi szervezet jövedelmének meghatározása)

"4. Nem kell jövedelemnek tekinteni az értékpapír, illetve a gazdasági társaságban, szövetkezetben tulajdonosi jogot megtestesítő részesedés értékesítésekor a megszerzésre igazoltan fordított összeget. A megszerzésre devizában fordított összeget az értékesítés napján érvényes, a Magyar Nemzeti Bank által jegyzett deviza-középárfolyamon kell forintra átszámítani."

(5) A tv. 6. számú melléklete E. fejezetének 4. a) pontja helyébe a következő rendelkezés lép:

(E. fejezet Értelmező rendelkezések

4. A jövedelemszerzés helye:)

"a) vállalkozási tevékenységből származó jövedelem esetében - kivéve a b)-i) pontokban meghatározott jövedelmeket - az a hely, ahol a jövedelmet szerző telephelye található, de ha a vállalkozást nem telephelyen folytatják, úgy az a hely, ahol a vállalkozást folytató társaság belföldi személynek minősül;"

4. számú melléklet az 1995. évi CVI. törvényhez

(1) A tv. 9. számú mellékletének címe helyébe a következő rendelkezés lép:

"Kedvezményezett bevételek az alapítványnál, a társadalmi szervezetnél, a közhasznú társaságnál, a lakásszövetkezetnél"

(2) A tv. 9. számú melléklete A) fejezete 1. és 2. pontja helyébe a következő rendelkezés lép:

[A)

Alapítványnál és társadalmi szervezetnél

Az 1. § (1) bekezdése szerinti jövedelem- és vagyonszerzésre irányuló vagy ezt eredményező gazdasági tevékenységből e törvény alkalmazásában nem minősülnek vállalkozási tevékenységnek:]

"1. A szabad pénzeszközök betétbe, értékpapírba való elhelyezése után a pénzintézettől, az értékpapír kibocsátójától kapott kamat, illetve az állam által kibocsátott értékpapír hozama.

2. A kizárólag az alapítványi célú, illetve a társadalmi szervezet célja szerinti tevékenységet szolgáló immateriális javak, tárgyi eszközök, készletek értékesítése."

(3) A tv. 9. számú melléklete a következő C) fejezettel egészül ki:

"C)

Lakásszövetkezetnél

Az 1. § (1) bekezdése szerinti jövedelem- és vagyonszerzésre irányuló vagy ezt eredményező gazdasági tevékenységből e törvény alkalmazásában nem minősülnek vállalkozási tevékenységnek:

1. A szabad pénzeszközök betétbe, értékpapírba való elhelyezése után a pénzintézettől, az értékpapír kibocsátójától kapott kamat, illetve az állam által kibocsátott értékpapír hozama.

2. A belső szolgáltatás."

Lábjegyzetek:

[1] A törvényt az Országgyűlés az 1995. december 5-i ülésnapján fogadta el.

[2] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[3] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[4] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[5] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[6] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[7] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[8] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[9] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[10] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[11] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[12] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[13] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[14] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[15] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[16] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[17] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[18] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[19] Hatályon kívül helyezte az 1996. évi LXXXI. törvény 30. § (4) bekezdés m) pontja. Hatálytalan 1997.01.01.

[20] Hatályon kívül helyezte a 1997. évi CXLIV. törvény 320. § l) pontja .Hatálytalan 1998.06.16.