212/1996. (XII. 23.) Korm. rendelet

a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről szóló 156/1995. (XII. 26.) Korm. rendelet módosításáról

A Kormány az államháztartásról szóló, többször módosított 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 124. §-a (2) bekezdésének b), d), i) és q) pontjában kapott felhatalmazás alapján a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről szóló 156/1995. (XII. 26.) Korm. rendeletet (a továbbiakban: Gr.) az alábbiak szerint módosítja:

1. § A Gr. 1. §-ának a) pontja helyébe a következő rendelkezés lép, és a § a következő új f)-h) pontokkal egészül ki:

(A rendelet hatálya kiterjed)

"a) a központi költségvetési szervekre,"

"f) a 31/A. § és a 44/A.-44/C. §-ok vonatkozásában az elkülönített állami pénzalapokra, az alapot kezelő költségvetési szervre az alap gazdálkodása tekintetében is,

g) a 44/A.-44/C. §-ok tekintetében a kincstári biztosra,

h) a 44/D. § tekintetében az önkormányzati biztosra."

2. § A Gr. 5. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Ha a költségvetési szerv alapításáról jogszabályban, határozatban intézkednek, akkor az abban megjelölt alapító, illetve felügyeleti szerv köteles az alapító okiratot kiadni."

3. § A Gr. 6. §-a (2) bekezdésének felvezető szövege és c) pontja helyébe a következő rendelkezés lép:

"(2) A megszüntető okiratban rendelkezni kell"

"c) a vagyon - ideértve a követeléseket és a kötelezettségeket is - feletti rendelkezési jogosultságról,"

4. § A Gr. 6. §-a a következő új (4) bekezdéssel egészül ki:

"(4) Ha a költségvetési szerv egyes feladatai megszüntetésére a feladatellátás más szervezeti formában történő megvalósításával kerül sor, akkor az átszervezési eljárásra az (1) és (3) bekezdésben foglaltakat kell értelemszerűen alkalmazni, az alapító okirat egyidejű módosítása mellett."

5. § A Gr. 7. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Az előirányzatok feletti rendelkezési jogosultság a jogszabályok keretein belül kiterjed az előirányzat-felhasználásra, a kiemelt előirányzatok előirányzat-módosítására, illetve annak kezdeményezésére, az elemi költségvetésben szereplő kiemelt előirányzatokon belüli előirányzat-módosításra."

6. § A Gr. 7. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Részjogkörű költségvetési egység (telephely) a költségvetési szervnek az a jogi személyiséggel nem rendelkező költségvetési egysége, amelynek egyes előirányzatai feletti rendelkezési jogosultságot az önállóan gazdálkodó költségvetési szerv fenntartotta magának, míg meghatározott más előirányzatok felett a költségvetési egység rendelkezik."

7. § A Gr. 9. §-a (3) bekezdésének felvezető szövege helyébe a következő rendelkezés lép:

"(3) A kincstári körbe tartozó, nem kincstári ügyfél költségvetési szerv vagy részjogkörű szervezeti egység előirányzatok feletti felhasználási jogosultságot"

8. § A Gr. 11. §-ának (1)-(3) bekezdései helyébe a következő rendelkezések lépnek, a jelenlegi (3)-(6) bekezdések számozása (4)-(7) bekezdésre változik:

"(1) Az 1. § b) pontjában foglalt kivétellel az önállóan gazdálkodó költségvetési szervnél ha az nem felügyeleti szerv a 10. § (1) bekezdésében meghatározott feladatokat végző saját gazdasági szervezet vezetőjét (gazdasági vezetőt) ha jogszabály kivételt nem tesz besorolásától függetlenül határozatlan időre a felügyeleti szerv vezetője a költségvetési szerv vezetőjének javaslatára bízza meg, és menti fel. A további munkáltatói jogokat a költségvetési szerv vezetője gyakorolja.

(2) A helyi önkormányzati önállóan gazdálkodó költségvetési szervnél a 10. § (1) bekezdésében meghatározott feladatokat végző saját gazdasági szervezet vezetőjét (gazdasági vezetőt) ha jogszabály kivételt nem tesz a költségvetési szerv vezetője bízza meg, és menti fel.

(3) Az (1)-(2) bekezdésben megjelölt költségvetési szerv gazdasági szervezetének vezetője a működéssel összefüggő gazdasági és pénzügyi feladatok tekintetében a költségvetési szerv vezetőjének helyettese, feladatait a költségvetési szerv vezetőjének közvetlen irányítása és ellenőrzése mellett látja el."

9. § A Gr. 12. §-a (3) bekezdésének d) pontja helyébe a következő rendelkezés lép:

(Szerkezeti változásként kell szerepeltetni)

"d) a bevételi előirányzat változását,"

10. § A Gr. 12. §-ának (7) bekezdése helyébe a következő rendelkezés lép:

"(7) A költségvetési évben jelentkező többletfeladatok ellátására, változatlan feladat mellett az ellátás színvonalának tartására, a mennyiségi és minőségi fejlesztésekre fordítható előirányzati többlet, amely lehet

a) egyszeri jellegű, vagy

b) a következő év költségvetésébe beépülő."

11. § A Gr. 17. §-ának (2)-(3) bekezdése helyébe a következő rendelkezés lép:

"(2) A költségvetési koncepció összeállítása előtt a (fő-, kör-)jegyző (a továbbiakban: jegyző) a helyi kisebbségi önkormányzat költségvetési szerveinek tekintetében a helyi kisebbségi önkormányzat elnökével áttekinti az önállóan és részben önállóan gazdálkodó költségvetési szervek következő költségvetési évre vonatkozó feladatait, az önkormányzat bevételi forrásait, és ennek alapján kialakítja a költségvetés koncepcióját, amelyet a közgyűlés elnöke, a (fő)polgármester (a továbbiakban: polgármester) terjeszt a közgyűlés, a képviselő-testület (a továbbiakban: képviselő-testület) elé.

(3) A polgármester a helyi önkormányzatnál működő bizottságok véleményét a szervezeti és működési szabályzatban foglaltak szerint kikéri, és a koncepcióhoz csatolja."

12. § A Gr. 18. §-a (1) bekezdésének g) pontja helyébe a következő rendelkezés lép:

(A helyi önkormányzat költségvetési rendelettervezete az alábbi szerkezetben készül)

"g) a működési és a felhalmozási célú bevételi és kiadási előirányzatokat tájékoztató jelleggel mérlegszerűen, egymástól elkülönítetten, de - a finanszírozási műveleteket is figyelembe véve - együttesen egyensúlyban a rendelet mellékletében be kell mutatni;"

13. § A Gr. 18. §-ának (2), (4)-(5) és (7) bekezdései helyébe a következő rendelkezések lépnek:

"(2) A jegyző a költségvetési rendelettervezetet a költségvetési szervek vezetőivel egyezteti, írásban rögzíti és a szervezeti és működési szabályzatban foglaltak szerint a polgármester a képviselő-testület bizottságai elé terjeszti. Az Egészségbiztosítási Alap (a továbbiakban: E-Alap) által finanszírozott költségvetési szerveknél figyelembe kell venni az E-Alap kezelője által közölt keretszámokat."

"(4) A körjegyzőségben részt vevő települési önkormányzatok mindegyike önálló költségvetéssel rendelkezik, amelynek része az önkormányzat felügyelete alá tartozó költségvetési szervek költségvetése is, amelyet a körjegyző készít elő, s az illetékes települések polgármesterei terjesztik a képviselő-testületük elé.

(5) A körjegyzőség költségvetéséről az érdekelt önkormányzatok - saját költségvetési rendeletüket tárgyaló képviselő-testületi ülésük előtt - együttes testületi ülésen döntenek."

"(7) A polgármester a képviselő-testület elé terjeszti a bizottságok által megtárgyalt, a pénzügyi bizottság által véleményezett, valamint az önkormányzatokról szóló törvény 92/A.-92/C. §-ok alapján szükséges könyvvizsgáló írásos jelentését is csatoltan tartalmazó rendelettervezetet. A képviselő-testület ennek alapján megalkotja a költségvetési önkormányzati rendeletet."

14. § A Gr. 21. §-át megelőző cím helyébe a következő rendelkezés lép:

"Előirányzat módosítása a központi költségvetési szervnél felügyeleti szervi hatáskörben"

15. § A Gr. 21. §-a (1) bekezdésének b) és f) pontjai helyébe a következő rendelkezések lépnek:

"b) a felhalmozási célú előirányzatain belül - a törvényi előirányzatok között - év közben korlátozás nélkül átcsoportosítást engedélyezhet,"

"f) a jóváhagyott előirányzatok felhasználását, amennyiben azokat bizonyos feltételhez köti, illetve a költségvetési szervnek az Áht. 24. §-ának (2) bekezdésében meghatározott saját hatáskörű előirányzat-átcsoportosítási jogát indokolt esetben - év közben időszakosan korlátozhatja vagy saját rendelkezésébe vonhatja."

16. § A Gr. 21. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A felügyeleti szerv előirányzat-módosítási hatáskörében módosítja a költségvetési szerv előirányzatát bevétel elmaradás esetén, a bevételi és a kiadási előirányzatok egyidejű csökkentésével."

17. § A Gr. 23. §-ának helyébe a következő rendelkezés lép:

"23. § A részben önállóan gazdálkodó költségvetési szerv előirányzatainak felügyeleti szervi hatáskörbe tartozó változtatását a meghatározott pénzügyi-gazdasági feladatainak ellátását végző önállóan gazdálkodó költségvetési szerv vezetője jogosult kezdeményezni a felügyeleti szervnél. A változtatás kezdeményezéséhez a részben önállóan gazdálkodó költségvetési szerv vezetőjének egyetértése szükséges."

18. § A Gr. 24. §-a a következő új (4) és (7) bekezdéssel egészül ki, a jelenlegi (4)-(5) bekezdés helyébe a következő rendelkezés lép, számozása (5)-(6) bekezdésre változik:

"(4) A helyi önkormányzat önállóan gazdálkodó költségvetési szerve az önkormányzat éves költségvetési rendeletében foglaltak szerint - figyelemmel a 25. § (1)-(2) bekezdésében foglaltakra - a módosíthatja egyes kiemelt, ezen belül részelőirányzatait.

(5) Az önkormányzati költségvetési szerveknél a személyi juttatások év közbeni változtatására a 25. § (4)-(5) bekezdésében foglaltakat kell alkalmazni.

(6) A (4) bekezdés szerint a helyi önkormányzati önállóan gazdálkodó költségvetési szerv saját hatáskörében végrehajtott előirányzat-változtatásáról a jegyző előkészítésében a polgármester a képviselő-testületet 30 napon belül - de legkésőbb december 31-ig - tájékoztatja. A képviselő-testület döntése szerint időközönként, de legkésőbb december 31-ig módosítja emiatt a költségvetési rendeletét.

(7) A jóváhagyott kiemelt előirányzatokon belül a részelőirányzatoktól - az e jogszabályban foglaltak kivételével - a költségvetési szerv előirányzat-módosítás nélkül is eltérhet."

19. § A Gr. 25. §-át megelőző cím és a 25. § helyébe a következő rendelkezés lép:

"Előirányzat módosítása a központi költségvetési szervek hatáskörében

25. § (1) Az önállóan gazdálkodó költségvetési szerv saját előirányzat-módosítási hatáskörében - a felügyeleti szerv és a Kincstár egyidejű tájékoztatása mellett - bevételi és kiadási előirányzatának fő összegét, a kiemelt előirányzatokat és a megfelelő részelőirányzatokat felemelheti

a) a tervezett összelőirányzatot meghaladó többletbevételéből a (4)-(5) bekezdésben foglaltakra figyelemmel,

b) előirányzat-maradványából az Áht. 93. §-a (2)-(3) bekezdésében foglaltakra figyelemmel,

c) vállalkozási tartalékából.

(2) A kiemelt, illetve a felügyeleti szerv által meghatározott előirányzatokat az önállóan gazdálkodó költségvetési szerv csak jogszabály, illetve a felügyeleti szerv előírásai szerint módosíthatja.

(3) Az (1)-(2) bekezdés szerinti előirányzat-módosítás költségvetési támogatási igénnyel sem a költségvetési évben, sem a következő év(ek)ben nem járhat.

(4) A költségvetési szerv év közben a tervezett, illetve a módosított előirányzatát meghaladó többletbevételéből az éves személyi juttatások és az azzal összefüggő munkaadókat terhelő járulékok előirányzatát legfeljebb

a) a többletbevétellel összefüggő feladat elvégzéséhez szükséges nem a személyi juttatások körébe tartozó közvetlen és a közvetett kiadásoknak az adott bevételből történő teljesítése után fennmaradó összeg erejéig, és

b) szerződés - ideértve az állami megbízást is - esetén az abban meghatározott összeggel

emelheti.

(5) Nem emelhető a személyi juttatások előirányzata a 26. § (2) bekezdés i)-m) pontjaiban megjelölt bevételek előirányzatot meghaladó többletéből.

(6) A munkaadókat terhelő járulékok előirányzata - a személyi juttatások előirányzata átcsoportosításával összefüggő módosítások kivételével - csak abban az esetben csökkenthető, ha a központi költségvetési szerv éves fizetési kötelezettségének eleget tud tenni.

(7) A központi költségvetési szervek a dologi kiadások körében megtervezett részelőirányzatok között átcsoportosítást hajthatnak végre, kivéve a kommunikációs rendszer működtetése, karbantartása tételen tervezett távközlési díjak, postai szolgáltatási díjak, RTV előfizetési díj; a hatósági díjak, adók, biztosítás altétel; az intézményüzemeltetés szolgáltatási díjai tétel; valamint a különféle kiadások, befizetések alrovat előirányzatait. E jogcímeken megtervezett előirányzat az egyéb dologi kiadások terhére növelhető, de azt más célra átcsoportosítani, illetőleg előirányzat-módosítást kezdeményezni vagy anélkül felhasználni csak akkor szabad, ha a költségvetési szerv ezen éves fizetési kötelezettségének eleget tud tenni.

(8) A jóváhagyott kiemelt előirányzatokon belül a részelőirányzatoktól - az e jogszabályban foglaltak kivételével - a költségvetési szerv előirányzat-módosítás nélkül is eltérhet.

(9) A részben önállóan gazdálkodó költségvetési szerv előirányzatainak nem felügyeleti szervi hatáskörbe tartozó változtatását a meghatározott pénzügyi-gazdasági feladatainak ellátását végző önállóan gazdálkodó költségvetési szerv vezetőjénél jogosult kezdeményezni."

20. § A Gr. 31. §-ának (4) bekezdése helyébe a következő rendelkezés lép, és a § a következő új (5)-(6) bekezdéssel egészül ki:

"(4) A kincstári körbe tartozó költségvetési szerv a házipénztárba befolyt bevételeket a kiadások teljesítésére - az (5) bekezdésben foglalt kivétellel - nem használhatja fel, azt naponta be kell fizetni a befizetés jogcímének megfelelő bevételi számlára. A napi befizetéstől el lehet tekinteni, amíg a házipénztárba befizetett összeg nem éri el az 50 000 forintot.

(5) A fejezet felügyeletét ellátó szerv vezetője a (4) bekezdésben rögzített értékhatárt felemelheti, ha a költségvetési szerv megtette a szükséges intézkedéseket a készpénzforgalom csökkentésére.

(6) A társadalombiztosítási költségvetési szervek a házipénztárba befolyt bevételeiket a társadalombiztosítási ellátási kiadások teljesítésére is felhasználhatják. A házipénztárban tartható készpénz nagyságát az Országos Egészségbiztosítási Pénztár és az Országos Nyugdíjbiztosítási Főigazgatóság belső szabályzatban állapítja meg."

21. § A Gr. új 31/A. §-sal és előtte a következő címmel egészül ki:

"Adatszolgáltatás a tartozásállomány alakulásáról

31/A. § (1) A kincstári körhöz tartozó költségvetési szerv az általa elismert, esedékességet követő 30-60 napon túli tartozásállományáról havonta, a tárgyhónapot követő hó 10-éig köteles a Kincstár központja és a fejezet felügyeletét ellátó szerv részére a rendelet 1. számú melléklete szerinti formában és adattartalommal adatszolgáltatást teljesíteni.

(2) A helyi önkormányzat felügyelete alá tartozó költségvetési szervnek az önkormányzat rendeletében meghatározott tartozásállományáról adatszolgáltatást az önkormányzat részére kell teljesítenie."

22. § A Gr. 32. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A vállalkozási tevékenység folyó évi bevételeiből nem számolható el felhalmozási kiadás, ideértve a tárgyi eszköz felújítást is. Ez alól kivételt képez a minisztériummal, országos hatáskörű szervvel kötött szerződés keretében átvett pénzeszközből történő beszerzés (ha a szerződés azt tartalmazza), valamint a céljelleggel átvett pénzeszköz terhére elszámolt felhalmozási kiadás. Felhalmozási kiadást egyébként csak a vállalkozási tartalék terhére lehet teljesíteni."

23. § A Gr. 33. §-a (2) bekezdésének a) pontja a következő új 3. alponttal, b) pontja a következő új 8. alponttal egészül ki:

"3. év végén a vállalkozási tevékenység folyó évi bevételéből - az Áht. 100. §-ában foglaltakra figyelemmel - értékpapír-vásárlásra fordított összeg;"

"8. az előző évben - az Áht. 100. §-ában foglaltakra figyelemmel - vásárolt értékpapír visszavásárlásából származó bevétel."

24. § A Gr. 35. §-ának (3)-(4) bekezdése helyébe a következő rendelkezés lép, és a § a következő új (5) bekezdéssel egészül ki:

"(3) A helyi önkormányzat nevében kötelezettséget a polgármester vagy az általa felhatalmazott személy vállalhat; a kötelezettségvállalás ellenjegyzésére a jegyző vagy az általa felhatalmazott személy jogosult. A körjegyzőség - mint önállóan gazdálkodó költségvetési szerv - esetében kötelezettségvállalásra a körjegyző, vagy az általa felhatalmazott személy, annak ellenjegyzésére a pénzügyi, gazdasági ügyintéző jogosult.

(4) Az ellenjegyzésre jogosultnak a kötelezettségvállalást jelentő okmányt ha nem ért vele egyet "a kötelezettségvállalás ellenjegyzése utasításra történt" záradékkal kell ellátnia, s erről a (2) bekezdés szerinti esetben központi költségvetési szerv esetén a felügyeleti szervet, egyéb költségvetési szerv esetén a pénzellátást végző költségvetési szervet, a (3) bekezdés szerinti esetben a helyi önkormányzat képviselő-testületét, illetve a helyi kisebbségi önkormányzat költségvetési szerve esetében a helyi kisebbségi önkormányzat képviselő-testületét 8 napon belül értesítenie kell. A felügyeleti szerv, a pénzellátást végző költségvetési szerv, illetőleg a képviselő-testület e jelentés kézhezvételétől számított 15 napon belül, a képviselő-testület pedig soros ülésén köteles megvizsgálni a bejelentést, és kezdeményezni az esetleges felelősségrevonást.

(5) Ha a költségvetési szervhez kincstári, illetve önkormányzati biztost jelöltek ki, akkor a kötelezettségvállalás - a kötelezettségvállaló és annak ellenjegyzésére jogosult személy aláírása mellett - a kincstári, illetve önkormányzati biztos külön írásbeli ellenjegyzése mellett érvényes."

25. § A Gr. 38. §-ának (3) bekezdése helyébe a következő rendelkezés lép, és a § a következő új (5) bekezdéssel egészül ki:

"(3) Az ellenjegyzésre jogosultnak az utalványt, ha nem ért vele egyet "az utalványozás ellenjegyzése utasításra történt" záradékkal kell ellátnia, s erről az (1) bekezdés szerinti esetben központi költségvetési szerv esetén a felügyeleti szervet, egyéb költségvetési szerv esetén a pénzellátást végző költségvetési szervet, a (2) bekezdés szerinti esetben helyi önkormányzat képviselő-testületét, illetve a helyi kisebbségi önkormányzat költségvetési szerve esetében a helyi kisebbségi önkormányzat képviselő-testületét 8 napon belül értesítenie kell."

"(5) Ha a költségvetési szervhez kincstári, illetve önkormányzati biztost jelöltek ki, akkor az utalványozás - az utalványozó és annak ellenjegyzésére jogosult személy aláírása mellett - a kincstári, illetve önkormányzati biztos külön írásbeli ellenjegyzése mellett érvényes."

26. § A Gr. 39. §-a helyébe a következő rendelkezés lép:

"39. § (1) A kötelezettségvállaló és az ellenjegyző, illetőleg az utalványozó és az ellenjegyző - ugyanazon gazdasági eseményre vonatkozóan - azonos személy nem lehet.

(2) Az érvényesítő személy nem lehet azonos a kötelezettségvállalásra, utalványozásra jogosult személlyel.

(3) Kötelezettségvállalási, érvényesítési, utalványozási, ellenjegyzési feladatot nem végezhet az a személy, aki ezt a tevékenységét közeli hozzátartozója vagy a maga javára látná el."

27. § A Gr. 41. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Pénzmaradvány - a kincstári körbe tartozó költségvetési szervek tekintetében előirányzat-maradvány - a költségvetési szerv alaptevékenységének teljesítésével és a kapacitások más, nem vállalkozás jellegű hasznosításával összefüggő bevételek és kiadások különbözeteként képződik."

28. § (1) A Gr. 42. §-a (3) bekezdésének c) és e) pontja helyébe a következő rendelkezés lép:

"c) a munkaadókat terhelő járulékok előirányzat támogatással fedezett, illetve arányos részének maradványából azon összeg, amely nem kapcsolódik a személyi juttatások előirányzatának járulékköteles maradványához;"

"e) az önkormányzat felügyelete alá tartozó költségvetési szerveknél az önkormányzat rendeletében a pénzmaradvány elszámolásra vonatkozó előírások szerint számított összeg."

(2) A Gr. 42. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A pénzmaradvány, illetve előirányzat-maradvány költségvetési szervet meg nem illető összegét

a) a kincstári körbe tartozó költségvetési szervnek - kivéve a társadalombiztosítási költségvetési szerveket - a Pénzügyminisztérium által megjelölt számla javára kell teljesítenie;

b) helyi önkormányzati, illetve a helyi kisebbségi önkormányzati költségvetési szervnek az önkormányzat költségvetési elszámolási számlájára kell az érintett előirányzatok módosítása mellett befizetnie."

(3) A Gr. 42. §-a a következő új (7) bekezdéssel egészül ki:

"(7) Az előirányzat-maradvány elszámolás során kötelezettségvállalással terhelt előirányzat-maradványnak tekintendő az a tárgyévben - szerződés alapján - befolyt bevétel, amely bizonyítottan - a bevétel ellenszolgáltatásaként teljesítendő kiadásokra - a következő évben kerül felhasználásra."

29. § A Gr. 44. §-ának (2)-(3) bekezdése helyébe a következő rendelkezés lép:

"(2) A belügyminiszter felügyelete alá tartozó - kivéve az Országos Testnevelési és Sporthivatalt - költségvetési szervek törzskönyvi nyilvántartását a Belügyminisztérium, a honvédelmi miniszter felügyelete alá tartozó költségvetési szervek törzskönyvi nyilvántartását a Magyar Honvédség Parancsnoksága; a polgári nemzetbiztonsági szolgálatokét a Nemzetbiztonsági Hivatal, az Információs Hivatal, illetve a Nemzetbiztonsági Szakszolgálat, az IM Büntetésvégrehajtás, valamint a Vám- és Pénzügyőrség Országos Parancsnoksága a hozzá tartozó költségvetési szervekét saját hatáskörben vezeti.

(3) Újonnan alapított kincstári körbe tartozó központi költségvetési szerv esetében a Kincstárnál, az 1. § b) és d) pontjaiban megjelölt költségvetési szerv esetében pénzintézetnél csak akkor nyitható számla, ha a költségvetési szerv törzskönyvi nyilvántartásba vétele megtörtént."

30. § A Gr. a következő 44/A. §-sal és előtte a következő címmel egészül ki:

"A kincstári biztos

44/A. § (1) A pénzügyminiszter, továbbá - a Kormány irányítási és felügyeleti hatáskörébe nem tartozó szervek, testületek költségvetési szervei esetében a Kormány kezdeményezésére - az Országgyűlés (a továbbiakban együtt: kijelölő szerv) kincstári biztost jelöl ki a kincstári körhöz tartozó költségvetési szervhez, amennyiben annak elismert, az esedékességet követő 60 napon túli tartozásállománya meghaladja az éves eredeti költségvetési kiadási előirányzatának 5%-át, vagy összege meghaladja az 50 millió forintot.

(2) A kincstári biztos kijelölését az (1) bekezdésben foglalt tartozásállomány elérése esetén a pénzügyminiszternél kezdeményezi:

a) a Kormányzati Ellenőrzési Iroda,

b) a Magyar Államkincstár,

c) a fejezet felügyeletét ellátó szerv,

d) a központi költségvetési szerv

vezetője.

(3) A Kormány irányítási és felügyeleti hatáskörébe nem tartozó kincstári körbeli szervek, testületek költségvetési szervei esetében a (2) bekezdés b)-d) pontjában megjelölt szervek kezdeményezik a kincstári biztos kijelölését a pénzügyminiszternél, aki a javaslatot az Országgyűléshez való továbbítás végett a Kormány elé terjeszti.

(4) Kincstári biztosnak azt a büntetlen előéletű, magyar állampolgárt lehet kijelölni, aki felsőfokú pénzügyi, számviteli iskolai végezettséggel és a kijelölés évét megelőző 10 évben legalább 5 éves szakirányú költségvetési gyakorlattal rendelkezik, és írásban nyilatkozik, hogy a (7) bekezdésben foglaltak személyére nem jelentenek kizáró okot.

(5) A kincstári biztosnak jelölhető személyeket a kijelölő szerv nyilvános pályázat alapján választja ki, nevüket és költségvetési gyakorlatuk szakirányát tájékoztatóban közzéteszi.

(6) Az (5) bekezdésben megjelölt személyek közül a kijelölő szerv a fejezet felügyeletét ellátó szerv vezetőjének egyetértésével határozott időtartamra jelöli ki a kincstári biztost az adott költségvetési szervhez. Kivételes esetben a tájékoztatóban nem szereplő személy is kijelölhető, ha megfelel a (4) bekezdésben foglalt előírásoknak és a tájékoztatóban szereplő személyek közül a kijelölés nem biztosítható.

(7) Kincstári biztosként nem jelölhető ki:

a) aki az adott költségvetési szerv dolgozója,

b) aki a kijelölést megelőző 3 évben az adott költségvetési szerv dolgozója volt,

c) aki rendszeres és tartós megbízási vagy vállalkozási jogviszonyban áll, vagy állt a kirendelést megelőző 3 évben az adott költségvetési szervnél,

d) aki az (1) bekezdésben megállapított tartozásállomány jogosultjai tekintetében családi kapcsolat, üzleti érdekeltség vagy munkavégzésre irányuló jogviszony miatt érintett,

e) a költségvetési szerv vezetőjének, gazdasági vezetőjének vagy dolgozójának a Polgári Törvénykönyvről szóló 1959. évi IV. törvény 685. §-ának b) pontja szerint hozzátartozója, e minőségének fennállása alatt, illetve annak megszűnésétől számított 3 évig."

31. § A Gr. a következő új 44/B. §-sal egészül ki:

"44/B. § (1) A kincstári biztossal megbízási szerződést kell kötni, és megbízólevéllel kell ellátni. A megbízólevélnek tartalmaznia kell

a) a költségvetési szerv megnevezését, székhelyét,

b) a megbízatás időtartamát,

c) a kincstári biztos feladatait, jogkörét.

(2) A kincstári biztos jogosult a gazdálkodással összefüggésben

a) a költségvetési szerv vezetőitől és valamennyi dolgozójától írásbeli és szóbeli tájékoztatást kérni ,

b) a költségvetési szerv valamennyi okmányába betekinteni, arról másolatot, kivonatot készíttetni,

c) a költségvetési szerv valamennyi helyiségébe belépni,

d) rögzíteni a kötelezettségvállalás, utalványozás, ellenjegyzés és érvényesítés megbízásának időtartama alatti eljárási szabályait,

e) a kötelezettségvállalás, az utalványozás ellenjegyzését megtagadni, ha azzal nem ért egyet,

f) szakértőt igénybe venni.

(3) A kincstári biztos köteles

a) megbízatásának időpontjától kezdve figyelemmel kísérni a költségvetési szerv gazdálkodását, a jogszabályokban előírt feladatainak ellátását,

b) feltárni azokat az okokat, amelyek a tartós fizetésképtelenséghez vezettek,

c) a tartozásállomány felszámolására, a gazdálkodás egyensúlyának biztosítására, a követelések behajtására, ezek ütemezésére intézkedéseket kezdeményezni oly módon, hogy azok az alaptevékenység ellátását ne akadályozzák,

d) intézkedési tervet kidolgozni - a költségvetési szervvel, illetve a fejezet felügyeletét ellátó szervvel együttműködve - a gazdálkodás, a feladatellátás hosszabb távú ésszerűsítésére,

e) a c) pontban foglaltak megvalósítása érdekében részt venni a fejezet felügyeletét ellátó szervvel, az adóhatósággal, a társadalombiztosítási önkormányzatokkal, a vám- és pénzügyőrség szerveivel, a szállítókkal, a megrendelőkkel folytatott egyeztető tárgyalásokon,

f) kezdeményezni a költségvetési szerv vezetőjének, valamint gazdasági vezetőjének a munkából való felfüggesztését, illetve felmentését, ha megállapítja, hogy a tartozásállomány nevezetteknek felróható okok miatt jött létre,

g) a titoktartási kötelezettségre vonatkozó szabályok betartására.

(4) A kincstári biztos tevékenységéről a kijelölő szervnek és a fejezet felügyeletét ellátó szerv vezetőjének havonta - munkájának költségvetési szerv általi akadályoztatása esetén soron kívül - beszámol. A beszámolóban számot kell adni a megtett intézkedésekről, a tartozásállomány, a kintlévőségek alakulásáról, illetve javaslatot tenni e szervek hatáskörébe tartozó intézkedésekre.

(5) A költségvetési szerv vezetője köteles a kincstári biztos (2) bekezdésben foglalt jogai teljesítését elősegíteni, részére biztosítani:

a) az épületbe, helyiségekbe való állandó bejutást,

b) irodahelyiséget, a munkavégzés személyi (ügyviteli alkalmazott) és tárgyi feltételeit (kommunikációs, irodai eszközök stb.)

(6) A kincstári biztos megbízásának megszüntetésére - a megbízási szerződésben meghatározott időtartam letelte előtt - akkor kerülhet sor, ha

a) a költségvetési szervnek a szokásos, illetve a szerződésekben (megállapodásokban) foglalt fizetési határidőkön belüli tartozásállományon felül egyéb tartozása nincs,

b) működése a költségvetési szerv gazdálkodásában javulást nem eredményezett a kincstári biztosra felróható okok miatt, vagy

c) a költségvetési szerv pénzügyi helyzete a kincstári biztos közreműködésével sem javítható.

(7) A kijelölő szerv

a) a (6) bekezdés b) pontjában foglalt esetben új kincstári biztos kijelöléséről gondoskodik,

b) a (6) bekezdés c) pontja szerinti esetben intézkedést kezdeményez a költségvetési szerv pénzügyi helyzetének javítására, átszervezésére, illetve a költségvetési szerv megszüntetésére."

32. § A Gr. a következő új 44/C. §-sal egészül ki:

"44/C. § (1) A kincstári biztos kijelölésével összefüggő valamennyi kiadás - a kincstári biztos kezdeményezésére felbontott, megszüntetett, módosított szerződésekkel összefüggésben keletkező, költségvetési szervet terhelő kiadásokat kivéve - a Pénzügyminisztérium fejezetben e célra elkülönített előirányzatot terheli.

(2) A kincstári biztost megillető havi megbízási díj összegét, a költségelszámolás rendjét és az abba bevonható költségek körét a megbízási szerződés tartalmazza. A havi megbízási díj összege nem lehet kevesebb, mint azon központi költségvetési szerv vezetőjének havi alapilletménye, ahová a kincstári biztost kijelölték."

33. § A Gr. a következő 44/D. §-sal és előtte a következő címmel egészül ki:

"Az önkormányzati biztos

44/D. § (1) A helyi önkormányzat képviselő-testülete - amennyiben a helyi önkormányzatok adósságrendezési eljárásáról szóló 1996. évi XXV. törvény 4. §-a szerinti adósságrendezési eljárást az önkormányzat vagy hitelezői nem kezdeményezték - önkormányzati biztost rendel ki a felügyelete alá tartozó költségvetési szervhez, ha annak elismert tartozásállománya a rendeletében meghatározott időt és mértéket eléri.

(2) Az önkormányzat rendeletét arra figyelemmel alkotja meg, hogy abban az elismert tartozásállomány ne haladja meg a 30 napot, és mértékét tekintve a költségvetési szerv éves eredeti kiadási előirányzatának 10%-át, de legfeljebb a 100 millió forintot.

(3) Az önkormányzati biztos kirendelését az (1) bekezdésben foglalt elismert tartozásállomány elérése esetén a képviselő-testületnél kezdeményezi:

a) az önkormányzat képviselő-testületének pénzügyi bizottsága,

b) a polgármester,

c) a helyi önkormányzat jegyzője a polgármesteren keresztül,

d) a helyi önkormányzat képviselő-testülete által megbízott könyvvizsgáló,

e) a költségvetési szerv vezetője.

(4) Önkormányzati biztos az a büntetlen előéletű magyar állampolgár lehet, aki felsőfokú pénzügyi, számviteli iskolai végzettséggel és a kijelölés évét megelőző 10 évben legalább 5 éves költségvetési gyakorlattal rendelkezik. A községi önkormányzatok esetében a képviselő-testület eltekinthet a felsőfokú pénzügyi, számviteli iskolai végzettségtől, amennyiben az önkormányzati biztos felsőfokú pénzügyi szakképesítéssel rendelkezik.

(5) Az önkormányzati biztost a jelölhető személyek közül a képviselő-testület döntése alapján a polgármester bízza meg és ennek tényét a helyileg szokásos módon teszi közzé.

(6) A képviselő-testület (5) bekezdés szerinti jogát a pénzügyi bizottságra átruházhatja.

(7) Az önkormányzati biztosra, illetve azon költségvetési szervre, amelyhez önkormányzati biztost rendeltek ki a 44/A. § (7) bekezdésében, a 44/B. § (1)-(6) bekezdésében és a 44//C. §-ban foglalt rendelkezéseket kell alkalmazni azzal, hogy a pénzügyminiszter hatáskörébe utalt eljárási szabályokat a képviselő-testület - a rendeletében meghatározott módon - gyakorolja, az önkormányzati biztos kirendelésével összefüggő valamennyi kiadás - a költségvetési szervet terhelő, az önkormányzati biztos kezdeményezésére felbontott, megszüntetett, módosított szerződésekkel összefüggésben keletkező kiadásokat kivéve - a kirendelő önkormányzatot terheli, amennyiben a (2) bekezdésben megjelölt rendelet erről másképp nem intézkedik.

(8) Az önkormányzat rendeletében szabályozza az általa finanszírozott intézmények körében az önkormányzati biztos további tevékenységére vonatkozó eljárás rendjét, amennyiben az önkormányzatnál időközben az (1) bekezdés szerinti adósságrendezési eljárást kezdeményezték."

34. § A Gr. az e rendelet melléklete szerinti melléklettel egészül ki.

Hatálybaléptető és záró rendelkezések

35. § (1) Ez a rendelet 1997. január 1-jén lép hatályba.

(2) A rendelet hatálybalépésével egyidejűleg hatályát veszti a rendelet 14. §-ának c) pontja, 41. §-ának (2) bekezdése és 45. §-ának (4) bekezdése.

(3) A Gr. 31. §-ának (4) bekezdésében foglaltakat nem kell alkalmazni a Magyar Tudományos Akadémia nem gazdasági társaság formájában működtetett szerveinél.

Melléklet a 212/1996. (XII. 23.) Korm. rendelethez

1. számú melléklet a 156/1995. (XII. 26.) Korm. rendelethez

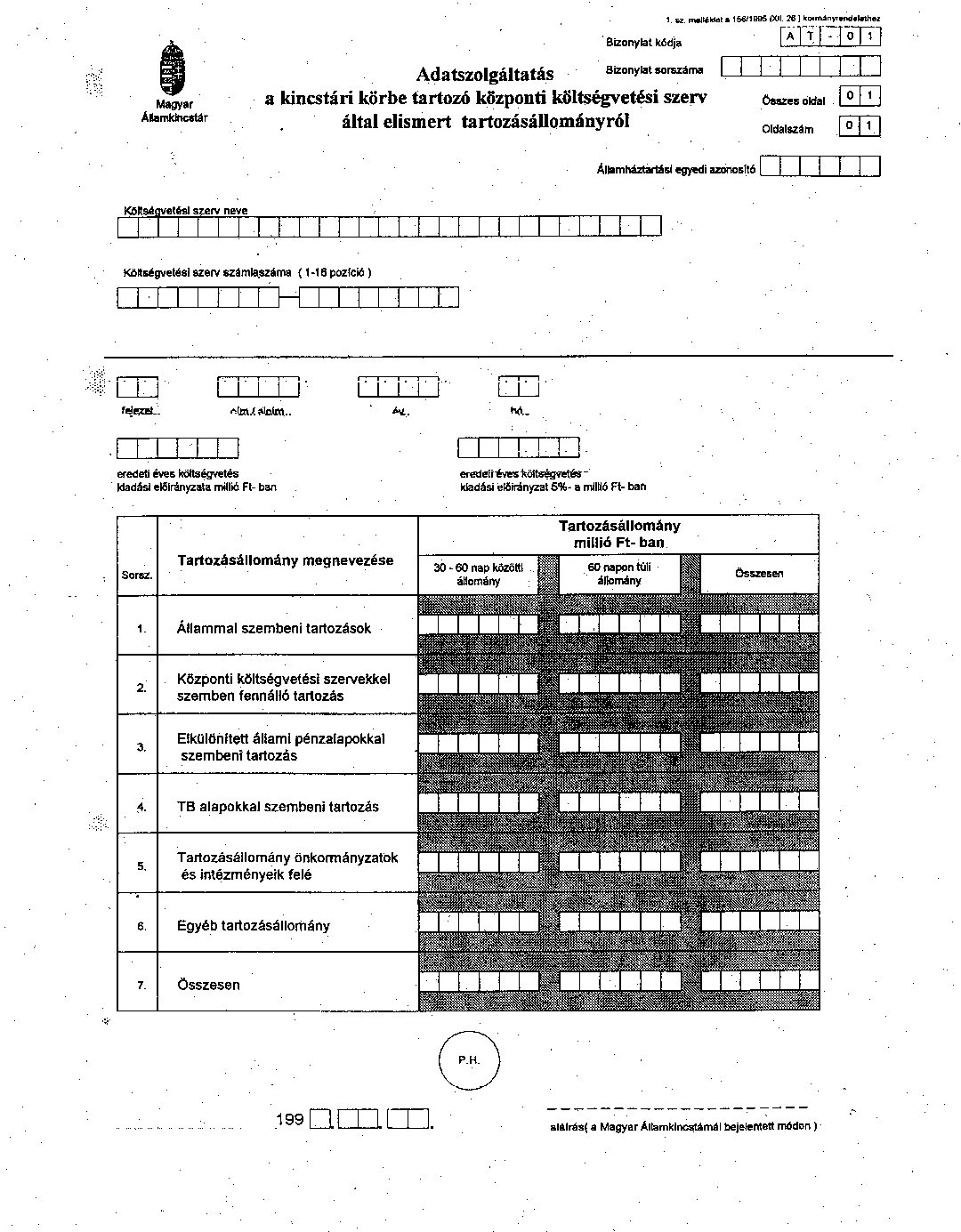

Kitöltési útmutató az AT-01 "Adatszolgáltatás a kincstári körbe tartozó központi költségvetési szerv által elismert tartozásállományról" űrlaphoz

A központi költségvetési szerv adatszolgáltatási kötelezettségét havonta, a tárgyhónapot követő hó 10. napjáig teljesíti a Magyar Államkincstár központja felé a AT 01-es űrlapon.

Az űrlapon a kincstári körbe tartozó költségvetési szervnek ki kell tölteni a fejezet, cím, alcím számát, pénzintézeti és a számlatulajdonos azonosítóját, valamint az államháztartási egyedi azonosító számát.

A költségvetési szervnek a jóváhagyott éves eredeti költségvetési kiadási előirányzata és annak 5%-a rovatokat millió forintban, kerekítve kell kitöltenie. A tájékoztató adatok a tartozásállomány jogszabályban meghatározott mértékével való összehasonlításhoz szükségesek.

A tartozásállománynál a 30 napot 1 nappal is meghaladó kifizetetlen tartozásállományt kell figyelembe venni.

1. Állammal szembeni tartozások - ideértve a vámhatóságokkal szemben fennálló adósságállományt, valamint az illetéktartozásokat is - sor kitöltése az intézmény analitikus nyilvántartása, valamint az adónemekre előírt bevallások alapján történik.

2-3. A központi költségvetési szervekkel, valamint az elkülönített állami pénzalapokkal szemben fennálló tartozásállomány kitöltése a belföldi szállítók, valamint a rövid lejáratú kötelezettségek analitikus, részletező nyilvántartása alapján történik.

4. Társadalombiztosítási alapokkal szembeni tartozás megállapítása - a tb. bevallások és a bevallási nyomtatvány alapján történik.

5. Tartozásállomány önkormányzatok és intézményeik felé sor kitöltése a helyi önkormányzati adókról vezetett analitikus nyilvántartás, azok bevallásai alapján történik.

6. Egyéb tartozásállomány: a belföldi és külföldi szállítói számlák, valamint működési célú hitelek analitikus nyilvántartása alapján kell a sort kitölteni.

Horn Gyula s. k.,

miniszterelnök

Melléklet a 212/1996. (XII. 23.) Korm. rendelethez