29/2009. (XII. 4.) PM rendelet

egyes önkormányzati adóztatási tárgyú PM rendeletek módosításáról

Az adózás rendjéről szóló 2003. évi XCII. törvény 175. § (7) bekezdésében és a helyi adókról szóló 1990. évi C. törvény 46. §-ában kapott felhatalmazás alapján, a pénzügyminiszter feladat- és hatásköréről szóló 169/2006. (VII. 28.) Korm. rendelet 1. § b) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § Az önkormányzati adóhatóságok által rendszeresíthető bevallási, bejelentési nyomtatványok tartalmáról szóló 35/2008. (XII. 31.) PM rendelet (a továbbiakban: R1.) 1. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az önkormányzati adóhatóságnak (a továbbiakban: adóhatóság) a hatáskörébe tartozó adókra az 1-9. és a 15-16. mellékletben szereplő nyomtatványok alapján kell a bevallási nyomtatványokat rendszeresítenie. Az adóhatóság a bevallási nyomtatványokat kizárólag az önkormányzati adórendeletben szabályozott mentességi, kedvezményi rendelkezések végrehajtása, illetve a fizetendő adó megállapítása érdekében egészítheti ki."

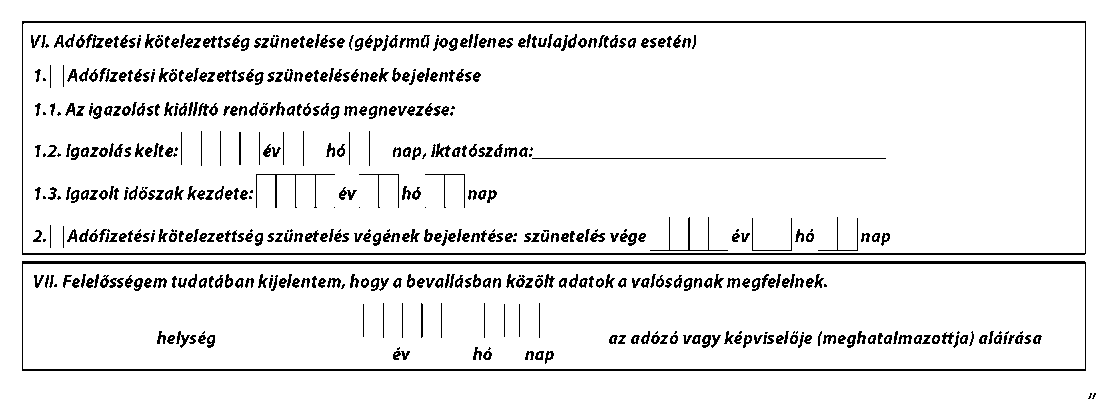

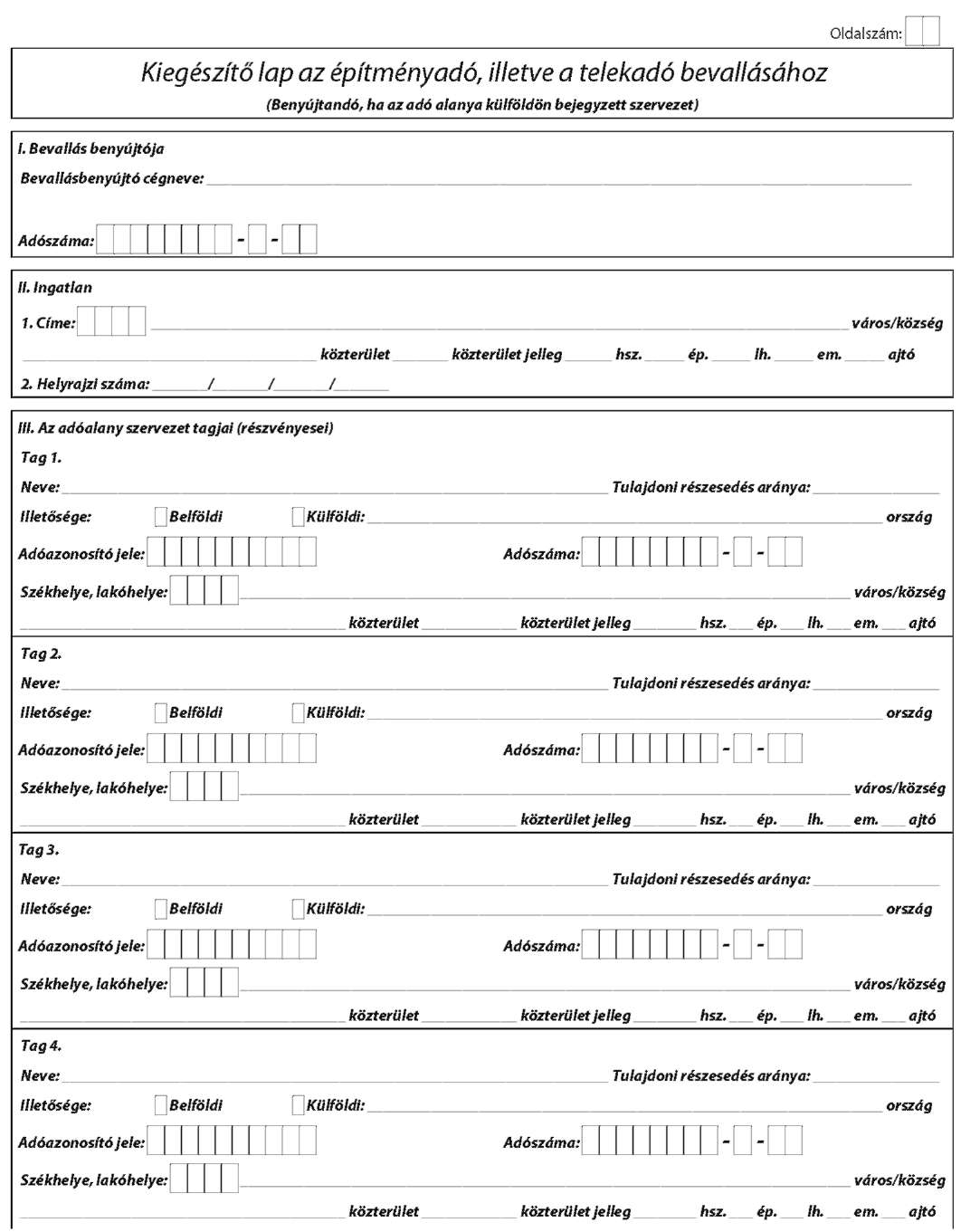

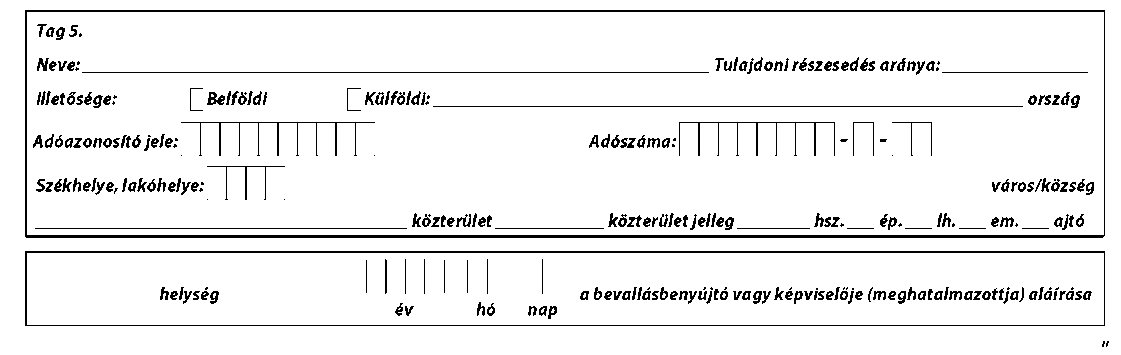

2. § Az R1. 1-4. melléklete helyébe e rendelet 1-4. melléklete, 12. melléklete helyébe e rendelet 5. melléklete, 13. melléklete helyébe e rendelet 6. melléklete lép.

3. § Az R1. az e rendelet 7. mellékletével megállapított 17. melléklettel egészül ki.

4. § A települési önkormányzat hatáskörébe tartozó adók és adók módjára behajtandó köztartozások nyilvántartásáról, kezeléséről és elszámolásáról szóló 13/1991. (V. 21.) PM rendelet (a továbbiakban: R2.) 13. §-a előtti alcím és a 13. § helyébe a következő alcím és rendelkezés lép:

"Az adó, a gépjárműadó, a luxusadó, a jövedelemadó, a talajterhelési díj, a közigazgatási hatósági eljárási illeték és az adók módjára behajtandó köztartozások számítógépes adatfeldolgozásának rendje, a közterhek számítógépes nyilvántartására kifejlesztett programrendszerek használatára irányuló engedélyezés

13. § (1) Az adópolitikáért felelős miniszter az önkormányzati adóhatóság hatáskörébe tartozó közterhek számítógépes nyilvántartására szolgáló következő programrendszerek használatára irányuló engedélyek kiadása tárgyában dönt:

a) keretprogramrendszer [(3) bekezdés],

b) önkormányzati programrendszer [(4) bekezdés], valamint

c) az a)-b) pont szerinti programrendszerek (5) bekezdés szerinti módosítása.

(2) Az önkormányzati adóhatóság a hatáskörébe tartozó adók és adók módjára behajtandó köztartozások nyilvántartására csak az (1) bekezdés a) pontja szerinti keretprogramrendszernek az adott önkormányzat adórendeletére, adórendeleteire egyediesített változatát vagy a b) pontja szerinti programrendszert, illetőleg az (1) bekezdés c) pontja szerinti, módosított programrendszert használhatja. A keretprogramrendszer egyediesítésének minősül a keretprogramrendszer- (5) bekezdés szerinti módosításának nem tekinthető - olyan - egy önkormányzatra vonatkozó - adaptációja, amelynek eredményeként az adaptált keretprogramrendszer működése megfelel az adott önkormányzat adórendeletének és ügyviteli rendjének.

(3) Keretprogramrendszernek minősül az a programrendszer, amely megfelel az önkormányzati adóhatóságok feladatainak ellátását meghatározó törvények, kormányrendeletek, miniszteri rendeletek rendelkezéseinek. Keretprogramrendszer engedélyezésére irányuló eljárás esetén az adópolitikáért felelős miniszter ennek teljesülését vizsgálja.

(4) Önkormányzati programrendszernek minősül az a programrendszer, amely az önkormányzati adóhatóságok feladatainak ellátását meghatározó törvények, kormányrendeletek, miniszteri rendeletek rendelkezései mellett megfelel az adott önkormányzat adórendeletének is. Az önkormányzati programrendszer engedélyezésére irányuló eljárás esetén az adópolitikáért felelős miniszter - egy önkormányzat vonatkozásában - ennek teljesülését vizsgálja.

(5) Ha az (1) bekezdés a) vagy b) pontja szerinti programrendszer használatára irányuló engedély kiadását követően az annak működését érintő jogszabály változik, akkor a programrendszert módosítani kell. A programrendszer módosításának kell tekinteni - jogszabályváltozástól függetlenül - azt is, ha a programrendszer jelentősen megváltozik (így különösen: adókötelezettség megállapítását, a pótlék, a kamat kiszámítását, a pénzforgalom elszámolását és ezek nyilvántartását érintő változások, valamint az ezekhez társuló adatstruktúra változása). Ha a programrendszer módosítására jogszabályváltozás miatt kerül sor, a módosítás tervezett bevezetése időpontjának a módosításra okot adó jogszabályváltozás hatálybalépésének napjára kell esnie. Az (1) bekezdés a)-b) pontjai szerinti programrendszerek módosításának engedélyezésére irányuló eljárás esetén az adópolitikáért felelős miniszter azt vizsgálja, hogy a korábban már jóváhagyott programrendszeren végrehajtott módosítás a hatályos jogszabályoknak és a már kihirdetett, hatályba lépő jogszabályváltozásnak megfelelően támogatja-e az önkormányzati adóhatóság feladatainak ellátását.

(6) A (3) bekezdés szerinti engedély iránti kérelemhez a kérelmezőnek mellékelnie kell a programrendszert leíró -(9) bekezdés szerinti - dokumentációt.

(7) A (4) bekezdés szerinti engedély iránti kérelemhez a kérelmezőnek mellékelnie kell:

a) a programrendszert leíró - (9) bekezdés szerinti - dokumentációt,

b) a programrendszert használni kívánó önkormányzat helyi adóról szóló, a programrendszer tervezett bevezetése időpontjában és az azt megelőző 5 naptári év bármely napján hatályos, egységes szerkezetbe foglalt valamennyi rendeletét az utolsó módosítás kihirdetési időpontjának megjelölésével.

(8) Az (5) bekezdés szerinti engedély iránti kérelemhez a kérelmezőnek mellékelnie kell:

a) a már jóváhagyott programrendszer módosítását leíró - (9) bekezdés szerinti - dokumentációt,

b) az (1) bekezdés b) pontja szerinti programrendszer módosítása esetén a programrendszert használó önkormányzat helyi adóról szóló, a programrendszer módosítását kiváltó rendeletének, rendeleteinek szövegét.

(9) A programrendszert leíró dokumentációnak alkalmasnak kell lennie arra, hogy megfelelő részletezettséggel bemutassa, hogy a programrendszer működése a hatályos, illetve a már kihirdetett, hatályba lépő jogszabályoknak megfelel. A dokumentációnak tartalmaznia kell legalább a programrendszer funkcióinak leírását, a működése során alkalmazott műveletek, relációk, adatok, adatmezők, paraméterek, konstansok, mutatók, iratminták, listák (pl. adószámla egyenleg értesítő, zárási összesítő, kivetési összesítő) részletes bemutatását.

(10) Az (1) bekezdés a)-b) pontjai szerinti programrendszert leíró dokumentációt a tervezett bevezetését megelőző 90 nappal optikai adathordozón és 6 darab papír alapú példányon vagy elektronikus úton, a már jóváhagyott programrendszer módosítását tartalmazó dokumentációt pedig a tervezett bevezetését megelőző 30 nappal optikai adathordozón és 6 darab papír alapú példányon vagy elektronikus úton kell az adópolitikáért felelős miniszterhez benyújtani.

(11) A (6)-(8) bekezdésekben foglaltakon túlmenően a (3)-(5) bekezdések szerinti eljárások kezdeményezése esetén a kérelemhez csatolni kell:

a) nyilatkozatot a programrendszer, illetve a már jóváhagyott programrendszer módosítása bevezetésének tervezett időpontjáról,

b) optikai adathordozón vagy - ha a programrendszert leíró dokumentációt elektronikus úton nyújtották be -elektronikus úton a jóváhagyásra benyújtott programrendszert,

c) a kincstár adatfogadásról szóló igazolását, valamint

d) a díj megfizetését igazoló banki átutalási bizonylatot is.

(12) Ha a (3)-(5) bekezdésekben foglalt eljárások kezdeményezésére irányuló kérelem benyújtását követően, de az engedélyezési kérelem elbírálását megelőzően kihirdetett törvényben, kormányrendeletben vagy miniszteri rendeletben olyan rendelkezés válik a programrendszer engedélyezésére irányuló kérelem benyújtásának időpontját követően hatályossá, amely a programrendszer működését érinti, akkor az adópolitikáért felelős miniszter tájékoztatja a kérelmezőt a jogszabályváltozásról és felhívja a kérelmezőt a kérelem 15 napon belül történő kiegészítésére. Ha a (4) bekezdés szerinti eljárás kezdeményezésére irányuló kérelem benyújtását követően, de az engedélyezési kérelem elbírálását megelőzően olyan önkormányzati adórendeletet hirdettek ki, amely a programrendszer engedélyezésére irányuló kérelem benyújtását követően válik hatályossá, akkor a kérelmező az önkormányzati adórendelet kihirdetését követő 15 napon belül - de legfeljebb a kérelem elbírálásáig - engedélyezési kérelmét - az adópolitikáért felelős miniszter külön felhívása nélkül - kiegészíti.

(13) Az adópolitikáért felelős miniszter a benyújtott programrendszert, illetve a már jóváhagyott programrendszer módosítását - a jóváhagyásról szóló határozatában foglalt a programrendszer alkalmazhatósága megkezdésének napjától számított 3 év időtartamra, feltéve, hogy a programrendszer módosításának (5) bekezdés szerinti engedélyezésére nincs szükség - akkor hagyja jóvá, ha a programrendszer működése a hatályos jogszabályoknak megfelel. Az adópolitikáért felelős miniszter eljárását elsősorban a benyújtott dokumentáció alapján folytatja le, szükséges esetben a programrendszer működését teszteli.

(14) Ha a jóváhagyott programrendszer használatára vonatkozó - határozatban rögzített - határidő letelik, a programrendszer jóváhagyását új eljárásban kell kezdeményezni."

5. § Az R2. 13. melléklete helyébe e rendelet 8. melléklete lép.

6. § Az önkormányzati adóhatóság hatáskörébe tartozó közterhek nyilvántartását segítő számítógépes programrendszer engedélyezésének igazgatási szolgáltatási díjáról szóló 42/2006. (XII. 25.) PM rendelet (a továbbiakban: R3.) 1. §-a helyébe a következő rendelkezés lép:

"1. § (1) A települési önkormányzat hatáskörébe tartozó adók és adók módjára behajtandó köztartozások nyilvántartásáról, kezeléséről és elszámolásáról szóló 13/1991. (V. 21.) PM rendelet (a továbbiakban: Rendelet) 13. §

a) (3) bekezdésében meghatározott eljárásért 1 500 000 forint,

b) (4) bekezdésében meghatározott eljárásért 350 000 forint, továbbá minden, az önkormányzat által működtetett helyi adónem után további 100 000-100 000 forint,

c) (5) bekezdésében meghatározott eljárásért, ha a programrendszer módosítása

ca) a Rendelet 13. § (1) bekezdés a) pontja szerinti programrendszerre irányul, akkor 500 000 forint,

cb) a Rendelet 13. § (1) bekezdés b) pontja szerinti programrendszerre irányul, akkor a b) pontban meghatározott összeg 25%-ának megfelelő

igazgatási szolgáltatási díjat kell fizetni.

(2) Amennyiben a Rendelet 13. § (10) bekezdése szerint a programrendszert leíró dokumentációt elektronikus úton nyújtották be, akkor a Rendelet 13. § (3)-(5) bekezdései szerinti eljárásokért a Rendelet 13. § (1) bekezdés a)-c) pontjai szerint számított igazgatási szolgáltatási díj 50 000 forinttal növelt összegét kell igazgatási szolgáltatási díjként megfizetni.

(3) Mentes az igazgatási szolgáltatási díj alól a központi költségvetési szerv."

7. § (1) E rendelet - a (2) és (3) bekezdésben foglalt kivételekkel - a kihirdetését követő 8. napon lép hatályba.

(2) E rendelet 1-3. §-a, 5. §-a, valamint 1-8. mellékletei 2010. január 1-jén lépnek hatályba.

(3) E rendelet 8. §-a 2010. január 15-én lép hatályba.

(4) Hatályát veszti az R3. 3. § (2) bekezdés a) pontjában az "és (7)" szövegrész.

8. § Az R3.

a) 1. § (1) bekezdés b) pontjában a "350 000 forint" szövegrész helyébe az "500 000 forint" szöveg,

b) 1. § (1) bekezdés c) pontja cb) alpontjában az "akkor a b) pontban meghatározott összeg 25%-ának megfelelő" szövegrész helyébe az "akkor 200 000 forint, továbbá minden, az önkormányzat által működtetett helyi adónem módosítása esetén helyi adónemenként 50 000 forint" szöveg lép.

9. § E rendelet 2010. január 16-án hatályát veszti.

Dr. Oszkó Péter s. k.,

pénzügyminiszter

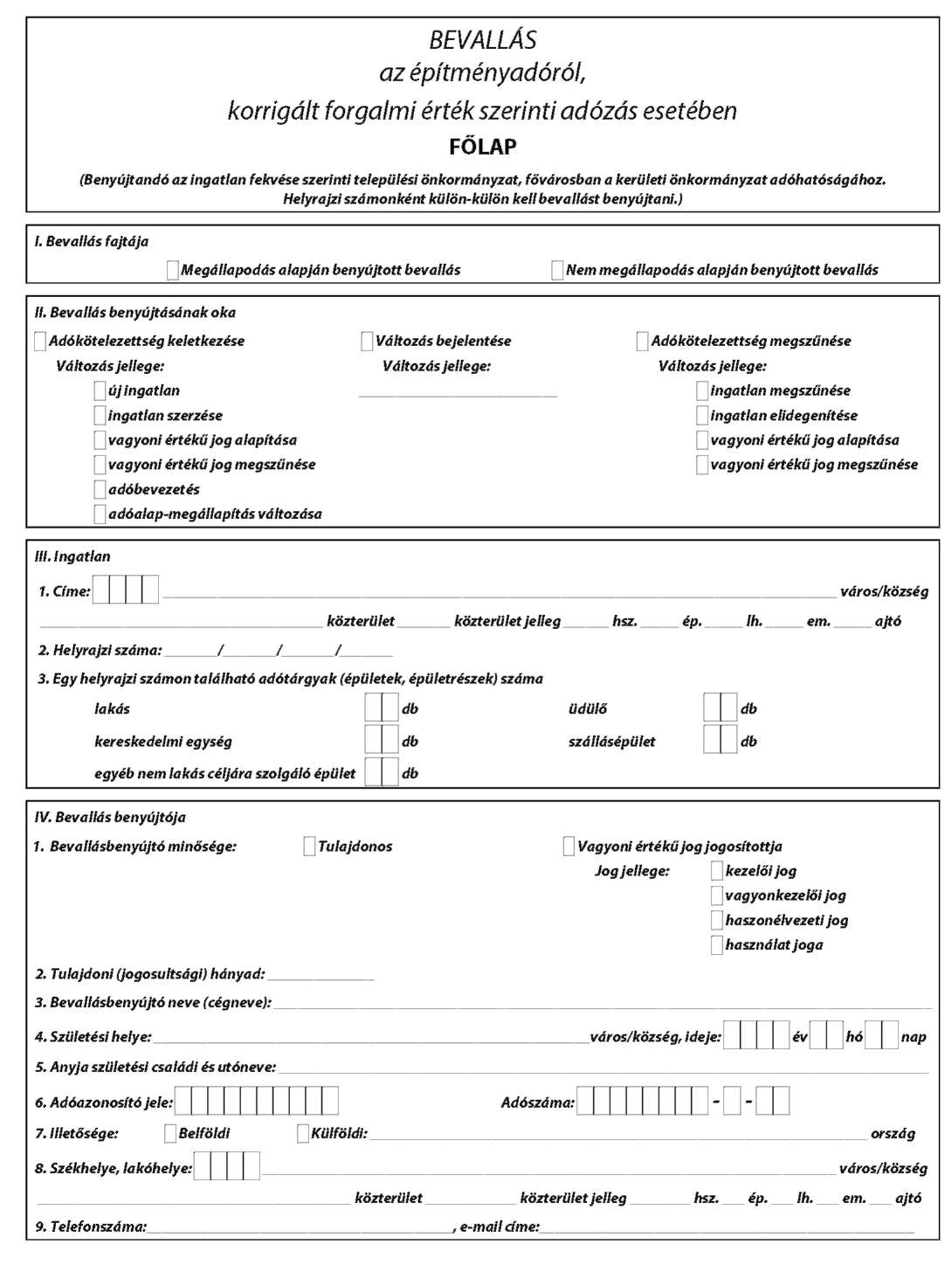

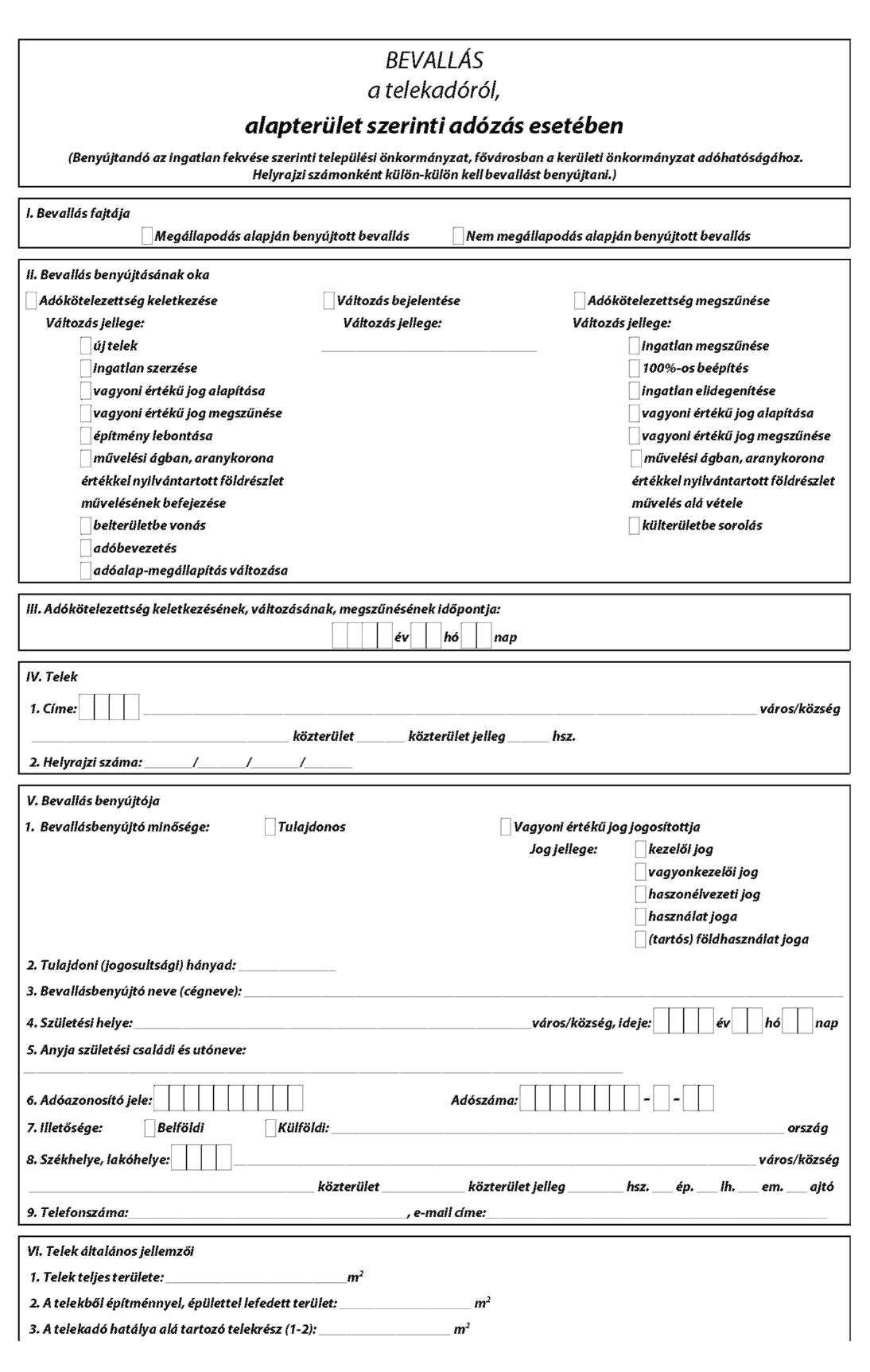

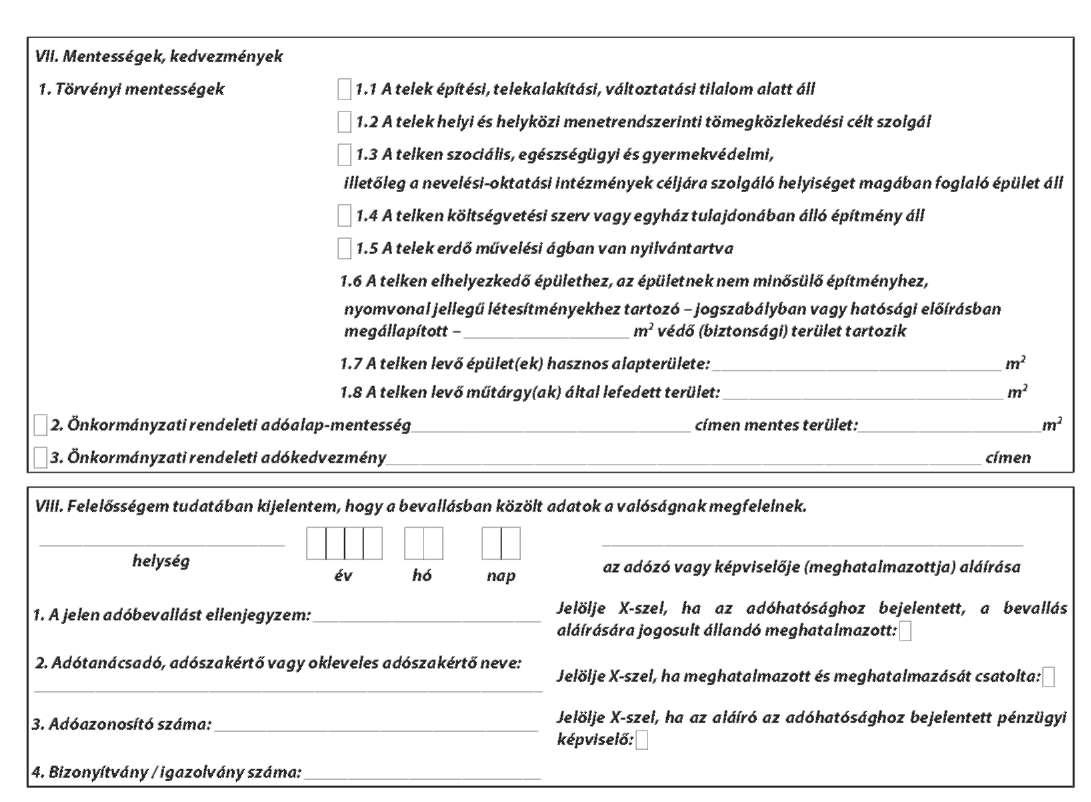

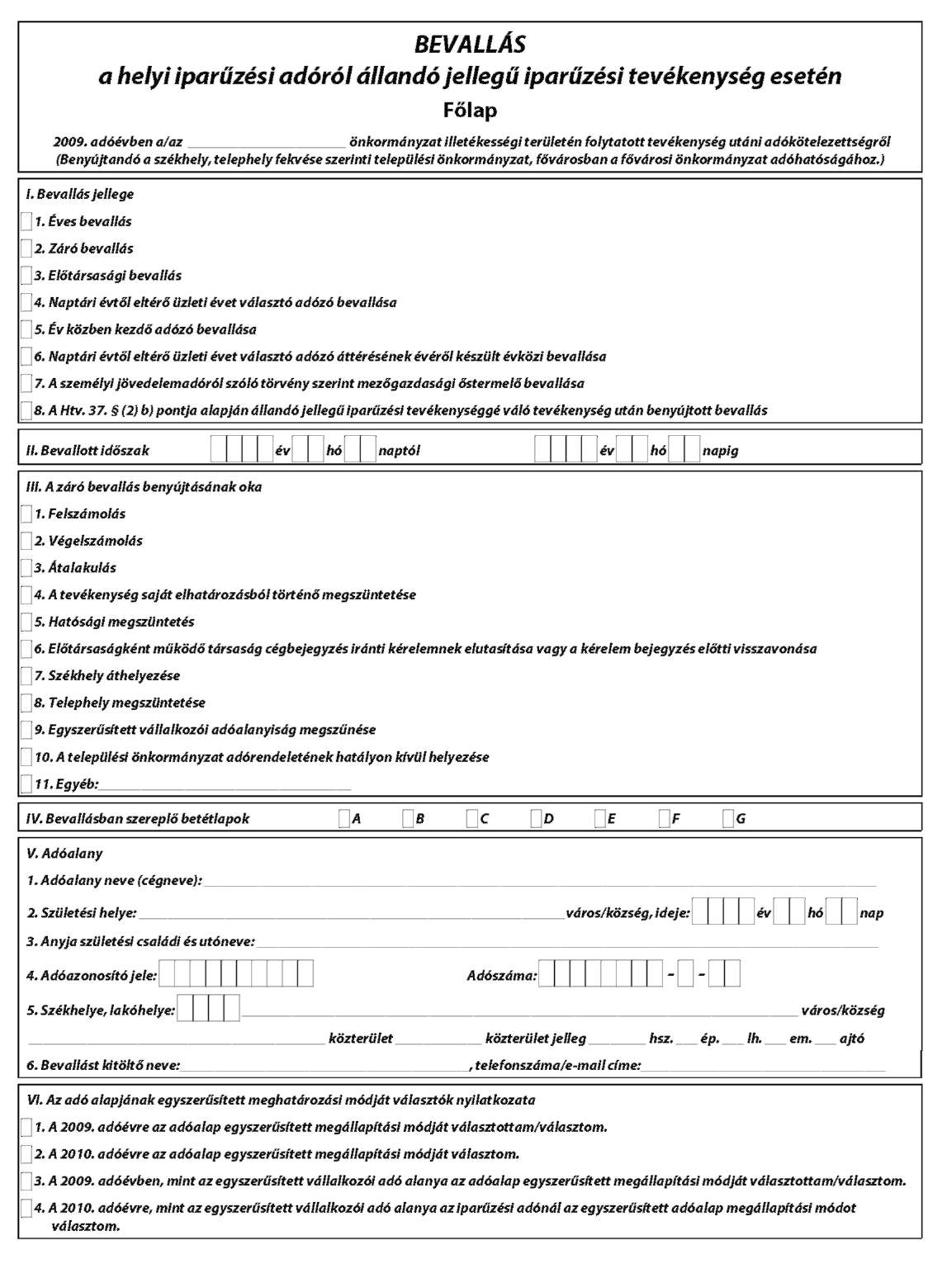

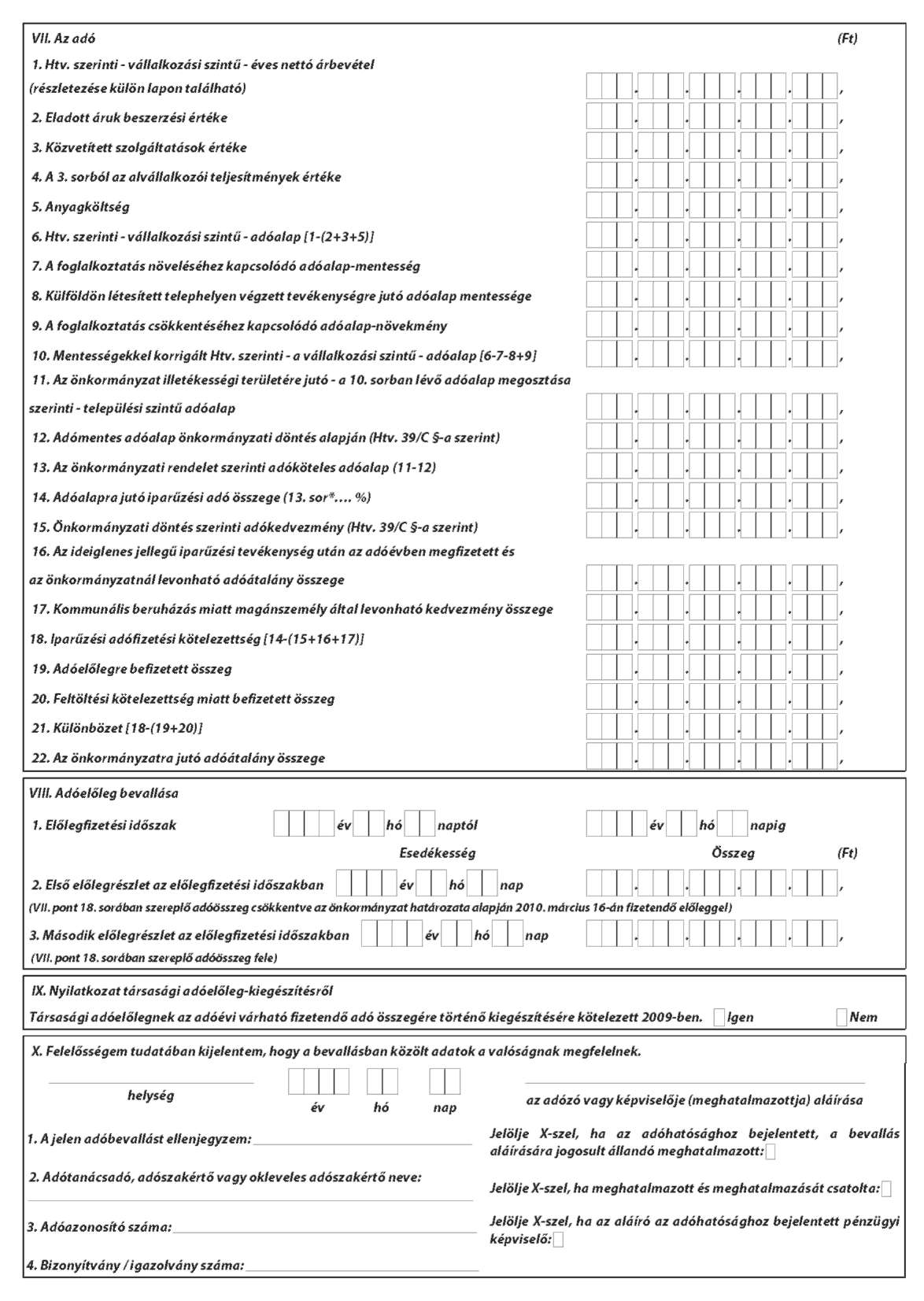

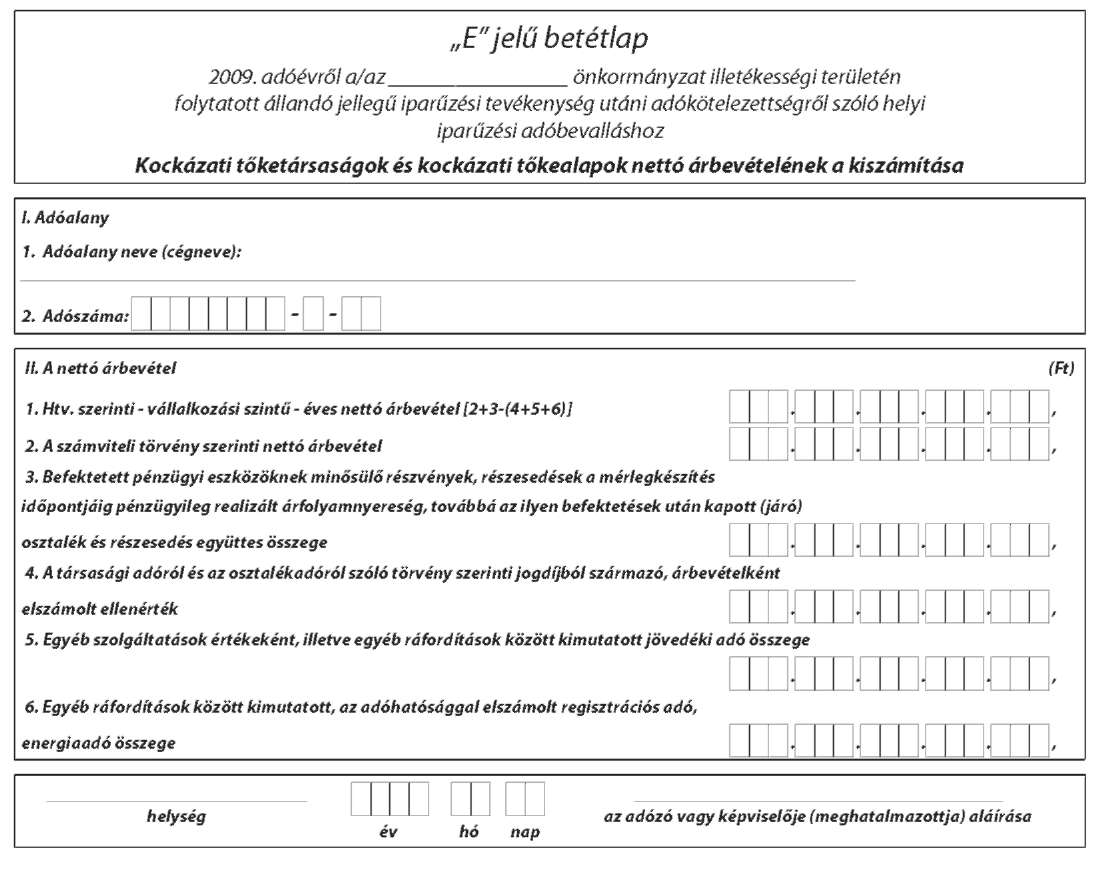

1. melléklet a 29/2009. (XII. 4.) PM rendelethez

"1. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

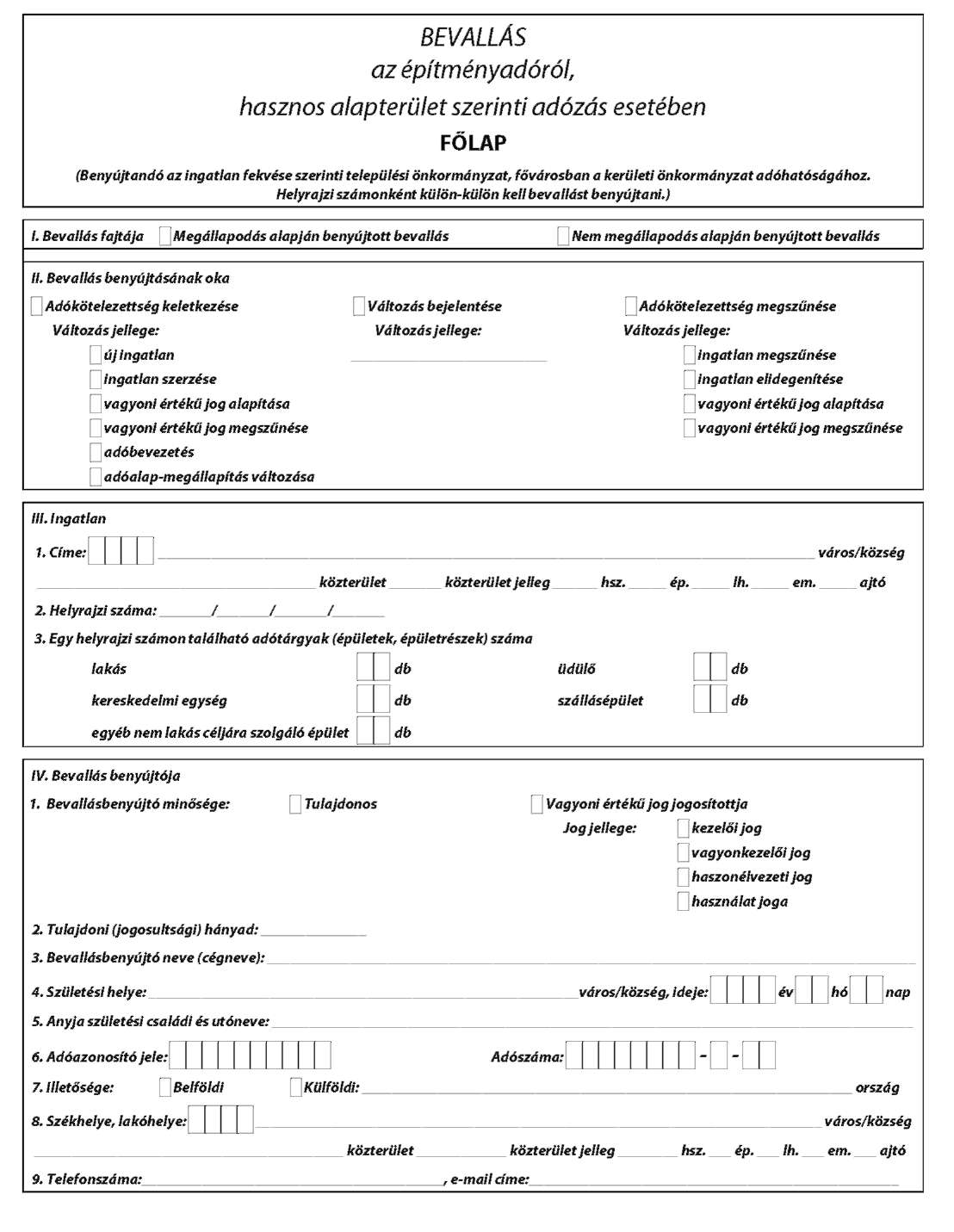

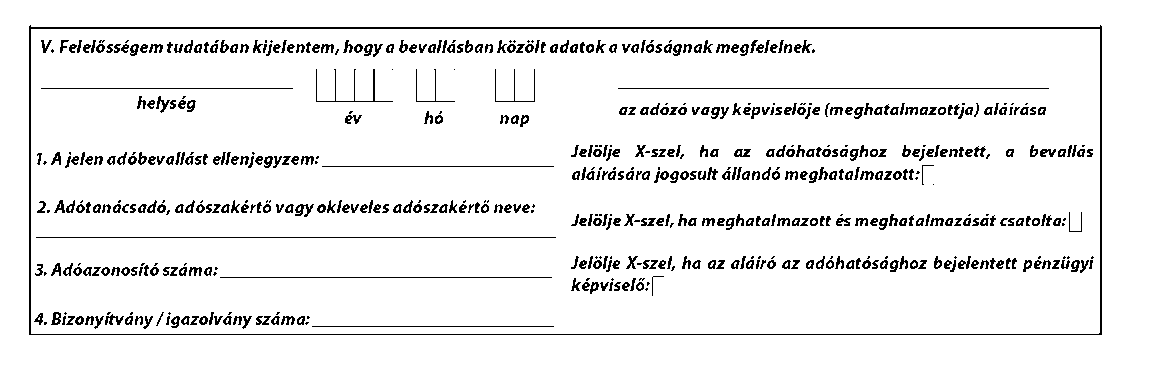

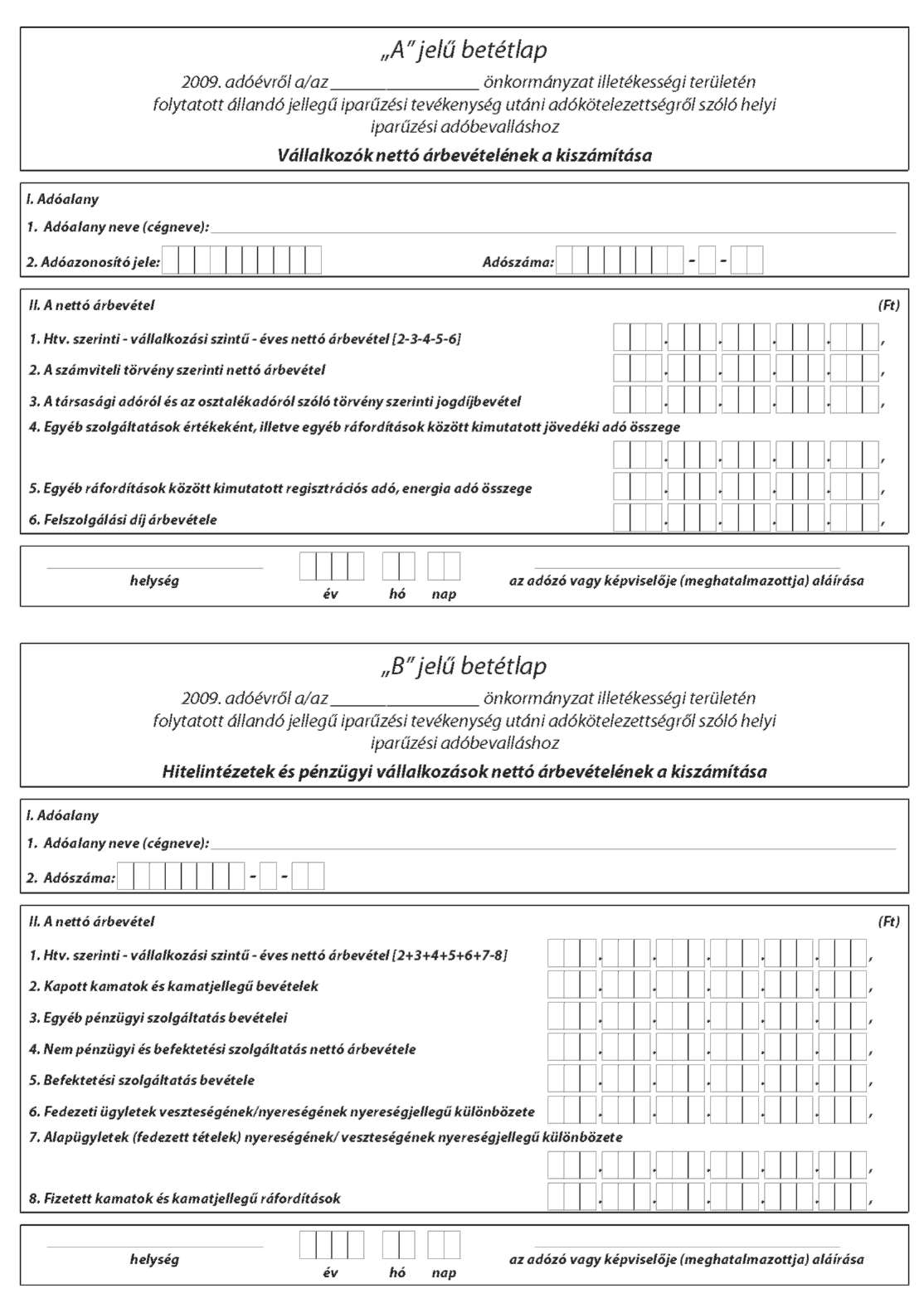

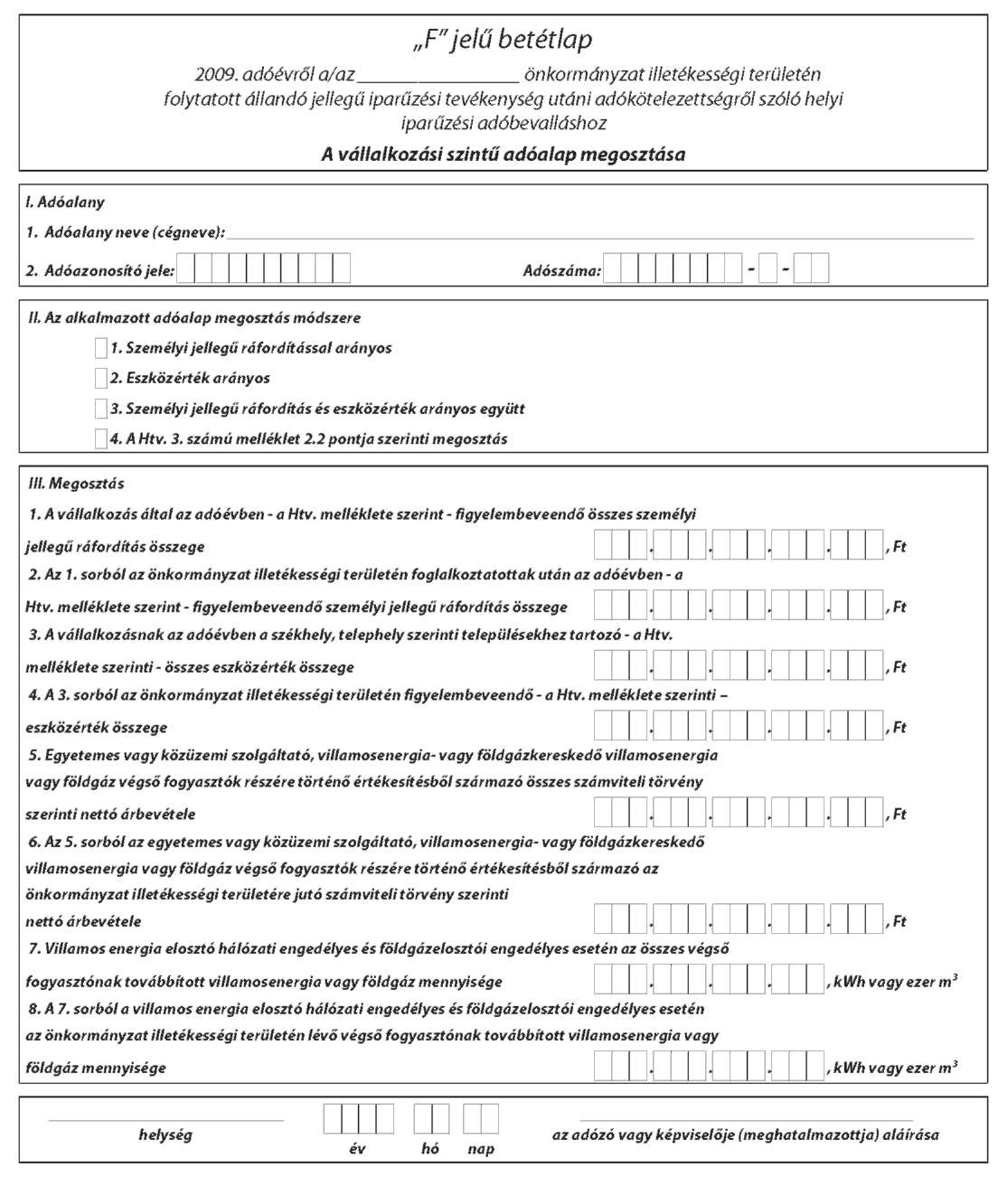

2. melléklet a 29/2009. (XII. 4.) PM rendelethez

"2. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

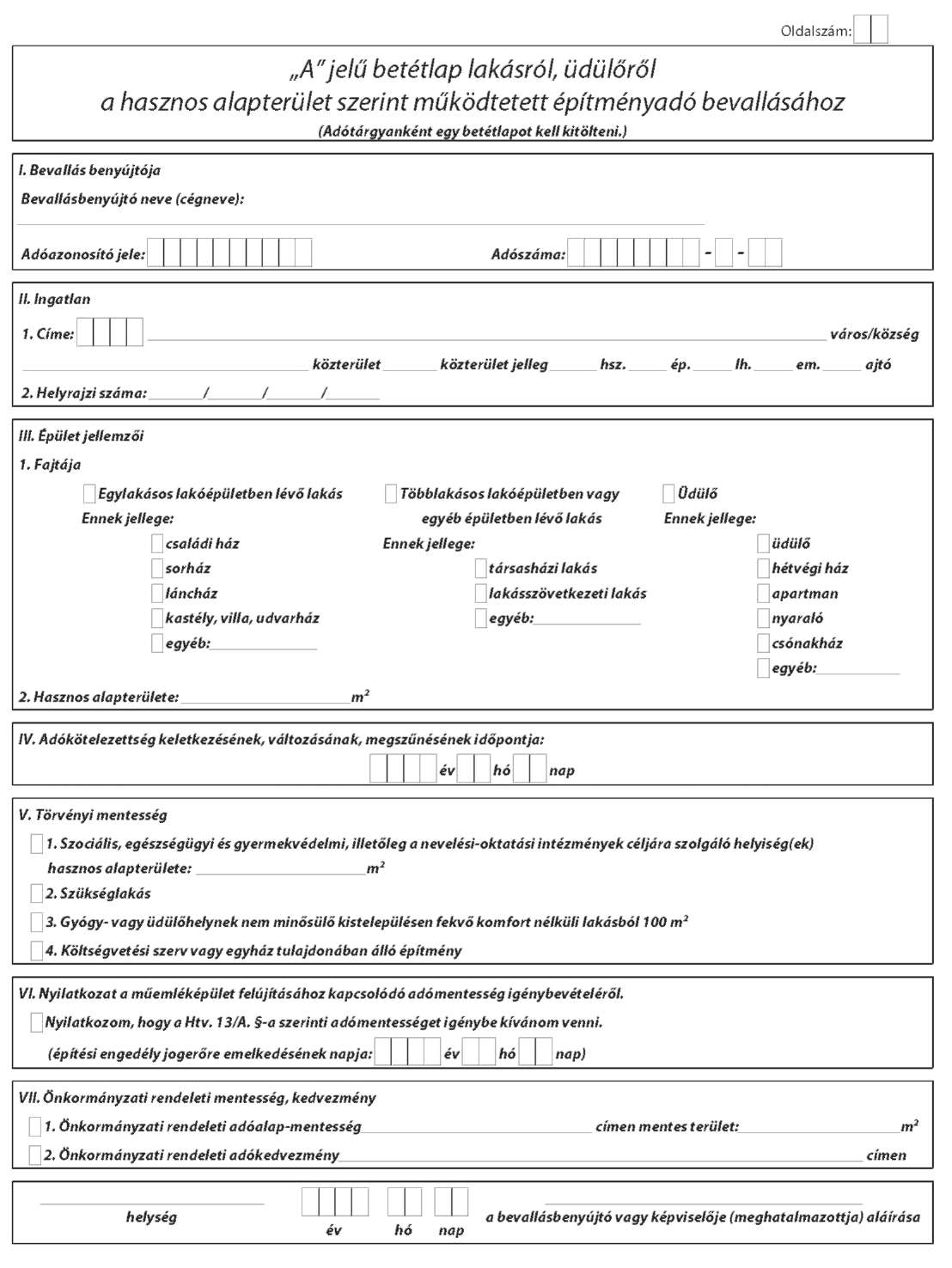

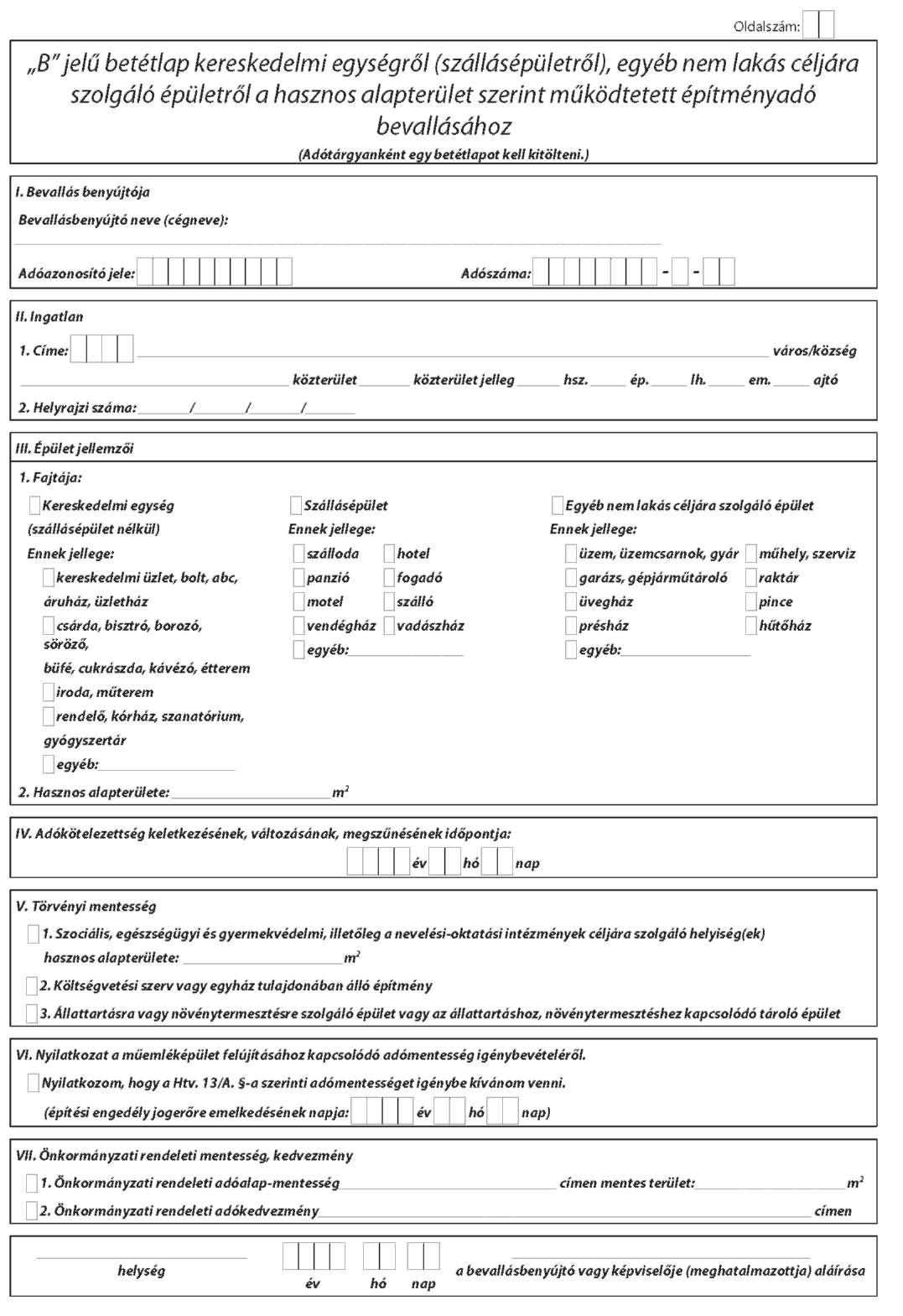

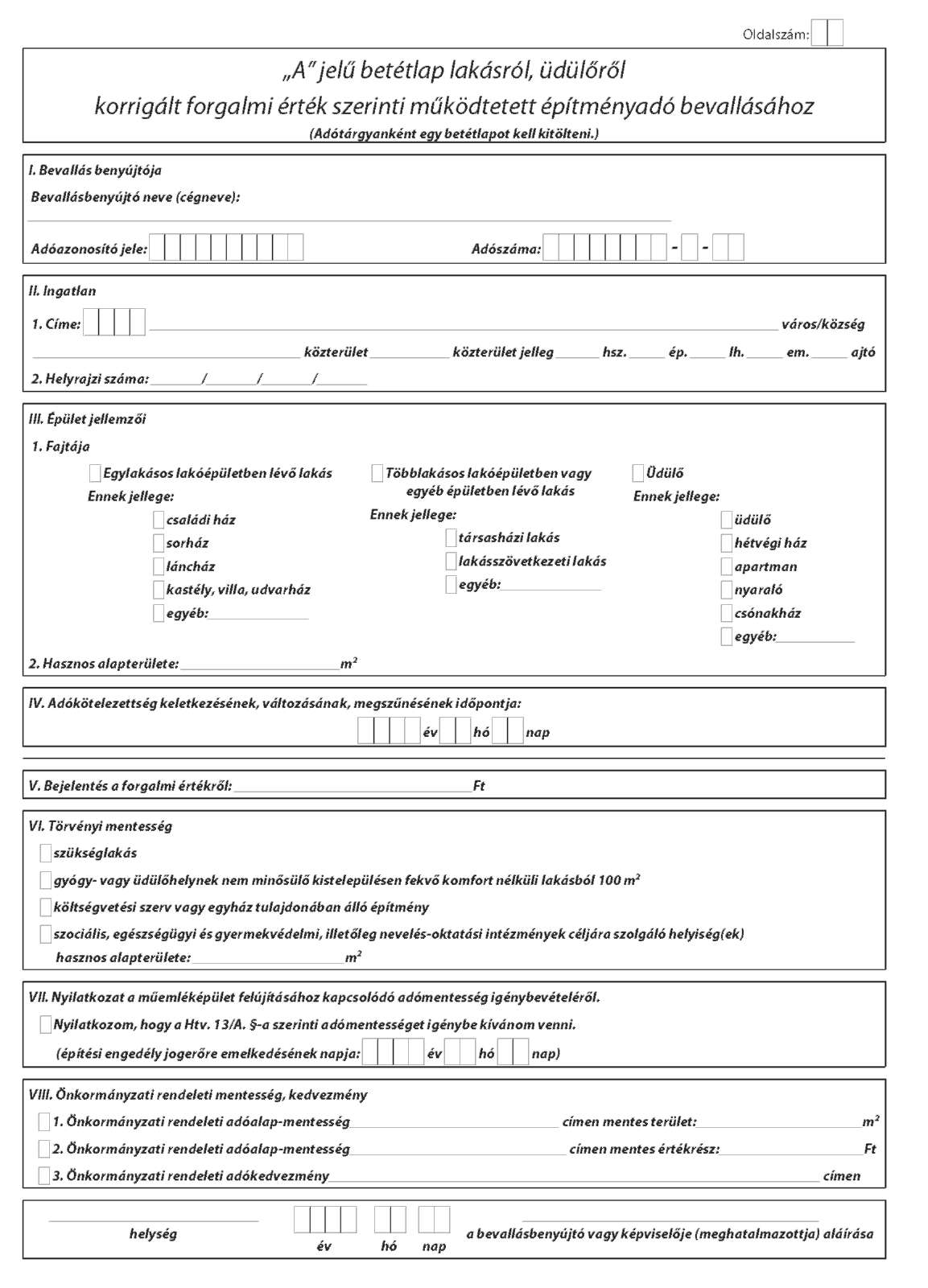

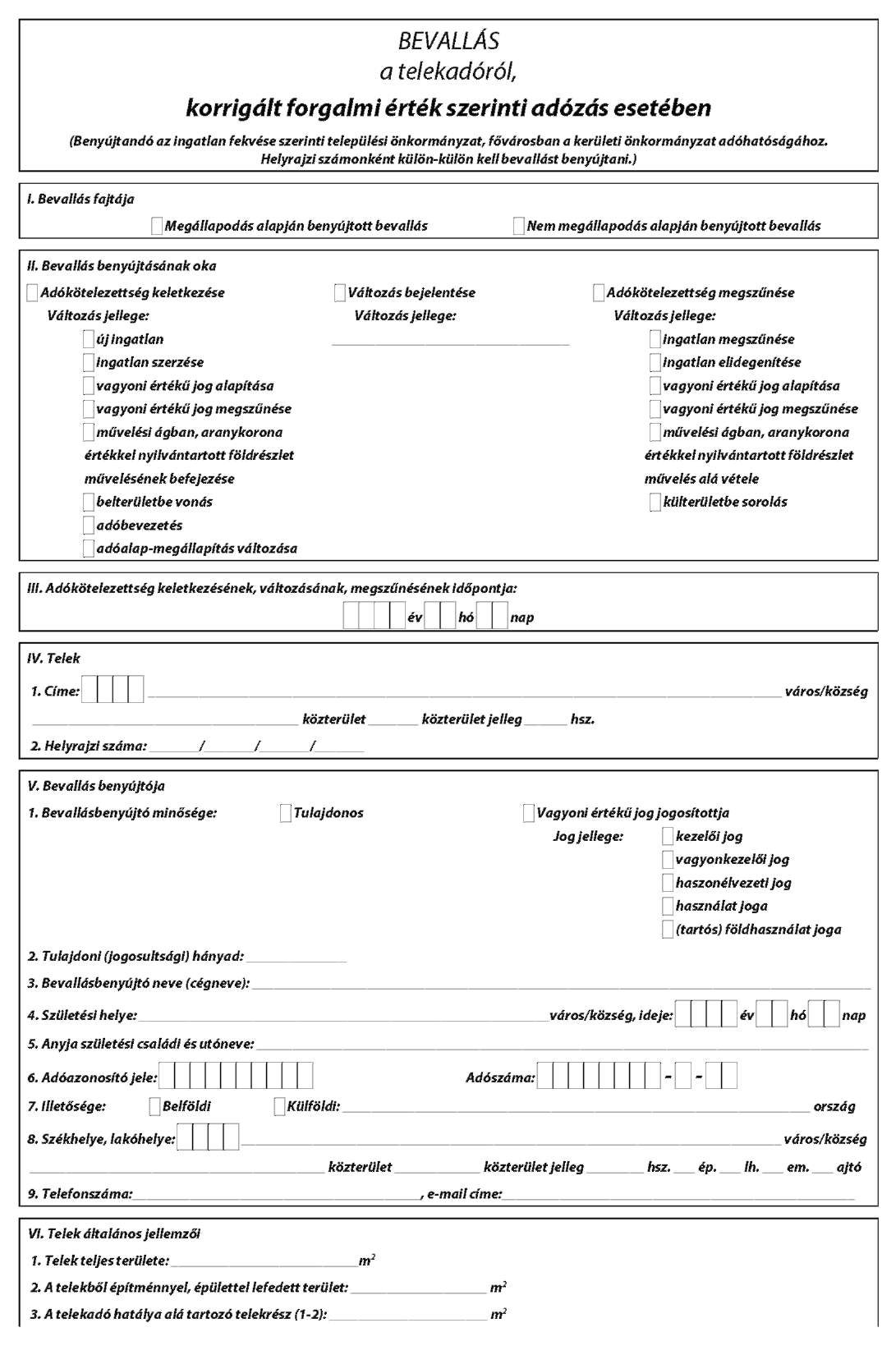

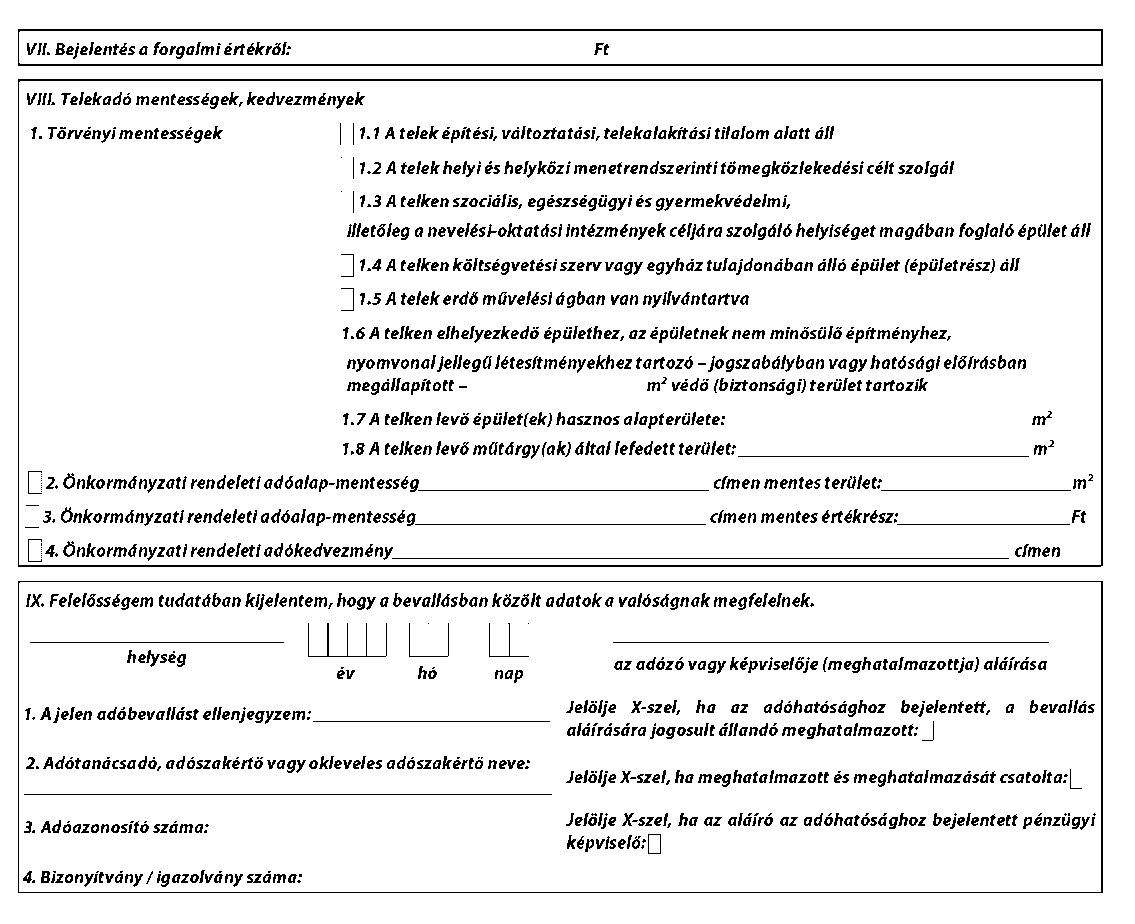

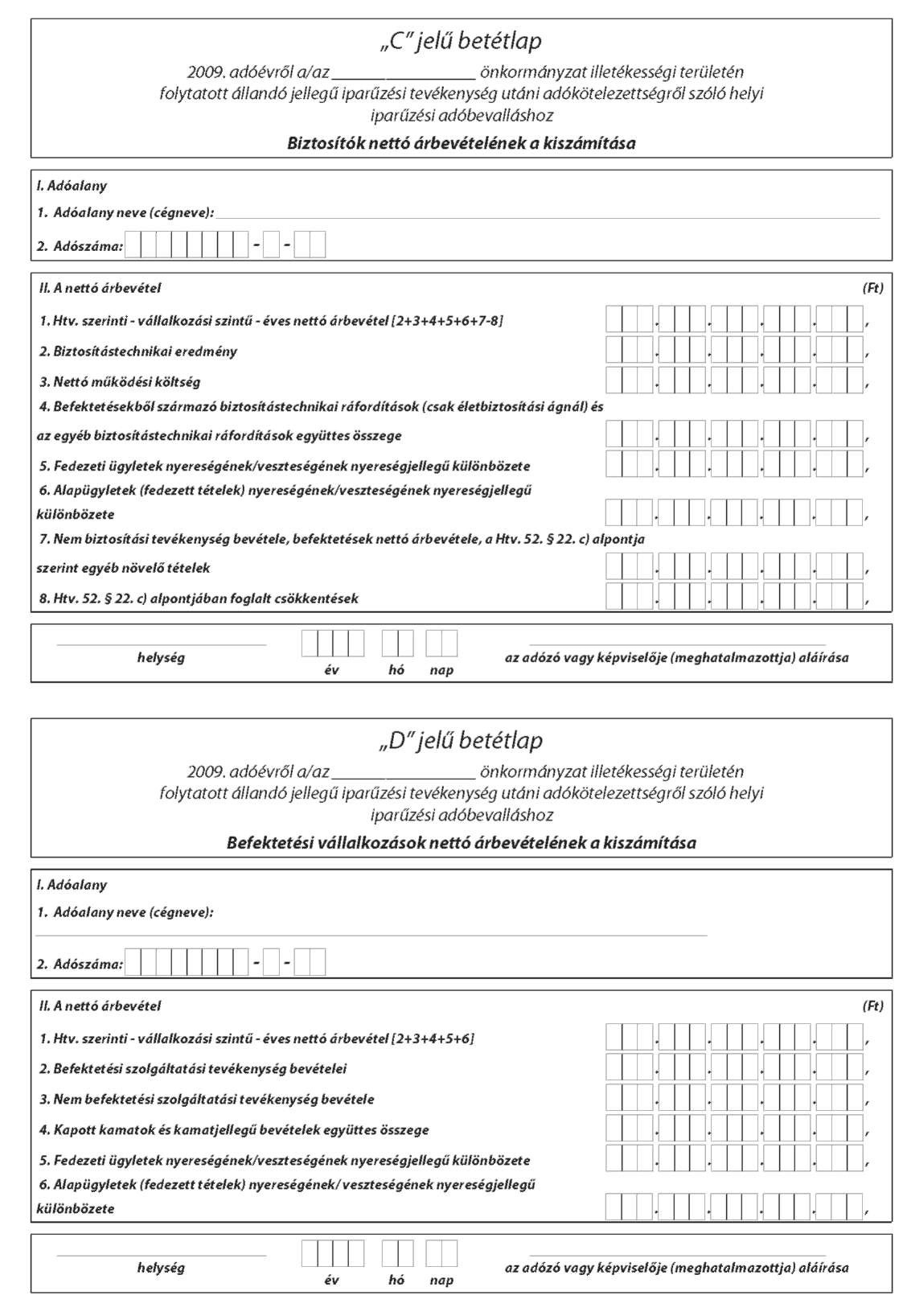

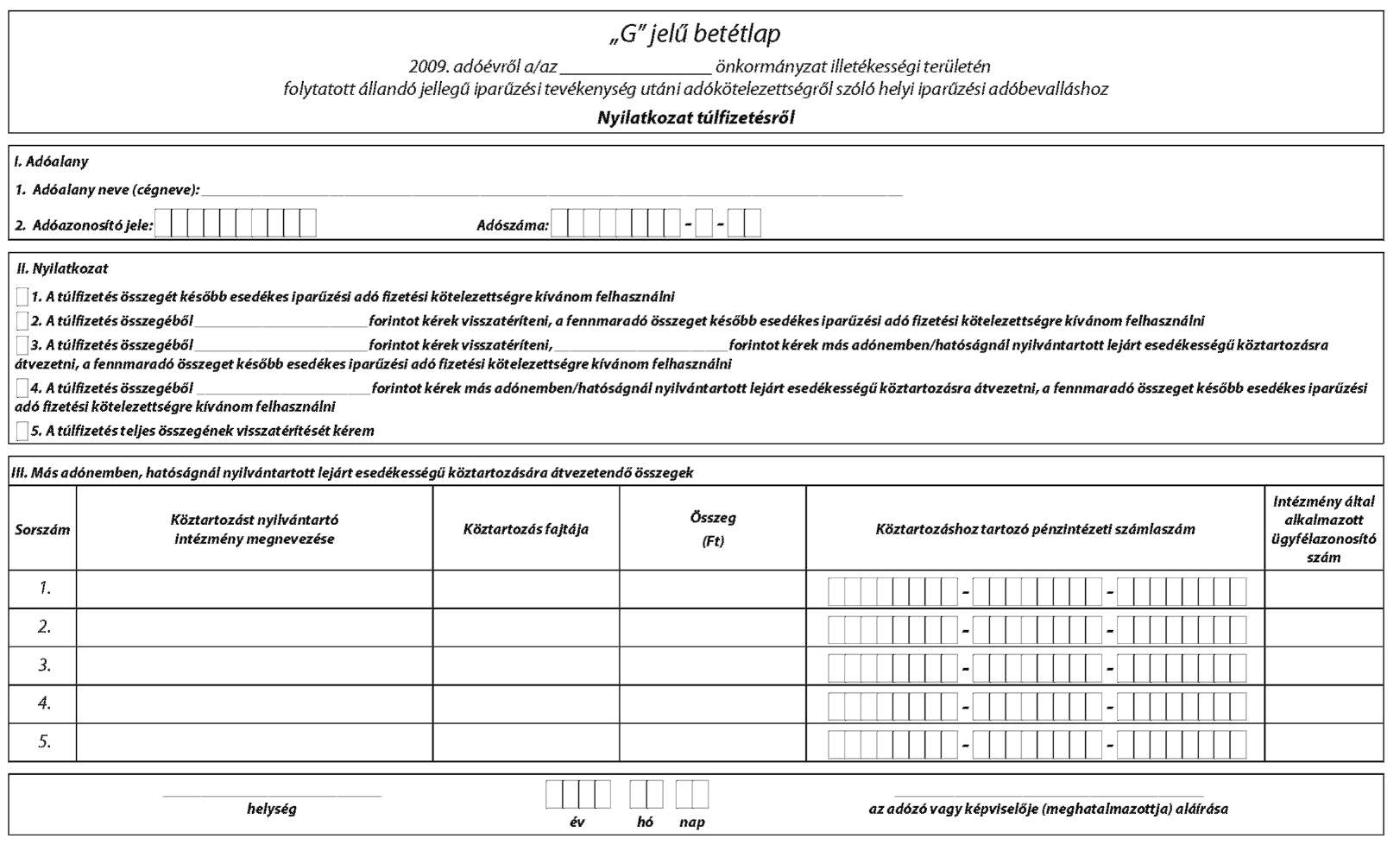

3. melléklet a 29/2009. (XII. 4.) PM rendelethez

"3. melléklet a 35/2008. (XII. 31.) PM rendelethez

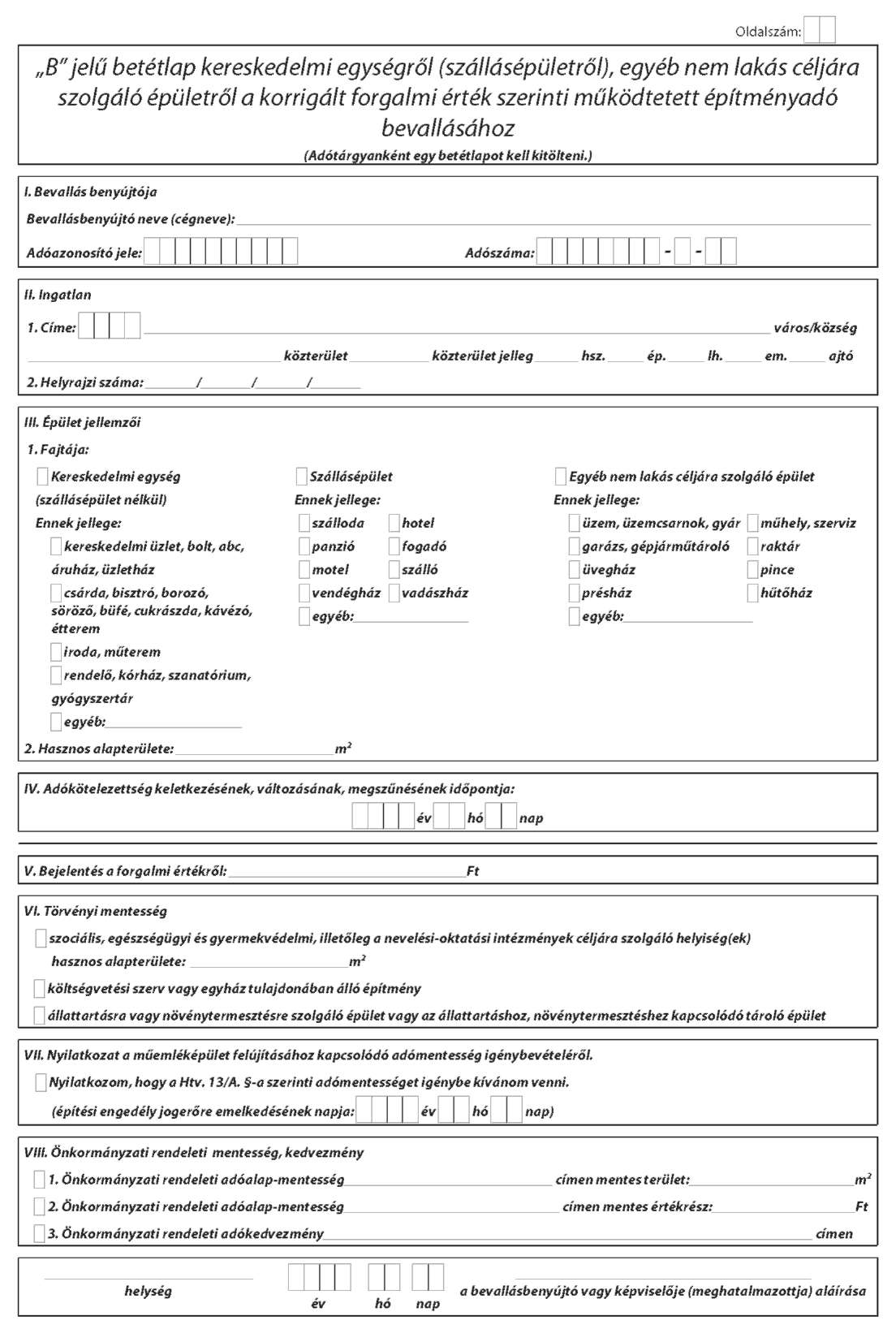

4. melléklet a 29/2009. (XII. 4.) PM rendelethez

"4. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

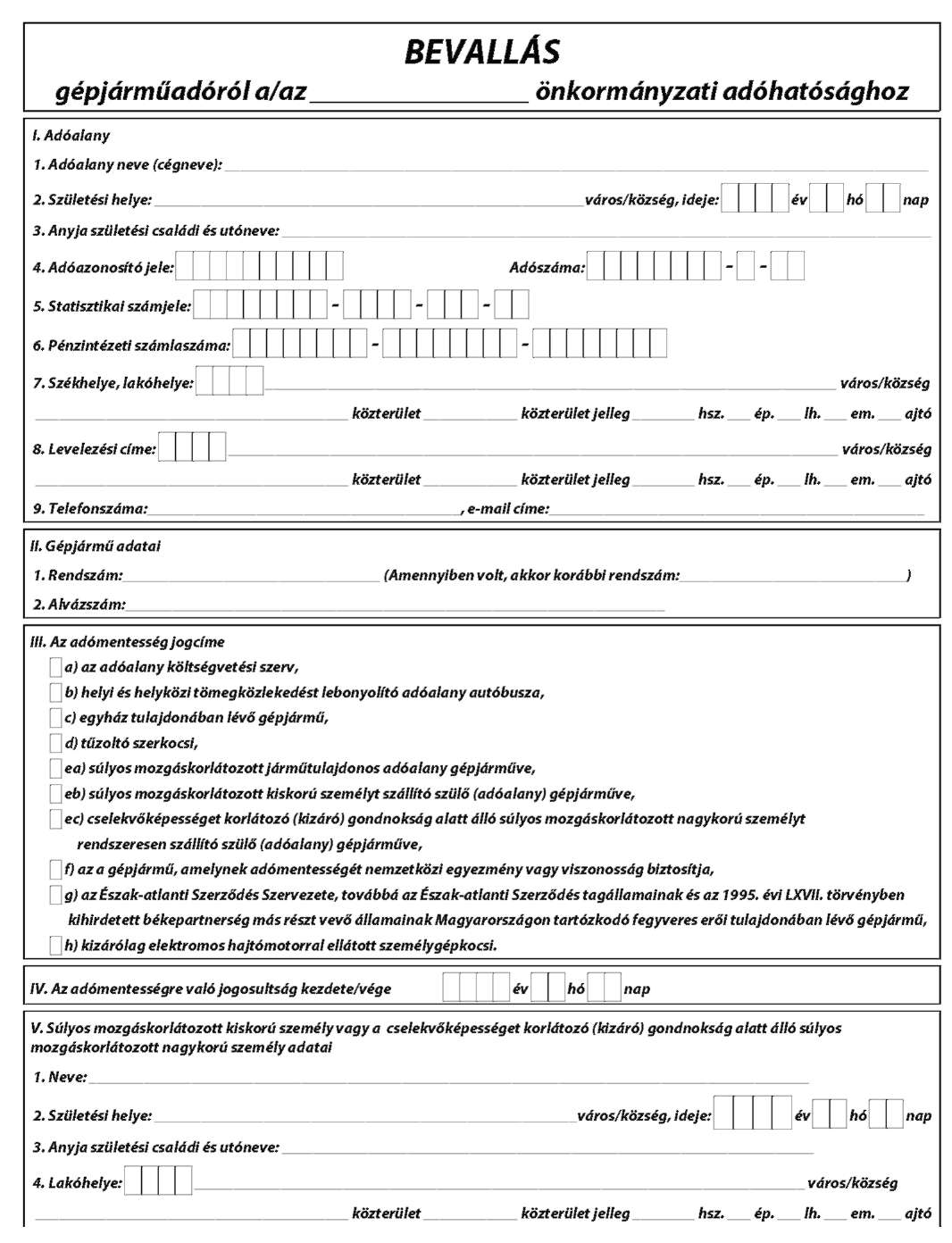

5. melléklet a 29/2009. (XII. 4.) PM rendelethez

"12. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

6. melléklet a 29/2009. (XII. 4.) PM rendelethez

"13. melléklet a 35/2008. (XII. 31.) PM rendelethez

7. melléklet a 29/2009. (XII. 4.) PM rendelethez

"17. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

8. melléklet a 29/2009. (XII. 4.) PM rendelethez

"13. melléklet a 13/1991. (V. 21.) PM rendelethez

| Iparűzési adó |

| feldolgozási összesítő |

| Megnevezés | Összesen (Ft) | Adózók száma (fő, db) |

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | ||

| 2. Egyéb pénzügyi szolgáltatás bevételei (+) | ||

| 3. Kapott kamatok és kamatjellegű bevételek (+) | ||

| 4. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | ||

| 5. Befektetési szolgáltatás bevétele (+) | ||

| 6. Nem befektetési szolgáltatási tevékenység bevétele (+) | ||

| 7. Biztosítástechnikai eredmény (+) | ||

| 8. Biztosítóknál nettó működési költségek (+) | ||

| 9. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | ||

| 10. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | ||

| 11. A Htv. 52. § 22. j ) pontjában megfogalmazott árfolyamnyereség, osztalék és részesedés (+) | ||

| 12. Fedezeti ügyletek veszteségének/nyereségének nyereségjellegű különbözete (+) | ||

| 13. Alapügyletek (fedezett ügyletek) nyereségének/veszteségének nyereségjellegű különbözete (+) | ||

| 14. Biztosítóknál a Htv. 52. § 22. c) pontjában foglalt csökkentések (-) | ||

| 15. Az egyéb szolgáltatások értékeként, illetve egyéb ráfordítások között kimutatott jövedéki adó (-) | ||

| 16. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó (-) | ||

| 17. Felszolgálási díj árbevétele (-) | ||

| 18. A társasági adóról és az osztalékadóról szóló törvény szerinti jogdíjból származó, árbevételként elszámolt ellenérték (-) | ||

| 19. Fizetett kamatok és kamatjellegű ráfordítások (-) | ||

| 20. HTV. SZERINTI NETTÓ ÁRBEVÉTEL [(1+2+3+4+5+6+7+8+9+10+11 +12+13)-(14+15+16+17+18+19)] | ||

| 21. Eladott áruk beszerzési értéke (-) | ||

| 22. Közvetített szolgáltatások értéke (-) | ||

| 22/a. A 22. sorból az alvállalkozói teljesítések értéke | ||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | ||

| 24. HTV. SZERINTI ADÓALAP [20-(21 +23+24)] | ||

| 25. A foglalkoztatás növeléséhez kapcsolódó adóalap-mentesség (-) | ||

| 26. Külföldön létesített telephelyen végzett tevékenységre jutó adóalap (-) | ||

| 27. A foglalkoztatás csökkenéséhez kapcsolódó adóalap növekedés (+) | ||

| 28. HTV. SZERINTI ADÓALAP MENTESSÉGGEL KORRIGÁLVA [(24-25-26)+27] | ||

| 29. Adómentes adóalap önkormányzati döntés alapján (-) | ||

| 30. Adózás alá eső adóalap (28-29) | ||

| 31. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||

| 32. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||

| 33. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||

| 34. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||

| 35. FIZETENDŐ IPARŰZÉSI ADÓ [31 -(32+33+34)] | ||

| 36. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege | ||

| 37. Első adóelőleg részletre bevallott összeg | ||

| 38. Második adóelőleg részletre bevallott összeg |

"