52/2017. (XII. 29.) NGM rendelet

az egyes önkormányzati adózási, illetékezési és jövedelemadózási tárgyú miniszteri rendeletek módosításáról

Az adózás rendjéről szóló 2017. évi CL. törvény 269. § (1) bekezdésében,

a 2. alcím tekintetében a helyi adókról szóló 1990. évi C. törvény 46. § a) pontjában,

a 3. alcím tekintetében az illetékekről szóló 1990. évi XCIII. törvény 100. § (3) bekezdésében,

a 4. alcím tekintetében az illetékekről szóló 1990. évi XCIII. törvény 100. § (1) bekezdés b) pontjában,

az 5. alcím tekintetében az illetékekről szóló 1990. évi XCIII. törvény 100. § (1) bekezdés a) pontjában,

a 6. alcím tekintetében az illetékekről szóló 1990. évi XCIII. törvény 100. § (3) bekezdésében,

a 7. alcím tekintetében a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 81. § (1) bekezdés b) pontjában,

a 8. alcím tekintetében a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény 30. § (8) bekezdésében

kapott felhatalmazás alapján, a Kormány tagjainak feladat- és hatásköréről szóló 152/2014. (VI. 6.) Korm. rendelet 90. § 1. pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. Az önkormányzati adóhatóságok által rendszeresíthető bevallási, bejelentési nyomtatványok tartalmáról szóló 35/2008. (XII. 31.) PM rendelet módosítása

1. § (1) Az önkormányzati adóhatóságok által rendszeresíthető bevallási, bejelentési nyomtatványok tartalmáról szóló 35/2008. (XII. 31.) PM rendelet (a továbbiakban: R1.) 1. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az önkormányzati adóhatóságnak (a továbbiakban: adóhatóság) a hatáskörébe tartozó adókra az 1-9. és a 15-17. mellékletben szereplő nyomtatványok alapján kell az adatbejelentési, bevallási nyomtatványokat rendszeresítenie. Az adóhatóság az adatbejelentési, bevallási nyomtatványokat kizárólag az önkormányzati adórendeletben szabályozott mentességi, kedvezményi rendelkezések végrehajtása, illetve a fizetendő adó megállapítása érdekében egészítheti ki."

(2) Az R1. 1. § (2) bekezdés b) pontja helyébe a következő rendelkezés lép:

[Az adóhatóság - az (1) bekezdésben foglaltaktól eltérően -]

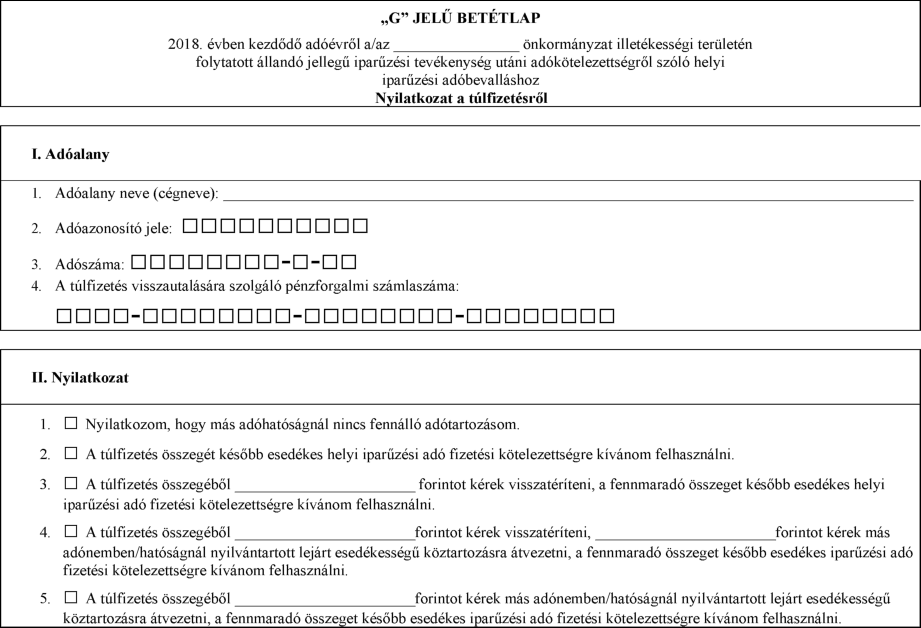

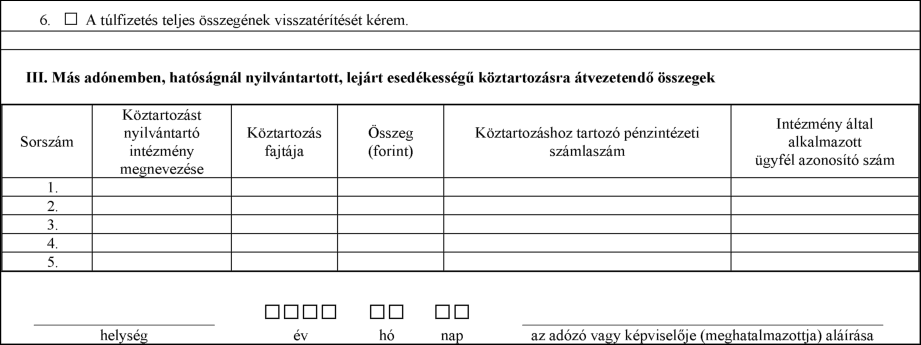

"b) az állandó jellegű iparűzési tevékenység utáni helyi iparűzési adóra a 2016. évben kezdődő adóévre a 18. melléklet, a 2017. évben kezdődő adóévre a 23. melléklet, a 2018. évben kezdődő adóévre a 24. melléklet,"

(szerinti adattartalmú nyomtatványt rendszeresítheti.)

(3) Az R1. 1. § (2) bekezdés d) pontja helyébe a következő rendelkezés lép:

[Az adóhatóság - az (1) bekezdésben foglaltaktól eltérően -]

"d) a gépjárműadóról szóló adatbejelentésre a 13. melléklet, a kombinált áruszállításról szóló bejelentésre a 14. melléklet,"

(szerinti adattartalmú nyomtatványt rendszeresítheti.)

(4) Az R1. 1. § (2) bekezdése a következő i) ponttal egészül ki:

[Az adóhatóság - az (1) bekezdésben foglaltaktól eltérően -]

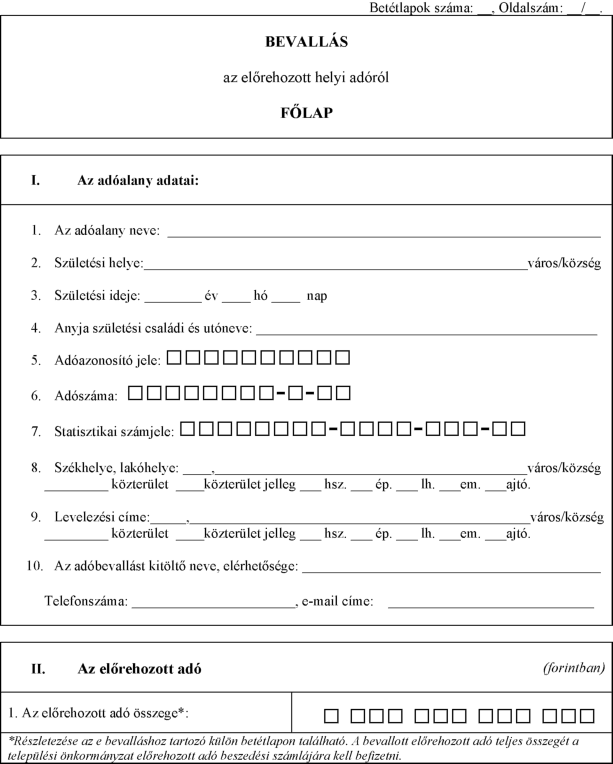

"i) az előrehozott adó utáni bevallásra a 19. melléklet"

(szerinti adattartalmú nyomtatványt rendszeresítheti.)

2. § (1) Az R1.

1. az 1. melléklet szerinti 2. melléklettel,

2. a 2. melléklet szerinti 24. melléklettel

egészül ki.

(2) Az R1.

1. 1. melléklete helyébe a 3. melléklet,

2. 3. melléklete helyébe a 4. melléklet,

3. 5. melléklete helyébe az 5. melléklet,

4. 13. melléklete helyébe a 6. melléklet,

5. 17. melléklete helyébe a 7. melléklet,

6. 19. melléklete helyébe a 8. melléklet

lép.

(3) Az R1.

1. 9. melléklete a 9. melléklet,

2. 15. melléklete a 10. melléklet,

3. 20. melléklete a 11. melléklet,

4. 22. melléklete a 12. melléklet,

5. 23. melléklete a 13. melléklet

szerint módosul.

2. Az önkormányzati adóhatóság hatáskörébe tartozó adók és adók módjára behajtandó köztartozások nyilvántartásának, kezelésének, elszámolásának, valamint az önkormányzati adóhatóság adatszolgáltatási eljárásának szabályairól szóló 37/2015. (XII. 28.) NGM rendelet módosítása

3. § (1) Az önkormányzati adóhatóság hatáskörébe tartozó adók és adók módjára behajtandó köztartozások nyilvántartásának, kezelésének, elszámolásának, valamint az önkormányzati adóhatóság adatszolgáltatási eljárásának szabályairól szóló 37/2015. (XII. 28.) NGM rendelet (a továbbiakban: R2.) 2. § (1) bekezdés d) pontja helyébe a következő rendelkezés lép:

(Az önkormányzati adóhatóság a feladatellátásának teljesítéséhez az alábbi nyilvántartásokat hozza létre:)

"d) az adózónkénti és közterhenkénti bejelentkezési, változás-bejelentési, adatbejelentési és bevallási nyilvántartás,"

(2) Az R2. 2. § (1) bekezdés j) pontja helyébe a következő rendelkezés lép:

(Az önkormányzati adóhatóság a feladatellátásának teljesítéséhez az alábbi nyilvántartásokat hozza létre:)

"j) az elektronikus ügyintézéshez szükséges hatósági adatszolgáltatások nyilvántartása,"

(3) Az R2. 2. § (1) bekezdés m) pontja helyébe a következő rendelkezés lép:

(Az önkormányzati adóhatóság a feladatellátásának teljesítéséhez az alábbi nyilvántartásokat hozza létre:)

"m) a biztosítási és ideiglenes biztosítási intézkedések nyilvántartása,"

4. § (1) Az R2. 3. § a) pontja helyébe a következő rendelkezés lép:

[A 2. § (1) bekezdésben meghatározott nyilvántartások a következő adatokat tartalmazzák:]

"a) Az adózói törzsadat-nyilvántartás tartalmazza az önkormányzati adóhatóságok által rendszeresíthető bevallási, bejelentési nyomtatványok tartalmáról szóló 35/2008. (XII. 31.) PM rendelet (a továbbiakban: PM rendelet) 22. mellékletében meghatározott adatokat, továbbá a vállalkozó adózó esetében, ha a vállalkozó adózó cégbejegyzési eljárás alatt áll, akkor a "b.a.", ha csődeljárás alatt áll, akkor a "cs.a.", ha felszámolási eljárás alatt áll, akkor az "f.a.", ha végelszámolási eljárás alatt áll, akkor a "v.a.", illetve ha kényszertörlési eljárás alatt áll, akkor a "kt.a." jelölést, továbbá valamennyi adózó esetében az önkormányzati adófeldolgozó program által generált technikai azonosítót."

(2) Az R2. 3. § d) pontja helyébe a következő rendelkezés lép:

[A 2. § (1) bekezdésben meghatározott nyilvántartások a következő adatokat tartalmazzák:]

"d) Az adózónkénti és közterhenkénti bejelentkezési, változás-bejelentési, adatbejelentési és bevallási nyilvántartás tartalmazza az adózó által benyújtott bejelentkezés, adatbejelentés, bevallás, változás-bejelentés, nyilatkozat tényét és időpontját, továbbá az adózó által valamennyi bejelentett és bevallott adatot. Az adózónkénti és közterhenkénti bejelentkezési, változás-bejelentési, adatbejelentési és bevallási nyilvántartást az önkormányzati adóhatóságok által rendszeresíthető bevallási, bejelentési nyomtatványok tartalmáról szóló miniszteri rendelet tartalmi, formai és logikai felépítésének megfelelően kell kialakítani és vezetni."

(3) Az R2. 3. § e) pontja helyébe a következő rendelkezés lép:

[A 2. § (1) bekezdésben meghatározott nyilvántartások a következő adatokat tartalmazzák:]

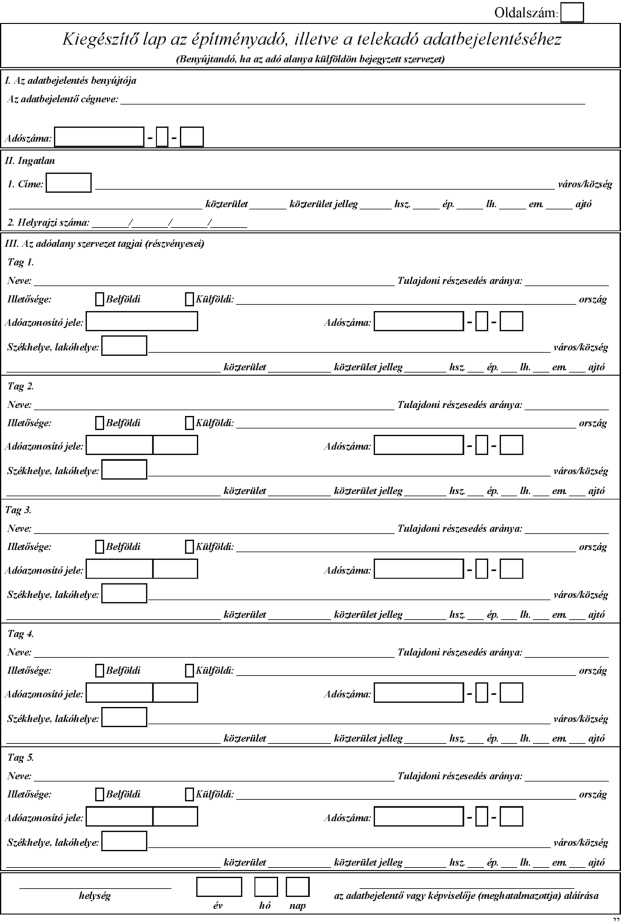

"e) Az építményadó, a telekadó külföldön bejegyzett szervezet adóalanyainak nyilvántartása tartalmazza az adózó nevét (elnevezését), az adatbejelentéssel érintett ingatlan (adótárgy) címét, helyrajzi számát, továbbá az adóalany szervezet tagjainak (részvényeseinek) nevét, illetőségét, adóazonosító jelét, adószámát, külföldi adóazonosító számát, székhelyének, telephelyének címét."

(4) Az R2. 3. § j) pontja helyébe a következő rendelkezés lép:

[A 2. § (1) bekezdésben meghatározott nyilvántartások a következő adatokat tartalmazzák:]

"j) Az elektronikus ügyintézéshez szükséges hatósági adatszolgáltatások nyilvántartása tartalmazza az Art. 89. § (1) bekezdés b) pontja szerint az önkormányzati adóhatóság megkeresése alapján a Központi Ügyfél-regisztrációs Nyilvántartás vezetéséért felelős szerv által a részére megküldött ügyfél-kaput létesítő személyek adatait, továbbá az önkormányzati adóhatóság előtt indítható elektronikus ügyek fajtáit."

5. § Az R2. 6. alcím címe helyébe a következő cím lép:

"6. Adatszolgáltatás a Hivatali Kapu azonosítására szolgáló adatokról és a helyi iparűzési adó mértékéről"

6. § Az R2. 7/A. § (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A Kincstár a hozzá beérkezett adatokat feldolgozza és települések szerinti bontásban (a településhez tartozó KSH kód hozzárendelésével) elektronikus úton feldolgozható formátumban az állami adó- és vámhatóság részére havonta, az adatszolgáltatást követő hónap 5. napjáig elektronikus úton megküldi."

7. § Az R2. 6. alcíme a következő 7/B. §-sal egészül ki:

"7/B. § A Kincstár a helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Htv.) 42/B. §-a szerint nyilvántartott és a honlapján közzétett adórendeleti adatokból - a 7/A. § (2) bekezdés szerinti módon és időpontig - adatot szolgáltat az állami adó- és vámhatóságnak. Az adatszolgáltatás tartalmazza:

a) a helyi iparűzési adót bevezető települési önkormányzat elnevezését, székhelyét, KSH-kódját,

b) az állandó jellegű helyi iparűzési adó mértékét, az adómérték hatálybalépésének napját."

8. § (1) Az R2. 10. § (2) bekezdése helyébe a következő rendelkezés lép:

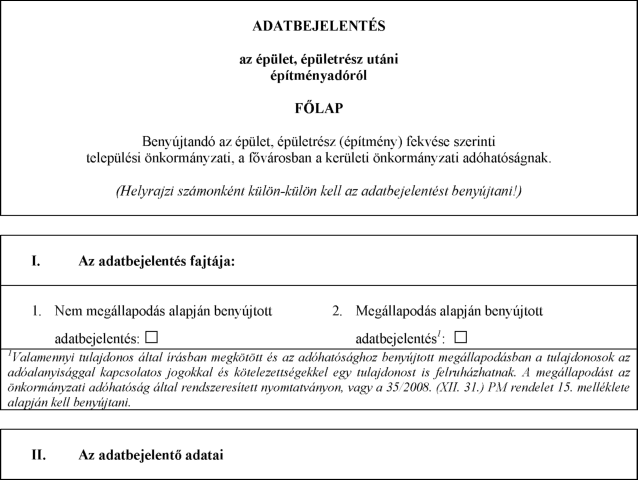

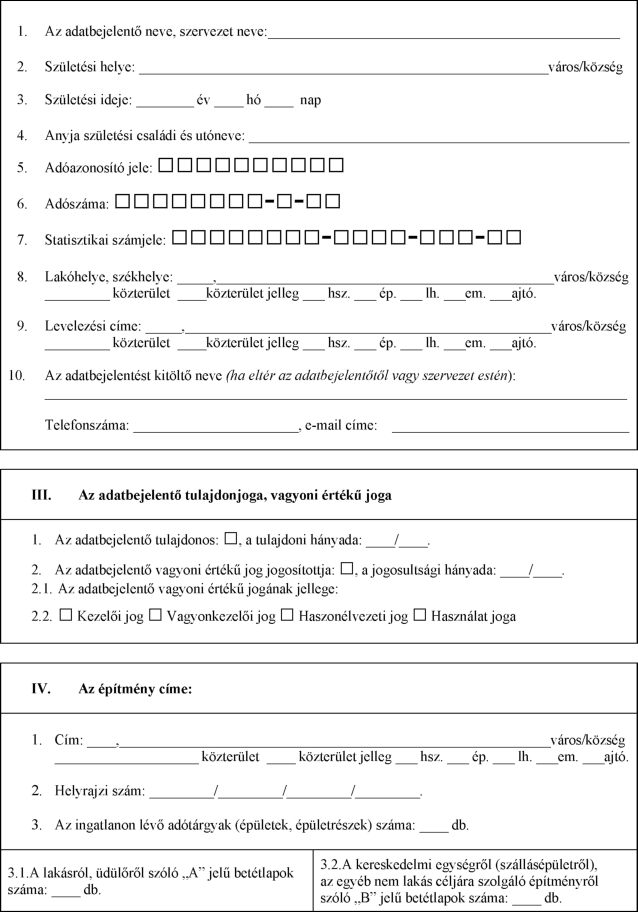

"(2) A nemzetgazdasági ágazatokat a Gazdasági Tevékenységek Egységes Osztályozási Rendszere 2008. január 1-jétől hatályos szövege, az építményfajtákat a PM rendelet 1. melléklete szerint kell meghatározni."

(2) Az R2. 10. § (3) bekezdése helyébe a következő rendelkezés lép:

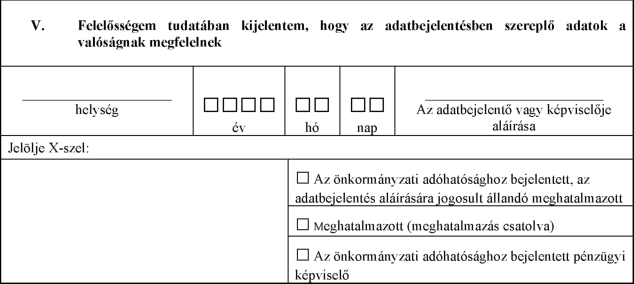

"(3) Az önkormányzati adóhatóság az ingatlanokat terhelő építményadóról és telekadókról szóló adatbejelentés benyújtására nyitva álló határidő lejártát követő 45 napon belül adatot szolgáltat az állami adó- és vámhatóságnak a települési önkormányzat illetékességi területén

a) a korrigált forgalmi érték szerinti adóztatás esetén az 500 millió forint forgalmi értéket elérő ingatlannal,

b) a Htv. szerinti hasznos alapterület szerinti adóztatás esetén az 1000 m2-t elérő épülettel,

c) a 10 000 m2-t elérő telekkel

rendelkező, külföldön bejegyzett szervezetek tagjairól (tulajdonosairól), illetve az egyes tagokat megillető részesedés arányáról a külföldi szervezetek építményadóról, telekadóról szóló adatbejelentésében feltüntetett adatok alapján."

9. § Az R2. 20. §-a helyébe a következő rendelkezés lép:

"20. § A Kincstár a 7/B. § (1) bekezdés szerinti adatszolgáltatását - a 7/B. § (1) bekezdés a) és b) pont szerinti 2017. és 2018. évi adatok vonatkozásában - első ízben 2018. január 15-éig teljesíti az állami adó- és vámhatóságnak."

10. § Az R2.

1. 3. § g) pontjában a "jogerőre emelkedésének időpontját" szövegrészek helyébe a "jogerőre emelkedésének vagy véglegessé válásának időpontját" szöveg,

2. 3. § i) pontjában az "Art. 3. melléklet G) alcím 2-5. pontjában" szövegrész helyébe az "az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 87-88. §-okban" szöveg,

3. 3. § m) pontjában a "biztosítási intézkedés" szövegrészek helyébe a "biztosítási, ideiglenes biztosítási intézkedések" szöveg,

4. 3. § n) pont nc) alpontjában a "jogerőre emelkedésének időpontját" szövegrész helyébe a "jogerőre emelkedésének vagy véglegessé válásának időpontját" szöveg

lép.

11. § Hatályát veszti az R2. 7. §-a.

3. Az illeték megállapításának mellőzéséről szóló 40/2001. (XI. 7.) PM rendelet módosításáról szóló 35/2003. (XII. 19.) PM rendelet hatályon kívül helyezése

12. § Hatályát veszti az illeték megállapításának mellőzéséről szóló 40/2001. (XI. 7.) PM rendelet módosításáról szóló 35/2003. (XII. 19.) PM rendelet.

4. Az eljárási illetékek megfizetésének és a megfizetés ellenőrzésének részletes szabályairól szóló 44/2004. (XII. 20.) PM rendelet módosítása

13. § Az eljárási illetékek megfizetésének és a megfizetés ellenőrzésének részletes szabályairól szóló 44/2004. (XII. 20.) PM rendelet (a továbbiakban: R4.) 1. § (1) bekezdés f) pontja helyébe a következő rendelkezés lép:

(E rendelet hatálya)

"f) a Kúriára, az ítélőtáblákra, a törvényszékekre,"

(terjed ki.)

14. § Az R4. 4/A. §-a helyébe a következő rendelkezés lép:

"4/A. § (1) Az eljáró hatóság - az önkormányzat és a jegyző kivételével - az illeték megfizetéséről szóló fizetési felhívásban a Kincstár által e célra létrehozott központosított beszedési számlát vagy az eljáró hatóság kezdeményezésére nyitott központosított beszedési számla beszedési alszámláját jelöli meg az illeték megfizetésére szolgáló számlaként.

(2) Az eljáró hatóság az illeték megfizetése tényének ellenőrzése érdekében - az önkormányzat és a jegyző kivételével - legalább havonta elektronikus úton megkeresi a Kincstárt. A Kincstár a megkereséstől számított 15 napon belül közli az eljáró hatósággal a megfizetett illeték összegét és a megfizetés időpontját."

15. § Az R4. 6/A. §-a helyébe a következő rendelkezés lép:

"6/A. § (1) A közjegyző által fizetési meghagyásos eljárásban és a fizetési meghagyás alapján indult végrehajtási eljárásban hozott határozat ellen elektronikus úton benyújtott fellebbezés utáni bírósági eljárási illetéket átutalással kell megfizetni az illetékes törvényszék Kincstárnál vezetett - a bíróságok központi honlapján közzétett - illetékbevételi számlájára.

(2) Az átutalás közlemény rovatában fel kell tüntetni az eljáró bíróságnak a bírósági végrehajtási ügyvitelről és pénzkezelésről szóló 1/2002. (I. 17.) IM rendelet 1. számú mellékletében meghatározott jelzőszámát (a továbbiakban: jelzőszám) és az eljárási illetékfizetésre kötelezett fél nevét, továbbá a fellebbezéssel támadott határozat ügyszámát és az ügyszámmal egy sorban, ahhoz törtvonallal kapcsolva feltüntetett sorszámot (a továbbiakban együtt: ügyszám).

(3) A bírósági eljárásban elektronikus úton eljáró fél az illetéket az Elektronikus Fizetési és Elszámolási Rendszeren keresztül vagy az illetékes bíróság Kincstárnál vezetett illetékbevételi számlájára átutalással fizeti meg. Átutalás esetén a közleményrovatban fel kell tüntetni az eljáró bíróság jelzőszámát és az eljárási illetékfizetésre kötelezett fél nevét, a beadvány bírósági érkeztetési azonosító számát és - ha az ismert a - lajstromszámát. Átutalás esetén az illetéket annak a bíróságnak az illetékbevételi számlájára kell megfizetni, amely bíróság előtti eljárásban az illetékfizetési kötelezettség keletkezik.

(4) Amennyiben az illetéket az elektronikus úton eljáró fél a bíróság Kincstárnál vezetett illetékbevételi számlájára történő átutalással fizeti meg

a) a fellebbezési illetéket

aa) ha a fellebbezett határozatot járásbíróság, kerületi bíróság, közigazgatási és munkaügyi bíróság vagy törvényszék hozta, a határozatot hozó bíróság székhelye szerinti törvényszék;

ab) ha a fellebbezett határozatot ítélőtábla hozta, a határozatot hozó ítélőtábla;

b) a csatlakozó fellebbezési illetéket a fellebbezési eljárást lefolytató törvényszék vagy ítélőtábla;

c) a felülvizsgálati illetéket a felülvizsgálati kérelemmel érintett határozatot hozó elsőfokú bíróság székhelye szerinti törvényszék;

d) a csatlakozó felülvizsgálati illetéket a Kúria

illetékbevételi számlájára kell teljesíteni.

(5) A jegyző birtokvédelmi ügyben hozott határozatának megváltoztatása iránti perben elektronikus úton eljáró fél az illetéket - a technikai feltételek megléte esetén - az Elektronikus Fizetési és Elszámolási Rendszeren keresztül vagy az önkormányzati adóhatóság illetékbevételi számlája javára átutalással fizeti meg. Átutalás esetén a közleményrovatban fel kell tüntetni az eljáró bíróság jelzőszámát és az eljárási illetékfizetésre kötelezett fél nevét, továbbá a birtokvédelmi határozat számát.

(6) Amennyiben a bírósági illetéket a bírósági eljárást megelőző más szerv vagy hatóság eljárására tekintettel kell leróni, az elektronikus úton eljáró fél az illetéket a Kincstár által e célra létrehozott központosított beszedési számla vagy az eljáró szerv, hatóság kezdeményezésére nyitott központosított beszedési számla beszedési alszámlája javára fizeti meg átutalással vagy - a technikai feltételek megléte esetén - az Elektronikus Fizetési és Elszámolási Rendszeren keresztül. Átutalás esetén a közleményrovatban fel kell tüntetni az eljáró bíróság jelzőszámát és az eljárási illetékfizetésre kötelezett fél nevét, továbbá az adott szerv vagy hatóság előtti ügy ügyszámát és azon döntés vagy intézkedés alszámát, amely okán az illetékfizetési kötelezettség keletkezett.

(7) Ha a fél a bírósági eljárás illetékét a csődeljárásról és a felszámolási eljárásról szóló törvény vagy a cégnyilvántartásról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény 119. §-a alapján elektronikus úton kezdeményezett eljárásokban átutalással fizeti meg, a közleményrovatban fel kell tüntetni az érintett (az adós, illetve a törölt cég) nevét, cégjegyzékszámát, az eljárást kezdeményező fél nevét, cégjegyzékszámát és az eljárás tárgyát. Amennyiben a fél ezekben az eljárásokban elektronikus úton jogorvoslati kérelmet terjeszt elő, átutalással történő fizetés esetén a közleményrovatban az illetékfizetésre köteles fél nevét és cégjegyzékszámát, valamint a jogorvoslat tényét, az ügy ügyszámát és a jogorvoslattal támadott határozat alszámát kell feltüntetnie.

(8) Az átutalással történő illetékfizetés tényét az eljáró bíróság, a bírósági eljárást megelőzően eljáró más szerv, hatóság és a jegyző a Kincstártól kapott illetékbevételi számlakivonat adatai alapján, a számlaforgalomba történő betekintéssel, az Elektronikus Fizetési és Elszámolási Rendszeren keresztül történő illetékfizetés tényét a 6/B. § szerint ellenőrzi. A bírósági eljárást megelőzően eljáró más szerv, hatóság, jegyző az iratok polgári perrendtartásról szóló törvényben foglaltak szerinti felterjesztésével egyidejűleg az illeték megfizetésének tényét és a megfizetett illeték összegét vagy az illeték megfizetésének elmulasztását közli a bírósággal.

(9) Az (1)-(8) bekezdésben foglaltakat megfelelően kell alkalmazni, ha a fél a bírósági eljárási illetéket nem elektronikus úton kezdeményezett eljárásban fizeti meg átutalással vagy az Elektronikus Fizetési és Elszámolási Rendszeren keresztül."

16. § (1) Az R4. 7. § (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Ha az ügyfél a 6/A. § alapján anélkül fizetett illetéket, hogy eljárást kezdeményezett volna, az átutalással megfizetett illeték visszatérítése iránti kérelem az állami adóhatóságnak címezve, annál a bíróságnál terjeszthető elő, amelynek illetékbevételi számlájára az illetéket megfizették. A kérelemben meg kell jelölni az átutalás közlemény rovatában feltüntetett 6/A. § (3) bekezdése szerinti adatokat, a befizető nevét (elnevezését) és lakóhelyét (székhelyét), adóazonosító számát, az illetékbevételi számla számát, az átutalással megterhelt számla számát és a terhelés napját. A bíróság a kérelem megküldésével egyidejűleg az állami adóhatóságot tájékoztatja arról, hogy a kérelemben megjelölt befizetésre hivatkozással indult-e eljárás, illetve a befizetést bírósági eljárásban felhasználták-e. A bíróság által továbbított kérelem alapján az illeték visszatérítése ügyében az állami adóhatóság az adó-visszatérítés általános szabályai szerint jár el, és az illetéket saját illetékbevételi számlájáról téríti vissza."

(2) Az R4. 7. §-a a következő (4a) bekezdéssel egészül ki:

"(4a) Ha az ügyfél az Elektronikus Fizetési és Elszámolási Rendszer használatával a 6/A. § alapján anélkül fizetett illetéket, hogy eljárást kezdeményezett volna, a (4) bekezdésben foglaltakat azzal az eltéréssel kell alkalmazni, hogy a kérelemben meg kell jelölni a befizetés pénzügyi azonosítóját, és ha az a pénzügyi azonosítótól eltérő, a tranzakciós azonosítóját is, a befizető nevét (elnevezését) és lakóhelyét (székhelyét), adóazonosító számát, a fizetéssel megterhelt számla számát és a terhelés napját. A bíróság az Elektronikus Fizetési és Elszámolási Rendszer felhasználói felületén elektronikus úton lekérdezi az eljárási illeték megfizetésének tényét, és a lekérdezés eredményének megfelelően a kérelem megküldésével egyidejűleg az állami adóhatóságot tájékoztatja arról, hogy a kérelemben megjelölt befizetésre hivatkozással indult-e eljárás, illetve a befizetést bírósági eljárásban felhasználták-e."

17. § Az R4.

1. 5. § (4) és (5) bekezdésében a "jogerőre emelkedését" szövegrész helyébe a "véglegessé válását" szöveg,

2. 6. § (1) bekezdésében az "eljáró szerv" szövegrész helyébe az "önkormányzat és a jegyző kivételével az eljáró szerv" szöveg

lép.

5. Az illetékekkel kapcsolatos ügyiratok kezeléséről, valamint az illetékek kiszabásáról, elszámolásáról és könyveléséről szóló 40/2006. (XII. 25.) PM rendelet módosítása

18. § (1) Az illetékekkel kapcsolatos ügyiratok kezeléséről, valamint az illetékek kiszabásáról, elszámolásáról és könyveléséről szóló 40/2006. (XII. 25.) PM rendelet (a továbbiakban: R5.) 2. § (3) bekezdés záró szövegrészében és a 2. § (4) bekezdésében a "folyószámláján" szövegrész helyébe az "adószámláján" szöveg lép.

(2) Hatályát veszti az R5. 5. §-a.

6. Az ajkai térségben bekövetkezett vörösiszap-ömlés által okozott károk helyreállítása és az újjáépítések körében felmerült illeték megállapításának mellőzéséről szóló 10/2010. (XII. 16.) NGM rendelet módosítása

19. § Hatályát veszti az ajkai térségben bekövetkezett vörösiszap-ömlés által okozott károk helyreállítása és az újjáépítések körében felmerült illeték megállapításának mellőzéséről szóló 10/2010. (XII. 16.) NGM rendelet 5/A. §-ában az "1952. évi III." szövegrész.

7. Az adómentes munkáltatói lakáscélú támogatás folyósításának szabályairól szóló 15/2014. (IV. 3.) NGM rendelet módosítása

20. § Az adómentes munkáltatói lakáscélú támogatás folyósításának szabályairól szóló 15/2014. (IV. 3.) NGM rendelet 6. § (1) bekezdés b) pontjában a "jogerős" szövegrész helyébe a "jogerős vagy véglegessé vált" szöveg lép.

8. A szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről szóló 32/2017. (X. 18.) NGM rendelet módosítása

21. § A szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről szóló 32/2017. (X. 18.) NGM rendelet

1. 1. § (3) bekezdésében az "e rendelet szerinti nyilvántartása tartalmazza annak alátámasztását" szövegrész helyébe a "csak abban az esetben mentesül az e rendelet szerinti nyilvántartási kötelezettség alól, ha alátámasztja" szöveg,

2. 4. § (4) bekezdés b) pontjában az "ügyletben" szövegrész helyébe az "ellenőrzött ügyletben" szöveg,

3. 4. § (13) bekezdésében a "módosítás, javítás és" szövegrész helyébe a "módosítás és" szöveg

lép.

9. Záró rendelkezések

22. § Ez a rendelet 2018. január 1-jén lép hatályba.

Varga Mihály s. k.,

nemzetgazdasági miniszter

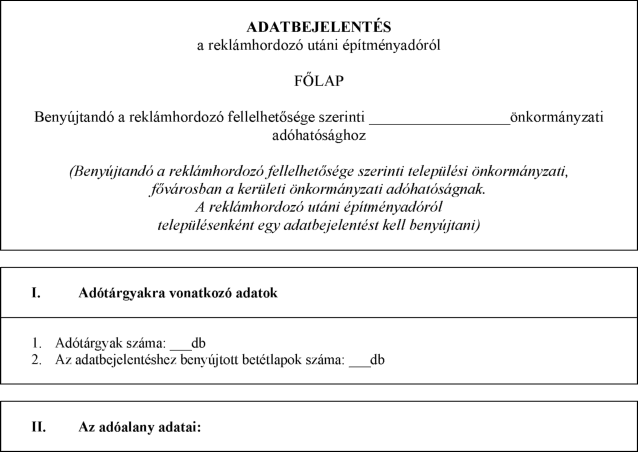

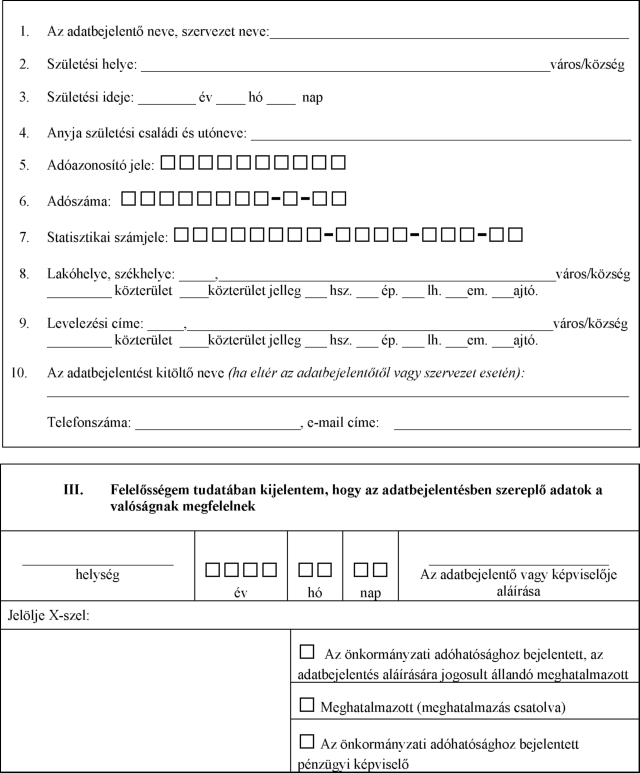

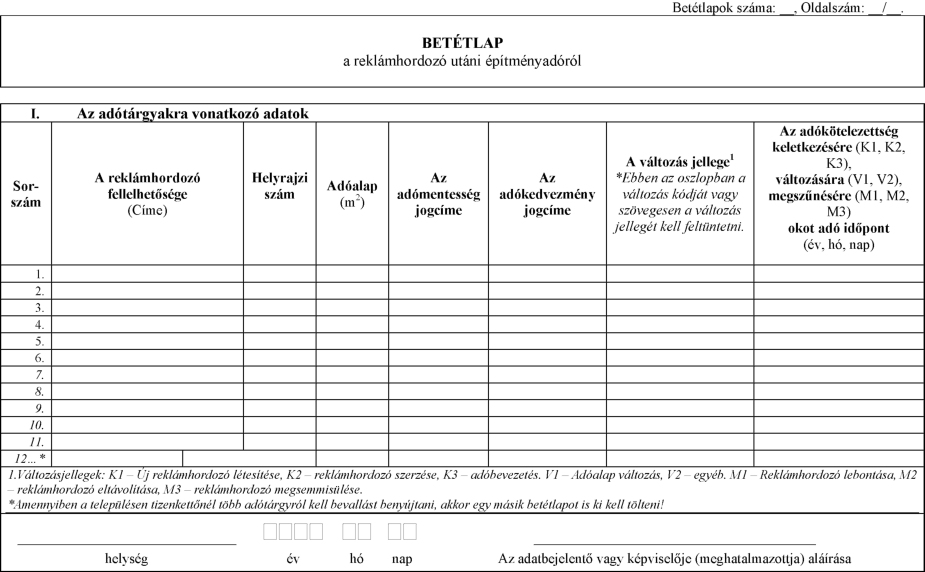

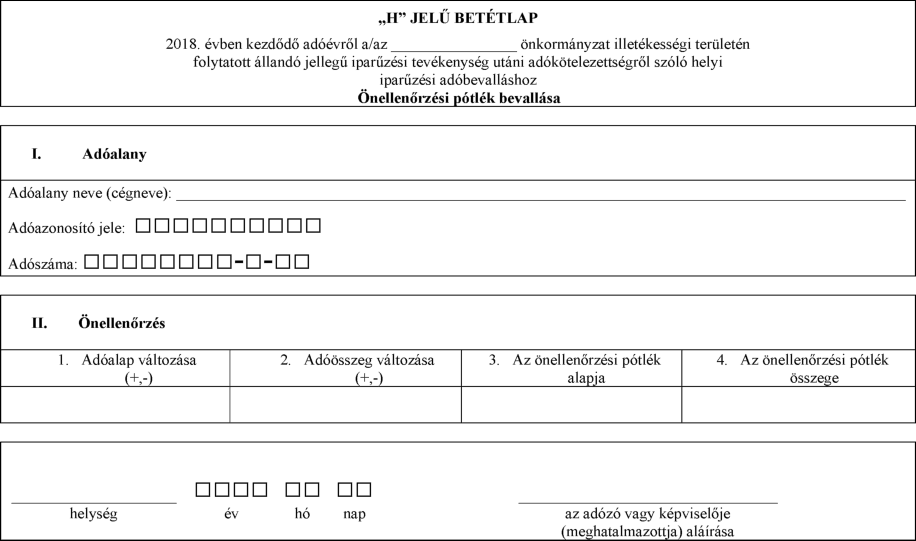

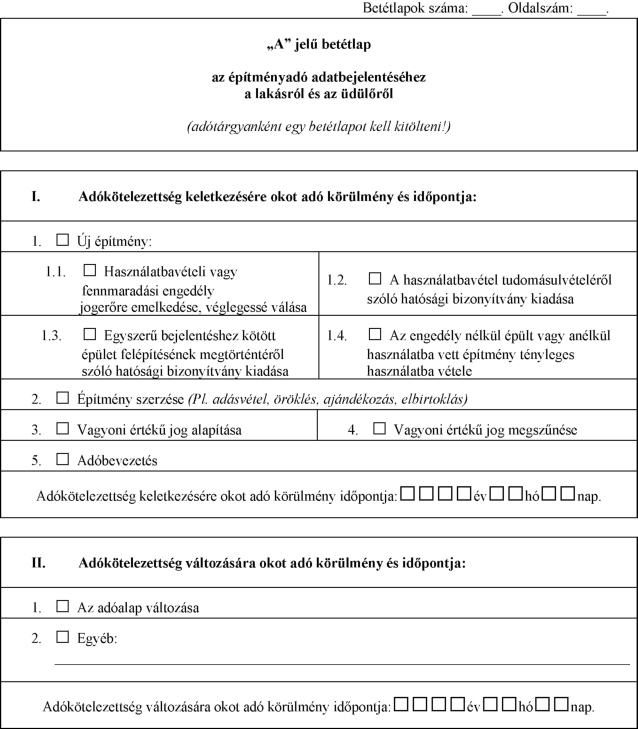

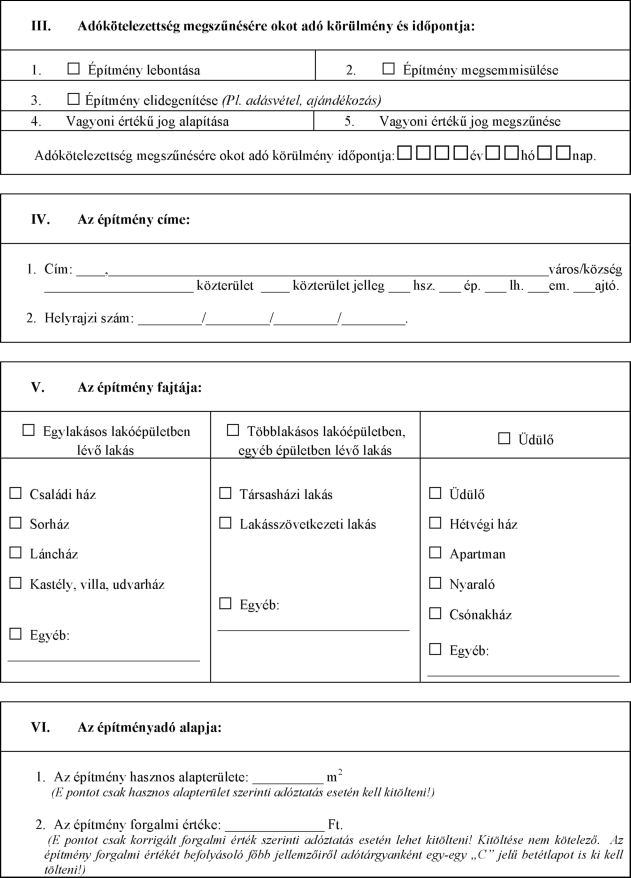

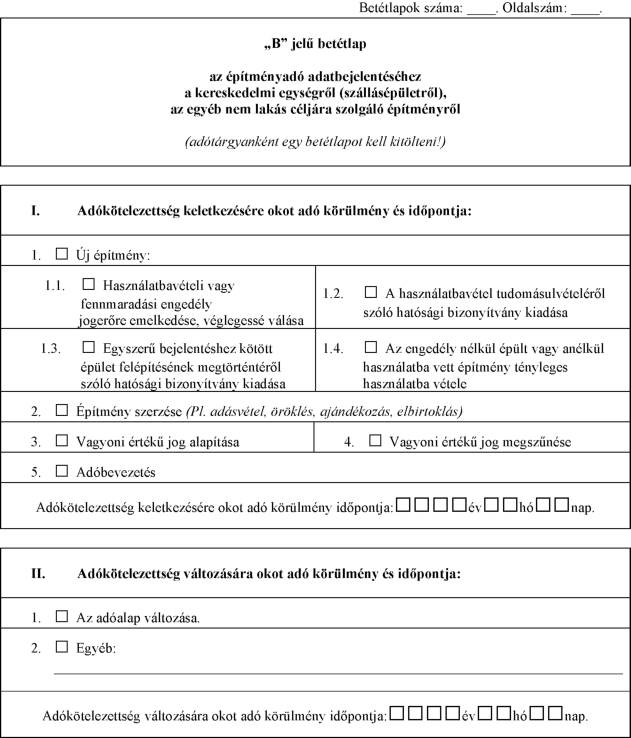

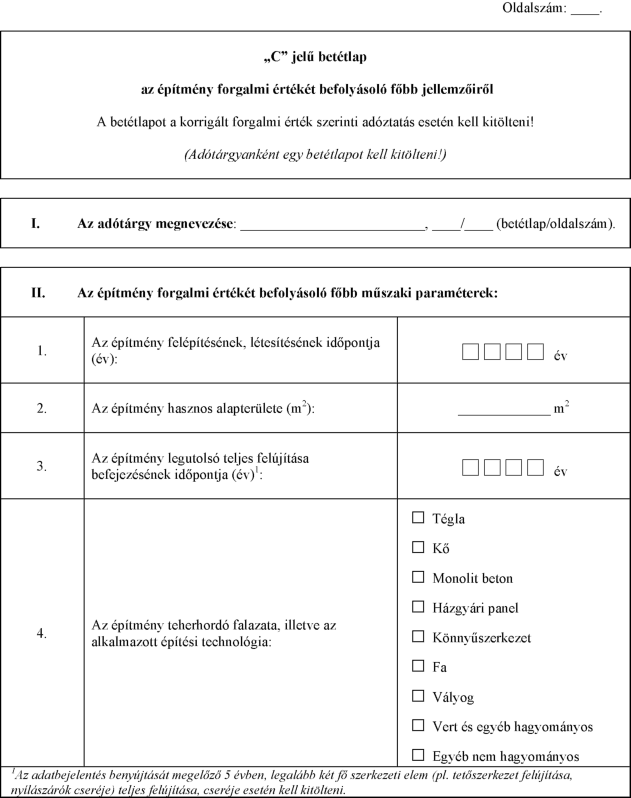

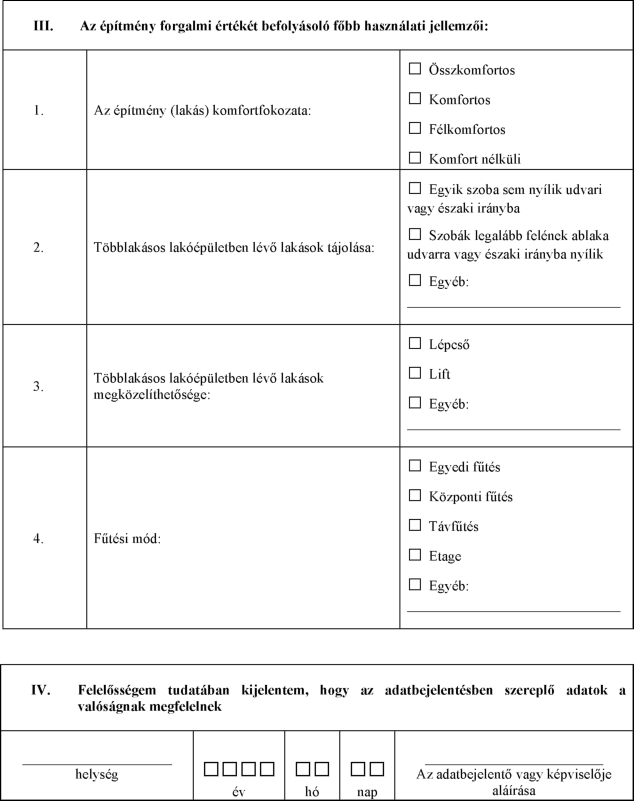

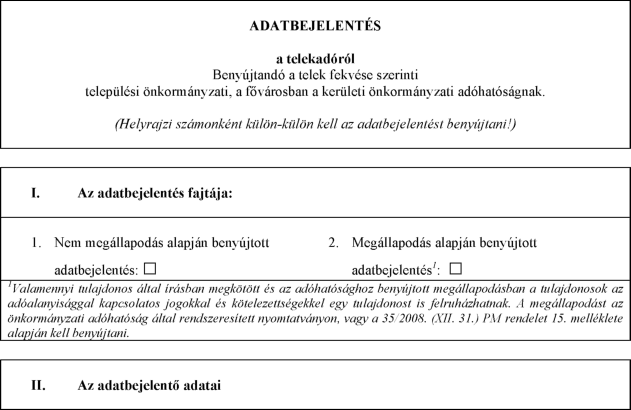

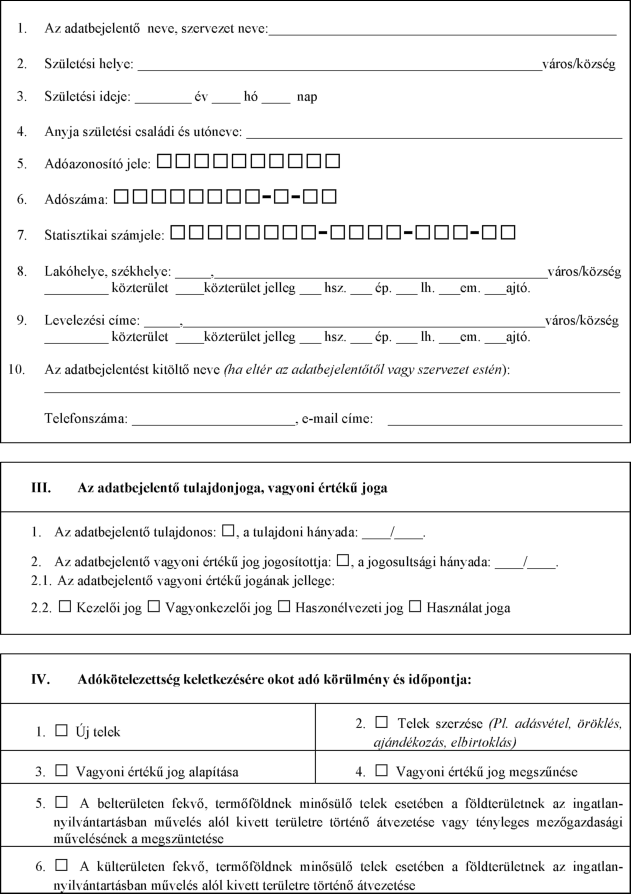

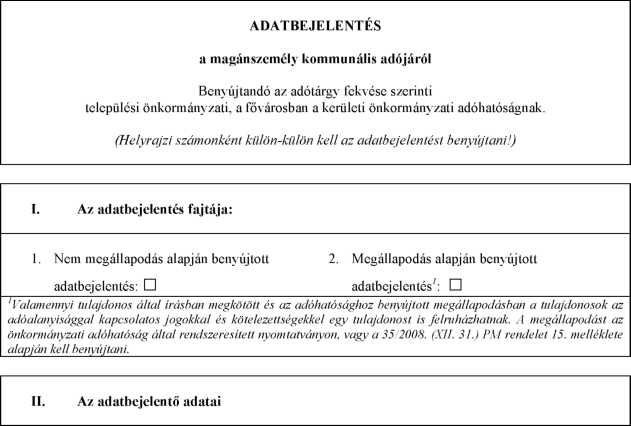

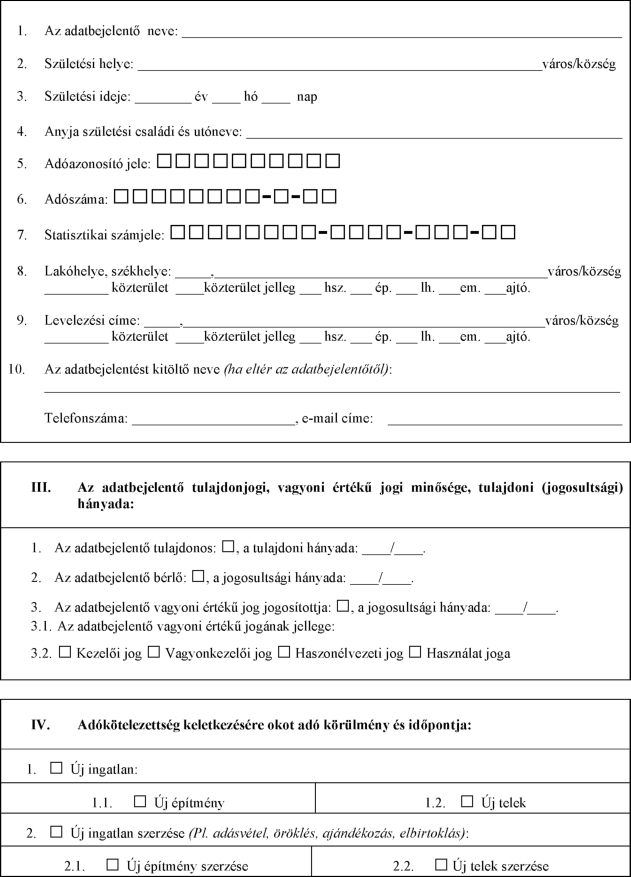

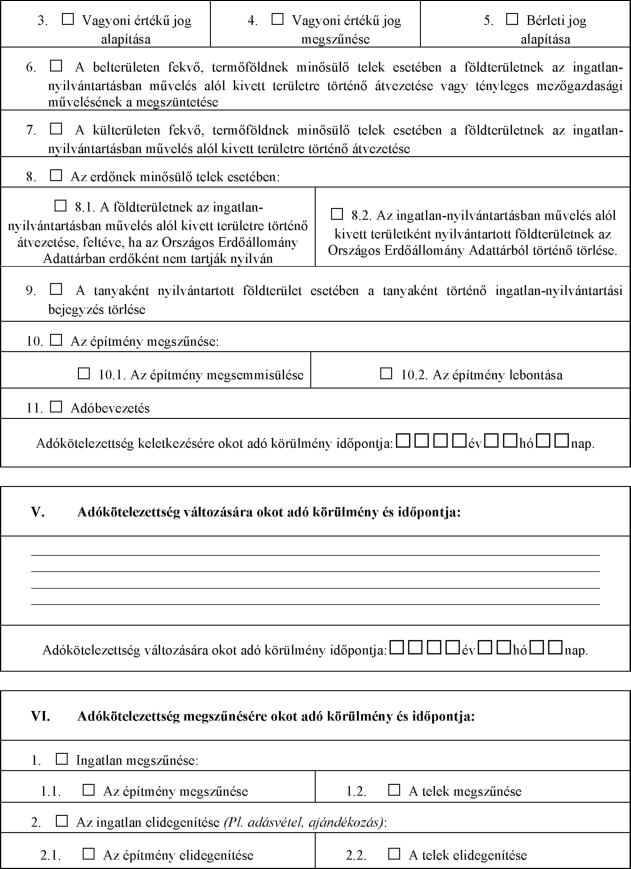

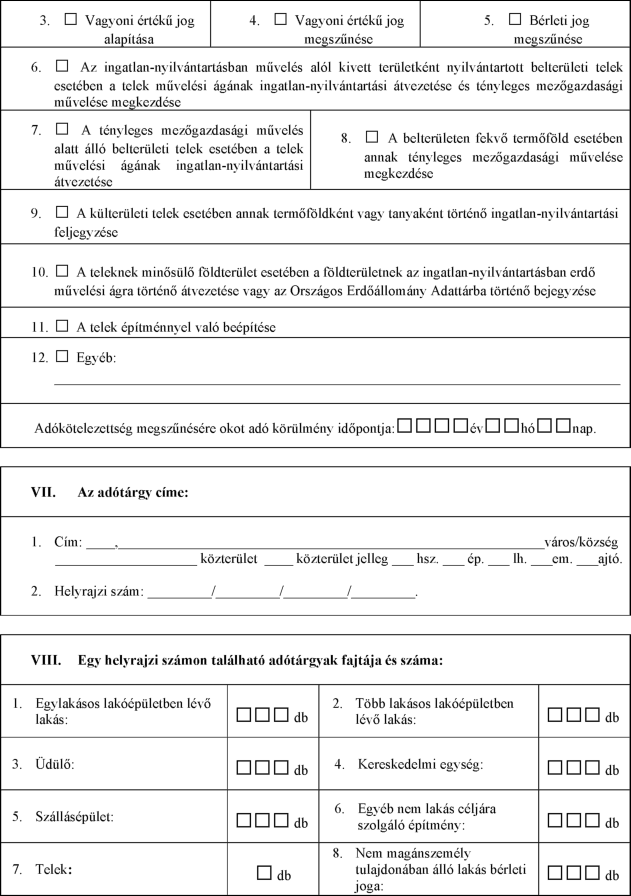

1. melléklet az 52/2017. (XII. 29.) NGM rendelethez

"2 melléklet a 35/2008. (XII. 31.) PM rendelethez

"

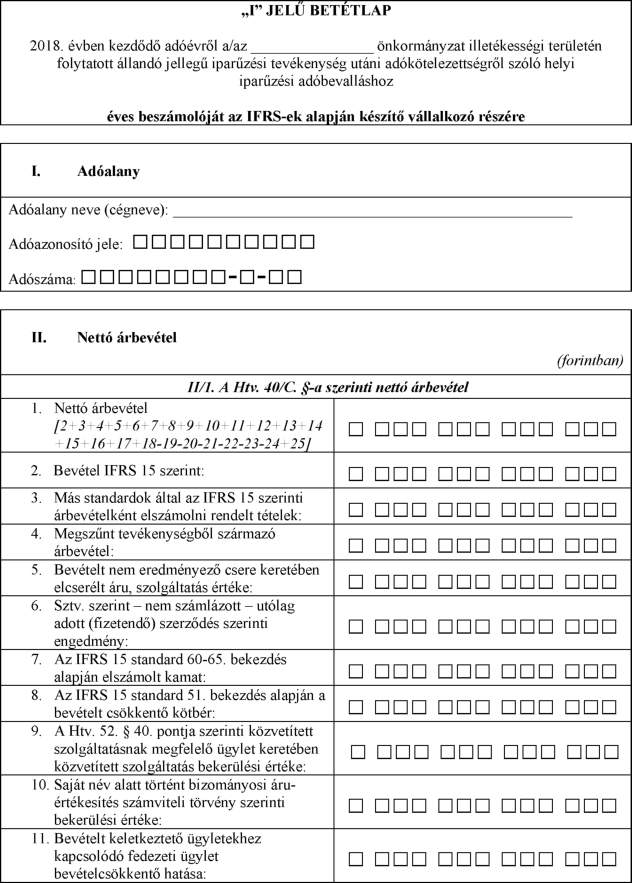

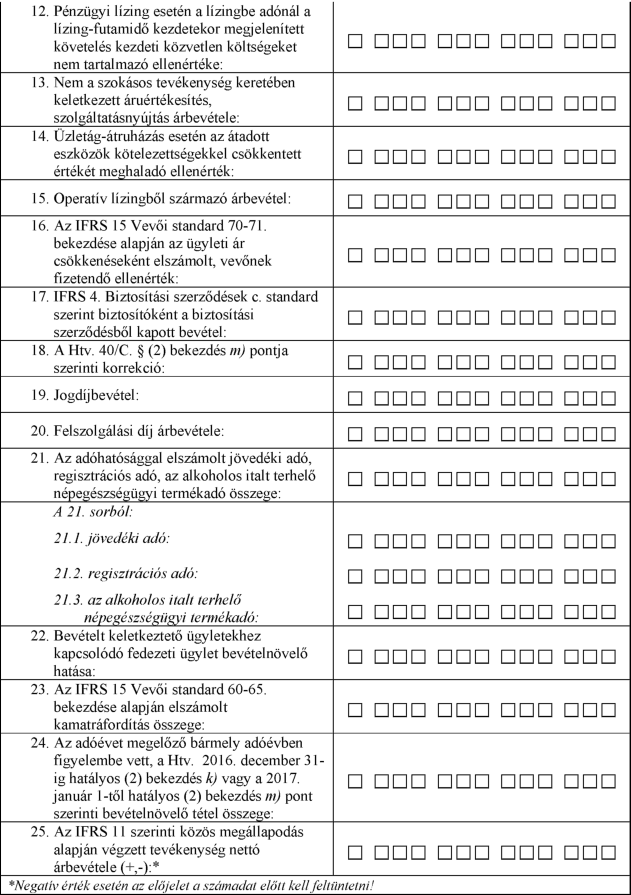

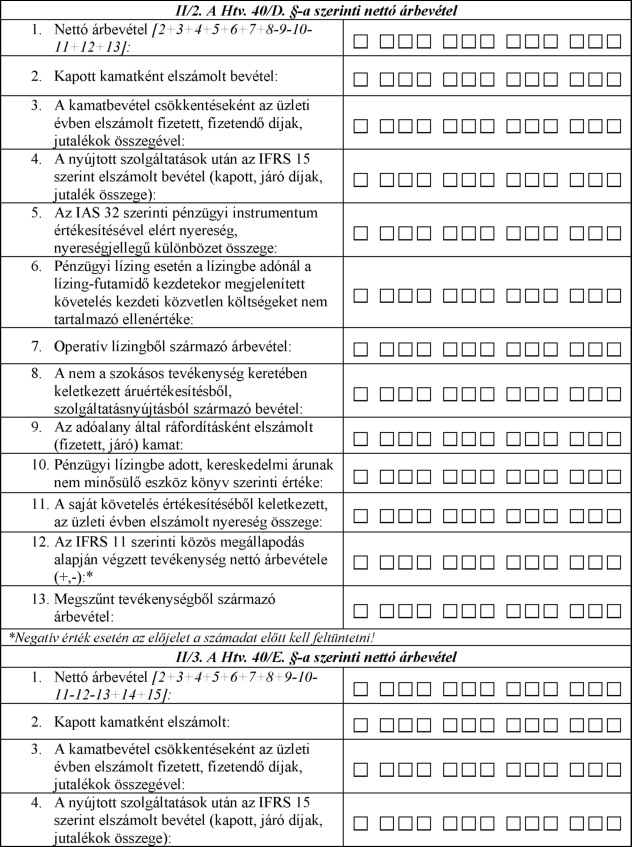

2. melléklet az 52/2017. (XII. 29.) NGM rendelethez

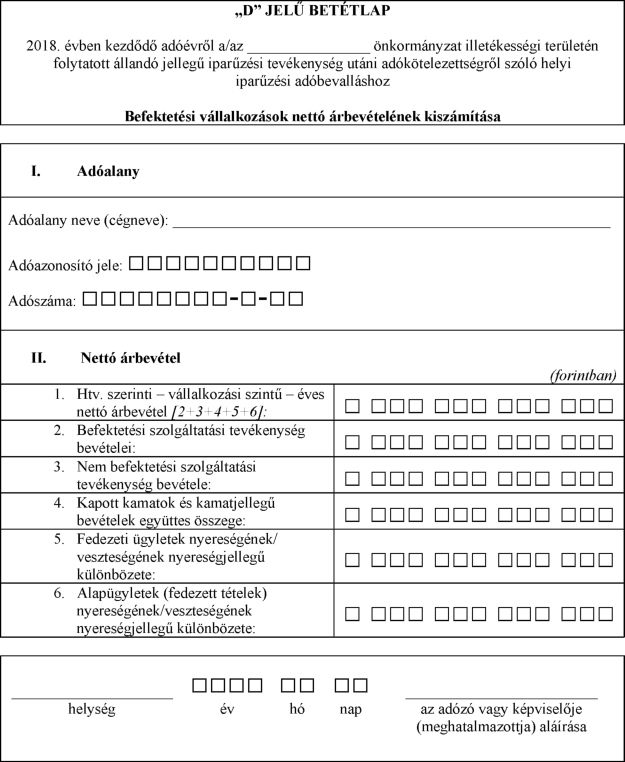

"24. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

3. melléklet az 52/2017. (XII. 29.) NGM rendelethez

"1. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

4. melléklet az 52/2017. (XII. 29.) NGM rendelethez

"3. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

5. melléklet az 52/2017. (XII. 29.) NGM rendelethez

"5. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

6. melléklet az 52/2017. (XII. 29.) NGM rendelethez

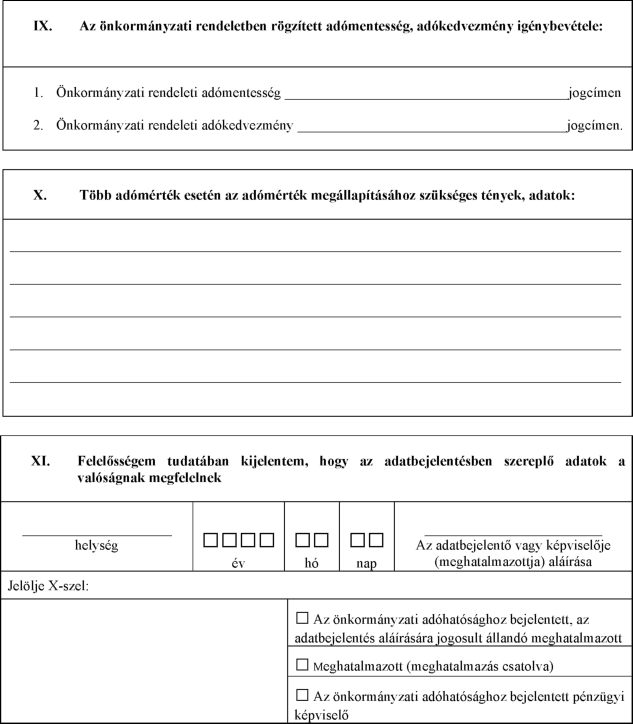

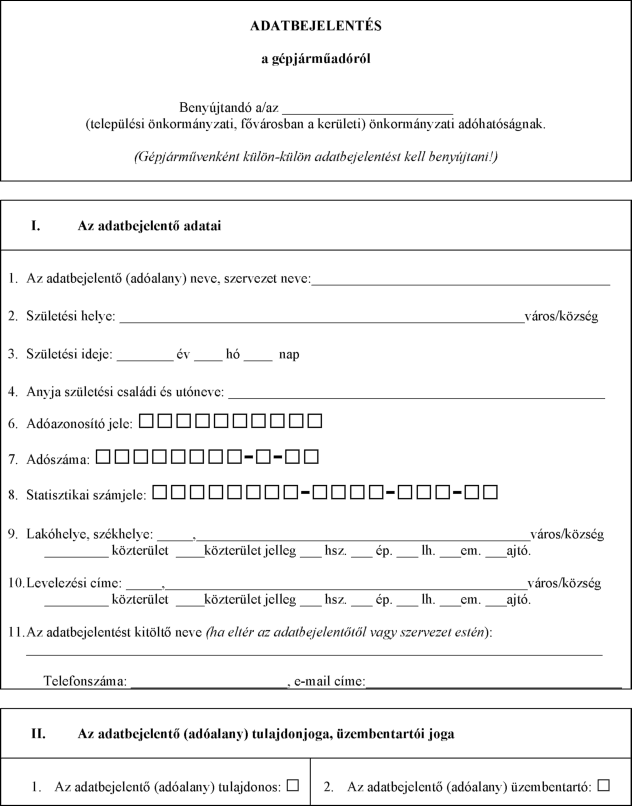

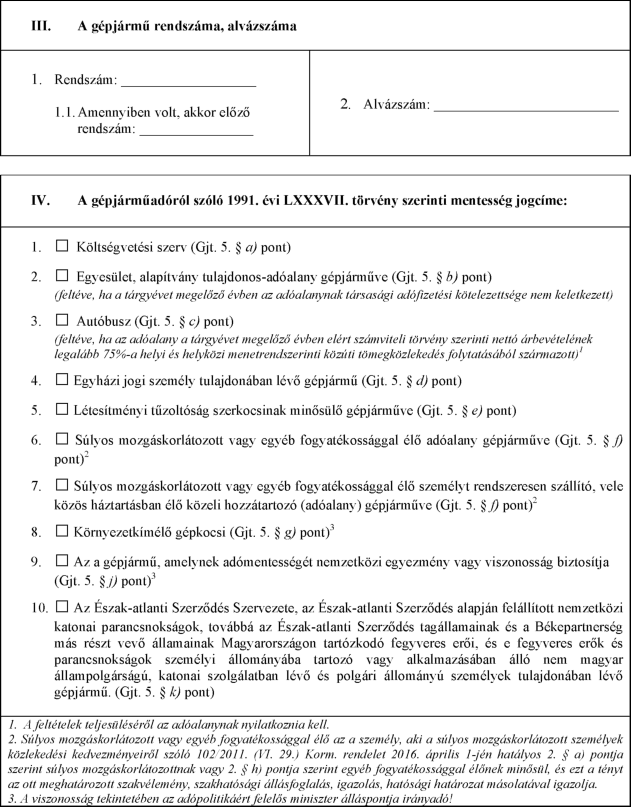

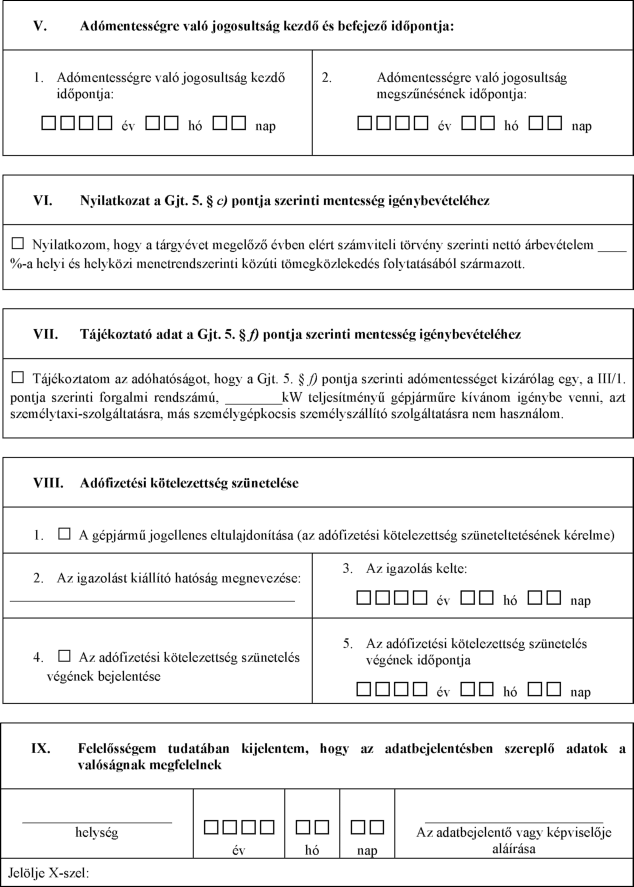

"13. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

7. melléklet az 52/2017. (XII. 29.) NGM rendelethez

"17. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

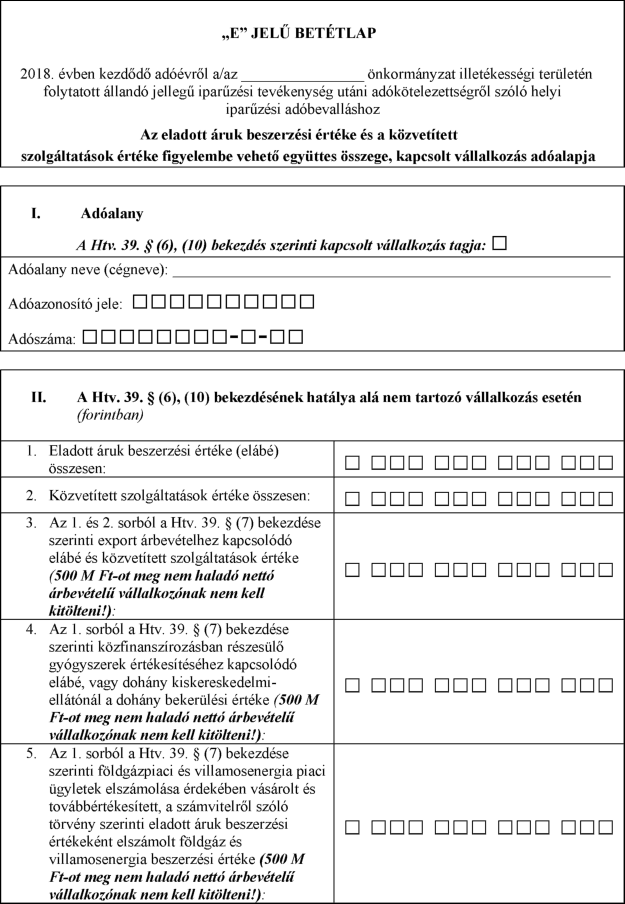

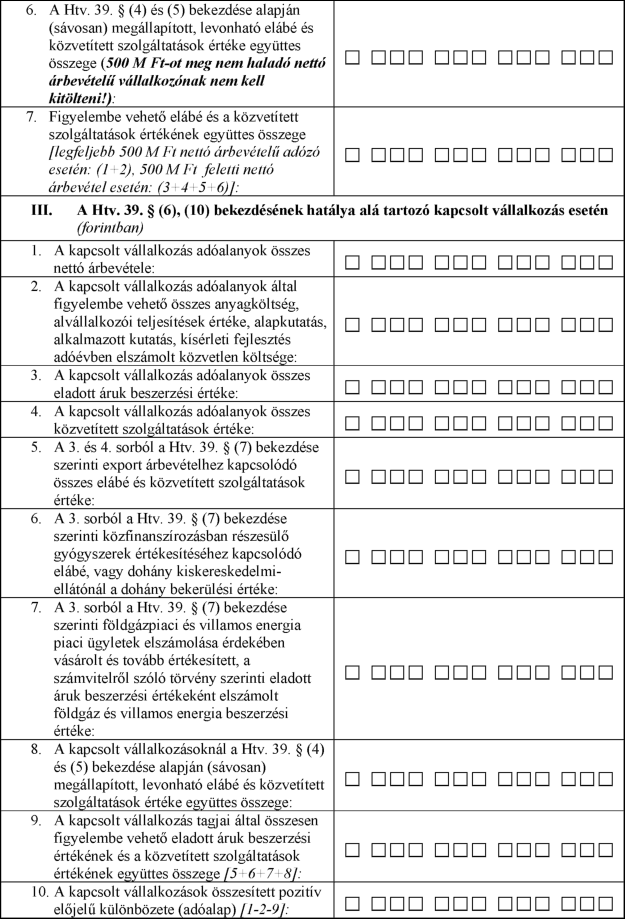

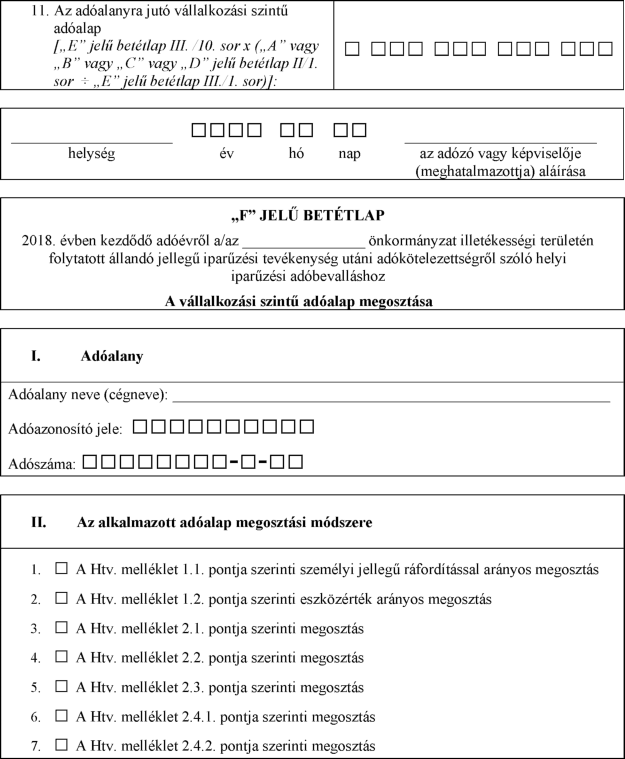

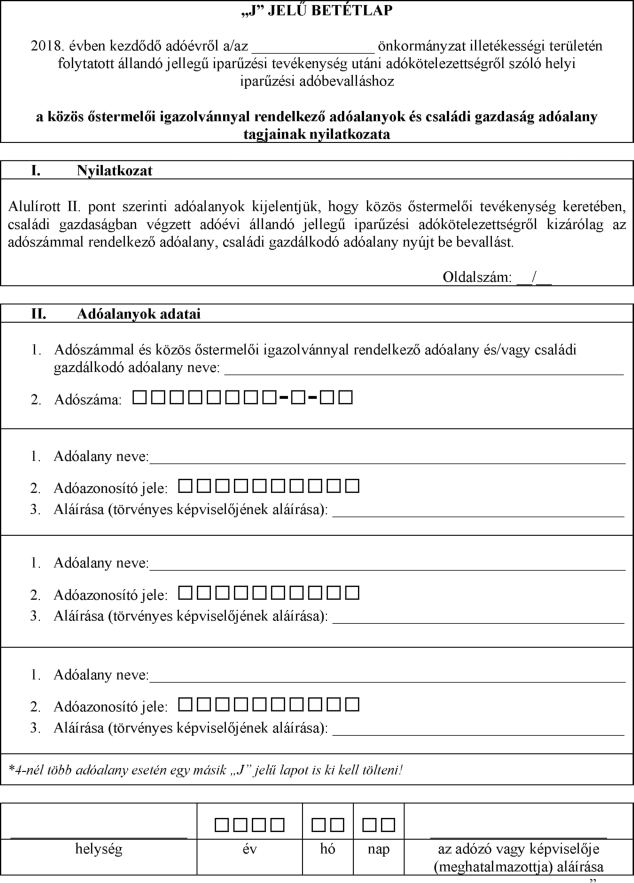

8. melléklet az 52/2017. (XII. 29.) NGM rendelethez

"19. melléklet a 35/2008. (XII. 31.) PM rendelethez

"

9. melléklet az 52/2017. (XII. 29.) NGM rendelethez

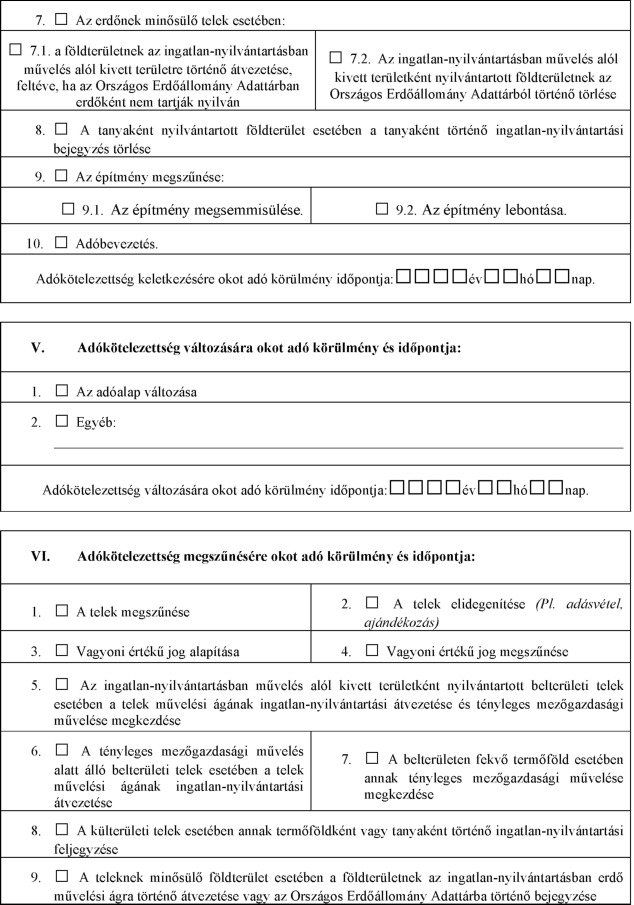

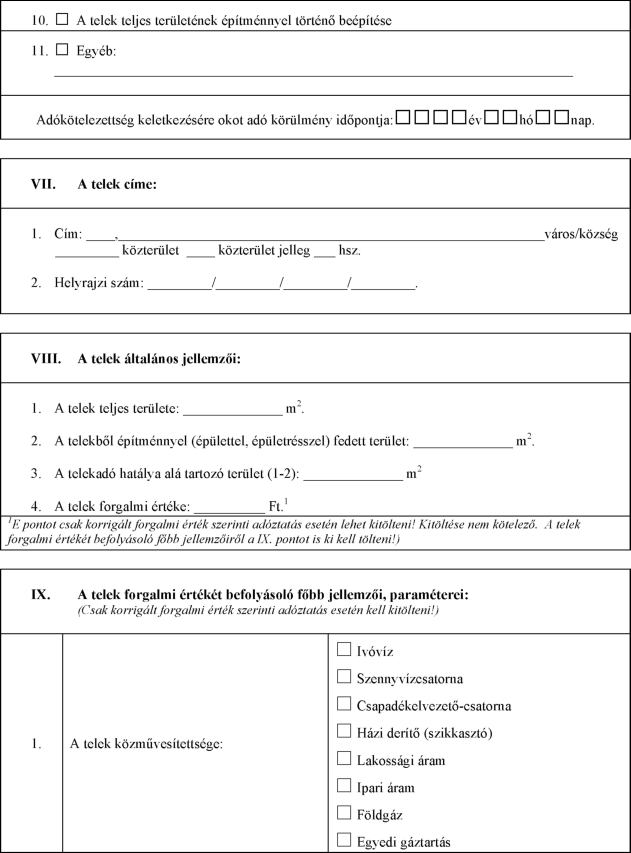

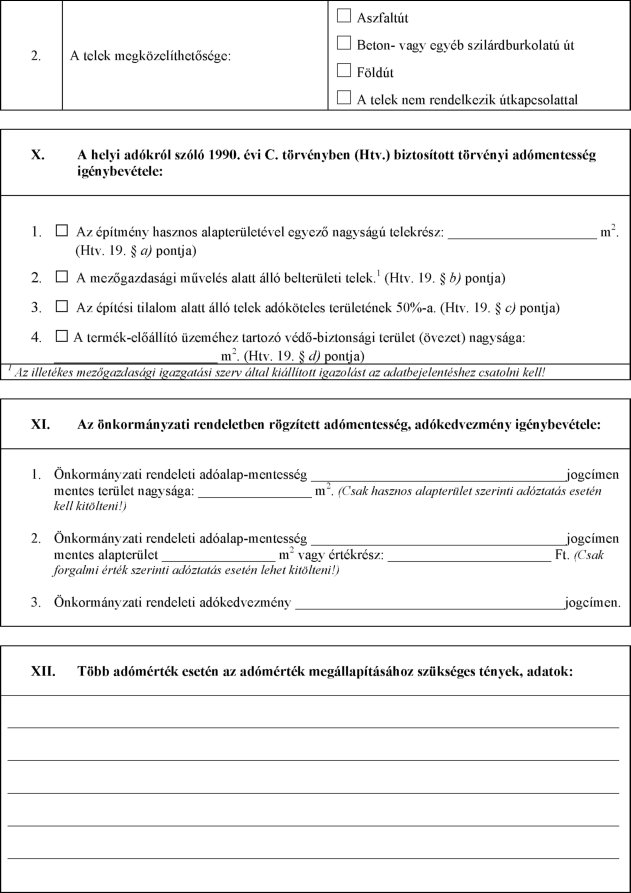

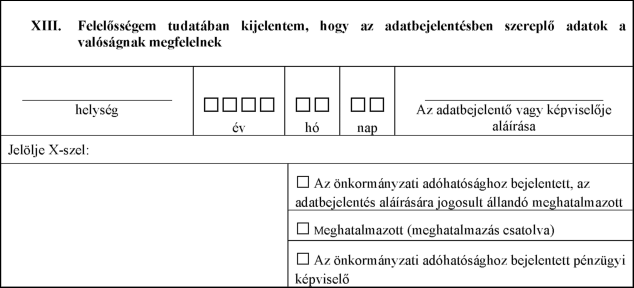

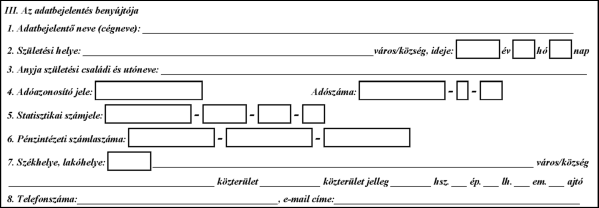

Az R1. 9. melléklete szerinti, "BEVALLÁS a helyi vízgazdálkodási hatósági jogkörbe tartozó szennyvízelhelyezéshez kapcsolódó talajterhelési díjhoz" elnevezésű nyomtatvány a IV. pontját követően a következő V. ponttal egészül ki:

10. melléklet az 52/2017. (XII. 29.) NGM rendelethez

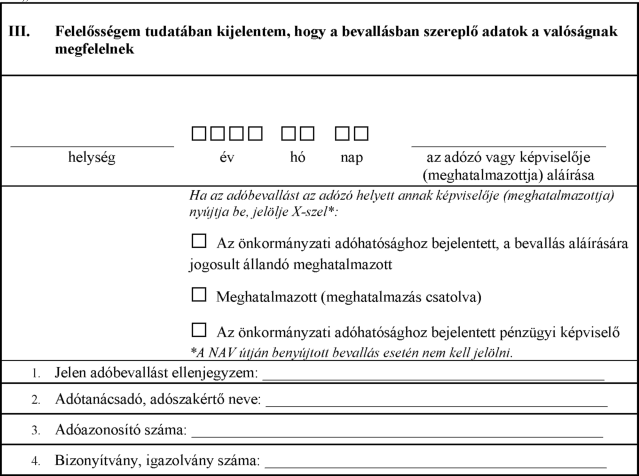

1. Az R1. 15. melléklete szerinti, a "MEGÁLLAPODÁS adóval kapcsolatos kötelezettségekről és jogokról" elnevezésű nyomtatvány III. pontja helyébe a következő rendelkezés lép:

2. Az R1. 15. melléklete szerinti, a "MEGÁLLAPODÁS adóval kapcsolatos kötelezettségekről és jogokról" elnevezésű nyomtatvány VI. pontja helyébe a következő rendelkezés lép:

11. melléklet az52/2017. (XII. 29.) NGM rendelethez

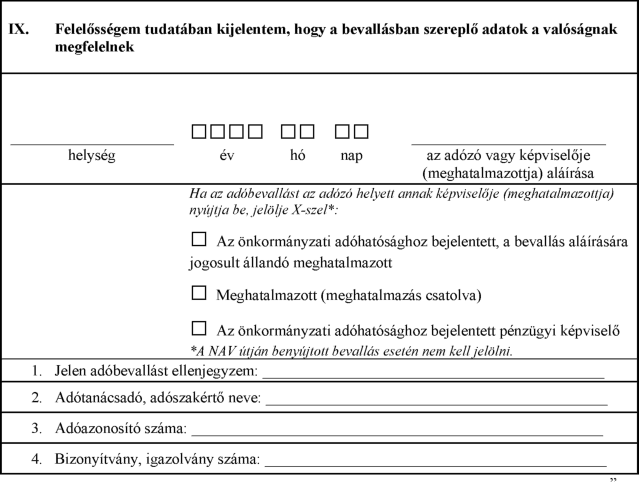

Az R1. 20. melléklete szerinti, a "BEVALLÁS a helyi iparűzési adóelőleg kiegészítéséről állandó jellegű helyi iparűzési tevékenység esetén" elnevezésű nyomtatvány III. pontja helyébe a következő rendelkezés lép:

12. melléklet az 52/2017. (XII. 29.) NGM rendelethez

Az R1. 22. mellékletben az "adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján a/az _______________ önkormányzat adóhatóságához" szövegrész helyébe a "benyújtandó a/az________________ önkormányzat adóhatóságához" szöveg lép.

13. melléklet az 52/2017. (XII. 29.) NGM rendelethez

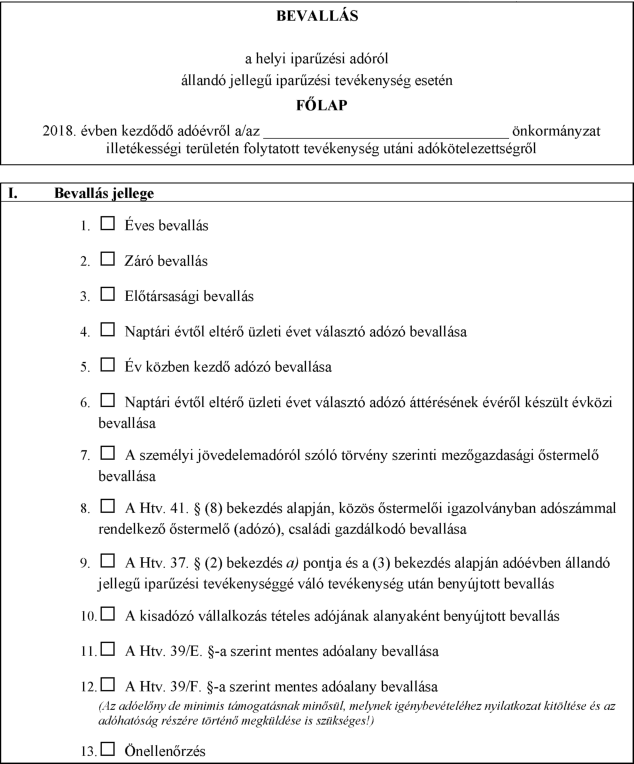

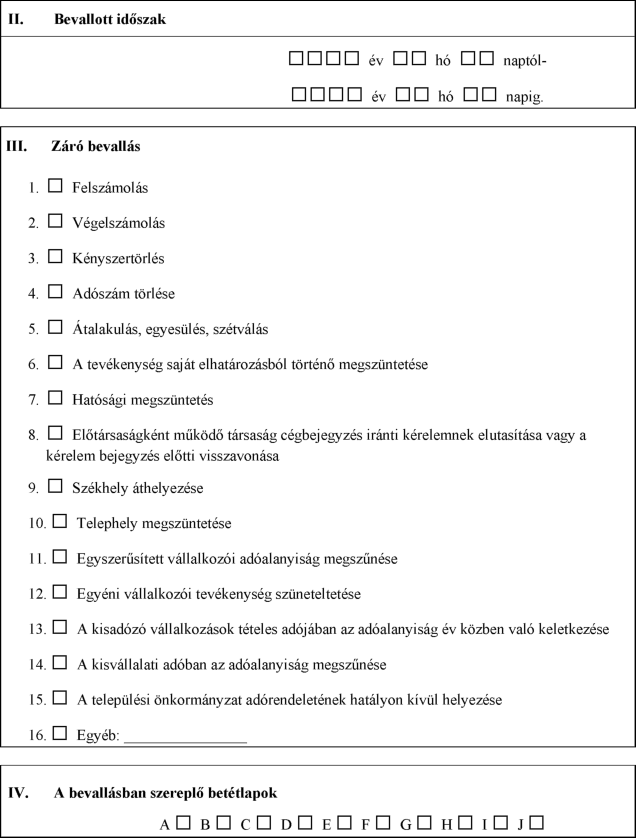

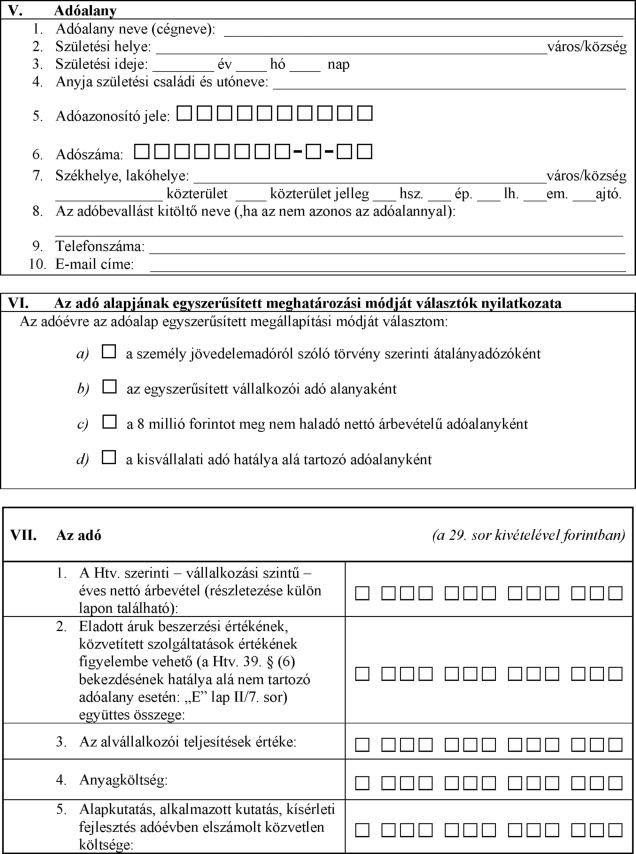

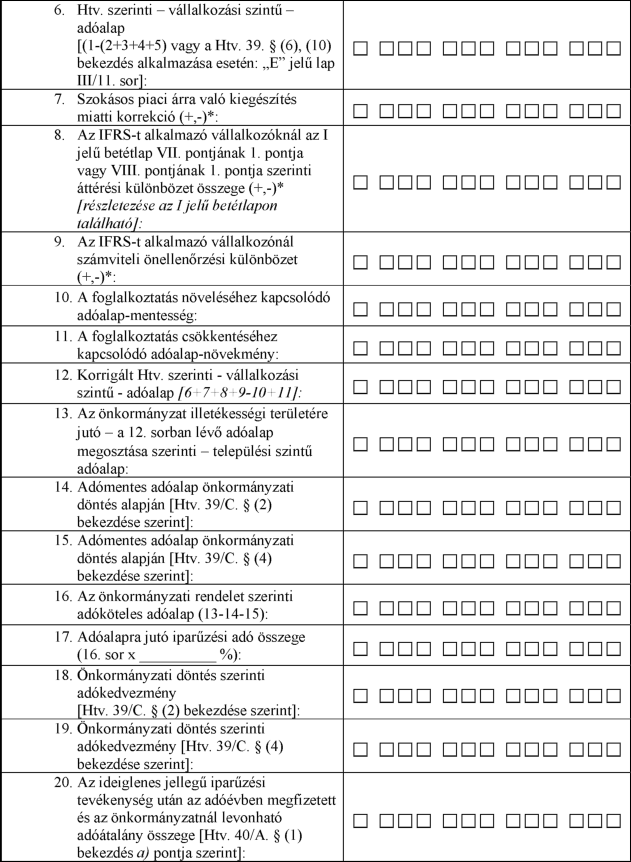

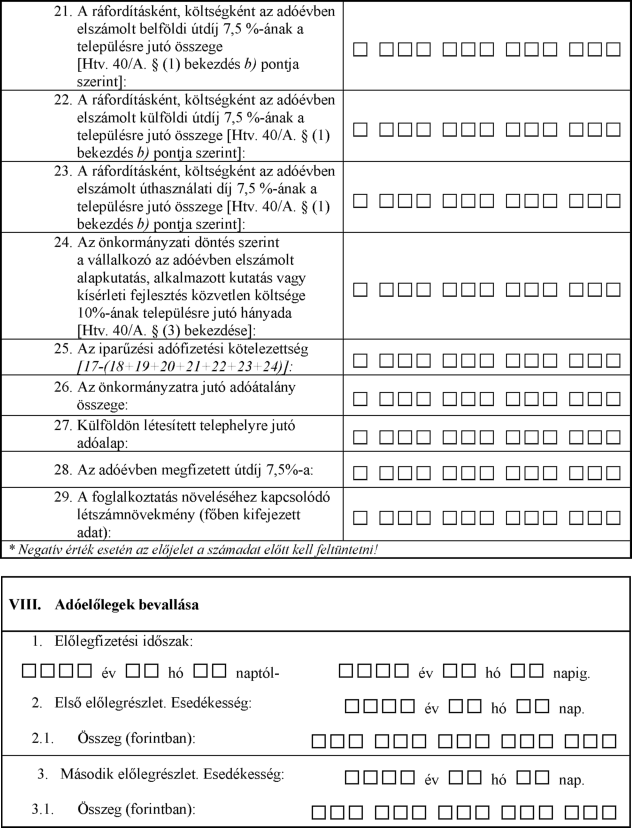

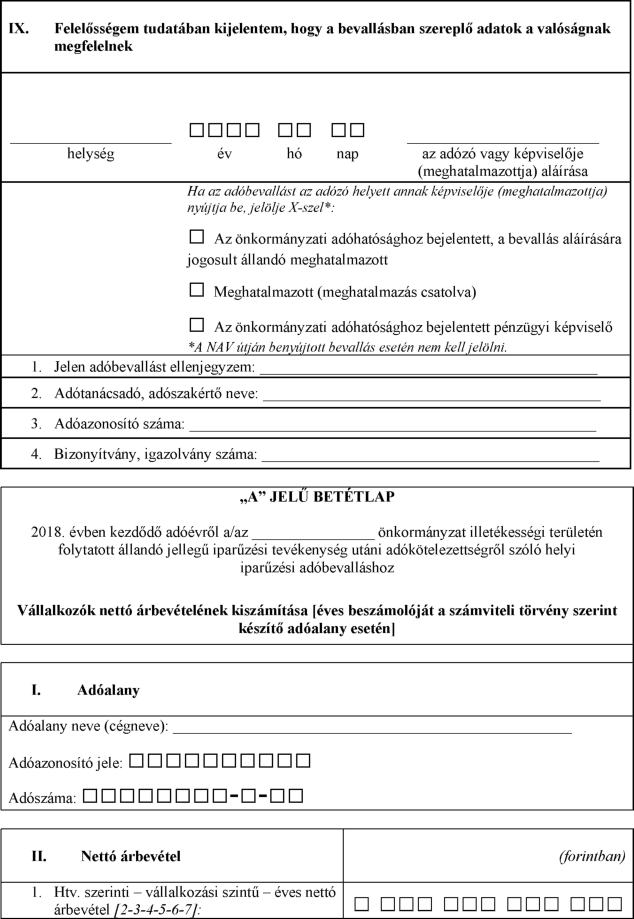

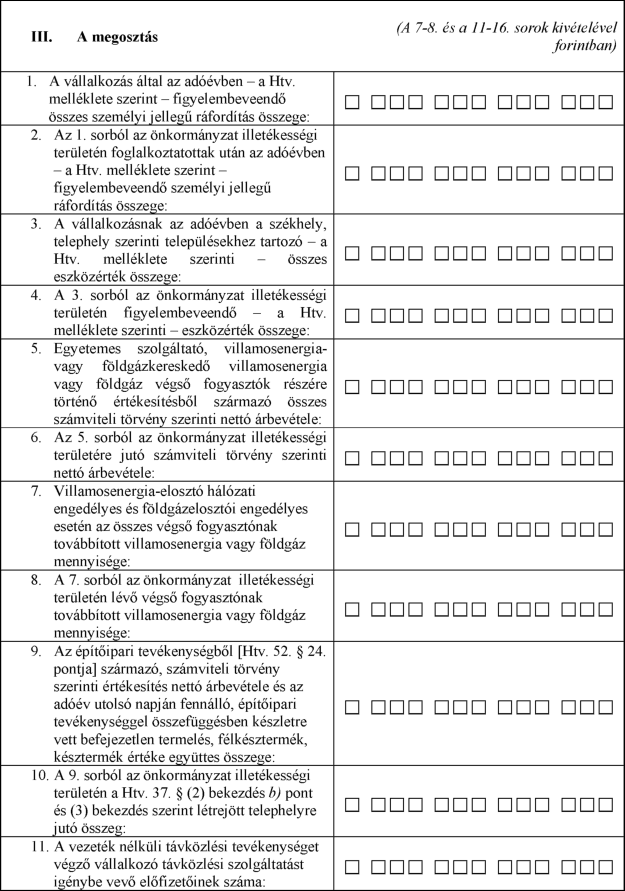

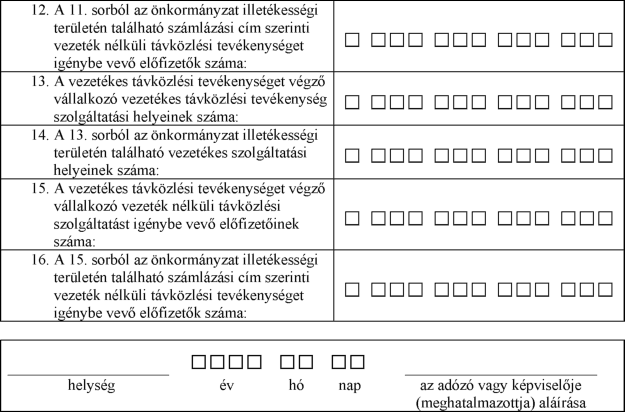

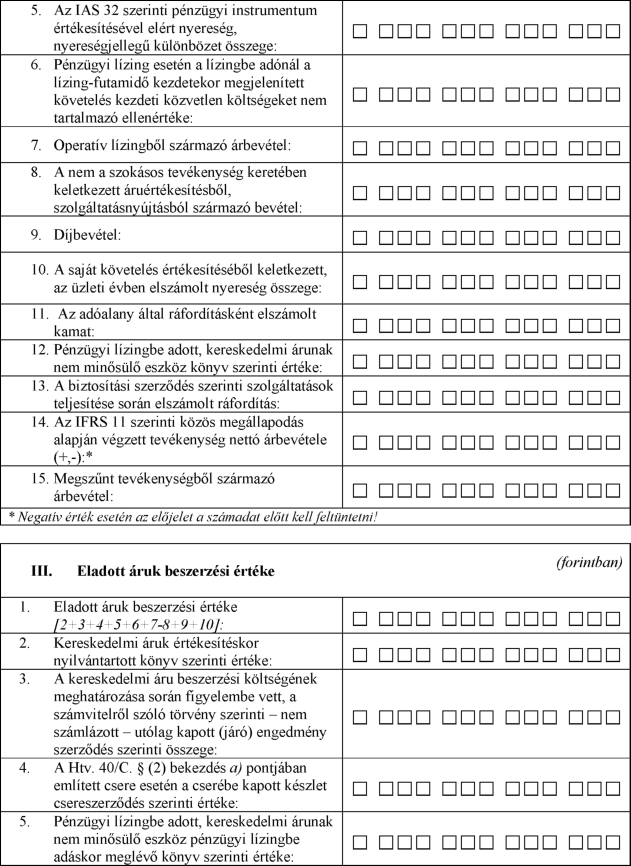

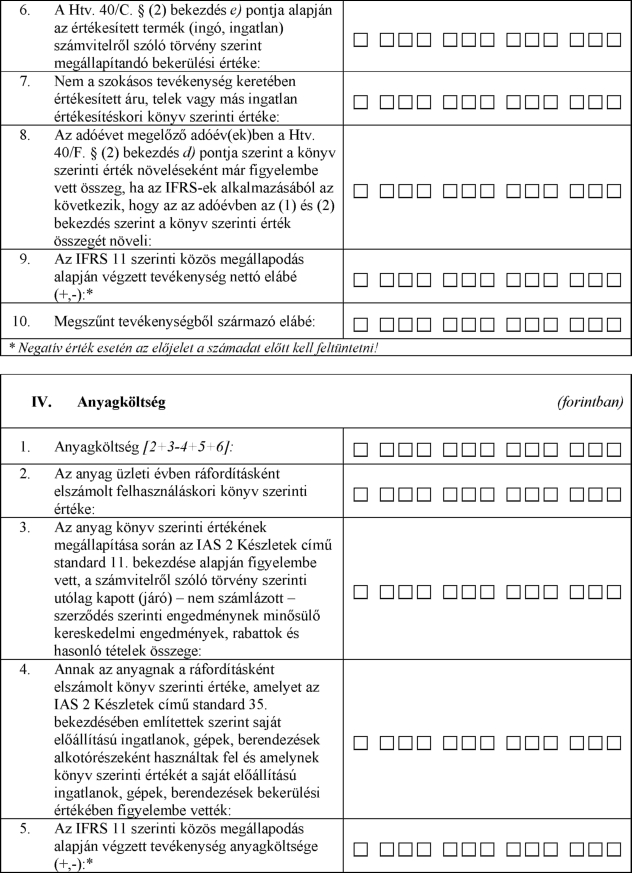

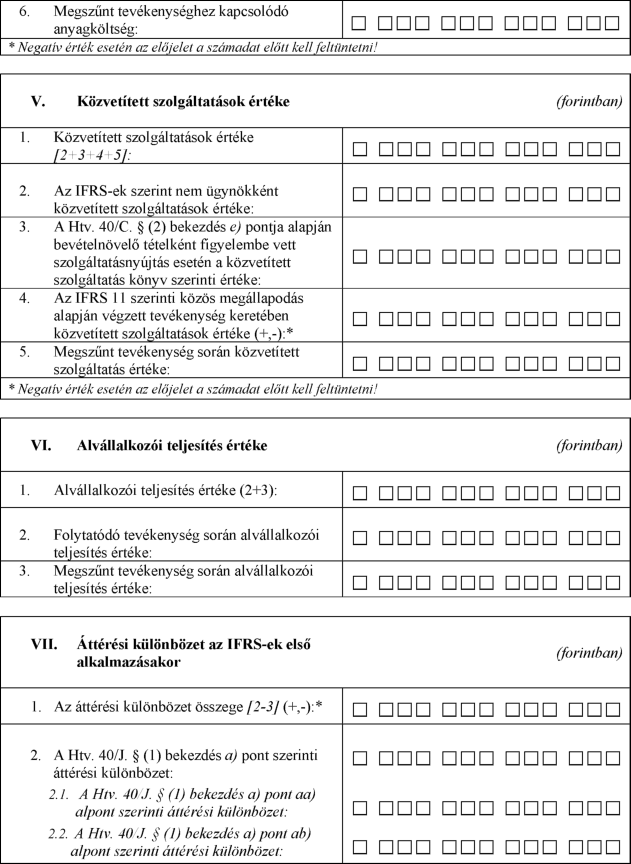

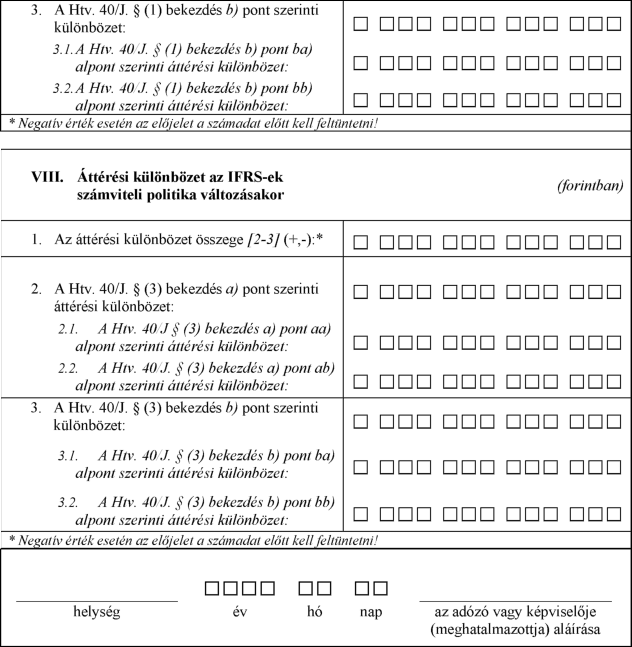

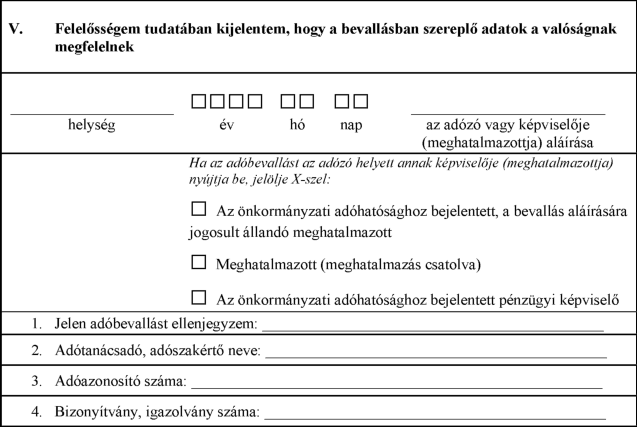

1. Az R1. 23. melléklete szerinti, a "BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén" elnevezésű nyomtatvány FŐLAP IX. pontja helyébe a következő rendelkezés lép:

2. Az R1. 23. melléklet szerinti, a "BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén" elnevezésű nyomtatvány FŐLAP VII. pont 13. alpontjában az "a 11. sorban" szövegrész helyébe az "a 12. sorban" szöveg lép.