3/2023. (IV. 6.) MEKH rendelet

az állami hulladékgazdálkodási közfeladat ellátásához szükséges hulladékgazdálkodási eszköz használatával, valamint igénybevételével összefüggő használati és igénybevételi díjak megállapításának szabályairól

A hulladékról szóló 2012. évi CLXXXV. törvény 88. § (3a) bekezdés e) pontjában kapott felhatalmazás alapján, a Magyar Energetikai és Közmű-szabályozási Hivatalról szóló 2013. évi XXII. törvény 12. § i) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. Általános rendelkezések

1. § E rendeletet kell alkalmazni a hulladékról szóló 2012. évi CLXXXV. törvény (a továbbiakban: Ht.) 18/D. § (4) bekezdése szerinti kötelezést (a továbbiakban: kötelezés) megállapító határozattal érintett, állami hulladékgazdálkodási közfeladat ellátásához szükséges hulladékgazdálkodási eszköz (a továbbiakban: hulladékgazdálkodási eszköz) használati vagy igénybevételi díjának meghatározására irányuló kérelem alapján indult eljárásban.

2. § (1) E rendelet alkalmazásában

1. használati díj: a hulladékgazdálkodási eszköz üzemeltetőjét vagy tulajdonosát a hulladékgazdálkodási eszköz használatra történő átadásáért megillető, e rendelet szerint megállapított díj;

2. igénybevételi díj: a hulladékgazdálkodási eszköz üzemeltetőjét vagy tulajdonosát a hulladékgazdálkodási eszközzel biztosított szolgáltatás nyújtásáért megillető, e rendelet szerint megállapított díj.

(2) A Ht.-ban és az e rendeletben nem szabályozott fogalmakat

a) a számvitelről szóló 2000. évi C. törvényben (a továbbiakban: Szt.),

b) a Polgári Törvénykönyvről szóló 2013. évi V. törvényben és

c) az általános közigazgatási rendtartásról szóló 2016. évi CL. törvényben

meghatározottak szerint kell alkalmazni.

2. A használati és igénybevételi díj megállapításának szabályai

3. § (1) A hulladékgazdálkodási eszköz

a) használati díja vagy

b) igénybevételi díja

meghatározására irányuló kérelem (a továbbiakban: kérelem) a Magyar Energetikai és Közmű-szabályozási Hivatal (a továbbiakban: Hivatal) honlapján hozzáférhetővé tett formanyomtatvány alkalmazásával, elektronikus úton nyújtható be.

(2) A kérelmet kötelezésenként, továbbá, ha a kötelezést megállapító határozat egyszerre több hulladékgazdálkodási létesítményt is érint, akkor hulladékgazdálkodási létesítményenként külön-külön kell benyújtani.

(3) A kérelemhez hiteles elektronikus formában mellékelni kell:

a)[1] - a koncesszor, a koncessziós társaság és a koncesszori alvállalkozó kivételével - a kérelemmel érintett hulladékgazdálkodási eszköz használatával vagy igénybevételével összefüggő tevékenységre vonatkozó - a használati díj 1. mellékletben foglaltak szerinti vagy az igénybevételi díj 2. mellékletben foglaltak szerinti meghatározásához szükséges - adatokat és az azok igazolására szolgáló dokumentumokat,

b) a hulladékgazdálkodási hatóság - a kérelemmel érintett hulladékgazdálkodási eszközre vonatkozó - kötelezést megállapító határozatát,

c) az igazgatási szolgáltatási díj átutalásáról szóló igazolást, továbbá

d) a kötelezéssel érintett hulladékgazdálkodási eszköz használati vagy igénybevételi díjának összegében való megállapodás érdekében tett valamennyi ajánlatot, valamint ajánlatot visszautasító nyilatkozatot.

4. § (1) A hulladékgazdálkodási eszköz használati vagy igénybevételi díjának meghatározására irányuló eljárásban a Hivatal által a Ht. 18/D. § (5) bekezdése alapján kért adatszolgáltatás a Hivatal honlapján hozzáférhetővé tett formanyomtatvány alkalmazásával, elektronikus úton teljesíthető.

(2) A Hivatal a hulladékgazdálkodási eszköz használati vagy igénybevételi díjának meghatározása érdekében a kérelemben, valamint az ügyfelek eljárás során tett nyilatkozataiban és a Ht. 18/D. § (5) bekezdése alapján kért adatszolgáltatásokban foglaltak mellett figyelembe veszi

a) a kérelemmel érintett hulladékgazdálkodási eszköz üzemeltetőjének, valamint tulajdonosának a kérelem benyújtását megelőző üzleti évre vonatkozó auditált éves beszámolójában szereplő,

b) a Hivatal által a Ht. 47/D. § (1) bekezdése alapján működtetett hulladékgazdálkodási vagyonkataszterben szereplő,

c) az Országos Környezetvédelmi Információs Rendszerben tárolt, továbbá

d) kizárólag összehasonlító elemzés elvégzése érdekében a díjelőkészítési tevékenységével összefüggésben a Hivatal rendelkezésére álló,

a használati díj 1. mellékletben foglaltak szerinti vagy az igénybevételi díj 2. mellékletben foglaltak szerinti meghatározásához szükséges adatokat.

5. § (1) A Hivatal a kérelemmel érintett hulladékgazdálkodási eszköz használati díját az 1. mellékletben, igénybevételi díját a 2. mellékletben meghatározott módszertan alapján határozza meg.

(2) A Hivatal a kérelemmel érintett hulladékgazdálkodási eszköz használati vagy igénybevételi díját a kötelezésben meghatározott időtartamra (a továbbiakban: tárgyidőszak) határozza meg.

3. Záró rendelkezések

6. § Ez a rendelet a kihirdetését követő 16. napon lép hatályba.

Dr. Juhász Edit s. k.,

elnök

1. melléklet a 3/2023. (IV. 6.) MEKH rendelethez

A használati díj megállapításának szabályai

1. Általános szabályok

A használati díjnak fedezetet kell nyújtania az üzemeltető tulajdonában vagy vagyonkezelésében lévő hulladékgazdálkodási eszköz indokolt értékcsökkenésére és tőkeköltségére, figyelembe véve az idegen forrásból megvalósított beruházásból származó hulladékgazdálkodási eszköz indokolt értékcsökkenését is.

A Hivatal a költségek indokoltságát jogcím és mérték szerint a következő csoportosításban vizsgálja és határozza meg:

a) hulladékgazdálkodási eszköz értékcsökkenése,

b) tőkeköltség.

A 4. § (2) bekezdése szerinti adatok felhasználásával tételes eszközvizsgálatra kerül sor, amelynek eredménye alapján a Hivatal meghatározza az indokoltként elismerhető eszközértéket, értékcsökkenést és tőkeköltséget.

2. Szabályozott eszközérték

A Szabályozott eszközérték a 2. melléklet 3. pontjában foglaltak szerint kerül meghatározásra.

3. A Hivatal által elismert értékcsökkenés

A Hivatal a tételes eszközvizsgálat során megállapított szabályozott bruttó eszközérték és az optimális élettartam alapján meghatározza az elismert éves értékcsökkenés mértékét.

4. A Hivatal által elismert tőkeköltség

A Hivatal az elismert tőkeköltséget az eszközök nettó újraelőállítási értéke alapján meghatározott Szabályozott eszközérték, valamint a súlyozott átlagos tőkeköltség (Weighted Average Cost of Capital) (a továbbiakban: WACC) szorzataként határozza meg.

A használati díj meghatározása során a Hivatal az állami hulladékgazdálkodási közfeladatra vonatkozóan - a Ht. 47/A. § (1)-(2) bekezdése szerinti díjelőkészítési tevékenysége keretében - megállapított WACC mértékét veszi figyelembe.

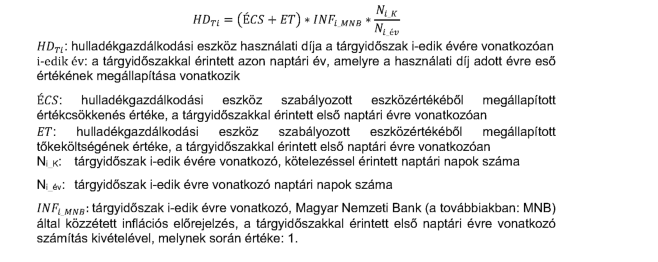

5. Használati díj meghatározása

A Hivatal a kötelezéssel érintett eszköz használati díját a tárgyidőszakkal érintett naptári évekre vonatkozóan megállapított használati díjak összegeként határozza meg, az alábbiak szerint:

2. melléklet a 3/2023. (IV. 6.) MEKH rendelethez

Az igénybevételi díj megállapításának szabályai

1. Általános szabályok

Az igénybevételi díjnak fedezetet kell nyújtania a hulladékgazdálkodási eszközzel végzett hulladékgazdálkodási tevékenységgel összefüggő indokolt működési költségekre és az üzemeltető tulajdonában vagy vagyonkezelésében lévő hulladékgazdálkodási eszköz indokolt értékcsökkenésére és tőkeköltségére, figyelembe véve az idegen forrásból megvalósított beruházásból származó hulladékgazdálkodási eszköz indokolt értékcsökkenését is.

Indokolt költség olyan költség lehet, amely a felmerülés helye és ideje alapján egyértelműen a hulladékgazdálkodási eszközzel biztosított szolgáltatással érintett hulladékgazdálkodási tevékenységhez rendelhető.

A Hivatal a költségek indokoltságát jogcím és mérték szerint a következő csoportosításban vizsgálja és határozza meg:

a) működési költség,

b) hulladékgazdálkodási eszköz értékcsökkenése,

c) tőkeköltség és

d) egyedi költségek.

A 4. § (2) bekezdése szerinti adatok felhasználásával tételes eszköz- és költségvizsgálatra kerül sor, amelynek eredménye alapján a Hivatal meghatározza az indokoltként elismerhető, hozamtényezővel növelt működési költséget, eszközértéket, értékcsökkenést, tőkeköltséget és az egyedi költségeket.

Az indokolt működési költség meghatározása érdekében összehasonlító elemzés is végezhető.

Az egyedi költségek indokoltságát abból a szempontból szükséges vizsgálni, hogy annak felmerülése elkerülhető lett volna-e, és mértéke arányos-e az általa elért vagy elérni kívánt célokkal.

2. A működési költségek indokoltságának vizsgálata

A működési költségek direkt és indirekt költségfelosztás alapján kerülnek meghatározásra.

Direkt költségek azok, amelyek a hulladékgazdálkodási eszközzel nyújtott szolgáltatással érintett hulladékgazdálkodási tevékenységgel kapcsolatban közvetlenül merülnek fel.

Indirekt költségek azok, melyek nem közvetlenül kapcsolódnak a hulladékgazdálkodási eszközzel nyújtott szolgáltatással érintett hulladékgazdálkodási tevékenységhez, de a hulladékgazdálkodási eszköz működtetésével kapcsolatban merülnek fel és nélkülözhetetlenek a hulladékgazdálkodási eszközzel nyújtott szolgáltatás biztosításához.

A hulladékgazdálkodási eszközzel biztosított szolgáltatás nyújtásához nem köthető anyagjellegű ráfordítások nem ismerhetők el indokolt költségként.

Az indokolt működési költség meghatározásakor költségcsökkentő tényezőként kell figyelembe venni a hulladékgazdálkodási eszköz üzemeltetőjének az általa nyújtott szolgáltatásból származó díjbevételén kívüli, a hulladékgazdálkodási eszközzel biztosított szolgáltatás ellátásából származó egyéb bevételeiből megtérülő költségeit, ha jogszabály ettől eltérően nem rendelkezik.

A működési költségek indokoltságának vizsgálatát az alábbi módszerekkel szükséges elvégezni:

2.1. Statikus vizsgálat

A statikus vizsgálat célja az indokoltként el nem ismerhető, valamint az egyszeri - a szokásos üzletmenetben fel nem merülő és nem jogszabályból eredő - költségek és ráfordítások kiszűrése.

A statikus vizsgálat során ellenőrzésre kerül a főkönyvi könyveléssel való egyezőség és a bizonylatokkal való alátámasztottság.

A statikus vizsgálat eredményétől függően az üzletmenet részeként felmerülő egyszeri, el nem kerülhető költségek és a jogszabályváltozásból eredő többletköltségek indokolt költségnek minősülhetnek.

2.1.1. A statikus vizsgálat eredménye alapján, egyedileg elismerhető költségek:

2.1.1.1. Személyi jellegű ráfordítások közül:

2.1.1.1.1. Lakhatási támogatás

A lakhatási támogatás indokolt költségként elismerhető, amennyiben a következő körülmények valamelyike fennáll:

2.1.1.1.1.1. tevékenység megszűnés, telephely megszűnés vagy tevékenységkihelyezés esetén, amennyiben a munkáltató más településen lévő telephelyén a munkáltató üzleti érdekeinek megfelelően hosszabb távon, hatékonyan foglalkoztatható a munkavállaló,

2.1.1.1.1.2. szervezeti változás miatti telephelyváltás esetén,

2.1.1.1.1.3. olyan speciális szaktudással rendelkező szakemberek részére, amely szaktudás a munkáltató adott telephelye vonzáskörzetében a munkaerőpiacon nem érhető el, vagy

2.1.1.1.1.4. a mobilitás elősegítése és a munkaerő megtartása céljából.

2.1.1.1.2. Az alábbi béren kívüli juttatások (legfeljebb összesen 6 havi bértömegnek megfelelő összegben maximálva):

2.1.1.1.2.1. jutalom,

2.1.1.1.2.2. jubileumi jutalom,

2.1.1.1.2.3. tárgyjutalom,

2.1.1.1.2.4. célprémium,

2.1.1.1.2.5. felügyelőbizottsági tagok tiszteletdíja és/vagy

2.1.1.1.2.6. egyéb eseti jellegű, nem szociális alapú juttatások.

2.1.1.2. Az igénybe vett szolgáltatások költségei közül:

2.1.1.2.1. Bérleti és használati díjak

Indokolt költségként elismerhető, amennyiben a kapcsolódó bizonylatok alapján megállapítható az ellátandó hulladékgazdálkodási tevékenységhez kötöttsége, továbbá éves összege nem haladja meg az ingatlanok esetében a bruttó újraelőállítási érték 10%-át, gépjárművek és egyéb hulladékgazdálkodási eszközök tekintetében az adott évre jutó bruttó újraelőállítási érték alapján kalkulált értékcsökkenésének és a nettó újraelőállítási érték alapján kalkulált tőkeköltségének összegét.

2.1.1.2.2. Egyéb igénybe vett szolgáltatások

Indokolt költségként elismerhető, amennyiben a hulladékgazdálkodási eszközzel biztosított szolgáltatás nyújtásához köthető, mértéke az érintett hulladékgazdálkodási tevékenységre vonatkozó benchmark vizsgálat és annak tolerancia intervalluma alapján költséghatékonynak bizonyul.

2.1.1.3. Az egyéb ráfordítások közül:

2.1.1.3.1. Káreseménnyel kapcsolatos fizetések

Indokolt költségként elismerhető, amennyiben a mértéke nem haladja meg az üzemeltető megsemmisült hulladékgazdálkodási eszközének (készlet, immateriális jószág, tárgyi hulladékgazdálkodási eszköz) könyv szerinti értékét, továbbá a káreseménnyel kapcsolatosan közvetlenül okozott, egyéb megtérítendő anyagi kár összegét.

2.1.1.3.2. Értékvesztés, terven felüli értékcsökkenés

Indokolt költségként elismerhető, amennyiben a hulladékgazdálkodási eszközzel biztosított szolgáltatás nyújtásához köthető és elháríthatatlan okból keletkezett.

2.2. Transzferár vizsgálat

A kapcsolt vállalkozói tranzakciós ügyletek külön vizsgálat tárgyát képezik, melynek célja a kapcsolt, felek által kiszámlázott szolgáltatások költségtartalmának felülvizsgálata az alkalmazott árak szempontjából vett indokoltsága alapján, valamint az alkalmazott haszonkulcsok vizsgálata indokoltság és ágazati belső összehasonlítás alapján.

A szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről szóló 32/2017. (X. 18.) NGM rendelet alapján készített transzferár dokumentációkat a Hivatal a vizsgálat során figyelembe veszi. A vizsgálat célja - a költségvizsgálat elveihez igazodva -az elismert indokolt költségszint és haszonkulcs megállapítása.

2.3. Benchmark vizsgálat

A rendelkezésre álló adatok összehasonlításán keresztül vizsgálat tárgyát képezheti, hogy a hasonló tevékenység végzésére alkalmas hulladékgazdálkodási eszközök egymáshoz képest milyen hatékonyan működnek.

Az összehasonlítás (benchmarking) során a fő költségokozó tényezők mellett, a hulladékgazdálkodási eszközzel biztosított szolgáltatással érintett tevékenység végzésében megjelenő egyéb tényezők is figyelembe vehetők, mint például műszaki, szolgáltatásszínvonalbeli, földrajzi és más releváns eltérések.

Az összehasonlító elemzés révén ellenőrizhetővé válnak a hulladékgazdálkodási eszköz működtetésével összefüggésben felmerült költségszintek, valamint az elemzés eredményei figyelembevételre kerülnek az indokolt költségek meghatározásánál.

3. Szabályozott eszközérték meghatározása

3.1. Általános szabályok

Az eszközértékelés célja az elismert értékcsökkenés és a tőkeköltség mértéke meghatározásának alapjául szolgáló Szabályozott eszközérték megállapítása.

Az értékcsökkenés az elismert bruttó eszközértékből, a tőkeköltség az elismert nettó eszközértékből kerül meghatározásra.

A Szabályozott eszközérték meghatározása az érintett hulladékgazdálkodási eszköz üzemeltetőjének tulajdonában vagy vagyonkezelésében lévő, az érintett hulladékgazdálkodási eszközzel nyújtott szolgáltatás ellátásához szükséges immateriális javak és tárgyi hulladékgazdálkodási eszközök piaci értéke alapján kerül meghatározásra, funkció, fajta, mennyiség és műszaki jellemzők alapján, tételes eszközvizsgálatot követően.

A Szabályozott eszközérték meghatározása a költségalapú megközelítésen belül az értékcsökkentett újraelőállítási érték meghatározásával (amortizált pótlási költség) történik olyan vagyonelemek esetén, amelyeknek nincs nyitott, illetve aktív piaca.

A felértékelt, de számvitelileg már nullára leírt hulladékgazdálkodási eszközökre is szükséges - az elismert tőkeköltséget és értékcsökkenést is tartalmazó - Szabályozott eszközértéket megállapítani, abban az esetben, ha a hulladékgazdálkodási eszköz tényleges életkora még az átlagos hasznos élettartamon, azaz az optimális élettartamon belül van. Az eszközvizsgálat során a Szabályozott eszközérték meghatározása a nettó újraelőállítási érték meghatározásával történik. A hulladékgazdálkodási eszközök árváltozásainak becsléséhez a Központi Statisztikai Hivatal (a továbbiakban: KSH) által publikált indexek kerülnek alkalmazásra, az alábbi összetételben (a továbbiakban: indexkosár):

a. beruházási építési árindex 1/6 súllyal,

b. beruházási gép árindex 4/6 súllyal,

c. fogyasztói árindex 1/6 súllyal.

3.1.1. A megállapítás módszere az optimális élettartamtól eltérő speciális érték esetén

A fizikai értékcsökkenés az ún. "lowa" típusú túlélés-analízis görbe alkalmazásával kerül kiszámításra. A módszer egy megadott típusú hulladékgazdálkodási eszköz kora és a becsült hasznos élettartama alapján becslést ad a hulladékgazdálkodási eszköz minőségromlására és az ebből adódó értékcsökkenésére egy megadott időintervallumban, miközben figyelembe veszi a hulladékgazdálkodási eszköz általános és rutinszerű karbantartásai során felhalmozódott költségeket is.

Az amortizált pótlási költség kiszámításakor kiemelkedően fontos tényező a hulladékgazdálkodási eszköz teljes hasznos gazdasági élettartama. Mivel a számviteli hasznos élettartam általában eltér az adott hulladékgazdálkodási eszköz teljes hasznos gazdasági élettartamától, ezért ilyenkor egy az egész piacot lefedő értéket, a normál hasznos élettartamot (normal useful life - NUL) kell alkalmazni a számítások során, ami egy átlagos vevő perspektíváját hivatott tükrözni.

3.2. A földterület esetében alkalmazandó különös szabályok

A Szabályozott eszközérték megállapításához a Hivatal területi besorolás szerint piaci értéken alapuló értékkorrekciót alkalmazhat. A Hivatal az ingatlan aktuális értékének meghatározásához az EVS Európai Értékelési Szabvány módszertani elveit alkalmazza.

3.3. A vagyoni értékű jogok esetében alkalmazandó különös szabályok

A Szabályozott eszközérték megállapításához a Hivatal a vagyoni értékű jogokra vonatkozó értékeket a 3.1. pont szerinti indexkosár alkalmazásával indexálja.

3.4. Az épület/műtárgy/építmény esetében alkalmazandó különös szabályok

3.4.1. Építmény bruttó újraelőállítási értéke meghatározásának képlete:

3.4.2. Építmény nettó újraelőállítási értéke:

3.4.2.1. Ha ÉK ≥ OÉ, akkor

3.4.2.2. Ha ÉK < OÉ, akkor

3.4.3. ÉK értékének megállapítása a 3.4.1. és 3.4.2. pont tekintetében:

3.4.3.1. Ha ismert az üzemszerű működés kezdő időpontja, akkor ÉK értéke az alábbi képlettel állapítható meg:

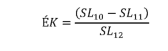

3.4.3.2. Ha nem ismert az üzemszerű működés kezdő időpontja, de SL10, SL11 és SL12 értéke ismert, akkor a származtatott életkor (ÉK) megállapításának képlete:

3.4.4. A 3.4.1-3.4.3. pontban alkalmazott jelölések magyarázata:

ÉbÉ = épület/műtárgy/építmény bruttó újraelőállítási értéke [Ft];

ÉnÉ = épület/műtárgy/építmény nettó újraelőállítási értéke [Ft];

ÉK = az épület/műtárgy/építmény életkora [év];

OÉ = az épület/műtárgy/építmény optimális élettartama [év];

Ké = az épület/műtárgy/építmény inflációs korrekciós indexe, amelynek értékét Hivatal az Épület/Műtárgy/Építmény nyilvántartásba vételének évétől (legkorábban 1990. évtől) a vizsgálatot megelőző évig az indexkosárnak megfelelően a KSH éves árindexek alapján naptári évekre tételesen határoz meg;

t = tárgyidőszak kezdő időpontjának dátuma, évben megadva;

SL10 = bruttó érték, az adott épület/műtárgy/építmény nyilvántartásba vételkori értéke [Ft];

SL11 = nettó érték, az adott épület/műtárgy/építmény könyv szerinti nettó értéke [Ft];

SL12 = elszámolt éves értékcsökkenési leírás (ÉCS) [Ft];

SL14 = üzemszerű működés kezdő időpontja [naptári év].

I. táblázat: Az épület/műtárgy/építmény optimális élettartama (OÉ) az eszközérték meghatározása szempontjából

| A | B | C | |

| 1 | Épület/műtárgy/építmény rendeltetése | Épület/műtárgy/építmény szerkezete | Optimális életkor [év] |

| 2 | Irodaépület, lakáscélú épület | nem releváns | 50 |

| 3 | Telepvédelmi, környezetvédelmi és közlekedési infrastruktúra passzív elemei (pl. kapu, kerítés, út, park, vízvezetékek, kábelezés stb.) | nem releváns | 20 |

| 4 | Telepvédelmi, környezetvédelmi és közlekedési infrastruktúra aktív elemei (pl. csurgalékvíz monitoring elemei, biztonsági rendszer, hulladékgazdálkodási vagy üzemanyag-tároló stb.) | nem releváns | 15 |

| 5 | Ártalmatlanítás nem végleges lerakásra szolgáló elemei (pl. komposztáló, átrakó stb.) | nem releváns | 20 |

| 6 | Üzemi épület, vagy építmény (pl. csarnok) hulladékgazdálkodási tevékenységre | könnyűszerkezetes felépítmény | 20 |

| kő/tégla felépítmény | 30 | ||

| 7 | Szociális épület, porta épület, egyéb kiszolgáló épület - ha elkülönül az üzemi épülettől | könnyűszerkezetes felépítmény | 20 |

| kő/tégla felépítmény | 50 |

3.4.5. Az I. táblázatban nem szereplő épület/műtárgy/építmény esetén az Szt. értékcsökkenési leírásra vonatkozó előírásai az irányadók.

3.5. A gépek, berendezések esetében alkalmazandó különös szabályok

3.5.1. Berendezés bruttó újraelőállítási értéke meghatározásának képlete:

3.5.2. Berendezés nettó újraelőállítási értékének meghatározása:

3.5.2.1. Ha BK ≥ OÉ, akkor:

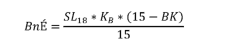

3.5.2.2. Ha BK < OÉ, akkor a berendezés nettó újraelőállítási értéke:

3.5.3. A berendezés életkora (BK) értékének megállapítása a 3.5.1. és 3.5.2. pont tekintetében:

3.5.3.1. Ha a berendezés működésének kezdő időpontja ismert, akkor:

3.5.3.2. Egyéb esetben, ha a működés kezdő dátuma nem, de SL18, SL19 és SL20 értéke ismert, akkor:

3.5.4. A 3.5.1-3.5.3. pontban alkalmazott jelölések magyarázata:

BbÉ = gép/berendezés bruttó újraelőállítási értéke [Ft];

BnÉ = gép/berendezés nettó újraelőállítási értéke [Ft];

BK = a berendezés életkora [év];

OÉ = a berendezés optimális élettartama, amely hulladékgazdálkodási berendezés esetén általános meghatározásként a Hivatal 15 évben jelöl meg, amely értéktől a vizsgált gép/berendezés speciális célzatú használata esetén egyedileg eltérhet;

t = tárgyidőszak kezdő időpontjának dátuma, évben megadva;

KB = a berendezés inflációs korrekciós indexe, amelynek értékét a Hivatal a gép/berendezés nyilvántartásba vételének évétől (legkorábban 2005. évtől) a vizsgálatot megelőző évig az indexkosárnak megfelelően a KSH éves árindexek alapján naptári évekre tételesen határozza meg;

SL14 = a berendezés nyilvántartásba vételének éve [naptári év];

SL18 = a berendezés könyv szerinti bruttó értéke [Ft];

SL19 = a berendezés könyv szerinti nettó értéke [Ft];

SL20 = éves értékcsökkenés (ÉCS) [Ft].

3.6. A gépjárművek esetében alkalmazandó különös szabályok

3.6.1. Gépjármű bruttó újraelőállítási értéke meghatározásának képlete:

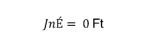

3.6.2. Gépjármű nettó újraelőállítási értékének megállapítása: 3.6.2.1. Ha JK ≥ 16, akkor a

3.6.2.2. Ha OÉ ≤ JK ≤ 16, de 12 évnél korosabb, akkor a

3.6.2.3. Ha JK < OÉ, akkor a gépjármű nettó újraelőállítási értékének képlete:

3.6.3. A gépjármű életkora (JK) értékének megállapítása a 3.6.1. és 3.6.2. pont tekintetében:

3.6.4. A 3.6.1-3.6.3. pontban alkalmazott jelölések magyarázata;

JbÉ = gépjármű bruttó újraelőállítási értéke [Ft];

JnÉ = gépjármű nettó újraelőállítási értéke [Ft];

JK = a gépjármű életkora [év];

OÉ = a gépjármű optimális élettartama, amelyet hulladékgazdálkodási célú gépjármű esetén általános meghatározásként a Hivatal 12 évben jelöl meg, mely értéktől a vizsgált gépjármű többcélzatú használata esetén a maradványértékkel szinkronban, egyedileg eltérhet;

t = tárgyidőszak kezdő időpontjának dátuma, évben megadva;

GJ6 = gépjármű gyártási éve [naptári év];

GJ8 = a gépjármű könyv szerinti bruttó értéke [Ft];

Kj = a gépjármű inflációs korrekciós indexe, amelynek értékét a Hivatal a gépjármű nyilvántartásba vételének évétől (legkorábban 2008. évtől) a vizsgálatot megelőző évig az indexkosárnak megfelelően a KSH éves árindexek alapján naptári évekre tételesen határoz meg.

4. A Hivatal által elismert értékcsökkenés

A Hivatal a tételes eszközvizsgálat során megállapított szabályozott bruttó eszközérték és az optimális élettartam alapján meghatározza az elismert éves értékcsökkenés mértékét.

5. A Hivatal által elismert tőkeköltség

A Hivatal az elismert tőkeköltséget az eszközök nettó újraelőállítási értéke alapján meghatározott Szabályozott eszközérték, valamint a súlyozott átlagos tőkeköltség (Weighted Average Cost of Capital) (a továbbiakban: WACC) szorzataként határozza meg.

Az igénybevételi díj meghatározása során a Hivatal az állami hulladékgazdálkodási közfeladatra vonatkozóan - a Ht. 47/A. § (1)-(2) bekezdése szerinti díjelőkészítési tevékenysége keretében - megállapított WACC mértékét veszi figyelembe.

6. Igénybevételi díj meghatározása

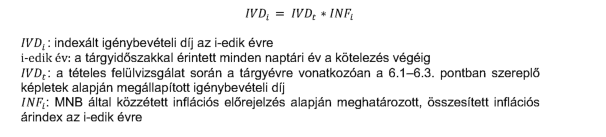

Jelen pont alkalmazásában tárgyév a tárgyidőszak kezdő időpontját megelőző, lezárt üzleti év.

Ha a tárgyidőszak egy naptári évet érint, akkor az igénybevételi díj meghatározása a 6.1-6.3. pontban meghatározottak szerint történik.

Ha a tárgyidőszak több naptári évet érint, akkor az igénybevételi díj meghatározása a 6.4. pont szerint történik

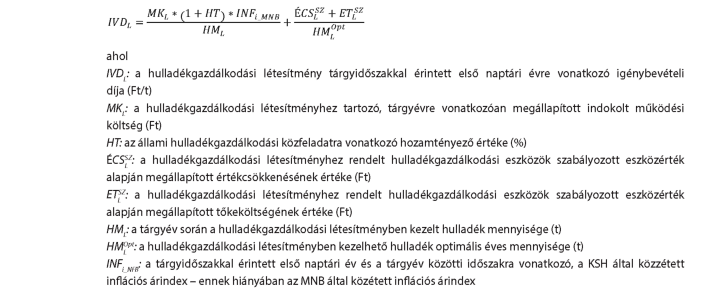

6.1. Hulladékgazdálkodási létesítmény esetében:[2]

A Hivatal a hulladékgazdálkodási létesítményben kezelhető hulladék optimális mennyiségének meghatározásakor különösen az alábbiakat vizsgálja:

a. a hulladékgazdálkodási létesítmény engedélyezett éves kapacitása,

b. a hulladékgazdálkodási létesítményben a tárgyévben kezelt hulladék mennyisége,

c. a hulladékgazdálkodási létesítmény működésének műszaki jellemzői (ideértve a több műszakos működtetés lehetőségének vizsgálatát) és

d. a hulladékgazdálkodási létesítmény technológiájának jellemzői, az engedélyezett technológia optimális kihasználtsága.

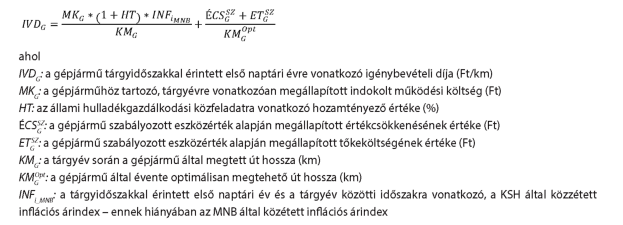

6.2. Gépjármű esetében:[3]

A Hivatal a gépjármű által optimálisan megtehető út hosszának meghatározásakor különösen az alábbiakat vizsgálja:

a. a gépjármű engedélyezett üzemeltetési jellemzői,

b. a gépjárművel végzett tevékenység tárgyévben futott futásteljesítménye,

c. a gépjármű műszaki jellemzői és

d. a gépjármű üzemeltetési jellemzői (ideértve a több műszakos működtetés lehetőségének vizsgálatát).

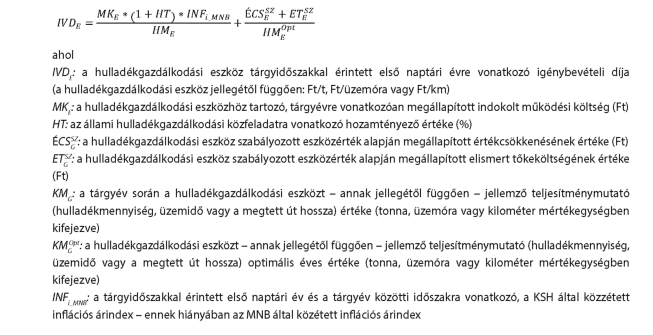

6.3. Egyéb hulladékgazdálkodási eszköz esetében:[4]

A Hivatal a hulladékgazdálkodási eszközt - annak jellegétől függően - jellemző teljesítménymutató optimális értékének meghatározásakor különösen az alábbiakat vizsgálja:

a. a hulladékgazdálkodási eszközzel engedély alapján évente kezelhető hulladék mennyisége,

b. a hulladékgazdálkodási eszköz igénybevételével a tárgyévben kezelt hulladék mennyisége, teljesített üzemóraszám, megtett kilométer,

c. a hulladékgazdálkodási eszköz működtetésének műszaki jellemzői (ideértve a több műszakos működtetés lehetőségének vizsgálatát) és

d. a hulladékgazdálkodási eszközhasználat technológiájának jellemzői, az engedélyezett technológia optimális kihasználtsága.

6.4. Indexálás

Amennyiben a tárgyidőszak több naptári évet érint, a 6.1-6.3. pont szerinti igénybevételi díj meghatározása a tárgyidőszak első évét követő évekre az alábbi képlet alapján történik:

Lábjegyzetek:

[1] Módosította a 9/2023. (VI. 23.) MEKH rendelet 6. § (1) bekezdése. Hatályos 2023.07.09.

[2] Megállapította a 9/2023. (VI. 23.) MEKH rendelet 6. § (2) bekezdése (lásd: 3. melléklet). Hatályos 2023.07.09.

[3] Megállapította a 9/2023. (VI. 23.) MEKH rendelet 6. § (2) bekezdése (lásd: 3. melléklet). Hatályos 2023.07.09.

[4] Megállapította a 9/2023. (VI. 23.) MEKH rendelet 6. § (2) bekezdése (lásd: 3. melléklet). Hatályos 2023.07.09.