57/1980. (XII. 27.) MT rendelet

a Genfben 1979. április 12. napján kelt "Egyezmény az Általános Vám- és Kereskedelmi Egyezmény VII. cikkének végrehajtására" és a Genfben 1979. november 1. napján kelt "Jegyzőkönyv az Általános Vám- és Kereskedelmi Egyezmény VII. cikkének végrehajtásáról szóló Egyezményhez" kihirdetéséről, továbbá a vám- és pénzügyőrségről, valamint a vámjog szabályozásáról szóló 1966. évi 2. törvényerejű rendelet végrehajtása tárgyában kiadott 9/1966. (II. 5.) Korm. rendelet módosításáról

(Az Egyezmény és a Jegyzőkönyv aláírás útján történő elfogadása a Magyar Népköztársaság Kormánya részéről 1980. július 18-án megtörtént.)

1. §

A Minisztertanács az Általános Vám- és Kereskedelmi Egyezmény VII. cikkének végrehajtásáról szóló Egyezményt, valamint ezen Egyezményhez tartozó Jegyzőkönyvet e rendelettel kihirdeti.

2. §

Az Egyezmény és a Jegyzőkönyv hivatalos magyar nyelvű fordítása a következő:

"Egyezmény az általános vám- és kereskedelmi egyezmény VII. cikkének végrehajtására

Preambulum

A Multilaterális Kereskedelmi Tárgyalásokra való tekintettel a jelen Egyezmény szerződő Felei, (a továbbiakban a "Felek"),

Azon óhajtól vezérelve, hogy az Általános Vám-és Kereskedelmi Egyezmény (a továbbiakban Általános Egyezmény vagy GATT) céljainak megvalósulását előmozdítsák, és további előnyöket biztosítsanak a fejlődő országok nemzetközi kereskedelmének;

Felismerve az Általános Egyezmény VII. cikke rendelkezéseinek fontosságát, és azok alkalmazására olyan szabályokat kívánván kidolgozni, amelyek ezeknek a rendelkezéseknek az alkalmazásában fokozottabb egységességet és pontosságot hivatottak biztosítani;

Felismerve annak szükségességét, hogy az áruk vámérték-megállapítási rendszere tisztességes, egységes és semleges legyen, ami kizárja önkényes vagy fiktív vámérték alkalmazását;

Felismerve, hogy az áruk vámérték-megállapításának alapja a lehető legteljesebb mértékben az értékelendő áru ügyleti ára kell, hogy legyen;

Felismerve, hogy a vámértéknek olyan egyszerű és méltányos feltételeken kell alapulnia, amelyek összhangban vannak a kereskedelmi gyakorlattal, és hogy az értékelési eljárásnak általános érvényűnek kell lennie, a beszerzési források megkülönböztetése nélkül;

Felismerve, hogy az értékelési eljárások nem használhatók fel a dömping elleni harcban;

Megállapodtak a következőkben:

I. rész

A vámértékmegállapítás szabályai

1. cikk:

1. Az importált áruk vámértéke az ügyleti érték, vagyis az az ár, amelyet az importőr országba irányuló export célú eladás során az árukért a 8. cikk rendelkezéseinek megfelelő kiigazítások után ténylegesen fizettek, vagy fizetni fognak, feltéve:

a) hogy a vevő számára az áru feletti rendelkezésre vagy az általa történő felhasználásra vonatkozóan nincs egyéb korlátozás, mint

i) amelyet az importőr ország törvényei vagy független hatóságai előírnak, vagy megkövetelnek;

ii) amelyek behatárolják azt a földrajzi területet, amelyen belül az áruk viszonteladásra kerülhetnek;

iii) amelyek az áruk értékét lényegesen nem érintik;

b) hogy az eladás vagy az ár nem függ olyan feltételektől vagy ellenszolgáltatásoktól, amelyeknek az értéke nem határozható meg az értékelendő árut illetően;

c) hogy az áruknak a vevő általi viszonteladásá-ból, átruházásából vagy későbbi felhasználásából származó haszon semmilyen része - sem közvetlenül, sem közvetve - nem kerül vissza az eladóhoz, kivéve, ha a 8. cikk rendelkezéseinek megfelelő kiigazítás elvégezhető; és

d) hogy a vevő és az eladó nincs kapcsolatban egymással; vagy ha a vevő és az eladó kapcsolatban áll egymással, az ügyleti érték a jelen cikk 2. pontjának rendelkezései alapján vámcélokra elfogadható.

2. a) Annak meghatározásakor, hogy az ügyleti érték elfogadható-e az 1. pontjának alkalmazása céljaira, az a tény, hogy a vevő és az eladó a 15. cikk értelmezése szerint kapcsolatban áll egymással, önmagában nem elegendő ok arra, hogy az ügyleti értéket elfogadhatatlannak tekintsék. Ilyen esetben meg kell vizsgálni az eladás sajátos körülményéit, és az ügyleti értéket el kell fogadni, feltéve, hogy a kapcsolat nem befolyásolja az árat. Amennyiben az importőr által nyújtott vagy más forrásokból szerzett információk alapján a vámszervek alapos okkal úgy ítélik meg, hogy a kapcsolat befolyásolta az árat, indokaikat közlik az importőrrel, és megfelelő lehetőséget adnak a válaszadásra. Ha az importőr kéri, az indokok közlése írásban történik.

b) Az. egymással kapcsolatban álló. személyek közötti eladáskor az ügyleti érték elfogadható, és az áruk értékelése az 1. pontjának rendelkezései alapján történik, ha az importőr bebizonyítja, hogy a szóban forgó érték szorosan megközelíti az egyidőben vagy közel azonos időben előforduló alábbi értékek egyikét:

i) azt az ügyleti értéket, amelyet azonos vagy hasonló áruk exportjakor ugyanazon importőr országba egymástól független vevőnek történő eladáskor alkalmaztak;

ii) az 5. cikk rendelkezései szerint meghatározott azonos vagy hasonló áruk vámértékét;

iii) a 6. cikk rendelkezései szerint meghatározott azonos vagy hasonló áruk vámértékét;

iv) azt az ügyleti értéket, amelyet ugyanazon Importőr országba, az importált árukkal azonos áruknak, egymástól független vevők részére történő eladásakor alkalmaznak, ha ezek az importált áruk más termelési országból származnak, feltéve,.-, hogy mindkét ügyletben az eladók egymástól függetlenek.

A fenti ismérvek vizsgálatánál megfelelően figyelembe kell venni a kereskedelmi szintek között kimutatott különbségeket, a mennyiségi szintek közötti különbségeket, a 8. cikkben felsorolt tényezőket és azokat a költségeket, amelyeket az eladó visel olyan eladások esetén, amikor közte és a vevő között nincs kapcsolat, és amelyeket a vele kapcsolatban levő vevőknek történő eladások esetén nem visel.

c) A 2/b) pontban leírt ismérvek vizsgálata az importőr kezdeményezésére és kizárólag összehasonlítási célokból történik. Helyettesítő értékek nem állapíthatók meg a 2/b) pontja alapján.

2. cikk:

1. a) Ha az importált áruk vámértéke az 1. cikk rendelkezései alapján nem állapítható meg, a vámérték az ugyanazon importőr országba irányuló exportra eladott és az értékelendő árúval egyidőben vagy közel azonos időben exportált azonos áruk ügyleti értéke lesz.

b) Ezen cikk alkalmazásánál a vámérték meghatározása azoknak az azonos áruknak az ügyleti értékén alapul, amelyeket ugyanazon kereskedelmi szinten és lényegében ugyanolyan mennyiségben adtak el, mint az értékelendő árukat. Ha ilyen eladás nincs, azoknak az azonos áruknak az értékét kell használni, amelyeket más kereskedelmi szinten és/vagy más mennyiségekben adtak el, kiigazítva azt az értéket azoknak az eltéréseknek a figyelembevételével, amelyeket a kereskedelmi szint és/vagy a mennyiség okozhat, feltéve, ha az ilyen kiigazítások olyan alapon történnek, amelyből - függetlenül attól, hogy a kiigazítás értéknövekedést vagy - csökkentést eredményez - igazoltan és világosan megállapítható a kiigazítás indokoltsága és pontossága.

2. Ha a 8. cikk 2. pontjában megjelölt költségeket és díjakat az ügyleti érték tartalmazza, ezt az értéket ki kell igazítani azoknak a jelentős különbségeknek figyelembevételével, amelyek egyrészt az importált árukra, másrészt a szóban forgó azonos árukra vonatkozó költségek és díjak között -a szállítási távolságok és módozatok közötti különbségek folytán - fennállhatnak.

3. Ha ezen cikk alkalmazásakor azonos áruknál több ügyleti érték meglétét állapítják meg, a legalacsonyabb ügyleti árat kell alapul venni az importált áruk vámértékének meghatározásakor.

3. cikk:

1. a) Ha az importált áruk vámértéke az 1. és 2. cikk rendelkezései alapján nem állapítható meg, a vámérték az ugyanazon importőr országba irányuló exportra eladott és az értékelendő áruval egyidőben vagy közel azonos időben exportált hasonló áruk ügyleti értéke lesz.

b) Ezen cikk alkalmazásánál a vámérték meghatározása azoknak a hasonló áruknak az ügyleti értékén alapul, amelyeket ugyanazon kereskedelmi szinten és lényegében ugyanolyan mennyiségben adtak el, mint az értékelendő árukat. Ha ilyen eladás nincs, azoknak a hasonló áruknak az ügyleti értékét kell alkalmazni, amelyeket más kereskedelmi szinten és/vagy más mennyiségekben adtak el, kiigazítva azon eltérések figyelembevételével, amelyeket a kereskedelmi szint és/vagy a meny-nyiség okozhat, feltéve, hogy az ilyen kiigazítások olyan alapon történnek, amelyből - függetlenül attól, hogy a kiigazítás értéknövekedést vagy - csökkenést eredményez - igazoltan és világosan megállapítható a kiigazítás indokoltsága és pontossága.

2. Ha a 8. cikk 2. pontjában hivatkozott költségeket és díjakat az ügyleti érték tartalmazza, ezt az értéket azoknak a jelentős különbségek figyelembevételével kell kiigazítani, amelyek egyrészt az importált árukra, másrészt a szóban forgó hasonló árukra vonatkozó költségek és díjak között - a szállítási távolságok és módozatok közötti különbségek folytán - fennállhatnak.

3. Ha ezen cikk alkalmazásakor hasonló áruknál több ügyleti érték meglétét állapítják meg, a legalacsonyabb ügyleti értéket kell alapul venni az importált áruk vámértékének meghatározásakor.

4. cikk:

Ha az importált áruk vámértéke az 1., 2. és 3. cikk rendelkezései alapján nem állapítható meg, a vámértéket az 5. cikk rendelkezései alapján kell meghatározni, vagy ha a vámérték azon cikk alapján sem határozható meg, akkor a 6. cikk rendel-' kezesei szerint; az importőr kívánságára azonban az 5. és 6. cikk alkalmazási sorrendjét meg kell fordítani.

5. cikk:

1. a) Ha az importált áruk vagy az azonos, vagy hasonló importált áruk változatlan állapotban kerülnek eladásra az importőr országban, az importált áruk vámértéke, a jelen cikk értelmében olyan egységáron alapul, amelyen az importált árukat vagy azonos vagy hasonló importált árukat az értékelendő áruk behozatalával egyidőben vagy közel azonos időben a legnagyobb mennyiségben eladtak olyan személynek, aki független attól a személytől, akitől ilyen árut vásárolnak, feltéve, hogy az alábbi tényezőket levonják:

i) szokásosan fizetett vagy a megállapodás szerinti jutalék, vagy a szokásos nyereség és az általános költségek fedezésére szolgáló kiadások, amelyek abban az országban az azonos osztályú vagy fajtájú áruk eladásakor merülnek fel;

ii) a szokásos szállítási, biztosítási és járulékos költségek, amelyek az importőr országban felmerülnek;

iii) ahol szükséges a 8. cikk 2. pontjában meghatározott költségek és díjak; és

iv) a vámok és egyéb közadók, amelyeket az importőr országban a behozatal vagy az áruk eladása miatt fizetni kell.

b) Ha sem az importált árukat, sem az azonos vagy hasonló importált árukat nem adtak el az értékelendő áru importjával egyidőben vagy közel azonos időben, akkor a vámérték, egyébként a jelen cikk 1.a) pontja rendelkezéseinek megfelelően azon az egységáron alapul, amelyen az importált árukat vagy az azonos, vagy hasonló importált árukat az importőr országban az értékelendő áru importját követő legkorábbi időpontban, de legkésőbb 90 nap múlva, változatlan állapotban eladták.

2. Ha sem az importált áruk, sem azonos vagy hasonló importált áruk változatlan állapotban nem kerültek eladásra az importőr országban, akkor -ha az importőr úgy kívánja - a vámérték azon az egységáron alapul, amelyen az importált árukat, további megmunkálás vagy feldolgozás után a legnagyobb mennyiségben értékesítettek olyan importőr országbeli személyeknek, akik függetlenek azoktól a személyektől, akiktől ilyen árut vásárolnak, figyelembe véve a további megmunkálás vagy feldolgozás következtében keletkezett értéknövekedést és a jelen cikk 1. bekezdés a) pontjában felsorolt levonásokat.

6. cikk:

1. A jelen cikk rendelkezései szerint az importált áruk vámértéke számított értéken alapul A számított érték az alábbiakból tevődik össze:

a) az importált áruk előállításakor alkalmazott anyagok és gyártási műveletek vagy más megmunkálás költsége, vagy értéke;

b) a nyereség és az általános kiadások összege, amely összeg egyenlő azzal ami az exportáló ország termelői által az importáló országba irányuló exportra gyártott és az értékelendő árukkal azonos osztályú vagy fajtájú áruk eladásakor általában felmerül;

c) minden más kiadás költsége vagy értéke, amelyet befolyásol a Fél által a 8. cikk 2. pontja alapján választott értékmegállapítási mód.

2. Egyik fél sem követelheti meg a nem az ő területén lakó személytől, vagy nem kényszerítheti arra, hogy a számított érték meghatározása céljára vizsgálatra elszámolást mutasson be, vagy a könyvelésbe vagy más okmányokba való betekintést tegyen lehetővé. Mégis az áruk előállítójának a jelen cikk rendelkezései szerint vámérték-megállapítás céljából adott információit az importőr ország hatóságai más országban ellenőrizhetik a termelő hozzájárulásával, feltéve, hogy ezek a hatóságok a szóban forgó ország kormányát arról előzetesen kellőképpen értesítik, és a kormány a vizsgálatot nem ellenzi.

7. cikk:

1. Ha az importált áruk vámértéke az 1-6. cikk rendelkezései szerint nem állapítható meg, a vámérték meghatározása az Importáló országban rendelkezésre álló adatok alapján és olyan ésszerű módszerekkel történik, amelyek összhangban vannak a jelen Egyezmény, valamint az Általános Egyezmény VII. cikke elveivel és általános rendelkezéseivel.

2. A jelen cikk rendelkezései alapján az alábbiak szerint nem állapítható meg a vámérték:

a) az árut importáló országban gyártott termékeknek az importáló országbeli eladási árára;

b) olyan rendszerre, amely két lehetséges érték közül vámcélokra a magasabb elfogadását irányozza elő;

c) az árunak az exportőr ország belföldi piacán alkalmazott árára;

d) olyan termelési költségre, amely eltér az azonos vagy hasonló áruknak a 6. cikk rendelkezései szerint meghatározott számított értékétől;

e) más importőr országba irányuló exportra eladott áruk árára;

f) minimum-vámértékre; vagy

g) önkényes vagy fiktív értékekre.

3. Ha az importőr kívánja, írásban tájékoztatni kell e cikk rendelkezései alapján meghatározott vámértékről és az értékmegállapítás módszeréről.

8. cikk:

1. Az 1. cikk rendelkezései alapján történő vámérték-meghatározásnál az importált árukért ténylegesen fizetett vagy fizetendő árhoz hozzá kell adni:

a) az alábbi tényezőket, amennyiben azokat a vevő viseli, de az árukért ténylegesen fizetett, vagy fizetendő árban nincsenek benne:.

(i) jutalékok és ügynöki jutalék, kivéve a vásárlási jutalékot;

(ii) a göngyölegek költsége, amelyek vámszempontból egy tekintet alá esnek a szóban forgó áruval;

(iii) csomagolási költség, amely mind a munkabért, mind az anyagköltséget magában foglalja;

b) az alábbi termékek és szolgáltatások megfelelőképpen arányosan megosztott értékét - ha

azokat közvetve vagy közvetlenül, költségmentesen vagy csökkentett költséggel a vevő nyújtja, és az importált árukat az export előállításához vagy eladásához használják fel - amennyiben ezt az értéket a ténylegesen fizetett vagy fizetendő árba nem számították bele:

i) az importált áruban beépített anyagok, alkatrészek, részek és hasonló elemek;

ii) szerszámok, présminták, öntőformák és az importált áruk előállítása során felhasznált hasonló elemek;

iii) az importált áruk előállítása során használt anyagok;

iv) mérnöki tervezés, fejlesztés, formatervezés, valamint tervrajzok, vázlatok, amelyek nem az importőr országban készültek, és az importált áruk előállításához szükségesek;

c) az értékelendő árukra vonatkozó azon royalty-díjakat és licencdíjakat, amelyeket - akár közvetve, akár közvetlenül - az értékelendő áruk eladásának feltételeként a vevő köteles kiegyenlíteni, ha ezeket a royalty-díjakat és licencdíjakat a ténylegesen fizetett vagy fizetendő árba nem foglalták bele;

d) az importált áruk későbbi viszonteladásából, átengedéséből vagy felhasználásából származó haszon bármely részének értékét, amely közvetve vagy közvetlenül visszakerül az eladóhoz.

2. Jogszabályaik kidolgozásakor a Felek olyan rendelkezéseket alkotnak, amelyek a vámértékbe - részben vagy egészben - beszámítják vagy abból kizárják:

a) az importált áruk szállítási költségét a behozatali kikötőig vagy helyig;

b) az importált áruknak a behozatali kikötőig vagy helyig való szállításával kapcsolatos ki- és berakási, valamint anyagmozgatási költségét; és

c) a biztosítási költséget.

3. A ténylegesen fizetett vagy fizetendő árnak a jelen cikk értelmében történő bármilyen növelése csak objektív és meghatározható adatok álapján történhet.

4. A ténylegesen fizetett vagy fizetendő árat a vámérték meghatározásakor a jelen cikk előírásain túl egyetlen tényezővel sem lehet megnövelni.

9. cikk:

1. Ha a vámérték meghatározásához valuta átszámítása szükséges, a felhasználható árfolyam az az árfolyam lesz, amelyet az érintett importőr ország illetékes hatóságai megfelelően közzétettek, és amely - az importáló ország pénznemében kifejezve - a közzététel által érintett időszakra vonatkozólag lehetőség szerint a legjobban tükrözi ennek a pénznek a kereskedelmi ügyletbeni érvényes akkori értékét.

2. Az átszámítás árfolyama az az árfolyam lesz, amely az export vagy az import időpontjában érvényes úgy, ahogy a Felek azt előirányozzák.

10. cikk:

A vámérték-meghatározás céljára közölt mindennemű bizalmas természetű vagy bizalmas jellegű információt az illetékes hatóságok kötelesek szigorúan bizalmasként kezelni, és azokat az információt nyújtó személy vagy kormány kifejezett engedélye nélkül nem hozhatják nyilvánosságra, kivéve, ha az információkat - bírósági eljárás keretében - kérik nyilvánosságra hozni.

11. cikk:

1. A Felek jogszabályainak - a vámérték-meghatározással kapcsolatban olyan fellebbezési jogot kell biztosítaniuk az importőr vagy a vámfizetésre kötelezett bármely más személy számára, amelyből számukra semmiféle hátrány nem származik.

2. Ilyen fellebbezési joggal lehet élni valamely vámigazgatási fórumnál vagy független testületnél, de a felek jogszabályainak biztosítaniuk kell a bírósági fórumnál való bírságmentes jogorvoslati lehetőséget is.

3. A hozott határozatot a fellebbezőnek át kell adni, és a döntés indokolását írásban kell ismertetni. A fellebbezőt tájékoztatni kell a határozat elleni további jogorvoslati lehetőségről is.

12. cikk:

Az Egyezményt hatályba léptető törvényeket, rendeleteket, és az alkalmazásukra vonatkozó általános elvi jellegű bírósági és államigazgatási határozatokat az érintett importőr országnak az Általános Egyezmény X. cikke értelmében közzé kell tennie.

13. cikk:

Ha az importált áruk vámértékének meghatározása során szükségessé válik ezen érték végleges meghatározásának elhalasztása, az importőr - ennek ellenére - kivonhatja az árukat a vámfelügyelet alól, feltéve, hogy - ha azt megkövetelik tőle - elegendő garanciát nyújt olyan óvadék, letét vagy egyéb megfelelő eszköz útján, amely fedezi az árukért később fizetendő vám összegét. A felek jogszabályainak tartalmazniuk kell ilyen körülményekre alkalmazható rendelkezéseket.

14. cikk:

Az Egyezmény I. számú mellékletében található megjegyzések az említett Egyezmény szerves részét képezik és az Egyezmény cikkei a rájuk vonatkozó megjegyzésekkel együtt alkalmazandók és értelmezendők. A II. és a III. számú melléklet szintén az Egyezmény szerves részét képzik.

15. cikk:

1. Az Egyezményben:

a) az "importált áruk vámértéke" kifejezés az áruknak azt az értékét jelenti, amelyet érték vámoknak az importált árukra való kivetése céljából határoztak meg;

b) az "importőr ország" kifejezés a behozatali országot vagy a behozatali vámterületet jelenti: és

c) az "előállított" kifejezés a termesztettet, gyártatottat és kitermeltet is jelenti.

2. a) A jelen Egyezményben az "azonos áruk" kifejezés olyan árukat jelöl, amelyek minden tekintetben - beleértve a fizikai tulajdonságokat, a minőséget és a hírnevet is - ugyanolyanok. A meghatározásnak egyébként megfelelő áruk kisebb külső megjelenési eltérései nem zárják ki, hogy ezeket az árukat azonosnak lehessen tekinteni.

b) Az Egyezményben a "hasonló áruk" kifejezés olyan árukat jelöl, amelyek bár nem minden tekintetben egyezőek, de hasonló tulajdonságaik vannak és hasonló anyagokból állnak, ami lehetővé teszi, hogy ugyanazon funkciókat lássák el, és kereskedelmileg felcserélhetők legyenek. Az áruk hasonlóságának megállapításakor azok minőségét, hírnevét és védjegyét is a figyelembe veendő tényezők közé kell sorolni.

c) Az "azonos áruk" vagy "hasonló áruk" kifejezés nem foglalja magában azokat az árukat, amelyek tervezői vagy fejlesztési, iparművészeti vagy formatervezői munkát testesítenek meg, vagy tartalmaznak, vagy olyan terveket és vázlatokat, amelyekre nézve a 8. cikk 1. bekezdés b) iv) pontja rendelkezései nem tartalmaznak semmiféle árkiigazítást, mivel ezeket az importőr országban készítették.

d) Áruk csak akkor tekintendők "azonos áruknak" vagy "hasonló áruknak", ha azokat ugyanabban az országban állították elő, mint az értékelendő árut.

e) Más személy által gyártott áruk csak akkor vehetők figyelembe, ha nincsenek olyan azonos vagy hasonló áruk, amelyeket ugyanaz a személy gyártott, mint aki az értékelendő árukat gyártotta.

3. Az Egyezményben az "azonos osztályú vagy fajtájú áruk" kifejezés egyrészt olyan árukat jelent, amelyek egy bizonyos iparág egy bizonyos szektora által előállított árucsoportba vagy áruskálába tartoznak, másrészt magában foglalja az azonos vagy hasonló árukat is.

4. Az Egyezmény alkalmazásában személyeket csak akkor kell függőségi viszonyban levőnek tekinteni:

a) ha az egyik részt vesz a másik vállalatának vezetésében, vagy igazgatási tanácsában és viszont;

b) ha jogilag elismert üzlettársak;

c) ha alkalmazói és alkalmazotti viszonyban vannak egymással;

d) ha bárki - közvetve vagy közvetlenül - tulajdonában tartja, ellenőrzi vagy birtokolja mindkettőjük szavazati jogot biztosító részvényeinek vagy részesedéseinek legalább 5%-át vagy annál többet;

e) ha egyikük közvetve vagy közvetlenül ellenőrzi a másikat;

f) ha egy harmadik személy közvetve vagy közvetlenül mindkettőjüket ellenőrzi;

g) ha közvetve vagy közvetlenül együtt ellenőriznek egy harmadik személyt; vagy

h) ha ugyanannak a családnak a tagjai

16. cikk:

Az importőr jogosult az importáló ország vámigazgatásától írásbeli magyarázatot kérni az általa importált áruk vámértékének megállapítási módjáról.

17. cikk:

Az Egyezmény egyetlen rendelkezése sem értelmezhető úgy, hogy az korlátozza vagy Vitatja a vámszervek azon jogát, hogy meggyőződjenek a vámérték meghatározás céljából tett vagy benyújtott bármely állítás, okmány vagy nyilatkozat valódiságáról és pontosságáról.

II. rész

Ügyintézés, konzultáció és a vitás kérdések rendezése

Intézmények

18. cikk:

A jelen Egyezmény értelmében az alábbiakat kell létrehozni:

1. Vámérték Bizottságot (a továbbiakban: a Bizottság), amely az Egyezményben részes minden egyes Fél képviselőiből áll. A bizottság megválasztja elnökét, és általában évente egyszer - vagy a jelen Egyezmény idevonatkozó rendelkezései szerint tervezett időben - ül össze abból a célból, hogy az Egyezményben részes Felek számára konzultációkat tegyen lehetővé a vámérték rendszer működéséről a jelen Egyezményben részes bármely Fél országában, ha az érinti az említett Egyezményt vagy céljainak megvalósulását, továbbá lehetőséget ad olyan tevékenységek folytatására, amelyeket a Felek ráruháznak. A Bizottság titkárságaként a GATT titkársága fog működni.

2. Vámérték Technikai Bizottságot (a továbbiakban: a "Technikai Bizottság"), amely a Vámegyüttműködési Tanács védnöksége alatt gyakorolja a jelen Egyezmény II. mellékletében meghatározott jogkörét, és az ugyanott leírt eljárási szabályok szerint végzi feladatait.

Konzultáció

19. cikk:

1. Ha egy Fél úgy ítéli meg, hogy az Egyezményből közvetve vagy közvetlenül számára származó haszon elvész vagy csorbát szenved, vagy pedig az Egyezmény valamely célkitűzésének megvalósítása - egy másik Fél vagy más Felek intézkedései miatt - veszélybe kerül, a kérdés kölcsönösen kielégítő megoldása érdekében konzultációt kérhet a szóban forgó Féltől vagy Felektől. Mindegyik Fél megértéssel köteles megvizsgálni a másik Fél által kezdeményezett konzultációs kérelmet.

2. Az érintett Feleknek késedelem nélkül meg kell kezdeniük a konzultációkat.

3. Az Egyezmény működését érintő bizonyos kérdésről konzultáló Feleknek arra kell törekedniök, hogy a tárgyalások ésszerűen rövid időn belül lezáruljanak. A Technikai Bizottság kérésre tanácsot és segítséget nyújt a konzultációban részt vevő Feleknek.

A vitás kérdések rendezése

20. cikk:

1. Ha kölcsönösen kielégítő megoldás az érintett Felek között a fenti 19. cikk alapján folytatott konzultációkon nem jön létre, a Bizottság, bármely vitában álló Fél kívánságára a kérés vételétől számított 30 napon belül összeül a probléma kivizsgálása és a kölcsönösen kielégítő megoldás elősegítése céljából.

2. A kérdés kivizsgálása és az eljárás megválasztása céljából a Bizottságnak figyelembe kell vennie, hogy a vitás kérdések kereskedelempolitikai megfontolásokkal vagy részletes technikai vizsgálatot igénylő problémákkal kapcsolatosak-e. A bizottság saját kezdeményezésére felkérheti a Technikai Bizottságot, hogy technikai vizsgálatot igénylő mindennemű kérdés vizsgálatát az alábbi 4. pont szerint végezze el. Bármely vitában álló Fél kérésére, amely úgy ítéli, hogy a kérdések technikai természetű problémákkal kapcsolatosak, a Bizottság felkéri a Technikai Bizottságot az ilyen vizsgálat lefolytatására.

3. A vitás ügy rendezésének bármely szakaszában bevonhatók a témában illetékes szervek és szakértők; ezektől megfelelő információkat és segítséget lehet kérni. A Bizottság köteles figyelembe venni a Technikai Bizottság a vitás ügyekkel kapcsolatos mindennemű munkájának eredményét.

Technikai kérdések

4. Ha a fenti 2. pont rendelkezései alapján a Technikai Bizottságot felkérik, az ügyet meg kell vizsgálnia és jelentést kell tennie a Bizottságnak legkésőbb három hónappal azután, hogy a technikai kérdéssel megbízták, kivéve, ha ezt az időszakot a vitában álló Felek közös egyetértésével meghosszabbították.

Speciális csoportok eljárása

5. Ha az ügyet nem utalják a Technikai Bizottság elé, a Bizottság, ha attól a naptól számított három hónapon belül, amikor a Bizottságot felkérték a kérdés kivizsgálására, sem jött. létre kölcsönösen kielégítő megoldás - a vitában álló bármely Fél kérésére - speciális csoportot hoz létre.

Ha a kérdést a Technikai Bizottság elé utalják, a Bizottság ha attól a naptól számított egy hónapon belül, amikor a Technikai Bizottság a Bizottság elé terjesztette jelentését, sem jött létre kölcsönösen kielégítő megoldás, - a vitában álló bármely Fél kérésére - speciális csoportot hoz létre.

6. a) Ha speciális csoportot hoznak létre, az a III. mellékletben leírt eljárás szerint fog működni.

b) Ha a Technikai Bizottság jelentést tett a vitás kérdés technikai vonatkozásairól, a speciális csoport az ügy technikai vonatkozásainak kivizsgálását ennek a jelentésnek alapján folytatja.

A kötelezettségek végrehajtása

7. Miután a vizsgálat befejeződött, vagyis a Technikai Bizottság vagy a speciális csoport előterjesztette jelentését a Bizottságnak, a Bizottságnak az ügyet azonnal meg kell vizsgálnia. A speciális csoportok jelentéseit illetően a Bizottságnak a megfelelő módon - általában azok átvételétől számított 30 napon belül - intézkednie kell. Az intézkedésben:

i) előterjesztést kell készítenie az ügyről és

ii) az Egyezmény egy vagy több Felének ajánlásokat kell küldenie, vagy az általa megfelelőnek ítélt bármely más módon kell döntenie.

8. Ha a Fél, amelyhez az ajánlásokat intézték, úgy találja, hogy nem képes azok végrehajtására, azonnal írásbeli indoklást köteles a Bizottság elé terjeszteni. Ilyen esetben a Bizottság megvizsgálja, milyen további intézkedések lennének megfelelőek.

9. Ha a Bizottság úgy ítéli meg, hogy a körülmények elég komolyak ilyen lépés igazolására, a jelen Egyezmény egy vagy több Felét felhatalmazhatja arra, hogy más Fél vagy Felek tekintetében az említett Egyezményből fakadó bizonyos kötelezettségeinek teljesítését függessze fel, ha úgy találja, hogy a körülmények a felfüggesztést indokolják.

10. A Bizottságnak figyelemmel kell kísérnie minden olyan ügyet, amelyben, ajánlásokat tett vagy döntött

11. Ha vita lenne a Felek között az Egyezményből eredő jogokat és kötelezettségeket illetően, a Feleknek teljes mértékben ki kell meríteniük az Egyezményben foglalt, a vitás kérdések rendezésére létrehozott módozatokat, mielőtt a GATT biztosította jogaikat érvényesítenék, beleértve annak XXIII. cikkére való hivatkozást is.

III. rész

Speciális és megkülönböztetett elbánás

21. cikk:

1. Az Egyezmény fejlődő ország Felei elhalasztják az Egyezmény rendelkezéseinek alkalmazását az érintett országokra vonatkozó hatálybalépésétől számított legfeljebb 5 éves időtartamig. Azok a fejlődő ország Felek, amelyek a jelen Egyezmény alkalmazásának elhalasztását választják, ezt a döntésüket írásban kötelesek közölni a GATT SZERZŐDŐ FELEINEK vezérigazgatójával.

2. A fenti 1. bekezdés rendelkezésein kívül a jelen Egyezmény fejlődő ország Felei elhalaszthalják az 1. cikk 2. pontja b/iii) alpontjának, valamint a 6. cikknek az alkalmazását, legfeljebb azonban az Egyezmény összes többi rendelkezéseinek alkalmazását követő 3 évig. Azok a fejlődő ország Felek, amelyek az Egyezmény alkalmazásának a jelen bekezdésben leírtak szerinti elhalasztását választják, ezt a döntésüket írásban kötelesek közölni a GATT SZERZŐDŐ FELEINEK vezérigazgatójával.

3. Az Egyezmény fejlett ország Felei - közös egyetértésben a lefektetett feltételekkel - technikai segítséget kötelesek nyújtani azoknak a fejlődő ország Feleknek, amelyek azt kérik. Ezen az alapon az ország Felek olyan technikai segítségnyújtási programokat állítanak össze, amelyek többek között magukban foglalhatják a szakemberek kiképzését, a végrehajtási intézkedések kidolgozásában való segítségnyújtást, a vámértékelési módszerekre vonatkozó információhoz való hozzásegítést és az Egyezmény rendelkezéseinek alkalmazására vonatkozó tanácsadást.

IV. rész

Záró rendelkezések

Elfogadás és csatlakozás

22. cikk:

1. Az Egyezmény aláírásra vagy más módón történő elfogadásra a GATT szerződő felekkormányai és az Európai Gazdasági Közösség számára nyitva áll.

2. Az Egyezmény aláírásra vagy más módon történő elfogadásra nyitva áll a GATT-hoz ideiglenesen csatlakozott kormányok előtt, az Egyezményből eredő jogok és kötelezettségek tényleges gyakorlására vonatkozó olyan feltételekkel, amelyek figyelembe veszik ezen kormányok ideiglenes csatlakozásáról szóló okmányokban foglalt jogokat és kötelezettségeket.

3. Az Egyezmény csatlakozásra nyitva áll bármely más kormány előtt, a jelen Egyezményből eredő jogok és kötelezettségek tényleges gyakorlására vonatkozó olyan feltételekkel, amelyekben a csatlakozó kormány és a jelen Egyezmény Felei megállapodnak, egy a GATT Főigazgatójánál letétbe helyezett és az így megállapodott feltételeket tartalmazó csatlakozási okmány útján.

4. Az elfogadás tekintetében az Általános Egyezmény XXVI; 5/a) és b) cikke rendelkezései alkalmazandók.

Fenntartások

23. cikk:

Az Egyezmény bármely rendelkezésével kapcsolatos fenntartások az Egyezmény többi Fele jóváhagyása nélkül nem tehetők.

Hatálybalépés

24. cikk:

Az Egyezmény 1981. január 1-én lép hatályba azon kormányok* számára, amelyek ezen időpontig azt elfogadták vagy ahhoz csatlakoztak. Minden más kormány számára az Egyezmény az elfogadástól vagy csatlakozástól számított 30. napon lép hatályba.

Nemzeti jogszabályok

25. cikk

1. Minden Kormány, amely elfogadja az Egyezményt, vagy csatlakozik ahhoz, biztosítja, hogy legkésőbb az Egyezménynek számára történő hatálybalépése idejére törvényeit, rendeleteit és igazgatási eljárásait az Egyezmény rendelkezéseivel összhangba hozza.

2. Az Egyezmény Felei tájékoztatják a Bizottságot törvényeikben és rendeleteikben bekövetkezett, a jelen Egyezményre vonatkozó minden változásról, és az ilyen törvények és rendeletek alkalmazásáról.

Vizsgálat

26. cikk:

A Bizottság évente megvizsgálja az Egyezmény végrehajtását és működését, szem előtt tartva annak célkitűzéseit. A Bizottság évente tájékoztatja a GATT SZERZŐDŐ FELEIT azon időszak alatt bekövetkezett eseményekről, amelyekre a vizsgálat kiterjed.

Módosítások

27. cikk:

Az Egyezmény Felei módosíthatják az említett Egyezményt, figyelembe véve többek között a végrehajtás során nyert tapasztalatokat. Egy ilyen módosítás - ha azt a Felek a Bizottság által megállapított eljárás szerint jóváhagyták - valamely Fél számára csak akkor lép hatályba, ha a Fél azt már elfogadta.

Felmondás

28. cikk:

Az Egyezményt bármelyik Fél felmondhatja. A felmondás az írásbeli jegyzéknek a GATT SZERZŐDŐ FELEI Vezérigazgatója általi kézhezvétele után 60 nap elteltével válik hatályossá. Ilyen jegyzék átvétele után az Egyezmény bármelyik Fele kérheti a Bizottság azonnali összehívását

Titkárság

29. cikk:

Az Egyezmény Titkársága a GATT titkársága lesz, kivéve a Technikai Bizottságra ruházott jogköröket illető eseteket amikor a titkárság feladatkörét a Vámegyüttműködési Tanács titkársága látja el.

Letétbe helyezés

30. cikk:

Az Egyezményt a GATT SZERZŐDŐ FELEINEK Vezérigazgatójánál kell letétbe helyezni, aki a jelen Egyezmény minden Felének és a GATT minden Félének haladéktalanul hiteles másolatot ad át az Egyezményről és a 27. cikk értelmében abban eszközölt mindennemű módosításáról, valamint a 22. cikk értelmében tett minden elfogadásról vagy csatlakozásról, vagy a 28. cikk értelmében tett minden felmondásról.

Bejegyzés

31. cikk:

Az Egyezmény az Egyesült Nemzetek Alapító Okmánya 102. cikkének rendelkezései szerint kerül bejegyzésre.

Készült Genfben, 1979. április 12-én, egy példányban, angol, francia és spanyol nyelven, mindhárom nyelvű szöveg egyaránt hiteles.

1. sz. Melléklet

Magyarázó jegyzetek

Általános megjegyzés

Az értékelési módszerek sorrendjének alkalmazása

1. Az 1-7. cikkek meghatározzák az importált áruk vámértéke megállapításának módozatait a jelen Egyezmény rendelkezéseinek megfelelően. Az értékelési módszerek az alkalmazás sorrendjében szerepelnek. A vámérték meghatározásának alapvető módszerét az 1. cikk határozza meg, és az importált árukat ezen cikk rendelkezései szerint kell értékelni, amennyiben az abban leírt feltételek teljesülnek.

2. Ha a vámérték nem határozható meg az 1. cikk rendelkezései alapján, a meghatározást az utána következő cikkek közül sorrendben az első j olyan cikk alapján kell végezni, amely alapján a vámérték megállapítható. Kivételt képez a 4. cikk, ez az egyetlen, amikor a vámérték nem határozható meg egy bizonyos cikk rendelkezése alapján és a sorrendben utána következő cikk rendelkezései alkalmazhatók.

3. Ha az importőr nem kívánja, hogy az 5. és 6. cikk sorrendjet megfordítsák, a természetes sorrendet kell követni. Ha viszont az importőr ezt kéri, de a vámérték meghatározása később lehetetlennek bizonyul a 6. cikk rendelkezései alapján, a vámértéket az 5. cikk rendelkezései szerint kell megállapítani, amennyiben az ilyen módon lehetséges.

4. Amennyiben a vámérték az 1-6. cikkek rendelkezései alapján nem határozható meg, azt a 7. cikk rendelkezései alapján kell meghatározni.

Általánosan elfogadott számviteli elvek alkalmazása

1. Az "általánosan elfogadott számviteli elvek" megjelölés - egy országon belül, egy bizonyos időpontban - az arra vonatkozó elfogadott általános egyetértést vagy lényeges hatósági támogatást jelenti, hogy milyen gazdasági forrásokat és kötelezettségeket tartsanak bevételként és tartozásként nyilván, a bevételekben és a kiadásokban bekövetkezett milyen változásokat tartsanak nyilván, hogyan mérjék a bevételeket, a kiadásokat és a változásokat, mely információkat adjanak közre és milyen módon, és milyen pénzügyi mérleget készítsenek. Ezek a szabványok mind az általános alkalmazás, mind a részeljárások átfogó vezérfonalát képezhetik.

2. Jelen Egyezmény céljaira a felek vámszervei a szóban forgó országban általánosan elfogadott számviteli elvekkel összhangban készített, a kérdéses cikkben foglaltaknak megfelelő információkat alkalmaznak. Például a szokásos nyereség és az általános költségek 5. cikk szerinti meghatározásánál olyan információt használnak fel, amely összhangban van az importőr országban általánosan elfogadott számviteli elvekkel. Másrészt a szokásos nyereség és az általános költségek meghatározása a 6. cikk rendelkezései szerint a termelő országban általánosan elfogadott számviteli elvekkel összhangban készített információk alkalmazásával történik. További példa, hogy a 8. cikk 1/b/ii) pontjában leírt tényezőnek az importőr országban végzett meghatározása az importőr országban általánosan elfogadott számviteli elvekkel összhangban készített információk alkalmazásával történik.

Megjegyzés az 1. cikkhez

Ténylegesen fizetett vagy fizetendő ár

A ténylegesen fizetett vagy fizetendő ár az az összes fizetés, amelyet a vevő az importált áruért az eladónak vagy az eladó javára eszközöl vagy eszközölt. A fizetés nem szükségszerűen ölti pénzátutalás formáját. A fizetés történhet akkreditív vagy forgatható okmány útján. Történhet közvetve vagy közvetlenül. Például közvetett fizetésnek minősül, ha a vevő részben vagy egészben kiegyenlíti az eladónál fennálló tartozását.

A vevő által saját számlára vállalt tevékenységek - azok kivételével, amelyekre a 8. cikkben felsorolt értékkiigazító elemek érvényesek -, nem tekinthetők az eladó felé történő indirekt fizetésnek, még akkor sem, ha az eladó hasznára történnek. Az ilyen tevékenységek költségei ezért a vámérték meghatározásánál nem adhatók hozzá a ténylegesen fizetett vagy fizetendő árhoz.

A vámérték nem tartalmazhatja a következő díjakat vagy költségeket, feltéve, ha azokat elkülönítették az importált áruért ténylegesen fizetett vagy fizetendő ártól:

a) a bevitel után az importált ipari létesítményen, gépen vagy berendezésen végzett összeszerelés, üzembehelyezés, karbantartás vagy műszaki segítségnyújtás költségei;

b) a bevitel utáni szállítási díjak;

c) az importőr ország illetékei és adói.

A ténylegesen fizetett vagy fizetendő ár az importált áru árára vonatkozik. Ebből kifolyólag a vevő és az eladó közötti osztalékok vagy egyéb kifizetések, amelyek nincsenek kapcsolatban az importált árukkal, nem képezik a vámérték részét.

1/a/iii) pont

Azon korlátozások között, amelyek a fizetett vagy fizetendő árat nem teszik elfogadhatatlanná találhatók olyanok, amelyek lényegesen nem érintik az áruk értékét. Példa ilyen korlátozásokra az az eset, amikor az eladó azt kívánja a gépkocsikat vásárló vevőtől, hogy ne értékesítse vagy ne állítsa ki azokat egy meghatározott időpont előtt, amely időpont a modell év kezdetét jelenti.

1/b) pont

Ha az eladás vagy az ár olyan bizonyos feltételek vagy ellenszolgáltatások függvénye, amelyek miatt az értéket nem lehet meghatározni az értékelendő áruk vonatkozásában, az ügyleti érték vámcélokra nem fogadható el.

Néhány példa erre:

a) ha az eladó az importált áru árát azzal a feltétellel állapítja meg, hogy a vevő meghatározott mennyiségben más termékeket is fog vásárolni;

b) az importált termék ára függ attól az ártól vagy áraktól, amelyen az importált áruk vevője más terméket elad az importált áru eladójának;

c) az árat olyan fizetési forma alapján határozzák meg, amely nem jellemző az importált árura, pl. olyan esetben, amikor az importált áru félkész termék és az eladó azzal a feltétellel értékesíti, hogy egy meghatározott mennyiségű készterméket kap érte.

Mindazonáltan az importált áru előállítására vagy értékesítésére vonatkozó feltételek vagy ellenszolgáltatások nem feltétlenül eredményezik az ügyleti érték elvetését. Például az a tény, hogy a vevő szállítja az eladónak a tervezést és az importáló országban készült terveket, nem vonja maga után az 1. cikk szerinti ügyleti érték elvetését. Ugyanúgy, ha a vevő saját költségére, az eladóval való megegyezés alapján, vállalja az importált termék piaci elhelyezését, ezen tevékenység értéke nem képezi a vámérték részét és nem eredményezi az ügyleti érték elvetését sem.

2. pont

1. A 2/a) és 2/b) pontok az ügyleti érték elfogadhatóvá tételének módozatait írják le.

2. A 2/a) pont úgy rendelkezik, hogy, ha a vevő és az eladó kapcsolatban állnak egymással, az ügylet körülményeit meg fogják vizsgálni és a vámérték alapjául az ügyleti értéket fogadják el, ha a kapcsolat nem befolyásolja az árat. Nem cél, hogy minden olyan esetben megvizsgálják a körülményeket, ahol a vevő és az eladó között kapcsolat áll fenn. Ilyen jellegű vizsgálat csak akkor szükséges, ha kétségek merülnek fel az ár elfogadhatóságát illetően. Azokban az esetekben, amikor a vámszerveknek nincsen kétségük az ár elfogadhatósága felől, az árat - az importőrtől való minden további információ kérése nélkül - el kell fogadni. Például, a vámszervek előzetesen megvizsgálták a kapcsolatot, vagy egyéb részletes információk birtokában vannak az eladóról és vevőről és ilyen vizsgálatok, illetőleg információk alapján a korábbiak során már meggyőződtek arról, hogy a kapcsolat nem befolyásolja az árat.

3. Abban az esetben, ha a vámszerveknek további tájékozódás nélkül nem áll módjukban az ügyleti értéket elfogadni, lehetőséget kell adjanak az importőrnek olyan további részletes információk benyújtására, amelyek szükségesek ahhoz, hogy a vámszervek számára lehetővé váljék az eladás körülményeinek megvizsgálása. Ezzel összefüggésben legyenek felkészülve az ügylet különböző vonatkozásainak vizsgálatára, beleértve azt is, hogy a vevő és az eladó hogyan szervezi kereskedelmi kapcsolatait és a kérdéses árhoz milyen módszerrel jutottak el, azért, hogy el tudja dönteni, hogy a kapcsolat befolyásolta-e az árat. Ahol kimutatható, hogy a vevő és az eladó - bár a 15. cikk szerint egymással kapcsolatban áll -, úgy vásárol egymástól, mintha nem állnának kapcsolatban, azt bizonyítja, hogy az árat nem befolyásolja a kapcsolat. Ehhez egy példa: ha az árat a szóban forgó ipari gyakorlat normál árképzésének megfelelően alakították ki, vagy az eladó olyan árat állapít meg, mint amilyet a vele kapcsolatban nem álló vevő számára, ez bizonyítja, hogy az árat nem befolyásolta a kapcsolat. Egy további példa: ahol kimutatható,- hogy az ár fedez minden költséget plusz a nyereséget, amely nyereség megfe- lel egy bizonyos időszak alatt (pl. egyéves szinten) realizált vállalati nyereség átlagos szintjének, olyan termékek eladásánál, amelyek ugyanabba az osztályba vagy fajtához tartoznak, mint az értékelendő áru, azt bizonyítja, hogy az árat nem befolyásolta a kapcsolat.

4. A 2/b) bekezdés lehetőséget ad az importőrnek annak bizonyítására, hogy az ügyleti érték szorosan megközelíti a vámszervek által korábban elfogadott "vizsgálati" értéket, és ezért az 1. cikk előírásaival összhangban elfogadható. Ha a 2/b) bekezdés szerinti vizsgalatot elvégezték, nincs szükség a 2/a) bekezdés alatti befolyás kérdésének kivizsgálására. Ha a vámszerveknek elegendő információ áll rendelkezésükre további részletes tájékozódás nélkül, annak bizonyítására, hogy a 2/b) bekezdésben leírt vizsgálatok egyikét elvégezték, nem kívánhatják meg az importőrtől a feltétel teljesítésének bizonyítását A 2/b) bekezdésben a "független vevő" olyan vevőket jelöl, akik egy bizonyos ügyben nem állnak kapcsolatban az eladóval.

2/b) pont

Számos tényező figyelembevétele szükséges annak meghatározásához, hogy egy érték "szorosan megközelít" egy másik érteket. Ezek a tényezők magukban foglalják az importált áru és az iparág természetét, azt az évszakot, amikor az árukat importálták és azt, hogy az értékbeli eltérés kereskedelmileg lényeges-e. Mivel a tényezők esetről esetre változhatnak, lehetetlen lenne olyan egységes szabályt alkalmazni minden esetre, mint valamely rögzített százalékot. Például bizonyos típusú áru esetében mutatkozó kisebb értékeltérés elfogadhatatlan, míg egy más típusú áru esetében tapasztalható nagy eltérés elfogadható lehet, annak megállapításánál, hogy az ügyleti érték szorosan megközelíti-e az 1. cikk 2/b) bekezdésében foglalt "vizsgálati" értéket.

Megjegyzés a 2. cikkhez

1. A 2. cikk alkalmazásánál a vámszervek, ahol lehetséges, az értékelendő áruval azonos áruk, azonos kereskedelmi szinten és lényegében azonos mennyiségben történő értékesítését vegyék alapul. Ahol ilyen eladást nem találnak, az azonos áruknak az alábbi három feltétel mellett történő értékesítésének bármelyike használható fel:

a) azonos kereskedelmi szinten, de eltérő mennyiségekben történt eladás;

b) eltérő kereskedelmi szinten, de lényegében azonos mennyiségekben történt eladás;

c) eltérő kereskedelmi szinten és eltérő mennyiségekben történt eladás.

2. Amennyiben találtak olyan értékesítést, amely a fenti három feltétel valamelyikének megfelel, a következő kiigazítások végzendők el:

a) csak a mennyiségre vonatkozóan;

b) csak a kereskedelmi szintre vonatkozóan; vagy

c) mind a mennyiségre, mind a kereskedelmi szintre vonatkozóan.

3 Az "és/vagy" kifejezés lehetővé teszi a rugalmasságot az értékesítések felhasználásában és a fentebb leírt három feltétel bármelyikében a szükséges kiigazítások elvégzése tekintetében.

4. A 2. cikk céljaira az azonos importált termék ügyleti értéke - kiigazítva a jelen cikk 1/b) és 2. pontjában leírtaknak megfelelően - olyan vámértéket jelent, amelyet az 1. cikk szerint már elfogadtak.

5. Az eltérő kereskedelmi szintből vagy mennyiségekből eredő kiigazítás egyik feltétele, hogy az akár az érték növekedéséhez, akár annak csökkenéséhez vezet - kizárólag olyan bemutatott bizonyíték alapján történjék, amely világosan alátámasztja a kiigazítás indokoltságát és pontosságát, pl. a különböző szintekre vagy mennyiségekre vonatkozó árakat tartalmazó érvényes árlista. Fentiekre példa, hogy az értékelendő importált áru 10 egységből álló szállítmány és az egyetlen azonos importált áru - amelyre vonatkozóan ügyleti érték rendelkezésre áll - 500 egységből álló szállítmány és nyilvánvaló, hogy az eladó mennyiségi engedményt ad, akkor a kívánt kiigazítás úgy történik, hogy az eladó árlistája alapján a 10 egységre eső árat alkalmazzák. Ez nem teszi azonban szükségessé azt, hogy az eladás 10 egységnyi szállítmányokban történjék, mivel az árlistát úgy alakították ki, hogy az más mennyiségekben történő eladásnál is érvényes. Ilyen objektív mérce hiányában a 2. cikk alapján való vámérték meghatározás nem megfelelő.

Megjegyzés a 3. cikkhez

1. A 3. cikk alkalmazásánál a vámszervek, ahol lehetséges, az értékelendő áruhoz hasonló áru, azonos kereskedelmi szinten és lényegében azonos mennyiségben történő értékelését vegyék alapul. Ahol ilyen eladást nem találnak, a hasonló áruknak az alábbi három feltétel mellett történő értékesítésének bármelyike használható fel:

a) azonos kereskedelmi szinten, de eltérő mennyiségekben történt eladás;

b) eltérő kereskedelmi szinten, de lényegében azonos mennyiségekben történt eladás;

c) eltérő kereskedelmi szinten és eltérő mennyiségekben történt eladás.

2. Amennyiben találtak olyan értékesítést, amely a fenti három feltétel valamelyikének megfelel, a következő kiigazítások végzendők el:

a) csak a mennyiségre vonatkozóan;

b) csak a kereskedelmi szintre vonatkozóan; vagy

c) mind a mennyiségre, mind a kereskedelmi szintre vonatkozóan.

3. Az "és/vagy" kifejezés lehetővé teszi a rugalmasságot az értékesítések felhasználásában és a fentebb leírt három feltétel bármelyikében a szükséges kiigazítások elvégzése tekintetében.

4. A 3. cikk céljaira a hasonló importált termék ügyleti értéke - kiigazítva a jelen cikk 1/b) és 2. bekezdésében leírtaknak megfelelően -olyan vámértéket jelent, amelyet az 1. cikk szerint már elfogadtak.

5. Az eltérő kereskedelmi szintből vagy mennyiségekből eredő kiigazítás egyik feltétele, hogy az - akár az érték növekedéséhez, akár annak csökkenéséhez vezet - kizárólag olyan bemutatott bizonyíték alapján történjék, amely világosan alátámasztja a kiigazítás indokoltságát és pontosságát, pl. a különböző szintekre vagy mennyiségekre vonatkozó árakat tartalmazó érvényes árlista. Fentiekre példa, hogy az értékelendő importált áru 10 egységből álló szállítmány és az egyetlen azonos importált áru - amelyre vonatkozóan ügyleti érték rendelkezésre áll - 500 egységből álló szállítmány, és nyilvánvaló, hogy az eladó mennyiségi engedményt ad, akkor a kívánt kiigazítás úgy történik, hogy az eladó árlistája alapján a 10 egységre eső árat alkalmazzák. Ez nem teszi azonban szükségessé azt, hogy az eladás 10 egységnyi szállítmányokban történjék, mivel az árlistát úgy alakították ki, hogy más mennyiségekben történő eladásnál is érvényes. Ilyen objektív mérce hiányában a 3. cikk alapján való vámérték meghatározás nem megfelelő.

Megjegyzés az 5. cikkhez

1. Az "egységár, amelyen ... az árukat az összesített legnagyobb mennyiségben értékesítették", meghatározás azt az árat jelenti, amelyen az egységeket legnagyobb számban értékesítették olyan személyek számára, amelyek nem állnak kapcsolatban azokkal a személyekkel, akiktől ilyen árukat - a behozatal utáni olyan első kereskedelmi szinten, amelyen ilyen eladások történnek - vásárolnak,

2. Így például, hogy az árukat olyan árlista szerint adták el, amely kedvezőbb egységárakat biztosít nagyobb mennyiségű vásárlásokra.

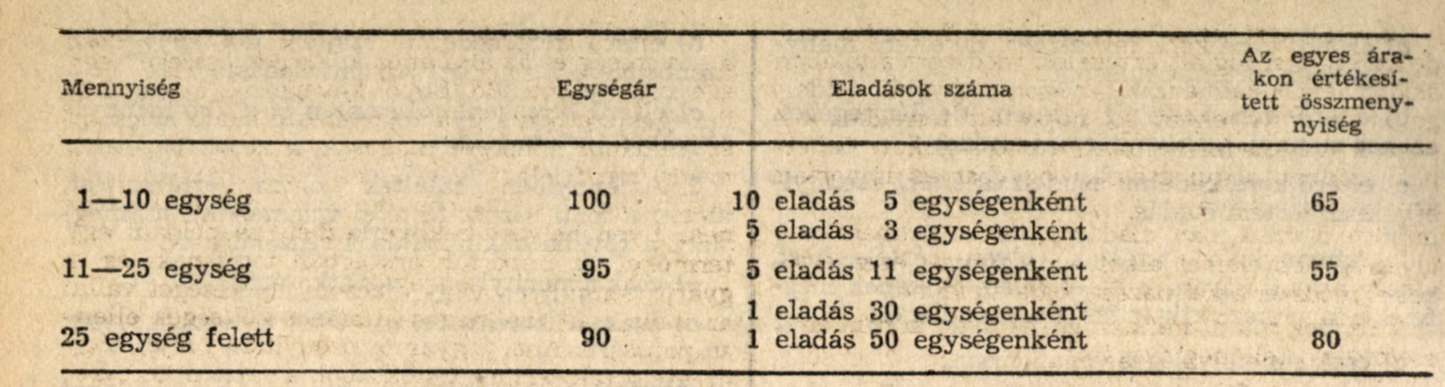

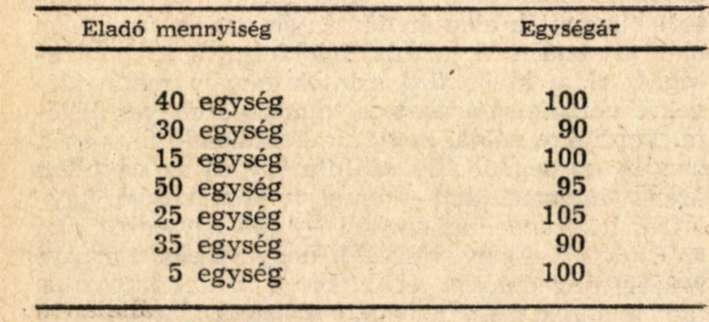

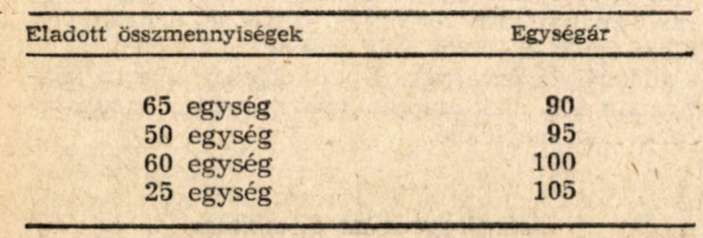

A legnagyobb számú egység, amelyet egy áron értékesítettek 80, a legnagyobb összesített mennyiség egységára tehát 90.

3. Másik példa erre, ha két eladás történik. Az elsőben 500 egységet adnak el, egységenként 95-ért. A másodikban 400 egységet, egységenként 90-ért. Ebben a példában egy bizonyos áron értékesített legnagyobb mennyiség 500, ezért a legnagyobb összesített mennyiség egységára 95.

4. Egy harmadik példa a következő eset, amikor különböző mennyiségeket, különböző áron értékesítenek.

a) Eladások

b) Összes

Ebben a példában egy bizonyos áron értékesített legnagyobb számú egység 65, ezért a legnagyobb összesített mennyiség egységára 90.

5. Az importőr országban - a fenti 1. pontban foglaltak szerint, olyan személy számára történő bármely eladás, amely személy közvetve vagy közvetlenül ingyenesen vagy alacsonyabb áron szállít az importált áru előállításához és exportra történő értékesítéséhez felhasználandó -a 8. cikk 1/b pontjában meghatározott valamelyik - elemet, nem vehető figyelembe az egységár 5. cikknek megfelelően történő kialakításánál.

6. Megjegyzendő, hogy az 5. cikk 1. pontjában hivatkozott "nyereség és általános költségek" egy egésznek tekintendők. Ezen levonás összegét az importőr által vagy megbízásából adott információk alapján kell meghatározni, kivéve, ha az adatai összeegyeztethetetlenek az importált termékkel azonos osztályú és fajtájú árunak az importőr országban való értékesítése alapján nyert adatokkal. Ha az importőr adatai nem egyeznek ezekkel az adatokkal, a nyereség és az általános költségek összege nem az importőr vagy megbízottja által adott információkra, hanem más megfelelő információkra alapozható.

7. Az "általános költségek" magában foglalja a szóbanforgó árura vonatkozó közvetett és közvetlen marketing költségeket is.

8. Az olyan áruk értékesítése miatt fizetendő helyi adók, amely áruk tekintetében az 5. cikk 1 (a) (iv) pontja rendelkezései értelmében nem történik levonás, az 5. cikk (a) (i) pontja alapján kerülnek levonásra.

9. Akár a jutalékoknak, akár a szokásos nyereségnek és általános költségeknek az 5. cikk 1. pontja szerint történő meghatározásánál az a kérdés, hogy bizonyos árúk "azonos osztályúak vagy fajtájúak" mint mások, esetenként döntendő el, figyelembe véve az ügylet körülményeit. Az importőr országában az azonos osztályú vagy fajtájú importált áruk legszűkebb csoportjának vagy szériájának eladását - amely magában foglalja az olyan értékelendő árukat, amelyekre vonatkozóan információk szerezhetők be - kell megvizsgálni. Az 5. cikk céljaira az "azonos osztályú vagy fajtájú" áru olyan importált árut jelent, amelyet ugyanabból az országból szállítottak, mint az értékelendő árut, de lehet más országból származó áru is.

10. Az 5. cikk 1/b pontja céljaira a "legkorábbi időpont" az az időpont lesz, ameddig az importált árut, vagy az azonos vagy hasonló importált árut megfelelő mennyiségben értékesítették az egységár kiszámítása szempontjából.

11. Az 5. cikk 2. pontja szerinti módszer alkalmazásakor a további feldolgozásból eredő többlet érték levonása az ilyen munka értékének objektív és mennyiségileg kifejezhető adatai alapján történik. A számítás alapját az elfogadott ipari szabályok, előírások, konstrukciós módszerek és egyéb ipari gyakorlat képezik.

12. Felismert tény, hogy az 5. cikk 2. pontja rendelkezéseiben foglalt értékelési módszert általában akkor nem alkalmazzák, amikor a további feldolgozás eredményeként az importált termékek elvesztik eredeti formájukat, azonosságukat. Lehetnek azonban olyan esetek, hogy bár az importált áru eredeti formája, azonossága elveszett, de az importáló országban eladásra kerülő áruban csak olyan kisebb elemet alkot, amely miatt ezen értékelési módszer alkalmazása jogtalan lenne.

A fentiek miatt, minden egyes ilyen körülményt esetenként kell megvizsgálni.

Megjegyzés a 6. cikkhez

1. A jelen Egyezmény rendelkezései értelmében a vámérték meghatározása általában az importőr országban könnyen beszerezhető információk alapján történik. A számított érték meghatározásához azonban szükség lehet az értékelendő termék termelési költségeinek vizsgálatára és más olyan információkra amelyeket az importőr országon kívülről kell beszerezni. Ezenkívül az áru előállítója legtöbb esetben az importőr ország halóságainak illetékességén kívül esik. A számított érték módszer használata rendszerint olyan esetekre korlátozódik, amikor az eladó és a vevő kapcsolatban áll egymással, és a gyártó kész átadni az importőr ország hatóságainak a szükséges számításokat és lehetőséget nyújtani minden esetleg szükséges későbbi felülvizsgálatra.

2. A 6. cikk l/a. pontban hivatkozott "költség vagy érték" az értékelendő áruk gyártására vonatkozó és a gyártó vagy megbízottja által szolgáltatott információk alapján határozandó meg. Az információknak a gyártó kereskedelmi számláin kell alapulniok, feltéve, hogy ezek a számlák összhangban vannak az árukat előállító országban általánosan elfogadott számviteli elvekkel.

3. A "költség vagy érték" magában foglalja a 8. cikk 1/a(ii) és a iii) pontban részletezett elemek költségét is. Ugyancsak tartalmazza, a 8. cikk vonatkozó megjegyzésében foglaltak szerint arányosan megosztott értéket, a 8. cikk 1/b pontban meghatározott a vevő által közvetve vagy közvetlenül, az importált áru előállításában való felhasználásra szállított bármely elem értékét. A 8. cikk l/b(iv) pontban meghatározott olyan elemek értéke, amelyeket az importőr országban készítenek, csak olyan mértékben adható az értékhez, amilyen mértékben azok a gyártót terhelik. Természetesen az ezen cikkben felsorolt elemek értékét vagy költségét nem lehet duplán felszámítani a számított érték meghatározásánál.

4. A 6. cikk 1/b pontban hivatkozott "nyereség és általános költségek összege" a gyártó vagy megbizottja által rendelkezésre bocsátott információk alapján kerül meghatározásra, kivéve, ha ezek az adatok összeegyeztethetelenek az exportőr ország gyártója által az importőr országba szállított az értékelendő árukkal azonos osztályú vagy fajtájú áruk eladásánál általában megadott adatokkal.

5. Ezzel összefüggésben meg kell jegyezni, hogy a "nyereség és az általános költségek összege" egy egésznek tekintendő. Ebből következik, ha egy különleges esetben a gyártó nyereség adata alacsony és általános költségei magasak, a kettő összeadva mégis megfelelhet az ugyanolyan osztályú vagy fajtájú áruk eladásában általában megadott összegnek. Ilyen helyzet bekövetkezhet, ha például egy terméket az importőr országban indítanak és a gyártó semmilyen vagy alacsony nyereséget vállal az indítással járó magas általános költségek ellensúlyozására. Ahol a gyártó bizonyítani tudja, hogy az importált termék eladásából, a sajátos kereskedelmi körülmények miatt, alacsony a nyeresége a tényleges nyereség adatait kell figyelembe venni, feltéve, ha a valós kereskedelmi okok öt igazolják és árpolitikája tükrözi az azonos ipari ágazaton belüli szokásos árpolitikát. Ilyen helyzet akkor fordul elő például, ha a gyártó egy előre nem látott keresletcsökkenés miatt ideiglenesen árcsökkentésre kényszerül, vagy ha valamely, az importőr országban gyártott sorozat kiegészítése céljából ad el árut és megelégszik alacsony nyereséggel versenyhelyzetének fenntartása érdekében. Ha a gyártó nyereség és általános költség adatai nem egyeznek az exportőr ország által az importőr országba szállított, az értékelendő árukkal azonos osztályú vagy fajtájú áruk eladásánál általában felmerültek kel, a nyereség és az általános költségek összege nem az árut gyártó vagy megbízottja által adott információkon, hanem más megfelelő információkon alapulhat.

6. Ha nem a gyártó vagy megbízottja által adott információkat használják fel, a számított érték meghatározásához, az importőr ország hatóságai tájékoztatják az importőrt - ha az úgy kívánja -az információk forrásáról, a felhasznált adatokról és az azok alapján végzett kalkulációkról - a 10. cikk előírásainak megfelelően.

7. A 6. cikk 1/b pontban hivatkozott "általános költségek" az export áru előállítása és eladása során keletkezett olyan közvetett vagy közvetlen költségek, amelyekre a 6. cikk l/a pontja nem tér ki.

8. Azt a tényt, hogy bizonyos áruk más árukkal "azonos osztályúak vagy fajtájúak"-e - a körülményeket figyelembe véve - esetenként kell meghatározni. A szokásos nyereségnek és az általános költségeknek a 6. cikk rendelkezései szerinti meghatározásánál az áruk legkisebb csoportjának vagy szériájának - amely az értékelendő árukat magában foglalja - az importőr országba történő olyan eladásait kell vizsgálni, amelyekre vonatkozóan a szükséges információk beszerezhetők. A 6. cikk értelmezése szerint az "azonos osztályú vagy fajtájú áruk"-nak ugyanabból az országból kell származniuk, mint az értékelendő áruknak.

Megjegyzés a 7. cikkhez

1. A 7. cikk rendelkezései értelmében meghatározott vámértékeknek a lehető legteljesebb mértékben a korábban meghatározott vámértékeken kell alapulniuk.

2. A 7. cikk rendelkezései szerint alkalmazandó értékelési módszerek azok, amelyeket az 1-6. cikkek előírnak, de e módszerek ésszerű és rugalmas alkalmazása áll leginkább összhangban a 7. cikk céljaival és rendelkezéseivel.

3. Néhány példa az ésszerű rugalmasságra:

a) Azonos termékek - az a követelmény, hogy az azonos termék exportjának időpontja az értékelendő termék exportjának időpontjával megegyezzen vagy azt megközelítse, rugalmasan értelmezhető; azok az azonos importált termékek, amelyeket nem abban az exportőr országban állítottak elő, amelyben az értékelendő terméket, alapul szolgálhatnak a vámérték megállapításhoz; az azonos importált termékeknek az 5. és a 6. cikk alapján megállapított vámértékei felhasználhatók.

b) Hasonló termékek - az a követelmény, hogy a hasonló termék exportjának időpontja az értékelendő áru exportjának időpontjával megegyezzen vagy azt megközelítse, rugalmasan értelmezhető; azok a hasonló termékek, amelyeket nem abban az exportőr országban állítottak elő, amelyben az értékelendő terméket, alapul szolgálhatnak a vámérték megállapításához; a hasonló importált termékeknek az 5. és a 6. cikk alapján megállapított vámértékei felhasználhatók.

c) Levonásos módszer - az a követelmény, hogy az áruk az "import állapotában" kerülnek értékesítésre az 5. cikk l/a pontja szerint, rugalmasan értelmezhető; a "90 napos" kritériumot lehet rugalmasan alkalmazni.

Megjegyzés a 8. cikkhez 1/a/i pont

A "vételi jutalék" fogalom olyan díjat jelöl, amelyet egy importőr az ügynökének azért fizet, hogy az őt külföldön, az értékelendő áru megvásárlásában képviselje.

1/b/ii pont

1. Az elemeiknek az importált árura vonatkozó, a 8. cikk 1/b/ii pontban foglalt arányos megosztása két tényezőt foglal magában; magát az elem értékét és azt a módot, ahogyan ezt az értéket az import árura vetítve arányosan megosztják. Ezeknek az elemeknek az arányosan történő megosztását a körülményeknek megfelelő és az általánosan elfogadott számviteli elvekkel összhangban levő, észszerű módon kell elvégezni.

2. Az elem értékét tekintve, ha az importőr meghatározott költséggel, olyan eladótól szerezte be az elemet, akivel nem áll kapcsolatban, ennek értéke ez a költsége lesz. Ha az elemet az importőr vagy egy vele kapcsolatban álló személy állította elő, annak értéke az előállítási költség lesz. Ha az elemet az importőr már korábban használta, tekintet nélkül arra, hogy ő szerezte be vagy állította elő, az eredeti beszerzési árat vagy előállítási költséget oly módon kell lefelé módosítani, hogy az tükrözze a használatot, és az elem tényleges értékét.

3. Amennyiben az elem értékét meghatározták, szükséges azt az importált árura vetítve arányosan megosztani. Különböző lehetőségek vannak. Például az értéket lehet az első szállítmányra arányosan megosztani, ha az importőr egyszerre kívánja a vámot kifizetni a teljes értékre.

Másik példa; az importőr kérheti, hogy az értéket az első szállítás időpontjáig legyártott egységekre vetítve arányosan osszák meg. További példa, hogy az importőr kérheti, hogy az értéket a várható teljes gyártásra vetítve arányosan osszák meg, amennyiben erre a gyártásra szerződés vagy konkrét vállalás van érvényben. Az arányos megosztás módszere az importőr által szolgáltatott dokumentációtól függ.

4. A fenti három példa szemléltetése: az importőr a gyártó rendelkezésére bocsát egy az importált termék gyártásánál használandó öntőformát és szerződést köt vele 10 000 egység megvételére. Az első 1000 egységnyi szállítmány megérkezéséig a gyártó már 4000 egységet gyártott le. Az importőr kérheti a vámszerveket, hogy az öntőforma értékét arányosan osszák meg akár az 1000 egységre, akár a 4000 vagy akár a 10 000 egységre vetítve.

1/b/iv pont

1. A 8. cikk 1/b/iv pontban meghatározott elemek hozzáadását objektív és mennyiségileg kifejezhető adatok alapján kell végezni. Mind az importőr, mind a vámszervek a hozzáadandó. többletérték meghatározásával kapcsolatos munkájának megkönnyítése céljából - amennyiben csak lehetséges - a vevő kereskedelmi könyvelési rendszerében rendelkezésre álló adatokat kell felhasználni.

2. A vevő által szállított, általa vásárolt vagy kölcsönadott elemek esetében a hozzáadás az elem vásárlási vagy kölcsönzési költsége lesz. Nem történhet hozzáadás olyan elemek tekintetében, amelyek közrendelkezésűek, kivéve az azokról készült másolatok költségét.

3. A hozzáadott érték kalkulációjának lehetőség szerinti könnyítése függ az egyes vállalatok szerkezetétől és gazdasági vezetési gyakorlatától, valamint könyvelési módszereitől.

4. Lehetséges például, hogy egy vállalat, amely különböző termékeket importál különböző országokból, tervezőközpontja könyvelését az importőr országon kívül vezeti, oly módon, hogy pontosan ki tudja mutatni az adott terméknek tulajdonítható költségeket. Ilyen esetben közvetlen kiigazítás alkalmazható a 8. cikk rendelkezései szerint.

5. Más esetben egy vállalat a tervezőközpontja költségeit viselheti az importőr országon kívül, mint általános kintlevő költséget, anélkül, hogy az az egyes termékekre elkülönítve jelentkezne. Ez esetben a 8. cikk rendelkezéseinek megfelelő kiigazítást oly módon kell elvégezni, hogy a tervezőközpont összes költségét arányosan meg kell osztani a belőle származó össztermelésre és ezt az arányosan megosztott értéket hozzá kell adni az egységnyi importhoz.

6. A fenti körülmények variációi természetesen különböző szempontok figyelembe vételét igényilik a részköltségek elkülönítésének megfelelő módszere meghatározásában.

7. Azokban az esetekben, amikor a kérdéses elem gyártásában bizonyos időszakon át több ország vesz részt, a kiigazítást arra az értékre kell korlátozni, amelyet az importőr országon kívül adtak hozzá a szóbanforgó elemhez.

1/c pont

1. A 8. cikk 1/c pontban hivatkozott díjak többek között magukba foglalhatják a szabadalmakért, védjegyekért és szerzői jogokért fizetendő összegeket. Mindazonáltal, az importált árunak az importőr országban való újragyártási jogáért fizetendő költségeket a vámérték meghatározása során nem lehet hozzáadni az importált áruért ténylegesen fizetett vagy fizetendő árhoz.

2. Az importált áru elosztási vagy továbbeladási jogáért a vevő által fizetett összeget nem lehet az importált áruért ténylegesen fizetett vagy fizetendő árhoz hozzáadni, ha az ilyen fizetés nem képezi az importált terméknek az importőr országba való export célú eladása egyik feltételét.

3. pont

A 8. cikk rendelkezései szerinti kiegészítéshez szükséges objektív és mennyiségileg kifejezhető adatok hiányában az ügyleti érték nem határozható meg az 1. cikk rendelkezései értelmében. Ennek szemléltetésére, ha egy bizonyos áru literéért az importőr országban való eladási ár alapján royalty díjat fizettek, amely árut kilogrammonként importáltak és abból a beérkezés után oldatot készítettek. Amennyiben a royalty díj alapja részben az áru, részben pedig más olyan tényező, amely az importált terméktől független (pl. ha az importált terméket hazai anyagokkal keverik és az már külön önmagában nem azonosítható, vagy amikor a royalty dij nem különíthető el a vevő és az eladó közötti speciális pénzügyi megállapodásban) helytelen lenne megkísérelni a royalty dij hozzáadását. Ha azonban a royalty dij csak az importált terméken alapul és könnyen kiszámítható, a ténylegesen fizetett vagy fizetendő árhoz hozzáadható.

Megjegyzés a 9. cikkhez

A 9. cikk céljaira az "import időpontja" magában foglalhatja a vámkezelés'időpontját.

Megjegyzés a 11. cikkhez

1. A 11. cikk jogorvoslati lehetőséget biztosít az importőrnek az értékelendő árura vonatkozó; a vámszervek által a vámérték tekintetében hozott határozatokkal szemben. A fellebbezés benyújtható először egy magasabb fokú vámszervhez, de az importőrnek joga van végső lépésként a bírósághoz is fordulni.

2. A "bírságmentes" azt jelenti, hogy az importőrt nem bírságolhatják meg vagy számára nem helyezhetnek bírságot kilátásba csupán azért, mert élt fellebbezési jogával. A, szokásos bírósági eljárási költség és az ügyvédi díj nem tekinthető bírságnak.

3. Mindazonáltal a 11. cikk nem menti fel a felet

a kiszabott vám megfizetésének kötelezettsége alól, a fellebbezés benyújtását megelőzően.

Megjegyzés a 15. cikk 4. ponthoz

A cikk céljaira a "személy" kifejezés, ahol szükséges, a jogi személyt is magában foglalja.

Megjegyzés a 15. cikk 4/e pontjához

Jelen Egyezmény céljaira valamely személy akkor gyakorol ellenőrzést egy másik felett, ha az előbbi jogilag vagy gyakorlatilag olyan helyzetben van, hogy az utóbbit korlátozza vagy irányítja.

2. sz. Melléklet

Vámérték Technikai Bizottság

1. Jelen Egyezmény 18. cikkének megfelelően létre kell hozni a Vámérték Technikai Bizottságot a Vámegyüttműködési Tanács védnöksége alatt, abból a célból, hogy az technikai szinten felügyeljen az Egyezmény értelmezésének és alkalmazásának egységességére.

2. A Technikai Bizottság kötelezettségei a következőket foglalják magukban:

a) felülvizsgálja azokat a technikai problémákat, amelyek a felek vámérték meghatározási rendszereiben a napi alkalmazás során felmerülnek és a benyújtott tények alapján tanácsadói véleményt nyújt a megfelelő megoldásokra;

b) felkérésre tanulmányozza az értékelésre vonatkozó törvényeket, eljárásokat és gyakorlatokat az Egyezménnyel összefüggésben és jelentéseket készít az ilyen tanulmányok eredményeiről;

c) jelentéseket készít és ad közre a jelen Egyezmény működésének technikai vonatkozásairól és helyzetéről; d) a Bizottság bármely tagjának felkérésére tájékoztatást nyújt és tanáccsal szolgál az importált áru vámértéke megállapításaval kapcsolatos bármely kérdésben. Az ilyen tájékoztatás és tanácsadás történhet tanácsadói vélemény, megjegyzés vagy magyarázó jegyzetek formájában;

e) felkérésre nyújtson technikai segítséget a feleknek jelen Egyezmény nemzetközi elfogadtatásának elömozditásában; és

f) minden más olyan kötelezettségnek eleget tesz, amelyet a Bizottság ráruház.

Általános rendelkezés

3. A Technikai Bizottság törekedjék arra, hogy a speciális témákkal - különösen azokkal, amelyeket a Felek vagy a Bizottság hozjeá utal - kapcsolatos munkáját rövid időn belül befejezze.

4. A Vámegyüttműködési Tanács titkársága, amikor szükséges, segítséget nyújt a Technikai Bizottság tevékenységéhez.

Képviselet

5. Jelen Egyezmény minden résztvevője jogosult képviseltetni magát a Technikai Bizottságban. A Technikai Bizottságban a képviselet ellátására minden Fél egy küldöttet és egy vagy több helyettest nevezhet ki. A Technikai Bizottságban ily módon képviselt Fél ezzel a Technikai Bizottság tagjává válik. A Technikai Bizottság tagjainak képviselőit tanácsadók segíthetik. Megfigyelői státuszban a GATT Titkárság is részt vehet az üléseken.

6. A Vámegyüttműködési Tanács azon tagjai, amelyek nem felei a jelen Egyezménynek, egy küldöttel és egy vagy több helyettessel vehetnek részt a Technikai Bizottság ülésein. Ezek a küldöttek megfigyelői minőségben vesznek részt az üléseken.

7. A Technikai Bizottság elnökének jóváhagyásával a Vámegyüttműködési Tanács főtitkára (továbbiakban: a főtitkár) meghívhatja olyan kormányok képviselőit is, amelyek sem a jelen Egyezménynek, sem a Vámegyüttműködési Tanácsnak nem tagjai, valamint meghívhat nemzetközi kormányközi és kereskedelmi szervezetek képviselőit a Technikai Bizottság ülésein megfigyelőként való részvételre.

8. A küldötteknek, a helyetteseknek és a tanácsadóknak a Technikai Bizottság üléseire történő kijelölését a főtitkárnak be kell jelenteni.

A Technikai Bizottság ülései

9. A Technikai Bizottság szükség szerint, de legalább évenként kétszer tartja üléseit. Minden ülés időpontját a Bizottság előző ülésén rögzítik. Az ülés időpontja változhat akár a Technikai Bizottság bármely tagjának javaslatára - a Technikai Bizottság tagjainak egyszerű többsége hozzájárulásával -, akár az elnök kezdeményezésére, sürgős kivizsgálást igénylő esetekben.

10. A Technikai Bizottság üléseit ha más döntés nem születik, a Vámegyüttműködési Tanács székhelyén tartják.

11. A főtitkár a Technikai Bizottság minden tagját, valamint a 6. és a 7. pontokban felsoroltakat, legalább 30 nappal korábban - a sürgős eseteket kivéve - tájékoztatja a Technikai Bizottság ülése megnyitásának időpontjáról.

Napirend

12. A főtitkár minden ülésre napirend-tervezetet készít és azt eljuttatja a Technikai Bizottság minden tagjához, valamint a 6. és 7. pontban felsoroltakhoz a sürgős eseteket kivéve legalább 30 nappal az ülés megkezdése előtt. Ez a napirend minden olyan témát felölel, amelynek felvételét a Technikai Bizottság előző ülésén jóváhagyott, továbbá, amelyet az elnök maga kezdeményez és amelynek felvételét a főtitkár, a Bizottság vagy a Technikai Bizottság bármely tagja kért.

13. A Technikai Bizottság napirendjét az ülés megnyitásakor fogadja el. Az ülésszak alatt a Technikai Bizottság barmikor megváltoztathatja a napirendet.

Tisztségviselők és ügyvitel

14. A Technikai Bizottság a küldöttek közül egy elnököt és egy vagy két alelnököt választ. Az elnök és az alelnökök egy éves időtartamra viselik tisztségüket. A leköszönő elnök és alelnökök újraválaszthatók. Az elnök vagy az alelnökök automatikusan elvesztik mandátumukat, ha a Technikai Bizottság e tagjának képviselete megszűnik.

15. Ha az elnök az ülésen vagy annak egy részén nincs jelen, akkor az alelnök elnököl. Ilyen esetben az utóbbinak jogai és kötelességei azonosak, mint az elnöknek.

16. Az ülés elnöke nem mint a Technikai Bizottság egy tagjának képviselője, hanem mint elnök vesz részt a Technikai Bizottság eljárásaiban.

17. Ezen szabályok által ráruházott jogok gyakorlásán kívül az elnök megnyitja és bezárja az üléseket, vezeti a vitát, megadja a felszólalási jogot és a jelen szabályok értelmében ellenőrzi az eljárásokat. Az elnök jogosult a felszólalót rendre utasítani, ha annak megjegyzései nem megfelelőek.

18. A küldöttek bármely kérdés tárgyalása során eljárási kérdést vethetnek fel. Ebben az esetben az elnök késedelem nélkül állást foglal. Ha ezt az állásfoglalást kifogásolják, az elnök azt az ülés elé terjeszti határozathozatalra és érvényben marad, ha meg nem változtatják.

19. A főtitkár vagy a Titkárság általa kijelölt tisztségviselői ellátják a Technikai Bizottság üléseinek titkársági teendőit

Szavazati többség és szavazás

20. A Technikai Bizottság képviselőinek egyszerű többsége szavazati többséget képez.

21. A Technikai Bizottság minden tagjának egy szavazata van. A Technikai Bizottság a jelenlevő tagok legalább kétharmados szavazati többségével hoz határozatot. Egy bizonyos ügyben a szavazás kimenetelére tekintet nélkül a Technikai Bizottság szabadon előterjesztheti arra vonatkozó jelentését a Bizottság és a Vámegyüttműködési Tanács elé, megjelölve a vita során az üggyel kapcsolatos eltérő véleményeket is.

Hivatalos nyelvek és jegyzökönyvek

22. A Technikai Bizottság hivatalos nyelve az angol, francia és a spanyol nyelv. E három nyelv bármelyikén elmondott beszédeket vagy nyilatkozatokat késedelem nélkül lefordítják a többi hivatalos nyelvre, kivéve, ha az összes küldött eltekint a fordítástól. Más nyelveken előadott beszédeket vagy nyilatkozatokat ugyanilyen feltételek mellett angolra, franciára és spanyolra lefordítják; de ebben az esetben az érintett delegációnak kell elkészíteni az angol, francia és spanyol nyelvű fordítást. Csak angol, francia és spanyol nyelv használható a Technikai Bizottság hivatalos anyagaiban. Emlékeztetök és a Technikai Bizottság levelezése a hivatalos nyelvek egyikén történhet.

23. A Technikai Bizottság minden üléséről jelentést és - ha az elnök szükségesnek tartja - jegyzőkönyvet vagy összefoglaló beszámolót készít. Az elnök vagy megbízottja a Technikai Bizottság munkájáról jelentést tesz a Bizottság és a Vámegyüttműködési Tanács minden ülésén.

3. sz. Melléklet

Egy alkalomra létrehozott speciális csoportok

1. A jelen Egyezmény keretében a Bizottság által egy alkalomra létrehozott speciális csoportok kötelezettségei a következők:

a) megvizsgálják a Bizottság által hozzájuk utalt ügyet;

b) tárgyalnak a vitában álló felekkel és azoknak teljes lehetőséget biztosítanak valamely kölcsönösen kielégítő megoldás kidolgozásához; és

c) nyilatkoznak a jelen Egyezmény előírásainak alkalmazásával összefüggő tényállásról és olyan következtetéseket vonnak le, amelyek segítik a Bizottságot az ügyre vonatkozó ajánlások vagy határozatok létrehozásában.

2. A speciális csoportok létrehozásának megkönnyítése érdekében a Bizottság elnöke listát vezet a vámértékelés területén elismert kormány tisztviselőkről, akik tapasztalatokkal rendelkeznek a kereskedelmi kapcsolatok és a gazdasági fejlődés területén. Ez a lista tartalmazhatja nem kormányszintű személyek nevét is. Ezzel kapcsolatban az Egyezmény feleit felkérik, hogy minden év elején adják meg a Bizottság elnökének egy vagy két kormányszintű szakértő nevét, akiket ilyen munkára rendelkezésre tudnak bocsátani. Ha speciális csoportot hoznak létre, az elnöknek - az érintett felekkel történt konzultációt követően -hét napon belül javaslatot kell tennie a három vagy öt főből - lehetőleg kormány tisztviselőkből - álló csoport összetételére. A közvetlenül érintett feleknek hét munkanapon belül választ kell adniuk az elnöknek a speciális csoport tagjaira vonatkozó javaslatára és csak kényszerítő okok miatt utasíthatják vissza a jelölést.

Azoknak az országoknak az állampolgárai, amelyek kormánya vitában áll, nem választhatók meg azon speciális csoport tagjának, amely a vitás ügygyei foglalkozik. A speciális csoportok tagjainak saját egyéni minőségükben kell eljárniuk és nem egy kormány vagy bármely más szervezet képviselőjeként. A kormányok és szervezetek ezért nem adnak nekik utasításokat a speciális csoport előtt levő üggyel kapcsolatban.

3. A speciális csoportok maguk dolgozzák ki munkarendjüket. Minden olyan fél, amely lényegesen érdekelt az ügyben és ezt a Bizottságnak bejelentette, lehetőséget kap a felszólalásra. Minden speciális csoport szakvéleményt, tájékoztatást, valamint technikai segítséget kérhet az általa megfelelőnek ítélt bármely forrástól. Mielőtt a speciális csoport bármely fél hatáskörébe tartozó forrástól ilyen tájékoztatást vagy technikai segítséget kér, arról az érintett kormányt értesítenie kell. Az Egyezmény felei azonnali és teljes választ adnak a speciális csoport által szükségesnek és alkalmasnak ítélt tájékoztatás iránti bármely kérdésre. A speciális csoportnak adott bizalmas tájékoztatás nem hozható nyilvánosságra a tájékoztatást nyújtó kormány vagy személy hozzájárulása nélkül. Ha a speciális csoporttól ilyen jellegű tájékoztatást kérnek, de az annak kiadására nem kapott felhatalmazást, akkor a tájékoztatásról nem bizalmas összefoglalót készítenek a tájékoztatást adó kormány vagy személy felhatalmazása alapján.

4. Abban az esetben, ha a vitában álló felek nem jutnak kielégítő megoldáshoz, a speciális csoport írásos formában adja le a következtetéseit. A speciális csoport jelentése általában következtetéseinek ésszerű magyarázatát tartalmazza. Ha a felek az ügyben megállapodásra jutottak, a csoport jelentése a vita rövid leírására és a megegyezés létrejöttének bejelentésére korlátozódhat.

5. A technikai jellegű kérdések vizsgálatánál a speciális csoportok alapul veszik a Technikai Bizottságnak a jelen Egyezmény 20. cikk 4. bekezdésében foglaltaknak megfelelően kiadott jelentését.

6. A speciális csoportok munkájához szükséges idő esetenként változó. Törekedniük kell arra, hogy következtetéseiket, ahol szükséges ajánlásaikat. késedelem nélkül, általában a speciális csoport létrehozása után 3 hónapon belül eljuttassák a Bizottsághoz.

7. A vitában álló felek között kölcsönösen kielégítő megoldás létrehozásának elősegítése érdekében, valamint véleményük megszerzése céljából minden speciális csoport jelentésének leírást tartalmazó részét először az Egyezmény felei elé terjeszti és ezt követően a vitában álló felekkel ismerteti következtetéseit vagy azok vázlatos összefoglalóját, ésszerűen megállapított időtartammal, korábban, mint ahogyan azokat az Egyezmény feleinek továbbította.

Jegyzőkönyv

az Általános Vám- és Kereskedelmi Egyezmény VII. cikkének végrehajtásáról szóló Egyezményhez

Az Általános Vám- és Kereskedelmi Egyezmény VII. cikkének végrehajtásáról szóló Egyezmény (a továbbiakban: "Az Egyezmény") Felei.