32009D0611[1]

2009/611/EK: A Bizottság határozata ( 2008. július 8. ) a C 58/02 (ex N 118/02) számú intézkedésekről, amelyeket Franciaország hozott a Société Nationale Maritime Corse-Méditerranée (SNCM) javára (az értesítés a C(2008) 3182. számú dokumentummal történt)

A BIZOTTSÁG HATÁROZATA

(2008. július 8.)

a C 58/02 (ex N 118/02) számú intézkedésekről, amelyeket Franciaország hozott a Société Nationale Maritime Corse-Méditerranée (SNCM) javára

(az értesítés a C(2008) 3182. számú dokumentummal történt)

(Csak a francia nyelvű szöveg hiteles.)

(EGT-vonatkozású szöveg)

(2009/611/EK)

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre és különösen annak 88. cikke (2) bekezdésének első albekezdésére,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

miután az említett rendelkezéseknek megfelelően (1) felkérte az érdekelt feleket észrevételeik megtételére, és ezen észrevételek figyelembevételével,

mivel:

1. ELJÁRÁS

(1) 2002. február 18-án a Francia Köztársaság a Société Nationale Maritime Corse-Méditerranée (a továbbiakban: az SNCM) (2) javára szóló szerkezetátalakítási támogatási tervet jelentett be a Bizottságnak, amelyet 2002. július 3-án kiegészített (3). A bejelentett szerkezetátalakítási támogatás az SNCM feltőkésítését jelenti a Compagnie Générale Maritime et Financière (a továbbiakban: CGMF)) (4) útján 76 millió EUR összeggel.

(2) 2002. augusztus 19-én kelt levelében az Európai Bizottság azon határozatáról tájékoztatta a francia hatóságokat, hogy az EK-Szerződés 88. cikke (2) bekezdésének alkalmazásával megindítja az EK-Szerződés 93. cikkének alkalmazására vonatkozó részletes szabályok (5) megállapításáról szóló, 1999. március 22-i 659/1999/EK tanácsi rendelet 6. cikkében szereplő hivatalos vizsgálati eljárást.

(3) 2002. október 8-án (6) a francia hatóságok közölték az Európai Bizottsággal a 2002. augusztus 19-i (7) határozattal kapcsolatos észrevételeiket.

(4) A francia hatóságok kérésére a Bizottság szolgálataival munkaértekezletekre került sor 2002. október 24-én, 2002. december 3-án és 2003. február 25-én.

(5) Az eljárás megindítása során az Európai Bizottsághoz két vállalat részéről érkeztek észrevételek, nevezetesen a Corsica Ferries France (a továbbiakban: CFF) részéről 2003. január 8-án (8) és a Stef-TFE csoport részéről 2003. január 7-én, valamint különböző francia területi önkormányzatoktól 2002. december 18-án, illetve 2003. január 9-én és 10-én. Az Európai Bizottság ezeket az észrevételeket véleményezésre levélben megküldte Franciaországnak 2003. január 13-án és 16-án, valamint február 5-én és 21-én.

(6) A francia hatóságok megtették észrevételeiket az Európai Bizottság felé a CFF és a Stef-TFE megjegyzéseire vonatkozóan 2003. február 13-án (9) és 2003. május 27-én (10).

(7) 2003. január 16-án az Európai Bizottság szolgálatai kiegészítő tájékoztatást kértek, amelyre a francia hatóságok 2003. február 21-én válaszoltak.

(8) 2003. február 10-én (11) kelt levelükben a francia hatóságok érveket sorakoztattak fel annak érdekében, hogy bizonyítsák: a támogatási tervezet teljes egészében megfelel a nehéz helyzetben lévő vállalkozások megmentése és szerkezetátalakítása (12) érdekében nyújtott állami támogatásokról szóló közösségi iránymutatásoknak (a továbbiakban: 1999-es iránymutatások).

(9) 2003. február 25-én (13) a francia hatóságok az Európai Bizottság kérésére átadták az SNCM-re és a Stef-TFE csoportra nézve kötelező részvény-tulajdonosi megállapodás másolatát.

(10) 2003. július 9-i 2004/166/EK határozatában (a továbbiakban: a 2003-as határozat) (14), az Európai Bizottság bizonyos feltételek mellett jóváhagyta az SNCM javára szóló szerkezetátalakítási támogatás nyújtását, amely két részletben fizetendő, az első 66 millió EUR-s, a másik 10 millió EUR maximális összegű, és amelyet majd a 2003-as határozat elfogadása után megvalósított eszközátruházásból eredő nettó eredmények függvényében határoznak meg.

(11) 2003. október 13-án a CFF a 2003-as határozat megsemmisítése iránti keresetet nyújtott be az Európai Közösségek Elsőfokú Bíróságán (a továbbiakban: Elsőfokú Bíróság) (ügyszám T-349/03).

(12) 2004. szeptember 8-án a Bizottság úgy határozott, hogy a Franciaország által 2004. június 23-án kért módosítások - azaz az Aliso és Asco hajók felcserélése azon a hajólistán, amelyen szereplő hajók használatára az SNCM engedélyt kapott a 2003-as határozatot követően, és az Aliso eladása az Asco nevű hajó helyett - nem kérdőjelezik meg a 2003-as határozatban (15) engedélyezett szerkezetátalakítási támogatás összeegyeztethetőségét a közös piaccal.

(13) A 2005. március 16-i határozattal (a továbbiakban: a 2005-ös határozat), a Bizottság jóváhagyta a szerkezetátalakítási támogatás 3,3 millió EUR-s összegű második részletének folyósítását, amellyel a szerkezetátalakítási támogatás teljes összege 69 292 400 EUR-ra emelkedett.

(14) Az Elsőfokú Bíróság a T-349/03. sz. ügyben 2005. június 15-én megsemmisítette a 2003-as határozatot a támogatás minimális jellegének téves értékelése miatt. Az ítélet következményeként újra megindították a 2002. augusztus 19-i határozattal megindított hivatalos vizsgálati eljárást, és hatályon kívül helyezték a megsemmisített 2003-as határozat alapján hozott 2004. szeptember 8-i és a 2005. március 16-i határozatokat.

(15) 2005. október 25-én (16) a francia hatóságok átadták a Bizottságnak azon információkat, amelyek a társaságnak a 2002. február 18-án kelt szerkezetátalakítási támogatási terv közzététele utáni pénzügyi helyzetére vonatkoznak.

(16) 2005. november 17-én (17) a francia hatóságok adatokat szolgáltattak a 2002-es szerkezetátalakítási terv frissítésére és az SNCM saját tőkéjének átszervezésére vonatkozóan (18).

(17) 2006. március 15-én a francia hatóságok (19) megküldték a Bizottságnak az összefoglaló piaci jelentést, az üzleti tervet (bevételek rész) és a tervezett eredmény-kimutatást. A Bizottság szervezeti egységeinek 2006. március 28-án és 2006. április 7-én (20) további dokumentumokat adtak át. Ez utóbbi küldeményben a francia hatóságok egyébként felkérték a Bizottságot, hogy vegye figyelembe, hogy "közszolgáltatási kompenzációs" természeténél fogva a 2002-es szerkezetátalakítási támogatás egy részét, nevezetesen az 53,48 millió EUR-s összeget ne tekintsék egy szerkezetátalakítási terv keretében tett lépésnek, hanem az Altmark (21) ügyben hozott ítélet alapján támogatásnak nem minősülő intézkedésnek vagy az EK-Szerződés 86. cikkének (2) bekezdése alapján a szerkezetátalakítási tervtől független és önálló intézkedésnek.

(18) 2006. április 21-én a francia hatóságok a 139/2004/EK tanácsi rendelet (22) 4. cikke alapján egy olyan összefonódási tervről tájékoztatták a Bizottságot, amelynek keretében a Veolia Transport (a továbbiakban: VT) (23) és a Butler Capital Partners (a továbbiakban: BCP) közösen szerzik meg az SNCM (24) ellenőrzését. 2006. május 29-én (25) a Bizottság az összefonódást jóváhagyó határozatot fogadott el.

(19) 2006. június 21-én (26) a francia hatóságok átadták a Bizottságnak a gazdasági, pénzügyi és ipari minisztérium 2006. május 26-i rendeletét, amely jóváhagyja a CGMF társaság által végrehajtott pénzügyi műveleteket, a 2006. május 26-án kelt 2006-606 számú miniszteri rendeletet az SNCM magánszektorba történő átviteléről, valamint a 2006. május 26-i rendeletet az SNCF által végrehajtott pénzügyi műveletek jóváhagyásáról.

(20) A közszolgáltatási megbízásra és a Korzika ellátásával kapcsolatos szociális jellegű támogatásokra vonatkozó tájékoztatást a Bizottság felé 2006. június 7-én továbbították (27).

(21) 2006. szeptember 13-án a Bizottság határozatot hozott az EK-Szerződés 88. cikke (2) bekezdésében meghatározott eljárás megindításáról az SNCM javára tett új intézkedésekkel kapcsolatban, mely a 2002-ben (28) bejelentett (a továbbiakban: a 2006-os határozat) szerkezetátalakítási tervet is magában foglalja.

(22) 2006. november 16-án Franciaország megküldte észrevételeit a Bizottságnak a 2006-os határozat (29) keretében.

(23) Mivel a Bizottságtól néhány érdekelt fél az észrevételeik benyújtási határidejének egy hónappal történő meghoszszabbítását kérte (30), a Bizottság ezt a további határidőt valamennyi érdekelt fél számára engedélyezte (31).

(24) A Bizottsághoz észrevételek érkeztek a CFF (32) és a STIM d'Orbigny (a továbbiakban: STIM) (33) részéről, melyeket 2007. február 20-án levélben megküldtek a francia hatóságoknak. Egy harmadik érdekelt fél szintén tett észrevételeket, amelyeket ugyancsak továbbítottak a francia hatóságoknak, és amelyeket 2008. május 28-án visszavont.

(25) A francia hatóságok 2007. április 30-án (34) közölték megjegyzéseiket a harmadik érdekelt felek észrevételeire vonatkozóan.

(26) 2007. december 20-án a CFF panaszt nyújtott be az SNCM ellen állami támogatások címén, amely az adatokat 2007. június 15-én és 2007. november 30-án kelt leveleiben kiegészíti. Ez a panasz a 2007 júniusában a Korzikai Helyi Közösség és a Compagnie Méridionale de Navigation-SNCM csoport között 2007-2013-ra aláírt új közszolgáltatási megbízásról szóló megállapodás 3. cikkére vonatkozik. A CFF szerint ennek a záradéknak a megvalósítása új pénzügyi forrásokat mozgósítana az SNCM számára, amely 10 millió EUR-s nagyságrendet jelent a 2007. évre. Ezen túl az SNCM számára közszolgáltatási kötelezettség címén kifizetett kompenzáció ráadásul törvénytelen állami támogatás lenne a Bizottság állásfoglalása hiányában.

(27) Mivel az eredetileg 2007. február 13-ig kitűzött határidőt (35) követően is érkezett bizonyos számú információ a Bizottsághoz, ez utóbbi tájékoztatta az érdekelt feleket azon határozatáról, hogy a harmadik fél részéről történő észrevételek benyújtási határidejét 2008. március 14-ig meghosszabbítja.

(28) A Bizottság 2008. március 26-án továbbította Franciaországnak az érdekelt harmadik felek észrevételeit, amelyekre Franciaország 2008. március 28-án, 2008. április 10-én és 2008. április 28-án tette közzé észrevételeit.

2. AZ E HATÁROZAT ÁLTAL LEFEDETT INTÉZKEDÉSEK KEDVEZMÉNYEZETTJÉNEK MEGNEVEZÉSE

(29) A szóban forgó határozatban foglalt intézkedések kedvezményezettje a Société Nationale Maritime Corse-Méditerranée (SNCM), amely több leányvállalatot tömörít a tengeri ágazatban, és amely utasok, személygépkocsik és nehéz-tehergépkocsik tengeri szállítását végzi Franciaország kontinentális részét Korzikával, Olaszországgal (Szardínia) és a Maghreb-országokkal (Algéria és Tunézia) összekötő tengeri utakon.

(30) Az SNCM egy részvénytársaság, amely 1969-ben jött létre két, 1850-ben létesült vállalat, a Compagnie générale transatlantique és a Compagnie de navigation mixte összeolvadásával. Annak idején Compagnie générale transméditerranéenne volt a neve, 1976-ban kapta a Société nationale maritime Corse-Méditerranée elnevezést azt követően, hogy a Société nationale des chemins de fer (SNCF) tőkerészesedést szerzett benne. A társaságot a francia kormány választotta ki a Korzikával való területi folytonosság elvének megvalósítása érdekében, azaz a tengeri szállítási díjak SNCM vasúti tarifáival történő összehangolása érdekében egy 1976. március 31-én kötött huszonöt évre szóló keretegyezmény alapján. A Compagnie générale transatlantique már előzőleg megbízást kapott a francia kormánytól egy 1948. december 23-án kötött keretegyezményben a korzikai tengeri szállítás ellátására.

(31) A feltőkésítésről szóló hivatalos értesítés idején 2002-ben az SNCF 20, a CGMF pedig 80 %-ban volt tulajdonos az SNCM-ben. Az SNCM 2006. május 30-i (lásd ezen határozat 18. pontját) tőkeemelése következtében a BCP és a VT sorrendben az SNCM 38 %-át és 28 %-át birtokolják, a CGMF 25 % erejéig van jelen (a tőke 9 %-át a munkavállalóknak tartják fenn).

(32) Az SNCM legjelentősebb leányvállalatai a Compagnie Méridionale de Navigation (a továbbiakban: CMN) (36), a Compagnie Générale de Tourisme et d'Hôtellerie (CGTH) (37), Aliso Voyage (38), Sud-Cargos (39), a Société Aubagnaise de Restauration et d'Approvisionnement (SARA) (40), Ferrytour (41) és Les Comptoirs du Sud (42).

(33) A nagy sebességű Aliso 2004 szeptemberében, illetve az Asco (43) hajó 2005 májusában történő átruházását követően az SNCM flottája tíz hajóból áll (öt komphajó (44), négy vitorlás gőzhajó (kombinált teher-és utasszállító) (45) és egy nagysebességű hajó (NGV), amely főleg Nizzából indul (46)), ebből hét saját tulajdonban van (47).

(34) A teljesség kedvéért emlékeztetni kell arra, hogy a Franciaország kontinentális részének kikötői és Korzika közötti rendszeres tengeri szállítás közszolgáltatás keretében 1948 óta biztosított. Egy eredetileg 25 évre megkötött keretegyezmény értelmében az SNCM és CMN voltak a szolgáltatás engedményesei 1976 és 2001 között. A hatályos közösségi szabályoknak megfelelően (48) és a korzikai helyi közösség (49) által szervezett európai ajánlati felhívások után (50) az SNCM és a CMN közösen nyerték el a Korzika Marseille-ből történő kiszolgálására vonatkozó közszolgáltatási megbízásról szóló szerződést (a továbbiakban: DSP).

(35) A közszolgáltatási megbízásról szóló szerződés (DSP) 2006 végén járt le, a fent jelzett tengeri szolgáltatásra új ajánlati felhívást tettek közzé európai szinten (51), amelyet az SNCM - CMN vállalatcsoport nyert el 2007. május 1-től2013. december 31-ig, évi körülbelül 100 millió EUR-s támogatással.

(36) Ezzel párhuzamosan valamennyi Toulonból és Nizzából induló járat üzemeltetőjét járatsűrűségi kötelezettségek terhelik. Ezeken a vonalakon a korzikai lakosok, valamint más utaskategóriák 2002-2013-ig szociális támogatásban részesülnek, amelyet a Bizottság 2002. július 2-án (52) és 2007. április 24-én (53) hozott határozatai értelmében vezettek be.

3. A PIACI HELYZET

(37) Az SNCM főként az utas-, illetve teherszállítás terén, egymástól elkülönülő piacokon tevékenykedik: egyrészt ellátja Korzikát és a Maghreb országokat Franciaországból, másrészt kiegészítésként ellátja Olaszországot és Spanyolországot.

3.1. Korzika ellátása

(38) A korzikai utasszállítási szolgáltatást az erősen szezonális piaci jelleg határozza meg. Szezonális látogatottsági csúcsok jellemzik, amelyek a szezonon kívüli hónap igénybevételének tízszeresét is elérhetik, ez pedig olyan flotta kialakítását követeli meg az üzemeltetőktől, amely képes kielégíteni ezen csúcsidőszakok igényeit. Az üzleti forgalom felét júliusban és augusztusban realizálják. Ezen túlmenően egyenlőtlenség van az útvonal irányától függően is, még csúcsidőszakban is: júliusban például a szárazföldről maximális telítettséggel indulnak, míg a visszaúton szinte üresek. Így a hajók átlagos évi telítettségi szintje viszonylag alacsony.

(39) Az SNCM a Korzikát Franciaország szárazföldi részével összekötő történelmi szereplő. Nagyjából tevékenysége kétharmadát Marseille és Korzika között végzi közszolgáltatás keretében; tevékenysége maradék harmadát más kiinduló- vagy célpontokkal történő összeköttetés képezi (Nizza-Korzika, Toulon-Korzika, nemzetközi összeköttetések Szardínia vagy a Maghreb országok felé).

(40) Az SNCM hosszú időn keresztül monopolhelyzetet élvezett főtevékenysége terén. 1996 óta azonban egy gyorsan fejlődő konkurenciával kellett szembenéznie. Ily módon a Corsica Ferries France (CFF) társaság ma a szárazföldet Korzikával összekötő tengeri útvonal vezető szereplője, és piaci részesedése folyamatosan nő. Annak ellenére, hogy a CFF csupán 1996 óta van jelen a piacon, "utasforgalma" 2000 és 2005 között évi [...] (54) százalékkal nőtt, és ez a növekedés folytatódik. Így jelenleg a tengeri utasok közel [...]-a a szárazföld és Korzika közötti útvonalon CFF-hajót vesz igénybe, míg csak [...]-uk száll SNCM hajóra, a fennmaradó részt, azaz [...]-ot a CMN szállítja.

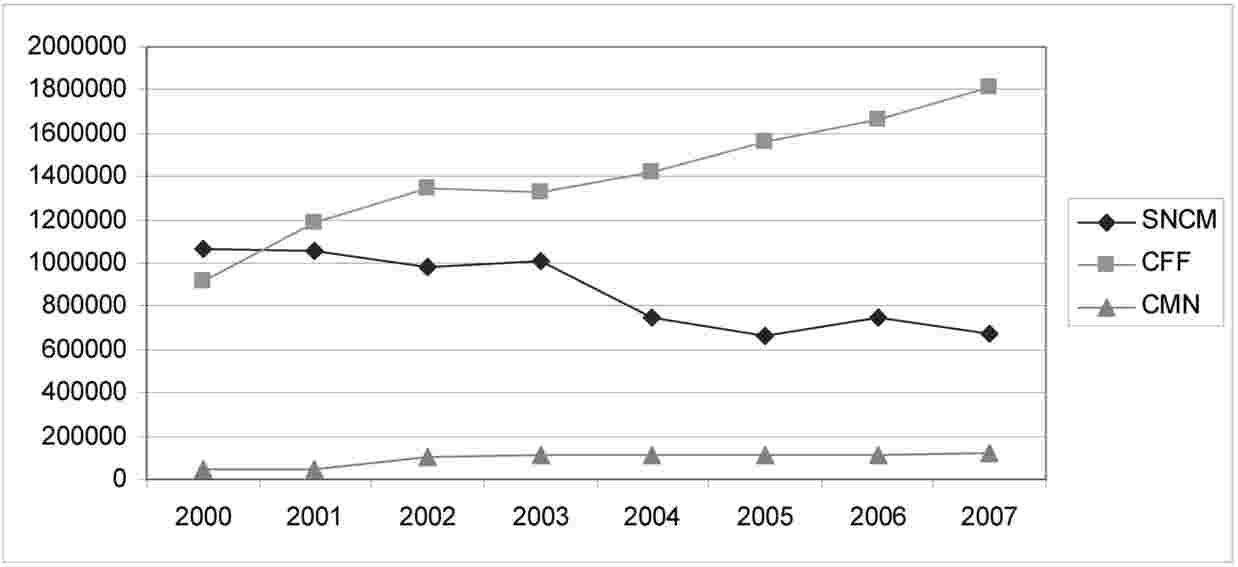

(41) A CFF által az elmúlt hét évben a szóban forgó piacon megszerzett pozíció a Korzika és Franciaország szárazföldi része között szezononként szállított utasok száma terén is megmutatkozik. Az alábbi ábrából kiderül, hogy a CFF piaci részesedése a 2000-ben mért 45 %-ról [...] %-ra emelkedett 2007-ben, az SNCM-é pedig 53 %-ról [...] %-ra az azonos időszakban, egymillió főt meghaladó különbséggel a szállított utasok számában.

1. ábra

Szezononként szállított utasok száma (május-szeptember) Franciaország szárazföldi része és Korzika között - 2000-2007 közötti szezonok

(42) Az SNCM többi kisebb versenytársa a korzikai ellátás piacán a Compagnie Méridionale de Navigation (CMN), Moby Lines, Happy Lines és TRIS.

(43) Az utóbbi két évben az SNCM ajánlata és a korzikai tengeri útvonalon szerzett piaci részesedései csökkentek, a helykínálat [...] %-kal csökkent ([...] %-kal Nizzából történő indulással és [...] %-kal Marseilleből történő indulással).

(44) Mindenesetre a piaci részesedések csökkenésének folytatódása azt mutatja, hogy az utasok bizalma - akiket széles körben érintettek a 2004-2005-ös társadalmi konfliktusok kiváltotta sztrájkok és zavargások, nevezetesen a vállalat privatizációja során - csak igen lassan tér vissza. Ez szükséges feltétele annak, hogy megálljon az SNCM piaci részesedésének az utóbbi években tapasztalt csökkenése. Ilyen feltételek között a 2007-es üzletiforgalom-növekedés a vállalat életképességét bizonyítja, annak ellenére, hogy jelentős piaci részesedésekről kellett lemondania egyetlen versenytársa javára, akinek a piaci részesedése ma jóval magasabb.

(45) A szárazföld és Korzika közötti tengeri utasszállítás piaca az utóbbi 15 évben átlagosan 4 %-kal nőtt; a növekedés az előrejelzések szerint folytatódni fog és elérheti a [...] %-ot, ez a tendencia jellemzi majd a 2008-as évet is, ezt követően pedig mérsékelt növekedésre számíthatunk. Ennek ellenére úgy tűnik, új szereplők nem szándékoznak részesedést szerezni ezen a piacon. A Korzikai Közlekedési Hivatal által a 2007-2013-as időszakra Korzika bizonyos kikötőinek közszolgáltatási megbízás keretében történő ellátására kiírt pályázati felhívás során a CFF és az SNCM-CMN pályázatán kívül egyetlen más jelentkező sem volt, noha a pályázati felhívás értelmében az adott útvonalra vonatkozó részajánlat benyújtására is volt lehetőség.

(46) Mint az SNCM első számú versenytársa, a CFF jelentős mértékben növelte férőhely-ajánlatát, 500 000-ről [...] millióra 1999 és 2007 között (ebből [...] %-os növekedésre 2006 és 2007 között került sor), amely lehetővé tette számára forgalma (a 2005. évi [...] millióról [...] millióra 2007-ben) és piaci részesedése növelését. Ez a politika mindamellett a CFF számára az SNCM-énél alacsonyabb strukturális telítettségi szinteket jelent, az eltérés nagyságrendje 2007-ben [...] százalékpont volt. Az SNCM átlagos telítettségi szintje 2007-ben [...] % volt, ami érthető a piac erősen szezonális jellegére való tekintettel (lásd fentebb).

(47) A korzikai áruszállítás terén az SNCM 2005-ben a Marseille-Toulonból Korzika felé irányuló szállítási piac mintegy [...] %-át tudhatta magáénak.

(48) Az általános (kísérő nélküli) áruforgalom vonatkozásában az SNCM és a CMN csaknem teljes monopóliumot élveznek. A közszolgáltatási szerződés keretében a két társaság biztosítja a sűrű áruforgalmat Marseille-ből Korzika valamennyi kikötőjébe.

(49) A kísérettel utazó pótkocsik vonatkozásában, amelyeket a kompokon rakodnak meg és amely a lineáris méterben mért általános áruforgalom nagyjából 24 %-át teszi ki, valamennyi utasszállító között verseny van. Az SNCM és a CMN látja el a kísérővel bonyolított forgalom többségét is. A többi szereplő, különösen a CFF részesedése 10 %, azaz a teljes piac 2 %-a.

(50) A vezető által kísért gépjárművek (55) terén, amelyeket a kompokon rakodnak meg (az általános áruforgalom mintegy 24 %-a 2003-ban), az SNCM és a CMN ugyancsak a szóban forgó piac többségét birtokolja. 2002 óta azonban a CFF ajánlata is megjelent, és körülbelül a piac [...] %-át mondhatja magáénak.

3.2. A Maghreb országok ellátása

(51) Tunézia és Algéria jelentős piacot képviselnek a mintegy 5 millió utassal, akik többsége repülőn utazik. Ilyen körülmények között a tengeri szállítás a forgalom mintegy 15 %-át teszi ki. Míg Algéria jelentős tengeri piacot képvisel az 560 000-re tehető utasszámmal, Tunézia piaca kevésbé jelentős a mintegy 250 000 utassal.

(52) Franciaország Maghreb országok felé irányuló tengeri szállítási piaca jelentős növekedést könyvelt el az utóbbi években, mintegy 13 %-kal nőtt 2001 és 2005 között. Az ebbe a régióba irányuló turizmus fejlődési kilátásait figyelembe véve a tengeri szállításban 2010-re 4 % körüli éves növekedés várható.

(53) Algériában az SNCM a második legnagyobb piaci szereplő az Entreprise Nationale de Transport Maritime de Voyageurs (ENTMV), az algériai állami vállalat mögött. Az SNCM piaci részesedése a 2001-ben elért 24 %-ról [...] %-ra nőtt 2005-ben.

(54) Az SNCM a második helyen áll a Tunézia felé irányuló piac szereplői sorában a Compagnie tunisienne de navigation (CTN) után. Bár 2001 óta az SNCM vesztett piaci részesedéséből a CTN javára, 44 %-ról [...] %-ra 2004-ben, mégis javulás tapasztalható 2005-ben ([...] %).

4. AZ E HATÁROZAT ÁLTAL LEFEDETT INTÉZKEDÉSEK LEÍRÁSA

4.1. Az SNCM újratőkésítése 2002-ben

4.1.1. Leírás

(55) A Bizottság 2002. július 17-én hozott, az SNCM (56) megmentésére szánt támogatást engedélyező határozatát követően a francia hatóságok 2002. február 18-án kelt levelükben egy, az SNCM javára szóló szerkezetátalakítási támogatási tervet jelentettek be a Bizottságnak. Ez az intézkedés az SNCM 76 millió EUR-val történő újratőkésítéséből állt anyavállalata, a CGMF útján, mely összegből 46 millió EUR szerkezetátalakítási költség címén (57) jelenik meg. A tőkeemelés célja az volt, hogy az SNCM saját tőkéjét 30 millió EUR-ról 106 millió EUR-ra emeljék.

(56) Az 1999-es iránymutatásoknak megfelelően a francia hatóságok szerkezetátalakítási tervet (58) nyújtottak be a Bizottságnak, amely öt pontot tartalmazott:

i. az átkelések számának csökkenése és hajóinak a különböző útvonalak közötti újraelosztása (a Korzika felé irányuló ellátás csökkenése és a Maghreb országok felé irányuló ellátás megerősítése) (59);

ii. flottájának négy hajóval történő csökkentése, amelytől 21 millió EUR-s likviditást remélt;

iii. bizonyos állóeszközök átruházása;

iv. az állomány mintegy 12 %-kal történő csökkentésének (60) ésszerű bérpolitikával párosítva a személyzeti költségeket a 2001-es 61,8 millió EUR-ról átlagosan [...] millió EUR-ra kellene csökkentenie 2003-tól 2006-ig, a szárazföldi kiadásokat pedig a 2001-es 50,3 millió EUR-ról [...] millió EUR-ra ugyanerre az időszakra vonatkozóan;

v. két leányvállalata, a Compagnie Maritime Toulonnaise és a Corsica Marittima megszüntetése, amelyek tevékenységeit az SNCM vette volna át.

(57) A Bizottság 2002. augusztus 19-én hozott határozatában megfogalmazott észrevételekre válaszolva a francia hatóságok 2003. január 31-i levelükben leírták a szerkezetátalakítási tervben eszközölt változtatásokat az alábbi pontokban:

- a bérpolitikával kapcsolatos kötelezettségvállalások és pontosítások,

- a köztes beszerzések költségcsökkentési terve,

- az SNCM azon kötelezettségvállalása, hogy nem robbant ki tarifaháborút versenytársai között Korzikán.

(58) Az utolsó ponttal kapcsolatban a francia hatóságok hangsúlyozzák, hogy "az SNCM fenntartás nélkül vállalja ezt a kötelezettséget, mivel úgy ítéli meg, hogy egy általa okozott tarifaháború nem felelne meg sem stratégiai helyzetének, sem pedig érdekeinek, mivel az bevételei csökkenését eredményezné, ezen kívül nem lenne összhangban szokásos gyakorlatával és szakmaiságával".

(59) Szerkezetátalakítási tervükben a francia hatóságok bemutattak a Bizottságnak egy részletes pénzügyi modellt a 2002-2007 időszakra vonatkozóan, amely egy sor változóval kapcsolatban közbülső feltevéseken alapult (61). A pénzügyi előrejelzések többek között azt mutatják, hogy 2003-tól kezdődően megint nyereséges működés várható.

1. táblázat

Pénzügyi modell a 2002-2007 közötti időszakra

| (millió EUR) | |||||||||

| 2000 | 2001 | 2002 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| Tény | Tény | Terv | Tény | Terv | Terv | Terv | Terv | Terv | |

| Árbevétel | 204,9 | 204,1 | 178 | 205,8 | (…) | (…) | (…) | (…) | (…) |

| Üzemeltetési támogatás | 85,4 | 86,7 | 74,5 | 77,7 | (…) | (…) | (…) | (…) | (…) |

| Szokásos vállalkozási eredmény | –14,7 | –5,1 | 1,2 | –5,8 | (…) | (…) | (…) | (…) | (…) |

| Nettó eredmény | –6,2 | –40,4 | 23 | 4,2 | (…) | (…) | (…) | (…) | (…) |

| Szavatolótőke | 67,5 | 29,7 | 119 | 33,8 | (…) | (…) | (…) | (…) | (…) |

| Nettó pénzügyi kötelezettségek (kölcsönbérlet nélkül) | 135,8 | 134,5 | 67,7 | 144,8 | (…) | (…) | (…) | (…) | (…) |

| Pénzügyi ráták | (…) | (…) | (…) | (…) | (…) | ||||

| Szokásos vállalkozási eredmény/Üzleti forg + támogatások | –5 % | –2 % | 0 % | –2 % | (…) | (…) | (…) | (…) | (…) |

| Saját tőke/költségvetési tartozások | 50 % | 22 % | 176 % | 23 % | (…) | (…) | (…) | (…) | (…) |

| Az SNCM 2001-es és 2002-es üzleti jelentéséből származó 2000, 2001, 2002 évi számadatok. | |||||||||

(60) A francia hatóságok szerint a 76 millió EUR-s tőkeapportnak, illetve a gazdaságos üzemeltetés 2003-tól tervezett visszaállításának lehetővé kellene tennie a 2001. év végi 30 millió EUR-s saját tőke 120 millió EUR-ra történő emelését rövid távon (2003), majd [...] millió EUR-ra történő emelését a tervidőszak végére (2006-2007). Ezáltal lehetővé válhatott a 2002-es 145 millió EUR-s pénzügyi adósságállomány [...]-[...] millió EUR-s szintre történő csökkentése 2003-tól 2005-ig. A tervidőszak utolsó éveiben a társaságok az adósságállomány növekedésére számítottak egy vagy két hajó teljes felújítása miatt.

(61) A francia hatóságok egy érzékenységi tanulmányt is készítettek a tervezett eredményekről a különböző útvonalak forgalmára vonatkozó munkahipotézisekhez képest. Ennek alapján a különböző szimulációk azt bizonyítják, hogy az SNCM-nek a tervezett lépések mellett vissza kellene nyernie gazdaságos működését.

4.1.2. Az újratőkésítés összegének meghatározása

(62) Az újratőkésítés összegének meghatározására a francia hatóságok által választott módszer (62) a finanszírozási igény kiszámításából áll, a 2000-ben megállapított pénzügyi kötelezettségek átlagos sajáttőke-rátája alapján az öt európai tengerészeti társaságnál. E vállalatok mérlegei különbségeinek ellenére a francia hatóságok által megjelölt átlag 79 %. A francia hatóságok támogatják, hogy a 2002-2007-es időszakra szóló pénzügyi előrejelzések egy átlag 77 %-os saját tőke/pénzügyi kötelezettségek rátát adjanak, 169 millió EUR-s saját tőkével 2007-ben. Egy ilyen mértékű saját tőkét egy 76 millió EUR-s újratőkésítéssel, illetve a szerkezetátalakítási tervben jelzett akciók sikere útján lehetne elérni.

4.2. A 2002-évi újratőkésítést követő intézkedések

4.2.1. Előzetes megjegyzés

(63) Az újratőkésítés és a 2002-es szerkezetátalakítási terv nem hozták meg a várt eredményeket, és 2004-től kezdve az SNCM gazdasági és pénzügyi helyzete erőteljesen romlott. Ehhez belső tényezők (társadalmi konfliktusok, termelékenységi célkitűzések megvalósításának elégtelensége és késedelme, piaci részesedésvesztés), illetve az SNCM-en kívüli tényezők (a korzikai úti cél kisebb vonzereje, a CFF piaci részesedés szerzése, az állam gazdálkodási hibái (63)) egyaránt hozzájárultak, csakúgy, mint az üzemanyagárak emelkedése.

(64) Így az SNCM szokásos üzleti eredménye 2004-ben - 32,6 millió EUR, 2005-ben pedig - 25,8 millió EUR volt. A nettó eredmény ugyanakkor 2004-ben - 29,7 millió EUR, 2005-ben - 28,8 millió EUR volt.

(65) Az SNCM gazdasági és pénzügyi helyzetének romlása a francia hatóságokat arra az elhatározásra késztette, hogy a 2002-es szerkezetátalakítási tervben tervezett, és a 2003-as határozatban engedélyezett eszközökön kívül további eszközöktől váljanak meg, és magánpartner keresésébe kezdjenek.

2. táblázat

Az SNCM által 2002 óta átruházott eszközök listája (64)

| Átruházások nettó jövedelme | Dátum | |

| A 2002-es közleményben javasolt átruházások (EUR-ban) | 25 165 000 | |

| Aliso (az Asco helyett, a Bizottság 2004. szeptember 8-i határozatának megfelelően) | (…) | 2004.9.30. |

| Napoléon | (…) | 2002.5.6. |

| Monte Rotondo | (…) | 2002.7.31. |

| Liberté | (…) | 2003.1.27. |

| Teljes Schuman ingatlanvagyon | (…) | 2003.1.20. |

| A Bizottság 2003. július 9-i határozatában előírt további átruházások (EUR-ban) | 5 022 600 | |

| SCI Espace Schuman | (…) | 2003.6.24. |

| Southern Trader | (…) | 2003.7.22. |

| Someca | (…) | 2004.4.30. |

| Amadeus | (…) | 2004.10.12. |

| TLC | […] (65) | — |

| A 2003. júliusi határozat óta bekövetkezett kiegészítő átruházások (millió EUR-ban) | 12,6 | |

| Asco | (…) | 2005.5.24. |

| Sud Cargos | (…) | 2005.9.15. |

| Az SNCM ingatlanparkjának részét képező lakások eladása (egykor az SNCM személyzete által lakott) | (…) | 2003. szeptember–2006 |

| Összesen (millió EUR-ban) | 42,385 |

4.2.2. A 2002-es újratőkésítés után tett intézkedések

(66) Egy nyílt, átlátható és diszkriminációtól mentes kiválasztási folyamat eredményeként (66), egy igen nehéz társadalmi és pénzügyi kontextusban az állam, a BCP és a VT végül megállapodtak. A VT így az SNCM ipari partnere (28 %-os részesedés), míg a BCP a főrészvényes 38 %-os részesedéssel. Az állam a munkavállalókra tekintettel kötelezettséget vállalt arra, hogy részvényeit a társaságban 25 %-os szinten tartja (67). A BCP és a VT üzleti tervet készítettek az SNCM számára, melyet 2006. április 7-én továbbítottak az Európai Bizottságnak.

(67) A megállapodást, melynek értelmében az SNCM tőkéjének 75 %-át magánbefektetőkre ruházzák, 2006. május 16-án írták alá a felek (BCP, VT és CGMF).

(68) A megállapodás II fejezetében az szerepel, hogy a CGMF vállalja, hogy elfogadja, jegyzi és teljes mértékben befizeti az SNCM tőkeemelését 142,5 millió EUR-s összegben.

(69) A tőkeemelést követően az SNCM társasági tőkéjének részvény törléssel történő csökkentését tervezik, hogy azt a nyílt pályázatot nem hirdető részvénytársaság törvényben előírt minimumára hozzák.

(70) A tőkeemelés mellett a CGMF vállalja, hogy folyószámlakölcsön formájában az SNCM rendelkezésére bocsátja a 38,5 millió EUR-s összeget. Ez a folyószámlakölcsön, melyet az SNCM fizet be bírói letétbe (CIC bank), az ún. "nagylelkűségi" költségrész finanszírozását szolgálja, amely kiegészíti a törvényes és egyezményes előírások alkalmazása fejében járó összegeket az átvevők által esetleg megvalósított létszám-leépítési terv esetén (68). A törvényben előírt és szerződéses kifizetéseken felüli térítés a vállalatot elhagyó, megszakadt munkaszerződéssel rendelkező munkavállalók számára egyénileg és névre szólóan történik.

(71) Ezeket a műveleteket követően a megállapodás III. fejezete arról számol be, hogy a CGMF magánátvevőkre ruházza a vállalat társasági tőkéjének részét képező 75 %-os részvénycsomagját és a [...] -t, mely a szerződéses és törvényben előírt kötelezettségeken felüli szociális kötelezettség rész finanszírozására szolgál.

(72) A megállapodás III. fejezete előirányozza az átvevők és a CGMF által közösen és együttesen történő új részvényjegyzését is összesen 35 millió EUR-s összegben, és a BCP/VT által az SNCM rendelkezésére bocsátott 8,75 millió EUR-s folyószámlahitelt ez utóbbi pénzügyi szükségleteitől függően. A megállapodás III.2.7 bekezdésében az szerepel, hogy a CGMF részvényeinek értéke a mindenkor teljesen befizetett névleges értékének [...] %-kal növelt eredeti névleges értékével egyenlő, beszorozva N/365-el, ahol N a megvalósítás időpontja óta eltelt napok száma, valamennyi kifizetés levonásával (például osztalékok). Ezek az eljárások nem alkalmazhatóak a társaság szanálása vagy bírósági felszámolása esetén.

(73) A megállapodás (III.5 fejezet) tartalmaz egy SNCM átruházási bontózáradékot, melyet az átvevők együttesen gyakorolhatnak az alábbi események egyikének bekövetkezése esetén, amennyiben ezen feltevések hatására üzleti tervük hitelessége és a társaság életképességének visszatérése megkérdőjeleződne:

- nem kapja meg a 2007. január 1-jével [...] kezdődő időszakra a Korzika tengeri útvonalainak kiszolgálására szóló közszolgáltatási szerződést,

- az Európai Bizottság bármely negatív döntése vagy az Elsőfokú Bíróság illetve a Nemzetközi Bíróság ítélete például a művelet elutasításáról vagy olyan feltételek előírása, melyek alapvetően befolyásolják a társaság értékét [...].

(74) A megállapodás VII. fejezete előirányozza, hogy a CGMF magára vállalja az SNCM szociális kötelezettségeinek egy részét nyugdíjasai nyugdíjpénztár költségei címén 15,5 millió EUR-ra becsült összegben a vállalalat tulajdon-átruházásának napjától kezdve.

(75) A vállalatirányítási eljárásokat a megállapodás IV. fejezete tartalmazza. Az előirányzatban az szerepel, hogy az SNCM gazdálkodási módja módosításra kerül, és átalakítják igazgatótanáccsal és felügyelő bizottsággal rendelkező részvénytársasággá. Ez utóbbi 10, majd 14 tagból áll. Elnöki tisztét átmenetileg egy állami képviselő tölti be. Ha a közszolgáltatás jogát az SNCM elnyeri, a Felügyelő Bizottság Elnökét a BCP egy képviselője helyettesíti. Ami az igazgatótanácsot illeti, feladata az SNCM működőképességének biztosítása.

(76) 2006. május 26-án a francia kormány jóváhagyta az SNCM átruházását csakúgy, mint az előzőekben említett intézkedéseket.

(77) A fentiek tükrében a megállapodás háromféle állami intézkedést tartalmaz, melyek vizsgálatot indokolnak az állami támogatások közösségi szabályozása tekintetében:

- az SNCM 100 %-os átruházása 158 millió EUR-s negatív értéken (142,5 millió EUR-s tőkeemelés és 15,5 millió EUR összegű szociális kötelezettségátvállalás),

- a CGMF által az SNCM elbocsátott személyzete javára befizetett 38,5 millió EUR-s folyószámlakölcsön,

- a CGMF által jegyzett 8,75 millió EUR-s tőkeemelés a VT és a BCP által megvalósított 26,25 millió EUR-s tőkeemeléssel együttesen és kísérőleg.

5. JELEN HATÁROZAT HATÁLYA

(78) Jelen végleges határozat a Franciaország által 2002. február 18. óta az SNCM érdekében megvalósított intézkedésekre vonatkozik, nevezetesen a következőkre:

- a 2002-ben a CGMF által az SNCM javára jegyzett 76 millió EUR összegű tőkeemelés (ebből 53,48 millió EUR közszolgáltatási kötelezettség, a többi szerkezetátalakítási támogatások címén),

- az SNCM CGMF által történő negatív eladási ára 158 millió EUR-ért,

- a CGMF 8,75 millió EUR-s tőke apportja,

- a CGMF által vállalt bizonyos kiegészítő szociális intézkedések 38,5 millió EUR összegben.

(79) Ez a határozat nem terjed ki az SNCM számára a 2007-2013 időszakra közszolgáltatási kötelezettség címén juttatott, vagy a jövőben nyújtandó pénzügyi kompenzációk vizsgálatára, melyek külön eljárás tárgyát képezik.

6. A BIZOTTSÁG 2002-ES ÉS 2006-OS HATÁROZATAINAK ELFOGADÁSÁHOZ VEZETŐ OKOK

6.1. A 2002-es formális vizsgálati eljárás megindítása

(80) A 2002. augusztus 19-én kelt, az eljárás megindítását kimondó határozatában a Bizottság amellett, hogy elismerte, hogy az SNCM nehézségekkel küzdő vállalkozás, kétségét fejezte ki a bejelentett intézkedéseknek az akkor hatályban lévő 1999-es iránymutatások 3.2.2. pontja követelményeivel való összeegyeztethetőségét illetően.

(81) A Bizottság kétségeket fogalmazott meg a szerkezetátalakítási tervvel kapcsolatban, mivel a vállalat veszteségeinek okait nem elemezték. A Bizottság kérdései különösen a veszteségek és a közszolgáltatási kötelezettségek összefüggéseire, az SNCM hajóvásárlási politikájának az eredmény-kimutatásokra gyakorolt hatására, valamint a vállalat termelékenységének növelését célzó intézkedésekre vonatkoztak.

(82) A Bizottság kiemelte továbbá a szerkezetátalakítási terv bizonyos hiányosságait is, nevezetesen a közbülső fogyasztások összegének csökkentésére irányuló konkrét intézkedések és az SNCM jövőbeli tarifa politikája megjelölésének hiányát.

(83) A Bizottság ugyancsak vitatta a francia hatóságok által az újratőkésítés összegének meghatározására alkalmazott számítási módszerek, illetve a pénzügyi szimulációk felállításához kiválasztott bizonyos hipotézisek helyességét.

6.2. A 2006-os formális vizsgálati eljárás kiterjesztése

(84) 2006. szeptember 13-i határozatában a Bizottság úgy döntött, hogy a 2002-es formális vizsgálati eljárást kiterjeszti az SNCM magánszektorba történő átruházási folyamata keretében hozott intézkedésekre is.

(85) Elsőként tekintettel a francia hatóságok 2006. április 7-én kelt (lásd a jelen határozat 17. pontját) azon kérésére, hogy a 2002-es tőkeemelés összegének egy részét az Altmark ítélet fényében vizsgálják meg, a Bizottság ezzel kapcsolatban kételyét fejezte ki a szóban forgó ítéletben (69) a közösségi bíró által támasztott feltételek (különösen a második és negyedik) betartását illetően.

(86) Feltéve, hogy ez az összeg az EK-Szerződés 86. cikke (2) bekezdésével összeegyeztethető, a Bizottság úgy ítélte meg 2006-os határozatában, hogy a szerkezetátalakítási támogatások irányvonalai fényében meghatározandó új támogatási összeg 15,81 millió EUR. Abban az esetben, ha a szerkezetátalakítási támogatás összege jóval alacsonyabb lenne, mint a 2002-ben bejelentett és 2003-ban elfogadott összeg, a Bizottság kételyeinek adott hangot a 2003-as határozatban az SNCM számára előírt ellenszolgáltatás egésze fenntartásának szükségességét illetően.

(87) A Bizottság ugyancsak kétségét fejezte ki a 2003-as határozatban előírt feltételek betartását illetően, tudniillik a price leadership elve és a Korzika felé irányuló járatok száma vonatkozásában.

(88) Az SNCM negatív átruházási árával kapcsolatban a Bizottság kétségeinek adott hangot azt illetően, hogy az SNCM átruházását megelőzően végrehajtott állami újratőkésítés megfelelt-e a piacgazdasági magánbefektető elvének. A Bizottság kétségét fejezte ki különösen a felszámolási költségek kiszámításának érvényességét illetően, amelyeket az Államnak kellene fizetnie az SNCM felszámolása esetén.

(89) A Bizottság megkérdőjelezte, hogy a pénzügyi intézkedések a megmentési célú és a szerkezetátalakítási támogatásokról szóló iránymutatások alapján igazolhatók lennének.

(90) Másrészt kifejezte kétségeit a második, 8,75 millió EUR-s újratőkésítéssel kapcsolatban az együttműködés elvének tiszteletben tartására nézve a magán- és állami beruházások és a jogalkotás értelmében előírt jegyzési feltételek mibenléte között.

(91) Végül a Bizottság kétségeket fogalmazott meg arra vonatkozóan, hogy a 38,5 millió EUR-s kiegészítő szociális intézkedések közvetett előnnyel járhatnak a vállalat számára. Ugyancsak hangsúlyozta az ellentmondás kockázatát, melyet az jelent, ha egy körültekintő befektető az elbocsátás címén fizetett kiegészítő térítéseket az általa viselt kockázatok között figyelembe veszi.

7. A FRANCIA HATÓSÁGOK ÁLLÁSPONTJA

7.1. A 2002-es újratőkésítésről

7.1.1. Az 53,48 millió EUR-s összegről az Altmark ítélet fényében

7.1.1.1. A négy Altmark kritérium tiszteletben tartása

(92) 2006. április 7-i levelükben, illetve a 2006-os határozatot követően benyújtott észrevételek keretében a francia hatóságok felkérik a Bizottságot, hogy állapítsa meg, hogy természeténél fogva az 1991-2001-es időszakra vonatkozó "közszolgáltatási ellentételezés", a 2002-es tőkeemelés egy része, azaz 53,48 millió EUR nem jelent állami támogatást az Altmark ítélet fényében, tekintetbe véve, hogy a szóban forgó ítélet négy kritériuma adott esetben teljesült.

(93) Ami pedig különösen a második Altmark kritériumot illeti, a francia hatóságok hangsúlyozzák, hogy az Altmark ítélet értelmében csupán a számítási paramétereket kell előzetesen objektív és átlátható módon meghatározni. E tárgyban viszont kiemelik, hogy az 53,48 millió EUR-s összeget 2003 novemberében fizették ki a szóban forgó időszak (1991-2001) előtt meghatározott számítási paraméterek alapján (70).

(94) Ennél fogva Franciaország véleménye szerint az a tény, hogy az alulfinanszírozás átértékelésére történő kifizetés utólag történik, nem kérdőjelezi meg azt a következtetést, miszerint az 53,48 millió EUR-s ellentételezés kiszámításának alapjául szolgáló paramétereket világosan, objektív és átlátható módon határozták meg a közszolgálati feladat végrehajtását megelőzően.

(95) A negyedik Altmark kritérium vonatkozásában a francia hatóságok véleménye az, hogy ez egy olyan közszolgáltatási feladatot ellátó vállalat jellemzőire vonatkozik, mely egy átlagosan jól gazdálkodó szervezetnek felel meg, de egyáltalán nem tesz utalást a szóban forgó vállalat minimális vagy átlagos jövedelmezőségi elvárására.

(96) E tekintetben a francia hatóságok úgy vélik, hogy az SNCM "jól gazdálkodó vállalatnak" minősíthető az 1991-2001-ig terjedő időszakra és "rossz gazdálkodás" vélelmezése csupán az 1991-2001-es időszakban elszenvedett pénzügyi veszteségek ténye miatt nem lehetséges. A francia hatóságok szerint az SNCM veszteségei nem a rossz gazdálkodás következményei, hanem az 1991-ben és 1996-ban aláírt szerződés merevségének, illetve e társaság történelmi piaca hirtelen bekövetkező felborulásának, a monopolhelyzetből egy erős versenykörnyezetbe történő átmenetnek köszönhetőek. Az SNCM tehát vélhetően úgy viselkedett, mint egy átlagosan jól vezetett vállalat.

(97) Franciaország hangsúlyozza, hogy a közszolgáltató volt az egyetlen olyan vállalat, amely képes volt ezen kötelezettségek ellátására az éves rendszeresség és a szolgáltatás gyakorisága terén egy olyan magánszolgáltató megjelenése ellenére 1996-ban, aki csak néhány vonalat üzemeltetett, és csak a főszezonban. Egyébként a szó szoros értelmében nem lenne olyan vállalat, amelynek költségei referenciául szolgálhatnának annak meghatározására, hogy az SNCM-nek nyújtott támogatás szintje meghaladta-e vagy sem a közszolgáltatási kötelezettségek teljesítéséből szükségszerűen fakadó költségeket. A francia hatóságok véleménye szerint tehát aggályos lenne összehasonlítást végezni az SNCM és más tengeri társaságok költségszerkezete között, tekintettel ez utóbbi tevékenységének sajátosságaira, valamint annak a piacnak a sajátosságaira, amelyen tevékenykedik.

(98) Annak ellenére, hogy gyakorlatilag lehetetlen olyan vállalatot találni, amely referenciaként szolgálhatna erre az időszakra, Franciaország úgy véli, hogy mindent elkövetett a 2005-ben és 2006-ban a Bizottsággal folytatott eszmecserék során annak érdekében, hogy objektív és bizonyítható elemekkel szolgáljon az SNCM "átlagosan jól vezetett, megfelelően felszerelt vállalat"-ként történő értékeléséhez és annak megállapításához, hogy az Altmark ítélet negyedik kritériuma teljesült (71).

(99) Franciaország úgy véli továbbá, hogy egy, a CFF és az SNCM költségszerkezetére vonatkozó, a rendelkezésre álló elemeken alapuló összehasonlítás semmiképpen sem kérdőjelezné meg az SNCM megfelelő gazdálkodásának vélelmezését, főként azért, mert egyáltalán nem teszik lehetővé az áruszállítással kapcsolatos közszolgáltatási tevékenység költségei egy nem elhanyagolható részének figyelembevételét.

(100) Franciaország egyébiránt kijelenti, hogy egy ilyen esetben, mint a jelenlegi, úgy tekinthető, hogy az Altmark ítélet (és nevezetesen a Ferring ítélet) meghozatalához vezető joggyakorlatot úgy kell értelmezni, mint kizárólag a túlzott ellentételezés hiányának ellenőrzését. E tekintetben a francia hatóságok bemutatják, hogy az odaítélt támogatások nem haladták meg az SNCM által a rábízott közszolgáltatási kötelezettségek címén ténylegesen viselt költségeket, amint azt a Bizottság 2001. október 30-i határozatában megállapította (72).

(101) Végül a francia hatóságok kijelentik, hogy annak a ténynek, hogy az Altmark ítélet alkalmazható a 2002-2006-os közszolgáltatás átruházásra, hozzá kellene járulnia ahhoz, hogy eloszlassa a kételyeket az ítélet alkalmazhatóságával kapcsolatban az 1991-2001-es időszak közszolgáltatási költségének kompenzációjára vonatkozóan. Franciaország véleménye szerint ugyanis az 1991-2002 és 2002-2006 között engedélyezett ellentételezések ugyanolyan jellegűek, amennyiben meghatározásuk paraméterei - azaz a szigorú közszolgáltatási követelmények, az egyetlen olyan vállalat jelenléte, amely ezt képes ellátni, és egy üzemeltetési költségeket figyelembe vevő modell - azonosak.

(102) Összegzésként Franciaország azon a véleményen van, hogy a közszolgáltatási kötelezettségek megléte, valamint a túlzott mértékű ellentételezés hiánya az 1991-2001 időszakra vonatkozóan igazolják a négy Altmark kritérium tiszteletben tartását.

7.1.1.2. Az 53,48 millió EUR-s összeg összeegyeztethetősége az EK-Szerződés 86. cikkének (2) bekezdése fényében

(103) Míg a Bizottság feladata annak megállapítása volt, hogy ezek a finanszírozások az EK-Szerződés 87. cikkének (1) bekezdése szerint állami támogatást képeznek-e, a francia hatóságok úgy vélik, hogy ez a 2002-es szerkezetátalakítási tervtől független önálló intézkedés összeegyeztethető az EK-Szerződés 86. cikkének (2) bekezdésével, mivel ezt az összeegyeztethetőséget a Bíróság 2005-ös ítéletében nem kifogásolta.

(104) A francia hatóságok hangsúlyozzák, hogy ebben az esetben a szóban forgó összeg egy mérték, amelyet nem az 1999-es vagy 2004-es szerkezetátalakítási támogatás irányelvei fényében kellene értékelni, nevezetesen pedig nem kellene figyelembe venni a 2002-es tervvel szemben támasztott feltételek értékelése során. Franciaország véleménye szerint a 2004-es szerkezetátalakítási támogatás irányelvei (68. pont) valójában nem indokolhatnák az 53,48 millió EUR szerkezetátalakítási támogatásba történő beillesztését.

(105) E tekintetben Franciaország kijelenti, hogy az 1991-2001-es időszak közszolgáltatási terheinek fedezésére szolgáló 53,48 millió EUR összeget nem a szerkezetátalakítás során használták fel, legyen szó akár a 2002-ben bejelentett szerkezetátalakítási tervről, akár annak frissített változatáról, hanem egy olyan intézkedésről van szó, amely megelőzi a szóban forgó szerkezetátalakítási tervet. Ezen túl a francia hatóságok érvényre juttatják azon véleményüket, hogy a közszolgáltatási kötelezettségeik révén a vállalatokra nehezedő terhek ellentételezését célzó intézkedés nem szerkezetátalakítási támogatás az iránymutatásokban szereplő meghatározás értelmében.

(106) A francia hatóságok úgy vélik, hogy annak ellenére, hogy ezt az összeget egy szerkezetátalakítási támogatás címén történő globális tőkeinjekció keretében jelentették be, a Bizottságot nem kötik a Tagállamokban elfogadott minősítések, és hogy éppen ellenkezőleg, adott esetben a Bizottság feladata annak megállapítása, hogy egy intézkedés nem állami támogatás, vagy épp ellenkezőleg, egy intézkedés állami támogatásnak nyilvánítása még akkor is, ha a szóban forgó Tagállam azt nem úgy jelentette be.

7.1.2. A szerkezetátalakítási támogatás címén bejelentett egyenleg

(107) A fentiek fényében Franciaország úgy véli, hogy az 53,48 millió EUR-s összeg nem tartalmaz támogatási elemeket, vagy ha olyan támogatásnak minősül, amely összeegyeztethető az EK-Szerződés 86. cikkének (2) bekezdésével, a 2002-es közleményben szereplő szerkezetátalakítási támogatásnak tekintendő összeg nem 76 millió EUR, hanem 15,81 millió EUR lenne.

7.2. A 2002-es újratőkésítést követő intézkedésekről

(108) Bevezetésként Franciaország emlékeztet arra, hogy a 2004/2005-ös társadalmi megmozdulások súlyossága és az SNCM gazdasági és pénzügyi helyzetének romlása a részvényes Államot arra késztette, hogy 2005. januárban magánbefektetők keresésébe kezdjen, és sürgős intézkedéseket léptessen életbe (nevezetesen az Asco hajó és a Sud-Cargos részvények átruházását (73)).

7.2.1. Az SNCM negatív átruházási áráról

(109) A vonatkozó közösségi joggyakorlat alkalmazásaként a francia hatóságok felkérik a Bizottságot, hogy vegye tekintetbe, hogy az SNCM 158 millió EUR-s negatív átruházási ára semmilyen, az EK-Szerződés 87. cikke (1) bekezdése értelmében támogatásnak minősíthető intézkedést nem tartalmaz, amennyiben a francia állam nem úgy járt el, mint egy piacgazdasági magánbefektető.

(110) Bevezetőként Franciaország megjegyezte, hogy a 158 millió EUR-s végső ár, amely alacsonyabb annál a negatív árnál, amelyet az átvevők eredetileg kértek az SNCM átvilágítási eredményének megfelelően és az ellenőrzés átruházási tárgyalás eredményeként, amelyet egy nyílt, átlátható és diszkriminációtól mentes versenyfelhívás keretében folytattak, ily módon valóban piaci árnak tekinthető.

(111) Franciaország úgy véli, hogy amennyiben ez a magánpartner-keresés az SNCM számára egy nyílt, átlátható és diszkriminációtól mentes pályáztatás keretében történt, amelynek eredményeként a legjobb ajánlatot választották, az átruházási ár egy piaci ár.

(112) A francia hatóságok véleménye szerint a 158 millió EUR-s negatív áron történő átruházás az Állam számára legkedvezőbb feltételek mellett történt a közösségi joggyakorlatnak és a Bizottság határozathozatali gyakorlatának megfelelően, tehát semmilyen támogatási elemet nem tartalmaz. Franciaország ezért úgy véli, hogy ez a negatív ár alacsonyabb annál a felszámolási költségnél, amely az Államot terhelte volna a vállalat felszámolása esetén.

(113) Ez a következtetés vonható le az Európai Közösségek Bíróságának ítéletében szereplő megközelítést alkalmazva (a továbbiakban: Gröditzer ítélet (74)) csakúgy, mint az SNCM tényleges felszámolási költségelemzésén (ABX határozat (75)) nyugvó megközelítéssel.

(114) Ami a Gröditzer ítéleten alapuló első módszert illeti, Franciaország felveti, hogy ez az ítélet igazolni látszik a Bizottság 1999. július 8-i határozatának értékelését, mely szerint "csak az eszközök likvidációs értéke [...] [... vehető számításba felszámolási költségként" (76).

(115) E tekintetben a CGMF (77) és Oddo-Hastings (78) jelentések az eszközök likvidációs értékét egy minimális [...] millió EUR-ra értékelik 2005. szeptember 30-án (79).

(116) Következésképpen amennyiben a részvénytulajdonos Állam tartozásaiért csupán eszközei likvidálási értéke erejéig felel ("Hytasa" ítélet (80)), Franciaország kijelenti, hogy a társaság minimális [...] millió EUR-ra becsült eszközlikvidálási értéke jóval magasabb a 158 millió EUR-s negatív átruházási árnál.

(117) A második módszerre vonatkozóan Franciaország jelzi, hogy az a Bizottságnak a Belgium által az ABX Logistics javára megvalósított állami támogatással kapcsolatos határozatából következik, amelyben a Bizottság megvizsgált egy negatív átruházási árat, mely mint jelen esetben piaci árnak bizonyult, összehasonlítva azt azzal a költséggel, amelyet a részvényes Állam ténylegesen viselt volna egy megegyezéses vagy bírósági felszámolás esetén, ahogyan azt egy független szakértő megállapította. Franciaország véleménye szerint a Bizottság elismeri ebben a határozatban nevezetesen bizonyos számú költségek érvényességét, melyek a hitelezők részéről történő forrásfelhalmozás miatt, vagy a csoport más ágazatainak leányvállalat-felszámolása miatt indított eljárásból fakadhatnak.

(118) A fent említett CGMF és Oddo-Hastings jelentések alapján a francia hatóságok úgy ítélik meg, hogy azon tényleges költségek összessége, amelyet a Francia Köztársaságnak részvényesként kellett volna viselnie, 2005. szeptember 30-án [...]-[...] millió EUR-t tenne ki.

(119) Ez a módszer figyelembe veszi azt a kockázatot, amelyet a francia államnak kellett volna viselnie "forrásfelhalmozás" miatt, ha egy bíróság az SNCM tényleges vezetőjének tekintette volna. A francia hatóságok úgy vélik, hogy a forrás-felhalmozási eljárás kockázata nem kizárható, különösen egy, a Franciaországban a legfelsőbb semmítőszék által hozott precedensértékű ítéletre való tekintettel (81). Ennek megfelelően a Bizottságnak küldött több levélben a francia hatóságok megerősítették, hogy az a feltevés, hogy egy Államot egy nemzeti bíró az általa vezetett vállalat forrásainak? feltöltésére kötelez, több, mint elfogadható, és azt az SNCM esetleges felszámolásának tényleges költségszámításánál figyelembe kellett volna venni.

(120) 2005. szeptember 30-án az SNCM eszközeinek maradványértéke (azaz [...] millió EUR) lenne, a [...] millió EUR-s privilegizált kötelezettségek kiegyenlítése után. A felhalmozódott passzívák címén az Állammal szemben indított eljárás során figyelembe vett egyéb költségelemek nevezetesen a legfontosabb üzemeltetési szerződések felmondási költségeit, a hajóbérletek felmondási feltételeihez kapcsolódó költségeket és a hajóbérleti okirat tartozások kifizetését tartalmazzák, mely egy [...] millió EUR-ra tehető aktívahiányhoz vezetne. A francia hatóságok véleménye szerint az Államnak ezen összeg [...]-[...] %-át kellett volna megfizetnie.

(121) A francia hatóságok továbbá úgy vélik, hogy az SNCM-el meglévő függőségi viszonya révén, illetve egy másik francia ítéletnek (82) megfelelően a vállalat felszámolása a bírót arra az elhatározásra vezethette volna, hogy elrendelje a munkavállalók részére történő kártérítések kifizetését. Az ítélet alapján a francia hatóságok úgy vélik, több mint valószínű, hogy egy bíró a kiegészítő kártérítések összegét azon kártérítések alapján határozta volna meg, amelyeket a felszámolást megelőzően bemutatott szociális terv keretében fizettek ki.

(122) Az Aspocomp ítéletet az esetjogban előfordult esetre alkalmazva Franciaország úgy véli, hogy az Államnak meg kellett volna fizetnie az elbocsátások kiegészítő kártérítéseit összesen [...]-[...] millió EUR közötti összegben, mely az Állam által viselt [...] és [...] millió EUR közötti végösszegű felszámolási költséget eredményezett volna.

(123) E megközelítés szerint a részvényes Államra terhelt tényleges költségek elemzése kimutatja, hogy az SNCM 158 millió EUR-s negatív áron történő eladása az Állam számára alacsonyabb annál a tényleges költségnél, amelyet annak a vállalat bírósági felszámolása esetén kellett volna viselnie.

(124) Következtetésként a francia hatóságok megítélése szerint ezt az összeget nem lehetne állami támogatásnak minősíteni.

7.2.2. A részvényesek közös tőke-hozzájárulásáról

(125) Franciaország úgy véli, hogy ezen részesedésszerzés során körültekintő befektetőként járt el, mivel egyrészt azt kísérőelemként hajtották végre, és a BCP és a VT mellett kisebbségi maradt, másrészt ez a részesedés évi [...] [] %-os fix tőkejuttatásban részesül, mely mentesíti az Államot az üzleti terv végrehajtási kockázata alól. Franciaország kijelenti, hogy ez a hozam igen kielégítő mértékű egy magánbefektető számára (83). Ugyanakkor hangsúlyozza, hogy az SNCM szanálása vagy bírósági felszámolása, illetve a bontózáradék átvevők által történő gyakorlása esetén semmiféle ellenszolgáltatás nem jár.

7.2.3. A kiegészítő szociális intézkedésekről (személyi támogatás)

(126) Franciaország a Bizottság határozathozatali gyakorlatára hivatkozva nevezetesen az SFP -, Société française de production (84) dossziéban kijelenti, hogy ez a finanszírozás olyan személyi támogatás, amely nem jár haszonnal a vállalkozás számára. Ennek megfelelően az elbocsátott személyek javára állami alapokból nyújtott kiegészítő szociális intézkedések megvalósítása anélkül, hogy ezek az intézkedések a munkaadó szokásos kötelezettségeit csökkentenék, a Tagállamok szociális politikájának hatáskörébe tartozik, és nem jelent állami támogatást.

7.2.4. Következtetés

(127) Ha a Bizottságnak az új intézkedéseket egészében vagy részben mégis állami támogatásnak kellene minősítenie, Franciaország felhívja a Bizottság figyelmét arra a tényre, hogy az SNCM életképességének visszaszerzését biztosító új intézkedések a verseny fenntartását tennék lehetővé a szóban forgó, nevezetesen a Korzikát ellátó piacon. Ez az elem Franciaország véleménye szerint egy nehéz helyzetben lévő vállalat megmentési irányvonalainak egyik elve, ahogyan ebben az anyagban erre a Bizottság (megsemmisített határozatának (283) bekezdése), és 2005. június 15-i ítéletében a Bíróság emlékeztet. Különösen ez utóbbi arra emlékeztet, hogy a Bizottság széles körű értékelési hatáskörének gyakorlása közben úgy ítélte meg, hogy egy vállalat jelenléte szükséges volt a verseny jogtalan torzulásainak, az egypólusú piacok kialakulásának megelőzése érdekében a szóban forgó piacokon.

(128) Az SNCM által esetlegesen nyújtandó ellenszolgáltatás meghatározását illetően Franciaország azt javasolja, hogy a Bizottság vegye figyelembe a piac szerkezetét. Ennélfogva az SNCM kapacitáscsökkentése megerősítené a CFF immár domináns szerepét a Korzikát ellátó piacon (85).

(129) A francia hatóságok szerint a szerkezetátalakítási terv frissített változata megfelel a Bizottság 1999-es és 2004-es irányelveiben kiadott összeegyeztethetőségi szempontoknak. Az SNCM privatizálása keretében bemutatott intézkedések együttese lehetővé tenné 2009 végétől kezdve az SNCM hosszú távú életképességét is, és az életképesség visszaszerzéséhez szükséges minimumra korlátozódna.

7.3. A 2003-as megszüntető határozatban előírt korlátozások megszüntetéséről

(130) A francia hatóságok emlékeztetnek arra, hogy a 2003-as határozatban előírt feltételeket maradéktalanul megvalósították és betartották a 2003-as időszakra vonatkozóan. Másrészt a francia hatóságok úgy vélik, hogy ezekre az intézkedésekre már nincs szükség a verseny torzulásainak megelőzéséhez, és hogy fenntartásuk az arányosság elvével ellentétes lenne, tekintettel a szerkezetátalakítási támogatások összegének korlátozására, amelyet 15,81 millió EUR-ra csökkentettek. Különösen pedig a francia hatóságok véleménye szerint el kell törölni azokat a feltételeket, amelyek még alkalmazhatóak lennének, tudniillik az SNCM flottájának korszerűsítési tilalmára, az árvezető szerep díjszabási elvének tiszteletben tartására, és a hajóközlekedés bizonyos számú forgalmára vonatkozóan.

8. AZ ÉRDEKELT FELEK ÉSZREVÉTELEI

8.1. A 2002-es formális vizsgálati eljárás megindításáról szóló határozatról

8.1.1. A Corsica Ferries (CFF) észrevételei

(131) Először is azt vitatva, hogy az SNCM az iránymutatások (86) értelmében nehézségekkel küzdő vállalat, a CFF-nek kétségei vannak arra nézve, hogy az SNCM képes-e gazdaságosan működni ezeken a nem támogatott útvonalakon. A CFF egyébiránt megállapítja, hogy a szerkezetátalakítási tervben (87) bejelentettel ellentétben Livornó továbbra is ellátott.

(132) A költségek csökkentésére vonatkozóan a CFF sajnálja, hogy nincs hozzáférése a szerkezetátalakítási terv bizonyos elemeihez, amelyekkel kapcsolatban képviselői kritikákat fogalmaztak meg (88).

(133) A CFF véleménye az, hogy a francia hatóságok 76 millió EUR-s számítási eredménye egész egyszerűen fiktív, (89) a francia hatóságok által felállított 79 %-os likviditási ráta pedig túlzottnak tűnik (90). Ami az SNCM részesedéseit illeti, a CFF megjegyzi, hogy egyes leányvállalatok nem hasznosak a tengeri társaság tevékenységeihez (91).

(134) Következtetésként a CFF szerint a támogatási terv célja a kabotázs-szabályozás megkerülése és a Korzika-Marseille útvonalak kiszolgálására kiírt versenytárgyalás értelmetlenné tétele. A CFF ragaszkodik ahhoz, hogy a tervezett támogatás eredményeként az SNCM számára ne váljon lehetővé, hogy egy agresszívabb kereskedelmi ajánlatot tegyen. Azt javasolja, hogy szerkezetátalakítási támogatást csak 2007-ben kaphassanak, és akkor is csak abban az esetben, ha az SNCM a következő versenytárgyalást elvesztené 2006-ban, amely szerinte az egyetlen olyan eshetőség, amely valóban nehéz helyzetbe sodorná az állami tengeri társaságot.

8.1.2. A Stef-TFE csoport észrevételei (92)

(135) A Stef-TFE csoport annak a véleményének ad hangot, hogy az SNCM CMN részesedéseit tisztán pénzügyi eszközként kell elemezni. A Stef-TFE csoport, a CMN és az SNCM függetlenek, és egymással versenyben állnak a Marseilleből induló vonalakon kívüli útvonalakon, még akkor is, ha mindketten a közszolgáltatási szerződés keretében szerződőtársak.

(136) A levélben az szerepel, hogy a Stef-TFE csoport vállalná, hogy "teljes egészében vagy részben, de lehetőleg teljes egészében visszavásárolja az SNCM által birtokolt CMN részesedéseket", melyek értékét 15-17 millió EUR-ra becsüli, ha a Bizottság úgy értékelné végső döntésében előírandó feltételei között, hogy "egy ilyen átruházás szükséges a szerkezetátalakítási terv megfelelő egyensúlyához".

8.1.3. A helyi önkormányzatok képviselőinek észrevételei

(137) Marseille városának polgármestere, a Bouches-du-Rhône és a Provence-Alpes-Côte d'Azur megyei közgyűlésének elnökei hangsúlyozzák az SNCM regionális gazdaságban betöltött gazdasági szerepének jelentőségét.

(138) A Provence-Alpes-Côte d'Azur megyei közgyűlésének elnöke hozzáteszi, számára úgy tűnik, hogy minden feltétel együtt van ahhoz, hogy az SNCM szerkezetátalakítási terve garantálja a vállalat életképességét.

(139) A Korzikai Közgyűlés Végrehajtó Bizottságának elnöke egy, 2002. december 18-án a szóban forgó közgyűlésen hozott határozatot adott át, melynek keretében Korzika közgyűlése igent mondott az SNCM újratőkésítési tervére.

8.1.4. A Korzikai Közlekedési Hivatal (Office des Transports de Corse) észrevételei

(140) A Korzikai Közlekedési Hivatal (OTC) (93) hangsúlyozza, hogy a közszolgáltatásra kiírt ajánlati felhívás csak egyetlen ajánlat tárgyát képezi, azaz a CMN és SNCM csoportosulásét. Korzika megyei önkormányzata attól a szándéktól vezérelve, hogy megbízható, magas színvonalú ellátást tartson fenn, szerződésébe pénzügyi kompenzációs vagy korrekciós mechanizmusokat épített be a szolgáltatások hatékonyságától és megbízhatóságától függően. Végül emlékeztetett arra, hogy Korzika megyei önkormányzata figyelembe vette a Franciaország szárazföldi kikötőiből induló ellátásokra vonatkozó ajánlatok változását 1996-óta annak érdekében, hogy a közszolgáltatási kötelezettségeket ne csupán a Marseille-ből induló kiszolgálásra korlátozza.

(141) Az OTC azt is jelzi, hogy mivel jelenleg az SNCM az egyetlen olyan társaság, amely megfelel a szerződés követelményeinek az utasforgalom vonatkozásában, eltűnése "a szolgáltatás azonnali és jelentős csökkenésével járna". Emlékeztet továbbá az SNCM jelentőségére Korzika gazdaságában.

8.2. Az eljárás kiterjesztéséről szóló 2006-os határozatról

8.2.1. A Corsica Ferries (CFF) észrevételei

(142) A CFF hangsúlyozza a kérdéses pénzügyi összegek jelentőségét, azok aránytalanságát az SNCM üzleti forgalmához képest és azt a tényt, hogy azokat azelőtt fizették ki az SNCM számára, mielőtt a Bizottság nyilatkozott volna a minősítésről az EK-Szerződés 87. cikke (1) bekezdése értelmében.

(143) A CFF felhívja a Bizottság figyelmét arra, hogy a Francia Állam SNCM-nek nyújtott támogatása stratégiai természetű a CFF fejlődése számára. Ezek a nem engedélyezett intézkedések lehetővé tennék az SNCM igen agresszív tarifapolitikáját azokon a vonalakon, amelyeken a CFF 10 éve pozícionált, és ahol tevékenysége kezdete óta először vesztene piaci részesedést.

(144) A CFF úgy véli, hogy az SNCM jelenlétének vannak alternatív lehetőségei valamennyi szóban forgó útvonalon, a közszolgáltatási megbízásban és azon kívül, melyek számos előnnyel járnának az SNCM számára csakúgy, mint általában a konkurencia számára. A közszolgáltatás átruházását (94) illetően a CFF úgy ítéli meg, hogy az SNCM-nek csökkentenie kellene a közszolgáltatási szerződés keretében végrehajtott ellátásokra vonatkozó ajánlatát, annak érdekében, hogy megakadályozható legyen a piaci erőfölényével való visszaélés ezen a piacon, az újabb beruházások elkerülése, illetve egy 120 szezonális munkahelyre korlátozott szociális terv kidolgozása érdekében anélkül, hogy a költségesebb, határozatlan idejű munkaszerződések megszüntetésére kényszerülne. Ami a közszolgáltatási szerződésen kívüli vonalakat illeti, a CFF egy szezonálisan közlekedő hajó kivonását javasolja az SNCM számára.

8.2.1.1. A 2002-es újratőkésítésről

(145) Az 53,48 millió EUR-s összeg vonatkozásában a CFF felveti egy esetleges kétszer történő beszámítás lehetőségét a Bizottság 2001-es határozatában engedélyezett 787 millió EUR-s ellentételezés kiszámítása során.

(146) A CFF úgy véli, hogy annak ellenére, hogy az Altmark ítélet a közszolgáltatási szolgáltatási szerződés aláírását követően született, az ennek keretében folyósított ellentételezéseket a szóban forgó ítéletben felállított kritériumok fényében kell megvizsgálni. Ezzel kapcsolatban a CFF úgy véli, hogy az első kivételével az Altmark kritériumok nem teljesültek.

(147) Különösen a negyedik Altmark kritérium vonatkozásában a CFF osztja a Bizottság azon kételyét, hogy az SNCM egy jól irányított és megfelelően felszerelt vállalatnak minősíthető. Ez ügyben a CFF felhívja a Bizottság figyelmét arra a tényre, hogy az SNCM veszteségének közel 50 %-a a 2000 és 2001-es évekre koncentrálódik, ami arra enged következtetni, hogy az SNCM veszteségei nem kizárólag a közszolgáltatási kötelezettségekből erednek.

(148) Ami pedig azt a lehetőséget illeti, hogy ezt az összeget az EK-Szerződés 86. cikke (2) bekezdése fényében vizsgálják meg, a CFF úgy véli, hogy a Bíróság a Bizottságtól egy olyan értékelést kért, amely csupán ennek az összegnek mint támogatásnak, nem pedig a szóban forgó cikk címén történő indokoltságának minősítésére korlátozódna. A Bizottságnak ellenőriznie kellene, hogy ez az összeg nem túlzott mértékű-e a közszolgáltatási kötelezettségekből fakadó többletköltségekhez képest.

8.2.1.2. A 2002-es újratőkésítés után hozott intézkedésekről

(149) A társaság átruházására kiírt pályázati eljárást illetően a CFF véleménye az, hogy ez nem volt teljesen átlátható, amennyiben a nyertes vállalat, azaz a BCP már nem áll az SNCM vezetése alatt, miután helyét átadta a VT csoportnak. Továbbá, mivel a pénzügyi feltételek olyan irányban változtak, hogy sokkal kedvezőbbé váltak a vevők számára, a CFF megkérdőjelezi a befektetőkkel szemben alkalmazott egyenlő bánásmód elvét, amelynek a teljes műveletet át kellett volna hatnia.

(150) A 158 millió EUR-s negatív átruházási értékkel kapcsolatban a CFF kétségeit fejezi ki a tekintetben, hogy alkalmazták-e az adott esetben "a piacgazdaság körültekintő befektetője" kritériumot. Másrészt a CFF megkérdőjelezi, tekinthetjük-e úgy, hogy a szóban forgó műveletet az Állam hajtotta végre az érintett magánszereplők jelentős hozzájárulásával párhuzamosan hasonló feltételek mellett, amikor az Állam a társaságot a részvényesek által történő együttes újratőkésítés és az új szerkezetátalakítási terv előtt tőkésítette fel. Másrészt a CFF úgy véli, hogy az SNCM súlyos pénzügyi feltételeivel szemben egy körültekintő befektető inkább annak érdekében lépett volna fel, hogy ne engedje leértékelni befektetését (95).

(151) A CFF úgy gondolja, hogy az "ABX Logistics" ügyre történő hivatkozás nem releváns. Túl azon a tényen, hogy ennek az ügynek a körülményeit nem lehet átültetni a szóban forgó esetre, a CFF hangsúlyozza az ügy támogatási kedvezményezettjének jelentős hozzájárulását, ami az SNCM esetére egyáltalán nem vonatkozik. Egyébiránt a CFF szerint a Bizottság 2006-os határozata nem vette volna számításba a bírósági eljárások kockázatához kapcsolódó költségeket az érintett vállalat felszámolása keretében. E tárgyban a CFF úgy véli, hogy a Franciaország által az SNCM felszámolásával összefüggő költségek indoklására felhozott hazai jogalkalmazás nem alkalmazható jelen esetre (96).

(152) A CFF úgy véli, hogy a közösségi joggyakorlat "Gröditzer" és "Hytasa" ítéletének jelen esetre történő alkalmazása csak ahhoz a következtetéshez vezethet, hogy az állam nem magánbefektetőként járt el, amennyiben az említett jogalkalmazásnak megfelelően az állam tőkeapportja 75 %-os SNCM tőkerészesedésének eladásához kapcsolódott, ennyivel csökkentve a nyereség megtérülésének kilátásait.

(153) Végül a CFF úgy véli, hogy a felszámolási költségek és egy újratőkésítés költségeinek összehasonlítása során számításba kellene venni az eszközök értékét, amely mindkét esetben a vevőhöz kerül. A CFF véleménye szerint az átvevőkre ruházott eszközérték 640 és 755 millió EUR között mozgott (97), tekintettel az SNCM által használt flotta forgalmi értékére, amelyet a CFF 644 és 664 millió EUR közötti értékre becsül 2006 augusztusában.

(154) A 2002-es újratőkésítés után szerkezetátalakítási támogatásként hozott intézkedésekről szólva a CFF úgy véli, hogy míg az SNCM teljesíti a 2004-es iránymutatások nehéz helyzetben lévő vállalatra vonatkozó feltételeit az első 142,5 millió EUR-s újratőkésítést megelőző időszakban, ez a minősítés igencsak vitatható a második, 8,75 millió EUR-s tőkeemelést megelőző időszakban, amennyiben a vállalat saját tőkéjét újraképezték.

(155) A vállalat életképességét illetően a CFF hangsúlyozza, hogy az SNCM átruházása csak részleges és nem viszszavonhatatlan, tekintettel az átvevőkkel megkötött bontózáradékokra. Ezek az elemek jelentős bizonytalansági tényezőket jelentenek az átvevők azon szándékára és képességére vonatkozóan, hogy az SNCM-et szanálják, következésképpen megterhelik a vállalat fenntartható életképességének kilátásait. Ezen túl a CFF jelzi, hogy a 2004-es irányelvekben előírtakkal ellentétben a francia hatóságok nem tervezték a szerkezetátalakítást követően is deficites tevékenységek megszüntetését (98). Ráadásul a CFF borúlátását fejezi ki a költségcsökkentési tervvel kapcsolatban, miközben az SNCM flottája kibővül, (99) illetve a létszámcsökkentési terv vonatkozásában nevezetesen a 2002-es szociális terv kudarcának fényében.

(156) A CFF kételyeinek ad hangot annak kapcsán, hogy az új támogatásokat a minimumra korlátozzák egyrészt a szociális kiadások átláthatatlansága miatt, másrészt pedig az SNCM 2006. április 28-i közgyűlésének jegyzőkönyvében foglaltak miatt, amelyből kiderül, hogy ezen támogatások egy részét a társaság 2006-os és 2007-es üzemeltetési veszteségeinek fedezésére használták fel. A CFF úgy véli továbbá, hogy az SNCM átvevői alapvetően nem járulnak hozzá a vállalat szerkezetátalakításához.

(157) A verseny jogtalan torzulásainak megelőzése érdekében a CFF szükségesnek tartja az SNCM-nek 2003-ban előírt ellenszolgáltatások meghosszabbítását és pontosítását, valamint azok kiegészítését az SNCM piaci jelenlétének csökkentésére vonatkozó újakkal (100). A CFF úgy véli továbbá, hogy az SNCM számára a 2003-as határozatban előírt intézkedések egy részét nem tartották be (101).

(158) A második, 8,75 millió EUR-s újratőkésítés természetére vonatkozóan a CFF úgy ítéli meg, hogy az állami és magánbefektetés együttes jellegén túl ez utóbbinak jelentősnek kell lennie, és azt összehasonlítható feltételek mellett kell elvégezni oly módon, hogy az állami fellépés érvényessé váljon. Ebben az esetben úgy tűnik, hogy ez a két feltétel nem teljesült. Egyrészt a szigorúan az első, 142,5 millió EUR-s tőkeemeléshez kapcsolódó átvevők részvétele nem jelentős. Másrészt az átvevők fellépése nem az államéval összehasonlítható feltételekkel történt, nevezetesen a bontózáradékok tényéből és a CGMF kisebbségi részesedésétől elvárt hozamból fakadóan.

(159) A 38,5 millió EUR összegű szociális intézkedéseket illetően a CFF vitatja ezen összeg személyi támogatásnak való minősítését. Bár igaz, hogy ennek az összegnek közvetlenül az SNCM alkalmazottai a kedvezményezettjei, a CFF hangsúlyozza, hogy ez az intézkedés közvetett pozitív hatást gyakorolhat az SNCM számára, nevezetesen a szociális légkör enyhülése terén.

8.2.2. A STIM d'Orbigny észrevételei (Stef-TFE Csoport)

8.2.2.1. A 2002-es újratőkésítésről

(160) A STIM hangsúlyozza, hogy a közszolgáltatás kompenzációja címén folyósított 53,48 millió EUR összeg révén az állam kétszer kártalanította az SNCM-et ugyanazokért a közszolgáltatási kötelezettségekért. Ezenkívül a STIM úgy véli, hogy ez a kifizetés nem felel meg az Altmark joggyakorlat által felállított kritériumoknak.

(161) Különösen a második és negyedik Altmark kritériumot illetően a STIM kifogásolja egyrészt az előzetesen objektív és átlátható módon megállapított paraméterek meglétét, másrészt az SNCM és a CMN rátáinak összehasonlíthatóságát az 1991-2001-es időszakra, (102) és ezzel kapcsolatban azt állítja, hogy a Bizottságnak benyújtott adatokat nyilvánvalóan elferdítették (103).

8.2.2.2. A 2002-es újratőkésítés után hozott intézkedésekről

(162) A 158 millió EUR-s negatív átruházási árat illetően a STIM úgy véli, hogy ez az ár nem egy nyílt, diszkriminációmentes pályázati eljárásból származó piaci ár, mivel az újratőkésítésre más feltételek mellett került sor, mint amelyek egy magánbefektetőt szokásos esetben vezetnek. A STIM-nek az a véleménye, hogy az eszközök átértékelt nettó értéke legrosszabb esetben is költségmentes felszámolást tenne lehetővé az állam számára, sőt felszámolási többletértéket hozhatna, hogy az átruházási ár nevetséges a vállalat értékéhez képest (melyet a STIM 350 millió EUR-ra becsül) és hogy a támogatás aránytalan a vállalat szükségleteihez képest.

(163) A STIM felhívja a Bizottság figyelmét a magánszektorba történő átruházás bontózáradékának túlzott jellegére.

(164) A STIM végül vitatja a szociális szempontból nehéz felszámolás feltevésén nyugvó negatív áron történő értékesítés igazolását, mely kevéssé tűnik reálisnak.

(165) A második, 8,75 milliós újratőkésítéssel kapcsolatban a STIM úgy gondolja, hogy ez a tőkeapport nem tartja tiszteletben a piacgazdasági magánbefektető elvét, tekintettel a befektetés megtérülési garanciák elégtelen voltára. A STIM vitatja az egyidejű magán- és állami befektetés tényéből vett érvet ezen apport állami támogatás jellegének tagadására. Egy ilyen egybeesés, amennyiben létrejön, csupán egy jel, és csak önmagában nem lehet a minősítés kritériuma (104). A STIM végül kijelenti, hogy ez az apport a francia állam részéről az átvevőknek adott garanciát képez arra nézve, hogy valóban az SNCM nyeri el a közszolgáltatást Korzika ellátására.

(166) A 38,5 millió EUR-s személyi támogatást illetően a STIM úgy véli, hogy ez az összeg valójában lehetőséget kíván adni az SNCM számára, hogy a Bizottságnak benyújtott felszámolási terv bizonyos alapvető szempontjait, amelyeket még nem valósítottak meg, betartsák, nevezetesen a létszámcsökkentést.

8.2.2.3. A 2004-es iránymutatásokkal való összeegyeztethetőségről

(167) A STIM azon a véleményen van, hogy az SNCM által kapott támogatások nem korlátozódtak a szükséges minimumra. Az SNCM és az átvevők hozzájárulása a szerkezetátalakítási tervhez elégtelennek tűnik a 2004-es iránymutatásokban meghatározott feltételek tekintetében, és nem mutatható ki, hogy az SNCM helyzete olyan mértékben kivételes lett volna, mely indokolna egy alacsonyabb saját hozzájárulást. Ezen kívül a STIM hangsúlyozza a 2006-ban odaítélt támogatások aránytalan jellegét, amennyiben ezek a jövőbeli veszteségek fedezésére szolgáló tartalékok képzését tették lehetővé az SNCM számára. Végül az a tény, hogy az SNCM nem tervezte be a vállalat túléléséhez nem feltétlenül szükséges eszközök átruházását, ellentétben áll a 2004-es iránymutatásokban felállított követelményekkel.

(168) A STIM úgy véli, hogy a folyósított összegek megsértették a 2004-es iránymutatásokban felállított egyediség elvét. A vállalat pénzügyi helyzetének romlását, valamint a szociális konfliktusokat nem lehet úgy vizsgálni, mint kivételes, előre nem látható és a kedvezményezett vállalatból nem levezethető körülményeket.

(169) Következésképpen a STIM a kapott támogatások felével megegyező nagyságrendű kiegészítő kompenzációkat kér, azaz 98,25 millió EUR-t egy további hajó átruházása, valamint az SNCM közvetlen vagy közvetett CMN részesedései révén. E tekintetben a STIM azt állítja, hogy részesedései a szerkezetátalakítási támogatásokra vonatkozó iránymutatások értelmében nem stratégiai jelentőségűek, mivel nem "nélkülözhetetlenek a vállalat fennmaradásához", és nem is elidegeníthetetlen eszköz természetűek.

(170) A STIM azt a véleményét is kifejezi, hogy az SNCM és a CMN közötti állítólagos szinergiák nem léteznek, mivel az SNCM semmilyen tényleges szerepet nem játszik a CMN vezetésében és fejlesztésében. A STIM végül hangsúlyozza, hogy a két vállalatot összefűző részvényesi megállapodás 2006. március 15. óta nem létezik, amikor is azt a CMN felmondta, ahogyan azt a Párizsi Fellebbviteli Bíróság megállapította.

8.2.3. Az SNCM megjegyzései

(171) Az SNCM tájékoztatta a Bizottságot gazdasági és versenyhelyzetéről, mely dossziéhoz jogi véleményt csatolt, mely egy felszámolási eljárás keretében értékeli annak kockázatát, hogy a bíróság az állami beavatkozást de facto vagyonkezelőnek minősíti a privatizációt megelőző időszakban.

(172) AZ SNCM által felkért [...] ügyvédi iroda arra a következtetésre jutott, hogy a társaság levelezéseivel, az ellenőrző szervek fellépéseivel és jelentéseivel kiegészített társasági okiratok alapján a francia állam [...] (105) (106) (107). A jelentés hangsúlyozza továbbá, hogy [...] (108). Végül ugyanez a jelentés megállapítja, hogy [...].

(173) Ennek alapján az SNCM szakértője arra a következtetésre jutott, hogy nagyon valószínű volt, hogy a Marseille-i Cégbíróság megállapítja a francia állam tényleges gazdálkodói minősítését.

(174) A tényekből továbbá az is kiderülni látszik, nevezetesen a Számvevőszék jelentéseiben tett megállapításokból, hogy a francia államnak, az SNCM tényleges irányítójának tulajdonítható gazdálkodási hibák (109) hozzájárultak az SNCM-ben megállapított aktívák elégtelen voltához. Az állam gazdálkodási hibáiból fakadó kár értéke [...]-ra tehető.

(175) Ilyen körülmények között az SNCM szakértője szerint kétségen kívül olyan ítélet születik, amely a francia államot az eszközhiány egy részének vagy teljes egészének megfizetésére kötelezné forrásfeltöltési ítélet keretében, tekintetbe véve az állam jelentős szerepét az SNCM irányításában, nyilvánvaló gazdálkodási hibáit és pénzügyi forrásainak terjedelmét.

(176) A vonatkozó joggyakorlat alapján az SNCM szakértője azt a következtetést vonta le, hogy ha az SNCM-et felszámolták volna, az államnak nagy valószínűséggel át kellett volna vállalnia az SNCM üzleti tartozásainak összességét. Ez a részvényes állam részéről a megállapított aktívahiány [...] és [...] % közé tehető részének megfizetését eredményezte volna (azaz [...] és [...] millió EUR közötti összegét). Következésképpen amikor a francia állam az SNCM privatizálása mellett döntött, melyet megelőzően 158 millió EUR-val emelte saját tőkéjét, körültekintő befektetőként járt el.

9. FRANCIAORSZÁG MEGJEGYZÉSEI AZ ÉRDEKELT FELEK ÉSZREVÉTELEIRE

9.1. Franciaország megjegyzései az érdekelt feleknek a 2002-es formális vizsgálat megindításáról szóló határozatra vonatkozó észrevételeire

9.1.1. A Corsica Ferries észrevételeire

(177) A francia hatóságok jelezték, hogy a CFF által bemutatott, az SNCM ajánlatával kapcsolatos bizonyos adatok helytelenek.