62013TJ0515[1]

A Törvényszék ítélete (hetedik tanács), 2015. december 17. Spanyol Királyság és társai kontra Európai Bizottság. Állami támogatások - Hajógyártás - A hajók finanszírozására és vételére létrejött bizonyos megállapodásokra alkalmazandó adórendelkezések - A támogatást a közös piaccal részben összeegyeztethetetlennek nyilvánító és annak részleges visszatéríttetését elrendelő határozat - Megsemmisítés iránti kereset - Személyében való érintettség - Elfogadhatóság - Előny - Szelektív jelleg - A tagállamok közötti kereskedelem érintettsége - Versenytorzulás - Indokolási kötelezettség. T-515/13. és T-719/13. sz. egyesített ügyek.

A TÖRVÉNYSZÉK ÍTÉLETE (hetedik tanács)

2015. december 17. ( *1 )

"Állami támogatások - Hajógyártás - A hajók finanszírozására és vételére létrejött bizonyos megállapodásokra alkalmazandó adórendelkezések - A támogatást a közös piaccal részben összeegyeztethetetlennek nyilvánító és annak részleges visszatéríttetését elrendelő határozat - Megsemmisítés iránti kereset - Személyében való érintettség - Elfogadhatóság - Előny - Szelektív jelleg - A tagállamok közötti kereskedelem érintettsége - Versenytorzulás - Indokolási kötelezettség"

A T-515/13. és T-719/13. sz. egyesített ügyekben,

a Spanyol Királyság (képviselik kezdetben: N. Díaz Abad, később: M. Sampol Pucurull, abogados del Estado)

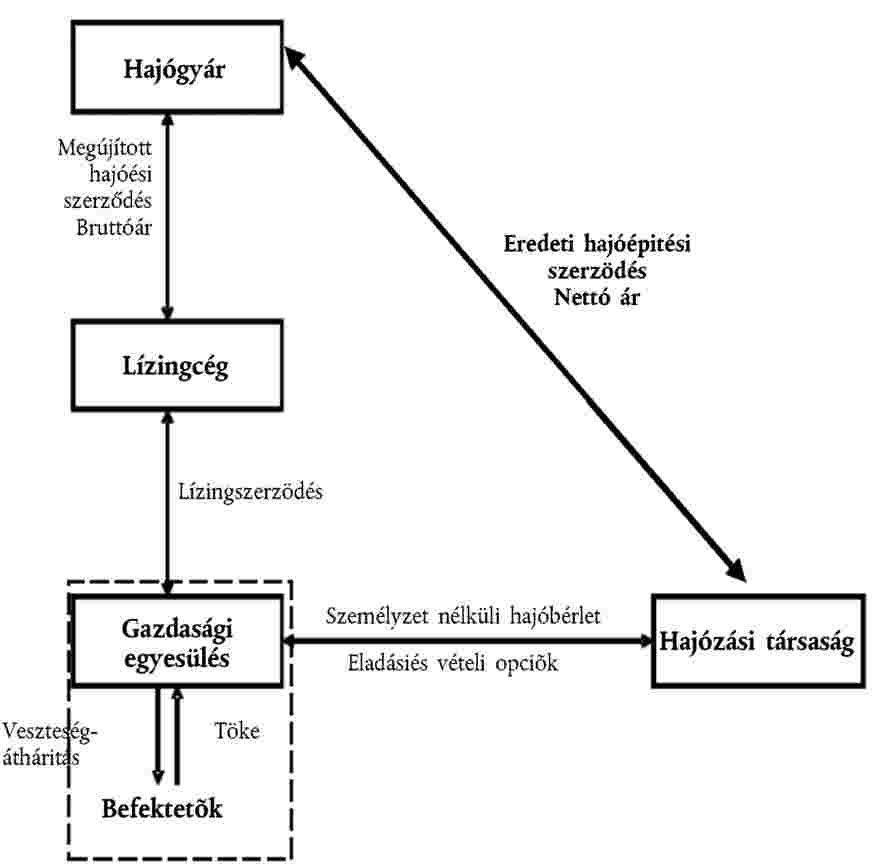

felperesnek (T-515/13),

a Lico Leasing, SA (székhelye: Madrid [Spanyolország]),

a Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (székhelye: Madrid)

(képviselik őket: M. Merola és A. Sánchez ügyvédek)

felpereseknek (T-719/13)

az Európai Bizottság (képviselik: V. Di Bucci, M. Afonso, É. Gippini Fournier és P. Němečková, meghatalmazotti minőségben)

alperes ellen

a Spanyolország által végrehajtott SA.21233 C/11. (korábbi NN/11., korábbi CP 137/06.) számú állami támogatási programról - A spanyol adólízingrendszerként is ismert, bizonyos pénzügyi lízingmegállapodásokra alkalmazandó adórendszerről szóló, 2013. július 17-i 2014/200/EU bizottsági határozat (HL 2014. L114., 1. o.) megsemmisítése iránti kérelme tárgyában,

A TÖRVÉNYSZÉK (hetedik tanács),

tagjai: M. van der Woude elnök (előadó), I. Wiszniewska-Białecka és I. Ulloa Rubio bírák,

hivatalvezető: J. Palacio González főtanácsos,

tekintettel az eljárás írásbeli szakaszára és a 2015. június 9-i és 10-i tárgyalásra,

meghozta a következő

Ítéletet

A jogvita előzményei

I - Igazgatási eljárás

1. Az Európai Bizottsághoz 2006 májusától több panasz érkezett az ún. spanyol adólízingrendszerrel (a továbbiakban: RELF) szemben. Különösen két nemzeti hajógyári szövetség és egy egyéni hajógyár jelentette, hogy e rendszer lehetővé tette hajózási társaságok számára, hogy 20-30%-kal olcsóbban (a továbbiakban: engedmény) vásároljanak spanyol hajógyárak által gyártott hajókat, ami azzal járt, hogy e szövetségek tagjai hajógyártási szerződéseket vesztettek el. 2010. július 13-án hét európai ország hajógyártási szövetségei írtak alá petíciót a RELF-fel szemben. Legalább egy hajózási társaság támogatta e panaszokat.

2. A Bizottság által a spanyol hatóságoknak küldött számos, tájékoztatás iránti kérelmet és e felek közötti két értekezletet követően a Bizottság az EUMSZ 108. cikk (2) bekezdése alapján a 2011. június 29-i C(2011) 4494 végleges határozattal (HL C 276., 5. o.; a továbbiakban: eljárás megindításáról szóló határozat) megindította a hivatalos vizsgálati eljárást.

II - A megtámadott határozat

3. 2013. július 17-én a Bizottság elfogadta a Spanyolország által végrehajtott SA.21233 C/11. (korábbi NN/11., korábbi CP 137/06.) számú állami támogatási programról - A spanyol adólízingrendszerként is ismert, bizonyos pénzügyi lízingmegállapodásokra alkalmazandó adórendszerről szóló 2014/200/EU határozatot (HL 2014. L 114., 1. o.; a továbbiakban: megtámadott határozat). E határozatban a Bizottság úgy vélte, hogy a RELF-et alkotó bizonyos adóintézkedések az EUMSZ 107. cikk (1) bekezdése értelmében vett olyan "állami támogatásnak minősülnek", amelyeket a Spanyol Királyság 2002. január 1-je óta jogellenesen, az EUMSZ 108. cikk (3) bekezdését megsértve hajtott végre (a megtámadott határozat 1. cikke). Ezen intézkedéseket a belső piaccal részben összeegyeztethetetlennek tekintette (a megtámadott határozat 2. cikke). Bizonyos feltételek mellett, kizárólag azon befektetőkkel szemben rendelte el a visszatéríttetést, akik a szóban forgó előnyökből részesültek, anélkül, hogy azok a visszafizetéssel járó terheket más személyekre háríthatnák át (a megtámadott határozat 4. cikkének (1) bekezdése).

A - A RELF leírása

4. A megtámadott határozat (8) preambulumbekezdésében a Bizottság jelezte, hogy a RELF-et olyan ügyletekre alkalmazzák, amelyekben a hajógyárak (eladók) tengerjáró hajókat építenek, a hajózási társaságok (vevők) pedig megvásárolják azokat, ezen ügyleteket pedig ad hoc jogi és pénzügyi struktúrák révén finanszírozzák.

5. A Bizottság pontosította, hogy "[a] RELF alapja a banki irányítás alatt álló ad hoc jogi és pénzügyi struktúra, amely a hajózási társaság [...] és a hajógyár [...] között áll, az ügyletet lebonyolító felek közötti összetett szerződéshálózat és több spanyol adóintézkedés alkalmazása" (a megtámadott határozat (9) preambulumbekezdése).

6. A Bizottság megjegyzi továbbá, hogy "[a] vevők európai és Európán kívüli hajózási társaságok [voltak]", és hogy "[a]z ügyletek mindegyike - egy kivétellel (egy 6148969 [euró] értékű szerződés) - spanyol hajógyárakat érintett" (a megtámadott határozat (10) prembulumbekezdése).

1. A RELF jogi és pénzügyi struktúrája

7. Az eljárás megindításáról szóló határozat (9) és (10) pontjából, amelyekre lényegében a megtámadott határozat (14) preambulumbekezdése utal, kitűnik, hogy a RELF a hajógyártásra vonatkozó minden egyes megrendelés esetén több szereplő, vagyis egy hajózási társaság, egy hajógyár, egy bank, egy lízingtársaság, a bankból és olyan befektetőkből álló gazdasági érdekcsoport (a továbbiakban: GIE) bevonásával járt, akik e GIE-ben részesedéseket vesznek.

8. A Bizottság a megtámadott határozat (12) preambulumbekezdésében a következőket állapította meg:

"A [RELF] egy általában bank által irányított adótervezési rendszer, amelynek célja, hogy adóelőnyöket generáljon egy adózási szempontból átlátható [GIE] befektetői számára, és ezen adóelőnyök egy részét a hajó árából adott engedmény formájában átruházza a hajózási társaságokra. Az előny fennmaradó része a [GIE] befektetőinél marad, a befektetésükért járó díjazásként. A [GIE] mellett a [RELF-ben] más közvetítők, azaz egy bank és egy lízingcég is részt vesznek (lásd az alábbi ábrát)."

9. A RELF keretében a fenti 7. pontban említett szereplők számos, későbbiekben bemutatott szerződést kötöttek. Az érintett felek egy olyan keretmegállapodást is kötöttek, amely a RELF egész szervezetét és működését részletezi (az eljárás megindításáról szóló határozat (9) pontjának h) alpontja).

a) A hajógyártásra vonatkozó eredeti szerződés

10. Valamely hajót az engedményből történő részesülés által vásárolni kívánó hajózási társaság megegyezik a hajógyárral az építendő hajót és az engedményt magában foglaló vételárat (a továbbiakban: nettó ár) illetően. A hajógyártásra vonatkozó eredeti szerződés tartalmazza, hogy a nettó árat a hajógyár számára rendszeres részletekben kell kifizetni. A hajógyár felkér egy bankot a RELF struktúrájának és megállapodásainak a megszervezésére (az eljárás megindításáról szóló határozat (9) pontjának a) alpontja).

b) A hajógyártásra vonatkozó szerződés módosítása (nováció)

11. A bank bevon egy lízingtársaságot, amely egy novációs szerződés révén a hajózási társaság helyébe lép, és a hajógyárral egy olyan áron történő hajóvételre vonatkozó új szerződést köt, amely nem tartalmazza az engedményt (a továbbiakban: bruttó ár). A nováció lehetővé teszi valamely kötelezettségnek egy másikkal történő helyettesítését vagy a szerződés egy részének egy másik résszel történő helyettesítését. Ezen új szerződés a hajógyártásra vonatkozó eredeti szerződésben előírt kifizetésekhez képest a hajógyár számára történő olyan kiegészítő rendszeres kifizetést ír elő, amely megegyezik az engedménnyel (a bruttó és a nettó ár közötti különbség) (az eljárás megindításáról szóló határozat (9) pontjának c) alpontja).

c) Valamely GIE bank általi létrehozása és a befektetők felhívása

12. Az eljárás megindításáról szóló határozat (9) pontjának b) pontjából kitűnik, hogy a bank "[GIE-t] hoz létre és részvényeket értékesít befektetők részére", hogy "[r]endszerint e befektetők fontos spanyol adóalanyok, akik az adóalapjuk csökkentése céljából fektetnek be a GIE-be", és hogy "[á]ltalában semmiféle tengeri hajózási tevékenységet nem folytatnak". A Bizottság a megtámadott határozat (28) preambulumbekezdésében pontosította, hogy "mivel a [RELF-ben] részt vevő [GIE-ket] tagjaik befektetési eszköznek, és nem a közösen végzett tevékenység egy formájának tekintik, az említett határozat ezekre befektetőkként hivatkozik".

d) Lízingszerződés

13. A fenti 11. pontban említett lízingtársaság vételi opcióval három vagy négy évre a bruttó ár alapján bérbe adja a GIE-nek a hajót. A GIE előzetesen kötelezettséget vállal arra, hogy e határidő végén él a hajóvételi opcióval. A szerződés a lízingtársaság részére nagyon magas bérleti díj fizetését írja elő, ami a GIE számára jelentős veszteségeket okoz. Ezzel szemben a vételi opciót meglehetősen alacsony áron lehet gyakorolni (az eljárás megindításáról szóló határozat (9) pontjának d) alpontja). Gyakorlatilag a GIE a lízingszerződés keretében a hajót annak gyártásának időpontjától kezdve bérli (az eljárás megindításáról szóló határozat (10) pontja).

e) Egy személyzet nélküli hajóra vonatkozó, vételi opcióval kötött bérleti szerződés

14. Az eljárás megindításáról szóló határozat (9) pontjának e) alpontjából kitűnik, hogy a GIE a maga részéről a hajót egy személyzet nélküli hajóra vonatkozó bérleti szerződés keretében "rövid időre" bérbe adja a hajózási társaságnak. Egy személyzet nélküli hajó bérbeadása olyan hajó bérbeadására vonatkozó megállapodásnak minősül, amely sem a személyzetet, sem az ellátást nem foglalja magában, mivel arról a hajó bérlője gondoskodik. A hajózási társaság előzetesen kötelezettséget vállal arra, hogy az előírt határidő végén nettó áron megvásárolja a GIE-től a hajót. A fenti 13. pontban bemutatott lízingszerződéssel ellentétben a személyzet nélküli hajóra vonatkozó bérleti szerződés keretében megállapított bérleti díj alacsony. Ellenben a vételi opciót magas áron lehet gyakorolni. Gyakorlatilag a személyzet nélküli hajóra vonatkozó bérleti szerződést megkötik, amint a hajó gyártása befejeződött. A vételi opcióra előírt határidőt azon időpontot követő "néhány hétben" állapítják meg, amikor a GIE a fenti 13. pontban említetteknek megfelelően megvásárolja a hajót a lízingtársaságtól (az eljárás megindításáról szóló határozat (10) pontja).

15. A RELF olyan jogi és pénzügyi struktúrájából, mint amelyet az eljárás megindításáról szóló határozat és a megtámadott határozat leír, tehát kitűnik, hogy a bank valamely hajónak a hajógyár által egy hajózási társaság részére történő eladása keretében kettő közvetítőt, vagyis egy lízingtársaságot és egy GIE-t von be. Ez utóbbi egy lízingszerződés keretében kötelezettséget vállal arra, hogy bruttó áron megvásárolja a hajót, amely árat a lízingtársaság a hajógyárnak utalja át. Viszont amikor a GIE a hajót egy személyzet nélküli hajóra vonatkozó, vételi opcióval kötött bérleti szerződés keretében továbbértékesíti a hajózási társaságnak, csak a nettó árat kapja meg, ami figyelembe veszi a hajózási társaságnak kezdetben megállapított engedményt.

2. A RELF adózási szempontjai

16. A Bizottság szerint "[a] [...] [RELF] célja először is az, hogy egyes adóintézkedésekhez kapcsolódóan előnyt teremtsen a [GIE] és az abban részt vevő befektetők oldalán, amelyek ezt követően ezen előnyök részét az új hajót megvásárló hajózási társaságra hárítják át" (a megtámadott határozat (15) preambulumbekezdése).

17. A megtámadott határozat (15)-(20) preambulumbekezdéséből és az eljárás megindításáról szóló határozat (12)-(19) pontjából, amelyekre a megtámadott határozat (18) preambulumbekezdése hivatkozik, kitűnik, hogy a GIE "két szakaszban jut adóelőnyhöz" (a megtámadott határozat (16) preambulumbekezdése).

18. Ugyanis "[a]z első szakaszban az »általános« társaságiadó-rendszerben előrehozott [a lenti 25. pontban vizsgált 2. intézkedés] és gyorsított [a lenti 24. pontban vizsgált 1. intézkedés] értékcsökkenési leírást alkalmaznak a lízingelt hajóra. Ez erőteljes adóból levonható veszteségeket generál a [GIE-nél] [; a] [GIE] adózási átláthatósága [a lenti 27. pontban vizsgált 3. intézkedés] miatt e veszteségek levonhatók a befektetők saját bevételéből, a [GIE-ben] fennálló részesedésükkel arányosan" (a megtámadott határozat (16) preambulumbekezdése).

19. A Bizottság a megtámadott határozat (17) preambulumbekezdésében pontosította, hogy "[r]endes körülmények között a hajó költségének ezen előrehozott és gyorsított értékcsökkenésével elért adómegtakarítást később magasabb adófizetéssel kell kompenzálni, vagy akkor, ha a hajó értékcsökkenését teljes mértékben leírták, és több értékcsökkenési leírás már nem vonható le, vagy ha a hajót eladják, és az eladásból tőkenyereség keletkezik". Azonban a RELF keretében ilyen kompenzációra nem került sor.

20. Ugyanis "[a] második szakaszban a kezdeti veszteségekből eredő és a befektetőkre ruházott adómegtakarításokat védi, hogy a [GIE] a társasági adózásról áttér a hajóűrtartalomadó-rendszerre, [amely lehetővé teszi, hogy] a hajó hajózási társaság részére történő [...] eladásából eredő tőkenyereségek teljes mértékben [mentesüljenek] az adó alól [a lenti 27-29. pontban vizsgált 4. és 5. intézkedés]". Ezen eladás a hajónak a GIE általi leírásakor és kevéssel a hajóűrtartalomadó-rendszerre történő áttérést követően történt meg (a megtámadott határozat (18) preambulumbekezdése).

21. A Bizottság szerint "a [RELF-ben] alkalmazott adóintézkedések összetett hatása következtében a [GIF] és befektetői a hajó eredeti bruttó ára megközelítőleg 30%-ának megfelelő adónyereséget érhetnek el[; e]zen adónyereség egy része, amelyet a [GIF és] annak befektetői értek el, a befektetőknél marad (10-15%), egy részét pedig átruházzák a hajózási társaságra (85-90%), amely társaság végül a hajó tulajdonosa lesz, a hajó eredeti bruttó árának 20-30%-os csökkentése mellett" (a megtámadott határozat (19) preambulumbekezdése).

22. A megtámadott határozat (20) preambulumbekezdéséből kitűnik, hogy "a [RELF-ügyletek] különböző egyedi, ugyanakkor összefüggő adóintézkedéseket kapcsolnak össze adóelőny generálása céljából". Ezen intézkedéseket a társasági adóról szóló törvény egységes szerkezetbe foglalt szövegének a jóváhagyásáról szóló, 2004. március 5-i 4/2004 királyi törvényerejű rendelet (Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades; a BOE 2004. március 11-i 61. száma, 10951. o.; a továbbiakban: TRILIS) és a társasági adóról szóló rendelet jóváhagyásáról szóló, 2004. július 30-i 1777/2004 királyi rendelet (Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades; a BOE 2004. augusztus 6-i 189. száma, 37072. o.; a továbbiakban: RIS) számos rendelkezése előírja.

23. A megtámadott határozat (21)-(42) preambulumbekezdésében bemutatott következő öt intézkedésről van szó.

a)

1. intézkedés: a lízingelt eszközök gyorsított értékcsökkenési leírása (a TRLIS 115. cikkének (6) bekezdése)

24. A TRLIS 115. cikkének (6) bekezdése lehetővé teszi valamely lízingelt eszköz gyorsított értékcsökkenési leírását, ezáltal levonhatóvá teszi az ezen eszközre vonatkozó lízingszerződés alapján eszközölt kifizetéseket (a megtámadott határozat (21)-(23) preambulumbekezdése).

b)

2. intézkedés: a lízingelt eszközök előrehozott értékcsökkenésének diszkrecionális alkalmazása (a TRLIS 48. cikkének (4) bekezdése és 115. cikkének (11) bekezdése, valamint a RIS 49. cikke)

25. A TRILS 115. cikke (6) bekezdésének értelmében a lízingelt eszköz gyorsított értékcsökkenési leírása azon a napon kezdődik, amikor az eszköz megkezdi üzemelését, azaz azelőtt nem, hogy az eszközt átadnák a lízingbe vevőnek és az megkezdené annak használatát. Ugyanakkor a TRLIS 115. cikkének (11) bekezdése előírja, hogy a Gazdasági és Pénzügyminisztérium a lízingbe vevő hivatalos kérelme alapján korábbi időpontot is meghatározhat az értékcsökkenési leírás kezdő időpontjaként. A TRLIS 115. cikkének (11) bekezdése ezen előrehozott értékcsökkenési leíráshoz két általános feltételt ír elő. A GIE-re alkalmazandó különös feltételek a TRLIS 48. cikkének (4) bekezdésében szerepelnek. A TRLIS 115. cikkének (11) bekezdésében előírt engedélyezési eljárást a RIS 49. cikke részletezi (a megtámadott határozat (24)-(26) preambulumbekezdése).

c)

3. intézkedés: a GIE-k

26. A Bizottság a megtámadott határozat (27) preambulumbekezdésében megállapítja, hogy "[a spanyol GIE-k] a tagjaikétól elkülönült jogalanyisággal rendelkeznek", és hogy "[e]nnek megfelelően - amennyiben teljesítik a spanyol jog szerinti jogosultsági követelményeket - a [GIE-k] kérelmezhetik mind az előrehozott amortizációs intézkedést, mind a TRLIS 124-128. cikkében előírt alternatív hajóűrtartalomadó-rendszert még akkor is, ha egyik tagjuk sem hajózási társaság". A Bizottság a megtámadott határozat (28) preambulumbekezdésében pontosítja, hogy "[u]gyanakkor adózási szempontból a [GIE-k] átláthatóak, tekintettel spanyol illetőségű részvényeseikre", és hogy [m]ás szóval, adózási tekintetben a [GIE-k] nyereségeit (vagy veszteségeit) közvetlenül spanyol illetőségű tagjaiknak tulajdonítják arányos alapon". A Bizottság a megtámadott határozat (29) preambulumbekezdésében hozzáteszi, hogy "[a GIE-k] adózási átláthatósága azt jelenti, hogy az [általa] az előrehozott és gyorsított értékcsökkenési leírás révén elért jelentős veszteség közvetlenül áthárítható a befektetőkre, amelyek e veszteségeket levonhatják saját nyereségükből, ezáltal csökkenthetik a fizetendő adót".

d)

4. intézkedés: a hajóűrtartalomadó-rendszer (a TRLIS 124-128. cikke)

27. A Bizottság a megtámadott határozat (30) és (31) preambulumbekezdésében emlékeztet arra, hogy a TRLIS 124-128. cikkében előírt hajóűrtartalomadó-rendszert 2002-ben engedélyezték a belső piaccal összeegyeztethető állami támogatásként a tengeri szállítási ágazatnak nyújtott állami támogatásokról szóló, 2004. január 17-én módosított (HL C 13., 3. o.), 1997. július 5-i közösségi iránymutatások (HL C 205., 5. o.; a továbbiakban: tengeri szállítási iránymutatások) alapján [a Spanyolország által végrehajtott N 736/2001 állami támogatásról - A tengeri szállítási társaságok űrtartalom alapján történő adóztatásáról szóló, 2002. február 27-i C (2002) 582 végleges bizottsági határozat (HL 2004. C 38., 4. o.)].

28. A megtámadott határozat (30), (37) és (38) preambulumbekezdéséből kitűnik, hogy a hajóűrtartalomadó-rendszer alapján a hajózási társaságok nyilvántartásainak valamelyikébe bejegyzett és az adóhatóságtól e célból engedéllyel rendelkező vállalkozások nem a bevételeik és kiadásaik, hanem az űrtartalom alapján adóznak. Ez azt jelenti, hogy hajóűrtartalomadó-rendszerben már részt vevő kedvezményezett vállalkozás által korábban újonnan vásárolt hajó eladásából származó jövedelmeket nem adóztatják. E szabály alól azonban van egy kivétel. Ugyanis a TRLIS 125. cikkének (2) bekezdésében előírt különös eljárás alapján az eladás időpontjában adóztatják vagy az azon hajó eladásából szerzett tőkejövedelmet, amelyet a hajóűrtartalomadó-rendszerbe való belépés időpontjában már megvettek, vagy az olyan "használt" hajó eladásából szerzett tőkejövedelmet, amelyet akkor vettek, amikor a vállalkozás már részt vett a különös rendszerben. Így "a spanyol hajóűrtartalomadó-rendszer Bizottság által jóváhagyott szokásos alkalmazásának eredményeként a potenciális tőkenyereséget a hajóűrtartalomadó-rendszerbe történő belépéskor adóztatják, és feltételezik, hogy a tőkenyereség adóztatására, ha késleltetve is, de sor kerül a hajó eladásakor vagy forgalomból való kivonásakor" (a megtámadott határozat (39) preambulumbekezdése).

e)

5. Intézkedés: a RIS 50. cikkének (3) bekezdése

29. A Bizottság a megtámadott határozat (41) preambulumbekezdésében megállapította, hogy "a TRLIS 125. cikkének (2) bekezdésében foglalt szabály alóli kivételként [lásd a fenti 28. pontot] a RIS 50. cikkének (3) bekezdése kimond[ta], hogy amikor a hajókat az adóhatóság által korábban jóváhagyott lízingszerződés részeként vételi opcióval szerzik meg, ezeket a hajókat újaknak, és nem használtaknak kell tekinteni" a TRLIS 125. cikkének (2) bekezdése értelmében véve, anélkül hogy figyelembe vennék, hogy leírták-e már azokat. Ilyen alapon az ezen eladás keretében szerzett esetleges tőkejövedelmet nem a TRLIS 125. cikkének (2) bekezdésében előírt különös rendszer szerint adóztatják.

30. A Bizottság rendelkezésére álló információk szerint "ezt a kivételt csak a hatóságok által a TRLIS 115. cikke (11) bekezdésének értelmében vett előrehozott értékcsökkenési leírás [2. intézkedés; lásd a fenti 25. pontot] iránti kérelmek vonatkozásában jóváhagyott egyedi lízingszerződésekre alkalmazták, azaz [a RELF-ek] során megvásárolt, [egy kivétellel] a spanyol hajógyárakból származó új tengerjáró hajók lízingelésére" (a megtámadott határozat (41) preambulumbekezdése).

31. Ezért a Bizottság szerint "[a]z engedélyezett [RELF-ek] esetében [...] a [GIE-k] beléphetnek a hajóűrtartalomadó-rendszerbe anélkül, hogy rendeznék az előrehozott és gyorsított értékcsökkenési leírásból eredő rejtett adókötelezettséget akár a hajóűrtartalomadó-rendszerbe történő belépéskor, akár a későbbiekben a hajó eladásakor vagy forgalomból történő kivonásakor" (a megtámadott határozat (40) preambulumbekezdése).

32. A RELF olyan adózási struktúrájából, mint amelyet a megtámadott határozat (15)-(42) preambulumbekezdése bemutat, kitűnik tehát, hogy az 1. és 2. intézkedés először is lehetővé teszi a hajónak az építésétől kezdve történő gyorsított és előrehozott értékcsökkenési leírását, és így a GIE-knél veszteségek keletkeznek. A GIE-k adózási átláthatósága (3. intézkedés) alapján e veszteségeket adózási szempontból a befektetőknek tudják be, ami lehetővé teszi számukra, hogy a tevékenységeik keretében az adóalapjukat csökkentésék. A 4. és 5. intézkedéssel elkerülik, hogy a GIE által a hajózási társaságnak történő hajóeladás keretében szerzett tőkejövedelem után adót kelljen fizetni, és így a befektetők megőrizhetik az adóveszteségekből származó előnyt. Azonban, amint a fenti 15. pontban szerepel, ezen eladás a (hajózási társaságnak nyújtott engedményt magában foglaló) nettó ár alapján, és nem a (hajógyárnak átutalt) bruttó ár alapján a történik.

B - A Bizottság általi értékelés

1. A RELF-nek mint rendszernek a vizsgálata/a különböző intézkedések vizsgálata

33. A Bizottság a megtámadott határozat (113)-(122) preambulumbekezdésében (5.2 pont) meghatározta a RELF-re vonatkozó értékelésének a hatályát.

34. A Bizottság szerint "[a]z a tény, hogy a [RELF] különböző intézkedésekből tevődik össze, amelyek nem mindegyike képezi részét a spanyol adóügyi jogszabályoknak, nem elegendő ahhoz, hogy megakadályozza a Bizottságot annak programkénti leírásában és értékelésében[; u]gyanis [a ... Bizottság] úgy véli, a [RELF-ben] alkalmazott különböző adóintézkedések jogilag vagy ténylegesen összekapcsolódnak" (a megtámadott határozat (116) preambulumbekezdése). Ebből kifolyólag "a Bizottság úgy véli, hogy a spanyol [RELF-et] olyan programként kell leírni, amely összefüggő adóintézkedésekből áll, hatásait pedig ebben a kölcsönös összefüggésben kell értékelni, figyelembe véve az állam által bevezetett vagy jóváhagyott tényleges kapcsolódási pontokat" (a megtámadott határozat (119) preambulumbekezdése).

35. A Bizottság pontosította, hogy "[a] Bizottság mindenesetre nem csak az átfogó megközelítésre támaszkodott", és hogy "[a]z átfogó megközelítés mellett a Bizottság a [RELF-et] felépítő egyes intézkedéseket is elemezte". A Bizottság úgy vélte, hogy "a két megközelítés kiegészít[ette] egymást, és egybehangzó következtetésekhez vezet[ett]". Megjegyezte, hogy "[a]z egyedi értékelés annak meghatározásához [volt] szükséges, hogy a [RELF] által teremtett gazdasági előnyök mely része jö[tt] létre általános, illetve szelektív intézkedések eredményeként", és hogy "[a]z egyedi értékelés azt is lehetővé te[tte] [...] számára, hogy szükség esetén meghatározza, a támogatás mely része egyeztethető össze a belső piaccal, és mely részét kell visszafizetni" (a megtámadott határozat (120) preambulumbekezdése).

36. A Bizottság megjegyezte továbbá, hogy "[a] gazdasági szereplők szabadon strukturálhatják eszközfinanszírozási ügyleteiket kívánságuk szerint, és ehhez azt az általános adóintézkedést vehetik igénybe, amelyet a legmegfelelőbbnek ítélnek". Ugyanakkor a Bizottság szerint "mivel ezek az ügyletek szelektív adóintézkedések alkalmazásával jár[t]ak, amely intézkedések az állami támogatásokkal kapcsolatos ellenőrzés hatálya alatt állnak, az ezen ügyletekben részt vevő vállalkozások állami támogatás potenciális kedvezményezettjei [voltak; e]gyfelől az a tény, hogy több ágazat vagy vállalkozáskategória azonosítható potenciális kedvezményezettként, nem arra utal, hogy a [REFL] általános [intézkedés; m]ásfelől az a tény, hogy a rendszert a vásárlás, a személyzet nélküli hajóbérlet és tengerjáró hajók viszonteladásának finanszírozására használják, egyértelműen arra utal, hogy az intézkedés ágazati szempontból szelektív [volt]" (a megtámadott határozat (122) preambulumbekezdése).

2. Az EUMSZ 107. cikk (1) bekezdésének értelmében vett támogatás fennállása

a) Az EUMSZ 107. cikk értelmében vett vállalkozások

37. A Bizottság a megtámadott határozat (126) preambulumbekezdésében megjegyezte, hogy a [RELF-ben] részt vevő valamennyi fél az EUMSZ 107. cikk (1) bekezdésének értelmében vett vállalkozás, mivel tevékenységeik áruk és szolgáltatások piaci kínálatából álltak. Konkrétabban, ami a GIE-ket illeti, azok "hajókat ad[t]ak bérbe és értékesíte[tt]ek". Ami a befektetőket illeti, azok "árukat és szolgáltatásokat kínál[t]ak számos piacon, kivéve ha gazdasági tevékenységet nem folytató magánszemélyek, amely esetben nem tartoznak [az említett] határozat hatálya alá".

b) A szelektív előny fennállása

38. A Bizottság a megtámadott határozat (127)-(163) preambulumbekezdésében (5.3.2 pont) azt vizsgálta, hogy fennáll-e szelektív előny, vagy sem.

39. Az 1. intézkedéssel (gyorsított értékcsökkenési leírás) kapcsolatban a Bizottság azon a véleményen volt, hogy az mint olyan "nem juttatja szelektív előnyhöz a [GIE-ket a RELF-ek] során" (a megtámadott határozat (131) preambulumbekezdése). Ugyanis az az előny, amelyet ezen intézkedés nyújt, valamennyi árura, beleértve a más tagállamokban gyártott árukat is, és valamennyi, a spanyol társasági adó hatálya alatt álló vállalkozásra korlátozás nélkül alkalmazandó. A Bizottság megjegyezte, hogy semmi nem utal arra, hogy az intézkedés kedvezményezettjei ténylegesen egy adott ágazatra vagy termelési típusra összpontosulnának. Végül az intézkedés alkalmazási feltételei egyértelműek, objektívek és semlegesek, és az adóhatóság általi alkalmazásukhoz nincs szükség előzetes engedélyre (a megtámadott határozat (128)-(130) preambulumbekezdése).

40. Az 2. intézkedéssel (az előrehozott értékcsökkenési leírás diszkrecionális alkalmazása) kapcsolatban a Bizottság megjegyezte, hogy e lehetőség gazdasági előnyt nyújt (a megtámadott határozat (132) preambulumbekezdése), és hogy főszabály alóli kivételnek minősül, amely a spanyol hatóságok diszkrecionális jogkörébe tartozik. A Bizottság szerint ugyanis a TRLIS 115. cikkének (11) bekezdésében foglalt kritériumok homályosak, azokat az adóhatóságnak kell értelmeznie. Ezenkívül a Spanyol Királyság nem adott elő meggyőző érveket annak magyarázatára, hogy miért szükséges a TRLIS 48. cikkének (4) bekezdése és a RIS 49. cikke által megkövetelt feltételek mindegyike a visszaélések elkerüléséhez. A Spanyol Királyság azt sem bizonyította be, hogy miért van szükség előzetes engedélyezésre (a megtámadott határozat (133) preambulumbekezdése). Egyébiránt nem nyújtottak be annak bizonyítására elemeket, hogy az engedélyeket megadták olyan körülményektől eltérő körülmények között is, amelyek olyan hajók vásárlása esetén merültek fel, "amelyek [átkerültek] a rendes társaságiadó-rendszer[ből] a hajóűrtartalomadó-rendszer[be], és a hajó tulajdonjogát ezt követően személyzet nélküli hajóbérleti szerződés keretében gyakorolt opció révén átruházták a hajózási társaságra" (a megtámadott határozat (134) preambulumbekezdése). A Bizottság megállapította, hogy az ezen intézkedésből való részesülés érdekében benyújtott kérelmek részletesen bemutatták a teljes RELF-struktúrát, és az összes releváns szerződést tartalmazták (a megtámadott határozat (135) preambulumbekezdése). A Bizottság továbbá úgy vélte, hogy az engedélyezési eljárás végrehajtásának módjai, különösen a RIS 49. cikke jelentős diszkrecionális jogkört biztosít az adóhatóság számára. Ez utóbbinak különösen lehetősége van arra, hogy bekérjen a vizsgálat szempontjából relevánsnak ítélt további információkat (a megtámadott határozat (136) preambulumbekezdése). Ilyen körülmények között a Bizottság megállapította, hogy az előrehozott értékcsökkenési leírásának a diszkrecionális alkalmazása "szelektív előnyben részesít[ette] a [RELF-ben] részt vevő [GIE-ket] és befektetőiket" (a megtámadott határozat (139) preambulumbekezdése).

41. A 3. intézkedéssel (GIE) kapcsolatban a Bizottság megállapította, hogy "a [GIE-knek] a TRLIS 48. és 49. cikkében foglalt, adózási szempontból átlátható jogállása pusztán arra jogosít[otta] a különböző gazdasági szereplőket, hogy beruházások finanszírozása vagy gazdasági tevékenységek folytatása érdekében egyesüljenek", és hogy "[e]nnek következtében az említett intézkedés nem nyújt[ott] szelektív előnyt a [GIE-k] vagy tagjaik számára" (a megtámadott határozat (140) preambulumbekezdése).

42. A 4. intézkedéssel (hajóűrtartalomadó-rendszer) kapcsolatban a Bizottság megjegyezte, hogy az lehetővé tette "a rejtett adókötelezettségek kiegyenlítésének elhalasztását", ami "további szelektív gazdasági előnyhöz juttat[t]a azokat a társaságokat, amelyek átáll[tak] a hajóűrtartalomadó-rendszerre, azokkal szemben, amelyek az általános adórendszerben marad[t]ak" (a megtámadott határozat (143) preambulumbekezdése). A hajóűrtartalomadó-rendszer a Bizottság által jóváhagyott formájában (lásd a fenti 27. pontot) nem a személyzet nélküli hajó bérbeadásából és a hajók viszonteladásából származó bevételek, hanem kizárólag a tengeri szállítási tevékenységekből származó bevételek adójogi bánásmódjára terjedt ki. A hajóűrtartalomadó-rendszernek a személyzet nélküli hajó bérbeadásából származó bevételekre történő alkalmazása tehát egy új, nem pedig egy fennálló, a Bizottság által előzetesen jóváhagyott támogatásnak minősül (a megtámadott határozat (144) preambulumbekezdése, amely a megtámadott határozat 5.4 pontjára utal).

43. Az 5. intézkedéssel kapcsolatban (a RIS 50. cikkének (3) bekezdése) a Bizottság megállapította, hogy "[az ezen intézkedéssel engedélyezett] gazdasági előny szelektív [volt], mivel nem terjed[t] ki valamennyi eszközre[; r]áadásul nem is [volt] alkalmazható a hajóűrtartalomadó-rendszer és a TRLIS 125. cikke (2) bekezdésének hatálya alatt álló valamennyi hajóra[; e]z az előny ugyanis csak azzal a feltétellel [volt el]érhető, ha a hajót az adóhivatal által korábban [a TRLIS 115. cikkének (11) bekezdése alapján (2. intézkedés)] jóváhagyott pénzügyi lízingszerződés keretében vásárol[t]ák meg". Azonban "ezeket az engedélyeket az adóhivatal által gyakorolt jelentős mérlegelési jogkör keretében és kizárólag újonnan épített tengerjáró hajók vonatkozásában adták meg" (a megtámadott határozat (146) preambulumbekezdése). A Bizottság úgy véli, hogy "e további szelektív előny juttatása, történjen az az általános adórendszerre hivatkozással vagy az alternatív hajóűrtartalomadó-rendszer és a TRLIS 125. cikke (2) bekezdésének a Bizottság által engedélyezett szokásos alkalmazására hivatkozással, nem indokolható a spanyol adórendszer jellegével és általános felépítésével" (a megtámadott határozat (148) preambulumbekezdése). A Bizottság arra a következtetésre jutott, hogy az 5. intézkedés "szelektív előnyben részesít[ette] azokat a vállalkozásokat, amelyek az adóhivatal által korábban jóváhagyott pénzügyi lízingszerződések útján vásárol[t]ak hajókat és különösen a [REFL-ben] részt vevő [GIE-ket] vagy azok befektetőit" (a megtámadott határozat (154) preambulumbekezdése).

44. A RELF egészével és a kedvezményezettek meghatározásával kapcsolatban a Bizottság a megtámadott határozat (155) preambulumbekezdésében először is megállapította, hogy "[a RELF] egészéből eredő gazdasági előny összege annak az előnynek felel[t] meg, amelyet a [GIE] nem realizált volna ugyanezen pénzügyi ügylet során kizárólag általános intézkedések alkalmazásával], és hogy "[a] gyakorlatban ez az előny megegyez[ett] a [GIE] által a fent említett szelektív intézkedések alkalmazása révén szerzett előnnyel, azaz a következőkkel: az előrehozott értékcsökkenési leírás[nak köszönhetően] elhalasztott adófizetés összege után megtakarított kamat (a TRLIS 115. cikkének (11) bekezdése, a 48. cikkének (4) bekezdése és a RIS 49. cikke); a hajóűrtartalomadó-rendszer értelmében bekövetkező adókerülés összege vagy az elhalasztott adó után megtakarított kamat (a TRLIS 128. [cikke]), mivel a [GIE] nem volt jogosult a hajóűrtartalomadó-rendszerre [és] a hajó értékesítése révén a RIS 50. cikkének (3) bekezdése értelmében szerzett tőkenyereséggel összefüggő adókerülés összege".

45. A megtámadott határozat (156) preambulumbekezdésében a Bizottság a következőket adja elő:

"[A RELF] egészét tekintve az előny szelektív, mivel a kötelező előzetes engedélyezési eljárás, továbbá az előrehozott értékcsökkenési leírásra vonatkozó feltételek pontatlan megfogalmazása következtében az adóhivatalra ruházott mérlegelési jogkörön alapult. Mivel a kizárólag a tengeri szállítási iránymutatás[ok] értelmében támogatható tengeri szállítási tevékenységekre alkalmazandó többi intézkedés (különösen a TRLIS 50. cikkének (3) bekezdése) ezen előzetes engedélytől függ, a teljes [RELF] szelektív. Ennek eredményeként az adóhivatal csak a tengerjáró hajókat finanszírozó [RELF-eket] engedélyezi (ágazati szelektivitás). Amint azt a [Spanyol Királyság] által átadott statisztikák megerősítik, a 2010 júniusáig végrehajtott mind a 273 [RELF] tengerjáró hajókra vonatkozott".

46. A Bizottság a megtámadott határozat (157) preambulumbekezdésében hozzátette, hogy "[e]bben a tekintetben az a tény, hogy valamennyi hajózási társaság, ideértve a más tagállamokban létesítetteket is, potenciálisan hozzáférhetett a [REFL szerinti] finanszírozási ügyletekhez, nem befolyásol[ta] azt a következtetést, hogy a rendszer bizonyos tevékenységeket előnyben részesít, nevezetesen a tengerjáró hajók lízingszerződés keretében történő megvásárlását, különösen azok személyzet nélküli bérbeadása és azt követő viszonteladása céljából".

47. Bár a Bizottság megállapította, hogy "[a RELF-be] felvett hajókat egy kivétellel spanyol hajógyárakban építették", nem vélte úgy, hogy ez utóbbiakat az EUMSZ 107. cikk (1) bekezdése értelmében vett szelektív előnyben részesítették. E tekintetben a Bizottság megjegyezte az "arra utaló bizonyítékok hiányá[t], hogy a nem spanyol hajók vásárlása iránti kérelmeket elutasították", és azt a tényt, hogy "egy esetleges jövőbeli befektető kérdésére válaszul az adóhivatal által 2008. december 1-jén kiadott kötelező közleményben a spanyol adóhivatal kifejezetten megerősítette, hogy a [RELF] az EU más tagállamaiban épített hajókra is alkalmazható" (a megtámadott határozat (159) és (160) preambulumbekezdése).

48. A Bizottság megállapította, hogy "az előny a [GIE-kre] és az átláthatóság következtében a befektető[i]kre háraml[ott; a GIE] ugyanis az a jogalany, amely igénybe ve[tt] valamennyi adóintézkedést, és amely adott esetben a kérelmeket benyújt[ott]a az adóhivatalhoz[; márpedig az] nem [volt] vitatott, hogy az előrehozott értékcsökkenési leírás vagy a hajóűrtartalom-adó iránti kérelmeket a [GIE-k nevében] nyújtották be[; a]dózási szempontból a gazdasági egyesülés adójogilag átlátható jogalany [volt], adóköteles bevételei vagy leírható költségei automatikusan a befektetőihez kerül[t]ek" (a megtámadott határozat (161) preambulumbekezdése).

49. A Bizottság a megtámadott határozat (162) preambulumbekezdésében azt is pontosította, hogy "[a RELF-ben] gazdasági értelemben a [GIE] által szerzett adókedvezmény jelentős része árengedmény révén a hajózási társasághoz kerül[t]". A Bizottság azonban hozzátette, hogy "ezen előny államnak tulajdoníthatóságával a következő szakasz foglalkozik".

50. Végül a Bizottság megjegyezte, hogy "[m]inthogy a [RELF-ek] más szereplői, például a hajógyárak, lízingcégek és más közvetítők ezen előny közvetett hatásait élvez[té]k, a Bizottság úgy vél[te], hogy a [GIE-k] és befektetőik által eredetileg szerzett előny nem kerül[t] hozzájuk" (a megtámadott határozat (163) preambulumbekezdése).

c) Állami források átruházása és az államnak való betudhatóság

51. A Bizottság szerint "[a RELF-ekkel] összefüggésben az állam először a [GIF-ekre] ruházza át forrásait azáltal, hogy a szelektív előnyöket finanszírozza[; a]z adózási átláthatóság következtében a [GIE] ezt követően az állam forrásokat befektetőire ruházza át" (a megtámadott határozat (166) preambulumbekezdése).

52. A betudhatósággal kapcsolatban a Bizottság megállapította, hogy a szelektív előnyök "egyértelműen a spanyol államnak [voltak] tulajdoníthatóak, mivel a [GIE-k] és befektetőik javát szolgál[t]ák". Azonban "nem [volt] igaz ez ugyanakkor a hajózási társaságok által élvezett előnyökre, és még kevésbé a hajógyárakra és közvetítőkre háramló közvetett előnyökre". Ugyanis az "alkalmazandó szabályok értelmében a [GIE-k] nem [voltak] kötelesek az adókedvezmény egy részét a hajózási társaságokra ruházni, még kevésbé a hajógyárakra vagy más közvetítőkre" (a megtámadott határozat (169) és (170) preambulumbekezdése).

d) A verseny torzulása és a kereskedelemre gyakorolt hatás

53. A Bizottság szerint "fennáll a veszély, hogy ez az előny torzítja a versenyt és érinti a tagállamok közötti kereskedelmet[; h]a az állam által nyújtott támogatás valamely vállalkozás pozícióját megerősíti olyanokkal szemben, amelyek az [Európai Unión] belüli kereskedelemben konkurensei, a támogatást olyannak kell tekinteni, mint amely érinti ezt a kereskedelmet is[; e]legendő, ha a támogatás kedvezményezettje a verseny és a tagállamok közötti kereskedelem előtt nyitva álló piacon más vállalkozásokkal versenyez" (a megtámadott határozat (171) preambulumbekezdése).

54. A Bizottság a megtámadott határozat (172) preambulumbekezdésében a következőket állapította meg: "Jelen esetben a befektetők, azaz a [GIE-k] tagjai a gazdaság különböző ágazataiban tevékenykednek, különösen az Unión belüli kereskedelem előtt nyitott ágazatokban. Ezenfelül a [REFL-et] kihasználó ügyletek révén a [GIE-ken] keresztül a személyzet nélküli hajóbérlet és a tengerjáró hajók vásárlása és értékesítése terén tevékenykednek, amelyek nyitva állnak az Unión belüli kereskedelem előtt. A [RELF-ből] eredő előnyök megerősítik pozíciójukat a megfelelő piacon, ezáltal torzítják a versenyt vagy azzal fenyegetnek". A Bizottság a megtámadott határozat (173) preambulumbekezdésében arra a következtetésre jutott, hogy "[a] vizsgált intézkedéseket kiaknázó [GIE-k] és befektetőik által szerzett gazdasági előny ezért alkalmas arra, hogy érintse a tagállamok közötti kereskedelmet és torzítsa a versenyt a belső piacon".

3. A belső piaccal való összeegyeztethetőség

55. A Bizottság a megtámadott határozat (194)-(199) preambulumbekezdésében megállapította, hogy sem a hajóűrtartalomadó-rendszerre vonatkozó határozata (lásd a fenti 27. pontot), sem a tengeri szállítási iránymutatások nem voltak alkalmazandók a "pénzügyi közvetítő" GIE-k tevékenységeire (a megtámadott határozat (197) preambulumbekezdése).

56. Azonban a Bizottság megjegyezte, hogy a "[RELF-ekben] részt vevő [GIE-k] és befektetőik közvetítőkként jár[tak] el, amelyek más kedvezményezettekhez (hajózási társaságokhoz) irányíthatnak közös érdekű célkitűzést szolgáló előnyt" (a megtámadott határozat (200) preambulumbekezdése), és hogy ezért "a [GIE] vagy a befektetői által megtartott támogatás ugyanezen százalékos arányát összeegyeztethetőnek lehet tekinteni" (a megtámadott határozat (201) preambulumbekezdése).

57. A Bizottság emlékeztetett arra, hogy "a hajózási társaságok nem részesül[tek] az EUMSZ 107. cikk (1) bekezdése értelmében vett állami támogatásban". Pontosította azonban, hogy "a közös érdekű célkitűzést követő előnyt hajózási társaságokhoz irányító közvetítőknél, azaz a [GIE-k] szintjén megjelenő összeegyeztethető támogatás összegének megállapítása tekintetében a Bizottság úgy vél[te], a tengeri szállítási iránymutatás[okat] megfelelően alkalmazni kell a [GIE] által a hajózási társaságra ruházott előnyre, a következők meghatározása érdekében: 1. a [GIE] által eredetileg kapott és a hajózási társaságra átruházott azon támogatás összege, amely összeegyeztethető lenne, ha az átruházott összeg a hajózási társaságnak nyújtott állami támogatásnak minősülne; 2. ezen összeegyeztethető előny aránya a hajózási társaságra ruházott összes előnyhöz viszonyítva; és 3. a [GIE-nek] juttatott, a közvetítés ellentételezéseként összeegyeztethetőnek nyilvánítható támogatás összege" (a megtámadott határozat (203) preambulumbekezdése).

4. Visszatéríttetés

a) Az unió jog általános elvei

58. A Bizottság a megtámadott határozat (211)-(276) preambulumbekezdésében és az [EUMSZ 108. cikk] alkalmazására vonatkozó részletes szabályok megállapításáról szóló, 1999. március 22-i 659/1999/EK tanácsi rendelet (HL L 83., 1. o.; magyar nyelvű különkiadás 8. fejezet, 1. kötet, 339. o.) 14. cikke alapján megvizsgálta, hogy a támogatások visszatéríttetése ellentétes-e az uniós jog általános elveivel. E tekintetben a Bizottság megállapította, hogy ugyan az egyenlő bánásmód és a bizalomvédelem elvével nem ellentétes a támogatás visszatéríttetése (a megtámadott határozat (213)-(245) preambulumbekezdése), a jogbiztonság elvének tiszteletben tartása megköveteli "az azon [RELF-ekből] eredő támogatás visszafizettetésé[nek kizárását], amely ügyletek tekintetében a támogatást a [RELF] 2002-es hatálybalépése és a 2007. április 30-a közötti időszakban nyújtották", amely utóbbi időpontban az Európai Unió Hivatalos Lapjában közzétették a Franciaország által a francia adótörvénykönyv 39 CA. cikke alapján biztosított támogatási rendszerről - C46/2004 (ex NN 65/2004) állami támogatásról szóló, 2006. december 20-i 2007/256/EK határozatát (HL 2007. L 112., 41. o.) (a megtámadott határozat (246)-(262) preambulumbekezdése).

b) A visszafizetendő összegek meghatározása

59. A Bizottság a megtámadott határozat (263)-(269) preambulumbekezdésében az összeegyeztethetetlen és visszatéríttetendő támogatás összegének a meghatározása érdekében bemutatott egy olyan módszert, amely négy lépésen, vagyis először az ügylet által generált teljes adókedvezmény kiszámításán; másodszor az ügyletre alkalmazandó általános adóintézkedések (1. és 3. intézkedés) által generált (levonandó) adókedvezmény kiszámításán; harmadszor az állami támogatással egyenértékű adókedvezmény kiszámításán, negyedszer pedig a megtámadott határozat (202)-(210) preambulumbekezdésében foglalt elveknek megfelelően összeegyeztethető támogatás összegének a kiszámításán alapul.

c) Szerződéses kikötések

60. Végül a Bizottság a megtámadott határozat (270)-(276) preambulumbekezdésében megállapította a befektetők, a hajózási társaságok és a hajógyárak között kötött szerződésekben bizonyos olyan kikötések fennállását, amelyek alapján a hajógyárak kötelesek kártérítést fizetni a többi félnek, ha nem tudják megszerezni a várt adókedvezményeket. E tekintetben a Bizottság emlékeztetett arra, hogy valamely állami támogatás visszafizettetésének fő célkitűzése a versenytorzulás megszüntetése, amelyet a jogellenes támogatás által létrehozott versenyelőny okozott, és így a támogatás nyújtását megelőzően fennálló állapot visszaállítása. A megtámadott határozat (273) preambulumbekezdésében a Bizottság pontosította, hogy "[e]zen eredmény érdekében a Bizottságot fel kell ruházni az annak elrendelésére vonatkozó hatáskörrel, hogy a támogatást a tényleges kedvezményezettel fizettess[e] vissza, hogy a visszafizetés betölthesse a versenyhelyzet helyreállításával kapcsolatos feladatot azo(ko)n a piaco(ko)n, ahol a versenytorzulás bekövetkezett". Márpedig a Bizottság hangsúlyozta, hogy e célkitűzés veszélyeztetve lehet, ha a támogatás tényleges kedvezményezettjei szerződéses kikötések révén megváltoztathatják a visszafizettetési határozatok hatásait. A Bizottság szerint ebből az következik, hogy "az olyan szerződéses kikötések, amelyek védelmet nyújtanak a támogatás kedvezményezettjeinek a jogellenes és összeegyeztethetetlen támogatás visszafizetésével szemben azáltal, hogy e visszafizetés jogi és gazdasági kockázatát más személyekre hárítják, ellentétes az állami támogatások ellenőrzése Szerződésben megállapított rendszerének lényegével", és hogy "[a] magánfelek ezért nem térhetnek el attól szerződéses kikötésekkel" (a megtámadott határozat (275) preambulumbekezdése).

C - A megtámadott határozat rendelkező része

61. A megtámadott határozat rendelkező részének szövege a következő:

"1. cikk

A TRLIS 115. cikke (11) bekezdéséből (lízingelt eszközök előrehozott értékcsökkenési leírásából), a hajóűrtartalomadó-rendszer nem támogatható vállalkozásokra, hajókra vagy tevékenységekre történő alkalmazásából, és a RIS 50. cikke (3) bekezdéséből eredő intézkedések a [GIE-knek] és befektetőiknek nyújtott állami támogatásnak minősülnek, amelyet [a Spanyol Királyság] 2002. január 1-je óta jogellenesen, az [EUMSZ 108. cikk] (3) bekezdését megsértve hajtott végre.

2. cikk

Az 1. cikkben említett állami támogatási intézkedések összeegyeztethetetlenek a belső piaccal, kivéve amennyiben a támogatás megfelel a pénzügyi befektetők által nyújtott közvetítésért a piacon járó díjazásnak, és azt olyan tengeri szállítási társaságokhoz irányítják, amelyek a tengeri szállítási iránymutatás értelmében, az ott meghatározott feltételek mellett támogathatók.

3. cikk

[A Spanyol Királyság] megszünteti az 1. cikkben említett támogatási programot, amennyiben az összeegyeztethetetlen a belső piaccal.

4. cikk

(1) [A Spanyol Királyság visszafizetteti] az 1. cikkben említett rendszerben nyújtott összeegyeztethetetlen támogatást a [GIE-k] azon befektetőivel, amelyek abból részesültek, annak lehetősége nélkül, hogy e kedvezményezettek a visszafizetéssel járó terheket más személyekre háríthatnák át. Visszafizettetésre azonban nem kerül sor azon finanszírozási ügyletek részeként nyújtott támogatások tekintetében, amely ügyleteket érintően az illetékes nemzeti hatóságok az intézkedésekben foglalt előny odaítélését jogilag kötelező erejű, 2007. április 30. előtt elfogadott aktusban vállalták.

[...]

5. cikk

(1) Az 1. cikkben említett program keretében odaítélt támogatás visszafizettetése azonnali és tényleges.

(2) [A Spanyol Királyságnak] gondoskodnia kell arról, hogy ez a határozat a közzétételétől számított négy hónapon belül végrehajtásra kerüljön.

6. cikk

(1) Az e határozatról szóló értesítéstől számított két hónapon belül [a Spanyol Királyság] benyújtja a következő információkat:

[...]

(2) Amíg az 1. cikkben említett program keretében nyújtott támogatást teljes egészében vissza nem fizetik, [a Spanyol Királyság] folyamatosan tájékoztatja a Bizottságot az e határozat végrehajtásának érdekében meghozott nemzeti intézkedések előrehaladásáról.

[...]"

Az eljárás és a felek kérelmei

62. A Törvényszék Hivatalához 2013. szeptember 25-én benyújtott keresetlevelével a Spanyol Királyság keresetet indított, amelyet a T-515/13. számon vettek nyilvántartásba.

63. A Törvényszék Hivatalához 2013. december 30-án benyújtott keresetlevéllel a Lico Leasing, SA (a továbbiakban: Lico) és a Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (a továbbiakban: PYMAR) keresetet indítottak, amelyet a T-719/13. számon vettek nyilvántartásba.

64. Egyébiránt a megtámadott határozattal szemben más felperesek is nyújtottak be más kereseteket.

65. 2014. május 26-án a Törvényszék a Spanyol Királyságnak és a Bizottságnak feltette azt a kérdést, hogy nem lenne-e célszerű a T-515/13. sz. ügyben a Törvényszék 1991. május 2-i eljárási szabályzata 77. cikkének d) pontja alapján felfüggeszteni az eljárást a megtámadott határozattal szemben a Törvényszék előtt indított, a fenti 63. és 64. pontban említett többi ügyben folyamatban lévő eljárás írásbeli szakaszának a befejezéséig. Észrevételeiben a Spanyol Királyság ellenezte az ilyen felfüggesztést. A Bizottság nem emelt kifogást.

66. A 2014. július 17-én hozott végzéssel a Törvényszék (hetedik tanács) elutasította az Európai Közösség Hajótulajdonos Szövetségeinek Bizottsága által a Bizottság kereseti kérelmeinek a támogatása végett a T-719/13. sz. ügyben benyújtott beavatkozási kérelmet.

67. 2015. február 17-én a Törvényszék a T-719/13. sz. ügyben pervezető intézkedések keretében kérdést intézett a Licohoz és a PYMAR-hoz, és felkérte őket bizonyos dokumentumok benyújtására. A Lico és a PYMAR az előírt határidőn belül válaszolt a kérdésre, és benyújtotta a kért dokumentumokat.

68. 2015. február 26-án a Törvényszék (hetedik tanács) az előadó bíró javaslatára úgy határozott, hogy a T-515/13. sz. ügyben megindítja az eljárás szóbeli szakaszát.

69. 2015. március 3-án a Törvényszék a T-515/13. sz. ügyben pervezető intézkedések keretében két kérdést intézett a felekhez a tárgyaláson való megválaszolás céljából.

70. 2015. április 23-án a Törvényszék (hetedik tanács) az előadó bíró javaslatára úgy határozott, hogy a T-713/13. sz. ügyben megindítja az eljárás szóbeli szakaszát.

71. 2015. április 28-án a Törvényszék a T-515/13. és T-719/13. sz. ügyekben pervezető intézkedések keretében írásbeli kérdést intézett a felekhez azon következtetésekre vonatkozóan, amelyeket ezen ügyekben a 2014. november 7-iAutogrill España kontra Bizottság ítéletből (T-219/10, EBHT, EU:T:2014:939), valamint a Banco Santander és Santusa kontra Bizottság ítéletből (T-399/11, EBHT, EU:T:2014:938) különösen a szelektivitásnak a megtámadott határozatban megállapított elemzésével kapcsolatban le kell vonni. A két ügyben részt vevő felek az előírt határidőn belül válaszoltak a kérdésre.

72. A Törvényszék a 2015. június 9-i és 10-i tárgyaláson meghallgatta a T-515/13. és T-719/13. sz. ügyekben részt vevő felek szóbeli előadásait és az általa a tárgyaláson feltett kérdésekre adott válaszaikat.

73. A T-515/13. és T-719/13. sz. ügyekben tartott tárgyalásokon a Törvényszék felhívta a feleket, hogy nyilvánítsanak véleményt az ügyeknek az 1991. május 2-i eljárási szabályzat 77. cikkének d) pontja alapján mindaddig történő esetleges felfüggesztésével kapcsolatban, amíg a Bíróság kihirdeti a C-20/15 P, Bizottság kontra Autogrill España ügyben és a C-21/05 P, Bizottság kontra Banco Santander és Santusa ügyben folyamatban lévő jogvitát lezáró határozatát. Bár a felek nem ellenezték az ilyen felfüggesztést, megállapították, hogy az nem szükségszerű, és hogy a Törvényszék a jelen ügyek keretében hozhat ítéletet a fennálló ítélkezési gyakorlat alapján anélkül, hogy megvárná a Bíróság ítéletét.

74. A 2015. október 6-án hozott végzéseivel a Törvényszék (hetedik tanács) a T-515/13. és T-719/13. sz. ügyekben ismét megindította az eljárás szóbeli szakaszát, hogy a feleket arra kérje, nyújtsák be észrevételeiket a két ügy ítélethozatal céljából történő esetleges egyesítésével kapcsolatban. A felek a kitűzött határidőn belül benyújtották észrevételeiket.

75. A mai napon elfogadott végzésével a Törvényszék hetedik tanácsának elnöke úgy határozott, hogy a Törvényszék eljárási szabályzatának 68. cikke alapján ítélethozatal céljából egyesíti a T-515/13. és a T-719/13. sz. ügyeket.

76. A T-515/13. sz. ügyben a Spanyol Királyság azt kéri, hogy a Törvényszék:

- semmisítse meg a megtámadott határozatot;

- a Bizottságot kötelezze a költségek viselésére.

77. A T-515/13. sz. ügyben a Bizottság azt kéri, hogy a Törvényszék:

- utasítsa el a keresetet;

- a Spanyol Királyságot kötelezze a költségek viselésére.

78. A T-719/13. sz. ügyben a Lico és a PYMAR azt kéri, hogy a Törvényszék:

- a megtámadott határozatot nyilvánítsa indokolási hibák miatt, és azon okból kifolyólag semmisnek, hogy a RELF-et tévesen minősítették olyan állami támogatási rendszernek, amelyből a GIE-k és azok befektetői húznak hasznot;

- másodlagosan semmisítse meg a RELF alapján nyújtott támogatások visszatéríttetésére vonatkozó meghagyást, mivel az ellentétes az uniós jogrend általános elveivel;

- másodlagosan semmisítse meg a visszatéríttetésére vonatkozó meghagyást annyiban, amennyiben az az összeegyeztethetetlen és visszatéríttetendő támogatás összegének a számítására vonatkozik, mivel az megakadályozza a Spanyol Királyságot abban, hogy ezen összeg számítási módját az állami támogatások visszatéríttetésére alkalmazandó általános elveknek megfelelően határozza meg;

- a Bizottságot kötelezze a költségek viselésére.

79. A T-719/13. sz. ügyben a Bizottság azt kéri, hogy a Törvényszék:

- utasítsa el a keresetet;

- a Licot és a PYMAR-t kötelezze a költségek viselésére.

A jogkérdésről

I - A T-719/13. sz. ügyben benyújtott kereset elfogadhatóságáról

80. A T-719/13. sz. ügyben benyújtott keresetlevélből kitűnik, hogy a Lico olyan pénzügyi intézmény, amely a RELF-ben részt vevő bizonyos számú GIE-be fektetett be. A Lico azzal érvel, hogy keresetét a megtámadott határozat alapján visszatéríttetendő támogatások tényleges kedvezményezettjeként nyújtotta be. A PYMAR olyan társaság, amely kis és közepes hajógyárakkal működik együtt annak érdekében, hogy azok megfelelő módon megvalósíthassák ipari céljaikat. A Törvényszék előtti kereshetőségi jogának az igazolása céljából megjegyzi, hogy a megtámadott határozat miatt a befektetők elutasítják, hogy továbbra is a hajógyártási ágazatba fektessenek be. Egyébiránt azon kikötések érvénytelensége ellenére, amelyek arra kötelezik a hajógyárakat, hogy fizessenek kártérítést a befektetőknek a szóban forgó adókedvezmények visszatéríttetése esetén (lásd a fenti 60. pontot), ez utóbbiak azokat megpróbálták érvényesíteni nemzeti szintű bírósági eljárások keretében. Végül mind a Lico, mind a PYMAR részt vett a megtámadott határozat elfogadásához vezető hivatalos vizsgálati eljárásban, ami szintén bizonyítja kereshetőségi jogukat.

81. Anélkül, hogy hivatalosan elfogadhatatlansági kifogást emelt volna, a Bizottság fenntartásait fejezte ki mind a Lico, mind a PYMAR kereshetőségi jogát illetően.

82. Ami a Licot illeti, nem nyújtották be a személyében való érintettségére vonatkozó bizonyítékot. Ugyanis a Bizottság szerint a benyújtott iratok nem teszik lehetővé annak bizonyossággal való megállapítását, hogy e jogalany kapott-e a RELF alapján visszatéríttetendő állami támogatást. A Lico különösen nem nyújtotta be az előrehozott értékcsökkenési leírás alkalmazásához szükséges közigazgatási engedélyeket, miközben az "első adókedvezmény átruházási/átengedési aktusáról" van szó, amelynek az időpontja releváns annak megállapítása érdekében, hogy a támogatást vissza kell-e fizettetni, vagy hogy az azon időszak alá esik-e, amely tekintetében a Bizottság a jogbiztonság elvének tiszteletben tartása miatt nem rendelte el a visszatéríttetést. A tárgyaláson a Bizottság hozzátette, hogy a Liconak egyébiránt bizonyítékot kellett volna szolgáltatnia arra vonatkozóan, hogy a szóban forgó pénzügyi évek során ténylegesen adóköteles nyereségekre tett szert. Máskülönben a RELF-ből származó adókedvezmények - mivel a veszteségek a Lico tevékenységeinek körében csökkenthetik az adóalapjának összegét - semmit sem értek. Azonban a Bizottság a tárgyalás során pontosította, hogy nem követelte meg a Licótól, hogy nyújtsa be a visszafizetési felszólítások másolatát, mivel a spanyol hatóságok által indított visszatéríttetési eljárás ezen időpontig még nem ért véget.

83. A PYMAR-ral kapcsolatban a Bizottság megjegyzi, hogy az nem élvezte a RELF előnyeit, és hogy a piacok feltételezett veszteségét nem lehet olyannak tekinteni, mint amely közvetlenül a megtámadott határozatból következik. Egyébiránt a PYMAR-nak a megtámadott határozattal szemben nem fűződött érdeke az eljáráshoz, mivel az rá nézve kedvező.

84. A Törvényszék célszerűnek véli mindenekelőtt a kereset Lico tekintetében való elfogadhatóságát megvizsgálni.

85. Az EUMSZ 263. cikk negyedik bekezdése alapján "[b]ármely természetes vagy jogi személy az első és második bekezdésben említett feltételek mellett eljárást indíthat a neki címzett vagy az őt közvetlenül és személyében érintő jogi aktusok ellen, továbbá az őt közvetlenül érintő olyan rendeleti jellegű jogi aktusok ellen, amelyek nem vonnak maguk után végrehajtási intézkedéseket".

86. A jelen ügyben a megtámadott határozat egyetlen címzettje a Spanyol Királyság. Így az EUMSZ 263. cikk negyedik bekezdésének megfelelően a Licónak a Törvényszék előtt csak akkor van kereshetőségi joga, ha a megtámadott határozat őt közvetlenül és személyében érinti, mivel tekintetében e határozat az említett rendelet értelmében végrehajtási intézkedéseket von maga után (lásd ebben az értelemben: 2013. december 19-iTelefónica kontra Bizottság ítélet, C-274/12 P, EBHT, EU:C:2013:852, 35. és 36. pont).

87. Az állandó ítélkezési gyakorlat szerint valamely támogatási program keretében nyújtott olyan egyedi támogatások tényleges kedvezményezettjei, amelyeknek visszatéríttetését a Bizottság elrendelte, e ténynél fogva az EUMSZ 263. cikk negyedik bekezdésének értelmében személyükben érintettnek minősülnek (lásd: 2011. június 9-iComitato "Venezia vuole vivere" és társai kontra Bizottság ítélet, C-71/09 P, C-73/09 P és C-76/09 P, EBHT, EU:C:2011:368, 53. pont, valamint az ott hivatkozott ítélkezési gyakorlat).

88. A jelen ügyben a Lico megtámadott határozat általi személyében való érintettségét kielégítően bizonyítják a Törvényszékhez benyújtott iratok. Az adóhatóság olyan vizsgálat megindításáról szóló értesítéseinek a másolatairól van szó, amely "a [megtámadott határozat] alapján visszatéríttetendő támogatások összegének" a megállapítására irányul, és - amint a Bizottság az ellenkérelemben megkövetelte - az előrehozott értékcsökkenési leírás kedvezményét azon GIE-knek nyújtó engedélyek másolatairól van szó, amelyekben a Lico részesedést vásárolt. A Bizottság nem vitatja, hogy az adózási átláthatóság elve alapján e GIE-k tagjai - következésképpen pedig a Lico - részesültek az adóhatóság által engedélyezett gazdasági előnyben. Meg kell állapítani, hogy valamennyi ezen engedélyt 2007. április 30-át követően adták meg, amely időponttól a megtámadott határozatban annak 4. cikke (1) bekezdésének megfelelően elrendelték a visszatéríttetést. Ezen elemek bizonyítják tehát, hogy a Lico a RELF alapján nyújtott olyan egyedi támogatások tényleges kedvezményezettje, amelyek visszatéríttetését a Bizottság elrendelte. A Licónak nem szükséges ezenkívül bizonyítékot szolgáltatnia arra, hogy a szóban forgó pénzügyi évek során ténylegesen adóköteles nyereségekre tett szert. Ugyanis, amint a Bizottság a beadványaiban elismerte, az előrehozott értékcsökkenési leírásra vonatkozó engedély az "első adókedvezmény átruházási/átengedési aktusának" minősül.

89. Ami a Lico közvetlen érintettségét illeti, mivel a megtámadott határozat 4. cikkének (1) bekezdése arra kötelezi a Spanyol Királyságot, hogy tegye meg az olyan összeegyeztethetetlen támogatás visszatéríttetéséhez szükséges intézkedéseket, amelyből a Lico részesült, ez utóbbit úgy kell tekinteni, mint amelyet a megtámadott határozat közvetlenül érint (lásd ebben az értelemben: 2009. március 4-iAssociazione italiana del risparmio gestito és Fineco Asset Management kontra Bizottság ítélet, T-445/05, EBHT, EU:T:2009:50, 52. pont, valamint az ott hivatkozott ítélkezési gyakorlat).

90. Mivel a Lico megtámadott határozat általi közvetlen és személyében való érintettségét bizonyították, és az e határozattal szembeni eljáráshoz fűződő érdekével kapcsolatban nem merül fel kétség, a T-719/13. sz. ügyben indított keresetet elfogadhatónak kell nyilvánítani anélkül, hogy meg kellene állapítani, hogy a PYMAR szintén teljesíti-e az EUMSZ 263. cikk negyedik bekezdésében előírt elfogadhatósági feltételeket (lásd: 1993. március 24-iCIRFS és társai kontra Bizottság ítélet, C-313/90, EBHT, EU:C:1993:111, 30. és 31. pont; 1999. október 26-iBurrill és Noriega Guerra kontra Bizottság ítélet, T-51/98, RecFP, EU:T:1999:271, 19-21. pont, valamint az ott hivatkozott ítélkezési gyakorlat).

II - Az ügy érdeméről

A - A T-719/13. sz. ügyben a Lico és a PYMAR kereseti kérelmei első részének a terjedelméről

91. Meg kell jegyezni, hogy a Lico és a PYMAR a kereseti kérelmeik első jogalapjukkal alátámasztott első részében azt kérik a Törvényszéktől, hogy "a megtámadott határozatot nyilvánítsa indokolási hibák miatt és azon okból kifolyólag semmisnek, hogy a RELF-et tévesen minősítették olyan állami támogatási rendszernek, amelyből a GIE-k és azok befektetői húznak hasznot".

92. Márpedig meg kell állapítani, hogy a megtámadott határozat 1. cikke, amely az EUMSZ 107. cikk (1) bekezdésének értelmében vett állami támogatásnak való minősítéssel foglalkozik, nem utal a RELF-re mint olyanra, és azt nem is minősíti "állami támogatási rendszernek". Ugyanis e cikk a következőképpen szól: "A TRLIS 115. cikke (11) bekezdéséből (lízingelt eszközök előrehozott értékcsökkenési leírásából), a hajóűrtartalomadó-rendszer nem támogatható vállalkozásokra, hajókra vagy tevékenységekre történő alkalmazásából, és a RIS 50. cikke (3) bekezdéséből eredő intézkedések a [GIE-knek] és befektetőiknek nyújtott állami támogatásnak minősülnek, amelyet [a Spanyol Királyság] 2002. január 1-je óta jogellenesen, az [EUMSZ] 108. cikkének (3) bekezdését megsértve hajtott végre". A megtámadott határozat 4. cikkének (1) bekezdése, amely a visszatéríttetésére vonatkozó meghagyást írja elő, "az 1. cikkben említett rendszerben nyújtott összeegyeztethetetlen támogatásra" utal.

93. A Lico és a PYMAR a tárgyaláson pontosították, hogy a kereseti kérelmeik első részében az 1. cikk teljes egészében való megsemmisítését kérték, és hogy az e rendelkezésben hivatkozott három intézkedést említi a keresetlevél. A Bizottság a tárgyaláson azzal érvel, hogy a keresetlevél első jogalapja nem utal e három intézkedésre.

94. E tekintetben emlékeztetni kell arra, hogy valamely jogi aktus rendelkező része elválaszthatatlan annak indokolásától, és a jogi aktust szükség esetén az elfogadásához vezető okok figyelembevételével kell értelmezni (1997. május 15-iTWD kontra Bizottság ítélet, C-355/95 P, EBHT, EU:C:1997:241, 21. pont; 2004. április 29-iOlaszország kontra Bizottság ítélet, C-298/00 P, EBHT, EU:C:2004:240, 97. pont).

95. A jelen ügyben, amint a fenti 33-35. pontban szerepel, a Bizottság szükségesnek tartotta, hogy a RELF-et a megtámadott határozat (116)-(122) preambulumbekezdésében egymással összekapcsolódó adóintézkedések "rendszereként" határozza meg, a hatásokat pedig a kölcsönös összefüggésükben értékelje, figyelembe véve többek között az állam által bevezetett vagy jóváhagyott kapcsolódási pontokat. Azonban a Bizottság nem kizárólag átfogó megközelítésre támaszkodott. A RELF-et alkotó öt intézkedés egyedi értékelését is elvégezte többek között "annak meghatározásához [...], hogy a [RELF] által teremtett gazdasági előnyök mely része jön létre általános, illetve szelektív intézkedések eredményeként" az EUMSZ 107. cikk (1) bekezdésének értelmében véve. A Bizottság szerint "a két megközelítés kiegészíti egymást, és egybehangzó következtetésekhez vezet" (a megtámadott határozat (120) preambulumbekezdése).

96. A RELF-et alkotó intézkedések egyedi vizsgálatát követően a Bizottság a megtámadott határozat (155) preambulumbekezdésében megállapította, hogy "[a RELF] egészéből eredő gazdasági előny összege" a "gyakorlatban" megegyezett "a [GIE] által a fent említett [három] szelektív intézkedés[...] alkalmazása révén szerzett előnnyel", amely intézkedések a következők: az előrehozott értékcsökkenési leírás (2. intézkedés), és az olyan hajóűrtartalomadó-rendszernek a GIE személyzet nélküli hajó bérbeadásával kapcsolatos tevékenységeire való alkalmazása (4. intézkedés), mint amelyet a RIS 50. cikkének (3) bekezdése pontosít (5. intézkedés).

97. Ebből következik, hogy a Bizottság lényegében megállapította, hogy a RELF öt olyan adóintézkedésből álló "rendszer", amelyből három teljesíti az EUMSZ 107. cikk (1) bekezdésének feltételeit. Ezt a Lico és a PYMAR is előadták keresetlevelükben, amikor a megtámadott határozat szövegére emlékeztettek.

98. Így, amennyiben a Lico és a PYMAR a kereseti kérelmeik első jogalapjukkal alátámasztott első részében azt kérik a Törvényszéktől, hogy semmisítse meg a megtámadott határozatot "azon okból kifolyólag [...], hogy a RELF-et tévesen minősítették [...] állami támogatási rendszernek", szükségszerűen ez utóbbinak a megtámadott határozat 1. cikkében említett összetevőire is utalnak.

B - A T-515/13. és T-719/13. sz. ügyekben előadott jogalapokról

99. A T-515/13. sz. ügyben benyújtott keresetének alátámasztására a Spanyol Királyság lényegében négy jogalapra hivatkozik.

100. Az első jogalapot az EUMSZ 107. cikk (1) bekezdésének a megsértésére alapítja.

101. A második, harmadik és negyedik jogalapot másodlagosan hozza fel, és ezek azt az esetet érintik, amelyben a Törvényszéknek meg kellett állapítania egy jogellenes állami támogatás fennállását. Ezekkel az uniós jog számos általános elvének a megsértését kifogásolja annyiban, amennyiben a Bizottság részben elrendelte az állítólagosan nyújtott támogatás visszatéríttetését. A Spanyol Királyság e jogalapokat az egyenlő bánásmód elvének, a bizalomvédelem elvének és a jogbiztonság elvének a megsértésére alapítja.

102. A T-719/13. sz. ügyben benyújtott keresetük alátámasztása érdekében a Lico és a PYMAR három jogalapot hoz fel.

103. A kereseti kérelmeik első részének az alátámasztására előadott első jogalapot az EUMSZ 107. cikk (1) bekezdésének és az EUMSZ 296. cikknek a megsértésére alapítják.

104. A kereseti kérelmeik második részének az alátámasztására másodlagosan előadott második jogalapot a visszatéríttetési kötelezettséggel kapcsolatban a bizalomvédelem elvének és a jogbiztonság elvének a megsértésére alapítják.

105. A kereseti kérelmeik harmadik részének az alátámasztására szintén másodlagosan előadott harmadik jogalap a támogatásnak a Bizottság által a megtámadott határozatban meghatározott számítási módját (lásd a fenti 59. pontot) vitatja, amely nem tartotta tiszteletben a támogatások visszatéríttetésére alkalmazandó általános elveket. A Lico és a PYMAR különösen előadják, hogy e számítási mód, mint amelyet a megtámadott határozat leír, úgy értelmezhető, mint amely megköveteli a befektetőktől, hogy fizessék vissza azon teljes adókedvezménynek megfelelő összeget, amelyet az adólevonás miatt kaptak, annak figyelembevétele nélkül, hogy e kedvezmények nagy részét a hajógyárakra ruházták át (lásd a fenti 21. pontot).

106. Mindenekelőtt a Spanyol Királyság, a Lico és a PYAMR által a két ügyben az EUMSZ 107. cikk (1) bekezdése értelmében vett állami támogatásnak való minősítésre vonatkozóan előadott első jogalapot kell együtt megvizsgálni.

1. Az EUMSZ 107. cikk (1) bekezdése értelmében vett állami támogatásnak való minősítésre vonatkozó első jogalapról

107. A Spanyol Királyság, a Lico és a PYAMR azzal érvelnek, hogy a Bizottság megsértette az EUMSZ 107. cikk (1) bekezdését, mivel a szelektivitásra, a versenytorzulás kockázatára és a kereskedelem érintettségére vonatkozó feltételek nem teljesültek. Még ha ezzel kapcsolatban formailag nem is hivatkoznak az EUMSZ 296. cikk megsértésére, a Lico és a PYMAR keresetlevelükben az e feltételek tiszteletben tartásával kapcsolatos illogikus és ellentmondásos érvelést kifogásolják. Egyébiránt a Bizottság nem magyarázza meg, hogy az intézkedésnek hogyan lehet hatása a megnevezett piacokra, és csak annak megállapítására szorítkozik, hogy e hatás bekövetkezik, anélkül hogy azt bizonyítaná. Az EUMSZ 296. cikk említése nélkül a Spanyol Királyság a válaszában szintén megjegyzi, hogy a megtámadott határozat indokolása egyrészt az előny GIE befektetői számára történő nyújtására vonatkozó bizonyítékot illetően hiányos, másrészt pedig a versenytorzulás kritériumát illetően inkoherens.

108. Ráadásul a Spanyol Királyság, a Lico és a PYMAR megjegyzi, hogy a szelektivitásra, a versenytorzulás kockázatára és a kereskedelem érintettségére vonatkozó feltételeket kizárólag a befektetők által kapott előnyökre tekintettel kell megállapítani. E tekintetben a Spanyol Királyság hangsúlyozza, hogy ez utóbbiak az egyetlen jogalanyok, amelyeket a megtámadott határozat 4. cikkének (1) bekezdésében előírt, visszatéríttetésre vonatkozó felszólítás említ. Így a Bizottság az EUMSZ 107. cikk (1) bekezdése céljából egyedüli támogatásként határozta meg az e befektetőknek nyújtott állítólagos előnyt. A Lico és a PYMAR hozzáteszik, hogy a Bizottság által meghatározott szelektív előny alapvetően szintén adókedvezményből áll. Márpedig az adózási átláthatóság elve alapján a GIE-ek mint ilyenek semmiféle előnyben, még adókedvezményben sem részesülnek, mivel azt teljes egészében a tagjaira hárítják. A Törvényszék által feltett kérdésre válaszul (lásd a fenti 71. pontot) a Spanyol Királyság emlékeztetett, hogy a Bizottság sem a GIE jogállását, sem az adózási átláthatóság elvét nem kérdőjelezte meg a megtámadott határozat (140) preambulumbekezdésében.

109. A T-515/13. sz. ügy keretében a Spanyol Királyság ezt néhány különös érvvel egészíti ki.

110. Először is azzal ellentétben, amit a Bizottság a megtámadott határozat (116)-(119) preambulumbekezdésében állít, a RELF nem olyan "rendszer", amely mint ilyen az alkalmazandó szabályozásban fennáll. Ugyanis a Spanyol Királyság szerint a RELF elnevezés csak az adóalanyok által megvalósított jogi aktusok összessége. E jogalanyok az adóoptimalizálási stratégiájuk keretében arra szorítkoznak, hogy egyedi adóintézkedések kombinációjának előnyeit élvezzék. A RELF mint ilyen tehát nem tulajdonítható az államnak.

111. Másodszor a Spanyol Királyság megjegyzi, hogy az előrehozott értékcsökkenési leírás nem jár adócsökkenéssel, tehát nem nyújt adóelőnyt.

112. Harmadszor a Spanyol Királyság vitatja a Bizottság azon megállapítását, miszerint az olyan hajóűrtartalomadó-rendszer, mint amelyet engedélyezett (lásd a fenti 27. pontot), nem foglalja magában a RELF céljából létrejött GIE-k tevékenységeit.

113. Végül a Spanyol Királyság azzal érvel, hogy a RIS 50. cikkének (3) bekezdése nem minősül az említett olyan rendszer alóli kivételnek, mint amelyet engedélyezett.

114. A Törvényszék megfelelőnek véli mindenekelőtt a két ügyben közös, a fenti 107. és 108. pontban említett, a szelektivitásra, a versenytorzulás kockázatára és a tagállamok közötti kereskedelem érintettségére vonatkozó bizottsági elemzést érintő érveket megvizsgálni. E vizsgálat keretében - amint a Spanyol Királyság, a Lico és a PYMAR javasolják - előzetesen meg kell határozni az EUMSZ 107. cikk (1) bekezdése értelmében vett és a szóban forgó intézkedésekből adódó gazdasági előnyök kedvezményezettjeit.

a) A gazdasági előnyök kedvezményezettjeinek a meghatározása

115. A Bizottság a megtámadott határozat 1. cikkében pontosítja, hogy a szerinte a RELF-et alkotó öt adóintézkedésből három a "GIE-knek és befektetőiknek" nyújtott állami támogatásnak minősül. Az előrehozott értékcsökkenési leírásról (2. intézkedés) és az olyan hajóűrtartalomadó-rendszernek az alkalmazásáról (4. intézkedés) van szó, mint amelyet a RIS 50. cikkének (3) bekezdése pontosít (5. intézkedés). A megtámadott határozat 4. cikkének (1) bekezdése azonban előírja, hogy a Spanyol Királyságnak vissza kell téríttetnie az az 1. cikkben említett rendszerben nyújtott összeegyeztethetetlen támogatást a "[GIE-k] azon befektetőivel, amelyek abból részesültek, annak lehetősége nélkül, hogy e kedvezményezettek a visszafizetéssel járó terheket más személyekre háríthatnák át".

116. E tekintetben meg kell állapítani, hogy bár a GIE-k a megtámadott határozat 1. cikkében említett három adóintézkedés előnyeit élvezték, az e három intézkedésből eredő gazdasági előnyökből a GIE tagjai részesültek. Ugyanis, amint a megtámadott határozat (140) preambulumbekezdéséből (lásd a fenti 41. pont) kitűnik, az adózási átláthatóság GIE-kre alkalmazandó elvét a jelen ügyben nem kérdőjelezte meg a Bizottság. Ezen elv alapján a RELF céljából létrejött GIE-knek nyújtott adókedvezményekből azoknak csak a Bizottság által egyszerű "befektetőknek" minősített (lásd fenti 12. pontot) tagjai részesülhetnek. Ez utóbbiak egyébiránt az egyetlen jogalanyok, amelyeket a megtámadott határozat 4. cikkének (1) bekezdésében előírt visszatéríttetésre vonatkozó meghagyás említ.

117. A GIE-knek nyújtott gazdasági előny hiányában a Bizottság tévesen állapította meg a megtámadott határozat 1. cikkében, hogy azok az EUMSZ 107. cikk (1) bekezdése értelmében vett állami támogatásban részesültek.

118. Mivel a befektetők, és nem a GIE-k élvezték a RELF-ből adódó adókedvezményeket és gazdasági előnyöket, a felek érvei alapján meg kell vizsgálni, hogy azok az előnyök, amelyeket a befektetők kaptak, szelektívek-e, torzíthatják-e a versenyt, és érintik-e a tagállamok közötti kereskedelmet, valamint hogy a megtámadott határozat e kritériumok elemzése tekintetében kellő indokolást tartalmaz-e.

b) A szelektivitásra vonatkozó feltételről

119. Amint a fenti 97. pontban szerepel, a Bizottság a megtámadott határozatban lényegében megállapította, hogy a RELF olyan öt adóintézkedésből álló "rendszer", amelyből három teljesíti az EUMSZ 107. cikk (1) bekezdésében előírt valamennyi feltételt, beleértve a szelektivitásra vonatkozó feltételt is.

120. Amint a fenti 39-46. pontban szerepel, a Bizottság a megtámadott határozat (128)-(154) preambulumbekezdésében egyedileg elemezte a szerinte a RELF-et alkotó minden egyes adóintézkedés szelektív jellegét, hogy ezt követően a megtámadott határozat (155)-(157) preambulumbekezdésében elvégezze a RELF mint "rendszer" szelektivitásának átfogó vizsgálatát. A Bizottság a megtámadott határozat (120) preambulumbekezdésében pontosítja, hogy a RELF-et alkotó intézkedések egyedi elemzése és azoknak mint "rendszernek" az átfogó vizsgálata "kiegészíti egymást, és egybehangzó következtetésekhez vezet" (lásd fenti 35. pontot).

121. Ami a Bizottság által végzett egyedi elemzést illeti, a 2. intézkedést (előrehozott értékcsökkenési leírás) "szelektívnek" minősítették, mivel ezen előny nyújtása az adóhatóság diszkrecionális jogkörön alapuló engedélyétől függött. E diszkrecionális jogkör gyakorlása arra késztette az adóhatóságot, hogy ezen engedélyeket kizárólag a tengeri hajók RELF keretében történő vétele esetében, és ne más körülmények között nyújtsák (a megtámadott határozat (132)-(139) preambulumbekezdése). A 4. intézkedés (a hajóűrtartalomadó-rendszernek a RELF céljából létrejött GIE-kre való alkalmazása) és az 5. intézkedés (a RIS 50. cikkének (3) bekezdése) szelektívek, mivel ezek bizonyos tevékenységeknek, vagyis a személyzet nélküli hajó bérbeadásának (a megtámadott határozat (141)-(144) preambulumbekezdése), valamint a hajók adóhatóság által előzetesen engedélyezett lízingszerződés útján történő megvásárlásának és e hajók viszonteladásának kedveztek (a megtámadott határozat (145)-(154) preambulumbekezdése).

122. A Bizottság átfogó elemzésével kapcsolatban utalni kell egyrészt a megtámadott határozat (156) preambulumbekezdésére, amely a következőképpen szól: "A [RELF] egészét tekintve az előny szelektív, mivel a kötelező előzetes engedélyezési eljárás, továbbá az előrehozott értékcsökkenési leírásra vonatkozó feltételek pontatlan megfogalmazása következtében az adóhivatalra ruházott mérlegelési jogkörön alapult. Mivel a kizárólag a tengeri szállítási iránymutatás[ok] értelmében támogatható tengeri szállítási tevékenységekre alkalmazandó többi intézkedés (különösen a [RIS] 50. cikkének (3) bekezdése) ezen előzetes engedélytől függ, a teljes [RELF] szelektív. Ennek eredményeként az adóhivatal csak a tengerjáró hajókat finanszírozó [RELF-eket] engedélyezi (ágazati szelektivitás). Amint azt a Spanyolország által átadott statisztikák megerősítik, a 2010 júniusáig végrehajtott mind a 273 [RELF] tengerjáró hajókra vonatkozott." A Bizottság tehát megállapította, hogy a 2. intézkedés szelektivitásának az egyedi elemzése keretében megállapított diszkrecionális jogkör alapján a RELF egészéből adódó előnyt szelektívnek lehet tekinteni.

123. Másrészt a Bizottság a megtámadott határozat (157) preambulumbekezdésében azt állította, hogy "[e] rendszer bizonyos tevékenységeket előnyben részesít, nevezetesen a tengerjáró hajók lízingszerződés keretében történő megvásárlását, különösen azok személyzet nélküli bérbeadása és azt követő viszonteladása céljából". A megtámadott határozat szerint e tevékenységek megegyeznek azokkal, amelyeket a RELF céljából létrejött GIE-k gyakorolnak, és a 2., 4. és 5. intézkedés alkalmazandó rájuk. A fenti 121. pontban említett egyedi elemzés szerint ezen intézkedések mindegyike de jure és de facto módon szelektív előnyt nyújt az e tevékenységeket végző vállalkozásoknak (a megtámadott határozat (132)-(139) és (141)-(154) preambulumbekezdése).

124. Így a megtámadott határozatból az következik, hogy a RELF-et alkotó, egyedileg, illetve összességükben "rendszerként" vett intézkedések két okból kifolyólag szelektívek. Egyrészt a RELF mint "rendszer" szelektív amiatt, hogy az adóhatóság diszkrecionális jogkör alapján a szóban forgó előnyöket csak "a tengerjáró hajókat finanszírozó [RELF-eknek] engedélyezi (ágazati szelektivitás)", amely ügyletekben részt vesznek a befektetők. Másrészt a RELF szelektivitása azon egyedileg vett három adóintézkedés szelektív jellegéből is adódik, amelyek azt alkotják. Ezen intézkedések de jure és de facto kizárólag bizonyos tevékenységeknek kedveznek.

125. Amint a fenti 118. pontban már szerepel, a Spanyol Királyság, a Lico és a PYMAR érveinek fényében meg kell vizsgálni, hogy e két ok lehetővé teszi-e azon adókedvezmények és gazdasági előnyök szelektív jellegének a megállapítását, amelyekből a befektetők részesültek, és hogy a határozat kellő indokolást tartalmaz-e.