T/8196. számú törvényjavaslat indokolással - egyes törvényeknek a gazdasági növekedéssel összefüggésben történő módosításáról

2015. évi CCXII. törvény egyes törvényeknek a gazdasági növekedéssel összefüggésben történő módosításáról

1. A polgári perrendtartásról szóló 1952. évi III. törvény módosítása

1. §

A polgári perrendtartásról szóló 1952. évi III. törvény (a továbbiakban: Pp.) a következő 397/I. §-sal egészül ki:

"397/I. § (1) 2016. június 30. napjáig e törvény azon rendelkezéseit, amelyek kötelező, illetve kizárólagos elektronikus kapcsolattartásról rendelkeznek, akkor kell alkalmazni, ha a fél vagy képviselője, illetve az elektronikus kapcsolattartással egyébként érintett az elektronikus kapcsolattartást választja.

(2) 2016. július 1-jétől a kötelező elektronikus kapcsolattartás tekintetében e törvénynek a polgári perrendtartásról szóló 1952. évi III. törvény, valamint egyéb eljárásjogi és igazságügyi törvények módosításáról szóló 2015. évi CLXXX. törvénnyel megállapított

a) 321/A. §-át a 2016. július 1. napján és az azt követően indult fizetési meghagyásos eljárást követően perré alakult eljárásban,

b) 340/B. §-át a 2016. július 1. napján és az azt követően indult közigazgatási eljárás során hozott határozat bírósági felülvizsgálata iránti perekben,

c) 341/J. §-át a 2016. július 1. napján és az azt követően indult jegyző előtti birtokvédelmi eljárás során hozott birtokvédelmi határozat megváltoztatása iránti perekben,

d) 386/U. §-át a 2016. július 1. napján és az azt követően indult perekben,

e) 394/C. §-át a 2016. július 1. napján és az azt követően indult perekben kell alkalmazni."

2. A helyi adókról szóló 1990. évi C. törvény módosítása

2. §

A helyi adókról szóló 1990. évi C. törvény 36/A. §-a helyébe a következő rendelkezés lép:

"36/A. § A helyi iparűzési adóból származó bevétel különösen a települési önkormányzat képviselő-testületének hatáskörébe tartozó szociális ellátások finanszírozására és - a fővárosi önkormányzat esetén külön törvényben meghatározottak szerint - a helyi közösségi közlekedési feladatok ellátására használható fel. A helyi iparűzési adóból származó bevétel az önkormányzati hivatal állományában foglalkoztatottak személyi juttatásai és az ahhoz kapcsolódó munkaadókat terhelő járulékok és szociális hozzájárulási adó finanszírozására nem fordítható azt meghaladó mértékben, mint amilyen mértékben a települési önkormányzatot az adóerő-képessége szerint a központi költségvetésről szóló törvényben meghatározott hivatali működési támogatáshoz kapcsolódó beszámítás terheli."

3. Az épített környezet alakításáról és védelméről szóló 1997. évi LXXVIII. törvény módosítása

3. §

Az épített környezet alakításáról és védelméről szóló 1997. évi LXXVIII. törvény (a továbbiakban: Étv.) 13. §-a a következő (2) bekezdéssel egészül ki:

"(2) A 33/A. § (1) bekezdésében meghatározott épület építésével összefüggésben a helyi építési szabályzat rendelkezései közül kizárólag az építési telek

a) megengedett legnagyobb beépítettségét,

b) megengedett legnagyobb építménymagasságát vagy beépítési magasságát,

c) szabályozási vonalát, és

d) beépítési módját vagy építési helyét kell figyelembe venni."

4. §

Az Étv. a 33. §-át követően a következő alcímmel és 33/A. §-sal egészül ki:

"Egyszerű bejelentéshez kötött építési tevékenység

33/A. § (1) A legfeljebb 300 m2 hasznos összes alapterületű új lakóépület építése esetén

a) az építési tevékenységet a kivitelezés tervezett megkezdése előtt tizenöt nappal kormányrendeletben meghatározottak szerint az építtető a nevének és lakcímének, szervezet esetén székhelyének megjelölésével bejelenti az építésügyi hatóságnak,

b) ha a tervező a tervezés során a közműellátás és az égéstermék-elvezető megvalósítása érdekében az arra jogosult szolgáltató hozzájárulását vagy jóváhagyását kéri, és arra nyolc napon belül nem kap érdemi választ, a hozzájárulást vagy jóváhagyást megadottnak kell tekinteni,

c) a bejelentéshez kormányrendeletben meghatározott tartalmú egyszerű bejelentési dokumentációt kell mellékelni,

d) az egyszerű bejelentési dokumentációtól való eltérést be kell jelenteni.

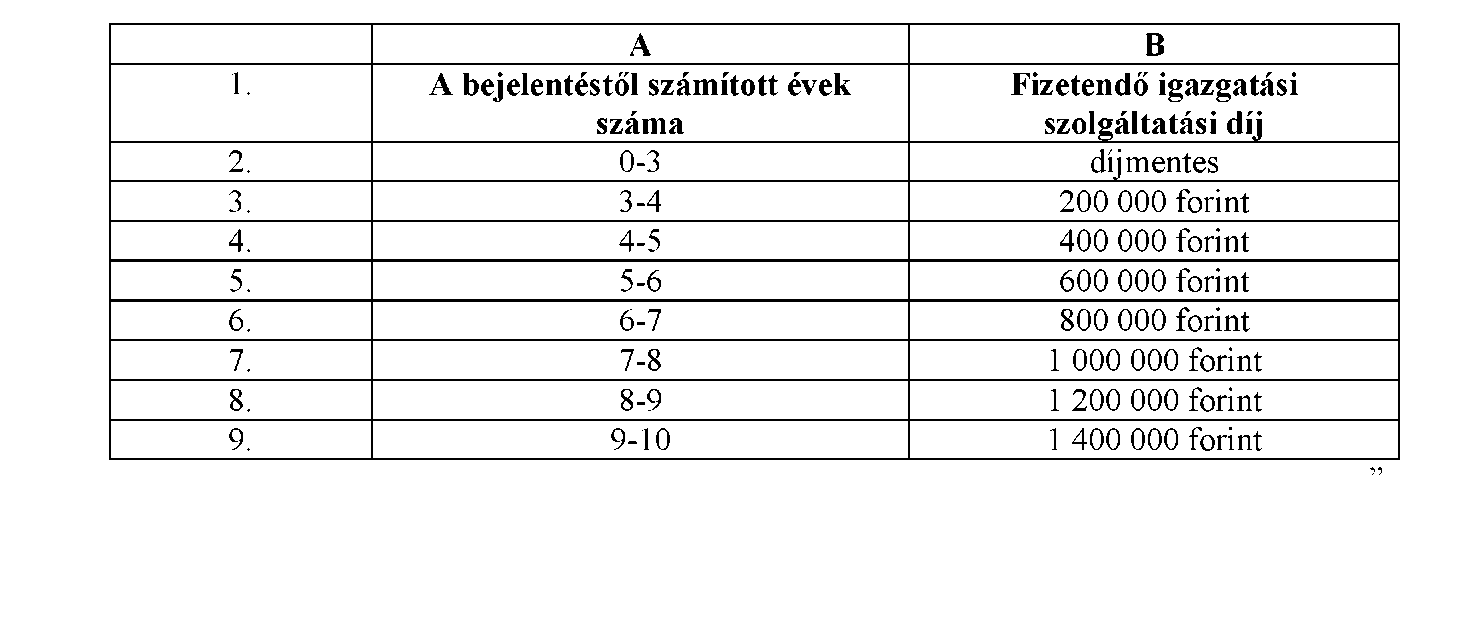

(2) Az (1) bekezdés szerinti épületet a bejelentéstől számított tíz éven belül fel kell építeni és a felépítés megtörténtét tanúsító hatósági bizonyítványt kell kérni a kormányrendeletben kijelölt szervtől.

(3) Ha a bejelentéstől számított tíz éven belül nem építették fel az (1) bekezdés szerinti épületet, az elkészült építményt le kell bontani."

5. §

Az Étv. 33/A. §-a a következő (4) bekezdéssel egészül ki:

"(4) A (2) bekezdés szerinti hatósági bizonyítványért az 1. mellékletben meghatározott igazgatási szolgáltatási díjat kell fizetni."

6. §

Az Étv. 62. §-a a következő (1a) bekezdéssel egészül ki:

"(la) Felhatalmazást kap a Kormány arra, hogy az egyszerű bejelentéshez kötött építési tevékenységgel kapcsolatos részletes szabályokat rendeletben állapítsa meg."

7. §

Az Étv.

a) 30/D. § (1) bekezdésében a "hatósági engedélyhez nem kötött" szövegrész helyébe a "hatósági engedélyhez vagy a 33/A. § szerinti bejelentéshez nem kötött" szöveg,

b) 38. § (1) bekezdésében a "ha jogszabály" szövegrész helyébe a "ha e törvény vagy más jogszabály" szöveg,

c) 48. §

ca) (2) bekezdésében a "tevékenységet" szövegrész helyébe a "tevékenységet vagy a 33/A. § szerinti tevékenységet" szöveg,

cb) (2) bekezdés a) pontjában az "engedély vagy" szövegrész helyébe az "engedély, a 33/A. § szerinti bejelentés vagy" szöveg,

cc) (2) bekezdés b) pontjában az "eltérően" szövegrész helyébe a "vagy a 33/A. § szerinti bejelentéstől eltérően" szöveg

lép.

8. §

Az Étv. az 1. melléklet szerinti 1. melléklettel egészül ki.

4. A mozgóképről szóló 2004. évi II. törvény módosítása

9. §

(1) A mozgóképről szóló 2004. évi II. törvény (a továbbiakban: Mktv.) 2. § 16. pontja helyébe a következő rendelkezés lép:

(E törvény alkalmazásában)

"16. mozi: filmalkotások belépti díj ellenében történő nyilvános bemutatására rendszeresen vagy alkalomszerűen szolgáló, a 19/A. § (1) bekezdése szerinti Hatóság által ekként nyilvántartott helyiség;"

(2) Az Mktv. 2. §-a a következő 17a. ponttal egészül ki:

(E törvény alkalmazásában)

"17a. moziüzemeltető: a moziüzemeltetést folytató természetes személy vagy jogi személy;"

10. §

Az Mktv. 7. § (1) bekezdés b) pontja helyébe a következő rendelkezés lép: (A mozgóképszakmai célok támogatása)

"b) a társasági adó alanya által a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvényben (a továbbiakban: Tao. tv.) meghatározott adókedvezményre, vagy rendelkezés alapján felajánlott adóra tekintettel biztosított, a Tao. tv.-ben meghatározott kiegészítő támogatásból származó forrásból nyújtott, valamint a 31/D. § alapján az állami adóhatóságon keresztül biztosított támogatás (a továbbiakban: közvetett támogatás)."

11. §

Az Mktv. 19/G. §-a a következő (8) bekezdéssel egészül ki:

"(8) Az e §-ban foglalt adatszolgáltatás során az adatszolgáltató felelős az adat tartalmának megfelelőségéért, időszerűségéért, hitelességéért, pontosságáért, ellenőrizhetőségéért és helyességéért."

12. §

Az Mktv. III/A. Fejezete a következő 2/B. Címmel egészül ki:

"2/B. Cím

Moziüzemeltetési tevékenység bejelentése

19/L. § (1) A moziüzemeltető legalább 30 nappal a mozi üzemeltetésének megkezdését megelőzően bejelenti a Hatóság részére a moziüzemeltetésre irányuló tevékenységét. A bejelentésre a szolgáltatási tevékenység megkezdésének és folytatásának általános szabályairól szóló törvényt kell alkalmazni.

(2) A bejelentés a szolgáltatási tevékenység megkezdésének és folytatásának általános szabályairól szóló törvényben meghatározottakon túl tartalmazza:

a) a moziüzemeltető

aa) telefonszámát, és elektronikus levelezési címét,

ab) - nem természetes személy esetén - székhelyét, képviselőjének, illetve a Hatósággal való kapcsolattartásra kijelölt személy nevét, telefonszámát, postai és elektronikus levelezési címét,

ac) cégj egyzékszámát, adószámát,

b) az üzemeltetett mozi nevét, címét és

c) a moziban rendelkezésre álló vetítőtermek számát, az egyes vetítőtermek befogadóképességét.

(3) Jogszabály eltérő rendelkezése hiányában a nem természetes személy moziüzemeltető a bejelentéshez mellékeli a képviseleti jogosultságot igazoló okirat másolatát.

(4) Ha a moziüzemeltető a moziüzemeltetési tevékenységét a nyilvántartásba vételtől számított két éven belül nem kezdi meg, vagy azt öt évnél hosszabb időre megszakítja, a Hatóság a szolgáltatási tevékenység megkezdésének és folytatásának általános szabályairól szóló törvényben meghatározottakon túl a 19/H. § szerinti jogkövetkezményeket alkalmazhatja.

(5) A Hatóság hivatalból törli a (2) bekezdés b) és c) pontjában meghatározott adatokat a nyilvántartásból, ha a moziüzemeltető a mozi üzemeltetését a nyilvántartásba vételtől számított két éven belül nem kezdi meg, vagy azt öt évnél hosszabb időre megszakítja, és a (4) bekezdés szerinti jogkövetkezmény nem alkalmazható.

(6) A mozi hatósági nyilvántartásba vett címe tekintetében adatváltozási bejelentés nem tehető."

13. §

Az Mktv. 21/A. §-a a következő (1a) és (1b) bekezdéssel egészül ki:

"(1a) Ha az (1) bekezdésben meghatározott adatok a kérelem benyújtásakor a filmterjesztőn, illetve az érdekkörén kívül álló okból nem állnak rendelkezésre, a filmterjesztő az adatok rendelkezésére állását követően haladéktalanul köteles azokat a Hivatalnak megküldeni. A filmterjesztő a kérelem benyújtásakor igazolja, hogy a hiányzó adatok az ő, illetve érdekkörén kívül álló okból nem állnak a rendelkezésére.

(1b) Az (1a) bekezdés szerinti kötelezettség teljesítésének elmulasztása esetén a Hivatal a 19/H. § (8) bekezdés d) pontjában meghatározott jogkövetkezményt alkalmazhatja."

14. §

Az Mktv. 21/C. §-a a következő (1a) bekezdéssel egészül ki:

"(1a) Az adathordozón kizárólag olyan mozielőzetest, illetve hirdetést lehet közzétenni, amelynek besorolási kategóriája nem magasabb, mint az adathordozón közzétett filmalkotás besorolási kategóriája. Ha az adathordozó több filmalkotást tartalmaz, a mozielőzetes, illetve hirdetés közzétételének szempontjából a legmagasabb kategóriájú filmalkotás az irányadó."

15. §

Az Mktv. 28. § (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A nyilvántartásba vételt kérő természetes személy nyilatkozik arról, hogy filmterjesztőként történő nyilvántartásba vételét filmforgalmazóként, moziüzemeltetőként, vagy egyéb minőségében kéri. A nyilvántartásba vételt kérő mozgóképszakmai szervezet nyilatkozik arról, hogy nyilvántartásba vételét filmelőállítóként, filmgyártó vállalkozásként, filmterjesztőként (ezen belül filmforgalmazóként, moziüzemeltetőként, vagy egyéb minőségében) vagy egyéb szervezetként kéri."

16. §

Az Mktv. 31/D. §-a a következő (12a) bekezdéssel egészül ki:

"(12a) Az MNF minden negyedévet követő hónap ötödik napjáig tájékoztatja az állami adóhatóságot a letéti számlára a Tao. tv. 22. § (3) bekezdése alapján az adott negyedévben befolyt közvetett támogatások összegéről."

17. §

Az Mktv. 31/F. § (1) bekezdés b) pontja helyébe a következő rendelkezés lép:

(A közvetlen magyar filmgyártási költségek között az a közvetlen filmgyártási költségnek minősülő filmgyártási és filmgyártás-előkészítési költség vagy ráfordítás ismerhető el,)

"b) amely

ba) a személyi jövedelemadóról szóló törvény (a továbbiakban: Szja tv.), az egyszerűsített vállalkozói adóról szóló törvény, a Tao. tv., a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló törvény, az egyszerűsített foglalkoztatásról szóló törvény vagy az egyszerűsített közteherviselési hozzájárulásról szóló törvény szerinti adó- vagy közteher-kötelezettség alá eső, illetve a költségvetési szervnél bevételt eredményező kötelezettség teljesítésével keletkezett,

bb) a filmgyártással kapcsolatban teljesített személyi juttatások után fizetendő járulékkötelezettség teljesítésével összefüggésben keletkezett, vagy

bc) az adózás előtti eredmény terhére elszámolt adókötelezettségek teljesítésével keletkezett, ideértve a számlában feltüntetett, a számla kibocsátója által fizetendő adókötelezettséget is, így különösen az előzetesen felszámított, nem levonható általános forgalmi adó, vagy egyéb, számlában feltüntetett fogyasztást terhelő és nem visszaigényelhető adó, és"

18. §

Az Mktv. V. Fejezet 1. Címe a következő 36/F. §-sal egészül ki:

"36/F. § A Kormány erre irányuló döntése alapján a központi költségvetés a 31/D. § (7) bekezdés c) pontjában meghatározott keretösszeg és a 2015. év során a Tao. tv. 22. § (3) bekezdése és 24/A. § (3) bekezdés a) pontja alapján a letéti számlán összegyűjtött közvetett támogatás pozitív különbözetének megfelelő összeget 2015-ben a letéti számlára teljesítheti. A Kormány döntésével ily módon megtérített különbözet a 31/D. § (7) bekezdés c) pontja szerinti összeghatáron felül is teljesíthető."

19. §

Az Mktv. V. Fejezet 1. Címe a következő 36/G. §-sal egészül ki:

"36/G. § Az egyes törvényeknek a gazdasági növekedéssel összefüggésben történő módosításáról szóló 2015. évi ... törvény (a továbbiakban: Módtv1.) hatálybalépésekor moziüzemeltetési tevékenységet végző természetes vagy jogi személy a Módtv1. hatálybalépését követő 60 napon belül köteles a moziüzemeltetési tevékenység végzését a 19/L. §-ban foglaltak szerint bejelenteni a Hatóság számára."

20. §

Az Mktv.

a) 2. § 29. pontjában az "adó- vagy járulékkötelezettség" szövegrész helyébe az "adó vagy egyéb közteher-fizetési kötelezettség" szöveg,

b) 19/E. § (4) bekezdésében a "Bírósághoz" szövegrész helyébe a "Törvényszékhez" szöveg,

c) 19/H. § (8) bekezdés c) pontjában a "százezer" szövegrész helyébe az "ötszázezer" szöveg,

d) 31/D. § (10) bekezdésében az "5 banki napon" szövegrész helyébe a "15 banki napon" szöveg,

e) 31/E. § (6) bekezdésében az "az 5 millió" szövegrész helyébe az "a tízmillió" szöveg,

f) 31/F. § (2) bekezdésében az "az adóhatóságnak" szövegrészek helyébe az "az állami adóhatóságnak" szöveg

lép.

21. §

Hatályát veszti az Mktv.

a) 21/B. § (2) bekezdésében az "A kérelemben a 21/A. § szerint hiányzó adatok, mellékletek tekintetében igazolni kell, hogy azok a filmerjesztőn, illetve az érdekkörén kívül álló okból nem állnak rendelkezésre a kérelem benyújtásakor. A filmterjesztő az iratok rendelkezésére állása esetén haladéktalanul, köteles e törvénynek megfelelően benyújtani a Hivatalhoz. Ennek elmaradása esetén a Hivatal a 19/H. § (8) bekezdés d) pontjában meghatározott jogkövetkezményeket alkalmazhatja." szövegrész,

b) 26/B. § (3) bekezdésében a "vagy a filmgyártó vállalkozás" szövegrész,

c) 26/C. § (1) bekezdésében a "vagy a filmgyártó vállalkozás" szövegrész,

d) 26/C. § (2) bekezdésében a "vagy a filmgyártó vállalkozást" szövegrész,

e) 31/C. § (3) bekezdés c) pontjában az "A Tao. tv. 24/A. § (16) bekezdés a) pontja szerinti igazolás kiállítására irányuló kérelemhez csatolni kell a közvetett támogatás forrását biztosító szervezet és a felajánlás fogadására jogosult filmelőállító vagy filmgyártó vállalkozás közötti támogatási megállapodást." szövegrész,

f) 31/C. § (10) bekezdésében az "A Hivatal továbbá tájékoztatja az adóhatóságot a MNF letéti számlájára a Tao. tv. 22. § (3) bekezdése alapján befolyt közvetett támogatások összegéről." szövegrész,

g) 31/E. § (6) bekezdésében a "Gyártáshoz kapcsolódó reklámköltség a werkfilm és a standfotó előállítási költsége, valamint a gyártáshoz közvetlenül kapcsolódó egyéb, a mozgóképszakmai hatóság által ilyennek elismert költség." szövegrész,

h) 31/F. § (1) bekezdés a) pontjában az "és" szövegrész,

i) 34. § (3) bekezdésében a "2014. január 1-jétől a Központi Statisztikai Hivatal által a 2012. évre közzétett éves fogyasztói árindexek szorzatával növelt mértékben, ezt követően"szövegrész.

5. A fővárosi önkormányzat és a kerületi önkormányzatok közötti forrásmegosztásról szóló 2006. évi CXXXIII. törvény módosítása

22. §

A fővárosi önkormányzat és a kerületi önkormányzatok közötti forrásmegosztásról szóló 2006. évi CXXXIII. törvény

a) 3. §-ában a "fővárosi önkormányzatot 51%" szövegrész helyébe a "fővárosi önkormányzatot 52,5%" szöveg, a "kerületi önkormányzatokat együttesen 49%" szövegrész helyébe a "kerületi önkormányzatokat együttesen 47,5%" szöveg, a "fővárosi önkormányzat az őt megillető 51%-ból 4 százalékpontnak megfelelő összeget a helyi közösségi közlekedési feladat ellátására" szövegrész helyébe a "fővárosi önkormányzat az őt megillető 52,5%-ból a helyi közösségi közlekedési feladat ellátására az ehhez szükséges összeget" szöveg,

b) 3. §-ában a "fővárosi önkormányzatot 52,5%" szövegrész helyébe a "fővárosi önkormányzatot 54%" szöveg, a "kerületi önkormányzatokat együttesen 47,5%" szövegrész helyébe a "kerületi önkormányzatokat együttesen 46%" szöveg, a "fővárosi önkormányzat az őt megillető 52,5%-ból" szövegrész helyébe a "fővárosi önkormányzat az őt megillető 54%-ból" szöveg

lép.

6. Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása

23. §

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) a következő 300. §-sal egészül ki:

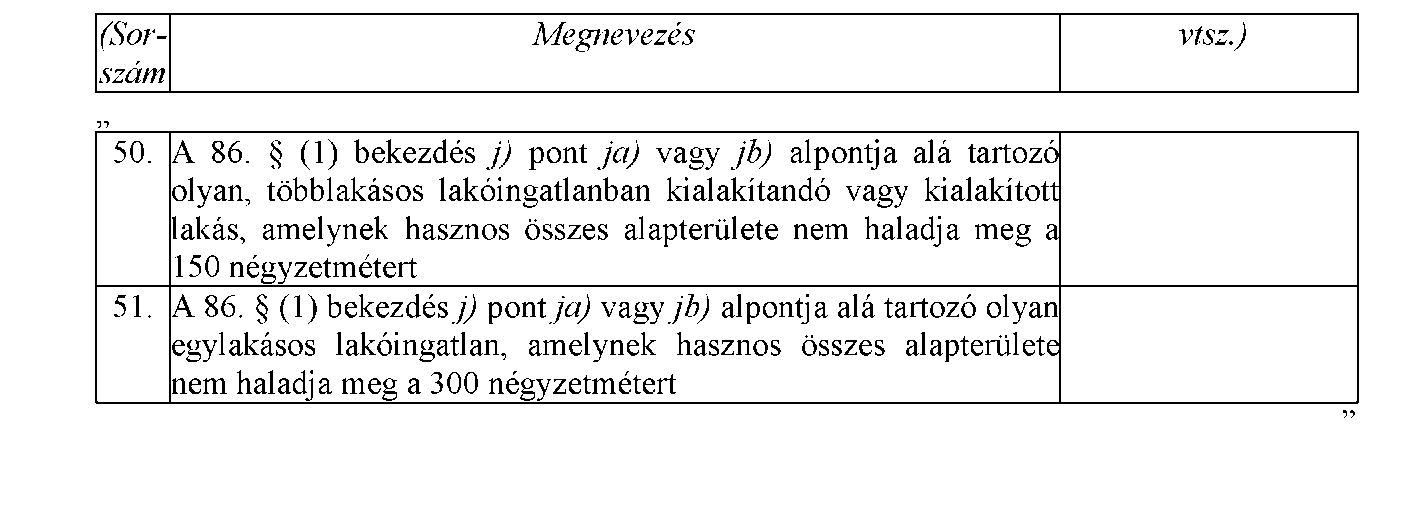

"300. § A 3. számú melléklet I. részében foglalt táblázatnak az egyes törvényeknek a gazdasági növekedéssel összefüggésben történő módosításáról szóló 2015. évi ... törvénnyel megállapított 50. és 51. sorát azokban az esetekben kell alkalmazni először, amelyekben a 84. § szerint megállapított időpont 2016. január 1-jére vagy azt követő napra esik."

24. §

Az Áfa tv. 3. számú melléklete a 2. melléklet szerint módosul.

25. §

Hatályát veszti az Áfa tv. 3. számú melléklet I. részében foglalt táblázat 50. és 51. sora.

7. A fizetési meghagyásos eljárásról szóló 2009. évi L. törvény módosítása

26. §

A fizetési meghagyásos eljárásról szóló 2009. évi L. törvény 61. §-a a következő (12) bekezdéssel egészül ki:

"(12) E törvénynek a polgári perrendtartásról szóló 1952. évi III. törvény, valamint egyéb eljárásjogi és igazságügyi törvények módosításáról szóló 2015. évi CLXXX. törvénnyel megállapított 37. § (4a) bekezdését 2016. június 30. napjáig akkor kell alkalmazni, ha a jogosult vagy képviselője az elektronikus kapcsolattartást választja. 2016. július 1-jétől ugyanezen bekezdésnek a kötelező elektronikus kapcsolattartásra vonatkozó rendelkezését a 2016. július 1. napján és az azt követően indult ügyekben kell alkalmazni."

8. A Nemzeti Gazdasági és Társadalmi Tanácsról szóló 2011. évi XCIII. törvény módosítása

27. §

A Nemzeti Gazdasági és Társadalmi Tanácsról szóló 2011. évi XCIII. törvény (a továbbiakban: NGTT tv.) 4. § (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A Tanács tagjai az őket delegáló szervezet megbízásából tagjai a Tanácsnak. A Tanács tagjainak megbízatása - a (12) bekezdésben meghatározottak figyelembevételével - négy évre

szól."

28. §

Az NGTT tv. 4. §-a a következő (12) bekezdéssel egészül ki:

"(12) A Tanács tagjainak megbízatása az érdekképviseletek (11) bekezdés szerinti felülvizsgálata eredményéről, illetve a tagokat delegáló szervezetek új tagok megbízatásáról szóló, a Titkárság felé közölt tájékoztatása időpontjáig áll fenn."

29. §

Az NGTT tv. a következő 12. §-sal egészül ki:

"12. § E törvénynek az egyes törvényeknek a gazdasági növekedéssel összefüggésben történő módosításáról szóló 2015. évi ... törvénnyel megállapított 4. § (2) és (12) bekezdését a 2015. január 1-jén a Tanácsban tagsággal rendelkező tagok megbízatására is alkalmazni kell."

9. A polgári perrendtartásról szóló 1952. évi III. törvény, valamint egyéb eljárásjogi és igazságügyi törvények módosításáról szóló 2015. évi CLXXX. törvény módosítása

30. §

(1) A polgári perrendtartásról szóló 1952. évi III. törvény, valamint egyéb eljárásjogi és igazságügyi törvények módosításáról szóló 2015. évi CLXXX. törvény 30. §-a a következő (4) bekezdéssel egészül ki:

"(4) A 26. és 27. § 2016. július 1-jén lép hatályba."

(2) A polgári perrendtartásról szóló 1952. évi III. törvény, valamint egyéb eljárásjogi és igazságügyi törvények módosításáról szóló 2015. évi CLXXX. törvény 30. §

a) (1) bekezdésében a "(2) és (3) bekezdésben" szövegrész helyébe a "(2)-(4) bekezdésben" szöveg,

b) (3) bekezdésében a "7. § és a 26-29. §" szövegrész helyébe a "7., 28. és 29. §" szöveg lép.

31. §

A polgári perrendtartásról szóló 1952. évi III. törvény, valamint egyéb eljárásjogi és igazságügyi törvények módosításáról szóló 2015. évi CLXXX. törvény 27. §-ának a nemzetgazdasági szempontból kiemelt jelentőségű beruházások megvalósításának gyorsításáról és egyszerűsítéséről szóló 2006. évi LIII. törvény 14. §-át megállapító rendelkezése a "január" szövegrész helyett a "július" szöveggel lép hatályba.

10. Záró rendelkezések

32. §

(1) Ez a törvény - a (2)-(7) bekezdésben foglalt kivétellel - a kihirdetését követő napon lép hatályba.

(2) A 2-4. §, a 6. §, a 7. §, a 22. § a) pontja, a 23. §, a 24. §, a 26. §, valamint a 2. melléklet 2016. január 1-jén lép hatályba.

(3) A 9-17. §, a 19. §, a 20. § a), b) és d)-f) pontja, valamint a 21. § az e törvény kihirdetését követő 15. napon lép hatályba.

(4) A 20. § c) pontja az e törvény kihirdetését követő 16. napon lép hatályba.

(5) Az 5. § és a 8. §, valamint az 1. melléklet az e törvény kihirdetését követő 31. napon lép hatályba.

(6) A 22. § b) pontja 2017. január 1-jén lép hatályba.

(7) A 25. § 2020. január 1-jén lép hatályba.

1. melléklet a 2015. évi... törvényhez

"1. melléklet a 1997. évi LXXVIII. törvényhez

"

2. melléklet a 2015. évi... törvényhez

Az Áfa tv. 3. számú melléklet I. részében foglalt táblázat a következő 50. és 51. sorral egészül ki:

INDOKOLÁS

ÁLTALÁNOS INDOKOLÁS

A nemzetgazdaság növekedésének érdekében új lakások építésének elősegítése szükséges. Az otthonteremtés kiemelt társadalom- és gazdaságpolitikai feladat. Ennek elősegítése érdekében a Javaslat az új építésű lakások áfa kulcsának csökkentésére és az építésügyi szabályok egyszerűsítésére vonatkozó javaslatokat tartalmaz.

A Javaslat célja, hogy a lakóingatlan értékesítésekre vonatkozó áfa kulcs csökkentésével egyrészt hozzájáruljon a lakáspiac élénkítésén keresztül a gazdasági növekedés fellendítéséhez és a foglalkoztatás bővüléséhez, másrészt növelje az otthonteremtés esélyét.

A lakások árának csökkenése jelentősen hozzájárulhat a lakáspiac fellendüléséhez, új lakások építéséhez. Az állam ezzel kapcsolatos eszköze az adó, jelen esetben az áfa csökkentése, ami ma 27%-os mértékben terheli az újonnan épült lakásokat. A Javaslat rendelkezései lehetővé teszik az új építésű lakások esetén 2016-2019 között a kedvezményes 5%-os kulcs alkalmazását.

A Javaslat alapján az építésügyi eljárások törvényi szabályai között az egyszerű bejelentés bevezetésével megszüntetésre kerül a legfeljebb 300 m hasznos összes alapterületű új lakóépület vonatkozásában az építési engedélyezési eljárás. Az építési tevékenységgel kapcsolatos kötelezettség ez esetben csak a bejelentésre korlátozódik. Az építésügyi szabályok jelenleg nagyban megnyújtják az építési engedélyek kiadásának idejét, ezért a Javaslat egyszerűsíti és gyorsítja a közműellátás biztosításának eljárási szabályait is.

A Javaslat célja továbbá olyan gazdaságélénkítő javaslatok megfogalmazása, mint a moziüzemeltetőkre és a mozikra vonatkozó, a nemzetközi gyakorlattal összhangban álló statisztikai rendszer kialakítása, valamint a mozgóképszakmai célok támogatásával kapcsolatos rendelkezések megállapítása. A mozi üzemeltetéssel összefüggésben a Javaslat rendelkezik a besorolási eljárás pontosításáról, a mozielőzetesekre vonatkozó szabályoknak az adathordozón közzétettekre történő kiterjesztéséről, továbbá az elszámolható közvetlen magyar filmgyártási költségek körének az adórendszer változásaival történő összhangba hozásáról.

A minimálbér tárgyalások sikeres rendezése feltétele a hatékony foglalkoztatáspolitika megvalósításának. A minimálbér tárgyalások eredményes lefolytatása érdekében haladéktalanul módosítani indokolt a Nemzeti Gazdasági és Társadalmi Tanácsról szóló 2011. évi XCIII. törvény azon rendelkezéseit, melyek a tagok mandátumáról szólnak, lehetővé téve azt, hogy megbízatásuk meghosszabbításra kerüljön.

A jogalkalmazók és a jogkereső állampolgárok, szervezetek számára a bírósággal való kapcsolattartás elektronikus úton megvalósuló módja egy új eljárás bevezetését jelenti, az erre való megfelelő felkészülést tartalmazzák a Javaslatnak a polgári perrendtartásról szóló 1952. évi III. törvényt módosító rendelkezései.

A Javaslat tartalmazza fenti módosításokon túl a fővárosi önkormányzat és a kerületi önkormányzatok közötti forrásmegosztásról szóló 2006. évi CXXXIII. törvény szükséges módosításait is.

RÉSZLETES INDOKOLÁS

A(z) 1., 26., 30. és 31. §-hoz

A polgári perrendtartásról szóló 1952. évi III. törvény, valamint egyéb eljárásjogi és igazságügyi törvények módosításáról szóló 2015. évi CLXXX. törvény elfogadásával a polgári perrendtartásról szóló 1952. évi III. törvény (a továbbiakban: Pp.) részletes szabályozást tartalmaz az elektronikus kapcsolattartás tekintetében, mind arra az esetre, ha az elektronikus kapcsolattartás a felek számára választható, mind arra az esetre, ha az elektronikus kapcsolattartás kötelező.

Annak érdekében, hogy a jogalkalmazók és a jogkereső állampolgárok, szervezetek számára a bírósággal való kapcsolattartásnak ezen - elektronikus úton megvalósuló - módja megfelelően "begyakorolhatóvá" és zökkenőmentesen alkalmazhatóvá váljon, a Javaslat egyfajta "próbaüzemet" biztosít 2016. június 30. napjáig. Ez alatt az időszak alatt már azokat az új rendelkezéseket is alkalmazni kell, amelyeket a Pp. a kötelező elektronikus kapcsolattartás tekintetében tartalmaz, de csak akkor, ha a fél él a törvény adta lehetőséggel, és az elektronikus kapcsolattartást választja. Ez a megoldás biztosítja, hogy az átmeneti időszak lejártát követően a kötelező elektronikus kapcsolattartás zökkenőmentesen megvalósuljon, és ténylegesen előmozdítsa az időszerű ítélkezést.

A(z) 2. §-hoz

A helyi adókról szóló törvény módosításával a helyi önkormányzat köteles az iparűzési adóbevételt a törvény által már eddig is meghatározott feladatok mellett a helyi közösségi közlekedés ellátására fordítani. A § a Főváros esetében utal a külön törvényi szabályozásra is.

A(z) 3-8. §-hoz és az 1. melléklethez

A Javaslat alapján az egyszerű bejelentés bevezetésével megszüntetésre kerül a legfeljebb 300 m2 hasznos összes alapterületű új lakóépület vonatkozásában az építési engedélyezési eljárás. Az építési tevékenységgel kapcsolatos kötelezettség ez esetben csak a bejelentésre korlátozódik. A bejelentést követő 15 nap elteltével meg lehet kezdeni.

Az egyszerű bejelentéshez kormányrendelet szerint mellékelendő egyszerű dokumentációtól való eltérés bejelentésköteles. Az egyszerű bejelentés nélkül végzett, valamint a bejelentéshez mellékelt dokumentációtól - újabb bejelentés hiányában - eltérően végzett tevékenység jogszerűtlen építési tevékenységnek minősül.

A bejelentésért - tekintettel arra, hogy nem minősül közigazgatási hatósági ügynek - illetéket és igazgatási szolgáltatási díjat nem kell fizetni.

Az építészeti tervezést és az építési kivitelezési tevékenységet az egyszerű bejelentés esetén is csak a jogszabályi előírásoknak megfelelően lehet végezni, és ezt a hatóság a rá vonatkozó jogszabályok alapján ellenőrizheti.

Az építési tevékenység előkészítését, a tervezési tevékenységet segíti, hogy a közműellátással kapcsolatos szolgáltatói nyilatkozatok kiadására határidőt állapít meg a törvény, amelynek érdemi válasz nélküli eltelte esetén a szolgáltató hozzájárulását megadottnak kell tekinteni.

A legfeljebb 300 m2 hasznos összes alapterületű új lakóépület tervezése és építése során a helyi építési szabályzat előírásai közül csak a törvényben felsorolt előírásokat kell figyelembe venni.

A legfeljebb 300 m2 hasznos összes alapterületű új lakóépület felépítésének ténye -amennyiben az a bejelentéstől számított három éven belül megvalósul - ingyenesen kerül igazolásra hatósági bizonyítvánnyal. Annak érdekében, hogy az építkezések ne maradjanak befejezetlenül, illetve ne húzódjanak el, a jogalkotó az építkezés időtartamától függő díjazást vezet be, illetve bontási kötelezettséget állapít meg, ha a bejelentéstől számított 10 éven belül az épület nem épül fel.

Az egyszerű bejelentéssel összefüggő további módosítások alapján a településképi véleményezési és településképi bejelentési eljárásnak nincs helye.

Az egyszerű bejelentéssel kapcsolatos további szabályok megalkotására - tekintettel arra, hogy a bejelentésre nem vonatkoznak a hatósági eljárás szabályai - a Kormány kap felhatalmazást.

A(z) 9-10. §-hoz

Egyes kifejezések beemelése az értelmező rendelkezések közé a mozgóképről szóló 2004. évi II. törvény (a továbbiakban: Mktv.) vonatkozó pontjainak egységes értelmezését segíti elő, elsősorban a moziüzemeltetőkre és a mozikra vonatkozó a nemzetközi gyakorlatban összhangban álló statisztikai rendszer kialakítása érdekében. Az Mktv. 2. §-ában a közvetett támogatás fogalomkörét indokolt kiegészíteni, tekintettel arra, hogy a 2016. évtől a letéti számla feltöltésének módjai kiegészülnek az állami adóhatóságon keresztüli teljesítéssel.

A(z) 11-12. §-hoz

A hazai filmforgalmazásból ma hiányzik az iparág egészét lefedő, a mozilátogatottsági és filmterjesztési adatokat pontosan és átfogóan nyilvántartó és hozzáférhetővé tevő adatszolgáltatási rendszer. Jelenleg a heti mozilátogatottsági statisztikák kizárólag a piaci szereplők által önkéntesen nyújtott információkból állnak össze, nem fedik le a teljes piacot, megbízhatóságuk pedig nem ellenőrzött. A Javaslat szerint a mogzóképszakmai hatóság a mozikra vonatkozó releváns adatokat magában foglaló nyilvántartást hoz létre, amelyre vonatkozóan a mozik üzemeltetői részéről bejelentési kötelezettség áll fenn, melyre tekintettel a mozikkal, valamint a mozik üzemeltetését végző gazdasági társaságokkal kapcsolatos adatokat szükséges szolgáltatniuk a Hatóság felé.

A(z) 13. §-hoz

A módosítás indoka, hogy főként a külföldi produkciók esetében a kérelem benyújtásakor a korhatár besorolási eljárást kérelmező ügyfélnek nem áll rendelkezésre az adott filmalkotás olyan képi és hangminőségű kópiája, amely lehetővé tenné a filmalkotás megtekintését, valamint a korhatár besorolási szempontoknak megfelelő elbírálását. A fent részletezett esetekben a besorolásra a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló törvény helyszíni szemlére vonatkozó szabályai szerint kerül sor, a Hatóság hivatalos helységének nem minősülő külső helyszínen. Ezekben az esetekben a filmalkotás megtekintésre alkalmas adathordozója nem áll a Hatóság rendelkezésére, ezért a kérelmezőnek a besorolási eljárást követően azt haladéktalanul be kell nyújtania annak érdekében, hogy az Mktv. 21/A. §-ában foglaltak teljesüljenek. A jelen módosítással beillesztett szövegrész korábban - dogmatikailag helytelenül - az Mktv. 21/B. § (2) bekezdésében volt megtalálható.

A(z) 14. §-hoz

A filmalkotásokat tartalmazó adathordozókon nagy számban fordulnak elő promóciós céllal közzétett mozielőzetesek is, ezért a kiskorúak hatékony védelme érdekében az Mktv. 21/C. § (1) bekezdésében meghatározott, a mozikban vetített mozielőzetesekre vonatkozó korlátozást indokolt az adathordozón terjesztett filmalkotásokra is kiterjeszteni. Ennek hiányában előfordulhat, hogy az adathordozón az azon található filmalkotásénál magasabb besorolással rendelkező filmalkotás előzetese kerül hirdetési céllal közzétételre. A kiskorúak védelmére vonatkozó szabályozás szellemével ellentétes, ha az így közzétett előzetesek olyan filmalkotások iránt keltik fel a gyermekek érdeklődését, amelyek számukra károsak lehetnek, így negatívan befolyásolhatják egészséges lelki, szellemi fejlődésüket.

A(z) 15. §-hoz

A filmterjesztéssel üzletszerűen foglalkozó gazdasági társaság vagy egyéb szervezet az erre irányuló tevékenységét filmforgalmazóként, moziüzemeltetőként vagy egyéb minőségében végzi. Annak érdekében, hogy olyan statisztikai célú adatok álljanak a Hatóság rendelkezésére, melyek a filmterjesztésre is vonatkoznak, a jogi norma címzettje részéről fennálló közlési kötelezettségnek erre is ki kell terjednie.

A(z) 16. §-hoz

A letéti számla adóhatóságon keresztül történő feltöltéséhez szükséges, hogy a Magyar Nemzeti Filmalap Közhasznú Nonprofit Zártkörűen Működő Részvénytársaság (a továbbiakban: MNF) negyedévente tájékoztatást adjon az adóhatóságnak az adott negyedévben a letéti számlára teljesített befizetésekről.

A(z) 17. §-hoz

Az Mktv. 2012. január 1-jétől hatályos 31/F. § (1) bekezdés b) pontja alapján jelenleg a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.), az egyszerűsített vállalkozói adóról szóló 2002. évi XLIII. törvény (a továbbiakban: EVA tv.), a társasági és osztalékadóról szóló 1996. évi LXXXI. évi törvény (a továbbiakban: Tao. tv.) és az egyszerűsített közteherviselési hozzájárulásról szóló 2005. évi CXX. törvény (a továbbiakban: EKHO tv.) szerinti adókötelezettségek tartoznak a Mktv. által elismert adótörvényi körbe.

2013. január 1-jétől azonban a magyar adórendszer új adónemekkel bővült, így a filmgyártó/filmelőállító által szerződtetett vállalkozások, magánszemélyek az előzőekben említett adótörvényeken kívül adó-, közteher- és járulékfizetési kötelezettségüket a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (a továbbiakban: Katv.) alapján - azaz az ún. KATA és KIVA szerinti adózással - is teljesíthetik. Az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény továbbá 2013. január 1-jétől kifejezetten nevesíti a filmipari statiszták egyszerűsített foglalkoztatás keretében történő alkalmazásának lehetőségét, és egyéb, a filmipari statisztákra vonatkozó speciális szabályokat is bevezet.

Az Mktv. közvetlen magyar filmgyártási költségekre vonatkozó meghatározása azonban nem követte az adórendszer változásait, így a jelenlegi meghatározás szerint továbbra is csak az Szja tv., az EVA tv., a Tao. tv. és az EKHO tv. szerint adózó vállalkozások és magánszemélyek szerződtetésével kapcsolatos költségek, ráfordítások minősülhetnek közvetlen magyar filmgyártási költségnek. Ebből következően a KATA, a KIVA, illetve az egyszerűsített foglalkoztatás szerinti adózást választó magánszemélyek, vállalkozók hátrányos helyzetbe kerültek az előzőekben említett adótörvények szerint adózó magánszemélyekkel, vállalkozókkal szemben.

A(z) 18-19. §-hoz

Az átmeneti rendelkezések célja egyrészt, hogy a Magyarországon forgatott produkciók gyártási költségvetésének 25%-át nyújtó közvetett támogatás forrását a 2015. évben keletkezett kötelezettségek tekintetében is maradéktalanul biztosítsa. Egyebekben pedig e szakasz a mozistatisztika létrehozása érdekében szükséges bejelentésre vonatkozó előírásokat tartalmazza.

A(z) 20. §-hoz

A Mktv. hatályos szövege alapján jelenleg elszámolható közvetlen magyar filmgyártási költségek köre nem fedi le teljes mértékben a filmgyártás során szerződtetett vállalkozások és magánszemélyek által választható adózási típusok körét.

A Mktv. hatályos rendelkezései alapján a filmgyártás során felmerülő közvetlen filmgyártási költségek - a törvény által meghatározott követelményeknek történő megfelelés esetén -akkor minősülnek közvetlen magyar filmgyártási költségnek, ha adó- vagy járulékkötelezettség formájában merülnek fel, vagy felmerülésük Magyarországon adó- és járulékfizetési kötelezettséget eredményez. Ebből következően lényeges annak pontos meghatározása, hogy mely adó- és járulékfizetési kötelezettségeket ismeri el a törvény adott közvetlen költség magyar költségként történő besorolása során, valamint a normaszövegnek a közteher fogalmával való kiegészítése javasolt.

A bíróságok szervezetéről és igazgatásáról szóló 2011. évi CLXI. törvény 189. § (2) bekezdése értelmében a Fővárosi Bíróság jogutódja az adott törvényszék, melyre tekintettel az érintett rendelkezést módosítani szükséges.

Tekintettel arra, hogy az MNF a közvetett támogatás kifizetését a filmelőállító vagy filmgyártó vállalkozás részére az erre irányuló kérelem benyújtásától számított - kevésbé racionális - 5 napos határidővel kezdeményezi a Kincstárnál, az ebből fakadó negatív hatások, nevezetesen a túl gyors ügyintézés és ennek közvetlen hátrányos következményei, nyilvántartással kapcsolatos feladatok nagy száma, ügyteher aránytalansága miatt javasolt a kezdeményezést illetően 15 banki nap biztosítása az MNF számára. Indokolt továbbá a filmgyártási költségeken belül az elszámolható marketing költségek összeghatárának felemelése 10 millió Ft-ra.

A(z) 21. §-hoz

A törölt szövegrész korábban nem a megfelelő helyen került elhelyezésre a törvényben, mivel a mozielőzetesek kivétel nélkül, minden esetben rendelkezésére állnak a besorolási eljárást kérelmező filmterjesztő számára. A szövegrész ezért áthelyezésre került az Mktv. 21/A. § (2), (3a) bekezdésébe.

A filmgyártó/filmgyártó vállalkozás szavak törlésre kerültek, mivel az Mktv. 26/B. § (1) bekezdése alapján a besorolási eljárásában kizárólag a filmelőállító vehet részt félként. A filmgyártás során elszámolható marketing költségekre vonatkozó mondat egyrészt indokolatlanul korlátozta, másrészt viszont hatósági mérlegelés körébe utalta az ilyen költségek meghatározását.

A(z) 22. §-hoz

A Javaslat alapján a fővárosi önkormányzatot és a kerületi önkormányzatokat osztottan megillető adóbevételekből származó részesedési arány a fővárosi önkormányzat vonatkozásában a 2016. évtől 1,5 százalékponttal 52,5%-ra, a 2017. évtől pedig további 1,5 százalékponttal 54%-ra növekszik, a kerületek esetében pedig ugyanennyivel csökken. Sor kerül továbbá annak előírására is, hogy a Fővárosi Önkormányzat a megosztott adóbevételből a helyi közösségi közlekedési feladat ellátására köteles fordítani a feladat ellátásához szükséges összeget.

A(z) 23-25. §-hoz és a 2. melléklethez

A Javaslat előírja, hogy az 5%-os kedvezményes adómértéket a szociálpolitikai célú új lakóingatlanok értékesítésére a 2016. január 1-jén vagy azt követően teljesített ügyletek esetén kell alkalmazni.

A Javaslat a kedvezményes 5%-os adómértéket az új szociálpolitikai célú lakóingatlanok értékesítésére 2019. december 31-ig bezárólag rendeli alkalmazni, azt követően hatályát veszti a rendelkezés.

A 2006/112/EK tanácsi irányelv értelmében a tagállamok kedvezményes adómértéket alkalmazhatnak a szociálpolitika keretében biztosított lakásra, lakásépítésre. A Javaslat a szociálpolitikai célú lakást többlakásos lakóingatlan esetében a 150 négyzetméter hasznos összes alapterületet meg nem haladó lakásként, míg egylakásos családi házak esetében 300 négyzetméter hasznos összes alapterületet meg nem haladó lakásként határozza meg. Tekintettel arra, hogy az áfa szabályok értelmében főszabályként az új ingatlant terheli áfa fizetési kötelezettség, a kedvezményes adómérték a szociálpolitikai célnak megfelelő új ingatlan értékesítésére vonatkozik. Az áfa szabályok értelmében újnak minősül az ingatlan, ha annak használatbavétele még nem történt meg, vagy a használatbavétele megtörtént, de a használatbavétel és az értékesítés között még nem telt el két év.

A(z) 27-29. §-hoz

A Nemzeti Gazdasági és Társadalmi Tanácsról szóló 2011. évi XCIII. törvény hozta létre az NGTT-t, megújítva ezzel a társadalmi egyeztetés központi fórumát.

A Nemzeti Gazdasági és Társadalmi Tanács (a továbbiakban: NGTT) 2011. október 11. napján történő megalakulásával egy olyan konzultációs mechanizmus épült ki, amely a korábbinál szélesebb körben nyújt lehetőséget a társadalmi párbeszédre. Az Országos Érdekegyeztetési Tanács, a Gazdasági és Szociális Tanács, illetve a Gazdasági Egyeztető Fórum megszűnésével a társadalmi egyeztetés és párbeszéd színterén egy új, ágazatközi intézmény, a társadalmi párbeszéd makroszintű fórumaként aposztrofált testület jött létre.

Az NGTT működésének legfőbb szempontjai a nyitottság, az átláthatóság és a széles körű konzultáció, amely magában foglal olyan társadalmi partnereket is, amelyek korábban nem vettek részt intézményesített egyeztetéseken. Funkcióját tekintve az Országgyűléstől, Kormánytól független, konzultációs, javaslattevő, tanácsadó testület, amely a társadalom egészét érintő, általános gazdaság- és társadalompolitikai kérdésekkel foglalkozik.

Partneri struktúrája azt a törekvést tükrözi, hogy NGTT a lehető legszélesebb körben jelenítse meg és közvetítse az érintett gazdasági szereplők és társadalmi csoportok érdekeit.

Tagjai oldalakat alkotnak, melyek a következők:

1. Gazdaság Képviselői Oldal

2. Munkavállalói Oldal

3. Civil Oldal

4. Tudomány Képviselői Oldal

5. Egyházi Oldal

Az NGTT soros elnöke az oldalak képviselői közül kerül ki. Egy soros elnöki mandátum három hónapra szól, az oldalak a törvényben meghatározott sorrendben követik egymás a tisztség betöltésében. Tekintettel arra, hogy az NGTT működési mechanizmusát a teljes autonómia jellemzi, így saját maga határozza meg és alakítja ki működését, amelyet a Szervezeti és Működési Szabályzatában rögzít.

Az NGTT tagjainak megbízatása lejárt, ezért a minimálbér tárgyalások eredményes lefolytatása érdekében haladéktalanul módosítani indokolt a Nemzeti Gazdasági és Társadalmi Tanácsról szóló 2011. évi XCIII. törvény azon rendelkezéseit, melyek a tagok mandátumáról szólnak, lehetővé téve azt, hogy megbízatásuk meghosszabbításra kerüljön.

A(z) 32. §-hoz

Hatályba léptető rendelkezések.