T/15974. számú törvényjavaslat indokolással - a Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény módosításáról

2021. évi XLIV. törvény a Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény módosításáról

1. §

A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény (a továbbiakban: Kvtv.) 1. §-a helyébe a következő rendelkezés lép:

"1. § (1) Az Országgyűlés az államháztartás központi alrendszerének (a továbbiakban: központi alrendszer) 2021. évi

a) kiadási főösszegét 25 052 196,8 millió forintban,

b) bevételi főösszegét 22 764 468,1 millió forintban,

c) hiányát 2 287 728,7 millió forintban

állapítja meg.

(2) Az (1) bekezdésben meghatározott bevételi és kiadási főösszegeken belül az Országgyűlés a hazai működési költségvetés 2021. évi

a) kiadási főösszegét 20 195 347,1 millió forintban,

b) bevételi főösszegét 20 195 347,1 millió forintban,

c) egyenlegét 0,0 millió forintban állapítja meg.

(3) Az (1) bekezdésben meghatározott bevételi és kiadási főösszegeken belül az Országgyűlés a hazai felhalmozási költségvetés 2021. évi

a) kiadási főösszegét 2 341 491,1 millió forintban,

b) bevételi főösszegét 535 591,9 millió forintban,

c) hiányát 1 805 899,2 millió forintban

állapítja meg.

(4) Az (1) bekezdésben meghatározott bevételi és kiadási főösszegeken belül az Országgyűlés az európai uniós fejlesztési költségvetés 2021. évi

a) kiadási főösszegét 2 515 358,6 millió forintban,

b) bevételi főösszegét 2 033 529,1 millió forintban,

c) hiányát 481 829,5 millió forintban

állapítja meg."

2. §

A Kvtv. a következő 1/A. §-sal egészül ki:

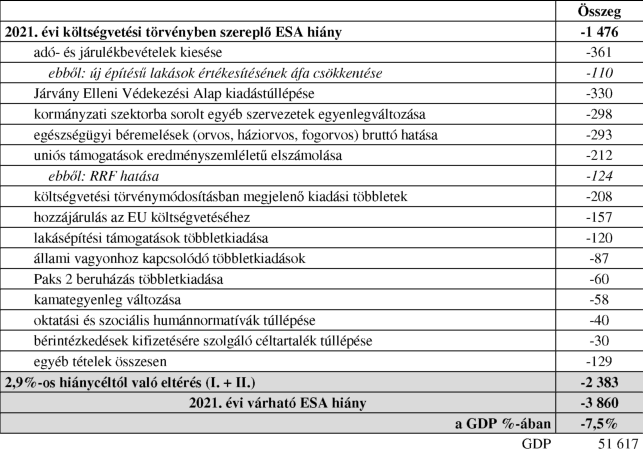

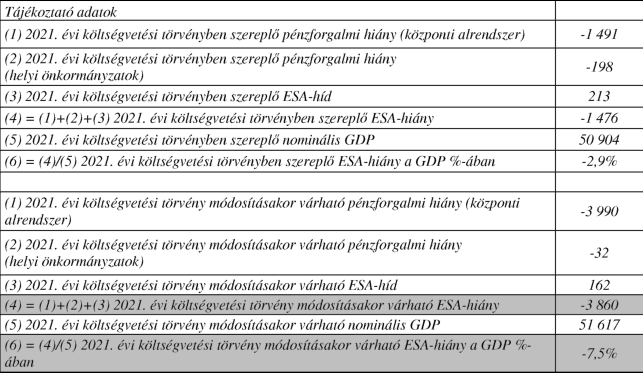

"1/A. § Az Országgyűlés megállapítja, hogy az Európai Közösséget létrehozó szerződéshez csatolt, a túlzott hiány esetén követendő eljárásról szóló jegyzőkönyv alkalmazásáról szóló, 2009. május 25-ei 479/2009/EK tanácsi rendelet szerint benyújtott jelentésben (a továbbiakban: EDP jelentés) szereplő hiány (a továbbiakban: ESA-hiány) 2021. évre várható értéke GDP 7,5%-a."

3. §

A Kvtv. 3. §-a helyébe a következő rendelkezés lép:

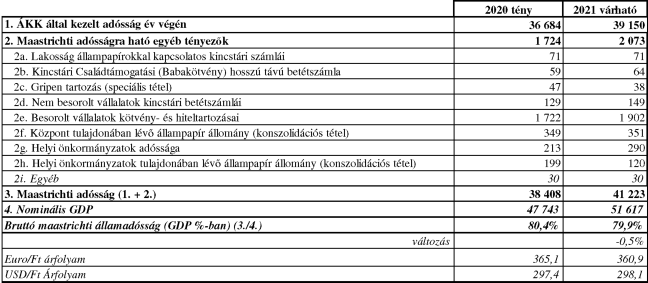

"3. § (1) A Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény (a továbbiakban: Gst.) 4. § (1) bekezdése alapján, a Gst. 2. §-a szerint számított államadósság-mutató 2021. december 31-ére tervezett mértéke 79,9%.

(2) Az Országgyűlés megállapítja, hogy az államadósság-mutató (1) bekezdés szerinti mértéke a 2020. év utolsó napján fennálló 80,4%-hoz képest az Alaptörvény 36. cikk (5) bekezdésében meghatározott államadósság-mutató csökkenése követelményének eleget tesz."

4. §

A Kvtv. 4. § (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A LXXII. Egészségbiztosítási és Járvány Elleni Védekezési Alap fejezet, 2. cím, 1. Járvány Elleni Védekezés Központi Tartaléka alcím előirányzatának felhasználásáról a Kormány dönt. Az előirányzatról az Operatív Törzs által, annak működése ideje alatt meghozott javaslat alapján az államháztartásért felelős miniszter is átcsoportosíthat."

5. §

A Kvtv. 5. § (8) bekezdése helyébe a következő rendelkezés lép:

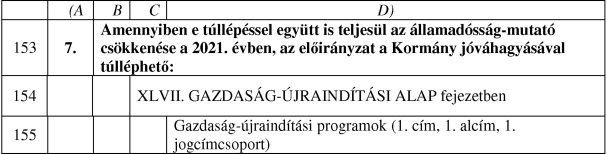

"(8) A XLVII. Gazdaság-újraindítási Alap, 2. cím, 6. alcím, 4. Felsőoktatási vagyongazdálkodási feladatok jogcímcsoport előirányzat a Kormány engedélyével 2021. szeptember 30. után túlléphető azzal, hogy ezen túllépés összegének figyelembevételével sem haladhatja meg az EDP jelentésben szereplő 2021. évre várható ESA-hiány a GDP 7,5%-át."

6. §

A Kvtv. 33. §-a következő (4)-(6) bekezdésekkel egészül ki:

"(4) Az Európai Bizottság által létrehozott Helyreállítási és Ellenállóképességi Eszköz esetében az Európai Bizottsággal kötött megállapodásban foglalt, kötelezettségvállalással még nem terhelt összeg és az ahhoz kapcsolódó, vissza nem igényelhető általános forgalmi adó erejéig vállalható tárgyévi és éven túli fizetési kötelezettség.

(5) A Brexit Alkalmazkodási Tartalék esetében az Európai Bizottság vonatkozó jogszabályában meghatározott, kötelezettségvállalással még nem terhelt összeg erejéig vállalható tárgyévi és éven túli fizetési kötelezettség.

(6) A fejezetet irányító szerv saját hatáskörben az általa irányított fejezetbe sorolt (4)-(5) bekezdésben nevesített előirányzatok terhére, fejezetek közötti átcsoportosítást hajthat végre."

7. §

A Kvtv. a következő 33/A. §-sal egészül ki:

"33/A. § A fejezetet irányító szerv saját hatáskörben az általa irányított fejezetbe sorolt uniós támogatások előirányzatai között előirányzat-átcsoportosítást hajthat végre."

8. §

A Kvtv. 40. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A 2. melléklet, a 3. melléklet 2.1.7. Megyei önkormányzatok feladatainak támogatása jogcím, 2.2.2. Szociális ágazati összevont pótlék és egészségügyi kiegészítő pótlék jogcím, 2.2.3. Óvodai és iskolai szociális segítő tevékenység támogatása jogcím, 2.3.2. Települési önkormányzatok kulturális feladatainak kiegészítő támogatása jogcím és a 6.3. pont e) és k) alpontja szerinti támogatás folyósítása nettó finanszírozás keretében történik."

9. §

A Kvtv. 40. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A helyi önkormányzatok általános működésének és ágazati feladatainak ellátásához járó támogatás jogosulatlan igénybevételéhez kapcsolódó kamatfizetési kötelezettség kiszámítása szempontjából a 2. melléklet 1.1.2. Nem közművel összegyűjtött háztartási szennyvíz ártalmatlanítása jogcím, 1.2.1. Óvodaműködtetési támogatás jogcím, 1.2.2. Az óvodában foglalkoztatott pedagógusok átlagbéralapú támogatása jogcím, 1.2.4. Nemzetiségi pótlék jogcím, 1.2.5. Az óvodában foglalkoztatott pedagógusok nevelőmunkáját közvetlenül segítők átlagbéralapú támogatása jogcím, 1.2.6. Társulás által fenntartott óvodákba bejáró gyermekek utaztatásának támogatása jogcím, 1.2.7. Diabétesz ellátási pótlék jogcím, 1.3.2. Egyes szociális és gyermekjóléti feladatok támogatása jogcím, 1.3.3. Bölcsőde, mini bölcsőde támogatása jogcím, 1.3.4. A települési önkormányzatok által biztosított egyes szociális szakosított ellátások, valamint a gyermekek átmeneti gondozásával kapcsolatos feladatok támogatása jogcím, valamint az 1.4. A települési önkormányzatok gyermekétkeztetési feladatainak támogatása jogcím szerinti támogatások együttes összegét kell figyelembe venni."

10. §

A Kvtv. 41. § (1) bekezdés a) pontja helyébe a következő rendelkezés lép:

(Az Országgyűlés a köznevelési és szakképzési feladat ellátására)

"a) átlagbéralapú támogatást állapít meg a nevelési-oktatási, szakképző, valamint pedagógiai szakszolgálati intézményt fenntartó nemzetiségi önkormányzat, az egyházi és magán köznevelési és szakképző intézmény fenntartója részére az általuk fenntartott nevelési-oktatási és szakképző intézményben, továbbá pedagógiai szakszolgálati intézményben pedagógus, oktató és - a (3) bekezdés kivételével - a nevelő-oktató munkát közvetlenül segítő munkakörben foglalkoztatottak után a 8. melléklet 1.1. Átlagbéralapú támogatás jogcímen, az 1.2. Kiegészítő támogatás a pedagógusok minősítéséből adódó többletkiadásaihoz jogcímen, az 1.3. Kiegészítő támogatás a differenciált nemzetiségi pótlékhoz jogcímen, az 1.4. Pedagógus szakképzettséggel vagy szakképesítéssel nem rendelkező nevelő és oktató munkát közvetlenül segítők átlagbérének támogatása jogcímen, az 1.4.3. Diabétesz ellátási pótlék jogcímen meghatározott jogosultak után, az őket ott megillető mértékek szerint,"

11. §

A Kvtv. 42. § (6) bekezdése helyébe a következő rendelkezés lép:

"(6) A Gyvt. 44. §-a szerinti munkahelyi bölcsőde fenntartóját - az (1)-(2) bekezdéstől eltérően - a 2. melléklet I. rész 1.3.2.12. Családi bölcsőde jogcím szabályai szerint, azzal azonos mértékű támogatás illeti meg."

12. §

A Kvtv. 49. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A 2021. évben vállalt kiállítási garanciák és kiállítási viszontgaranciák együttes, a vállalás időpontjában forintra átszámított állománya az év egyetlen napján sem haladhatja meg az 1 300 000,0 millió forintot."

13. §

A Kvtv. 50. § (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Az MFB tv. 5. § (3) bekezdés b) pontja szerinti felső határ a 2021. évben 1 200 000,0 millió forint."

14. §

(1) A Kvtv. 51. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A Magyar Export-import Bank Részvénytársaságról és a Magyar Exporthitel Biztosító Részvénytársaságról szóló 1994. évi XLII. törvény (a továbbiakban: Etv.) 7. § (1) bekezdés a) pontja szerinti felső határ a 2021. évben 1 500 000,0 millió forint."

(2) A Kvtv. 51. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az Etv. 7. § (1) bekezdés c) pontja szerinti felső határ a 2021. évben 1 200 000,0 millió forint."

15. §

A Kvtv. 52. § (7) bekezdése helyébe a következő rendelkezés lép:

"(7) A Garantiqa Hitelgarancia Zrt. által állami viszontgarancia mellett vállalt készfizető kezesség állománya - a (8) bekezdés szerinti kezességek kivételével - 2021. december 31-én nem haladhatja meg a 2 500 000,0 millió forintot."

16. §

A Kvtv. 53. § (7) bekezdése helyébe a következő rendelkezés lép:

"(7) Az Alapítvány által állami viszontgarancia mellett vállalt készfizető kezesség állománya 2021. december 31-én nem haladhatja meg az 550 000,0 millió forintot."

17. §

(1) A Kvtv. 56. § (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Az (1) bekezdés szerinti állami térítési kötelezettség érvényesítéséből eredő fizetési kötelezettséget a XIX. Uniós Fejlesztések fejezet, 2. cím, 7. alcím, 2. Fejezeti általános tartalék jogcímcsoport előirányzat terhére kell teljesíteni."

(2) A Kvtv. 56. § (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Az (1) bekezdés szerinti állami térítési kötelezettség érvényesítéséből származó, az MFB Zrt. által behajtott követelés összege a XIX. Uniós Fejlesztések fejezet, 2. cím, 7. alcím, 2. Fejezeti általános tartalék jogcímcsoport előirányzatát illeti."

18. §

A Kvtv. a következő 23. alcímmel egészül ki:

"23. Egyéb rendelkezések

78. § A XLVII. Gazdaság-újraindítási Alap fejezet 4. Gazdaság-újraindítási Foglalkoztatási Alap címben a 15. Munkahely-megtartási program alcím előirányzat terhére előirányzat-módosítási kötelezettség nélkül az eredeti előirányzaton felül kiadás teljesíthető."

19. §

(1) A Kvtv. 1. melléklete az 1. melléklet szerint módosul.

(2) A Kvtv. 2. melléklete a 2. melléklet szerint módosul.

(3) A Kvtv. 3. melléklete a 3. melléklet szerint módosul.

(4) A Kvtv. 4. melléklete a 4. melléklet szerint módosul.

(5) A Kvtv. 6. melléklete helyébe az 5. melléklet lép.

(6) A Kvtv. 8. melléklete a 6. melléklet szerint módosul.

(7) A Kvtv. 9. melléklete a 7. melléklet szerint módosul.

(8) A Kvtv. 10. melléklete a 8. melléklet szerint módosul.

(9) A Kvtv. 11. melléklete a 9. melléklet szerint módosul.

20. §

A Kvtv.

1. 4. § (3) bekezdésében a "XLVII. Gazdaságvédelmi Alap fejezet" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet" szöveg,

2. 4. § (5) bekezdésében a "XLVII. Gazdaságvédelmi Alap fejezet" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet" szöveg,

3. 4. § (5) bekezdésében a "Gazdaságvédelmi programok" szövegrész helyébe "Gazdaság-újraindítási programok" szöveg,

4. 5. § (7) bekezdésében a "XLVII. Gazdaságvédelmi Alap fejezet" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet" szöveg,

5. 8. § (1) bekezdésében a "XLVII. Gazdaságvédelmi Alap fejezet 3. Gazdaságvédelmi Alap" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet 3. Gazdaság-újraindítási Alap" szöveg,

6. 8. § (2) bekezdésében a "XLVII. Gazdaságvédelmi Alap fejezet 3. Gazdaságvédelmi Alap" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet 3. Gazdaság-újraindítási Alap" szöveg,

7. 10. § (1) bekezdésében a "XLVII. Gazdaságvédelmi Alap fejezet" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet" szöveg,

8. 23. §-ban a "XLVII. Gazdaságvédelmi Alap fejezet" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet" szöveg,

9. 25. § (1) bekezdésében a "XLVII. Gazdaságvédelmi Alap fejezet" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet" szöveg,

10. 25. § (2) bekezdésében a "XLVII. Gazdaságvédelmi Alap fejezet" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet" szöveg,

11. 26. § (1) bekezdésében a "XLVII. Gazdaságvédelmi Alap fejezet" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet" szöveg,

12. 26. § (2) bekezdésében a "XLVII. Gazdaságvédelmi Alap fejezet" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet" szöveg,

13. 28. § (1) bekezdésében a "XLVII. Gazdaságvédelmi Alap fejezet" szövegrész helyébe "XLVII. Gazdaság-újraindítási Alap fejezet" szöveg,

14. 28. § (1) bekezdésében a "Gazdaságvédelmet szolgáló" szövegrész helyébe "Gazdaság újraindítást szolgáló" szöveg,

15. 56. § (2) bekezdésében a "XIX. Uniós Fejlesztések fejezet" szövegrész helyébe a "XIX. Gazdaság-újraindítási Alap uniós fejlesztései fejezet" szöveg,

16. 56. § (4) bekezdésében a "XIX. Uniós Fejlesztések fejezet" szövegrész helyébe a "XIX. Gazdaság-újraindítási Alap uniós fejlesztései fejezet" szöveg,

17. 57. § (4) bekezdésében a "XIX. Uniós Fejlesztések fejezet" szövegrész helyébe a "XIX. Gazdaság-újraindítási Alap uniós fejlesztései fejezet" szöveg,

18. 58. § (4) bekezdésében a "XIX. Uniós Fejlesztések fejezet" szövegrész helyébe a "XIX. Gazdaság-újraindítási Alap uniós fejlesztései fejezet" szöveg

lép.

21. §

Hatályát veszti a Kvtv. 10. melléklet 2.3.3., 2.3.4. és 2.3.6. pontja.

22. §

Ez a törvény 2021. május 23-án lép hatályba.

1. melléklet a 2021. évi ... törvényhez.

1. I. ORSZÁGGYŰLÉS fejezet a következő "26. Szabályozott Tevékenységek Felügyeleti Hatósága" címmel és "1. Szabályozott Tevékenységek Felügyeleti Hatósága" alcímmel egészül ki:

2. IX. HELYI ÖNKORMÁNYZATOK TÁMOGATÁSAI fejezet, 1. A települési önkormányzatok általános működésének és ágazati feladatainak támogatása cím, 1. A települési önkormányzatok működésének általános támogatása alcím sora helyébe a következő rendelkezés lép:

3. IX. HELYI ÖNKORMÁNYZATOK TÁMOGATÁSAI fejezet, 1. A települési önkormányzatok általános működésének és ágazati feladatainak támogatása cím, 2. A települési önkormányzatok egyes köznevelési feladatainak támogatása alcím sora helyébe a következő rendelkezés lép:

4. IX. HELYI ÖNKORMÁNYZATOK TÁMOGATÁSAI fejezet, 1. A települési önkormányzatok általános működésének és ágazati feladatainak támogatása cím, 3. A települési önkormányzatok egyes szociális és gyermekjóléti feladatainak támogatása alcím sora helyébe a következő rendelkezés lép:

5. IX. HELYI ÖNKORMÁNYZATOK TÁMOGATÁSAI fejezet, 1. A települési önkormányzatok általános működésének és ágazati feladatainak támogatása cím, 4. A települési önkormányzatok gyermekétkeztetési feladatainak támogatása alcím sora helyébe a következő rendelkezés lép:

6. IX. HELYI ÖNKORMÁNYZATOK TÁMOGATÁSAI fejezet, 1. A települési önkormányzatok általános működésének és ágazati feladatainak támogatása cím, 5. A települési önkormányzatok kulturális feladatainak támogatása alcím sora helyébe a következő rendelkezés lép:

7. IX. HELYI ÖNKORMÁNYZATOK TÁMOGATÁSAI fejezet, 2. A helyi önkormányzatok működési célú kiegészítő támogatásai cím, 1. A helyi önkormányzatok általános feladatainak működési célú támogatása alcím sora helyébe a következő rendelkezés lép:

8. IX. HELYI ÖNKORMÁNYZATOK TÁMOGATÁSAI fejezet "Hazai működési költségvetés" sora helyébe a következő rendelkezés lép:

9. IX. HELYI ÖNKORMÁNYZATOK TÁMOGATÁSAI fejezet "IX. fejezet összesen:" sora helyébe a következő rendelkezés lép:

10. XI. MINISZTERELNÖKSÉG fejezet, 12. Fővárosi, megyei kormányhivatalok és járási kormányhivatalok cím, 1. Működési költségvetés előirányzatcsoport, 9. Egyéb működési kiadások kiemelt előirányzat sora helyébe a következő rendelkezés lép:

11. XI. MINISZTERELNÖKSÉG fejezet "Hazai működési költségvetés" sora helyébe a következő rendelkezés lép:

12. XI. MINISZTERELNÖKSÉG fejezet "XI. fejezet összesen:" sora helyébe a következő rendelkezés lép:

13. XVII. INNOVÁCIÓS ÉS TECHNOLÓGIAI MINISZTÉRIUM fejezet, 1. Innovációs és Technológiai Minisztérium igazgatása cím sora helyébe a következő rendelkezés lép:

14. XVII. INNOVÁCIÓS ÉS TECHNOLÓGIAI MINISZTÉRIUM fejezet, 1. Innovációs és Technológiai Minisztérium igazgatása cím, 1. Működési költségvetés előirányzat-csoport, 1. Személyi juttatások kiemelt előirányzat sora helyébe a következő rendelkezés lép:

15. XVII. INNOVÁCIÓS ÉS TECHNOLÓGIAI MINISZTÉRIUM fejezet, 1. Innovációs és Technológiai Minisztérium igazgatása cím, 1. Működési költségvetés előirányzat-csoport, 9. Egyéb működési kiadások kiemelt előirányzat sora helyébe a következő rendelkezés lép:

16. XVII. INNOVÁCIÓS ÉS TECHNOLÓGIAI MINISZTÉRIUM fejezet, 14. Egyetemek, főiskolák cím sora helyébe a következő rendelkezés lép:

17. XVII. INNOVÁCIÓS ÉS TECHNOLÓGIAI MINISZTÉRIUM fejezet, 20. Fejezeti kezelésű előirányzatok cím, 32. Közlekedési ágazati programok alcím sora helyébe a következő rendelkezés lép:

18. XVII. INNOVÁCIÓS ÉS TECHNOLÓGIAI MINISZTÉRIUM fejezet, 20. Fejezeti kezelésű előirányzatok cím, 35. Energetikai és fenntarthatósági ágazati feladatok alcím, 3. Fenntarthatósági feladatok és közmű-szolgáltatások jogcímcsoport sora helyébe a következő rendelkezés lép:

19. XVII. INNOVÁCIÓS ÉS TECHNOLÓGIAI MINISZTÉRIUM fejezet, 20. Fejezeti kezelésű előirányzatok cím, 67. Felsőoktatási feladatok alcím, 2. Felsőoktatás speciális feladatai jogcímcsoport sora helyébe a következő rendelkezés lép:

20. XVII. INNOVÁCIÓS ÉS TECHNOLÓGIAI MINISZTÉRIUM fejezet "Hazai működési költségvetés" sora helyébe a következő rendelkezés lép:

21. XVII. INNOVÁCIÓS ÉS TECHNOLÓGIAI MINISZTÉRIUM fejezet "Hazai felhalmozási költségvetés" sora helyébe a következő rendelkezés lép:

22. XVII. INNOVÁCIÓS ÉS TECHNOLÓGIAI MINISZTÉRIUM fejezet "XVII. fejezet összesen:" sora helyébe a következő rendelkezés lép:

23. XVIII. KÜLGAZDASÁGI ÉS KÜLÜGYMINISZTÉRIUM fejezet a következő "8. Központi kezelésű előirányzatok" címmel és "3. Brexit Alkalmazkodási Tartalék (BAR)" alcímmel egészül ki:

24. XVIII. KÜLGAZDASÁGI ÉS KÜLÜGYMINISZTÉRIUM fejezet "Európai uniós fejlesztési költségvetés" sora helyébe a következő rendelkezés lép:

25. XVIII. KÜLGAZDASÁGI ÉS KÜLÜGYMINISZTÉRIUM fejezet "XVIII. fejezet összesen:" sora helyébe a következő rendelkezés lép:

26. XIX. UNIÓS FEJLESZTÉSEK fejezet sora helyébe a következő rendelkezés lép:

27. XIX. UNIÓS FEJLESZTÉSEK fejezet, 3. Központi kezelésű előirányzatok cím, 1. Kohéziós politikai operatív programok 2014-2020 alcím, 1. Gazdaságfejlesztés és Innovációs OP (GINOP) jogcímcsoport sora helyébe a következő rendelkezés lép:

28. XIX. UNIÓS FEJLESZTÉSEK fejezet, 3. Központi kezelésű előirányzatok cím, 9. Kohéziós politikai operatív programok 2021-2027 alcím, 1. Gazdaságfejlesztés (2021-2027) jogcímcsoport sora helyébe a következő rendelkezés lép:

29. XIX. UNIÓS FEJLESZTÉSEK fejezet, 3. Központi kezelésű előirányzatok cím, 9. Kohéziós politikai operatív programok 2021-2027 alcím, 2. Közlekedésfejlesztés (2021-2027) jogcímcsoport sora helyébe a következő rendelkezés lép:

30. Hatályát veszti a XIX. UNIÓS FEJLESZTÉSEK fejezet, 3. Központi kezelésű előirányzatok cím, 9. Kohéziós politikai operatív programok 2021-2027 alcím, 3. Humánerőforrás-fejlesztés (2021-2027) jogcímcsoportja.

31. XIX. UNIÓS FEJLESZTÉSEK fejezet, 3. Központi kezelésű előirányzatok cím, 9. Kohéziós politikai operatív programok 2021-2027 alcím, 4. Területfejlesztés (2021-2027) jogcímcsoport sora helyébe a következő rendelkezés lép:

32. XIX. UNIÓS FEJLESZTÉSEK fejezet, 3. Központi kezelésű előirányzatok cím, 9. Kohéziós politikai operatív programok 2021-2027 alcím, 6. Környezetvédelem és energetika (2021-2027) jogcímcsoport sora helyébe a következő rendelkezés lép:

33. XIX. UNIÓS FEJLESZTÉSEK fejezet, 3. Központi kezelésű előirányzatok cím, 9. Kohéziós politikai operatív programok 2021-2027 alcím, 7. Közigazgatás-fejlesztés (2021-2027) jogcímcsoport sora helyébe a következő rendelkezés lép:

34. XIX. UNIÓS FEJLESZTÉSEK fejezet, 3. Központi kezelésű előirányzatok cím, 9. Kohéziós politikai operatív programok 2021-2027 alcím a következő "8. Végrehajtás OP Plusz (VOP Plusz)" jogcímcsoporttal egészül ki:

35. XIX. UNIÓS FEJLESZTÉSEK fejezet, 3. Központi kezelésű előirányzatok cím a következő "10. Helyreállítási és Ellenállóképességi Eszköz (RRF)" alcímmel egészül ki:

36. XIX. UNIÓS FEJLESZTÉSEK fejezet "Európai uniós fejlesztési költségvetés" sora helyébe a következő rendelkezés lép:

37. XIX. UNIÓS FEJLESZTÉSEK fejezet "XIX. fejezet összesen:" sora helyébe a következő rendelkezés lép:

38. XX. EMBERI ERŐFORRÁSOK MINISZTÉRIUMA fejezet, 20. Fejezeti kezelésű előirányzatok cím, 2. Normatív finanszírozás alcím, 3. Köznevelési célú humánszolgáltatás és működési támogatás jogcímcsoport sora helyébe a következő rendelkezés lép:

39. XX. EMBERI ERŐFORRÁSOK MINISZTÉRIUMA fejezet "Hazai működési költségvetés" sora helyébe a következő rendelkezés lép:

40. XX. EMBERI ERŐFORRÁSOK MINISZTÉRIUMA fejezet "XX. fejezet összesen:" sora helyébe a következő rendelkezés lép:

41. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 1. Vállalkozások költségvetési befizetései cím, 1. Társasági adó alcím sora helyébe a következő rendelkezés lép:

42. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 1. Vállalkozások költségvetési befizetései cím, 12. Rehabilitációs hozzájárulás alcím sora helyébe a következő rendelkezés lép:

43. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 2. Fogyasztáshoz kapcsolt adók cím, 1. Általános forgalmi adó alcím sora helyébe a következő rendelkezés lép:

44. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 2. Fogyasztáshoz kapcsolt adók cím, 2. Jövedéki adó alcím sora helyébe a következő rendelkezés lép:

45. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 2. Fogyasztáshoz kapcsolt adók cím, 7. Turizmusfejlesztési hozzájárulás alcím sora helyébe a következő rendelkezés lép:

46. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 3. Lakosság költségvetési befizetései cím, 1. Személyi jövedelemadó alcím sora helyébe a következő rendelkezés lép:

47. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 3. Lakosság költségvetési befizetései cím, 4. Lakossági illetékek alcím sora helyébe a következő rendelkezés lép:

48. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 4. Egyéb költségvetési bevételek cím, 2. Központosított bevételek alcím, 5. Hulladéklerakási járulékból származó bevétel jogcímcsoport sora helyébe a következő rendelkezés lép:

49. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 6. Uniós programok bevételei cím, 1. Kohéziós Operatív Programok alcím, 1. Tárgyévet megelőző években teljesített kiadások uniós bevétele (KOP) jogcímcsoport sora helyébe a következő rendelkezés lép:

50. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 6. Uniós programok bevételei cím, 18. Egyéb programok 2021-2027 alcím sora helyébe a következő rendelkezés lép:

51. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 6. Uniós programok bevételei cím a következő "19. Helyreállítási és Ellenállóképességi Eszköz (RRF)" alcímmel egészül ki:

52. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 6. Uniós programok bevételei cím a következő "20. Kohéziós Operatív Programok 2021-2027" alcímmel egészül ki:

53. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 35. Garancia és hozzájárulás a társadalombiztosítási ellátásokhoz cím, 1. Nyugdíjbiztosítási Alap támogatása alcím, 5. Kiadások támogatására pénzeszköz-átadás jogcímcsoport sora helyébe a következő rendelkezés lép:

54. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 35. Garancia és hozzájárulás a társadalombiztosítási ellátásokhoz cím, 2. Egészségbiztosítási és Járvány Elleni Védekezési Alap támogatása alcím, 9. Kiadások támogatására pénzeszköz-átadás jogcímcsoport sora helyébe a következő rendelkezés lép:

55. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet, 37. Hozzájárulás az EU költségvetéséhez cím sora helyébe a következő rendelkezés lép:

56. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet "Hazai működési költségvetés" sora helyébe a következő rendelkezés lép:

57. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet "Hazai felhalmozási költségvetés" sora helyébe a következő rendelkezés lép:

58. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet "Európai uniós fejlesztési költségvetés" sora helyébe a következő rendelkezés lép:

59. XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI fejezet "XLII. fejezet összesen:" sora helyébe a következő rendelkezés lép:

60. XLVII. GAZDASÁGVÉDELMI ALAP fejezet sora helyébe a következő rendelkezés lép:

61. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 1. Központi kezelésű előirányzatok cím, 1. Központi tartalékok alcím, 1. Gazdaságvédelmi programok jogcímcsoport sora helyébe a következő rendelkezés lép:

62. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 1. Központi kezelésű előirányzatok cím, 2. A Közép-Duna menti térségfejlesztés gazdaságvédelmi központi kezelésű előirányzatai alcím sora helyébe a következő rendelkezés lép:

63. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 1. Központi kezelésű előirányzatok cím, 4. Az állami vagyongazdálkodás gazdaságvédelmi központi kezelésű előirányzatai alcím sora helyébe a következő rendelkezés lép:

64. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 1. Központi kezelésű előirányzatok cím, 6. Gazdaságvédelmet szolgáló társadalompolitikai célok alcím sora helyébe a következő rendelkezés lép:

65. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 1. Központi kezelésű előirányzatok cím, 7. Lakástámogatások alcím sora helyébe a következő rendelkezés lép:

66. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 2. Fejezeti kezelésű előirányzatok cím, 1. Gazdaságvédelmet szolgáló miniszterelnökségi fejezeti kezelésű előirányzatok alcím sora helyébe a következő rendelkezés lép:

67. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 2. Fejezeti kezelésű előirányzatok cím, 5. Gazdaságvédelmet szolgáló pénzügyi fejezeti kezelésű előirányzatok alcím sora helyébe a következő rendelkezés lép:

68. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 2. Fejezeti kezelésű előirányzatok cím, 6. Gazdaságvédelmet szolgáló innovációs és technológiai fejezeti kezelésű előirányzatok alcím sora helyébe a következő rendelkezés lép:

69. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 2. Fejezeti kezelésű előirányzatok cím, 6. Gazdaságvédelmet szolgáló innovációs és technológiai fejezeti kezelésű előirányzatok alcím, 1. Közlekedési fejlesztések jogcímcsoport, 1. Közúti fejlesztések jogcím sora helyébe a következő rendelkezés lép:

70. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 2. Fejezeti kezelésű előirányzatok cím, 6. Gazdaságvédelmet szolgáló innovációs és technológiai fejezeti kezelésű előirányzatok alcím, 2. Gazdaságfejlesztési feladatok jogcímcsoport, 2. Gazdaságfejlesztési programok jogcím sora helyébe a következő rendelkezés lép:

71. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 2. Fejezeti kezelésű előirányzatok cím, 6. Gazdaságvédelmet szolgáló innovációs és technológiai fejezeti kezelésű előirányzatok alcím, 4. Felsőoktatási vagyongazdálkodási feladatok jogcímcsoport sora helyébe a következő rendelkezés lép:

72. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 2. Fejezeti kezelésű előirányzatok cím, 7. Gazdaságvédelmet szolgáló külügyi fejezeti kezelésű előirányzatok alcím sora helyébe a következő rendelkezés lép:

73. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 2. Fejezeti kezelésű előirányzatok cím, 8. Gazdaságvédelmet szolgáló emberi erőforrások fejezeti kezelésű előirányzatok alcím sora helyébe a következő rendelkezés lép:

74. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 2. Fejezeti kezelésű előirányzatok cím, 9. Gazdaságvédelmet szolgáló miniszterelnöki kabineti fejezeti kezelésű előirányzatok alcím sora helyébe a következő rendelkezés lép:

75. XLVII. GAZDASÁGVÉDELMI ALAP fejezet "1 - 2. cím összesen:" sora helyébe a következő rendelkezés lép:

76. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 3. Gazdaságvédelmi Alap - Kiemelt Kormányzati Magasépítési Beruházások cím sora helyébe a következő rendelkezés lép:

77. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 4. Gazdaságvédelmi Foglalkoztatási Alap cím sora helyébe a következő rendelkezés lép:

78. XLVII. GAZDASÁGVÉDELMI ALAP fejezet, 4. Gazdaságvédelmi Foglalkoztatási Alap cím, 12. Társadalombiztosítási járulék Gazdaságvédelmi Foglalkoztatási Alapot megillető része alcím sora helyébe a következő rendelkezés lép:

79. XLVII. GAZDASÁGVÉDELMI ALAP fejezet "Hazai működési költségvetés" sora helyébe a következő rendelkezés lép:

80. XLVII. GAZDASÁGVÉDELMI ALAP fejezet "Hazai felhalmozási költségvetés" sora helyébe a következő rendelkezés lép:

81. XLVII. GAZDASÁGVÉDELMI ALAP fejezet "XLVII. fejezet összesen:" sora helyébe a következő rendelkezés lép:

82. LXXI. NYUGDÍJBIZTOSÍTÁSI ALAP fejezet, 1. Nyugdíjbiztosítási ellátások fedezetéül szolgáló bevételek cím, 1. Szociális hozzájárulási adó Ny. Alapot megillető része alcím sora helyébe a következő rendelkezés lép:

83. LXXI. NYUGDÍJBIZTOSÍTÁSI ALAP fejezet, 1. Nyugdíjbiztosítási ellátások fedezetéül szolgáló bevételek cím, 2. Társadalombiztosítási járulék Ny. Alapot megillető része és nyugdíjjárulék alcím sora helyébe a következő rendelkezés lép:

84. LXXI. NYUGDÍJBIZTOSÍTÁSI ALAP fejezet, 1. Nyugdíjbiztosítási ellátások fedezetéül szolgáló bevételek cím, 6. Költségvetési hozzájárulások alcím, 7. Kiadások támogatására tervezett pénzeszköz-átvétel jogcímcsoport sora helyébe a következő rendelkezés lép:

85. LXXI. NYUGDÍJBIZTOSÍTÁSI ALAP fejezet "Hazai működési költségvetés" sora helyébe a következő rendelkezés lép:

86. LXXI. NYUGDÍJBIZTOSÍTÁSI ALAP fejezet "LXXI. fejezet összesen:" sora helyébe a következő rendelkezés lép:

87. LXXII. EGÉSZSÉGBIZTOSÍTÁSI ÉS JÁRVÁNY ELLENI VÉDEKEZÉSI ALAP fejezet, 1. Egészségbiztosítási Alap cím, 1. Egészségbiztosítási ellátások fedezetéül szolgáló bevételek alcím, 1. Szociális hozzájárulási adó E. Alapot megillető része jogcímcsoport sora helyébe a következő rendelkezés lép:

88. LXXII. EGÉSZSÉGBIZTOSÍTÁSI ÉS JÁRVÁNY ELLENI VÉDEKEZÉSI ALAP fejezet, 1. Egészségbiztosítási Alap cím, 1. Egészségbiztosítási ellátások fedezetéül szolgáló bevételek alcím, 6. Költségvetési hozzájárulások jogcímcsoport, 10. Kiadások támogatására tervezett pénzeszköz-átvétel, egészségügyi feladatok ellátásával kapcsolatos költségvetési hozzájárulás jogcím sora helyébe a következő rendelkezés lép:

89. LXXII. EGÉSZSÉGBIZTOSÍTÁSI ÉS JÁRVÁNY ELLENI VÉDEKEZÉSI ALAP fejezet "1. cím összesen:" sora helyébe a következő rendelkezés lép:

90. LXXII. EGÉSZSÉGBIZTOSÍTÁSI ÉS JÁRVÁNY ELLENI VÉDEKEZÉSI ALAP fejezet, 2. Járvány elleni védekezési alap cím, 2. Kiskereskedelmi adó alcím sora helyébe a következő rendelkezés lép:

91. LXXII. EGÉSZSÉGBIZTOSÍTÁSI ÉS JÁRVÁNY ELLENI VÉDEKEZÉSI ALAP fejezet "2. cím összesen:" sora helyébe a következő rendelkezés lép:

92. Központi alrendszer "Hazai működési költségvetés" sora helyébe a következő rendelkezés lép:

93. Központi alrendszer "Hazai felhalmozási költségvetés" sora helyébe a következő rendelkezés lép:

94. Központi alrendszer "Európai uniós fejlesztési költségvetés" sora helyébe a következő rendelkezés lép:

95. Központi alrendszer "Központi alrendszer összesen" sora helyébe a következő rendelkezés lép:

2. melléklet a 2021. évi ... törvényhez

1. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 2. sora helyébe a következő rendelkezés lép:

2. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 4. sora helyébe a következő rendelkezés lép:

3. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 13. sora helyébe a következő rendelkezés lép:

4. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 55. sora helyébe a következő rendelkezés lép:

5. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 59. sora helyébe a következő rendelkezés lép:

6. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 62. sora helyébe a következő rendelkezés lép:

7. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 65. sora helyébe a következő rendelkezés lép:

8. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat a következő 67a. sorral egészül ki:

9. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 68. sora helyébe a következő rendelkezés lép:

10. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 71. és 72. sora helyébe a következő rendelkezések lépnek:

11. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 74. és 75. sora helyébe a következő rendelkezések lépnek:

12. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 78. és 79. sora helyébe a következő rendelkezések lépnek:

13. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 81. és 82. sora helyébe a következő rendelkezések lépnek:

14. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 84-87. sora helyébe a következő rendelkezések lépnek:

15. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 89-92. sora helyébe a következő rendelkezések lépnek:

16. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 94-97. sora helyébe a következő rendelkezések lépnek:

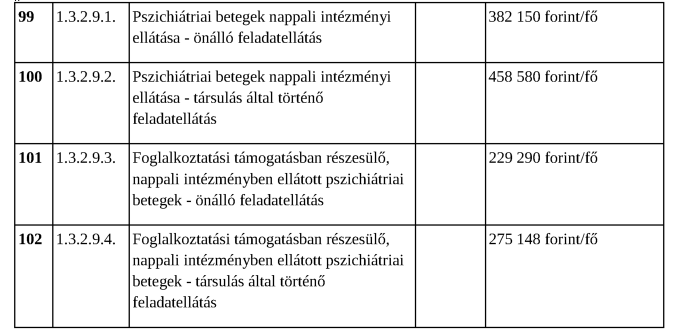

17. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 99-102. sora helyébe a következő rendelkezések lépnek:

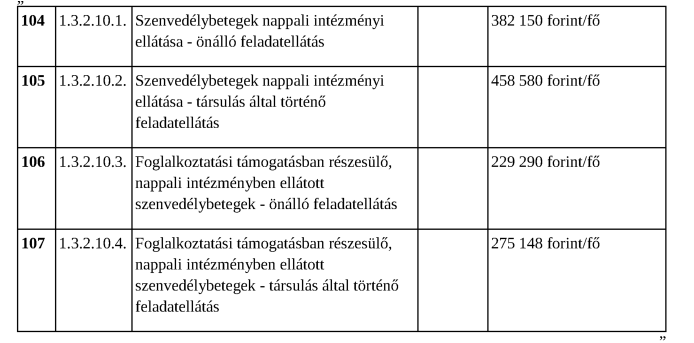

18. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 104-107. sora helyébe a következő rendelkezések lépnek:

19. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 109. és 110. sora helyébe a következő rendelkezések lépnek:

20. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 113. és 114. sora helyébe a következő rendelkezések lépnek:

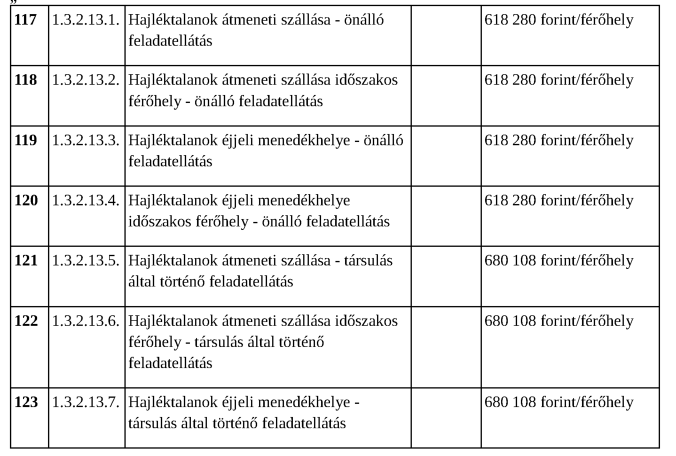

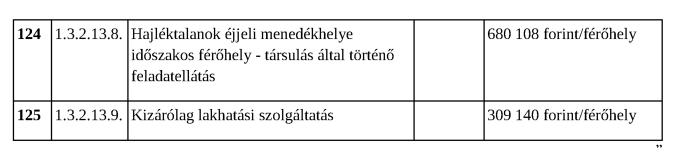

21. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 117-125. sora helyébe a következő rendelkezések lépnek:

22. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 128. sora helyébe a következő rendelkezés lép:

23. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 132. sora helyébe a következő rendelkezés lép:

24. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 135. sora helyébe a következő rendelkezés lép:

25. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 142. sora helyébe a következő rendelkezés lép:

26. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 144. sora helyébe a következő rendelkezés lép:

27. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 146. sora helyébe a következő rendelkezés lép:

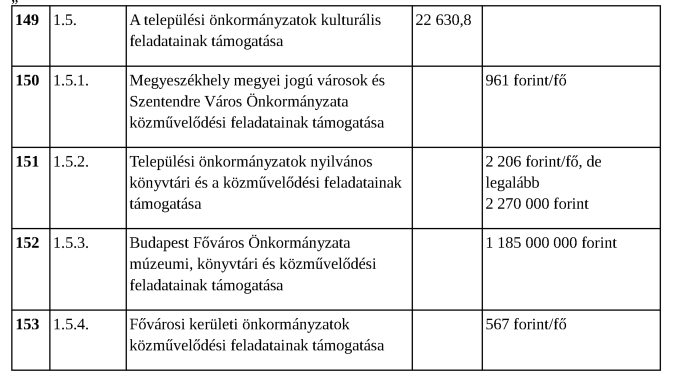

28. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. mellékletében foglalt táblázat 149-153. sora helyébe a következő rendelkezések lépnek:

29. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 7.2. pont a)-c) alpontja helyébe a következő rendelkezések lépnek:

"a) Főváros, fővárosi kerületek, megyei jogú város, 40 000 fő lakosságszám feletti város esetében: 480 000 forint/km,

b) 10 001 - 40 000 fő lakosságszám közötti település esetében: 304 000 forint/km,

c) 10 001 fő lakosságszám alatti település esetében: 235 000 forint/km."

30. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 13.1.2. pontja helyébe a következő pont lép:

"13.1.2. Számításba kell venni azt a gyermeket, aki az óvodakötelezettségét Magyarországon teljesíti, akit nem mentettek fel az óvodai foglakozásokon való részvétel alól, aki a felvételétől számított hat hónapon belül betölti a harmadik életévét, aki krízisközpontban vagy a titkos menedékházban elhelyezett ellátásra tekintettel ideiglenes óvodai jogviszonyt létesített. Ha a szakértői bizottság a nevelési év alatt állapítja meg, hogy a gyermek sajátos nevelési igényű, a gyermeket az adott nevelési évben egy gyermekként kell figyelembe venni."

31. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 15.3. pontja a következő 15.3.4. ponttal egészül ki:

"15.3.4. A magasabb vezetői, illetve vezetői feladatokat ellátó személy több vezetői beosztás esetén intézményen belül egy fő vezetőként vagy magasabb vezetőként vehető figyelembe."

32. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 16.1. pontja helyébe a következő pont lép:

"16.1. A központi költségvetés kiegészítő támogatást biztosít az Nkt. 64. §-a szerinti előmeneteli rendszer keretén belül lebonyolított minősítési eljárás során 2021. január 1-jén Pedagógus II., Mesterpedagógus vagy Kutatótanár fokozatú besorolással rendelkező pedagógusok, a bölcsődében és mini bölcsődében foglalkoztatott felsőfokú végzettségű kisgyermeknevelők (a továbbiakban: felsőfokú végzettségű kisgyermeknevelők), valamint Pedagógus II. fokozatba átsorolt, pedagógus szakképzettséggel rendelkező segítők béréhez. A támogatás az önkormányzatot az általa fenntartott óvodai, bölcsődei és mini bölcsődei intézményben 2021. évben ténylegesen foglalkoztatott pedagógusok, felsőfokú végzettségű kisgyermeknevelők és pedagógus szakképzettséggel rendelkező segítők teljes munkaidőre átszámított, időarányosan figyelembe vett, egy tizedesre kerekített száma alapján illeti meg."

33. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 17.2. pont b) alpontja helyébe a következő rendelkezés lép:

"b) a nemzetiségi óvodai nevelést a nevelési-oktatási intézmények működéséről és a köznevelési intézmények névhasználatáról szóló 20/2012. (VIII. 31.) EMMI rendeletben leírtakra figyelemmel szervezi meg."

34. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklete a következő 19a. ponttal egészül ki:

"19a. 1.2.7. Diabétesz ellátási pótlék jogcím

19a.1. A központi költségvetés támogatást biztosít az önkormányzatok által fenntartott óvodában az Nkt. 62. § (1b) bekezdése szerinti feladatot ellátó foglalkoztatottak 2021. szeptember-2021. november hónapokra fizetendő diabétesz ellátási pótlékához és az ehhez kapcsolódó szociális hozzájárulási adóhoz.

19a.2. A támogatás igénylése szempontjából a támogatással érintett foglalkoztatottak száma óvodai feladatellátási helyenként az ellátott 1-es típusú diabétesszel élő gyermekek számától függő számított foglalkoztatotti létszám, de legfeljebb a 2021. évben a feladatot ellátó ténylegesen foglalkoztatottak teljes munkaidőre átszámított átlagos száma, egy tizedesre kerekítve.

19a.3. A számított foglalkoztatotti létszám meghatározása

Fl = D/5

ahol:

Fl = adott évre számított, támogatással érintett foglalkoztatottak száma egész számra felfelé kerekítve,

D = feladatellátási helyenként az ellátott 1-es típusú diabétesszel élő gyermekek létszáma.

19a.4. Az év végi elszámolás a havonta a 19a.3. pont alapján számított létszám és a feladatot ellátó ténylegesen foglalkoztatottak - teljes munkaidőre átszámított - egy tizedesre kerekített átlagos száma alapján történik."

35. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 20.1.7. pontja helyébe a következő pont lép:

"20.1.7. Az 1.3.2. Egyes szociális és gyermekjóléti feladatok támogatása jogcím, az 1.3.3. Bölcsőde, mini bölcsőde támogatása jogcím, az 1.3.4. A települési önkormányzatok által biztosított egyes szociális szakosított ellátások, valamint a gyermekek átmeneti gondozásával kapcsolatos feladatok támogatása jogcím szerinti támogatások igénybevételének feltétele az ellátott adatainak - a Szoctv. 20/C. § (1)-(4) bekezdése, illetve a Gyvt. 139. § (2) és (3) bekezdése szerinti - nyilvántartásba vétele, valamint az időszakos jelentési kötelezettség teljesítése. A támogatás igénybevételére a fenntartó attól az időponttól jogosult, amikor a nyilvántartásba vett ellátást az időszakos jelentés szerint ténylegesen megkezdte."

36. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 20.2.5. pontja helyébe a következő pont lép:

"20.2.5. Házi segítségnyújtás esetén a támogatás szempontjából nem vehető figyelembe az ellátott arra a napra, amelyen nappali ellátásban is részesül, ide nem értve a demens betegek nappali ellátását."

37. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 20.2.17. pontja helyébe a következő pont lép:

"20.2.17. A teljesített feladategység meghatározása során nem vehető figyelembe támogató szolgáltatás esetén az adott napon az azzal az ellátottal teljesített feladategység, aki ugyanazon a napon a Szoctv. 20/C. § (2) bekezdésének és a Gyvt. 139. § (3) bekezdésének hatálya alá nem tartozó

a) szociális szakellátásban - az éjjeli menedékhely, hajléktalanok átmeneti szállása, fogyatékos személyek gondozóháza, időskorúak gondozóháza, idősek otthona, hajléktalanok otthona, fogyatékos személyek otthona, hajléktalan személyek rehabilitációs intézménye, fogyatékos személyek rehabilitációs intézménye, fogyatékos személyek rehabilitációs célú lakóotthona vagy fogyatékos személyek ápoló-gondozó célú lakóotthona támogatott lakhatás kivételével -

b) gyermekvédelmi szakellátásban - otthont nyújtó ellátás, utógondozói ellátás, utógondozás kivételével - vagy

c) gyermekjóléti alapellátásban - a bölcsődei ellátás keretén belül biztosított intézményi vagy szolgáltatási forma kivételével -

is részesül."

38. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 21.3. pontjában foglalt táblázat 1. és 2. sora helyébe a következő rendelkezések lépnek:

39. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 21.6.1. pontja helyébe a következő pont lép:

"21.6.1. A támogatás elsősorban az önkormányzati helyi hatáskörű pénzbeli és természetbeni ellátások nyújtására, valamint az állampolgárok lakáshoz jutásának önkormányzatok általi, szociális alapon történő támogatására, valamint a 3. melléklet 6.3. pont h) alpontja szerinti ellátások önrészére, az 1.3.2. Egyes szociális és gyermekjóléti feladatok támogatása jogcím, az 1.3.3. Bölcsőde, mini bölcsőde támogatása jogcím, az 1.4.1. Intézményi gyermekétkeztetés támogatása jogcím és az 1.4.2. Szünidei étkeztetés támogatása jogcím szerinti, az önkormányzat vagy társulása által ellátott és támogatott feladatokra használható."

40. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 21.6.2. pont f) alpontja helyébe a következő rendelkezés lép:

"f) az 1.3.2. Egyes szociális és gyermekjóléti feladatok támogatása jogcím, az 1.3.3. Bölcsőde, mini bölcsőde támogatása jogcím, az 1.4.1. Intézményi gyermekétkeztetés támogatása jogcím és az 1.4.2. Szünidei étkeztetés támogatása jogcím szerinti támogatásoknál az e melléklet szerint alkalmazható kormányzati funkciókon elszámolt kiadások vehetők figyelembe.

Amennyiben az önkormányzat az 1.3.2. Egyes szociális és gyermekjóléti feladatok támogatása jogcím, az 1.3.3. Bölcsőde, mini bölcsőde támogatása jogcím, az 1.4.1. Intézményi gyermekétkeztetés támogatása jogcím és az 1.4.2. Szünidei étkeztetés támogatása jogcím szerinti feladatokra támogatásban nem részesül, de e feladatok ellátásához társulás vagy másik önkormányzat felé a "Támogatási célú finanszírozási műveletek" kormányzati funkción teljesített kiadással hozzájárul, úgy ennek összege a támogatás elszámolása szempontjából figyelembe vehető."

41. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 36.2. pontja helyébe a következő pont lép:

"36.2. Az ellátottak számának meghatározása: tervezéskor az ellátottak éves becsült számának figyelembevételével meghatározott gondozási napok száma osztva 230-cal, elszámolásnál a havi jelentőlapok szerinti, naponta ténylegesen ellátásban részesülő gyermekek száma alapján összesített éves gondozási napok száma osztva 230-cal. A veszélyhelyzettel érintett napokon a támogatás szempontjából figyelembe vehető beíratott gyermekek száma a szociális, gyermekjóléti és gyermekvédelmi szolgáltatók, intézmények és hálózatok hatósági nyilvántartásáról és ellenőrzéséről szóló 369/2013. (X. 24.) Korm. rendelet alapján a szolgáltatói nyilvántartásba bejegyzett férőhelyszám 80%-a vagy az igénybevevői nyilvántartás alapján ellátott gyermekek száma közül a kedvezőbb."

42. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 40.2. pontja helyébe a következő pont lép:

"40.2. Az ellátottak száma a tárgyév január 31-én beíratott gyermekek száma, vagy a bölcsőde szolgáltatói nyilvántartásban szereplő férőhelyszám 80%-a közül a kedvezőbb. Amennyiben a bölcsőde, mini bölcsőde nem egész évben működik, a férőhelyszámot a működés megkezdését követő hónap 1-jétől, illetve megszűnése hónapjának utolsó napjáig időarányosan kell megállapítani. Amennyiben a beíratott gyermekek száma nem éri el az engedélyezett férőhelyszám legalább 50%-át, úgy a támogatással figyelembe vehető ellátottak száma a bölcsőde szolgáltatói nyilvántartásban szereplő férőhelyszám 50%-a.

40.2.1. A beíratott és a támogatás szempontjából figyelembe vett gyermekek létszáma egyetlen alkalommal és összesen sem haladhatja meg a szolgáltatói nyilvántartásban szereplő férőhelyszámot.

40.2.2. A bölcsődébe, mini bölcsődébe beíratottnak az a gyermek minősül, akit az intézménybe felvettek, beírattak és megjelenik a napi nyilvántartási rendszerben.

40.2.3. A nevelés nélküli munkanapon, valamint a nyári zárva tartás idején az ügyeletet biztosító intézményben kell jelenteni az áthelyezett, beíratott gyermeket. Az ügyeletet biztosító intézményben a gyermekek létszáma egyetlen napon sem haladhatja meg a szolgáltatói nyilvántartásban szereplő férőhelyszám 120 %-át.

40.2.4. A sajátos nevelési igényű, valamint a korai fejlesztésre, gondozásra jogosult gyermekeket az ellátottak számában két főként kell figyelembe venni."

43. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 50.1. pontja helyébe a következő pont lép:

"50.1. A támogatások a kulturális alapellátás biztosításához, a muzeális intézmények fenntartásához, a nyilvános könyvtári feladatok ellátásához és a közművelődési alapszolgáltatások biztosításához, valamint a kulturális intézményekben foglalkoztatottak közalkalmazotti jogviszonyának átalakulásáról, valamint egyes kulturális tárgyú törvények módosításáról szóló 2020. évi XXXII. törvény alapján tett továbbfoglalkoztatási ajánlatot elfogadók számára biztosított differenciált béremeléshez járulnak hozzá. A támogatások szolgálnak a kulturális tevékenységet végző közalkalmazottak kulturális illetménypótléka, és az arra tekintettel fizetendő szociális hozzájárulási adó kifizetésére is."

44. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 51.1. pontja helyébe a következő pont lép:

"51.1. A támogatás a megyeszékhely megyei jogú városok és Szentendre Város Önkormányzatát lakosságszám alapján illeti meg a Mötv., valamint a muzeális intézményekről, a nyilvános könyvtári ellátásról és a közművelődésről szóló 1997. évi CXL. törvényben (a továbbiakban: Kult. tv.) meghatározott nyilvános könyvtári és muzeális intézményi feladatainak ellátásához és a közművelődési alapszolgáltatások biztosításához."

45. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 51.2. pont c) és d) alpontja helyébe a következő rendelkezések lépnek:

"c) a "Közművelődés - egész életre kiterjedő tanulás, amatőr művészetek",

d) a "Közművelődés - kulturális alapú gazdaságfejlesztés","

46. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 51.2. pontja a következő e)-k) alponttal egészül ki:

"e) a "Könyvtári állomány gyarapítása, nyilvántartása",

f) a "Könyvtári állomány feltárása, megőrzése, védelme",

g) a "Könyvtári szolgáltatások",

h) a "Múzeumi gyűjteményi tevékenység",

i) a "Múzeumi tudományos feldolgozó és publikációs tevékenység",

j) a "Múzeumi kiállítási tevékenység", valamint

k) "Múzeumi közművelődési, közönségkapcsolati tevékenység" kormányzati funkciókon elszámolt kiadások vehetők figyelembe."

47. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 53.2. pont f) és g) alpontja helyébe a következő rendelkezések lépnek:

"f) a "Közművelődés - egész életre kiterjedő tanulás, amatőr művészetek",

g) a "Közművelődés - kulturális alapú gazdaságfejlesztés","

48. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 53.2. pontja a következő h)-k) alponttal egészül ki:

"h) a "Múzeumi gyűjteményi tevékenység",

i) a "Múzeumi tudományos feldolgozó és publikációs tevékenység",

j) a "Múzeumi kiállítási tevékenység", valamint

k) a "Múzeumi közművelődési, közönségkapcsolati tevékenység" kormányzati funkciókon elszámolt kiadások vehetők figyelembe."

49. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 54.2. pont c) és d) alpontja helyébe a következő rendelkezések lépnek:

"c) a "Közművelődés - egész életre kiterjedő tanulás, amatőr művészetek",

d) a "Közművelődés - kulturális alapú gazdaságfejlesztés","

50. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 2. melléklet 54.2. pontja a következő e)-k) alponttal egészül ki:

"e) a "Könyvtári állomány gyarapítása, nyilvántartása",

f) a "Könyvtári állomány feltárása, megőrzése, védelme",

g) a "Könyvtári szolgáltatások",

h) a "Múzeumi gyűjteményi tevékenység",

i) a "Múzeumi tudományos feldolgozó és publikációs tevékenység",

j) a "Múzeumi kiállítási tevékenység", valamint

k) a "Múzeumi közművelődési, közönségkapcsolati tevékenység" kormányzati funkciókon elszámolt kiadások vehetők figyelembe."

3. melléklet a 2021. évi ... törvényhez

1. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 3. mellékletében foglalt táblázat 8. sora helyébe a következő rendelkezés lép:

2. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 3. melléklet 6.3. pont j) alpontja helyébe a következő rendelkezés lép:

"j) az előirányzatból 1 500,0 millió forint a bölcsődei fejlesztési program célját szolgálja,"

3. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 3. melléklet 6.3. pontja a következő k) alponttal egészül ki:

"k) a huszonötezer főnél nem nagyobb lakosságszámú települési önkormányzat részére a mikro-, kis-és középvállalkozásnak minősülő vállalkozók számára biztosított adómérték-kedvezmény miatt a 2021. évben - a Magyar Államkincstár által az ASP Adó szakrendszerben található, vagy interfészen keresztül az ASP adattárházba átadott adatok alapján szolgáltatott, a 2021. május 17-ei napra vonatkozó adatok szerint - kieső iparűzési adóbevételének összegével megegyező összegű támogatás. A támogatás folyósítása két egyenlő részletben, június és október hónapban a nettó finanszírozás keretében történik. A támogatást az adózó által a 2021. évben végződő - a tevékenységét 2021. január 1-jét követően kezdő, naptári évtől eltérő üzleti évet választó mikro-, kis- és középvállalkozás esetében a 2021. évben kezdődő - adóévről benyújtott bevallás alapján, a 2022. október 17-ei napra vonatkozó adatok szerint kell elszámolni. Ha az elszámolt támogatás települési önkormányzatra összesített összege meghaladja a tárgyévben igénybe vett támogatás összegét, a települési önkormányzat a 2022. évben a két összeg különbözetének megfelelő kiegészítő támogatásra jogosult, ellenkező esetben a települési önkormányzatnak a két összeg különbözetének megfelelő összeget a központi költségvetés javára vissza kell fizetnie. A visszafizetési kötelezettséget az önkormányzat 2022. október 31-éig teljesíti. A megfizetendő összeget kamatfizetési kötelezettség nem terheli."

4. melléklet a 2021. évi ... törvényhez

1. A Kvtv. 4. melléklet 1. pont 54 sora helyébe a következő rendelkezés lép:

2. A Kvtv. 4. melléklet 1. pontja a következő 60a sorral egészül ki:

3. A Kvtv. 4. melléklet 1. pontja a következő 82a sorral egészül ki:

4. A Kvtv. 4. melléklet 2. pont 107 sora helyébe a következő rendelkezés lép:

5. A Kvtv. 4. melléklet 3. pont 112 sora helyébe a következő rendelkezés lép:

6. A Kvtv. 4. melléklet 3. pontja a következő 121a sorral egészül ki:

7. A Kvtv. 4. melléklet 3. pontja a következő 121b sorral egészül ki:

8. A Kvtv. 4. melléklet 3. pont 122 sora helyébe a következő rendelkezés lép:

9. A Kvtv. 4. melléklet 3. pont 138 sora helyébe a következő rendelkezés lép:

10. A Kvtv. 4. melléklet 3. pont 139 sora helyébe a következő rendelkezés lép:

11. Hatályát veszti a Kvtv. 4. melléklet 3. pont 140 sora.

12. A Kvtv. 4. melléklet 3. pont 141 sora helyébe a következő rendelkezés lép:

13. A Kvtv. 4. melléklet 3. pont 142 sora helyébe a következő rendelkezés lép:

14. A Kvtv. 4. melléklet 3. pont 143 sora helyébe a következő rendelkezés lép:

15. A Kvtv. 4. melléklet 3. pontja a következő 143a sorral egészül ki:

16. A Kvtv. 4. melléklet 3. pontja a következő 143b sorral egészül ki:

17. Hatályát veszti a Kvtv. 4. melléklet 4. pont 144-146 sora.

18. A Kvtv. 4. melléklete a következő 7. ponttal egészül ki:

5. melléklet a 2021. évi ... törvényhez

"6. melléklet 2020. évi XC. törvényhez

Uniós kötelezettségvállalási keretelőirányzatok 2021-2027

"

6. melléklet a 2021. évi ... törvényhez

1. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 8. mellékletében foglalt táblázat 23. sora helyébe a következő rendelkezés lép:

2. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 8. mellékletében foglalt táblázat a következő 23a. sorral egészül ki:

3. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 8. melléklet 1.16. pontja helyébe a következő pont lép:

"1.16. Óvoda esetén alkalmazni kell az 1.1.-1.4., 1.6.-1.7., 1.9., 1.13.-1.15., 2.5., 2.9.-2.13., 11.1., 11.4.-11.5., 12.2., 13.1., 13a., 14., 16., 17., 18. és 19. pontban foglaltakat."

4. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 8. melléklet 2.12. pontja helyébe a következő pont lép:

"2.12. Az Nkt. 2. § (3) bekezdés b) pont bd) alpontja, illetve az Szkt. 22. § (1) bekezdés d) pontja szerinti fenntartók köznevelési, szakképzési feladatot ellátó intézményeiben foglalkoztatott pedagógusok, oktatók, valamint a nevelő és oktató munkát közvetlenül segítők átlagbére és közterhei elismert összege az 1.1. Átlagbéralapú támogatás jogcímen az egyes intézménytípusoknál, 1.2. Kiegészítő támogatás a pedagógusok minősítéséből adódó többletkiadásaihoz, 1.3. Kiegészítő támogatás a differenciált nemzetiségi pótlékhoz, 1.4. Pedagógus szakképzettséggel vagy szakképesítéssel nem rendelkező nevelő és oktató munkát közvetlenül segítők átlagbérének támogatása jogcímeken az egyes intézménytípusoknál meghatározottak 30%-a a köznevelést, szakképzést alapfeladatként végző, a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény hatálya alá tartozó gazdasági társaság - ide nem értve a nonprofit gazdasági társaságot, illetve a fenntartói megállapodással rendelkező gazdasági társaságot -, továbbá az Szja tv. hatálya alá tartozó vállalkozó esetén."

5. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 8. melléklete a következő 13a. ponttal egészül ki:

"13a. 1.4.3. Diabétesz ellátási pótlék jogcím

13a.1. A fenntartót kiegészítő támogatás illeti meg az óvodai, tanulói jogviszonnyal rendelkező, 1-es típusú diabétesszel élő, 14 év alatti gyermekek, tanulók speciális napközbeni támogatását ellátó pedagógus, vagy a legalább érettségivel rendelkező, nevelő-oktató munkát közvetlenül segítő munkakörben foglalkoztatott alkalmazottak számított létszáma után. Ha a nevelési-oktatási intézménnyel - feladatellátási helyenként vizsgálva - 1-es típusú diabétesszel élő, 14 év alatti gyermek, tanuló áll óvodai, tanulói jogviszonyban, akkor egy fő, feladatellátási helyenként minden öt ilyen gyermek, tanuló után további egy-egy fő alkalmazott vehető figyelembe.

13a.2. A támogatás a 2021. szeptember 1-je és 2021. december 31-e között ténylegesen foglalkoztatott, a diabéteszes gyermek/tanuló ellátásában részt vevő pedagógusok, vagy a legalább érettségivel rendelkező, nevelő-oktató munkát közvetlenül segítők teljes munkaidőre átszámított, egy tizedesre kerekített éves átlaglétszáma alapján illeti meg a fenntartót.

13a.3. A kiegészítő támogatás igényléséhez a fenntartó a nemzeti köznevelésről szóló törvény végrehajtásáról szóló 229/2012. (VIII. 28.) Korm. rendelet (a továbbiakban: Vhr) 37/C. § (4) bekezdése szerinti pótigényt, illetve a Vhr. 37/D. § szerinti esetben kérelmet nyújt be. A kiegészítő támogatás folyósítására, elszámolására, ellenőrzésére és visszafizetésére a Vhr. szabályait, valamint e törvény átlagbéralapú támogatásaira vonatkozó szabályait kell alkalmazni."

7. melléklet a 2021. évi ... törvényhez

1. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 9. mellékletében foglalt táblázat 2. sora helyébe a következő rendelkezés lép:

2. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 9. mellékletében foglalt táblázat 14. és 15. sora helyébe a következő rendelkezések lépnek:

3. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 9. mellékletében foglalt táblázat 21. sora helyébe a következő rendelkezés lép:

8. melléklet a 2021. évi... törvényhez

1. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 10. melléklet 2.3.1. és 2.3.2. pontja helyébe a következő pontok lépnek:

"2.3.1. A feladatalapú támogatásra az a helyi nemzetiségi önkormányzat jogosult, amely a költségvetési évet megelőző évben megtartott legalább kettő képviselő-testületi ülésre vonatkozó jegyzőkönyvét a fővárosi és megyei kormányhivatal részére 2021. január 15-éig benyújtja. A határidő elmulasztása jogvesztő.

2.3.2. A 2021. évi feladatalapú támogatás megalapozását szolgáló feladatmutató pontszám mértéke a helyi nemzetiségi önkormányzat 2018. év és 2020. év között kapott pontszámainak átlaga. A 2019. évben újonnan alakult helyi nemzetiségi önkormányzatok esetében az adott helyi nemzetiségi önkormányzatot a Magyarország 2020. évi költségvetéséről szóló 2019. évi LXXI. törvény 9. melléklet 2. pontja alapján megillető 2020. évi pontszámainak átlaga."

2. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 10. melléklet 2.3.5. pontja helyébe a következő pont lép:

"2.3.5. A feladatalapú támogatás összege a 2.3.2. pont alapján megállapított feladatmutató pontszám és a 2.2.1 pont szerint meghatározott fajlagos támogatási összeg szorzata."

9. melléklet a 2021. évi... törvényhez

1. A Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény 11. mellékletében foglalt táblázat 3. és 4. sora helyébe a következő rendelkezések lépnek:

INDOKOLÁS

Általános indokolás

A koronavírus-járvány a világgazdaság egészére jelentős hatást gyakorol, ez alól Magyarország sem kivétel. A kormány alapvető célja az, hogy megvédje az emberek életét és egészségét, valamint ezzel párhuzamosan segítséget nyújtson a munkahelyek megőrzésében, mérsékelje a gazdasági károkat, s újraindítsa a gazdaságot. Az elmúlt időszak igazolta, hogy e célokat a korábban elfogadott rendkívüli és átmeneti jogi keretek jól szolgálták.

A humánjárvány következményeinek enyhítésére, a gazdaság újraindítására, a munkahelyek védelmére a veszélyhelyzet alatt jelentős, kormányrendeleti szintű döntések születtek a 2021. évi költségvetési törvényt érintően. A veszélyhelyzet megszűnésével azonban e kormányrendeletek hatályukat vesztik, így azon rendelkezéseket, amelyek megerősítése és fenntartása továbbra is indokolt, az idei költségvetési törvény módosításával lehet biztosítani.

A törvénymódosító javaslat fókuszában a járvány elleni védekezés fenntartására és a gazdaság újraindítására irányuló döntések foganatosítása áll, annak érdekében, hogy hazánk mielőbb visszaállhasson a korábbi, európai szinten is kiemelkedő növekedési pályájára.

A 2021. évi költségvetés elfogadásakor 2020-ra 3%-os GDP-csökkenéssel, 2021-re 4,8%-os GDP-növekedéssel számolt a kormány, így 2020-2021-ben összességében nőtt volna reál értelemben a bruttó hazai termék. A koronavírus-járvány újabb hullámai miatt ugyanakkor 2020-ban a visszaesés 5% volt (mely kedvezőbb az Unió átlagos 6,2%-os visszaesésénél), 2021-re pedig 4,3%-os növekedés jelezhető előre, így a két év összességében is reál értelemben kismértékű GDP csökkenéssel kell számolni.

Tavaly decemberben az Európai Unió tagállamainak állam- és kormányfői megállapodtak a 2021-2027 közötti uniós keretköltségvetésről. Ennek részeként új, illetve a korábban feltételezetthez képest magasabb összegű uniós támogatásokra jogosult Magyarország, mely növekvő, az Unió költségvetése felé teljesítendő nemzeti hozzájárulással is párosul - Magyarország nettó kedvezményezetti pozíciója mellett. E megállapodás tehát szükségessé teszi a 2021. évi költségvetési törvény érintett előirányzatainak módosítását.

Mindezek függvényében, valamint a kormány által a tavalyi évben és idén már meghozott, a járvány elleni védekezést és a gazdaság újraindítását segítő döntések következtében a 2021. évre 7,5%-os GDP arányos uniós módszertan szerinti hiánycél prognosztizálható.

Jelen törvénymódosítás ennek az új hiánycélnak megfelelő, pénzforgalmi egyenleget érintő módosításokat tartalmazza azzal, hogy már figyelembe veszi a kormány saját hatáskörében meghozott évközi előirányzat-módosításokat is.

Kiemelendő tehát, hogy a módosítás által érintett előirányzatokból számolható uniós módszertan szerinti hiány nem adja ki a hiánycélként kitűzött 7,5%-ot. Ennek oka, hogy a törvénymódosítás nem érinti a kormány hatáskörében végrehajtott, valamint a demográfiai és egyéb folyamatok alakulása miatt külön módosítás nélkül is a tervezettől eltérő kiadási és bevételi előirányzatokat, csupán azokat, amelyet az Országgyűlés hivatott módosítani. A hiány várható alakulásának meghatározása, az új hiánycél kitűzése viszont csak abban az esetben megfelelő, ha az figyelembe veszi az Országgyűlés által nem módosítandó előirányzatok eltérő alakulását is. Az új hiánycél ennek megfelelően került meghatározásra.

A módosított hiánycél mellett, a magyar gazdaság várható növekedésének köszönhetően a GDP-arányos adósságráta 2021-ben újra mérséklődhet, 80% alatti szintet érve el. A törvényjavaslat rögzíti ezen adósságcsökkentési célt.

A Költségvetési Tanács véleményében az egyes hiány- és adósságmutatók közötti fenti összefüggések részéletesebb számszaki kifejtését kérte a törvényjavaslatban, amelynek a kormány egyrészről a törvényszöveg, másrészről jelen általános indokolás kiegészítésével tesz eleget.

A 2021. évi költségvetési törvény elfogadását követően, a kormány által meghozott, az idei évet érintő főbb intézkedések

I. Családpolitika, demográfia

A kormány európai szinten is kiemelten kezeli a magyar családok támogatását, mely területen a 2021. évet tekintve a következő intézkedéseket hozta:

1) Családtámogatások

• 2021 januárjától a gyermekek otthongondozási díjának összege a minimálbér 77%-áról annak 88%-ára emelkedett.

• A 2019. július 1. előtt született, azt követően örökbefogadott gyermekek után igénybe vehető a babaváró támogatás és a jelzálog-hitel elengedés.

• 2021. július 1-jétől a csecsemőgondozási díj (CSED) összege a bruttó jövedelem 70%-áról annak 100%-ára emelkedik. A CSED összegéből csak személyi jövedelemadó kerül levonásra, a CSED-ből társadalombiztosítási járulékot nem kell fizetni.

2) A nyugdíjak és nyugdíjszerű ellátások

• 2021 januárjától 3%-kal emelkedtek a nyugdíjak és nyugdíjszerű ellátások. A jelenlegi prognózisok alapján ezt meghaladó, 3,6%-os infláció várható 2021 egészében. Az érintettek már év közben kiegészítő ellátás-emelésben részesülnek. Amennyiben ezen értéket is meghaladná a tényleges infláció, úgy a különbözetet - a vonatkozó törvényi rendelkezéseknek megfelelően - a kormány november hónapban januárra visszamenőleg is kifizeti.

• 2021-ben megkezdődött a 13. havi nyugdíj fokozatos visszaépítése, amelynek első részletét februárban kapták meg az érintettek. A 13. nyugdíj 4 év alatt fokozatosan kerül visszaépítésre. Emellett a nyugdíjprémium is megmarad, ami azt jelenti, hogy amennyiben a GDP-növekedés várhatóan a 3,5%-ot meghaladja, a nyugdíjasok novemberben nyugdíjprémiumot is kapnak. A tizenharmadik havi ellátást az egyes nyugdíjszerű ellátásban részesülők (például rokkantsági ellátás, szolgálati járandóság, fogyatékossági támogatás) szintén megkapták.

• A méltányosság alapján megállapított nyugdíjemelés és az egyszeri segély engedélyezési összeghatára 2021. január 1-jétől emelkedett. Ennek megfelelően az eddiginél magasabb összegű ellátásban részesülők is kaphatnak méltányossági nyugdíjemelést, illetve egyszeri segélyt.

• 2021-ben már a nyugdíjasok is igényelhetik a CSOK-ot, ha vér szerinti vagy örökbefogadott gyermeket nevelnek, és dolgoznak a nyugdíj mellett.

3) Lakástámogatások

• Többgenerációs otthonteremtés

2021 januárjától a tetőtér-beépítéshez is igénybe vehető az új lakásvásárlásra vonatkozó CSOK összegének megfelelő támogatás. 1 gyermek esetén a támogatás összege 600 ezer forint, 2 gyermek esetén 2,6 millió forint, 3 gyermek esetén pedig már 10 millió forint.

A CSOK mellé a kétgyermekesek 10, a legalább háromgyermekesek 15 millió forintos 3%-os kamattámogatott CSOK-hitelt is felvehetnek.

• Otthonfelújítási támogatás (februártól kölcsön is)

A vissza nem térítendő, maximum 3 millió forintos otthonfelújítási támogatás 2021. január elsejétől azoknak a legalább 1 gyermeket váró vagy nevelő családoknak, illetőleg elvált, vagy külön élő szülőknek szól, akik már saját otthonnal rendelkeznek, abban szeretnének tovább élni és ezt a meglévő otthont szeretnék korszerűsíteni. A támogatás terhére a felújítási költségek felét, maximum 3 millió forintot lehet elszámolni, de ennél kisebb összeg is kérhető.

• Otthonfelújítási kölcsön

Az otthonfelújítási kölcsön 2021. február 1-jétől igényelhető és azokat segíti, akiknek nincs elég önereje az otthonfelújítási támogatás megigényléséhez. Ha az érintettek e kölcsönből finanszírozzák a felújítási költségeket, nem esnek el az otthonfelújítási támogatástól.

Az otthonfelújítási kölcsön maximum 6 millió forintos, legfeljebb 10 éves futamidejű, maximum 3%-os kamatozású kölcsönt jelent. Jogosultság esetén megigényelhető az otthonfelújítási támogatás is, ami a kifizetett költségeik 50%-át fedezi, és maximum 3 millió forintot jelent.

• Falusi Családi Otthonteremtési Kedvezmény

2021. január 1-jétől bővült azon települések listája, amelyeken igénybe vehető a falusi CSOK és a hozzá kapcsolódó kedvezményes kölcsön használt ingatlan vásárlásra és/vagy bővítésére, korszerűsítésére.

• Csökken a kamattámogatott lakáscélú hitelek felvételéhez kapcsolódó közjegyzői eljárás díja

• A CSOK-kal vásárolt ingatlan a gyermekre átruházható

10 évig nem lehet eladni, vagy elajándékozni a CSOK-kal vásárolt ingatlant, ha azonban az érintettek a gyermekükre szeretnék azt íratni, ez évtől megtehetik. Kizárólag a szülő írathatja a gyermekre az ingatlant, amelyet azonban a gyermek sem adhat tovább a CSOK felvételétől számított 10 éven belül.

• A jelzáloghitel-elengedési lehetőségének kiterjesztése

A jelzáloghitel-elengedési lehetőség az építési hitelekre is vonatkozik, több fennálló lakáscélú jelzálogkölcsön esetén megosztva is érvényesíthető. Ez esetben meg kell jelölni a támogatással csökkenteni kívánt lakáscélú jelzáloghitel-szerződések sorrendjét.

II. Gazdaság újraindítása

1) Adó és járulékfizetést érintő változások

Az adórendszer versenyképességének növelése érdekében 2010 óta számos jelentős lépésre került sor. A bevezetett reformok hatására jelentősen átalakult az adóbevételek szerkezete. Az intézkedések fontos vezérfonala volt a növekedésre károsabb jövedelmeket terhelő adóbevételek forgalmi jellegű adóbevételekkel való kiváltása, az adóbeszedés hatékonyságának növelése és a gazdasági növekedést elősegítő célzott kedvezmények rendszerének szélesítése.

A kormány továbbra is kiemelt figyelmet fordít a gazdaságot terhelő adó- és járulékterhek csökkentésére, célja az adórendszer foglalkoztatás- és vállalkozásbarát, valamint családbarát jellegének erősítése. Ezzel összhangban, az adópolitika fókuszában a következő években a családok támogatása, a munkát terhelő adók, valamint a vállalkozások adó- és adminisztrációs terhének csökkentése, az adóbeszedés hatékonyságának növelése, illetve az adórendszer egyszerűsítése áll.

A koronavírus okozta válság jelentős makrogazdasági szintű visszaesést okozott, valamint egyes ágazatokban szinte teljesen ellehetetlenítette a gazdasági tevékenység folytatását. A kormány számos intézkedést hozott, amelyek azt a célt szolgálják, hogy a leginkább bajba jutott vállalkozásokat megmentse, illetve a gazdaság egészét segítse a válságból való kilábalásban.

• Áfacsökkentés

2021. január 1-jétől 2022. december 31-ig (átmeneti rendelkezésekkel 2026. december 31-ig) 27%-ról 5%-ra csökkent az újonnan vásárolt vagy építtetett lakások áfája, így segítve a 150 m2 alatti lakáshoz és 300 m2 alatti családi házhoz jutást, ha az építési engedély legkésőbb 2022. december 31. napjára véglegeződik, vagy az építést legkésőbb ekkorra bejelentik.

• Rövidebb ÁFA kiutalás a KKV-nak

A NAV a KKV-et megillető, visszaigényelt általános forgalmi adót 75 napos kiutalási határidő helyett 30 nap alatt, a megbízható adózók esetében 30 nap helyett 20 nap alatt utalja ki.

• Áfamentesség

2021. január 1-jétől, ha a legalább 1 gyermeket váró vagy nevelő család az új otthon megvásárlásához (építtetéséhez) CSOK-ot igényel, az állam teljesen elengedi az áfa megfizetését.

• 5 milliós áfa-visszatérítés kiterjesztése

2021. január 1-jétől nemcsak az 5 ezer fő alatti lakosságszámú kistelepüléseken, hanem - a 2016-2019 közötti időszakhoz hasonlóan - az ország egész területén az építési telket vásárló, vagy saját erőből (nem generálkivitelező közreműködésével) építkező családok legfeljebb 150 m2-es új lakás vagy legfeljebb 300 m2-es családi ház kialakításához a telekvásárlásról, illetve az építési költségekről kiállított és megfizetett számlák (27%-os) áfa tartalmát utólag visszaigényelhetik, legfeljebb 5 millió forint erejéig, legkésőbb 2022. december 31-ig.

• Vám- és import áfamentesség

Magyarország meghatározott keretek között, a rászorulók részére ingyenesen szétosztandó termékek (pl. védőmaszkok) EU-n kívülről történő importjára vám- és import áfamentességet alkalmaz.

• Dohánygyártmányok utáni jövedéki adó

A cigarettára vonatkozó európai uniós adóminimumhoz történő közelítés érdekében 2021-ben újabb két lépcsőben (januártól, majd áprilistól) emelkedett a cigaretta és a fogyasztási dohány jövedéki adómértéke.

• Üzemanyagok utáni jövedéki adó

Az üzemanyagok utáni jövedéki adó esetében a második negyedévtől - az előirányzat tervezésekor várttól eltérően - a kőolaj világpiaci árának alakulása miatt várhatóan alacsonyabb adómértékek lesznek érvényben.

• Pálinka adómentessége

2021-től adómentessé vált a gyümölcstermesztő személyek háztartásának és vendégeinek fogyasztását szolgáló házi és bérfőzdei pálinkafőzés bizonyos mennyiségig.

• Illetékmentesség

2021. január 1-jétől azok a családok, akik új vagy használt lakóingatlanuk megvásárlásához CSOK-ot vettek igénybe, teljes egészében mentesülnek az 4%-os illeték megfizetése alól, az ingatlan vételárától függetlenül. Ez azt jelenti, hogy pl. egy 50 milliós ingatlannál 2 millió forintot takaríthat meg a család.

• Turizmusfejlesztési hozzájárulás és idegenforgalmi adó elengedése

A koronavírus-járvány hatásának enyhítése érdekében - tekintettel a turisztikai szektor különös érintettségére - 2020. március 1-jétől kezdve egészen a veszélyhelyzet végéig nem kell megfizetni a turizmusfejlesztési hozzájárulást, illetve 2020. április 26-tól szintén a veszélyhelyzet végéig az idegenforgalmi adót. A koronavírus-járvány vártnál hosszabb elhúzódása miatt az adófizetési kötelezettség visszaálltával is alacsonyabb bevétel prognosztizálható.

• SZÉP Kártya kedvezményei

A 2021. január 1. és június 30. között a SZÉP Kártyára utalt béren kívüli juttatásnak minősülő összeget nem terheli szociális hozzájárulási adó. Ugyanezen időszakra az éves keretösszeg költségvetési szerv munkáltató esetén évi 400 ezer forint, más munkáltató esetében évi 800 ezer forint. 2021. július 1-jétől az éves rekreációs keretösszeg minden munkáltató esetében 450 ezer forint lesz.

• Kiskereskedelmi adó, gépjárműadó, járványügyi különadó

A védekezéshez és a gazdaság újraindításához szükséges források biztosítása érdekében 2020-ban bevezetésre került a kiskereskedelmi adó a kiskereskedelmi tevékenységre, valamint az önkormányzatok gépjárműadó bevétele átirányításra került a központi költségvetésbe. A pénzügyi szektort egyszeri alkalommal 2020-ra vonatkozóan járványügyi különadó terhelte, melynek összege 2021-2025 között 5 egyenlő részletben csökkentheti a hagyományos bankadó kötelezettséget.

• Társasági adó - fejlesztési tartalék

2020-ban a társasági adóban eltörlésre került a fejlesztési tartalék nyereség-arányos 50%-os korlátja (a 2019-es adóévre visszamenőleg), így lehetővé vált a fejlesztési tartaléknak az adózási előtti nyereség teljes összegéig történő igénybevétele, figyelemmel a 10 milliárd forintos felső határra. A rendelkezés már a 2019. adóévre is alkalmazható volt a megfelelő adminisztrációs követelményeknek való megfelelés mellett. 2021-től kezdve pedig a 10 milliárd forintos értékhatár is eltörlésre került, mely által, egy többlépcsős folyamat betetőzéseként a fejlesztési tartalék már korlátlanul alkalmazhatóvá válik a teljes nyereségre.

• Kisvállalati adó

2021-ben a KIVA belépés árbevételi és mérlegfőösszeg korlátja 3 milliárd forintra emelkedett, mellyel összhangban a kisvállalati adóalanyiság megszűnésének bevételi értékhatára pedig 6 milliárd forintra növekedett. Az adókulcs mértéke január 1-jétől 1 százalékpontos csökkenéssel 11%-ra mérséklődött, mely így még kedvezőbb adózási környezetet biztosít a kkv-k részére.

• Kedvezmények, halasztás, részletfizetés

A fizetési nehézségekkel küzdő adózók részére speciális, illetékmentesen igényelhető kedvezmények álltak rendelkezésre a koronavírus-járvány első hulláma idején. A veszélyhelyzetre visszavezethető fizetési nehézség esetén az adózók hathavi pótlékmentes halasztást vagy tizenkét havi pótlékmentes részletfizetést igényelhettek bármely adónemre, legfeljebb 5 millió forint összegű adótartozásra. Emellett a vállalkozások számára is megteremtődött az adómérséklés lehetősége. Ha az adófizetés a veszélyhelyzet miatt a vállalkozási tevékenységét ellehetetlenítené, a vállalkozás egy alkalommal, egy adónemre legfeljebb 20% mértékű és legfeljebb 5 millió forint összegű adómérséklést kérhetett.

• Vendéglátás, szabadidős- és sport tevékenységet végző vállalkozások kedvezményei

2020 tavaszán a kormány a foglalkoztatás támogatása, valamint a munkahelyek védelme érdekében számos ágazatban a munkát terhelő adók csökkentése érdekében adó- és járulék kedvezményeket vezetett be. A vendéglátás, valamint szabadidős- és sport tevékenységet végző vállalkozások 2020 novemberétől a veszélyhelyzet idejére bevezetett intézkedések keretein belül mentesülnek a szociális hozzájárulási adó, a szakképzési hozzájárulás és a rehabilitációs hozzájárulás megfizetése alól, továbbá ezen időszakra kisvállalati adókötelezettség megállapításánál a személyi jellegű kifizetések összege nem képezi a kisvállalati adóalap részét. Ugyanezen tevékenységek esetén, az adott időszakra vonatozóan a munkavállalók bérének 50%-át megtéríti az állam.

• Szálláshelyek kedvezményei

A szálláshelyek esetében az állam megtéríti a szálláshely-szolgáltató részére a 2020. november 8. napjáig regisztrált foglalások után számított nettó bevétel 80%-át. Az érintett vállalkozásoknak mindössze két feltételt kell teljesíteni: a támogatás időtartamára meg kell tartaniuk munkavállalóikat, és meg kell fizetni az őket megillető munkabért.

• Távmunka-végzés

Egyszerűbbé vált a távmunka-végzés is, mivel a munka törvénykönyve szerinti feltételektől el lehet térni a munkavállalóval kötött megállapodásban. Igazolás nélkül, költségként elszámolható tételnek minősül a távmunka-végzéssel összefüggésben költségtérítés címén fizetett összegből a minimálbér 10%-ának megfelelő összeg.

• Elvitelre történő vagy házhoz szállítással értékesített étel- és italforgalom kedvezménye