32001R2423[1]

Az Európai Központi Bank rendelete (2423/2001/EK) (2001. november 22.) a monetáris pénzügyi intézmények ágazati összevont mérlegéről (EKB/2001/13)

AZ EURÓPAI KÖZPONTI BANK RENDELETE (2423/2001/EK)

(2001. november 22.)

a monetáris pénzügyi intézmények ágazati összevont mérlegéről

(EKB/2001/13)

AZ EURÓPAI KÖZPONTI BANK KORMÁNYZÓTANÁCSA,

tekintettel az Európai Központi Bank statisztikai információgyűjtéséről szóló, 1998. november 23-i 2533/98/EK tanácsi rendeletre ( 2 ) és különösen annak 5. cikkének (1) bekezdésére, valamint 6. cikkének (4) bekezdésére,

tekintettel a kötelező tartalék Európai Központi Bank által történő alkalmazásáról szóló, 1998. november 23-i 2531/98/EK tanácsi rendeletre ( 3 ) és különösen annak 6. cikkének (4) bekezdésére,

(1)

Az 1921/2000/EK (EKB/2000/8) rendelet ( 4 ) már módosította a monetáris pénzügyi intézmények ágazati összevont mérlegéről szóló, 1998. december 1-jei 2819/98/EK európai központi banki rendeletet (EKB)1998/16) ( 5 ); és most, hogy az említett rendelet újabb, lényeges módosításokkal változik, kívánatos a kérdéses rendelkezések újrafogalmazása és e rendelettel egységes szövegbe foglalása.

(2)

A Központi Bankok Európai Rendszere (KBER) feladatai teljesítése érdekében előírja a monetáris pénzügyi intézmények (MPI-k) ágazati összevont mérlegének elkészítését. Ennek fő célja, hogy az Európai Központi Bank (EKB) átfogó statisztikai képet kapjon az egy gazdasági területnek tekintett részt vevő tagállamokban kibontakozó monetáris fejleményekről. E statisztikai kimutatások kiterjednek az összesített pénzügyi eszközök és kötelezettségek állományaira, kiemelkedő minőségben a hitelek, valamint magas minőségben az értékpapírok állományváltozásának összetevőire.

(3)

Az Európai Közösséget létrehozó szerződés (a továbbiakban: "a Szerződés") rendelkezéseinek megfelelően, valamint a Központi Bankok Európai Rendszerére (KBER) és az Európai Központi Bankra (EKB) vonatkozó alapokmányban (a továbbiakban: "alapokmány") foglalt feltételek értelmében az EKB rendeleteket alkot olyan mértékben, amennyiben az szükséges a KBER alapokmányban meghatározott feladatai végrehajtásához és a Tanács által a Szerződés 107. cikkének (6) bekezdésében említett rendelkezésekben elfogadott egyes esetekben.

(4)

Az alapokmány 5. cikkének (1) bekezdése előírja, hogy az EKB a nemzeti központi bankok (NKB-k) támogatásával gyűjtse be vagy az illetékes nemzeti hatóságoktól, vagy közvetlenül az érintett gazdasági szereplőktől a szükséges statisztikai információkat a KBER feladatainak végrehajtása érdekében. Az alapokmány 5. cikkének (2) bekezdése rögzíti, hogy lehetőség szerint az NKB-knak kell végrehajtaniuk az 5. cikk (1) bekezdésében leírt feladatokat.

(5)

Szükséges lehet és egyben az adatszolgáltatási terheket csökkentheti az, ha az NKB-k a tényleges adatszolgáltatók körétől az EKB által meghatározott statisztikai követelmények teljesítéséhez szükséges statisztikai információkat egy szélesebb körű, az NKB-k saját felelősségi körében a közösségi vagy a nemzeti joggal, vagy a bevezetett gyakorlattal összhangban másfajta statisztikai célokkal létrehozott statisztikai adatszolgáltatási keretrendszer részeként gyűjtik be, azzal a feltétellel, hogy ez nem veszélyeztetheti az EKB felé a statisztikai adatszolgáltatási kötelezettség teljesítését. Az átláthatóság érdekében ilyen esetekben célszerű tájékoztatni az adatszolgáltatókat arról, hogy az adatgyűjtés egyéb statisztikai célokat szolgál. Meghatározott esetekben az EKB a saját kötelezettségei teljesítése érdekében támaszkodhat az ilyen, más céllal összegyűjtött statisztikai információkra.

(6)

A 2533/98/EK rendelet 3. cikke előírja az EKB számára, hogy részletesen határozza meg az adatszolgáltatói kör keretein belül a tényleges adatszolgáltatók csoportját, illetve feljogosítja arra, hogy az adatszolgáltatók egyes csoportjait teljes mértékben vagy részlegesen mentesítse a statisztikai adatszolgáltatási kötelezettség alól. A 6. cikk (4) bekezdése kimondja, hogy az EKB olyan rendeleteket fogadhat el, amelyek részletesen meghatározzák, hogy a statisztikai információk ellenőrzésére, illetve kötelező begyűjtésük végrehajtására vonatkozó jogosultságot milyen feltételekkel lehet gyakorolni.

(7)

A 2531/98/EK rendelet 5. cikke felhatalmazza az EKB-t, hogy rendeleteket vagy határozatokat fogadjon el egyes intézmények kötelező tartalékképzési kötelezettség alóli mentesítése érdekében és arra, hogy részletesen meghatározza azon lehetőségeket, amikor bármely más intézménnyel szembeni kötelezettségeket a tartalékalapból ki lehet zárni vagy le lehet vonni, továbbá amikor a források egyes kategóriáira eltérő tartalékrátákat lehet létrehozni. A 6. cikk alapján az EKB jogosult bekérni az intézményektől a kötelező tartalékok alkalmazásához szükséges információkat, valamint joga van a pontosság és a tartalom minősége szempontjából ellenőrizni azokat az információkat, amelyeket ezen intézmények a kötelező tartalék képzésére vonatkozó előírások betartásának alátámasztására szolgáltatnak. A teljes adatszolgáltatási kötelezettségekkel járó terhek csökkentése érdekében kívánatos, hogy a havi mérlegkimutatásra vonatkozó statisztikai információkat a statisztikai célon túlmenően a KBER kötelező tartalékolási rendszerének hatálya alá tartozó hitelintézetek tartalékalapjának rendszeres kiszámítására is használják.

(8)

A 2533/98/EK rendelet 4. cikke előírja, hogy a tagállamok szervezzék meg saját statisztikai adatszolgáltató rendszerüket, és teljeskörűen működjenek együtt a KBER-rel az alapokmány 5. cikkéből eredő kötelezettségeik teljesítésének biztosítására.

(9)

Bár elismert tény az, hogy az EKB által elfogadott alapokmány 34. cikkének (1) bekezdése értelmében a rendeletek nem ruháznak jogokat, illetve nem rónak kötelezettségeket a rendszerben részt nem vevő tagállamokra, az alapokmány 5. cikke mind a részt vevő, mind a részt nem vevő tagállamokra vonatkozik. A 2533/98/EK rendelet emlékeztet, hogy az alapokmány 5. cikke a Szerződés 5. cikkével együtt magában foglalja azt a kötelezettséget, amely szerint nemzeti szinten meg kell hozni és végre kell hajtani minden olyan intézkedést, amelyet a nem részt vevő tagállamok megfelelőnek tartanak az EKB statisztikai információszolgáltatási előírásainak teljesítése céljából, valamint a statisztika területén időben meg kell tenniük az előkészületeket arra, hogy részt vevő tagállamokká válhassanak.

(10)

Az EKB és a hitelintézetek likviditáskezelési munkájának elősegítése érdekében a tartalékra vonatkozó követelményeket legkésőbb a tartalékolási időszak első napjáig vissza kell igazolni; kivételes esetekben a hitelintézeteknél felmerülhet annak szükségessége, hogy a tartalékalapra vagy a már visszaigazolt tartalékképzési követelményekre vonatkozó módosításokat jelentsenek be; a tartalékképzési követelmények visszaigazolására vagy tudomásulvételére szolgáló eljárások nem érintik az adatszolgáltató pénzintézeteket azon kötelezettségét, hogy mindenkor kötelesek pontos statisztikai információkat közölni, illetve a korábban esetleg pontatlanul jelentetteket helyesbíteni.

(11)

Szükséges a hitelintézetek részvételével történő egyesülések és szétválások sajátos eljárásainak meghatározása annak érdekében, hogy tisztázni lehessen az ilyen intézmények tartalékképzési kötelezettségeit; a szervezetegyesülések és -szétválások e rendeletben rögzített fogalmi meghatározásai a nyilvánosan működő részvénytársaságokkal kapcsolatos másodlagos közösségi szabályozásban már meglevő meghatározásokon alapulnak. E meghatározásokat hozzáigazították e rendelet céljaihoz; ezen eljárások nem sértik a kötelező tartalékok közvetítő szervezet útján történő biztosításának lehetőségét.

(12)

Az EKB monetáris statisztikáját a gazdasági és pénzügyi unió második szakaszában készült és csak a monetáris politika céljaira szükséges minimum adatállománynak tekintett 2819/98/EK (EKB/1998/16) rendelettel összhangban gyűjtött, a monetáris pénzügyi intézmények (MPI-k) mérlegstatisztikáiból származtatják. A rendelet továbbá csak a mérlegben szereplő állományadatok szolgáltatására vonatkozott, és nem terjedt ki az átértékelési kiigazító adatok jelentésére, amelyek a tágabb értelemben vett monetáris aggregátumon, az M3-on kívüli ellentételek forgalmi statisztikái összeállításához szükségesek, és amelyekből a növekedési rátákat levezetik. Az ilyen adatállományok korlátaira tekintettel szükségessé vált az MPI-k mérlegstatisztikáinak kiterjesztése.

(13)

Szükséges a havi adatszolgáltatási követelmények kiterjesztése, hogy a betéti kötelezettségek adatainak havonkénti, alszektorok és további, futamidő és valutanemek szerinti részletezése, valamint a hitelek alszektor/futamidő és felhasználási cél szerinti havi részletezése megadható legyen, mivel e részletes adatok a monetáris politika szempontjából elsőrendű fontosságúak. Ez magában foglalja a korábban csak negyedévenként gyűjtött adatok szerves beillesztését is.

(14)

Szükséges a monetáris aggregátumokról és azok eszköz oldali ellenpárjairól összeállított állományi és forgalmi statisztikák időben történő összeállítása. A összevont mérlegből az állományi és forgalmi statisztikákat további, az árfolyamváltozásokkal, az értékpapírok egyéb értékváltozásaival, a hitelek leírásával és leértékelésével, valamint más módosításokkal, mint pl. az átsorolásokkal kapcsolatos statisztikai információk felhasználásával vezetik le.

(15)

A statisztikai adatszolgáltatók felé megfogalmazott követelmény révén szükséges biztosítani a hitelek leírásával kapcsolatos, megfelelően harmonizált és jó minőségű adatok rendelkezésre állását. Szükség van továbbá az értékpapírok átértékelődésére vonatkozó adatok gyűjtésére is.

(16)

A mérlegben az eddigi önálló "pénzpiaci értékpapírok" kategória megszűnik és beleolvad a forrásoldalon a "hitelviszonyt megtestesítő kibocsátott értékpapírok" adatkategóriába. Az e kategóriába sorolt pénzpiaci instrumentumokat a "hitelviszonyt megtestesítő kibocsátott értékpapírok" adatkategóriában tüntetik fel és eredeti futamidejüknek megfelelően kategorizálják. Megfelelő átcsoportosításra az MPI-k mérlegének eszközoldalán is sor került.

(17)

A betétek fogalommeghatározásánál figyelembe kell venni az olyan egyenlegek használatát, amelyek előre kifizetett elektronikus pénzösszegeket képviselnek,

ELFOGADTA EZT A RENDELETET:

1. cikk

Fogalommeghatározások

E rendelet alkalmazásában az "adatszolgáltató szervek", "részt vevő tagállam", "rezidens" és "letelepedett" kifejezések jelentése a 2533/98/EK rendelet 1. cikkében meghatározottakkal azonos.

A rendelet céljából az "elektronikuspénz-intézet" és az "elektronikus pénz" kifejezések jelentése megegyezik az elektronikuspénz-kibocsátó intézmények tevékenységének megkezdéséről, folytatásáról és prudenciális felügyeletéről szóló, 2000. szeptember 18-i 2000/46/EK európai parlamenti és tanácsi irányelv ( 6 ) 1. cikkének (3) bekezdésében lévővel.

2. cikk

Tényleges adatszolgáltatói kör

(1) A tényleges adatszolgáltatói kör a részt vevő tagállamok területén rezidens monetáris pénzügyi intézményekből áll. Statisztikai szempontból az MPI-k csoportjába tartoznak a közösségi joganyagban meghatározott rezidens pénzügyi intézmények, továbbá minden más rezidens intézmény, amelynek üzleti tevékenysége betétek és/vagy betétek közeli helyettesítőinek gyűjtése monetáris pénzügyi intézménynek nem minősülő egységektől, és hitelek nyújtása saját számlára (legalább gazdasági értelemben), és/vagy értékpapírokba történő befektetés.

(2) A nemzeti központi bankok a kisebb MPI-k számára mentességet engedélyezhetnek azzal a feltétellel, hogy a havi összevont mérleghez hozzájáruló MPI-k az állomány tekintetében minden egyes részt vevő tagállamban a tagállam teljes MPI mérlegének legalább 95 %-át képviselik. Az NKB-k kellő időben ellenőrzik e feltétel teljesülését annak érdekében, hogy bármely mentességet minden év kezdetétől számított hatállyal meg lehessen adni, illetve szükség esetén vissza lehessen vonni.

(3) Az I. melléklet 1. III. vi. pontjának alkalmazásában a tényleges adatszolgáltatói kör a 2533/98/EK rendelet 2. cikke (2) bekezdésének a) pontjában előírt módon tartalmazza a biztosítótársaságok és a nyugdíjalapok kivételével az egyéb pénzügyi közvetítőket (a továbbiakban: EPK-k) is. Az NKB-k e jogalanyok számára mentességet biztosíthatnak, feltéve, hogy a szükséges statisztikai információ az I. melléklet 1. III. vi. pontjával összhangban egyéb rendelkezésre álló forrásokból is begyűjthető. E feltétel teljesítését az NKB-k kellő időben ellenőrzik annak érdekében, hogy, az EKB-val történő megállapodásban minden év elejétől kezdődően a mentességet szükség szerint biztosítsák vagy vonják vissza. E rendelet alkalmazásában az NKB-k a jelentést készítő EPK-król listát állíthatnak össze és tarthatnak fenn, az I. melléklet 1. III. vi. pontjában foglalt alapelvekkel összhangban.

(4) A hitelintézetek tevékenységének megkezdéséről és folytatásáról szóló (átdolgozott), 2006. június 14-i 2006/48/EK európai parlamenti és tanácsi irányelv ( 7 ) és a kötelező tartalékok alkalmazásáról szóló, 2003. szeptember 12-i 1745/2003/EK (EKB/2003/9) európai központi banki rendele ( 8 ) 2. cikkének sérelme nélkül, az NKB-k a III. melléklet 2-4. bekezdéseiben meghatározott feltételekkel eltéréseket engedélyezhetnek az egyes elektronikuspénz-intézetek számára. Az eltérések engedélyezése vagy - szükség esetén - visszavonása érdekében az NKB-k idejében ellenőrzik a III. melléklet 2. bekezdésében meghatározott feltételek teljesülését. Az ilyen eltérést engedélyező NKB tájékoztatja erről az EKB-t.

3. cikk

Az MPI-k statisztikai célú jegyzéke

(1) Az I. melléklet 1. részének I. szakaszában megfogalmazott besorolási elvekkel összhangban az EKB az MPI-kről egy statisztikai célú jegyzéket hoz létre és vezet, figyelembe véve a jegyzéknek a KBER kötelező tartalékképzési rendszerével összefüggésben történő használatából eredő, a gyakoriságra és határidőkre vonatkozó követelményeket. Az MPI-k statisztikai célú jegyzékének elkészítése és fenntartása az EKB Igazgatóságának hatásköre.

(2) Az MPI-k statisztikai célú jegyzékét és annak frissített változatait az NKB-k és az EKB teszi hozzáférhetővé az érdekelt intézmények számára megfelelő módon, ideértve az elektronikus eszközök és az internet használatát vagy az érintett adatszolgáltató szervek kérésére a nyomtatott formát.

(3) Az MPI-k statisztikai célú jegyzéke csak tájékoztató jellegű. Abban az esetben, ha a 2. ponttal összhangban a jegyzék legutolsó hozzáférhető változata hibás volt, az EKB nem alkalmaz semmiféle szankciót azon intézményekkel szemben, amelyek helytelenül tesznek eleget adatszolgáltatási kötelezettségeiknek, amennyiben ezt a pontatlan listában jóhiszeműen bízva tették.

4. cikk

Statisztikai adatszolgáltatási követelmények

(1) A monetáris pénzügyi intézmények (MPI) ágazati összevont mérlegének rendszeres elkészítése céljából - az állomány és a forgalom tekintetében - a tényleges adatszolgáltatók körének havi statisztikai információkat kell továbbítaniuk a hónap végi mérlegükről, a leírt/törölt hitelek havi forgalmi adatairól, valamint az adatszolgáltatási időszakban a tulajdonukban levő értékpapír-állományok átértékelődéseiről azon tagállam NKB-jának, amelyben az MPI rezidens intézmény. Az egyes mérlegsorokra vonatkozó további állományi részleteket negyedévente kell jelenteni.

(2) A kötelező statisztikai információkat részletesen e rendelet I. melléklete határozza meg. Az I. melléklet 1. része IV. szakaszának 6a. és 7a. pontjára vonatkozóan valamennyi NKB értékeli, hogy az I. melléklet 2. részének 3. és 4. táblázatában "#" vagy "*" szimbólummal jelölt cellákban szereplő adatok jelentéktelenek-e, és tájékoztatja az adatszolgáltatókat, amennyiben nem követeli meg szolgáltatásukat.

(3) A kötelező statisztikai információkat e rendelet IV. mellékletében az adatátvitelre, az adatok pontosságára, a koncepcionális megfelelésre és a revízióra rögzített minimumszabályokkal összhangban kell jelenteni.

(4) Az NKB-k a nemzeti sajátosságokkal összhangban határozzák meg és működtetik a tényleges adatszolgáltatói kör által követendő adatszolgáltatási szabályokat. Az NKB-knak kell gondoskodniuk arról, hogy az ilyen adatszolgáltatási szabályok biztosítsák a kötelező statisztikai információk szolgáltatását, és hogy lehetővé tegyék 4. cikk (3) bekezdésében az adatátvitelre, az adatok pontosságára, a koncepcionális megfelelésre és a felülvizsgálatokra vonatkozó minimumszabályok betartásának pontos ellenőrzését.

(5) A 2. cikk (2) bekezdésében említett mentességek hatása az, hogy csökkentik a monetáris pénzügyi intézmények (MPI-k) statisztikai adatszolgáltatási terhét a következők szerint:

- azon hitelintézetekre, amelyekre az ilyen mentességek alkalmazhatók, az e rendelet II. mellékletében foglalt csökkentett adatszolgáltatási követelmények vonatkoznak,

- azon kis MPI-kre, amelyek nem hitelintézetek, az e rendelet III. mellékletében foglalt csökkentett adatszolgáltatási követelmények vonatkoznak.

A kis MPI-k választhatják azt is, hogy nem élnek a mentesség lehetőségével és ehelyett eleget tesznek a teljes körű adatszolgáltatás követelményének.

(6) A 2. cikk (2) bekezdésében foglalt mentességek sérelme nélkül az NKB-k mentességet engedélyezhetnek a pénzpiaci alapok (PPA-k) számára az átértékelési kiigazítások jelentése tekintetében, ezzel kivéve a PPA-kat minden, az átértékelési módosítások jelentésére vonatkozó követelmény hatálya alól.

(7) Az NKB-k mentességet engedélyezhetnek az értékpapírok átértékelésének jelentési gyakorisága és határideje tekintetében, és előírhatják ezen adatok negyedévenkénti jelentését az állományadatok negyedévenkénti jelentésére vonatkozó határidővel megegyezően, az alábbi követelmények betartásának feltételével:

- az adatszolgáltatók eljuttatják az NKB-khoz az értékelési gyakorlatra vonatkozó információkat, ideértve az ilyen instrumentumok állományának különböző becslési módszerek szerinti százalékos mértékére vonatkozó megjelöléseket is,

- amennyiben jelentős átértékelésre került sor, az NKB-k jogosultak kiegészítő információkat bekérni az adatszolgáltatótól azon hónapról, amelynek során e fejleményre sor került.

(8) Az egyesülés, szétválás vagy bármely más olyan szervezeti átalakítás esetén, amely hatással lehet a statisztikai kötelezettségek teljesítésére, az érintett adatszolgáltatónak tájékoztatnia kell az illetékes NKB-t - amint az ilyen művelet végrehajtásának szándéka nyilvánosságra kerül és még kellő időben az egyesülés, szétválás vagy más szervezeti átalakítás hatálybalépését megelőzően - az e rendeletben megfogalmazott statisztikai adatszolgáltatási kötelezettségek teljesítése érdekében tervezett eljárásokról.

5. cikk

A jelentett statisztikai információk felhasználása a 2818/98/EK (EKB/1998/15) rendelet alkalmazásában

(1) A hitelintézetek által e rendelettel összhangban jelentett statisztikai információkat minden hitelintézetnek saját tartalékalapjának kiszámítására kell felhasználnia az 1921/2000/EK (EKB/2000/8) rendelettel módosított, a kötelező tartalék képzéséről szóló, 1998. december 1-jei 2818/98/EK európai központi banki rendelettel (EKB/1998/15) ( 9 ) összhangban. Ezen információkat a hitelintézetek különösen tartalékképzési kötelezettségeik tartalékolási időszak során történt teljesítésének igazolására használják fel.

(3) A különleges és átmeneti jellegű rendelkezéseket a KBER kötelező tartalékképzési rendszerének alkalmazásában e rendelet II. melléklete tartalmazza. Az e mellékletben foglalt különleges rendelkezések a 2818/98/EK (EKB/1998/15) rendeletben rögzített rendelkezések helyébe lépnek.

6. cikk

Ellenőrzés és kötelező adatgyűjtés

Az adatszolgáltatók által e rendeletben megfogalmazott statisztikai adatszolgáltatási kötelezettségek betartásával kötelezően benyújtandó információk begyűjtésére, illetve azok ellenőrzésére vonatkozó jogosultságot az NKB-k gyakorolják, az EKB e jogosultságok gyakorlására vonatkozó jogának sérelme nélkül. Az NKB-nak e jogosultságát különösen akkor kell gyakorolnia, ha a tényleges adatszolgáltatók körébe tartozó valamely intézmény nem teljesíti az e rendelet IV. mellékletében az adatátvitelre, az adatok pontosságára, a koncepcionális megfelelésre és a felülvizsgálatra vonatkozó minimumszabályokat.

7. cikk

Átmeneti rendelkezések

Az e rendelet egyes részei alkalmazására vonatkozó átmeneti rendelkezéseket a rendelet V. melléklete tartalmazza.

8. cikk

Hatályon kívül helyezés

1. A 2819/98/EK (EKB/1998/16) rendelet 2003. január 1-jén hatályát veszti.

(2) A hatályon kívül helyezett rendeletre történő bármely hivatkozás az e rendeletre való hivatkozásként értendő.

9. cikk

Ez a rendelet 2003. január 1-jén lép hatályba.

I. MELLÉKLET

STATISZTIKAI ADATSZOLGÁLTATÁSI KÖVETELMÉNYEK ÉS BESOROLÁSI ELVEK

1. RÉSZ

Monetáris pénzügyi intézmények és statisztikai adatszolgáltatási követelmények

Bevezetés

Követelmény, hogy az állomány és forgalom tekintetében egy gazdasági területnek tekintett részt vevő tagállamokban működő, pénzteremtő pénzügyi közvetítők rendszeres időközönként a teljes körű és homogén monetáris szektor és adatszolgáltatói kör alapján kellően részletezett, összevont mérleget készítsenek.

Ezért a részt vevő tagállamokban az MPI-k összevont mérlegeit lefedő statisztikai rendszer az alábbi két fő alkotóelemből áll:

- az MPI-k statisztikai célú jegyzéke, és

- az MPI-k által havi és negyedéves gyakorisággal jelentett statisztikai információk részletes leírása.

Az MPI-k mérlegére vonatkozó teljes körű információ megszerzése érdekében szükség van a biztosítótársaságok és a nyugdíjalapok kivételével az egyéb pénzügyi közvetítők (a továbbiakban: EPK-k) számára meghatározott jelentési kötelezettség előírására, amennyiben PPA befektetési jegyeket érintő pénzügyi tevékenységgel kapcsolatban járnak el.

Az MPI-ktől és az EPK-któl e statisztikai információt a nemzeti központi bankok (NKB-k) gyűjtik be az I. szakasz (6) bekezdésében megállapított korlátok között, az e mellékletben előírt harmonizált meghatározásokon és osztályozásokon alapuló nemzeti szabályoknak megfelelően.

I. Monetáris pénzügyi intézmények

1.

Az EKB az alábbiakban ismertetett besorolási elveknek megfelelően állítja össze, és rendszeresen frissíti az MPI-k statisztikai célú jegyzékét. Az egyik fontos szempont a pénzügyi innováció, amit önmagában is befolyásol az egységes piac fejlődése és a pénzügyi és gazdasági unió megvalósítása felé történő haladás, amely két tényező hatással van a pénzeszközök tulajdonságaira és a pénzintézeteket üzletpolitikájuk fő irányának megváltoztatására készteti. A figyelemmel kísérésre és folyamatos ellenőrzésre vonatkozó eljárások biztosítják, hogy az MPI-k jegyzéke naprakész, pontos és a lehető leghomogénebb szerkezetű, valamint statisztikai célokra kellően megbízható maradjon. Az MPI-k jegyzékében egy rovatban jelzik, hogy az adott pénzintézet jogilag a KBER-ben alkalmazott kötelező tartalékképzési rendszer hatálya alá tartozik-e vagy sem.

2.

Így az e rendelet 2. cikkének (1) bekezdésében kifejtett fogalmi meghatározással összhangban a monetáris pénzügyi intézményi szektor az NKB-kon túlmenően a rezidens pénzintézetek két, tágabb csoportját foglalja magában. Ezek egyike a közösségi jog meghatározása szerinti hitelintézet ("olyan vállalkozás, amelynek üzleti tevékenysége ügyfelektől betétek és más visszafizetendő pénzalapok elfogadása ( 10 )és saját kockázatára hitelek nyújtása; vagy az elektronikuspénz-kibocsátó intézmények tevékenységének megkezdéséről, folytatásáról és prudenciális felügyeletéről szóló, 2000. szeptember 18-i 2000/46/EK európai parlamenti és tanácsi irányelv értelmében vett elektronikuspénz-intézet") (HL L 275., 2000.10.27., 39. o.) ( 11 ), míg a másik csoporthoz az egyéb monetáris pénzügyi intézmények tartoznak, azaz olyan más rezidens pénzügyi intézmények, amelyek megfelelnek az MPI-kre vonatkozó meghatározásnak, függetlenül az általuk folytatott üzleti tevékenység jellegétől. Az utóbbiak által kibocsátott pénzügyi instrumentumok, illetve a hitelintézeteknél elhelyezett betétek közötti helyettesíthetőség mértéke határozza meg az "egyéb MPI-k" besorolását, feltéve, hogy más vonatkozásban megfelelnek az MPI-kre vonatkozó meghatározásnak.

3.

Meg kell jegyezni, hogy a 2000/12/EK irányelv részben kizár egyes intézményi egységeket az irányelv alkalmazása alól. Az ilyen mentesített egységekre e rendelet akkor vonatkozik, ha azok megfelelnek az MPI-kre vonatkozó meghatározásnak.

4.

A hitelintézetnek nem minősülő pénzügyi közvetítők által kibocsátott pénzeszközök betétekkel való helyettesíthetőségét e pénzeszközök likviditása határozza meg, tekintettel átruházhatóságuk, átválthatóságuk, megbízhatóságuk és piacképességük kombinált jellemzőire és adott esetben kibocsátásuk futamidejére.

A betétek helyettesíthetőségének e feltételei kerülnek alkalmazásra annak meghatározására is, hogy a kötelezettségek betéteknek minősülnek-e, kivéve ha létezik egy különálló kategória az ilyen kötelezettségek számára.

5.

A betétek helyettesíthetőségének az előző bekezdéssel összhangban való meghatározása és a kötelezettségek betétekként való osztályozása céljából:

- az átruházhatóság a fizetőeszközbe fektetett tőke mobilizálásának lehetőségére utal fizetést lehetővé tevő eszközök, mint például csekkek, átutalási megbízások, közvetlen számlaterhelések vagy hasonló eszközök használatával,

- az átválthatóság pénzügyi instrumentumok készpénzzé vagy átruházható betétté való átalakításának lehetőségre és költségre vonatkozik; a pénzügyi előnyök ilyen átalakítással járó elvesztése egyfajta szankciónak tekinthető, ami csökkenti a likviditás mértékét,

- a megbízhatóság a pénzügyi instrumentum nemzeti valutában kifejezett tőkeértékének előzetes és pontos ismerete, és

- piacképesnek a szervezett piacon jegyzett és rendszeres kereskedelmi forgalomban részt vevő értékpapírok tekinthetők. A nyílt végű kollektív befektetési vállalkozásokban szerzett részesedéseknek a szokásos értelemben véve nincs piaca. Mindazonáltal a befektetők ismerik e részesedések napi árfolyamát, és ezen az árfolyamon pénzeszközeiket vissza tudják vonni.

6.

A kollektív befektetési vállalkozások (KBV-k) esetében a pénzpiaci alapok (PPA-k) teljesítik a likviditás egyezményes feltételeit és ezért azok a monetáris pénzügyi intézményi szektorba tartoznak. A pénzpiaci alapok (PPA-k) olyan kollektív befektetési vállalkozásként határozhatók meg, amelyek befektetési egységei likviditási szempontból a betétek közeli helyettesítői, és amelyek elsődlegesen pénzpiaci instrumentumokba és/vagy a PPA-k befektetési jegyeibe/egységeibe és/vagy más, legfeljebb egyéves hátralévő futamidejű átruházható adósságinstrumentumokba és/vagy bankbetétekbe és/vagy olyan eszközökbe fektetnek be; amelyek megtérülési rátája megközelíti a pénzpiaci instrumentumok kamatának mértékét. A PPA-k meghatározására alkalmazott szempontokat a nyilvános tájékoztatókból, úgymint az alapok szabályzataiból, a létesítő okiratokból, az alapító okiratokból, alapokmányokból vagy alapszabályokból, forgalmazási megállapodásokból, vagy a KBV-k más, hasonló érvényű állásfoglalásából erednek. A PPA saját maga vagy jogi képviselői útján biztosítja, hogy bármely, a PPA-k részére előírt statisztikai adatszolgáltatási követelmények teljesítéséhez szükséges információt szolgáltassa. Amennyiben gyakorlati okokból szükséges, az adatokat ténylegesen bármely olyan jogalany is szolgáltathatja, amely PPA befektetési jegyeket érintő pénzügyi tevékenységekkel kapcsolatban jár el, mint például az értékpapír letétkezelők.

7.

A 6. pontban említett pénzpiaci alapok meghatározása alkalmazásában:

- a KBV-k olyan vállalkozások, amelyek kizárólagos feladata a nyilvánosságtól gyűjtött tőke kollektív befektetése, és amelynek befektetési egységei a tulajdonosok kérésére közvetlenül vagy közvetve a vállalkozás vagyonából visszavásárolhatók vagy visszaválthatók. Ilyen vállalkozásokat törvényi előírásoknak megfelelően lehet létrehozni, akár a kötelmi jog (mint alapkezelő vállalkozások által kezelt közös alapok) vagy a vagyonkezelésre vonatkozó jogszabályok (mint vagyonkezelő társaság) vagy alapszabály alapján (mint befektetési társaságok),

- a bankbetétek a hitelintézeteknél elhelyezett, kérésre azonnal vagy legfeljebb háromhavi előzetes felmondás alapján visszafizetendő vagy legfeljebb két évig terjedő megállapodás szerinti lejárattal rendelkező készpénzbetétek, ideértve a hitelintézeteknek fizetett, értékpapír-kölcsönzés és repó művelet keretében történő értékpapír-átruházással kapcsolatos összegeket,

- a betétekkel való nagyfokú helyettesíthetőség likviditási szempontból a kollektív befektetési vállalkozások (KBV-k) befektetési egységeinek azon tulajdonsága, hogy a szokásos piaci körülmények között és a tulajdonos kérésére visszavásárolhatók, visszaválthatók vagy átruházhatók, amennyiben a befektetési egységek és a betétek likviditása összehasonlítható,

- az elsődleges jelentése a befektetési portfólió legalább 85 %-ára utal,

- a pénzpiaci instrumentumok közé tartoznak az átruházható adósságinstrumentumok azon fajtái, amelyek szokásos kereskedelmi forgalomban vannak (pl. letéti jegyek, kereskedelmi papírok és bankári elfogadványok, kincstárjegyek és önkormányzati kötvények), az alábbi jellemzőknél fogva: -

i. likviditás, amennyiben ezen instrumentumok - az alacsony díjtételek és a vételi-eladási árfolyam csekély különbsége révén - korlátozott költségek mellett és nagyon rövid elszámolási késedelemmel visszavásárolhatók, visszaválthatók vagy eladhatók; és

ii. a piac mélysége, amennyiben ezen instrumentumokat nagy összegű ügyleteket befogadni képes piacon forgalmazzák, ám e nagy mennyiségek kereskedelme csak korlátozott hatást gyakorol az instrumentumok árfolyamára; és

iii. az érték biztosítása, amennyiben az instrumentumok értéke bármikor vagy havonta legalább egyszer pontosan meghatározható; és

iv. alacsony kamatkockázat, amennyiben hátralevő futamidejük legfeljebb egy év, vagy amennyiben hozamkiigazításuk 12 havonta legalább egyszer rendszeresen a pénzpiaci feltételeknek megfelelően megtörténik; és

v. alacsony hitelkockázat, amennyiben az ilyen pénzügyi instrumentumokat:

- vagy hivatalosan bevezették a tőzsdére, vagy más, nyilvánosan elismert és a közönség számára nyitott, rendszeresen működő és szabályozott piacokon kereskednek azokkal, vagy

- a befektetők és a megtakarítások védelme érdekében hozott rendeletek alapján bocsátják ki, vagy

- amelyeket az alábbiak valamelyike bocsát ki: -

- központi, regionális vagy helyi hatóság, valamely tagállam központi bankja, az Európai Unió, az EKB, az Európai Befektetési Bank, egy nem EU-tagállam, vagy ha ez utóbbi egy szövetségi állam, az államszövetséget alkotó egyik szövetségi tagállam vagy egy olyan nemzetközi szervezet, amelyhez egy vagy több EU-tagállam tartozik,

- vagy

- prudenciális felügyelet alatt álló szervezet vagy a közösségi jogban vagy egy olyan szervezet által meghatározott szempontokkal összhangban, amelyre olyan prudenciális szabályok vonatkoznak, illetve olyanok szerint működik, amelyeket az illetékes hatóságok legalább annyira szigorúnak tekintenek, mint a közösségi jogban rögzített szabályok, vagy amelyért bármely ilyen intézmény garanciát vállal,

- vagy

- olyan vállalkozás, amelynek az értékpapírjait hivatalosan bevezették a tőzsdére vagy azokkal más, nyilvánosan elismert és a közönség számára nyitott, rendszeresen működő és szabályozott piacokon kereskednek.

8.

A Nemzeti Számlák Európai Rendszerében (ESA 95) a monetáris pénzügyi intézménynek (MPI) minősülő pénzintézeteket két alszektorba sorolják, nevezetesen központi bankok (S.121) ( 12 ) és egyéb MPI-k (S.122).

9.

E rendelet alkalmazásában:

- "PPA-k névre szóló befektetési jegyei": azon PPA befektetési jegyek, amelyek tekintetében a nemzeti jogszabályokkal összhangban a befektetési jegy tulajdonosairól, annak rezidensi jogállására is kiterjedő nyilvántartást vezetnek.

- "PPA-k bemutatóra szóló befektetési jegyei": azon PPA befektetési jegyek, amelyek tekintetében a nemzeti jogszabályokkal összhangban nem vezetnek a befektetési jegy tulajdonosát azonosító nyilvántartást, illetve amelyek tekintetében olyan nyilvántartás vezetnek, amely nem tartalmaz információt a tulajdonos rezidensi jogállásáról.

II. Számviteli szabályok

Amennyiben ez a rendelet másként nem rendelkezik, az MPI-k által az e rendelet szerinti adatszolgáltatás során követett számviteli szabályok azok, amelyeket a bankok és más pénzügyi intézmények éves beszámolójáról és konszolidált éves beszámolójáról szóló, 1986. december 8-i 86/635/EGK tanácsi irányelv ( 13 ) nemzeti jogba való átültetésekor, illetve bármely más vonatkozó nemzetközi előírásban határoztak meg. Az egyes tagállamokban érvényes számviteli gyakorlat és nettósítási eljárások hatályának sérelme nélkül statisztikai célokból az összes pénzügyi eszközt és kötelezettséget bruttó összegben kell jelenteni.

III. A havi összevont mérleg: állományok

Célkitűzés

1.

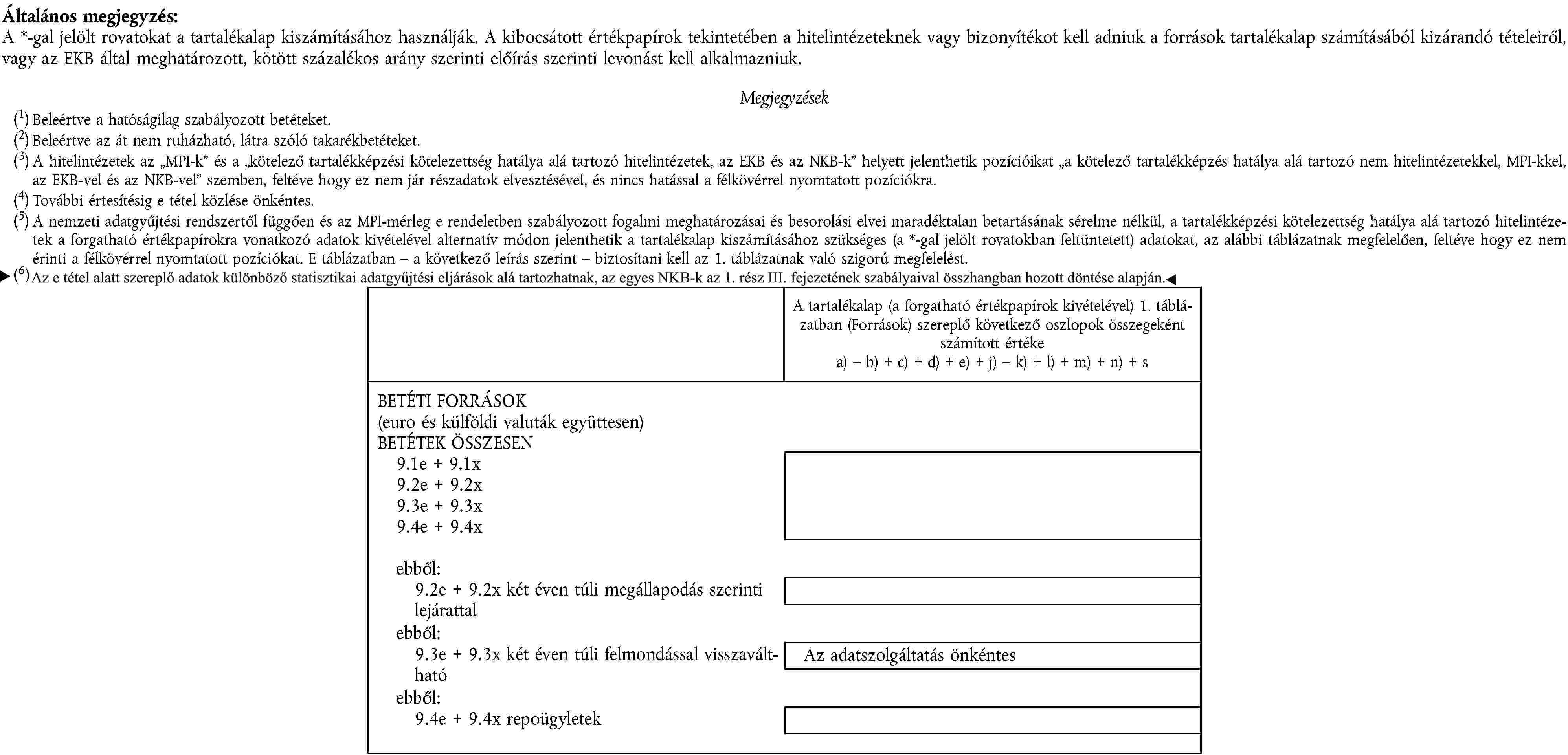

A cél az MPI-k tevékenységéről havonkénti adatszolgáltatás az állomány vonatkozásában. Az adatokat olyan részletezettséggel kell megadni, ami biztosítja, hogy az EKB az egy gazdasági területnek tekintett részt vevő tagállamokban kialakuló monetáris fejleményekről átfogó képet alkosson, továbbá rugalmasságot engedjen e terület monetáris aggregátumai és azok ellentételei tekintetbevételére. Ezen túlmenően a KBER kötelező tartalékképzési rendszerének hatálya alá tartozó hitelintézetek által havonta jelentett egyéni állományadatokat az 1921/2000/EK (EKB/2000/8) rendelettel ( 14 ) módosított, a kötelező tartalék képzéséről szóló, 1998. december 1-jei 2818/98/EK európai központi banki rendeletben (EKB/1998/15) ( 15 ) foglaltakkal összhangban az említett hitelintézetek tartalékalapjának kiszámítására használják fel. Az állományra vonatkozó havi adatszolgáltatási követelményeket az 1. táblázat mutatja be. A vékony határvonalakkal jelzett rovatokban szereplő adatokat kizárólag a tartalékképzési kötelezettség hatálya alá tartozó hitelintézeteknek kell jelenteniük ( 16 ) (a teljes részletezést l. a II. mellékletben); ez az adatszolgáltatás kötelező, kivéve a két éven túli felmondási idővel visszaváltható betéteket, ami további értesítésig önkéntes adatszolgáltatás marad. A pénzügyi instrumentumok részletes meghatározása e melléklet 3. részében található.

Követelmények

2.

Az EKB a részt vevő tagállamok területére vonatkozó monetáris aggregátumokat mint állományokat állítja össze. A pénzállomány tartalmazza a forgalomban levő bankjegyeket és pénzérméket, valamint az MPI-k más monetáris kötelezettségeit (betéteket és más, a betétek közeli helyettesítőinek minősülő pénzügyi instrumentumokat). A pénzállomány ellentételei tartalmazzák az MPI-mérleg minden más tételét. Az EKB ezenkívül az állományból és más adatokból - ideértve az MPI-k által szolgáltatott adatokat is - levezetett forgalmi kimutatásokat is összeállít (l. az V. fejezetben).

3. Az EKB előírja, hogy a statisztikai információkat pénzügyi instrumentumok, illetve futamidő-kategóriák, valutanemek és partnerek szerinti részletezésben közöljék. Mivel eltérő követelmények vonatkoznak a mérleg eszköz-, illetve forrásoldalára, a MPI-k mérlegének két oldalának vizsgálata egymást követően történik. Ezek az A. táblázatban, e melléklet 2. részében láthatók. i. Pénzügyi instrumentum- és futamidő-kategóriák a) Kötelezettségek b) Eszközök ii. Valutanemek iii. Ügyfelek iv. A hitelekkel kapcsolatos célok v. Az instrumentum és lejárati kategóriák összefüggése a valutanemekkel és az ügyfelekkel vi. A PPA befektetési jegyek tulajdonosainak rezidens státusza

4.

A részt vevő tagállamokat lefedő monetáris aggregátumok összeállításához összefüggő pénzügyi instrumentum kategóriák szükségesek. Ezek: a forgalomban levő készpénz, a betéti kötelezettségek, a pénzpiaci alapok (PPA-k) által kibocsátott befektetési jegyek, a hitelviszonyt megtestesítő kibocsátott értékpapírok, a tőke és a tartalékok, valamint a fennmaradó kötelezettségek. A monetáris és nem monetáris kötelezettségek elkülönítése érdekében a betéti kötelezettségeket egynapos betétek, megállapodás szerinti futamidejű betétek, felmondással visszaváltható betétek és visszavásárlási megállapodások (repoügyletek) szerint is részletezik.

5.

Az eredeti futamidők tagozódása az instrumentumok tulajdonságainak helyettesítőjeként szolgál ott, amennyiben a különböző piacok értékpapírjai egymásnak nem teljesen felelnek meg. A lejárati sávokra (vagy felmondásos visszaváltási periódusokra) vonatkozó lejárati idők a következők: a megállapodás szerinti lejáratú betéteknél egy- vagy kétéves futamidő a kibocsátáskor; a felmondással visszaváltható betéteknél háromhavi és kétéves periódus. A repoügyleteket futamidő szerint nem részletezik, mivel ezek rendszerint nagyon rövid időszakra szóló pénzügyi instrumentumok (kibocsátásukkor rendszerint három hónapnál rövidebb futamidőre szólnak). Az MPI-k által kibocsátott értékpapírokat egy- vagy kétéves lejárat szerint részletezik. A PPA-k által kibocsátott befektetési jegyek esetében nem kötelező a futamidő szerinti részletezés.

6.

Az MPI-k eszközállománya a következők szerint csoportosítható: készpénz, hitelek, nem részvény értékpapírok, PPA-k befektetési jegyei, részvények és egyéb részesedések, reáleszközök és a fennmaradó eszközök. Az eredeti lejárat szerinti futamidő-részletezés kötelező (az egyéves és ötéves lejárati sávban) az MPI-k által a részt vevő tagállamok rezidens szervezeteinek (kivéve az MPI-knek és az államháztartásnak) nyújtott kölcsönökről alszektoronként, valamint az MPI-k által háztartásoknak nyújtott hitelekről felhasználási cél szerinti csoportosításban. Ugyancsak kötelező a részt vevő tagállamokban tevékenykedő, más MPI-k által kibocsátott értékpapír-állományainak lejárat szerinti részletezése. Ezen állományokat egy- és kétéves lejárati sávra kell lebontani, hogy a monetáris aggregátumok kiszámításakor lehetővé váljon ezen eszközök MPI-k közötti köztes állományának levonása.

7.

Az EKB választhatja a monetáris aggregátumok olyan meghatározását, hogy azokba bevonja az összes valutanem egyenlegeit vagy csak euróban számol. Az euróban megadott egyenlegeket ezért az adatszolgáltatási rendszerben elkülönítetten mutatják ki azon mérlegtételek vonatkozásában, amelyek felhasználhatók a monetáris aggregátumok összeállítása során.

8.

A részt vevő tagállamokat lefedő monetáris aggregátumok és ellentételeik összeállítása megkívánja a pénztartó szektort alkotó, a részt vevő tagállamok területén levő ügyfelek azonosítását. A belföldi, illetve a más részt vevő tagállamok területén rezidens ügyfelek egymástól elkülönítetten és teljesen egyenlő módon kell kezelni valamennyi statisztikai célú részletezésnél. A havi adatok esetében a részt vevő tagállamok területén kívüli ügyfelek földrajzi területek szerinti csoportosítása nem kötelező.

9.

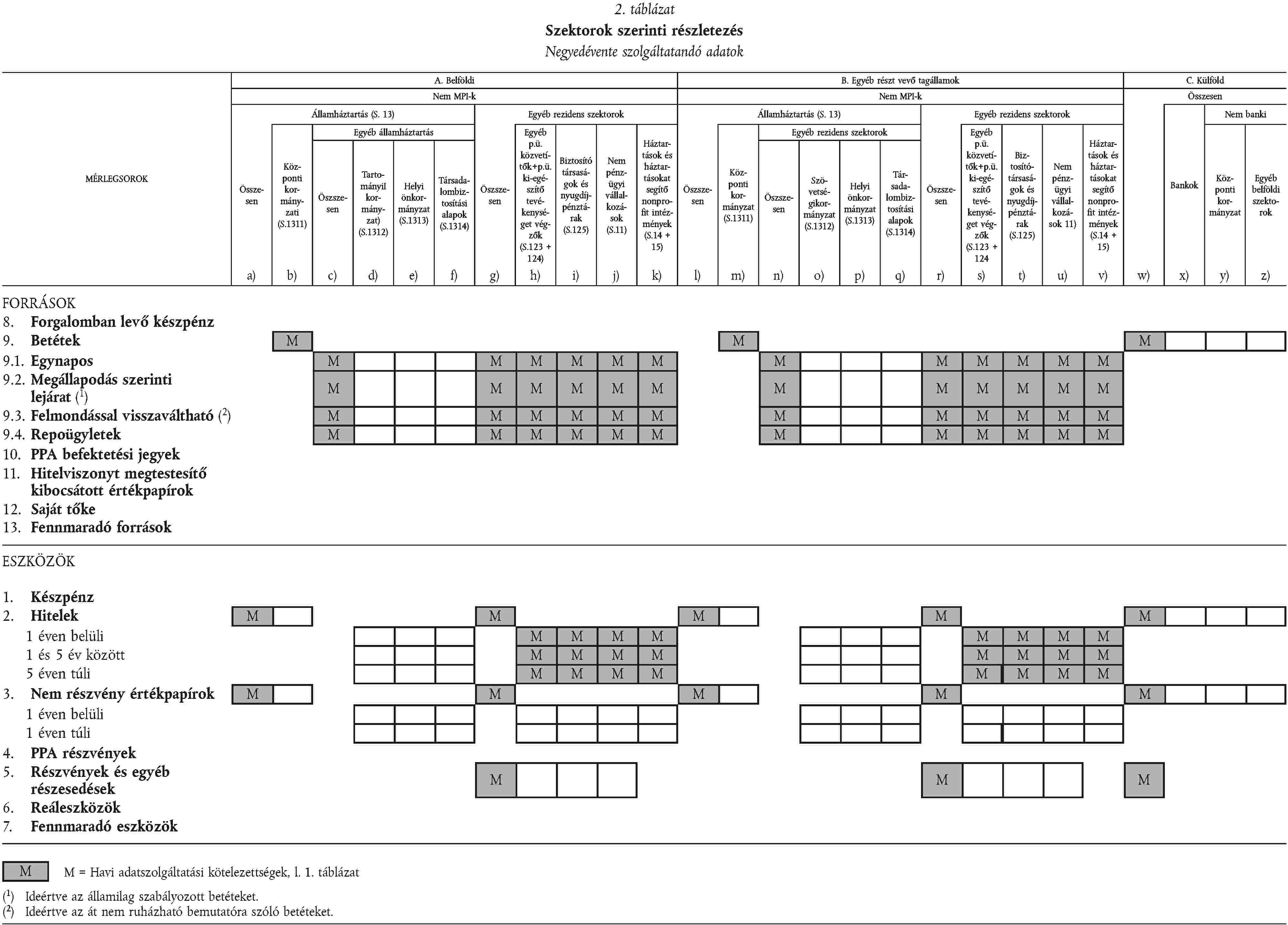

A részt vevő tagállamok területén belüli ügyfeleket hazai szektoruk vagy intézményi besorolásuk szerint kell azonosítani, az MPI-k statisztikai célú jegyzékének megfelelően, valamint összhangban A pénzügyi és banki statisztika szektorkézikönyve ("Guidance for statistical classification of costumers") című EKB-kiadványban található, az ügyfelek statisztikai besorolására vonatkozó irányelvvel, amely a lehető legpontosabban követi az ESA 95-nek megfelelő besorolási elveket. A részt vevő tagállamokban a pénztartó szektor azonosítása érdekében a nem MPI ügyfeleket egyrészt államháztartás (S.13), azon belül a központi kormányzat (S.1311) - az összes betéti kötelezettségben külön-külön feltüntetve -, és egyéb rezidens intézmények szektorra osztják fel. Annak érdekében, hogy a monetáris aggregátumokból és hitelállományokból lebontva havi szektoronkénti részletezésű számítást lehessen készíteni, az egyéb rezidens szektorokat tovább részletezik a következő alszektorok szerint: egyéb pénzügyi közvetítők + pénzügyi kiegészítő tevékenységet végzők (S.123 + S.124), biztosítótársaságok és nyugdíjpénztárak (S.125), nem pénzügyi vállalatok (S.11) és háztartások és háztartásokat kiszolgáló nonprofit intézmények (S.14 + S.15). Az összes betéti kötelezettség és a "két éven túli, megállapodás szerinti lejáratú", a "két éven túl felmondásra visszafizetendő" és a "repoügyletek" betétkategóriák tekintetében a hitelintézetek között meg kell különböztetni a KBER kötelező tartalékképzési rendszere alkalmazásában az MPI-k egyéb ügyfeleit és a központi kormányzatot.

10.

A háztartásoknak (ideértve a háztartásokat segítő nonprofit intézményeket is) nyújtott hiteleket a hitel típusa szerint kell megbontani (fogyasztási hitel, lakáscélú hitel, egyéb). A fogyasztási és lakáscélú hitelek részletes meghatározása e melléklet 3. részében, "az MPI szektor havi összevont mérlegében szereplő instrumentumkategóriák részletes leírása" címmel, a 2. kategóriában, a "Hitelek" tétel alatt található.

11.

A részt vevő tagállamokat lefedő monetáris statisztikák összeállítása és a KBER kötelező tartalékképzési rendszerének hatálya alá tartozó hitelintézetek tartalékalapjának a kiszámításához felhasznált adatok egyes keresztösszefüggések létrehozását teszik szükségessé a mérlegen belül a pénzügyi instrumentumok/futamidők/valutanemek és az ügyfelek között, valamint ezen felül a háztartásoknak nyújtott kölcsönök vonatkozásában szükséges egy további, felhasználási cél szerinti részletezés is.

12.

Az adatszolgáltatási követelmények azon esetben a legrészletesebbek, amennyiben az ügyfelek a monetáris pénzintézeti szektor részét képezik. A betéti kötelezettségekről alszektorok és futamidők szerinti, valamint további, valutanemenként osztályozott statisztikai információk szükségesek az M3-ban szereplő külföldi valuta komponensekben bekövetkező fejlemények alaposabb elemzésének lehetővé tétele érdekében. Különösen e komponensek valutanemek szerinti elemzése könnyíti meg az M3 külföldi valutákban és euróban levő komponensei közötti helyettesíthetőség mértékének megállapítására irányuló vizsgálatot. A más MPI-kkel szembeni pozíciók részletezését csak annyiban kell elvégezni, amennyiben ez az MPI-k közötti egyenlegek nettózásához vagy a tartalékalap kiszámításához szükséges.

13.

A külfölddel szembeni pozíció meghatározása kötelező a "két éven túli, megállapodás szerinti lejáratú betétek", "két éven túl felmondással visszaváltható betétek" és a "repoügyletek" esetében azért, hogy a pozitív tartalékaránytól függő tartalékalap kiszámítható legyen, az összes betéti kötelezettségek esetében pedig, hogy a külföldi ügyfelek adatait össze lehessen állítani. Továbbá a fizetési mérleg és a pénzügyi beszámolók céljára a külfölddel szemben fennálló betéti kötelezettségeket és hiteleket egyéves eredeti futamidőnél kell részletezni.

13a.

A adatszolgáltatók havonta készítenek jelentést legalább a résztvevő tagállamok MPI-jei által kiállított PPA befektetési jegyek tulajdonosainak belföldi/más résztvevő tagállamok/egyéb külföldi bontásban. Ez lehetővé teszi az NKB-knak, hogy adatokkal lássák el az EKB-t ezen eszközök tulajdonosainak rezidens illetve nem rezidens szerinti bontásáról, és lehetővé teszi, hogy a monetáris aggregátumok összeállításakor a résztvevő tagállamok nem rezidenseinél lévő állományokat ne számolják bele az aggregátumokba.

13b.

A 4. cikk (4) bekezdésének megfelelően a NKB-k az adatok e rendelet követelményei között nem szereplő további bontását is kérhetik, beleértve a szektor, a devizanem vagy a lejárat szerinti részletezést.

13c.

A névre szóló befektetési jegyek tekintetében a kibocsátó MPI-k vagy ezek jogi képviselői, illetve az I. melléklet 1. I. 6. pontjában említett jogalanyok a havi mérlegben adatokat közölnek a kibocsátott befektetési jegyek tulajdonosairól rezidens illetve nem rezidens szerinti bontásban.

13d.

A bemutatóra szóló befektetési jegyek tekintetében az adatszolgáltatók a PPA befektetési jegyek tulajdonosainak rezidens - nem rezidens szerinti megoszlásáról az érintett NKB által az EKB-val kötött megállapodásban meghatározott megközelítésnek megfelelően közölnek adatot. Ez a kötelezettség az érintett piac szervezetére és az adott tagállam(ok) nemzeti jogi szabályozására tekintettel elfogadandó alábbi lehetőségek egyikére vagy azok kombinációjára korlátozódik. Ezt az NKB és az EKB időszakonként ellenőrzi.

a) Kibocsátó PPA-k

A kibocsátó PPA-k vagy azok jogi képviselői, illetve az I. melléklet 1. I. 6. pontjában említett jogalanyok a kibocsátott befektetési jegyek tulajdonosairól rezidens - nem rezidens bontásban közölnek adatot. Ha egy kibocsátó PPA nincs abban a helyzetben, hogy közvetlenül azonosítsa a tulajdonos rezidens státuszát, a vonatkozó adatokat a rendelkezésre álló információ alapján jelenti. Az ilyen információ származhat a befektetési jegyeket forgalmazó közvetítőtől, vagy a befektetési jegyek kibocsátásában, visszavásárlásában vagy átruházásában résztvevő bármely jogalanytól.

b) Az MPI-k és az EPK-k mint PPA befektetési jegyek letétkezelői

Az MPI-k és az EPK-k a PPA befektetési jegyek letétkezelőjeként eljárva adatszolgáltatóként jelentik a helyi PPA-k által kibocsátott és a tulajdonos vagy más, szintén letétkezelőként eljáró közvetítő nevében a kezelésükben lévő befektetési jegyek tulajdonosainak adatait rezidens - nem rezidens szerinti bontásban. Ez a lehetőség akkor alkalmazható, ha a következő feltételek teljesülnek. Először, ha a letétkezelő megkülönbözteti a tulajdonosok nevében letétként kezelt PPA befektetési jegyeket a más letétkezelő nevében letétként kezelt PPA befektetési jegyektől. Másodszor, ha a PPA befektetési jegyek többségét pénzügyi közvetítőnek minősülő (MPI-k vagy EPK-k) belföldi rezidens intézmény kezeli letétként.

c) Az MPI-k és az EPK-k, mint rezidensek és a nem rezidensek közötti, rezidens PPA befektetési jegyeket érintő ügyletek adatszolgáltatói

Az MPI-k és az EPK-k adatszolgáltatóként a rezidensek és a nem rezidensek közötti, rezidens PPA befektetési jegyeket érintő ügyletek adatszolgáltatójaként eljárva rezidens - nem rezidens szerinti bontásban jelentik az adatokat a rezidens PPA-k által kibocsátott és a tulajdonos vagy az ügyletben szintén résztvevő más közvetítő nevében forgalmazott befektetési jegyek tulajdonosairól. Ez a lehetőség akkor alkalmazható, ha a következő feltételek teljesülnek. Először, ha a jelentés teljes körű, azaz lényegében kiterjed az adatszolgáltatók által végzett valamennyi ügyletre. Másodszor, ha a résztvevő tagállamok nem rezidenseivel kötött vételek és eladások pontos adatai rendelkezésre állnak. Harmadszor, ha az ugyanazon befektetési jegyek kibocsátási és visszavásárlási értéke közötti díjak nélkül számolt értékkülönbség csekély. Negyedszer, ha a résztvevő tagállamok nem rezidenseinél lévő, rezidens PPA-k által kibocsátott befektetési jegyek mennyisége csekély. Ha az adatszolgáltató nincs abban a helyzetben, hogy közvetlenül megállapítsa a tulajdonos rezidens - nem rezidens szerinti státuszát, a vonatkozó adatot a rendelkezésre álló információ alapján jelenti.

13e.

Ha a névre szóló befektetési jegyek vagy a bemutatóra szóló befektetési jegyek első alkalommal kerülnek kibocsátásra, vagy ha a piaci fejlemények a választási lehetőség vagy azok kombinációjának megváltoztatását követelik meg, az NKB-k mentességet biztosíthatnak a 13c. és 13d. pontban megállapított követelmények tekintetében egyéves időtartamra.

Határidők

14.

Az EKB-nak az egyes részt vevő tagállamokban működő MPI-k helyzetét lefedő, összevont havi mérleget a tárgyhónapot követő hónap 15. munkanapjának végéig kell megkapnia. A központi bankok döntik el, hogy e határidő betartása érdekében - figyelembe véve a KBER kötelező tartalékképzési rendszerében megkövetelt időbeli pontosság követelményét - milyen határidővel kérik az adatokat az adatszolgáltatóktól.

A betétek és a hitelek statisztikai értékelése

15.

E rendelet alkalmazásakor a betéteket és hiteleket a hónap végén fennálló névértéken, bruttó összegben kell jelenteni. A névérték az a tőkeösszeg, amit az adós szerződés alapján köteles visszafizetni a hitelezőnek.

16.

Az NKB-k lehetővé tehetik a céltartalékkal fedezett hitelek jelentését a céltartalékokkal csökkentett összegen, valamint a megvásárolt hitelek jelentését a beszerzéskori áron, feltéve, hogy az ilyen adatszolgáltatási gyakorlatokat valamennyi rezidens adatszolgáltató követi, és azok szükségesek a hitelek statisztikai értékelésével kapcsolatos folyamatosság fenntartása érdekében, tekintettel a 2005 januárját megelőző időszakokra jelentett adatokra.

IV. Negyedéves mérlegstatisztikák (állomány)

Célkitűzés

1.

A monetáris folyamatok további elemzéséhez és más statisztikai célokhoz, mint például. pénzügyi számlák és fizetési mérleg összeállításához, szükség van egyes adatokra. A cél további részletek biztosítása az egyes mérlegsorokról e statisztikai feladatok teljesítése érdekében.

Követelmények

2. A negyedéves részletezést csak az összevont mérleg kulcsfontosságú tételei tekintetében kell megadni. Továbbá az EKB bizonyos fokú rugalmasságot engedhet meg az aggregátumok kiszámításában, ha az összesítés magasabb szintjén összegyűjtött adatokból kitűnik, hogy a kérdéses adatok valószínűleg nem jelentősek. a) A részt vevő tagállamok nem MPI-einek nyújtott hitelek alszektor és futamidő szerinti részletezése b) A részt vevő tagállamok monetáris intézményeinek államháztartással (nem központi kormányzattal) szemben fennálló betéti tartozásainak alszektorok szerinti részletezése c) Országok szerinti részletezés d) Valutanemek szerinti részletezés e) A részt vevő tagállamokon kívüli ügyfelekkel (nem részt vevő tagállamok és a külföld) szembeni pozíciók szektoronkénti részletezése

3.

Annak érdekében, hogy áttekinthető legyen az MPI-k hitelezésének (hitelek és értékpapírok) teljes körű, alszektorok és futamidő szerinti összetétele a pénztartó szektor vonatkozásában, a központi kormányzaton kívüli államháztartási hiteleket negyedévente kell részletezni egy- és ötéves eredeti futamidő szerint, valamint az államháztartás által kibocsátott nem központi kormányzati értékpapír-állományokat egyéves eredeti futamidő szerint, mindezt keresztösszevetésben - alszektoronkénti részletezéssel (tartományi kormányzat S.1312, helyi önkormányzatok S.1313, és társadalombiztosítási alapok S.1314). Ugyancsak kötelező a nem MPI rezidens szervezetek és a nem államháztartás által kibocsátott, nem részvény értékpapír-állományok keresztösszevetéses, alszektorok szerinti részletezése és legfeljebb egyéves, illetve egy éven túli lejárat szerinti szétválasztása. Előírás az MPI-k részvény- és egyéb részesedés állományainak alszektorok szerinti részletezése, a következő alszektorok vonatkozásában: egyéb pénzügyi közvetítők + pénzügyi kiegészítő tevékenységet végzők (S.123 + S.124), biztosítótársaságok és nyugdíjpénztárak (S.125), nem pénzügyi vállalatok (S.11).

4.

Előírás továbbá az MPI hitelek és az MPI-k nem részvény értékpapír-állományai teljes összegeinek közlése a központi kormányzat (S.1311) vonatkozásában.

5.

A betéti tartozások kategóriáit a részt vevő tagállamokban az államháztartás - központi kormányzat nélkül - vonatkozásában tartományi kormányzat (S.1312), a helyi önkormányzatok (S.1313) és a társadalombiztosítási alapok (S.1314) szerint kell részletezni.

6.

Az ügyfelek tagállamok szerinti részletezésére a további monetáris fejlemények elemzése, az átmeneti előírások és az adatminőségi ellenőrzése céljából kerül sor. Annak érdekében, hogy jobb információkat lehessen nyújtani a kibocsátott értékpapír-állományok monetáris aggregátumokba bevont összetételéről a kibocsátó országok szerint, a futamidő-részletezést egy- és kétéves lejárati idősávban kell megadni.

6a.

Abban az esetben, ha 2007. december 31. után új ország csatlakozik az EU-hoz, az adatszolgáltatóknak ezt követően az ezen új tagállamban rezidens ügyfelekkel szemben fennálló pozíciókra vonatkozóan kell adatokat szolgáltatniuk a 2. rész 3. táblázatának megfelelően.

Ha az egy magasabb aggregálási szinten összegyűjtött adatok azt mutatják, hogy egy eurót még be nem vezető tagállamban rezidens ügyfelekkel szemben fennálló pozíciók jelentéktelenek, az NKB dönthet úgy, hogy nem kéri az adott tagállammal kapcsolatos adatszolgáltatást. Az NKB értesíti adatszolgáltatóit az ilyen döntésről.

7.

A legfontosabb mérlegtételeket a rendszerben nem részt vevő tagállamok fizetőeszközei és a fontosabb nemzetközi valuták (USD, JPY és SFR) szerint kell részletezni. Az ilyen részletezésre azért van szükség, hogy ki lehessen számítani az átértékelődésekkel igazított monetáris aggregátumokra és azok ellentételeire vonatkozó forgalmi statisztikákat, amennyiben ezen aggregátumok az összes valutanemet összesítve tartalmazzák. A fizetési mérleg és pénzügyi számlák céljaira a külfölddel szembeni betéti tartozások és a hitelek valutanemek szerinti részletezését rövid-hosszú bontásban (egyéves eredeti lejáratot figyelembe véve) kell megadni.

7a.

Abban az esetben, ha 2007. december 31. után új tagállam vezeti be az eurót, az adatszolgáltatóknak ezt követően az új részt vevő tagállam pénznemével szemben fennálló pozíciókra vonatkozóan kell adatokat szolgáltatniuk a 2. rész 4. táblázatának megfelelően.

Ilyen esetekben nem alkalmazandó tovább a 2. rész 4. táblázatában az új részt vevő tagállam előző pénznemének megfelelő oszlop.

Abban az esetben, ha 2007. december 31. után új ország csatlakozik az EU-hoz, az adatszolgáltatóknak ezt követően az ezen új tagállam pénznemével szemben fennálló pozíciókra vonatkozóan kell adatokat szolgáltatniuk a 2. rész 4. táblázatának megfelelően.

Ha az egy magasabb aggregálási szinten összegyűjtött adatok azt mutatják, hogy valamely, az eurót még be nem vezető tagállam pénznemével szemben fennálló pozíciók jelentéktelenek, az NKB dönthet úgy, hogy nem kéri az adott tagállammal kapcsolatos adatszolgáltatást. Az NKB értesíti adatszolgáltatóit az ilyen döntésről.

8.

Az MPI-knek a részt vevő tagállamok területén kívüli ügyfelekkel szembeni pozícióit illetően különbséget kell tenni a bankok vagy (a nem részt vevő tagállamokban levő MPI-k) nem bankok között; ami pedig a nem bankokat illeti, különbséget kell tenni az államháztartás és az egyéb rezidens szektorok között. Amennyiben az ESA 95-öt nem kell alkalmazni, az SNA93 szerinti szektorbesorolás érvényes.

Határidők

9.

Az NKB-knak a negyedéves statisztikákat a tárgyhónapot követő hónap 28. napjának végéig kell elküldeniük az EKB részére. Az NKB-k határozzák meg, hogy milyen határidővel kérik az adatokat az adatszolgáltatóktól az említett határidő betartása érdekében.

9a.

Amennyiben az eurót még be nem vezető tagállamoknak megfelelő cellák pozíciói jelentéktelenek, de az NKB-k azokat ennek ellenére gyűjtik, ezen adatokat az NKB-k a vonatkozó negyedév végét követő 28. munkanapon zárástól számított további egy hónap késéssel továbbíthatják az EKB-nak. Az NKB-k dönthetik el, mikor kell megkapniuk az információkat az adatszolgáltatóiktól e határidő teljesítése érdekében.

A betétek és a hitelek statisztikai értékelése

10.

A betéteket és a hiteleket a III. szakasz 15. és 16. bekezdésében a havi állományokra vonatkozó rendelkezések szerint kell jelenteni.

V. A forgalmi statisztikák összeállítása

Célkitűzés

1.

A monetáris aggregátumokra és ellentételeikre vonatkozó forgalmi statisztikák összeállításához időben le kell vezetni az ügyletek értékadatait az összevont állományi mérlegből, amely információval szolgál a fennálló eszközökről és forrásokról, továbbá az átsorolásokról, árfolyamváltozásokról, egyéb értékelési változásokról, valamint egyes kiigazításokról, mint például a hitelek leírásáról.

Követelmények

2.

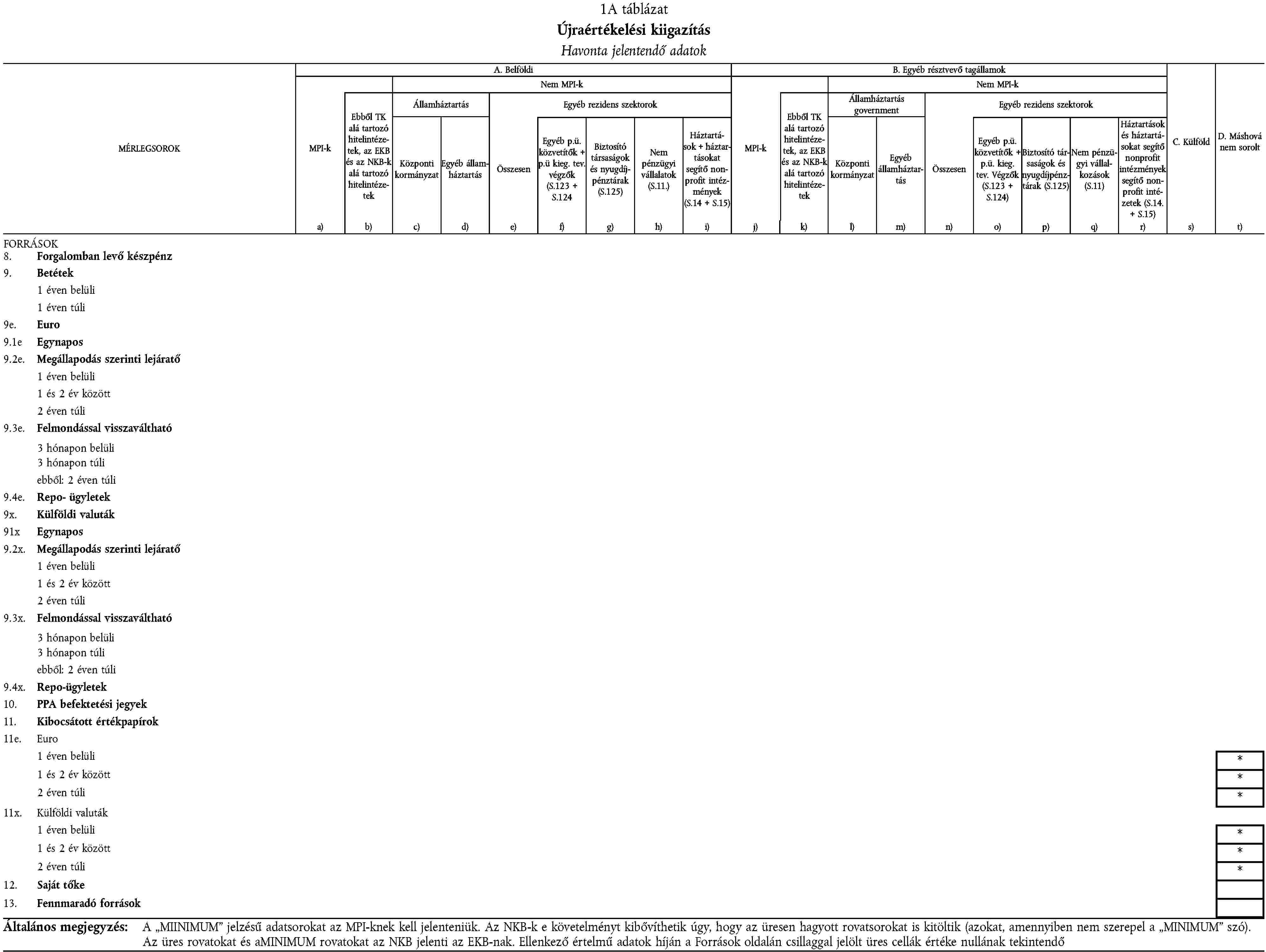

A pénzügyi ügyleteket hó végi adatszolgáltatási napokon fennálló állományok helyzete közötti különbségként azonosítják, amelyekből kiszűrik a nem az ügyleteknek tulajdonítható változások hatásait. E célból az EKB e hatásokról az MPI-mérleg számos tételére vonatkozóan előírja a statisztikai információszolgáltatást. Az információk kiigazítás formájában jelennek meg, és a következőkre terjednek ki: "átsorolások és egyéb módosítások", árfolyam-kiigazítások és "átértékelések és hitelek leírása". Továbbá az EKB magyarázó információkat igényel az "átsorolások és egyéb módosítások" körében tett kiigazításokról.

3.

A tényleges adatszolgáltatók e rendelet szerinti statisztikai kötelezettsége kizárólag az "átértékelési kiigazításokra" vonatkozik, ami kiterjed a referencia-időszakban mind a hitelleírásokra, mind az értékpapír-állományok átértékeléseire.

4.

Az adatszolgáltatói körnek az e melléklet 2. részében, az 1A. táblázatban található "minimumkövetelmények"-ben meghatározott adatszolgáltatási követelményeket kell teljesíteniük. "Minimumkövetelmények" az a legkisebb adatmennyiség, amire a kiigazítások összeállításához és becsléséhez szükség van az EKB által megkövetelt teljes adatkészlet vonatkozásában A központi bankok számára megengedett, hogy további, a "minimumkövetelmények" körén túli adatokat is gyűjtsenek. E többletadatok az 1A. táblázatban a "minimumkövetelményként" megjelölteken kívüli részletezésre vonatkozhatnak.

5.

Az adatszolgáltatóknak előírt követelmény nem vonatkozik az árfolyamváltozásokra és az átsorolási kiigazításra. Az EKB a havi árfolyam-változási kiigazítást az adatszolgáltatók által valutanemenként külön-külön megadott állományadatok alapján számítja ki. Ezen adatokat negyedévente az e melléklet 2. részében található 4. táblázatnak megfelelően szolgáltatják. Az (1) bekezdésben említett átsorolásokat ugyancsak kizárják, mert ezen adatokat a NKB-k a számukra már rendelkezésre álló, különféle információs forrásokból saját maguk gyűjtik.

Hitelek leírása/törlése

6. A hitelek leírásával/törlésével kapcsolatos kiigazítást azért jelentik, hogy a forgalmi statisztikákból ki lehessen szűrni a mérlegben szereplő hitelek értékében beálló olyan változások hatásait, amelyeket a hitelek leírásának/törlésének alkalmazása idéz elő. Ennek a hitelezési veszteségekre képzett céltartalékokban bekövetkező változásokat is tükröznie kell, amennyiben egy NKB úgy dönt, hogy a fennálló állományt a céltartalékok összegének levonásával tartja nyilván. A hitelek harmadik személy részére történő eladásakor vagy átruházásakor elismert leírását/törlését - amennyiben ez megállapítható - szintén jelenteni kell. i. Pénzügyi instrumentumok és futamidő-kategóriák ii. Valutanemek iii. Ügyfelek iv. Határidők

7.

A leírások/törlések az eszközök "hitelek" tételére utalnak. A "minimumkövetelmények" részeként lejárat szerinti részletezés nem szükséges. Azonban az NKB-k előírhatják az adatszolgáltatóknak további adatok szolgáltatását a havi állományadatoknál bemutatott futamidő szerinti részletezésnek megfelelően.

8.

Az "átértékelési kiigazításoknak" a hitelek valutaneme (euro, illetve nem euro) szerinti részletezése nem szerepel a "minimumszabályok" között; azonban az NKB-k előírhatják a valutanemek szerinti részletezést.

9.

A "minimumkövetelmények" tartalmazzák a leírt összegek és a céltartalékok változásainak külön azonosítását, amennyiben a hiteleket céltartalékok nélkül jelentik, az ügyfelek földrajzi elhelyezkedésének megfelelően. Továbbá, a részt vevő tagállamokban található ügyfeleket intézményi szektoruk szerint sorolják be - külön adatokkal az MPI-kre és az "egyéb rezidens szektor"-ra vonatkozóan -, és ez utóbbit még tovább részletezik alszektorok szerint, azaz: egyéb pénzügyi közvetítők + pénzügyi kiegészítő tevékenységet végzők (S.123 + S.124), biztosítótársaságok és nyugdíjpénztárak (S.125), nem pénzügyi vállalatok (S.11), háztartások és háztartásokat segítő nonprofit intézmények (S.14 + S.15). Ezenkívül a háztartások szektoron belül a hitelek felhasználási célja szerint további részletezés is készül, azaz fogyasztási, lakáscélú és egyéb hitelek (maradvány). A külföldnek nyújtott hitelekre vonatkozó teljes összeget minden további részletezés nélkül kell jelenteni.

10.

Az EKB-nak az összesített "átértékelési kiigazításokat" az adatszolgáltatók által minden egyes részt vevő tagállamban nyújtott hitelek leírása tekintetében a tárgyhónap végét követő 15. munkanap végéig kell megkapnia. Az NKB-k döntik el, hogy milyen határidővel kérik az adatokat az adatszolgáltatóktól az említett határidő betartása érdekében.

Az értékpapírok átértékelődése

11. Az értékpapírok átértékelődése tekintetében tett kiigazítások az értékpapírok értékében bekövetkező azon változásokra utalnak, amelyeket az értékpapírok nyilvántartási vagy piaci árának változása idéz elő. A kiigazítások tartalmazzák az időszak végi mérlegállományok értékében a nyilvántartási referenciaértékben bekövetkező időközi módosulások miatti változásokat, azaz a lehetséges árfolyamveszteséget vagy nyereséget. Tartalmazhatják az értékpapírokkal folytatott tranzakciókból eredő értékelési változásokat is, azaz a realizált árfolyamveszteséget vagy nyereséget is. i. Instrumentumok és futamidő-kategóriák a) Kötelezettségek b) Eszközök ii. Valutanemek iii. Partnerszervezetek iv. Határidők

12.

A mérleg forrásoldalát illetően nem határoztak meg minimum adatszolgáltatási követelményt. Mindazonáltal, amennyiben az adatszolgáltatók által a hitelviszonyt megtestesítő kibocsátott értékpapírok tekintetében használt értékelési gyakorlatok változásokat idéznek elő azok időszakvégi állományaiban, az NKB-k adatokat gyűjthetnek az ilyen változásokról. Ezeket az adatokat "egyéb átértékelési kiigazítás"-ként jelentik.

13.

Az MPI-ktől az átértékelési kiigazításokat a "nem részvény értékpapírok" és a "részvények és egyéb részesedések" tételek vonatkozásában gyűjtik. A "minimumkövetelmények" a két éven túli eredeti futamidejű "nem részvény értékpapírok"-ra vonatkoznak. Az NKB-k azonban a "minimumkövetelményeken" túl további követelményként előírhatják ugyanazokat a valutanem és futamidő szerinti részletezéseket, mint a havi állományadatoknál. A "részvények és egyéb részesedések" tétel tekintetében a "minimumszabályok" szektoronkénti teljes összegekre vonatkoznak, és megegyeznek az állományadatokra vonatkozó előírással.

14.

A "minimumkövetelmények" között nincs előírás az átértékelések valutanemek szerinti részletezésére. Az NKB-k azonban a "minimumkövetelményeken" túl előírhatják a valutanemek szerinti részletezést (euro, nem euro) is.

15.

A "nem részvény értékpapírok" tétel átértékelése tekintetében a "minimumkövetelmények" a belföldi rezidens szervezetek és az egyéb részt vevő tagállamok rezidens szervezeteinek szektoronkénti, azaz az MPI-k, államháztartás és az "egyéb rezidens" szektor szerinti részletezéséra utalnak. Kiigazításként a külföld tekintetében a teljes összeget kell jelenteni. Az NKB-k azonban kibővíthetik e követelményt úgy, hogy a havi állományadatokkal megegyező részletezést írnak elő.

16.

A "részvények és egyéb részesedések" tétel átértékelése tekintetében a "minimumkövetelmények" a belföldi rezidens szervezetek és az egyéb részt vevő tagállamok rezidens szervezetei részletezésére utalnak szektoronként, azaz MPI-k és az "egyéb rezidens" szektorok vonatkozásában, és a kiigazítást a külföld tekintetében egy összegben kell jelenteni. Ez esetben a "minimumkövetelmények" csoportja megegyezik az NKB-k által az EKB-nek jelentett adatokkal.

17.

Az EKB-nak a megfelelő értékpapírok átértékelésére vonatkozó összevont átértékelési kiigazításokat minden egyes részt vevő tagállam adatszolgáltatóitól a tárgyhónapot követő hónap 15. munkanapjának végéig kell megkapnia. Az NKB-k döntik el, hogy milyen határidővel kérik az adatokat az adatszolgáltatóktól az említett határidő betartása érdekében.

2. RÉSZ

Kötelező részletezések

A. táblázat

A monetáris pénzügyi intézményi szektor összevont mérlegének alkalmazásában használt részletezések áttekintése

Pénzügyi eszköz/futamidő-kategóriák, ellentételek és valutanemek

(A havi adatrészletezések félkövérrel szedve és csillaggal jelölve)

PÉNZÜGYI INSTRUMENTUM/FUTAMIDŐ-KATEGÓRIÁK

| Eszközök | Források |

| 1.Készpénz *2.Hitelek *Legfeljebb egy év (1)*1 és 5 év közötti (1)*5 éven túli (1)*3.Nem részvény értékpapírok *Legfeljebb egy év (2)*1 és 2 év közötti (2)*éven túli (2)*4.PPA befektetési jegyek *5.Részvények és egyéb részesedések *6.Reál eszközök *7.Fennmaradó eszközök * | 8.Forgalomban levő készpénz9.Betétek *Legfeljebb egy év (3)*1 éven túli (3)*9.1.Egynapos (4)*9.2.Megállapodás szerinti futamidő * Legfeljebb egy év *1 és 2 év közötti *2 éven túli (5)*9.3.Felmondással visszaváltható *3 hónapon belüli (6)*3 hónapnál hosszabb *ebből: 2 éven túli (9)*9.4.Repo-ügyletek *10.PPA befektetési jegyek *11.Hitelviszonyt megtestesítő kibocsátott értékpapírok *Egy éven belül *1 és 2 év között *2 éven túli *12.Saját tőke *13.Fennmaradó források * |

Ügyfelek

| Eszközök | Források |

| A. Belföldi rezidens * Monetáris pénzügyi intézmények * Nem MPI-k * Államháztartás * központi kormányzat tartományi kormányzat helyi önkormányzatok társadalombiztosítási alapok Egyéb rezidens szektorok (10) * egyéb pénzügyi közvetítők stb. (S.123 + S.124) (7) (10) * Biztosítótársaságok és nyugdíjpénztárak (S.125) (10) * Nem pénzügyi vállalatok (S. 11) (10) * Háztartások stb. (S.14 + S.15) (8), (10) * B. Más részt vevő tagállamok rezidensei * Monetáris pénzügyi intézmények Nem MPI-k Államháztartás * központi kormányzat tartományi kormányzat helyi önkormányzatok társadalombiztosítási alapok Egyéb rezidens szektorok (10) * egyéb pénzügyi közvetítők stb. (S.123 + S.124) (7) (10) * biztosítótársaságok és nyugdíjpénztárak (S. 125) (10) * nem pénzügyi vállalatok (S. 11) (10) * háztartások stb. (S.14 + S.15) (8) (10) * C. A külföld rezidensei * Bankok Nem bankok Államháztartás Egyéb rezidens szektorok D. Máshová nem sorolt | A. Belföldi rezidens * Monetáris pénzügyi intézmények * ebből: hitelintézetek * Nem MPI-k * Államháztartás * Központi kormányzat * tartományi kormányzat helyi önkormányzatok társadalombiztosítási alapok Egyéb rezidens szektorok (10) * egyéb pénzügyi közvetítők stb. (S.123 + S.124) (7), (10) * Biztosítótársaságok és nyugdíjpénztárak (S. 125) (10) * Nem pénzügyi vállalatok (S. 11) (10) * Háztartások stb. (S.14 + S.15) (8) (10) * B. Más részt vevő tagállamok rezidensei * Monetáris pénzügyi intézmények * ebből: hitelintézetek * Nem MPI-k * Államháztartás * központi kormányzat tartományi kormányzat helyi önkormányzatok társadalombiztosítási alapok Egyéb rezidens szektorok (10) * Egyéb pénzügyi közvetítők stb. (S.123 + S.124) (7), (10) * biztosítótársaságok és nyugdíjpénztárak (S. 125) (10) * nem pénzügyi vállalatok (S. 11) (10) * háztartások stb. (S.14 + S.15) (8) (10) * C. A külföld rezidensei * Bankok Nem bankok Államháztartás Egyéb rezidens szektorok D. Máshová nem sorolt |

Valutanemek

| e | euro | |

| x | külföldi valuták | Az eurón kívüli valuták (azaz más tagállamok valutái, USD, JPY, CHF, a fennmaradó valutanemek) |

(1) A futamidő szerinti havi részletezés csak a részt vevő tagállamok MPI-n és államháztartásán kívüli rezidens szektorok részére nyújtott hitelekre alkalmazható, valamint a külföld részére nyújtott hitelekre a futamidőt egy évnél kell megbontani, havonta. A részt vevő tagállamok központi kormányzaton kívüli államháztartása részére nyújtott hitelekre vonatkozó futamidő szerinti részletezés negyedéves.

(2) A futamidő szerinti havi részletezés csak a részt vevő tagállamokban működő MPI-k által kibocsátott értékpapír-állományokra vonatkozik. Negyedéves adatként a részt vevő tagállamokban működő nem MPI-k által kibocsátott értékpapír-állományokat "legfeljebb egy év" és "éven túli" kategóriákba sorolják.

(3) Csak a "külföld"-del szemben.

(4) Beleértve az MPI-k nevében kibocsátott, előre kifizetett kártyákon szereplő összegeket képviselő függő egyenlegeket és más, az elektronikus pénz kibocsátásából eredő kötelezettségeket.

(5) Beleértve a hatóságilag szabályozott betéteket.

(6) Beleértve a nem átruházható, látra szóló betéteket.

(7) Egyéb pénzügyi közvetítők (S.123) + pénzügyi kiegészítő tevékenységet végzők (S.124)

(8) Háztartások (S.14) + háztartásokat segítő nonprofit intézmények (S.15)

(9) További értesítésig az adatszolgáltatás a "két éven túli felmondással visszaváltható betétekről" önkéntes.

(10) A hitelek és a betétek esetében az alszektoronkénti havi részletezés kötelező.

3. táblázat

Országok szerinti részletezés

Negyedévente szolgáltatandó adatok

| Mérlegtételek | Minden egyéb részt vevő tagállam (azaz kivéve a belföldi szektort) és minden egyéb EU-tagállam | Külföld (kivéve az EU-t) | |||

| Tagállam | Tagállam | Tagállam | Tagállam | ||

| KÖTELEZETTSÉGEK | |||||

| 8. Forgalomban lévő készpénz | |||||

| 9. Betétek | |||||

| a. MPI-ktől | |||||

| b. nem MPI-ktől | |||||

| 10. PPA befektetési jegyek | |||||

| 11. Hitelviszonyt megtestesítő kibocsátott értékpapírok | |||||

| 12. Tőke és tartalékok | |||||

| 13. Fennmaradó források | |||||

| ESZKÖZÖK | |||||

| 1. Készpénz | |||||

| 2. Hitelek | |||||

| a. MPI-knek | |||||

| b. nem MPI-knek | |||||

| 3. Nem részvény értékpapírok | |||||

| a. MPI-kibocsátású | |||||

| 1 évig | |||||

| 1 és 2 év között | |||||

| 2 éven túli | |||||

| b. nem MPI-kibocsátású | |||||

| 4. PPA befektetési jegyek | |||||

| 5. Részvények és egyéb részesedések | |||||

| 6. Reáleszközök | |||||

| 7. Fennmaradó eszközök | |||||

4. táblázat (1)

Valutanemek szerinti lebontás

Negyedévente szolgáltatandó adatok

| Mérlegtételek | Összes valuta együtt | Euro | Minden egyéb EU-tagállam valutaneme | Az EU-tagállamok összevont valutáján kívüli valuták | |||||||

| EU-tagállam valutája | EU-tagállam valutája | EU-tagállam valutája | EU-tagállam valutája | Összesen | USD | JPY | CHF | Fennmaradó valuták összevontan | |||

| KÖTELEZETTSÉGEK | |||||||||||

| 9. Betétek | |||||||||||

| A. Belföldi | |||||||||||

| a. MPI-k részére | H | H | |||||||||

| b. nem MPI-k részére | H | ||||||||||

| B. Egyéb részt vevő tagállamok | |||||||||||

| a. MPI-k részére | H | H | |||||||||

| b. nem MPI-k részére | H | ||||||||||

| C. Külföld | |||||||||||

| i. 1 évig | H | ||||||||||

| ii. éven túli | H | ||||||||||

| a. bankok részére | Negyedéves adatok a 2. táblázatból | ||||||||||

| b. nem bankok részére | |||||||||||

| 10. PPA befektetési jegyek | |||||||||||

| 11. Hitelviszonyt megtestesítő kibocsátott értékpapírok | H | H | |||||||||

| 12. Tőke és tartalékok | H | ||||||||||

| 13. Fennmaradó források | H | ||||||||||

| ESZKÖZÖK | |||||||||||

| 2. Hitelek | |||||||||||

| A. Belföldi | |||||||||||

| a. MPI-k részére | H | ||||||||||

| b. nem MPI-k részére | H | H | |||||||||

| B. Egyéb részt vevő tagállamok | |||||||||||

| a. MPI-k részére | H | ||||||||||

| b. nem MPI-k részére | H | H | |||||||||

| C. Külföld | |||||||||||

| i. 1 évig | H | ||||||||||

| ii. évnél hosszabb | H | ||||||||||

| a. bankok részére | Negyedéves adatok a 2. táblázatból | ||||||||||

| b. nem bankok részére | |||||||||||

| 3. Nem részvény értékpapírok | |||||||||||

| A. Belföldi | |||||||||||

| a. MPI-k által kibocsátott | H | H | |||||||||

| b. nem MPI-k által kibocsátott | H | H | |||||||||

| B. Egyéb részt vevő tagállamok | |||||||||||

| a. MPI-k által kibocsátott | H | H | |||||||||

| b. nem MPI-k által kibocsátott | H | H | |||||||||

| C. Külföld | |||||||||||

| a. bankok által kibocsátott | Negyedéves adatok a 2. táblázatból | ||||||||||

| b. nem bankok által kibocsátott | |||||||||||

| 4. PPA befektetési jegyek | |||||||||||

| A. Belföldi | H | ||||||||||

| B. Egyéb részt vevő tagállamok | H | ||||||||||

| C. Külföld | H | ||||||||||

| 5. Részvények és egyéb részesedések | H | ||||||||||

| 6. Reáleszközök | H | ||||||||||

| 7. Fennmaradó eszközök | H | ||||||||||

| (1) A „H” havonkénti adatszolgáltatási követelményeket jelent (lásd az 1. táblázatot). | |||||||||||

3. RÉSZ

Az EKB-hoz benyújtandó összevont mérleggel kapcsolatos meghatározások - a kötelezettségek és eszközök instrumentumkategóriái

Általános meghatározások

A részt vevő tagállamok területét lefedő MPI szektor összevont mérlegének összeállítása alkalmazásában az adatszolgáltatói kör azon MPI-kből áll, amelyek szerepelnek az MPI-k statisztikai célú névjegyzékében és a részt vevő tagállamokban ( 27 ) rezidensek. Ezek a következők:

- a belföldön bejegyzett és letelepedett intézmények, beleértve azon leányvállalatokat, amelyek anyavállalata külföldön telepedett le, és

- intézmények fióktelepei, amelyek központi ügyvezetésének helye külföldön található.

A leányvállalatok önállóan bejegyzett jogi személyek, amelyekben egy másik jogi személynek többségi vagy kizárólagos részesedéssel rendelkezik, ugyanakkor a fióktelepek nem bejegyzett (önálló jogi személyiséggel nem rendelkező) jogalanyok, és teljes egészében az anyavállalat tulajdonában állnak.

Statisztikai alkalmazásban az MPI-k összevontan kezelik (konszolidálják) az azonos ország területén belüli összes telephelyük (a bejegyzett székhely vagy központi ügyvezetés helye és/vagy a fióktelep) üzleti tevékenységét. Statisztikai célokból az országhatárokon túlnyúló konszolidálás nem megengedett.

Ha egy anyavállalat és annak leányvállalatai azonos ország területén letelepedett MPI-k, az anyavállalat statisztikai jelentéseiben kezelheti összevontan az ilyen leányvállalatok üzleti tevékenységét, azonban a hitelintézetek és más MPI-k üzleti vonatkozású adatait elkülönítetten kell kezelnie a KBER kötelező tartalékképzési rendszere céljaira.

Ha egy intézmény fióktelepekkel rendelkezik egy másik részt vevő tagállam területén, egy adott részt vevő tagállamban levő bejegyzett székhelyének vagy a központi ügyvezetés helyének valamennyi ilyen fióktelep irányában fennálló pozícióit a másik részt vevő tagállamban rezidens szervezetek irányában fennálló pozícióknak kell tekintenie. Viszont egy adott részt vevő tagállamban levő fióktelepeknek a másik tagállam területén levő bejegyzett székhelye vagy a központi ügyvezetés helye, vagy ugyanezen intézmény másik tagállam területén levő többi fióktelepe felé fennálló pozícióit úgy kell tekintenie, mint egy másik részt vevő tagállamban rezidens szervezetek irányában fennálló pozíciókat.

Ha egy intézmény a részt vevő tagállamok területén kívül fióktelepekkel rendelkezik, az egy adott részt vevő tagállamban levő bejegyzett székhelynek vagy a központi ügyvezetés helyének az összes ilyen fióktelep irányában fennálló pozícióit külföldön rezidens szervezetek irányában fennálló pozícióknak kell tekintenie. Viszont egy adott részt vevő tagállamban található fióktelepnek a részt vevő tagállamok területén kívül bejegyzett székhely vagy a központi ügyvezetés helye irányában vagy ugyanezen intézmény részt vevő tagállamok területén kívül levő többi fióktelepe felé fennálló pozícióit úgy kell tekintenie, mint külföldön rezidens szervezetek irányában fennálló pozíciókat.

Az offshore pénzügyi központokban letelepedett intézményeket statisztikailag azon területek rezidens szervezeteinek tekintik, amelyeken belül e központok találhatók.

A kibocsátáskori futamidő (eredeti futamidő) a pénzügyi instrumentum egy olyan kötött "élettartamát" jelenti, amelynek eltelte előtt az nem váltható vissza (pl. kibocsátott értékpapírok), illetve amelynek letelte előtt csak valamely szankció terhe mellett váltható vissza (pl. a betétek egyes típusai). Felmondási idő megegyezik azon időtartammal, amely akkor kezdődik, amikor a pénzügyi instrumentum tulajdonosa értesítést küld az instrumentum visszaváltására irányuló szándékáról, és addig a napig tart, amikor a tulajdonos az instrumentumot már szankció terhe nélkül készpénzre válthatja. A pénzügyi instrumentumokat csak akkor osztályozzák a felmondási időszak hosszának megfelelően, ha nincs megállapodás szerinti lejárat ( 28 ).

A szektorok meghatározása

Az ESA 95 a szektorbesorolás alapjául szolgál. A belföldi területen kívüli, nem MPI partnerszervezetek szektorbesorolása tekintetében további útmutatás az EKB Money and Banking Statistics Sector Manual-ban található.

A tagállamok területén kívüli bankintézmények nem MPI, hanem inkább "bank" elnevezéssel szerepelnek hivatkozásokban. Hasonlóképpen a "nem MPI-k" kifejezés csak a tagállamokra vonatkozik; más országok esetében a "nem bankok" kifejezés megfelelő. A "nem MPI-k" az alábbi szektorokból és alszektorokból állnak:

- államháztartás: olyan rezidens egységek, amelyek elsősorban egyéni és kollektív fogyasztásra szánt nem piaci áruk és szolgáltatások előállításával és/vagy a nemzeti jövedelem és vagyon újraelosztásával foglalkoznak (l. ESA 95, 2.68-2.70. bekezdés),

- központi kormányzat: az állam és más központi közigazgatási szervek, amelyek hatásköre kiterjed a teljes gazdaság területére, a társadalombiztosítási alapok kezelésének kivételével (l. ESA 95, 2.71. bekezdés),

- tartományi kormányzat: önálló intézményi egységek, amelyek a központi kormányzat szintje alatti és a helyi önkormányzatok szintje feletti egyes kormányzati feladatköröket gyakorolnak, a társadalombiztosítási alapok kezelésének kivételével (l. ESA 95, 2.72. bekezdés),

- helyi önkormányzatok: olyan közigazgatási egységek, amelyek hatásköre a gazdaság területének csak egy helyi részére terjed ki, a társadalombiztosítási alapok helyi szervezetei kivételével (l. ESA 95, 2.73. bekezdés),

- társadalombiztosítási alapok: központi, állami és helyi intézményi egységek, amelyek alapvető tevékenysége szociális ellátások nyújtása (l. ESA 95, 2.74. bekezdés).

A többi, azaz az államháztartáson kívüli nem MPI rezidens szektorba az alábbiak tartoznak:

- egyéb pénzügyi közvetítők + pénzügyi kiegészítő tevékenységet végzők: nem monetáris pénzügyi vállalatok és "kvázivállalatok" (a biztosítótársaságok és nyugdíjpénztárak kivételével), amelyek elsődleges üzleti tevékenysége források pénzügyi közvetítése nem készpénz, betétek és/vagy betétek közeli helyettesítői formájában az MPI-k körén kívül eső intézményi egységektől (l. ESA 95, 2.53-2.56. bekezdés). Ugyancsak ide tartozik valamennyi pénzügyi kiegészítő tevékenységet végző pénzügyi vállalkozás és kvázivállalkozás, amelyek alapvetően pénzügyi kiegészítő tevékenységet végeznek (l. ESA 95, 2.57-2.59. bekezdés),

- biztosítótársaságok és nyugdíjpénztárak: nem monetáris pénzügyi vállalatok és "kvázivállalatok", amelyek alapvető tevékenysége a kockázatok közös vállalásával összefüggésben végzett pénzügyi közvetítés (l. ESA 95, 2.60-2.67. bekezdés),