20/2011. (III. 3.) KIM utasítás

az ECOSTAT Kormányzati Hatásvizsgálati Központ Szervezeti és Működési Szabályzatáról

A központi államigazgatási szervekről, valamint a Kormány tagjai és az államtitkárok jogállásáról szóló 2010. évi XLIII. törvény 73. § (1) bekezdésében, valamint az egyes miniszterek, valamint a Miniszterelnökséget vezető államtitkár feladat- és hatásköréről szóló 212/2010. (VII. 1.) Korm. rendelet 36. § (1) bekezdés b) pontjában foglalt feladatkörömben eljárva - figyelemmel a jogalkotásról szóló 2010. évi CXXX. törvény 23. § (2) bekezdésére - a következő utasítást adom ki:

1. § Az ECOSTAT Kormányzati Hatásvizsgálati Központ Szervezeti és Működési Szabályzatát (a továbbiakban: Szabályzat) a jelen utasítás mellékletében foglaltak szerint határozom meg.

2. § Ez az utasítás a közzétételét követő napon lép hatályba.

Dr. Navracsics Tibor s. k.,

közigazgatási és igazságügyi miniszter

Melléklet a 20/2011. (III. 3.) KIM utasításhoz

Az ECOSTAT Kormányzati Hatásvizsgálati Központ Szervezeti és Működési Szabályzata

Az ECOSTAT Kormányzati Hatásvizsgálati Központ küldetése

Az ECOSTAT Kormányzati Hatásvizsgálati Központ (továbbiakban: ECOSTAT) gazdaság- és társadalompolitikai valamint környezetpolitikai elemzések, előrejelzések és hatásvizsgálatok készítésével, valamint a közigazgatási szervek döntés-előkészítési munkájának módszertani támogatásával hozzájárul a szakpolitikai döntések, valamint a jogalkotás minőségének javításához, egyben a közpénzek hatékony és eredményes felhasználásához.

1. Általános rendelkezések

1. Alapításának időpontja: 1968.

2. Adatok

2. 1. Az ECOSTAT a 259/2010. (XI. 16.) Korm. rendelet 4. § értelmében a közigazgatási és igazságügyi miniszter (továbbiakban: miniszter) irányítása alatt álló központi hivatal.

2. 2. Nyilvántartási száma (törzsszám): 327196.

2. 3. Hatályos alapító okirat kelte: 2010. december 31.; hatályba lépése: 2011. február 1.

2. 4. Alapító okirat iktatószáma: XXX-K/174-3/2010.

2. 5. Neve: ECOSTAT Kormányzati Hatásvizsgálati Központ.

2. 6. A név rövidített formája: ECOSTAT.

2. 7. Angol nyelvű elnevezés: ECOSTAT Government Centre for Impact Assessment.

2. 8. Székhelye és levélcíme: 1024 Budapest, Margit krt. 85.

2. 9. Azonosító számjelei:

a) statisztikai számjel: 153271987-2203-1201

b) bankszámlaszám: MÁK 10032000-01739936-00000000

c) adószám: 15327198-2-41.

2. 10. Hivatalos bélyegzője: körbélyegző a Magyar Köztársaság címerével, a köriratban: "ECOSTAT Kormányzati Hatásvizsgálati Központ". A pecsét használatára az ECOSTAT főigazgatója jogosult hivatalos ügyek és levelezések hitelesítésére.

2. 11. Az ECOSTAT emblémája:

2. 11. Az ECOSTAT emblémája:

2. 12. Munkavégzési hely: 1024 Budapest, Margit krt. 85.

2. 13. Gazdasági társaságban való részvétel: nincs.

2. 14. Az ECOSTAT kiegészítő tevékenységet nem végez, kisegítő és vállalkozási tevékenységet nem folytat. Külső megrendelésre az alaptevékenységgel megegyező tevékenységet folytathat. Az ECOSTAT jogi személyiségű szervezeti egységgel nem rendelkezik.

2. 15. Az ellátott tevékenységek finanszírozása, a feladatok ellátásához szükséges források: költségvetési támogatás és saját bevételek.

2. 16. Általános forgalmi adó alanyiság: az ECOSTAT az áfa-törvény alapján alanyi adóköteles.

2. 17. Az egyes vagyonnyilatkozat-tételi kötelezettségekről szóló 2007. évi CLII. törvény 1. §-a alapján vagyonnyilatkozatra köteles: a főigazgató, a főigazgató-helyettes és a gazdasági igazgató.

3. Az ECOSTAT jogállása

3. 1. Az ECOSTAT gazdálkodási jogkörének besorolása: önállóan működő és gazdálkodó költségvetési szerv, központi hivatal. Az ECOSTAT-hoz más költségvetési szerv nem kapcsolódik. A költségvetés tervezésével és végrehajtásával kapcsolatos különleges előírás nincs.

3. 2. Az ECOSTAT irányító szerve a Közigazgatási és Igazságügyi Minisztérium (a továbbiakban: KIM); az ECOSTAT irányításával kapcsolatos jogköröket a miniszter gyakorolja. A miniszter az ECOSTAT szakmai irányítását a KIM közigazgatási stratégiáért felelős helyettes államtitkára útján látja el.

4. Alaptevékenység és egyéb feladatok

4. 1. Az ECOSTAT feladatkörét a miniszter által kiadott XXX-K/174-3/2010. számú alapító okirat szabályozza. Ennek megfelelően az ECOSTAT kiemelt feladatai a minisztériumok, a KSH, az MNB, a NAV és más közigazgatási szervek adatbázisára és adathátterére alapozva különféle társadalmi, gazdasági, környezeti statisztikai és nemzetközi elemzések végzése, előrejelzések és hatásvizsgálatok készítése, mikromodellezési módszerek kidolgozása és alkalmazása kormányzati döntések szakmai megalapozása céljából.

4. 2. Az ECOSTAT jogszabályban meghatározott közfeladata a kormányzat munkáját segítő stratégiai fontosságú elemzések készítése és azokat megalapozó kutatások végzése.

Az ECOSTAT fő tevékenysége alapján az államháztartási szakágazati besorolása:

722000 társadalomtudományi, humán kutatás, fejlesztés.

Az ECOSTAT közfeladata alapján definiált szakmai alapfeladatainak besorolása:

722012 gazdaságtudományi alkalmazott kutatás;

749050 máshova nem sorolt egyéb szakmai, tudományos, műszaki tevékenység;

581400 folyóirat, időszaki kiadvány kiadása.

Az ECOSTAT alaptevékenységei:

- gazdaság- és társadalomstatisztikai elemzések és hatásvizsgálatok végzése;

- informatikai (adatbázis) szolgáltatások nyújtása, elemzési adatbázisok működtetése;

- módszertani kutatások és fejlesztések végzése;

- rendszeres és eseti tanulmányok és kiadványok készítése.

5. Gazdálkodás, vagyonkezelés, aláírás és utalványozás

5. 1. Az ECOSTAT az alaptevékenységével és egyéb feladataival kapcsolatos kiadásait költségvetési támogatásból és egyéb bevételekből finanszírozza.

5. 2. Vagyongazdálkodási feladatait az ECOSTAT a Magyar Nemzeti Vagyonkezelő Zrt. -vel kötött megállapodás alapján végzi.

5. 3. Az ECOSTAT hatáskörébe tartozó vagyonkezelés rendjét, így a kötelezettségvállalási, utalványozási és érvényesítési jogkörök gyakorlását, a házipénztár kezelését, a leltározással kapcsolatos feladatok és a vagyongazdálkodási tevékenységek ellátását a vonatkozó igazgatói utasítások és munkaköri leírások szabályozzák.

5. 4. Cégszerű aláírásra az ECOSTAT főigazgatója önállóan és korlátozásmentesen jogosult. A főigazgató eseti vagy állandó jelleggel az ECOSTAT más vezető kormánytisztviselő munkatársát is felruházhatja az ECOSTAT írásbeli képviseletének jogosultságával.

5. 5. Az ECOSTAT bankszámlája feletti rendelkezésre a számlavezető pénzintézethez bejelentett módon a főigazgató és a gazdasági igazgató együttesen jogosult. Előbbi távollétében a másik vezető a pénzintézeti bejelentés szerint a főigazgató-helyettessel jogosult a bankszámla feletti rendelkezésre.

5. 6. Utalványozás érvényesítésére a főigazgató jogosult. Ellenjegyzése megléte esetén utalványozási jogosultsággal rendelkezik a gazdasági igazgató is.

5. 7. Az ECOSTAT ellátásilag a Központi Szolgáltatási Főigazgatósághoz tartozik.

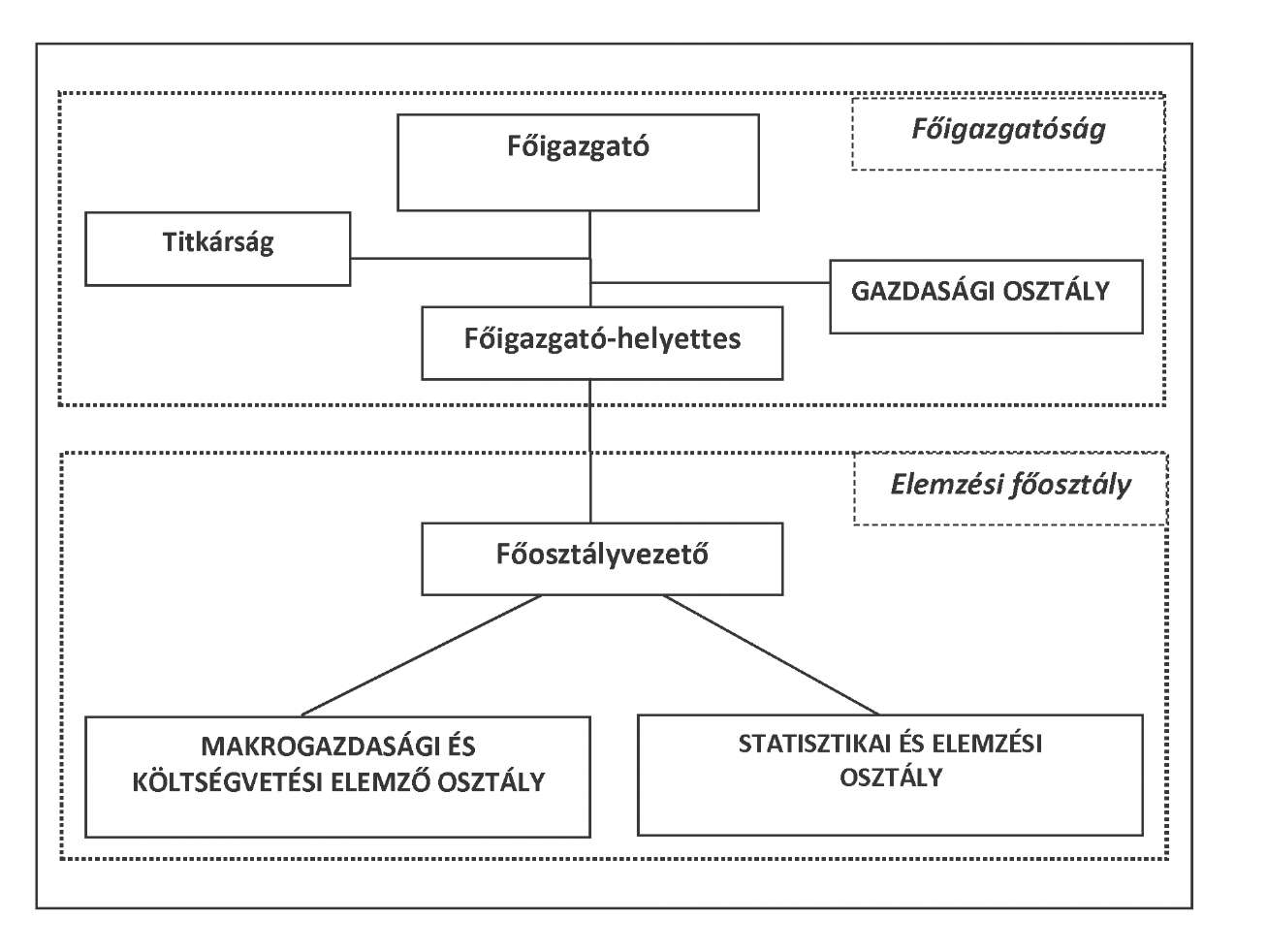

6. Az ECOSTAT szervezeti felépítése

6. 1. Az ECOSTAT összlétszáma 17 fő. Szervezete az 1. függelékben ábrázolt Főigazgatóságból, az Elemzési Főosztályból, és az Elemzési Főosztály alá tartozó két osztályból épül fel. A Főigazgatóság tagjai: a főigazgató, a főigazgató-helyettes, a gazdasági igazgató, valamint az általuk közvetlenül irányított gazdálkodási és titkársági feladatokban közreműködő kormánytisztviselők.

A főigazgatóság létszáma: 6 fő.

Az elemzési főosztály létszáma: 11 fő.

6. 2. Az ECOSTAT irányítója, felelős vezetője és önálló képviselője a miniszter által kinevezett főigazgató. A főigazgató:

- vezeti és irányítja az ECOSTAT szakmai és gazdasági tevékenységét;

- elkészíti, szükség esetén módosítja és a miniszternek jóváhagyásra benyújtja az ECOSTAT Szervezeti és Működési Szabályzatát;

- elkészíti az ECOSTAT éves költségvetését és költségvetési beszámolóját;

- felelős az ECOSTAT anyagi eszközeiért, gazdálkodásáért és szakmai munkájának színvonaláért;

- kötelezettségvállalásra jogosult az ECOSTAT nevében;

- kijelöli és összehangolja az ECOSTAT szervezeti egységeinek munkáját;

- felelős az ECOSTAT munkarendjéért, a munkafegyelem megtartásáért;

- gyakorolja az ECOSTAT-nál dolgozó kormánytisztviselők, alkalmazottak felett a munkáltatói jogokat;

- biztosítja az ECOSTAT-nál dolgozó kormánytisztviselők, alkalmazottak körében az esélyegyenlőség érvényesítését;

- kapcsolatot tart az irányító szervvel, s ellátja az ECOSTAT képviseletét a hatóságokkal és harmadik személyekkel szemben;

- irányítja az ECOSTAT hazai és nemzetközi kapcsolatait;

- jóváhagyja az ECOSTAT-nál dolgozó kormánytisztviselők, alkalmazottak külföldi kiküldetéseit;

- rendelkezik az ECOSTAT iratkezelésének szabályairól.

Az ECOSTAT-nál dolgozó kormánytisztviselőkkel, alkalmazottakkal kapcsolatos jog- és hatásköreit az igazgató írásbeli és szóbeli utasítások útján gyakorolja. A kapcsolattartás az irányító szervvel és egyéb külső személyekkel írásbeli és szóbeli közlések formájában történik.

Távollétében a főigazgatót az általa kijelölt módon a munkáltatói jogok kivételével minden jogkörben a főigazgató-helyettes helyettesíti.

6. 3. A főigazgató-helyettes a főigazgató általános helyettese. A főigazgató-helyettes:

- szakmai kérdésekben a főigazgató megbízása alapján képviseli az ECOSTAT-ot az irányító szerv felé, kapcsolatot tart az egyéb kormányzati szervekkel, partnerekkel;

- gondoskodik az ECOSTAT működéséhez szükséges jogi segítségnyújtás biztosításáról;

- közvetlenül irányítja és felügyeli az ECOSTAT-ban zajló projekteket;

- szervezi és irányítja az ECOSTAT pályázati tevékenységét;

- szervezi az ECOSTAT szakmai és tudományos szervezetekkel, partnerekkel ápolt hazai és nemzetközi kapcsolatait;

- szervezi és irányítja szakmai események, konferenciák megszervezését és lebonyolítását;

- szervezi a zavartalan munkavégzéshez szükséges körülmények megteremtését, felügyeli és ellenőrzi a ECOSTAT-nál dolgozó kormánytisztviselők informatikai kiszolgálását;

- szervezi és felügyeli az ECOSTAT honlapjának szakszerű működtetését és frissítését;

- gondoskodik az ECOSTAT-nál időlegesen foglalkoztatott gyakornokok szakmai irányításának és felügyeletének biztosításáról.

Távollétében a főigazgató-helyettest a főigazgató által kijelölt jog- és feladatkörökben a főosztályvezető helyettesíti.

6. 4. Az ECOSTAT főigazgatóját az ECOSTAT munkájának irányításában és megszervezésében a Főigazgatóság segíti. A Főigazgatóság tagjai a főigazgató-helyettes, 1 fő titkársági dolgozó, a gazdasági igazgató és közvetlenül az ő irányítása alá rendelt 2 fő alkalmazott.

6. 5. A gazdasági igazgató:

- közreműködik az éves költségvetés összeállításához és a beszámoló elkészítéséhez szükséges információk összeállításában;

- felel a házipénztár kezeléséért, gondoskodik a pénzügyi és számviteli feladatok ellátásának biztosításáért;

- közreműködik az ECOSTAT pályázati tevékenységeiben;

- megszervezi és lebonyolítja az ECOSTAT működéséhez szükséges eszköz-, irodaszer- és nyomtatványbeszerzéseket;

- felel az eszközöket naprakészen nyilvántartó leltárért;

- megszervezi a szükséges közbeszerzéseket;

- megszervezi az irányítása alá rendelt dolgozók munkavégzését és felel annak minőségéért;

- rendszeresen beszámol az általa irányított beosztottak munkájáról és teljesítményéről;

- irányítja a kimenő és beérkező postaforgalmat, gondoskodik a szabályszerű iktatásról és a kézbesítésről;

- gondoskodik az iratkezelési szabályok megtartásáról, a bizonylatok szabályszerű nyilvántartásáról és kezeléséről;

- felel a tűzvédelemmel és munkahelyi balesetvédelemmel, a statisztikai és egyéb adatszolgáltatással kapcsolatos teendők ellátásáért;

- közreműködik a kormánytisztviselők, alkalmazottak be- és kiléptetéséhez szükséges adminisztratív feladatok ellátásában;

- gondoskodik valamennyi alkalmazott, kormánytisztviselő munkaköri leírásának elkészítéséről és időszaki megújításáról.

6. 6. Az Elemzési Főosztály

Az ECOSTAT közfeladatainak ellátásához szükséges szakmai tevékenységet az Elemzési Főosztály végzi. A Főosztály két szakmai osztályból áll: 1. Makrogazdasági és Költségvetési Elemző Osztály; 2. Statisztikai és Elemzési Osztály.

6. 7. A Főosztály vezetője:

- megszervezi, irányítja és felügyeli a Főosztály munkáját;

- biztosítja a Főosztályon végzett feladatok határidőre történő eredményes elvégzését;

- felelős az ECOSTAT-ban végzett kutatások, elemzések és hatásvizsgálatok módszertani megalapozásáért, fejlesztéséért, és tartalmi összehangolásáért;

- elősegíti a kutatásokhoz szükséges külső szakmai kapcsolatok kiépítését;

- főigazgatói jóváhagyás esetén részt vesz szakmai fórumokon, előadásokat tart;

- felelős az ECOSTAT-ban felépülő és működtetett adatbázisok felhasználhatóságáért és kompatibilitásáért;

- közreműködik a Főosztály munkatársainak kiválasztásában;

- javaslatot tesz a Főosztályt érintő szervezeti, személyi és szakmai ügyekben;

- rendszeresen beszámol a Főosztályon dolgozó kormánytisztviselők munkájáról, az osztályvezetőkkel közösen értékeli szakmai teljesítményüket;

- az ECOSTAT vezetőivel közösen részt vesz a szakmai munka irányának kijelölésében;

- hetente legalább egyszer összehívja és levezeti a Főosztály munkaértekezletét;

- a munkaértekezletekről feljegyzést készít a főigazgató és helyettese részére;

- távollét esetére valamely osztályvezető kijelölésével gondoskodik helyettesítéséről.

6. 8. A Makrogazdasági és Költségvetési Elemző Osztály az alábbi feladatokat végzi:

- szimulációs modellek és adatbázisok fejlesztése, kezelése, frissítése;

- módszertani kutatások és fejlesztések végzése;

- gazdaság- és társadalompolitikai elemzések, hatásvizsgálatok készítése;

- tanulmányok, publikációk készítése, rendszeres és eseti kiadványok elkészítésében való szakmai közreműködés.

6. 9. A Statisztikai és Elemzési Osztály feladatai:

- adatbank kiépítése és fejlesztése;

- adatbázisok tisztítása, gondozása, dokumentálása;

- leíró statisztikák és elemzések készítése;

- ökonometriai elemzések, hatásvizsgálatok, számítások végzése;

- mikroszimulációs modellek fejlesztése, gondozása és azokon alapuló számítások végzése;

- empirikus és módszertani kutatások végzése;

- tanulmányok, publikációk készítése, rendszeres és eseti kiadványok elkészítésében való szakmai közreműködés.

6. 10. Az osztályvezetők feladatai:

- megszervezik és irányítják az adott osztály munkáját;

- biztosítják az osztályokon végzett feladatok eredményes elvégzését;

- közreműködnek az adott osztály munkatársainak kiválasztásában;

- együttműködnek a főosztályvezetővel a heti munkaértekezlet előkészítésében, részt vesznek a munkaértekezleteken;

- javaslatot tesznek az osztályukat érintő személyi és szakmai ügyekben;

- rendszeresen beszámolnak a főosztályvezetőnek az irányításuk alatt dolgozó kormánytisztviselők munkájáról, értékelik szakmai teljesítményüket;

- javaslatot tesznek a főosztályvezetőnek az osztályuk szabadságolási rendjére;

- távollétük esetére gondoskodnak helyettesítésükről.

7. Az ECOSTAT foglalkoztatottjai és a munkavégzés

7. 1. Az ECOSTAT alkalmazottainak foglalkoztatási jogviszonyát a kormánytisztviselők jogállásáról szóló 2010. évi LVIII. törvény szabályozza, felettük a munkáltatói jogkört a főigazgató gyakorolja, feladataikat és hatásköreiket a munkaköri leírásuk szabályozza.

7. 2. Az ECOSTAT-nál alkalmazott kormánytisztviselőknek joguk van:

- az eredményes munkavégzésükhöz szükséges munkafeltételekhez és munkakörnyezethez;

- az ECOSTAT tevékenységéről, gazdálkodásáról és stratégiájáról szóló rendszeres tájékoztatáshoz;

- a saját munkájukkal, valamint az ECOSTAT egészének szervezetével és működésével kapcsolatos javaslatok megtételére;

- a munkájuk irányításáért felelős vezetőktől származó érthető és egyértelmű utasításokhoz;

- a velük azonos besorolású többi alkalmazottéval arányos foglalkoztatásra;

- munkájuk és teljesítményük értékelésének megismeréséhez;

- a kormánytisztviselők jogállásáról szóló 2010. évi LVIII. törvényben, kinevezésükben, egyéb szabályzatokban és jogszabályokban számukra biztosított jogok érvényesítéséhez.

7. 3. Az ECOSTAT-nál alkalmazott kormánytisztviselők kötelezettségei Az ECOSTAT valamennyi munkavállalója és foglalkoztatottja köteles:

- a munkáját teljes odaadással, legjobb szakmai képessége szerint végezni;

- szakmai tudását folyamatosan gyarapítani;

- a munkakörével összeférhetetlen tevékenységet vagy pozíciót legfeljebb 30 napon belül megszüntetni;

- a kinevezésben, munkaköri leírásában és az ECOSTAT egyéb szabályzataiban foglaltakat megtartani;

- a felettesek jogszabályokkal összhangban álló utasításait követni;

- a munkája során tudomására jutott bizalmas információkat, a nem publikus elemzésekhez felhasznált adatokat és információkat, és üzleti titkokat megőrizni;

- az észlelt szervezeti problémákat, esetlegesen előforduló szabálytalanságokat jelenteni;

- együttműködni az elvégzett munka és a letöltött munkaidő rendszeres dokumentálásában;

- szabadság kivételére vonatkozó szándékukat időben jelezni.

8. Záró rendelkezések

8. 1. A Szabálytalanságok kezelésének eljárásrendjét a 2. függelék tartalmazza.

8. 2. A Szabályzatban nem rendezett egyéb tárgykörökről az igazgató szóbeli és írásbeli utasításokban és egyéb szabályzatokban rendelkezik.

1. Függelék

Az ECOSTAT szervezeti ábrája

2. Függelék

Szabálytalanságok kezelésének eljárásrendje

I. Bevezetés

1. A szabálytalanságok

Az államháztartás működési rendjéről szóló 292/2009. (XII. 19.) Korm. rendeletnek megfelelően az ECOSTAT Kormányzati Hatásvizsgálati Központ (a továbbiakban: ECOSTAT) vezetőjének kötelessége a szabálytalanságok kezelésének eljárásrendjét kialakítani.

A szabálytalanságok fogalomköre széles, a korrigálható mulasztások vagy hiányosságok, illetve a fegyelmi, büntető-, szabálysértési, illetve kártérítési eljárás megindítására okot adó cselekmények egyaránt beletartoznak. A szabálytalanság valamely létező szabálytól (törvény, rendelet, utasítás, szabályzat stb.) való eltérést jelent, amely az államháztartás működési rendjében, a költségvetési gazdálkodás bármely gazdasági eseményében, az állami feladatellátás bármely tevékenységében az egyes műveletekben fordulhat elő.

Alapesetei lehetnek:

1. a szándékosan okozott szabálytalanságok (félrevezetés, csalás, sikkasztás, megvesztegetés, szándékosan okozott szabálytalan kifizetés stb.)

2. a nem szándékosan okozott szabálytalanságok (figyelmetlenségből, hanyag magatartásból, helytelenül vezetett nyilvántartásból stb. származó szabálytalanság)

A szabálytalanság lehet továbbá

- egyedi

- rendszeresen ismétlődő

A szabálytalanságok megelőzésével kapcsolatosan az ECOSTAT főigazgatójának a felelőssége, hogy:

- a jogszabályoknak megfelelő szabályzatok alapján működjön az ECOSTAT,

- a szabályozottságot, illetve a szabályok betartását folyamatosan kísérje figyelemmel a főigazgató,

- szabálytalanság esetén hatékony intézkedés szülessék, a szabálytalanság korrigálásra kerüljön annak a mértéknek megfelelően, amilyen mértéket képviselt a szabálytalanság.

A szabálytalanságokkal kapcsolatos intézkedések általános célja, hogy:

- hozzájáruljon a különböző jogszabályokban és szabályzatokban meghatározott előírások sérülésének, megszegésének, szabálytalanság kialakulásának megakadályozásához (megelőzés),

- keretet biztosítson ahhoz, hogy az előírások sérülése, megsértése esetén a megfelelő állapot helyreállításra kerüljön; a hibák, hiányosságok, tévedések korrigálása, a felelősség megállapítása, az intézkedések foganatosítása megtörténjen,

- a szabálytalansággal érintett területeken szerzett tapasztalatok beépítésre kerüljenek a folyamatba épített előzetes és utólagos vezetői ellenőrzés (a továbbiakban: FEUVE) rendszerbe.

A szabálytalanságok kezelése (az eljárási rend kialakítása, a szükséges intézkedések meghozatala, a kapcsolódó nyomon követés, a keletkezett iratanyagok elkülönített nyilvántartása) az ECOSTAT főigazgatójának a feladata, amely feladatot az ECOSTAT-nál kialakított munkaköri, hatásköri, felelősségi és elszámoltathatósági rendnek megfelelően az egyes szervezeti egységek vezetőire vagy szabálytalansági felelősre, illetve egyes esetekben akár szabálytalansági felelős csoportra ruházhat át. A szabálytalanságok kezelésével kapcsolatos hatásköröket az ECOSTAT főigazgatója átruházhatja.

2. A szabálytalanságok megelőzése

Szabálytalanság elkövetéséhez alapvetően szervezeti (nem megfelelő eljárások, kontrollok) és személyi (felkészültség, tapasztalat hiánya, alacsony elismertség) tényezők vezethetnek. A FEUVE-nek folyamatosan vizsgálnia kell a szabálytalanságok ezen feltételrendszerének alakulását, valamint a megelőzés érdekében a szabálytalanság kivizsgálásakor is ki kell térni a feltételrendszer elemzésére.

A szabályozottság biztosítása, a szabálytalanságok megakadályozása elsődlegesen a költségvetési szerv vezetőjének felelőssége.

Az államháztartás működési rendjéről szóló 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) szerint a "költségvetési szerv vezetője felelős a feladatai ellátásához a költségvetési szerv vagyonkezelésébe, használatába adott vagyon rendeltetésszerű igénybevételéért, az alapító okiratban előírt tevékenységek jogszabályban meghatározott követelményeknek megfelelő ellátásáért, a költségvetési szerv gazdálkodásában a szakmai hatékonyság és a gazdaságosság követelményeinek érvényesítéséért, a tervezési, beszámolási, információszolgáltatási kötelezettség teljesítéséért, annak teljességéért és hitelességéért, a gazdálkodási lehetőségek és a kötelezettségek összhangjáért, az intézményi számviteli rendért, a folyamatba épített, előzetes és utólagos vezetői ellenőrzés, valamint a belső ellenőrzés megszervezéséért és hatékony működtetéséért. "

Az Áht. -ban meghatározott kötelezettség az ECOSTAT főigazgatójának a feladata, amely a szervezeti struktúrában meghatározott egységek vezetői hatáskörének, felelősségének és beszámoltathatóságának szabályozottságán keresztül valósul meg.

II. A szabálytalanságkezelési eljárás

Az eljárásrend kialakításakor alapvető követelmény az, hogy minden szervezeti egység vezetője felelős a feladatkörébe tartozó szakterületen észlelt szakmai és gazdálkodási szabálytalanságok megelőzéséért, feltárásáért, nyomon követéséért, dokumentálásáért, a felelősségre vonásért, valamint a hiányosságok megszüntetésével kapcsolatos intézkedések kezdeményezéséért és megvalósításuk ellenőrzéséért.

1. A szabálytalanságok észlelése

A szabálytalanságok észlelése a folyamatba épített, előzetes és utólagos vezetői ellenőrzés rendszerében történhet az alkalmazott kormánytisztviselő és bármely vezető részéről egyaránt. Ezen kívül az észlelés származhat a mind belső, mind a külső ellenőrzéstől, valamint egyéb külső személytől is.

A szabálytalanság gyanújának szervezeten belüli észlelése esetén a szabálytalanság gyanúját alátámasztó adatok, bizonylatok, információk csatolása a tájékoztatás kötelező eleme.

Dokumentumokon alapuló ellenőrzés által feltárt szabálytalanság esetén a hiba kijavítására hiánypótlásra felszólító levél megküldésével kell felhívni a folyamatért felelős szervezeti egységet. Amennyiben a hiánypótlást követően továbbra is súlyos szabálytalanság áll fenn, helyszíni ellenőrzés elrendelését kell kezdeményezni.

Az ECOSTAT-nál alkalmazott kormánytisztviselő, munkatárs észlel szabálytalanságot

Az alkalmazott kormánytisztviselő, munkatárs először a közvetlen vezetőjét köteles értesíteni. Ebben az esetben a vezető megküldi a tájékoztatást a főigazgatónak a kapcsolódó dokumentumokkal, és csatolja az ügyre vonatkozó véleményét, javaslatot téve annak kivizsgálására vagy a vizsgálat mellőzésére. A közvetlen vezető érintettsége esetén a főigazgatót kell értesítenie.

Az ECOSTAT vezetőjének érintettsége esetén közvetlenül a felügyeleti szerv vezetőjét kell értesíteni.

Az ECOSTAT vezetőjének a kötelessége gondoskodni a megfelelő intézkedések meghozataláról, illetve indokolt esetben a szükséges eljárások megindításáról.

A szabálytalanság jelentésekor ki kell térni arra, hogy: -mi a szabálytalanság pontos tartalma;

- milyen normától való eltérésről van szó;

- elévülési időn belül észlelték-e a szabálytalanságot;

- a szabálytalanság mely területet érinti;

- van-e enyhítő körülmény (pl. a határidő túllépését váratlan, elháríthatatlan külső akadály fellépése okozta, a hibás elszámolást informatikai hiba okozta stb.);

- a szabálytalanság gyanúja dokumentumokon alapuló vagy helyszíni ellenőrzés következtében merült fel;

- korrigálható-e a szabálytalanság;

- pénzbeli juttatást érintő szabálytalanság esetén van-e reális lehetőség a visszakövetelésre - amennyiben igen, megtörténtek-e az ahhoz szükséges intézkedések;

- amennyiben kártérítési igény merül fel, foganatosították-e az ahhoz szükséges intézkedéseket.

Amennyiben nem a folyamatba épített ellenőrzés során észlelnek egy szabálytalanságot, azt is meg kell vizsgálni, hogy a folyamatba épített ellenőrzés miért nem tárta fel a hiányosságot. Ennek oka lehet pl. a kontrolltevékenységek nem megfelelő szervezése, végrehajtásának hiányossága; emberi mulasztás; rendszerhiba; előírások be nem tartása stb.

Az ECOSTAT főigazgatója észleli a szabálytalanságot

A feladat, hatáskör és felelősségi rendnek megfelelően kell intézkedést hozni a szabálytalanság korrigálására, megszüntetésére.

A költségvetési szerv belső ellenőrzése észleli a szabálytalanságot

Amennyiben a belső ellenőr ellenőrzési tevékenysége során szabálytalanságot tapasztal, a 193/2003. (XI. 26.) Korm. rendelet (továbbiakban Ber.) rendelkezéseinek megfelelően jár el. Az ECOSTAT vezetőjének intézkedési tervet kell kidolgoznia a belső ellenőrzés megállapításai alapján, az intézkedési tervet végre kell hajtania. Az intézkedési terv végrehajtását az ellenőrzött szerv, illetve szervezeti egység vezetője az általa éves bontásban vezetett nyilvántartás segítségével követi nyomon.

Egy szabálytalanság belső ellenőrzés által történő feltárásakor külön kell vizsgálni az alábbiakat:

- miért nem tárta fel a FEUVE rendszer a szabálytalanságot és az azt lehetővé tevő tényezőket;

- amennyiben a FEUVE rendszer feltárta a szabálytalanságot vagy az azt lehetővé tevő tényezőket, az érintett szervezeti egység vezetője miért nem tette meg a megelőzéshez, illetve a káros következmények csökkentéséhez szükséges intézkedéseket;

- ha a szükséges intézkedéseket megtette a vezető, miért nem érte el a kívánt hatást;

- volt-e korábban olyan vizsgálat, amelynek fel kellett volna tárnia a szabálytalanságot.

Külső ellenőrzési szerv észleli a szabálytalanságot

A külső ellenőrzési szerv szabálytalanságra vonatkozó megállapításait az ellenőrzési jelentés tartalmazza. A büntető-, szabálysértési, kártérítési, illetve fegyelmi eljárás megindítására okot adó cselekmény, mulasztás vagy hiányosság gyanúja esetén az ellenőrző szervezet a működését szabályozó törvény, rendelet alapján jár el (pl. ÁSZ, az EU ellenőrzést gyakorló szervei stb.). A szabálytalanságra vonatkozó megállapítások alapján az ECOSTAT vezetőjének intézkedési tervet kell kidolgozni.

Egyéb külső személy észleli a szabálytalanságot

Amennyiben egyéb külső személy (pl. szerződéses ügyfél, társszervezet vagy ügyfél) jelzi a szabálytalanságot, a szervezeti egység vezetőjének a bejelentést érdemben kell megvizsgálnia. Ezekben az esetekben javasolt (a szabálytalanság kivizsgálásának eredményétől függően) írásban visszaigazolást tenni az észlelő személy felé (amennyiben személye ismert). Egyebekben az eljárás megegyezik a költségvetési szerv munkatársa által észlelt szabálytalansági eljárással.

2. A szabálytalansági vizsgálat lefolytatása

Az ECOSTAT főigazgatója dönt a szabálytalanság kivizsgálásáról, illetve annak formájáról, valamint szükség esetén a szakértői csoport tagjairól.

Az ECOSTAT vezetője az illetékesség vagy hatáskör hiányában dönt a szabálytalansági gyanú kivizsgálására vonatkozó javaslat és a kapcsolódó dokumentumoknak az érintett szervezet részére történő átadásáról. Az ECOSTAT főigazgatója a vizsgálatban való részvételre munkatársakat kérhet fel. A döntés meghozatalának megkönnyítése érdekében bizottság hozható létre a szervezet folyamatait jól ismerő vezetőkből vagy szakértőkből. Indokolt esetben külső szakértőt is felkérhet a munkajogi szabályok tiszteletben tartásával. A szakértő írásbeli nyilatkozatot tesz, hogy a bizottság munkájában való részvétele nem ütközik összeférhetetlenségi akadályba. A jogkövetkezményekről való döntés nem kiemelt jelentőségű szabálytalanság esetén a szervezeti egység vezetőjének, a többi esetben az ECOSTAT vezetőjének kötelezettsége. A szabálytalansági felelős a döntések meghozatalában nem vehet részt.

A szabálytalansági vizsgálat maximális időtartamát a belső szabályzatban rögzíteni kell. Amennyiben a rendelkezésre álló határidő kevésnek bizonyul, a vizsgálatot folytatónak ezt a tényt - az indok és a javasolt határidő feltüntetésével -jeleznie kell az ECOSTAT vezetője felé.

A vizsgálat eredménye lehet:

a) annak megállapítása, hogy nem történt szabálytalanság, valamint a szabálytalansági eljárás intézkedés nélküli megszüntetése (pl. hibás észlelés, jelentéktelen szabálytalanság stb.)

b) szabálytalanság megtörténtét megállapító és intézkedést elrendelő döntés

c) további vizsgálat elrendelése - erre többnyire akkor kerül sor, ha a szabálytalanság megállapítását követően a felelősség eldöntéséhez és/vagy a hasonló esetek megelőzése érdekében szükséges intézkedések meghatározásához nem elég a rendelkezésre álló információ.

A vizsgálatot folytatók intézkedési javaslatot dolgoznak ki az ECOSTAT vezetője számára a hasonló szabálytalanságok elkerülése érdekében.

3. A szabálytalanság észlelését követő szükséges intézkedések, eljárások megindítása

Az ECOSTAT főigazgatója felelős a szükséges intézkedések végrehajtásáért. Az intézkedések végrehajtására határidőt kell szabni.

Bizonyos esetekben (pl. büntető- vagy szabálysértési ügyekben) a szükséges intézkedések meghozatala az arra illetékes szervek értesítését is jelenti annak érdekében, hogy megalapozottság esetén az illetékes szerv a megfelelő eljárásokat megindítsa.

Kiemelt jelentőségű szabálytalanság esetén a minősítésre vonatkozó végső döntés meghozatala és az intézkedések foganatosításának megindítása az ECOSTAT főigazgatójának hatáskörébe tartozik.

ECOSTAT-on belüli szabálytalanság esetén a kárt okozó alkalmazott, kormánytisztviselő köteles az okozott kárt megtéríteni. A kártérítési kötelezettséget az érintett szervezeti egység vezetője valamennyi feltétel és körülmény mérlegelése után a jogszabályokban előírt korlátok közt korlátlan mértékben csökkentheti. A mérlegelési jogkör alól kivételt jelentenek a büntetőeljárás megindítására okot adó cselekmények, mivel azok vonatkozásában az eljárás megindítása kötelező, valamint a kiemelt jelentőségű szabálytalanságok, mert ott nem csökkenthető a kártérítési kötelezettség.

Az ECOSTAT főigazgatójának mérlegelési jogkörébe tartozó jogkövetkezmények:

- kártérítési eljárás,

- fegyelmi eljárás,

- szabálysértési eljárás kezdeményezése,

- pénzbeli juttatások további felfüggesztése - ha a belső szabályozók másként nem rendelkeznek.

A mérlegelési jogkör a belső szabályzatban az érintett területi egység vezetőjére, pénzbeli juttatás felfüggesztése esetén a szervezeti egység vezetőjére átruházható.

4. Az ECOSTAT vezetőjének feladata a szabálytalansággal kapcsolatos eljárás (intézkedés) nyomon követése során:

- nyomon követi az elrendelt vizsgálatokat, a meghozott döntések, illetve a megindított eljárások helyzetét;

- figyelemmel kíséri az általa és a vizsgálatok során készített javaslatok végrehajtását;

- a feltárt szabálytalanság típusa alapján beazonosítja a további "szabálytalanság-lehetőségeket" (hasonló projektek, témák, kockázatok meghatározása), információt szolgáltat a belső ellenőrzés számára, elősegítve annak folyamatban lévő ellenőrzéseit, valamint az ellenőrzési környezetre és a vezetési folyamatokat érintő eseményekre való nagyobb rálátást;

- értékeli a megtett intézkedések hatását és hatékonyságát.

Az intézkedést elrendelő vezető, illetve a szabálytalansági felelős is köteles nyomon követni a végrehajtást. Amennyiben az intézkedések végrehajtása során megállapításra kerül, hogy a foganatosított intézkedések nem elég hatékonyak és eredményesek, a szabálytalansággal érintett terület vezetőjét, valamint annak felettesét írásban értesíteni kell a további intézkedések meghozatala érdekében. A szabálytalanság korrigálása esetén nincs további teendő. A szabálytalanság fennállása esetén újabb intézkedést kell hozni, illetve kezdeményezni.

5. Az ECOSTAT vezetőjének feladata a szabálytalansággal kapcsolatos eljárás (intézkedés) nyilvántartása során:

- gondoskodik a szabálytalanságokkal kapcsolatban keletkezett iratanyagok (jogszabály szabályozza) nyilvántartásának naprakész és pontos vezetéséről;

- egy elkülönített, a szabálytalanságokkal kapcsolatos nyilvántartásban iktatni kell a kapcsolódó írásos dokumentumokat;

- nyilvántartja a megtett intézkedéseket, az azokhoz kapcsolódó határidőket;

- a pályázati úton felhasználásra kerülő források, költségvetési előirányzatok tekintetében figyelembe veszi a Nemzeti Fejlesztési Terv operatív programjai, az EQUAL Közösségi Kezdeményezés program és a Kohéziós Alap projektek támogatásainak fogadásához kapcsolódó pénzügyi lebonyolítási, számviteli és ellenőrzési rendszerek kialakításáról szóló 360/2004. (XII. 26.) Korm. rendelet VII., valamint a 2007-2013. programozási időszakban az Európai Regionális Fejlesztési Alapból, az Európai Szociális Alapból és a Kohéziós Alapból származó támogatások fogadásához kapcsolódó pénzügyi lebonyolítási és ellenőrzési rendszerek kialakításáról szóló 4/2011 (I. 28.) Korm. rendelet 34. Szabálytalanságkezelés című fejezetében meghatározottakat.

A nyilvántartás a tárgyévet követő évre vonatkozó ellenőrzési terv elkészítéséhez szükséges kockázatelemzés alapjául is szolgáló információkat tartalmazza:

a) a szabálytalanság típusát (büntető-, szabálysértési, fegyelmi vagy kártérítési eljárásra okot adó),

b) a szabálytalanság rövid leírását,

c) a kapcsolódó lezárult eljárás eredményét,

d) az érintettek számát, beosztását,

e) az esetleges kár mértékét,

f) a szabálytalanság kezelése érdekében tett intézkedések leírását.

6. Jelentési kötelezettségek

A belső ellenőrzés által végzett ellenőrzések ellenőrzési jelentései alapján az ellenőrzöttnek intézkedési tervet kell készítenie (Ber. 29. §).

Az ECOSTAT főigazgatójának az éves ellenőrzési jelentésben kell számot adnia az ellenőrzési tevékenység fejlesztésére vonatkozó javaslatokról [Ber. 31. § (3) bekezdés bb) alpont].

A külső ellenőrzés által végzett ellenőrzések ellenőrzési jelentései alapján is intézkedési tervet kell készítenie az ellenőrzött szervnek és tájékoztatnia kell az ECOSTAT vezetőjét.

A belső és külső ellenőrzési jelentés megállapításai, javaslatai alapján végrehajtott intézkedésekről, a végre nem hajtott intézkedésekről és azok indokáról az ellenőrzött szerv, illetve szervezeti egység vezetője évente beszámolót készít.

III. Az ECOSTAT szabálytalanságok kezelésével kapcsolatos eljárásrendjének szempontjai

a) Az ECOSTAT szabálytalanságok kezelésének eljárásrendjét az alábbi elemek alkotják:

1. a szabálytalanság fogalma

2. a szabálytalanság észlelése (útvonala)

3. intézkedések, eljárások meghatározása

4. intézkedések, eljárások nyomon követése

5. a szabálytalanság/intézkedés nyilvántartása

b) A szabálytalanságok kezelésének eljárásrendjének megvalósítási formája

Az ECOSTAT vezetője eljárásrendet ad ki a költségvetési szerv teljes tevékenységével kapcsolatosan a szabálytalanságok kezeléséről, amely az a) pont elemeit tartalmazza.

Az eljárásrend kiadmányozása mellett az ECOSTAT dönthet úgy is, hogy:

- szakértői csoport értékelje az ECOSTAT működése során előforduló szabálytalanságokat, és a szakértői csoport egyúttal javaslatot tesz a szabálytalanságokkal kapcsolatos intézkedésekre; ebben az esetben a csoport működését is szabályozni kell.

- szabálytalansági felelőst jelöl ki a szabálytalanságok észlelésére, jelentésére, nyilvántartására és a kapcsolódó intézkedések koordinálására; ebben az esetben a szabálytalansági felelős munkaköri leírása tartalmazza a feladatot, a jelentési kötelezettségeket.

A szabálytalanságkezelés szervezeti struktúrában való elhelyezése szempontjából fontos, hogy olyan szintre kell telepíteni a munkakört, hogy a szervezet legfelső vezetőjén kívül más ne befolyásolhassa az általa vizsgált és kezelt ügyekről alkotott objektív bizonyítékokon alapuló véleményét. A szervezet méretére és anyagi forrásaira tekintettel kell eldönteni, hogy milyen formában működjön a szabálytalanságkezelési feladatok ellátása. Az ECOSTAT vezetője köteles biztosítani a szakértői csoport, illetve a szabálytalansági felelős munkavégzéséhez szükséges feltételeket.

Szabálytalansági felelős csak főállású, határozatlan idejű jogviszony keretében láthatja el feladatát, de nem szükséges, hogy kizárólag szabálytalanságok kezelésével foglalkozzon. Belső ellenőrzési feladatokat ellátó személy nem jelölhető ki szabálytalansági felelősnek.

Az általános, az ECOSTAT egészére érvényes elveket, kötelezettségeket tartalmazó eljárásrend mellett, az egyes szervezeti egységek vezetői kötelesek a saját szervezeti egységeik tevékenységének szabályozása során a szabályzattól való eltérés eseteit, az eltérés, a szabálytalanság következményeit, a korrekciók, intézkedések eseteit, a nyilvántartás és jelentés folyamatait is szabályozni.