32006R1503[1]

A Bizottság 1503/2006/EK rendelete ( 2006. szeptember 28. ) a rövid távú statisztikákról szóló 1165/98/EK tanácsi rendelet végrehajtásáról és módosításáról a változók meghatározása, a változók listája és az adatok összeállítási gyakorisága tekintetében

A BIZOTTSÁG 1503/2006/EK RENDELETE

(2006. szeptember 28.)

a rövid távú statisztikákról szóló 1165/98/EK tanácsi rendelet végrehajtásáról és módosításáról a változók meghatározása, a változók listája és az adatok összeállítási gyakorisága tekintetében

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a rövid távú statisztikákról szóló, 1998. május 19-i 1165/98/EK tanácsi rendeletre ( 1 ) és különösen annak 17. cikke b)-d) pontjára,

mivel:

(1) Az 1165/98/EK rendelet közös kereteket biztosított az üzleti ciklusra vonatkozó rövid távú közösségi statisztikák előállításához, és megállapította a szükséges változókat.

(2) Az 1158/2005/EK rendelet új változókat vezetett be és új kötelezettségeket vetett ki a tagállamokra az adatgyűjtés vonatkozásában.

(3) Ennek következtében végrehajtási intézkedések, valamint az 1165/98/EK rendelet módosítására van szükség a változók meghatározása, a változók listája és az adatok összeállítási gyakorisága tekintetében.

(4) A változók meghatározása vonatkozásában a rövid távú statisztikákról szóló 1165/98/EK tanácsi rendelet végrehajtásáról szóló, 2001. március 26-i 588/2001/EK bizottsági rendelet ( 2 ) helyébe ezért a változók tekintetében ez a rendelet lép.

(5) Az e rendeletben előírt intézkedések összhangban vannak a statisztikai programbizottság véleményével,

ELFOGADTA EZT A RENDELETET:

1. cikk

A változók fogalmának meghatározása

(1) Az 1165/98/EK rendelet A-D. mellékletében megállapított változók meghatározását, valamint céljaikat, jellemzőiket és a vonatkozó indexek kiszámítási módjait ezen rendelet I. melléklete ismerteti.

(2) A tagállamoknak legkésőbb ezen rendelet hatálybalépése után egy évvel kell elkezdeniük ezen meghatározások alkalmazását a statisztikai adatok gyűjtésére.

(3) A meghatározásoknak való teljes megfelelést legkésőbb az 1165/98/EK rendelet 11. cikkében meghatározott bázisév következő felülvizsgálatakor kell megvalósítani.

(4) A tagállamok biztosítják, hogy az 1165/98/EK rendelet hatálya alá tartozó meglévő statisztikai adatokat az e meghatározásoknak való megfeleltetésük céljából átszámítással vagy becsléssel felülvizsgálják.

(5) A Bizottság kérésére valamennyi tagállam továbbítja a Bizottságnak az összes lényeges információt az ezen rendelet I. mellékletben megállapított meghatározásoknak való megfelelésről. Ha az egy változóra kapott eredmények legfeljebb 0,2 %-kal térnek el azon változó eredményeitől, amely megfelel az I. mellékletben meghatározott változó meghatározásainak, akkor e változót megfelelőnek kell tekinteni.

2. cikk

Az 1165/98/EK rendelet módosításai

Az 1165/98/EK rendelet B. melléklete az e rendelet II. mellékletében feltüntetettek szerint módosul.

3. cikk

Hatályon kívül helyezés

Az 588/2001/EK rendelet hatályát veszti.

A hatályon kívül helyezett rendeletre vonatkozó hivatkozásokat az e rendeletre vonatkozó hivatkozásként kell értelmezni.

4. cikk

Hatálybalépés

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

I. MELLÉKLET

A VÁLTOZÓK CÉLJAINAK ÉS JELLEMZŐINEK MEGHATÁROZÁSA

110. változó: Termelés

A termelési index célja a kibocsátási mennyiség változásainak mérése egymáshoz közeli és rendszeres - rendszerint havonkénti - időközökben. Ez a hozzáadott érték mennyiségi trendjének mérését biztosítja az adott referencia-időszakban ( 3 ).

A termelési index elméleti mérték, amelyet gyakorlati mértékekkel kell közelíteni.

A hozzáadott érték alapáron ( 4 ) kiszámítható a forgalomból (levonva a HÉA-t és más hasonló, közvetlenül a forgalomhoz kapcsolódó levonható adókat), hozzáadva a termelés aktivált értékét és egyéb működési bevételt, hozzáadva vagy levonva a készletváltozást, levonva az áruk és szolgáltatások vásárlását, a forgalomhoz kapcsolódó, de le nem vonható egyéb termékadók és a forgalomhoz kapcsolódó vámok és adók nélkül, valamint a kapott terméktámogatásokat.

A vállalat számvitelében pénzügyinek vagy rendkívülinek minősített jövedelmeket és kiadásokat le kell vonni a hozzáadott értékből.

A termékek támogatását ezért az alapáron számított hozzáadott érték tartalmazza, ugyanakkor nem számítanak bele a termelési adók.

A hozzáadott érték bruttó érték, mivel értékkiigazítások (például értékcsökkenés) nincsenek levonva.

Megjegyzés: a közvetett adók három csoportba sorolhatók.

i. Az első képezi a HÉA-t és a forgalomhoz közvetlenül kapcsolódó egyéb levonható adókat (amelyek nem szerepelnek a forgalomban). Ezen adókat a gazdasági szervezetek szedik be szakaszosan, és azok terhét teljes egészében a végső vásárló viseli.

ii. A második csoport a termékek minden egyéb adójára és vámjára vonatkozik, amely vagy (1) a forgalomhoz kapcsolódik és nem levonható, vagy (2) a forgalomhoz nem kapcsolódó termékadó. Ide tartoznak az importadók és vámok, valamint az áruk és szolgáltatások termelése, exportja, értékesítése, átruházása, bérlete vagy szállítása folytán fizetendő adók, vagy a saját fogyasztás vagy felhalmozási célú felhasználás eredményeként felszámított adók.

iii. A harmadik csoport azokat egyéb termelési adókat érinti, amelyek a vállalkozásoknál a termelés folyamatába való bekapcsolódás következtében merülnek fel az előállított vagy értékesített áruk, illetve szolgáltatások mennyiségétől vagy értékétől függetlenül. Megfizetésük munkaerő alkalmazása, a termelés során használt föld, épületek vagy egyéb javak birtoklása vagy használata esetén válhat esedékessé.

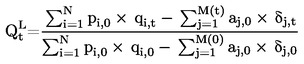

A termelési index (Q) elméleti képlete a Laspeyres-típusú volumen index, azaz:

ahol q - termelt mennyiség, p - termelési ár, α - a felhasznált anyagok ára és δ - felhasznált anyagok mennyisége, i - az N áruk egyike, j - az M felhasznált anyagok egyike, 0 - bázisidőszak, t - tárgyidőszak.

Az index összeállításához szükséges adatok azonban havi rendszerességgel nem állnak rendelkezésre. A gyakorlatban az indexek folyamatosságát biztosítani képes közelítő értékek a következők:

- folyamatosság a bruttó termelési értékekkel (csökkentett),

- folyamatosság a mennyiségekkel,

- folyamatosság a forgalommal (csökkentett),

- folyamatosság a felhasznált munkával,

- folyamatosság a felhasznált nyersanyaggal,

- folyamatosság a felhasznált energiával.

Az alkalmazott közelítési módtól függően a termelési indexnek figyelembe kell vennie a következőket:

- az áruk és a felhasznált anyagok típusának és minőségének variációit,

- a készáru és a félkész áruk és szolgáltatások készletváltozásait,

- a technikai input-output kapcsolatok változásait (feldolgozási technológiákat),

- a hozzáadott érték elérésével kapcsolatos szolgáltatásokat, például termelési egységek összeállítását, a szerelést, telepítést, javítást, tervezést, mérnöki tervezést, szoftverfejlesztést.

115. változó: Magasépítési termelés

116. változó: Mélyépítési termelés

A 110. változó (Termelés) indexeinek céljai és jellemzői a magas- és mélyépítési változók indexeire is vonatkoznak.

A magas- és a mélyépítési tevékenység között a termelés megosztása az épülettípusok osztályozásán (CC) alapul. Ezen indexek célja az, hogy bemutassák a hozzáadott érték alakulását az építőipar két fő területén, nevezetesen a magas- és a mélyépítési munkák területén. Ezen indexeket úgy számítjuk ki, hogy hozzárendeljük a fő adatokat (csökkentett kibocsátást, ledolgozott órák számát, engedélyek számát) a CC szerinti előállított termékekhez, majd szakaszonként összesítjük a termékindexeket a CC szerint.

120. változó: Forgalom

A forgalmi index célja az, hogy bemutassa az áruk és szolgáltatások piacának alakulását.

A forgalom ( 5 ) a referencia-időszakban a megfigyelt egység által leszámlázott teljes forgalom, amely megfelel a harmadik személyeknek szállított áruk vagy szolgáltatások piaci értékének. A forgalom magában foglalja az összes egyéb díjat is (szállítás, csomagolás stb.), amelyet ráterhelnek a vevőre, még akkor is, ha e díjakat a számlán külön feltüntetik. A hatóságoktól vagy az Európai Unió intézményeitől kapott támogatásokat is be kell számítani.

A forgalomba nem tartozik bele a HÉA, vagy a termeléshez közvetlenül kapcsolódó egyéb levonható adó, sem pedig az egység által leszámlázott áruk vagy szolgáltatások utáni összes adó és vám.

Az árcsökkentés, rabatt és árengedmény, valamint a visszacsomagolás értékét le kell vonni. Az ügyfelek számára később, például az év végén adott árcsökkentéseket, rabattot és jutalmakat nem kell figyelembe venni.

A vállalati számvitelben egyéb működési bevételnek, pénzügyi bevételnek és rendkívüli bevételnek minősített tételeket le kell vonni a forgalomból. E meghatározás szerint általában a következő tételeket tartalmazza:

- az előállított termékek árbevétele,

- az alvállalkozók által előállított termékek árbevétele,

- változatlan állapotban történő viszonteladásra vásárolt áruk árbevétele,

- a nyújtott, leszámlázott szolgáltatások,

- a melléktermékek árbevétele,

- a csomagolás és szállítás leszámlázott díja,

- a ledolgozott órák leszámlázása harmadik személyeknek csak alvállalkozás keretében végzett munkáért,

- leszámlázott szerelés, telepítés és javítás,

- leszámlázott részletek (részletfizetés),

- leszámlázott szoftverfejlesztés és szoftverlicenciák,

- a szállított villamos energia, gáz, hő, gőz és víz árbevétele,

- a hulladék és a selejtanyagok árbevétele,

- terméktámogatások ( 6 ).

A vállalati számvitelben "egyéb működési bevételnek, pénzügyi bevételnek és rendkívüli bevételnek" minősített tételek ( 7 ) kezelésétől függően az általában kizárt tételek a következők:

- a HÉA vagy a termeléshez közvetlenül kapcsolódó egyéb levonható adó, az egység által leszámlázott áruk vagy szolgáltatások utáni összes adó és vám

- a jutalékok,

- haszonbérleti és bérleti díjak,

- saját termelőegységek és gépek bérleti díja, ha azokat harmadik személyek használják,

- a társaság tulajdonában álló lakások bérleti díja,

- licenciadíjak felvétele,

- az alkalmazottak számára biztosított létesítmények (például üzemi étkezde) bevételei,

- termékek és szolgáltatások nyújtása a megfigyelt egységen belül,

- saját telek és állóeszközök értékesítése,

- saját ingatlan értékesítése vagy bérbeadása,

- részvények értékesítése,

- kamatbevétel és osztalék,

- egyéb rendkívüli bevétel.

A fenti tételeket fel lehet venni, ha árbevételt biztosítanak a megfigyelt egység fő tevékenységi területén.

121. változó: Hazai forgalom

122. változó: Nem hazai forgalom

A 120. változó (Forgalom) indexeinek céljai és jellemzői a hazai és a nem hazai forgalom közötti megkülönböztetésre szolgáló indexekre is vonatkoznak.

A hazai és a nem hazai forgalom indexei a forgalom megosztását igénylik a termék első célállomása szerint a tulajdonjog változása alapján (függetlenül attól, hogy ennek megfelelően vannak-e határon átmenő fizikai árumozgások). A célállomást az árukat és szolgáltatásokat megvásárló harmadik személy székhelye határozza meg. A hazai piac a meghatározás szerint a megfigyelési egységgel azonos nemzeti területen székhellyel rendelkező harmadik személyeket foglalja magában. A nem hazai forgalom tovább bontható az euro-övezet országaiba irányuló forgalomra (122z) és az összes egyéb nem hazai forgalomra (122x).

123. változó: Az értékesítés volumene

Az értékesítés volumene a változatlan áron vett forgalom értékét adja meg, és így ez mennyiségi index. Kiszámítható folyó árakon számított forgalomként, korrigálva az értékesítési deflátorral, vagy közvetlenül az értékesített áruk mennyiségéből levezetett mennyiségi indexként.

Az értékesítés volumenére (123. változó) vonatkozó adatokat lehet használni az 1165/98/EK rendelet C. mellékletében (kiskereskedelem és javítás) lévő értékesítési deflátor (330. változó) helyett.

210. változó: Foglalkoztatottak száma

A foglalkoztatottak számára vonatkozó mutatónak az a célja, hogy bemutassa az ipar, az építőipar és a szolgáltatások területén a foglalkoztatás alakulását.

A foglalkoztatottak száma azon személyek összlétszáma, akik a megfigyelt egységben dolgoznak (beleértve a dolgozó tulajdonosokat, a rendszeresen az egységben dolgozó társtulajdonosokat és a fizetés nélkül dolgozó segítő családtagokat), vagy az egységen kívül dolgoznak, de az egységhez tartoznak, és onnan kapnak bért (például értékesítési képviselők, szállításokat végző személyzet, javítási és karbantartási csoportok). Ide tartoznak a rövid ideig (például betegállomány, fizetett szabadság vagy rendkívüli szabadság miatt) távol lévők és a sztrájkolók, de nem tartoznak ide a határozatlan ideig távolmaradók. Ugyancsak ide tartoznak a részmunkaidőben foglalkoztatottak, akik az adott ország jogszabályai szerint ennek minősülnek, és akik szerepelnek a bérlistán, valamint a bérlistán szereplő idénymunkások, gyakornokok és bedolgozók.

A foglalkoztatottak létszámában nem szerepel az egységhez más társaságok által kiközvetített munkaerő, a megfigyelt egységnél más társaságok nevében javítási és karbantartási munkát végzők, valamint a kötelező katonai szolgálatot teljesítők.

A fizetés nélkül dolgozó, segítő családtagok olyan személyek, akik az egység tulajdonosával együtt élnek és rendszeresen munkát végeznek az egység számára, de nincs munkaszerződésük, és a végzett munkájukért nem kapnak fizetést. Ez azokra korlátozódik, akik más egység - mint fő munkahelyük - bérlistáján nem szerepelnek.

E meghatározás szerint az ide tartozó csoportok a következők:

- valamennyi fizetett alkalmazott, beleértve az alábbi kategóriákat, amennyiben szerepelnek a bérlistán:

-

- bedolgozók,

- szakiskolások/gyakornokok,

- fizetett, munkát végző tulajdonosok és fizetett segítő családtagok,

- ideiglenesen, meghatározott időre távollévő személyek (szülési szabadság, betegállomány, sztrájk, kizárás stb. miatt),

- részmunkaidőben foglalkoztatottak,

- ideiglenes munkások,

- idénymunkások,

- fizetés nélkül foglalkoztatott személyek:

-

- fizetés nélkül dolgozó tulajdonosok,

- fizetés nélkül dolgozó segítő családtagok ( 8 ).

A kizárt csoportok a következők:

- kiközvetített munkavállalók (azon tevékenység kivételével, amelyre az adott munkaerő-közvetítőt besorolták),

- a határozatlan időtartamú szabadságon lévő személyek (például tartós betegállomány, katonai szolgálat vagy polgári szolgálat),

- más megfigyelt egységek nevében javítási vagy karbantartási munkát végző személyzet és más megfigyelt egységekből kölcsönvett egyéb állomány,

- más egység - mint fő munkahelyük - bérlistájára felvett segítő családtagok.

A foglalkoztatott személyek számát a referencia-időszakra vonatkozó reprezentatív adatként kell meghatározni.

211. változó: Alkalmazottak száma

Az alkalmazottak száma a foglalkoztatottak számának ideiglenes közelítésére szolgál.

Az alkalmazottak száma a meghatározás szerint a munkaadó számára munkát végző és munkaszerződéssel rendelkező, bér, fizetés, díj, prémium, darabbér vagy természetbeni javadalmazás formájában ellenszolgáltatásban részesülőket foglalja magában.

A munkaadó és a munkavállaló között akkor áll fenn munkaviszony, ha van a két fél által általában önként megkötött - hivatalos vagy nem hivatalos - szerződés, amelynek alapján a személy a gazdasági szervezet részére munkát végez készpénzben vagy természetben kapott javadalmazás ellenében.

A munkavállaló bérből vagy fizetésből élőnek számít, ha attól függetlenül kap bért vagy fizetést, hogy az adott egységben hol végzi a munkáját (a termelőegységen belül vagy kívül). Az ideiglenes foglalkoztatást nyújtó ügynökség munkavállalóját az őt ideiglenesen foglalkoztató ügynökség, és nem a munkavégzés helyszíne szerinti egység (a vevő) alkalmazottjának kell tekinteni.

E meghatározás szerint az ide tartozó csoportok a következők:

- fizetett munkát végző tulajdonosok,

- hivatalos kötelezettségvállalás alapján munkát vállaló diákok, akik hozzájárulnak az egység termelési folyamatához javadalmazás és/vagy oktatási szolgáltatások ellenében,

- a munkanélküliek alkalmazását ösztönző különleges szerződés alapján foglalkoztatott alkalmazottak,

- bedolgozók, ha olyan külön szerződésük van, amely szerint a bedolgozó a végzett munka alapján kap javadalmazást és szerepel a bérlistán.

Az alkalmazottak száma magában foglalja a részmunkaidősöket, az idénymunkásokat és a sztrájkolókat vagy a rövid ideig szabadságon lévőket, de nem foglalja magában a hosszú ideig szabadságon lévőket.

Az alkalmazottak számában nem szerepelnek az önkéntes munkavállalók.

Az alkalmazottak számát a referencia-időszakra vonatkozó reprezentatív adatként kell meghatározni.

220. változó: Ledolgozott órák száma

A ledolgozott órák számára vonatkozó mutatónak az a célja, hogy bemutassa a végzett munka mennyiségének alakulását.

A ledolgozott teljes óraszám a referencia-időszakban a megfigyelt egység kibocsátása céljából ténylegesen ledolgozott órák összesített mennyiségét adja meg ( 9 ).

E változóban nem szerepelnek a fizetett, de ténylegesen le nem dolgozott órák, például az éves szabadság, az ünnepnapok és a betegállomány. Nem szerepel benne az ebédszünet és a munkahelyre és haza történő közlekedés.

Szerepelnek benne a szokásos munkaidő alatt ténylegesen ledolgozott órák, a túlórák, a munkahelyen az olyan feladatokkal töltött idő, mint például a helyszín előkészítése és a rövid munkaközi szünet.

Ha a ténylegesen ledolgozott órák pontos száma nem ismert, akkor az a munkaórák és az átlagos hiányzási arány (betegség, anyaság stb.) szokásos számítása alapján becsülhető.

E meghatározás szerint az ide tartozó tételek a következők:

- valamennyi ténylegesen ledolgozott óra száma:

-

- a szokásos munkaidőben,

- túlórában, akár fizetett, akár nem ( 10 ),

- éjszaka, vasárnap vagy ünnepnap ledolgozott órák száma,

- olyan feladatokkal töltött idő, mint például a munka előkészítése, felkészülés, a szerszámok és gépek karbantartása és tisztítása, valamint a jelenléti ívek és jelentések írása,

- a munkahelyen töltött olyan idő, amely során nem történt munkavégzés, például a gépek leállása, balesetek vagy a munka hiánya miatt, amire azonban adnak fizetést a munkaszerződés szerint,

- rövid munkaközi szünetek, beleértve a tea- és kávészüneteket.

A kizárt tételek a következők:

- kifizetett, de le nem dolgozott órák száma szabadság, betegség, baleset, sztrájk, kizárás, gyenge üzletmenet stb. miatt,

- étkezési szünetekre fordított idő,

- utazás a lakóhely és a munkahely között.

230. változó: Bérek és fizetések

A bérek és fizetések jellemző célja, hogy közelítse a bérek és fizetések számla alakulását.

A bérek és fizetések a meghatározás szerint a számbavételi időszak alatt végzett munkáért a bérlistán szereplő valamennyi személy (beleértve a bedolgozókat is) számára készpénzben vagy természetben fizetett valamennyi javadalmazás, tekintet nélkül arra, hogy a munkaidő, a teljesítmény vagy a kész darabok alapján és rendszeresen fizetik-e.

A bérek és fizetések magukban foglalják a társadalombiztosítási járulékok, a jövedelemadók stb. értékét, amelyeket az alkalmazott fizet még akkor is, ha azokat az alkalmazott nevében ténylegesen a munkaadó vonja le és közvetlenül fizeti be a társadalombiztosítási rendszerbe, az adóhatóságoknak stb. A bérek és fizetések nem tartalmazzák a munkaadó által fizetendő társadalombiztosítási járulékot.

A bérek és a fizetések a következőket foglalják magukban: valamennyi jutalmat, prémiumot, méltányossági kifizetést, 13. havi fizetést, végkielégítést, lakástámogatást, közlekedési, megélhetési és családi pótlékot, borravalót, jutalékot, jutalomdíjat stb., amelyet az alkalmazottak kapnak, valamint az alkalmazott által fizetett és a forrásnál a munkaadó által levont adókat, társadalombiztosítási járulékokat és egyéb összegeket.

A kiközvetített munkavállalók számára kifizetett összegek nem szerepelnek a bérben és fizetésben.

E meghatározás szerint az ide tartozó tételek a következők:

- a rendszeres időközökben fizetett valamennyi bér és fizetés,

- a túlóra, éjszakai műszak, hétvégén végzett munka stb. miatt emelt mértékű pótlékok,

- a munkaadó által fizetett valamennyi juttatás, prémium vagy jutalom, például:

-

- pótlék megélhetési költségekre, lakásköltségekre, helyi vagy külföldi munkavégzési támogatás,

- étkezési hozzájárulás,

- a munkahely és a lakóhely közötti utazásra adott juttatások,

- üdülési támogatás, 13. havi fizetés,

- a ki nem vett éves szabadságért ténylegesen kifizetett juttatás,

- teljesítmény-, termelési vagy termelékenységi prémiumok,

- rendkívüli munkafeltételek után, mint például a por, szennyeződés, hőmérséklet, füst, veszély stb. miatt járó pótlékok,

- a vállalkozást elhagyó munkavállalók számára teljesített kivételes kifizetések, amennyiben e kifizetések nem kapcsolódnak a kollektív szerződéshez,

- az alkalmazottaknak kifizetett újítási és szabadalmi díjak,

- igazgatói és alkalmazotti díjak,

- a kollektív szerződés szerint a munkaadó által fizetett családi pótlék,

- jutalékok,

- az alkalmazottak körében kiosztott ingyenes részvények értéke,

- a megtakarítási vagy egyéb rendszerek keretében a munkaadók által az alkalmazottaknak fizetett összegek,

- az alkalmazottakat terhelő és a munkaadók által levont adók, járulékok és egyéb összegek,

- minden természetbeni juttatás.

A kizárt tételek a következők:

- a munkaadót terhelő, jogszabályban meghatározott társadalombiztosítási járulék,

- a kollektív szerződés szerint a munkaadót terhelő szerződéses és önkéntes társadalombiztosítási járulékok,

- beépített társadalombiztosítási járulékok (közvetlenül a munkaadó által fizetett társadalmi juttatások),

- az alkalmazottaknak a szerszámok, a felszerelések és a munkához szükséges különleges ruházat megvásárlásáért fizetett juttatások, vagy a bérüknek és fizetésüknek az a része, amelyet a munkaszerződés szerint ilyen vásárlásokra kell fordítani,

- minden kifizetett bér és fizetés után a munkaadó által fizetett adók,

- az alkalmazottak számára a feladataik ellátása során felmerült utazási, közlekedési, különélési, szállodai és reprezentációs költségek, telefondíjak stb. megtérítése,

- szakképzési ráfordítások (képzési költségek), kivéve a gyakornokok bérét és fizetését,

- bérek és fizetések, amelyeket a munkaadó továbbra is fizet betegség, munkahelyi baleset, szülési szabadság vagy rövid idejű munkavégzés esetén,

- a munkaadó által fizetett egyéb munkaügyi költségek:

-

- munkaerő-toborzási költségek,

- szociális ráfordítások, például az alkalmazottaknak a lakóhely és a munkahely közötti közlekedésével kapcsolatban felmerült költségek megtérítése, függetlenül attól, hogy ez a társaság saját közlekedési eszközeivel történik, vagy harmadik személy biztosítja a társaság nevében, valamint befizetések a szakszervezeti alapokba,

- részvényopciók ( 11 ).

A természetbeni fizetések értékelésére a következő szabály vonatkozik: a munkaadó által természetben nyújtott fizetést termelői áron kell értékelni; a munkaadó által vásárolt természetbeni fizetést piaci áron kell értékelni.

310. változó: Termelési árak

A kibocsátási árindex célja a gazdasági tevékenységek tranzakciós árai havi alakulásának mérése.

Valamely gazdasági tevékenység esetében a hazai kibocsátási árindex az e tevékenységből eredő és a hazai piacon értékesített valamennyi áru és kapcsolódó szolgáltatás átlagos áralakulását méri. A nem hazai árindex az e tevékenységből eredő és a hazai piacon kívül értékesített valamennyi áru és kapcsolódó szolgáltatás átlagos (helyi pénznemre átszámított) áralakulását mutatja. E két mutató egyesítése megmutatja a tevékenységből eredő valamennyi áru és kapcsolódó szolgáltatás átlagos áralakulását.

Fontos, hogy a termékek valamennyi ármeghatározó jellemzőjét figyelembe vegyék, beleértve az értékesített egységek mennyiségét, a szállítást, az árengedményeket, a szolgáltatási feltételeket, a garanciafeltételeket és a rendeltetést. A meghatározásnak olyannak kell lennie, hogy az egymást követő referencia-időszakokban a megfigyelt egység képes legyen egyedileg meghatározni a terméket és biztosítani a megfelelő egységárat.

Az árak meghatározására az alábbi szabályok vonatkoznak:

- A megfelelő ár az az alapár, amely nem tartalmazza a HÉA-t és a hasonló, közvetlenül a forgalomhoz kapcsolódó levonható adókat, sem az egység által leszámlázott áruk és szolgáltatások utáni valamennyi adót és illetéket, viszont hozzá kell adni a termelőnek nyújtott esetleges terméktámogatásokat.

- Ha szállítási költségek merültek fel, ez a termékmeghatározás részét képezi.

- Az ármozgások valós alakulásának bemutatása céljából ennek a tényleges tranzakciós árnak, nem pedig az árjegyzék szerinti árnak kell lennie.

- A kibocsátási árindexnek figyelembe kell vennie a termékek minőségi változásait.

- A "t" időszakban beszedett árnak a "t" időszakban (a rendelés időpontjában) könyvelt rendelésekre, és nem arra az időpontra kell vonatkoznia, amikor az árut kiszállítják a gyárkapun,

- A nem hazai piac kibocsátási árai esetében az árat a nemzeti határokon FOB-paritással (költségmentesen az elhajózási kikötőben hajóba rakva) kell számolni.

A mutatónak elvben tükröznie kell a bázisidőszak alatt érvényes átlagárat. A gyakorlatban a ténylegesen begyűjtött adatok a bázisidőszak közepének egy bizonyos napjára vonatkozhatnak, amelyet a bázisidőszakra vonatkozó reprezentatív adatként határoznak meg. Azon termékek esetében, amelyeknek jelentős a nemzetgazdasági hatásuk és amelyek - legalábbis alkalmanként - arról ismertek, hogy áraik változékonyak, fontos, hogy a mutató valóban az átlagárakat tükrözze.

Építőipar

Az építőipari termelési árindexek felhasználhatók az építőipari költségváltozók közelítésére. Ezek csak a lakóépületek árainak alakulását mérik, így nem terjednek ki a közösségi lakóépületekre, a nem lakóépületekre, a telekárakra és az építészi és egyéb díjakra. Tükrözik az ügyfél által az építővállalatnak fizetett árakat. Így nemcsak az építés költségtényezőinek változásait tükrözik, hanem a termelékenységben és a jövedelmezőségben bekövetkezett változásokat is. Emellett ideiglenes eltérés áll fenn a kibocsátási árak és a megfelelő termelési költségek között.

Szolgáltatások

Az alábbi kivételekkel ugyanez a meghatározás vonatkozik a szolgáltatások termelési áraira:

- A szolgáltatások kibocsátási árai azon szolgáltatások árainak alakulását mutatják, amelyeket vállalatoknak, vagy vállalatokat képviselő magánszemély ügyfeleknek nyújtottak.

- A bázisidőszak negyedéves.

- A haza és nem hazai szolgáltatásokat megfigyelik.

- A megfelelő ár mértéke a tranzakciós ár, amely kifejezi azt a bevételt, amelyet a termelő az ügyfeleknek ténylegesen értékesített termékek alapján realizál. Az árnak tekintetbe kell vennie azokat az árengedményeket, visszatérítéseket, felárakat stb., amelyek az ügyfeleket érinthetik. Miután az ár kifejezi a termelő árbevételét, a termékadókat ki kell venni az árból, míg a termelőnek juttatott valamennyi terméktámogatást bele kell számítani az árba.

Az árat a szolgáltatás lebonyolításának dátuma szerint kell elkönyvelni. Amennyiben a szolgáltatás lebonyolítása több időszakot vesz igénybe, el kell végezni az ennek megfelelő módosításokat.

311. változó: A hazai piac termelési árai

312. változó: A nem hazai piac termelési árai

A 310. változó (Termelési árak) indexeinek céljai és jellemzői a hazai és a nem hazai termelési árak közötti különbségtételre szolgáló indexekre is vonatkoznak.

A hazai és a nem hazai árindexek szükségessé teszik a termék rendeltetési helye szerint összeállítandó termelési árindexek szétválasztását. A rendeltetési helyet azon harmadik személy székhelye határozza meg, amely megrendelte vagy megvásárolta a terméket. A hazai piac a meghatározás szerint a megfigyelési egységgel azonos nemzeti területen székhellyel rendelkező harmadik személyeket foglalja magában. A nem hazai piac kibocsátási árai tovább bonthatók az euro-övezet országaiba irányuló termékek kibocsátási áraira (312z) és az összes egyéb kibocsátási árra (312x).

313. változó: Átlagértékindex

Az átlagértékindex csak akkor használható a nem hazai előállítási árak és az importárak közelítéséhez, ha nincs jelentős minőségromlás az adott árinformáció vonatkozásában.

Ezen index alkalmazásában az átlagértéket úgy számítjuk ki, hogy a termék értékesítési értékét osztjuk a külső kereskedelmi adatokból kapott értékesített mennyiséggel. Az átlagérték ekkor a termék átlagáraként kezelhető, és az indexet ugyanúgy számítjuk, mint a hagyományos kibocsátási árindexek esetében.

340. változó: Importárak

Az importárindexek célja a hazai lakosok által nem hazai területeken megvásárolt és behozott áruk tranzakciós árai havi alakulásának mérése. Az első alkalommal a kapcsolódó szolgáltatásokat nem számítják be. Az árindexeknek tükrözniük kell az összehasonlítható tételek ármozgásainak időbeli alakulását.

Fontos, hogy a termékek valamennyi ármeghatározó jellemzőjét figyelembe vegyék, beleértve az értékesített egységek mennyiségét, a szállítást, az árengedményeket, a szolgáltatási feltételeket, garantálva az eredetre és a rendeltetésre vonatkozó feltételeket. A meghatározásnak olyannak kell lennie, hogy az egymást követő referencia-időszakokban a megfigyelt egység képes legyen egyedileg meghatározni a terméket és biztosítani a megfelelő egységárat.

A nem hazai piac a meghatározás szerint a megfigyelési egységgel azonos nemzeti területen székhellyel nem rendelkező harmadik személyeket foglalja magában. A hazai piac a meghatározás szerint a megfigyelési egységgel azonos nemzeti területen székhellyel rendelkező harmadik személyeket foglalja magában.

Az árak hatókörére az alábbi korlátozások vonatkoznak:

- a háztartások, a kormányzati egységek és nonprofit intézmények behozatala nem számít be,

- az alapul szolgáló kereskedelmi szabályozások és statisztikai eljárások a különös kereskedelmi rendszer és a szokásos behozatal, valamint beletartozik az aktív feldolgozást szolgáló behozatal. A javítási célú behozatala nem számít bele,

- a lefedett termékek köre a CPA szerinti B, C és D termékekre korlátozódik. A kapcsolódó szolgáltatásokat nem számítják be.

Az árak meghatározására az alábbi szabályok vonatkoznak:

- a megfelelő ár a gyártelepi ár (CIF) határparitáson, amelyben nincsenek benne a termékek és szolgáltatások a megfigyelési egységet terhelő illetékei és a vámjai,

- a vállalaton belüli átcsoportosításokat mindaddig figyelembe kell venni, amíg azok a piaci árakon alapulnak vagy az árakat a piac befolyásolja vagy ha a piaci árak nem jelentékenyek,

- az ármozgások valós alakulásának bemutatása céljából ennek a tényleges tranzakciós árnak, nem pedig az árjegyzék szerinti árnak kell lennie, ezért az engedményeket le kell vonni az árból,

- a tiszta ármozgások bemutatása érdekében az árindex összeállítása során kiigazítólag figyelembe kell venni a termék minőségi változásait,

- a termékek egyéb ármeghatározó jellemzőit hasonlóképpen következetesen kell kezelni,

- a behozatal elkönyvelésére akkor kerül sor, amikor az áruk tulajdonjogának átruházása megtörtént (azaz amikor a felek a tranzakciót könyveikben vagy számlájukon elkönyvelik),

- a hajók és repülőgépek vagy hasonló termékek tulajdonjogának egy nem tagállamban letelepedett személyről a szóban forgó tagállamban letelepedett személyre történő átruházása behozatalnak számít.

Az indexnek elvben tükröznie kell a bázisidőszak alatt érvényes átlagárat. A gyakorlatban a ténylegesen begyűjtött adatok a bázisidőszak közepének egy bizonyos napjára vonatkozhatnak, amelyet a bázisidőszakra vonatkozó reprezentatív adatként határoznak meg. Azon termékek esetében, amelyeknek jelentős a nemzetgazdasági hatásuk és amelyek - legalábbis alkalmanként - arról ismertek, hogy áraik változékonyak, fontos, hogy az index valóban az átlagárakat tükrözze.

Az importárindexek kiszámítása a termék rendeltetési országától függően eltérően történik. A rendeltetési országot a vámeljárásokat tiszteletben tartva állapítják meg. A rendeltetési ország megállapítása általában a terméket leszállító harmadik félnek a lakhelyéhez és kevésbé az áruk eladójáéhoz kapcsolódik. Az importárak tovább bonthatók az euro-övezet országaiból (340z) és az egyéb országokból (340x) származó importra.

320. változó: Építési költségek

Az építésiköltség-index célja, hogy bemutassa az építési folyamat végrehajtása során az építési vállalkozónál felmerült költségek alakulását.

Az összetevő költségek indexe (anyagköltség és a munkaerő költsége) mutatja az építőiparban felhasznált termelési tényezők áralakulását.

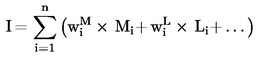

Az építésiköltség-indexet a következők szerint számítjuk ki:

ahol I - építési index, Mi - anyagköltségindex, Li - élőmunka-költségek indexe,

Az építési költségek összetevőit képező költségek még a gépek és felszerelések, a szállítás, az energia és az egyéb költségek is. Az építészek tiszteletdíja nem képezi az építési költségek részét.

321. változó: Anyagköltség

Az anyagköltségindexet általában az anyagárak felhasználásával számítjuk. Az anyagáraknak a tényleges árakon, és nem az árjegyzéki árakon kell alapulniuk. Az árakat a termékek és a szállítók mintáira kell alapozni. Az árak nem tartalmaznak HÉA-t.

322. változó: Bérköltség

Az élőmunkaköltségek indexe valamennyi alkalmazottra vonatkozóan tartalmazza a béreket és fizetéseket, valamint a társadalombiztosítási járulékokat. A társadalombiztosítási járulékokhoz tartoznak: i. a munkaadó által fizetendő, jogszabályban meghatározott társadalombiztosítási járulékok; ii. kollektív szerződés szerinti szerződéses és önkéntes társadalombiztosítási járulékok, amelyeket a munkaadó fizet; és iii. a betudott társadalombiztosítási járulékok (közvetlenül a munkaadó által fizetett társadalmi juttatások).

411. változó: Építési engedélyek: a lakások száma

A lakások számával kapcsolatos építésiengedély-index célja az, hogy bemutassa az építési tevékenység jövőbeni alakulását az egységek száma tükrében.

Az építési engedély felhatalmazást ad az építési projekttel kapcsolatos munkák megkezdésére. Így az engedély a hatóságoktól a munka megkezdése előtt a tervezési és építési engedélyezés végső szakasza.

Az ezeken az engedélyeken alapuló mutató jól jelzi az építőipar leterheltségét a közeljövőben, bár ettől eltérő eset is előfordulhat, amikor az engedélyek nagy részét nem használják fel, vagy hosszú idő telik el az engedélyek és az építés megkezdése között.

Az engedélyek számának indexeit az egylakásos és a két- vagy többlakásos lakóépületekre vonatkozóan külön állítják össze. A lakás olyan, egy vagy több szobából és kiegészítő helyiségekből álló létesítmény, amely állandó épületben vagy annak szerkezetileg elkülönített részében van kialakítva építés, átépítés, átalakítás stb. útján, és magánszemélyek állandó életvitelének helyszínéül szolgál. Külön kijárata van az utcára (közvetlenül a kerten vagy az udvaron keresztül) vagy az épületen belüli közös térbe (lépcsőház, átjáró, galéria stb.). A lakás részeként használt külön lakószobákat a lakás részeként kell figyelembe venni. A lakás így állhat külön épületekből ugyanazon létesítményen belül, ha egyértelműen ugyanazon magánháztartás életvitelének színteréül szolgál.

412. változó: Építési engedélyek: a hasznos lakóterület négyzetméterei vagy más méretmértékegység

A hasznos lakóterülettel kapcsolatos építési engedély index célja az, hogy mennyiségi vonatkozásban bemutassa az építési tevékenység jövőbeni alakulását.

Az építési engedély felhatalmazást ad az építési projekttel kapcsolatos munkák megkezdésére. Az engedélyt a tervezés és az építési engedélyezés végső szakaszaként a munka megkezdése előtt adják ki a hatóságok.

Az ezeken az engedélyeken alapuló mutató jól jelzi az építőipar leterheltségét a közeljövőben, bár ettől eltérő eset is előfordulhat, amikor az engedélyek nagy részét nem használják fel, vagy hosszú idő telik el az engedélyek és az építés megkezdése között.

Az indexet az építési engedély tárgyát képező épületek négyzetméterben megadott hasznos lakóterületéből kell összeállítani. Az épület hasznos lakóterületét ( 12 ) a külső falakon belül kell mérni a következők leszámításával:

- építési terület (például az épületszerkezeti elemek területe, támaszok, oszlopok, tartópillérek, aknák, kémények),

- segédberendezések üzemi területe (például a fűtő- és a légkondicionáló berendezésekkel vagy az áramtermelő generátorok által elfoglalt területek),

- az átjárók (például lépcsőházak, felvonók, mozgólépcsők) területe.

Az épület lakás céljára használt általános hasznos alapterületének részét képezi a konyha, a nappali, a hálószobák és a közlekedő helyiségek számára használt terület, továbbá a lakóegységek tulajdonosai által használt pincék és közös helyiségek.

Más mértékegységek is használhatók, amennyiben a tagállamok az 1165/98/EK rendelet B. melléklete c) 1. pontja által megengedettek szerint egyértelműen és következetesen alkalmazzák azokat.

Az 1165/98/EK rendelet a CC-osztályozásra hivatkozik az épületek különböző kategóriájára vonatkozó építési engedélyekkel kapcsolatos adatkérésben. Az 1165/98/EK rendelet "egyéb épületek" kategóriája a CC-osztályozás szerint az alábbi kategóriákat foglalja magában:

- szállodák és hasonló épületek,

- nagy- és kiskereskedelmi épületek,

- forgalmi és hírközlési épületek,

- ipari épületek és raktárak,

- nyilvános szórakozóhelyek, oktatási intézmények, kórházi vagy intézményi ellátást biztosító középületek,

- egyéb nem lakóépületek.

330. változó: Árbevétel-deflátor

Az árbevétel-deflátor célja, hogy hozzáigazítsa a forgalmat az árváltozások hatásához.

A kiskereskedelemben az árbevétel-deflátor nem a nyújtott szolgáltatások, hanem az értékesített áruk deflátora.

Valamely tevékenység esetében a deflátor számítására alkalmazott árakat az adott tevékenység esetében mérvadó áruk árindexeinek súlyozott átlagaként számítjuk. Fontos, hogy a termékek valamennyi ármeghatározó jellemzőjét figyelembe vegyük, beleértve az értékesített egységek mennyiségét, a szállítást, az árengedményeket, a garanciafeltételeket és a rendeltetési helyet.

A meghatározásnak olyannak kell lennie, hogy az egymást követő referencia-időszakokban a megfigyelési egység képes legyen egyedileg meghatározni az árut és megadni a megfelelő egységárat.

Az ármozgások valós alakulásának bemutatása céljából ennek a tényleges tranzakciós árnak, nem pedig az árjegyzék szerinti árnak kell lennie.

A begyűjtött áradatoknak elvben tükrözniük kell a bázisidőszak alatt érvényes átlagárat. A gyakorlatban a ténylegesen begyűjtött adatok a bázisidőszak közepének egy bizonyos napjára vonatkozhatnak, amelyet a bázisidőszakra vonatkozó reprezentatív adatként határoznak meg.

A gazdasági terület meghatározása

A gazdasági terület fogalma alatt az alábbi területek értendők:

- a nemzeti kormány igazgatása alá tartozó földrajzi terület, amelyen belül a személyek, az áruk, a szolgáltatások és tőke szabadon mozognak,

- a vámszabad területek, ideértve a vámraktárakat és a vámellenőrzés alatt álló termelő üzemeket,

- a nemzeti légtér, a felségvizek és a nemzetközi vizek alatt fekvő kontinentális talapzat, amely fölött az ország kizárólagos jogokat élvez,

- a területi enklávék, azaz a külföldön lévő és nemzetközi szerződések vagy államközi megállapodások alapján az ország kormányzati szervei (követségek, konzulátusok, katonai bázisok, tudományos bázisok stb.) által használt földrajzi területek,

- az ország kontinentális talapzatán kívül, nemzetközi vizek alatt található, az előzőkben meghatározott, a területen honos egységek által üzemeltetett olaj- és földgázlelőhelyek stb.

A gazdasági terület nem foglalja magában az alábbi tételeket:

- a területen kívüli enklávékat (azaz az ország saját területének azon részeit, amelyeket nemzetközi egyezmények vagy államközi megállapodások alapján más országok kormányzati szervei, az Európai Unió intézményei vagy nemzetközi szervezetek használnak).

A meghatározás az Európai Számlarendszer (ESA) 1995, 2.05-2.06. pontját követi.

A hazai és a nem hazai piacok közötti különbséget a rövid távú statisztikák célja vonatkozásában a tagállamok területe szerint kell értelmezni. E meghatározás a jövőben felülvizsgálható azért, hogy az európai és/vagy monetáris integrációt különös tekintetbe vegye a többi vonatkozó szabályozással összhangban.

II. MELLÉKLET

Az 1165/98/EK rendelet módosításai

Az 1165/98/EK rendelet B. melléklete a következőképpen módosul:

Változók listája

A c) (Változók listája) címsor alatti szöveg a következőképpen módosul:

1. Az (1) bekezdésben a 130. változót: Kapott új rendelések, a 135. változót: Új magasépítési megrendelések és a 136. változót: Új mélyépítési megrendelések el kell hagyni.

2. A (2) és (4) bekezdést el kell hagyni.

Referencia-időszak

Az e) (Bázisidőszak) címsor alatti második bekezdés helyére az alábbi lép:

"Azon tagállamoknak, amelyeknek hozzáadott értéke a NACE F nemzetgazdasági ágában egy adott bázisévben az Európai Közösség összesített számadatának 2 %-ánál kisebb értéket reprezentál, csak a 110., 115. és 116. változókat kell rendelkezésre bocsátaniuk egy negyedéves referencia-időszak tekintetében."

A részletezés szintje

Az f) (A részletezés szintje) címsor alatti szöveg a következőképpen módosul:

1. Az (1) bekezdés helyébe a következő szöveg lép:

"(1) A 110., 210., 220. és 230. változót legalább a NACE Rev. 1. nemzetgazdasági ágak két számjegyű szintjén kell megadni."

2. A (2) bekezdést el kell hagyni.

Az adattovábbítási határidők

A g) (Adattovábbítási határidők) címsor alatti (1) bekezdésben a 130., 135. és 136. változót és a rájuk vonatkozó határidőket el kell hagyni.

( 1 ) HL L 162., 1998.6.5, 1. o. A legutóbb az 1158/2005/EK európai parlamenti és tanácsi rendelettel (HL L 191., 2005.7.22., 1.o.) módosított rendelet.

( 2 ) HL L 86., 2001.3.27., 18. o.

( 3 ) A "termelési mutató" mint a "hozzáadott érték alakulásának" mutatójakénti általános értelmezése ellentmond a nemzeti számlák vagy az ágazati üzleti statisztikák keretében a "termelés" meghatározásának, mégis az üzleti statisztika e területén hagyományosan alkalmazott kifejezés. A "hozzáadottérték-index" kifejezést sosem alkalmazták a gyakorlatban. Mivel a mutató a termelés alakulását változatlan árakon követi, néha a "termelésivolumen-index" kifejezést alkalmazták. A termelési mutató kifejezést e szövegben mindig mennyiségi mutatóként használták, vagyis más szóval: változatlan árakon.

( 4 ) A kibocsátás és ennélfogva a hozzáadott érték alapáron az ESA95-ben elfogadott értékelés. Az alapárba nem számítanak bele a termékadók, de nem törekszik az egyéb termelési adók kizárására, mint a termelési tényezők költségén számított hozzáadott érték korábbi fogalma. Ha a hozzáadott érték alapáron nem áll rendelkezésre - például az ágazati üzleti statisztikákból - a termelési tényezők költségén számított bruttó hozzáadott értéket lehet közelítésként használni.

( 5 ) A "forgalom" és "árbevétel" kifejezéseket a konjunktúrastatisztikákban gyakran szinonimaként használják.

( 6 ) Amennyiben a terméktámogatások felmérése nehéz, az időbeli indexek kiszámítása során el is hagyhatók.

( 7 ) A feltüntetendő és a kizárt tételek meghatározásához a nemzeti számviteli szabályokat kell iránymutatásként alapul venni.

( 8 ) A fizetés nélkül dolgozó segítő családtagokat elvileg hozzá kellett adni, bár pontos adatokat nehéz lehet beszerezni.

( 9 ) Az összes ledolgozott órák számát a foglalkoztatottak által ledolgozott órák számával lehet közelíteni, legalábbis ágazatilag.

( 10 ) A nem fizetett túlórára vonatkozó adatokat a különböző tagállamokban nehéz beszerezni, de elvileg mégis bele vannak foglalva.

( 11 ) A részvényopciók főleg a harmonizált meghatározás és adatgyűjtés nehézségeihez kapcsolódó gyakorlati okok miatt maradtak ki, bár gyakran a vállalat általános teljesítményéhez kapcsolódó munka ellenértékének tekintik.

( 12 ) A hasznos lakóterület meghatározása összhangban van az Építési Típusok Osztályozásával, amely a Statisztikai Szabványok és Tanulmányok 40. számára (Egyesült Nemzetek, New York, 1987) és a Statisztikai Szabványok és Tanulmányok 43. számára (Egyesült Nemzetek, New York, 1994) hivatkozik.

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 32006R1503 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:32006R1503&locale=hu Utolsó elérhető, magyar nyelvű konszolidált változat CELEX: 02006R1503-20120621 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:02006R1503-20120621&locale=hu