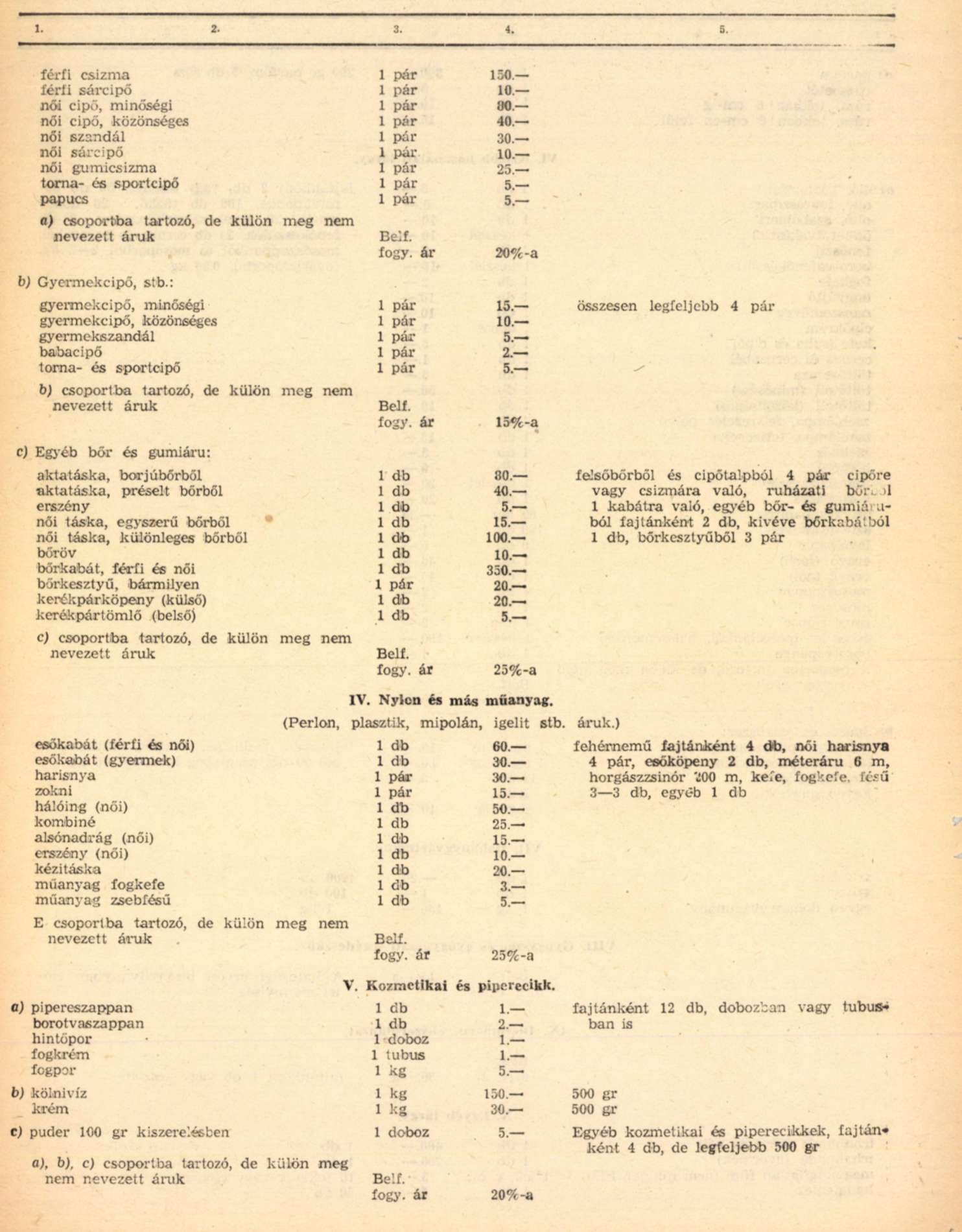

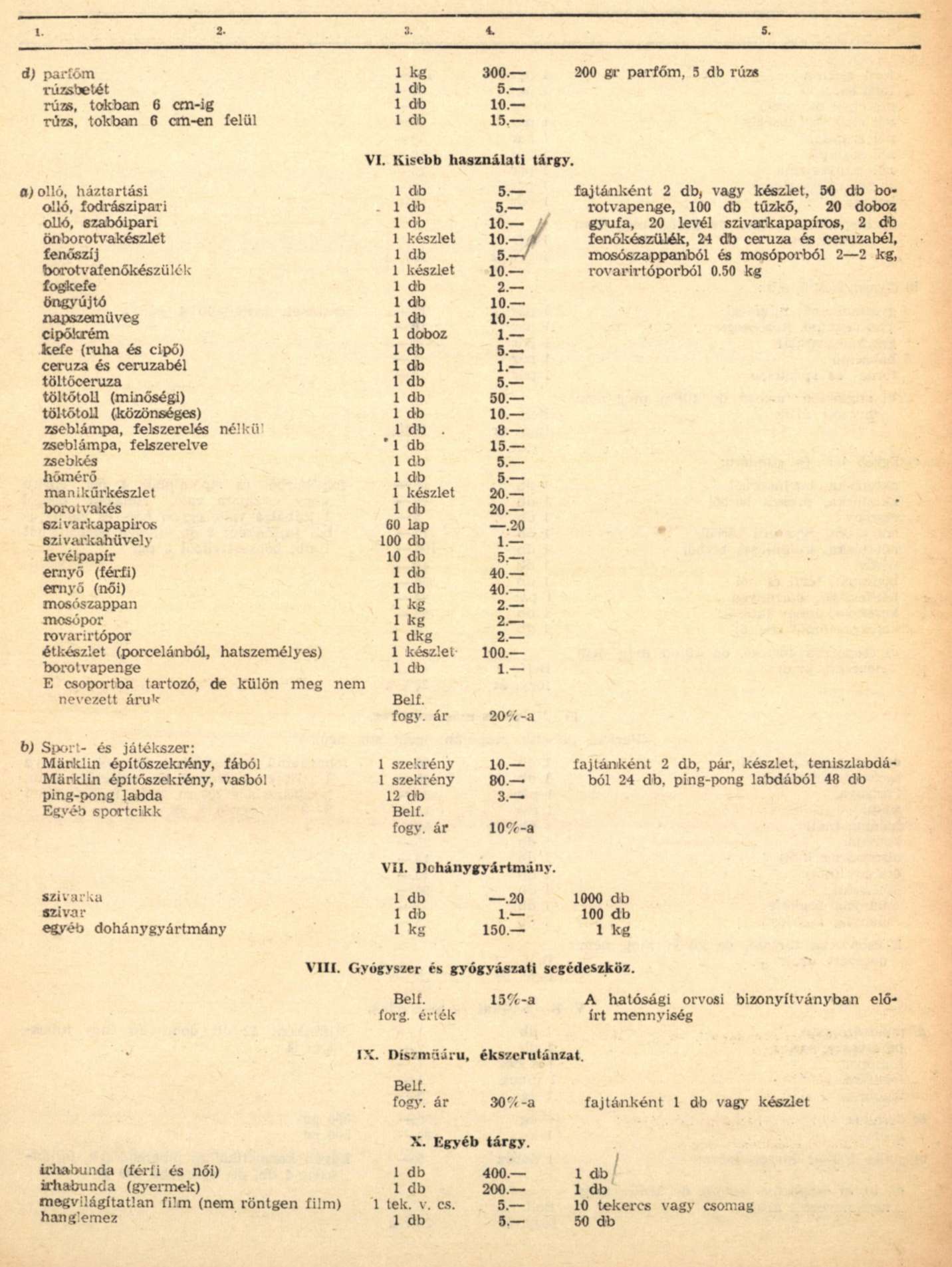

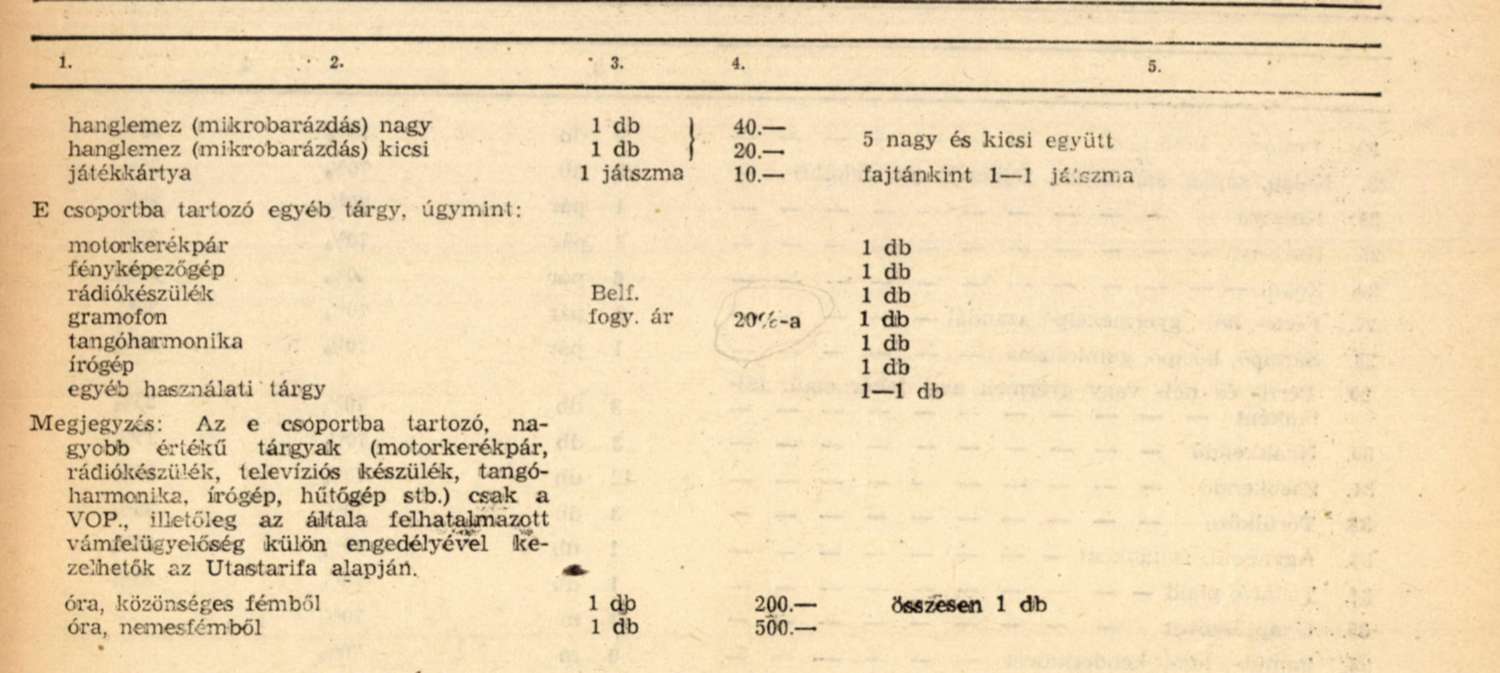

1/1956. (III. 17.) KKM rendelet

a vámjog szabályozásáról szóló 1954. évi 16. törvényerejű rendelet, valamint az azt módosító 1955. évi 7. törvényerejű rendelet végrehajtásáról

R. 1. § A vámjog szabályozásáról szóló 1954. évi 16. törvényerejű rendelet (továbbiakban: Tvr.) 36. §-ának (3) bekezdésében és az 1955. évi 7. törvényerejű rendelet (továbbiakban: Tvrm.) 6. §-ában foglalt felhatalmazás alapján, e törvényerejű rendeletek végrehajtásaképpen - azok szövegét ehelyütt is közölve - az érdekelt miniszterekkel egyetértve az alábbiakat rendelem.

(A vastagbetűs szedés a törvényerejű rendelet és annak módosításának szövege.)

I. RÉSZ

A VÁMIGAZGATÁS SZERVEZETE

Az áruforgalom ellenőrzése az országhatáron

Tvrm. 1. § Az országhatáron át lebonyolódó áruforgalmat a vámigazgatási és határőrségi szervek ellenőrzik.

A vámhatóságok

Tvrm. 2. § (1) Vámügyekben az államigazgatás legfelsőbb szakigazgatási szerve a külkereskedelmi miniszter. A vámigazgatás végre-hajtó szervei a vámhivatalok.

(2) A vámszolgálatot a vámőrség szakképesítéssel rendelkező tagjai látják el, akik egyenruha- és fegyverviselésre jogosultak.

R. 2. § A külkereskedelmi miniszter vámügyekben - a nemzetközi vámpolitikai ügyek kivételével - a vámőrség országos parancsnoksága (rövidítve: VOP.) útján intézkedik.

A külkereskedelmi miniszter hatásköre

Tvrm. 3. § A külkereskedelmi miniszter:

a) irányítja a vámszervezetet és felügyeletet gyakorol felette,

b) kiadja a vámtarifát és vámtarifa magyarázatát,

c) elbírálja a hozzá felterjeszteti fellebbezéseket,

d) megsemmisítheti, illetőleg megváltoztathatja a vámigazgatás bármely szervének határozatát,

e) intézkedik minden olyan ügyben, amely a vámigazgatási szervek hatáskörét meghaladja.

Tvrm. 4. § A vámigazgatás szervezetét a Minisztertanács állapítja meg.

Tvrm. 5. § Mindazon helyeken, ahol az 1954. évi 16. számú törvényerejű rendelet a "bel-és külkereskedelmi miniszter" kifejezést használja, ehelyett az 1954. évi VII. törvény értelmében "külkereskedelmi miniszter"-t, "vámigazgatóság" helyett pedig a "külkereskedelmi miniszter által kijelölt vámigazgatási szerv"-et kell írni.

R. 3. § A vámigazgatás középfokú területi végrehajtó szervei a vámfelügyelőségek.

A vámhivatalok hatásköre

Tvr. 4. § (1) A vámhivatalok:

a) vámszempontból ellenőrzik a külfölddel lebonyolódó áruforgalmat és ennek során érvényt szereznek az áru- és értékforgalomra vonatkozó rendelkezéseknek,

b) vámkezelik az árukat, kiszabják és beszedik a vámot, valamint külön jogszabályok rendelkezései szerint más közadókat,

c) ellenőrzik a behozatali és kiviteli áruk és a csomagolás minőségét,

d) vámfelügyeletet gyakorolnak olyan vámáruk felett, amelyek nincsenek a vámigazgatás őrizetében és a törvényes zálogjog érvényesítése végett ideiglenes őrizetbe veszik a vámárukat,

e) intézkedéseket tesznek a vámbűntettek és vámszabálysértések elkövetésének megakadályozására, illetőleg felfedezésére.

(2) A vámhivatalok az országhatár közelében mint határvámhivatalok, a külkereskedelmi vállalatok mellett mint vállalati vámhivatalok, egyéb helyen mint területi vámhivatalok működnek.

(3) Nemzetközi megállapodás alapján külföldön is lehet vámhivatalt felállítani.

R. 4. § (1) A vámhivatal a hatáskörébe utalt feladatokat elsőfokú hatósági jogkörrel intézi, határozatokat hoz és azok végrehajtásáról gondoskodik.

(2) A vámhivatalok jegyzékét, illetékességét és különleges hatáskörét külön utasítás tartalmazza.

(3) A külföldön felállított vámhivatalt határvámhivatalnak kell tekinteni.

(4) Külkereskedelmi vállalatok által külföldről behozott vámáruknak belföldi forgalom számára történő vámkezelése során a vám és más közadók kiszabása, beszedése, a vámkezelés igazolása, valamint a vámstatisztikai adatszolgáltatás ellenőrzése az erre jogosított vámhivatal feladata.

(5) A vámhivatal dolgozója a külfölddel lebonyolódó áruforgalom ellenőrzése alkalmával jogosult a vámhatárt átlépő járművek és azok rakományainak megvizsgálására; a szállított rakományokra vonatkozólag adatokat követelhet, a fuvar- és egyéb okmányokba betekinthet, felvilágosítást kérhet, hogy a szállító (fuvarozó) vállalat és más áruszállító, valamint a határon átkelő személyek a jogszabályokban a vámeljárásra és az értékforgalomra előirt rendelkezéseket betartják-e. Ugyancsak joga van a vámhivatal dolgozójának mindazokba a raktárakba és egyéb helyiségekbe az üzemidő tartama alatt belépni, amelyekben vámfelügyelet alá helyezett vámárut tartanak. A vámárukra vonatkozó feljegyzéseket megtekintheti, a vámárukészletek mennyiségét megállapíthatja és ezekkel összefüggő felvilágosításokat kérhet.

(6) Vámkezelésen az áruval kapcsolatos mindennemű vámhivatali ténykedést kell érteni.

(7) A nem korlátozott hatáskörrel működő vámhivatal bármely árut vámkezelhet.

(8) Azt az árut, amelynek vámkezelését a vámtarifa, jogszabály vagy engedély meghatározott vámhivatal hatáskörébe utalja (kábítószer, kábítószert tartalmazó áru, megvilágított mozgóképfilm stb.), csak az erre felhatalmazott vámhivatal vámkezelheti.

(9) A vámhivatal feladata az illetékesek figyelmének felhívása a behozatal, a kivitel, az átszállítás vagy raktározás alkalmával észrevett hiányosságokra, továbbá feladata a külfölddel lebonyolódó áruforgalommal kapcsolatos adatszolgáltatás ellenőrzése és adatgyűjtés (vámstatisztika) is.

(10) Vasúti pályaudvaron, hajóállomáson vagy repülőtéren létesített vámhivatal működési (hivatalos) helye a pályaudvar, a hajóállomás, illetőleg a repülőtér területe.

(11) A vámhivatalok hivatalos óráit a szállító (fuvarozó) vállalatok forgalmának figyelembevételével a külkereskedelmi miniszter állapítja meg. Sürgős ügyekben hivatalos időn kívül is el kell járni.

(12) Közúti vámhivatalnál az utasforgalom ellenőrzését folyamatosan, munkaszüneti napokon is éjjel-nappal biztosítani kell.

(13) A Tvr. 4. § (1) d) pontban említett ideiglenes őrizetbevételen lefoglalást kell érteni.

(14) A vámfelügyelet gyakorlásának módját az intézkedő vámigazgatási szerv állapítja meg.

(15) A vámhivatal (kirendeltség) helyiségét az állam címerét is feltüntető címtáblával kell megjelölni.

II. RÉSZ.

A VÁM ÉS A VÁMKEZELÉS

Vám és vámtarifa

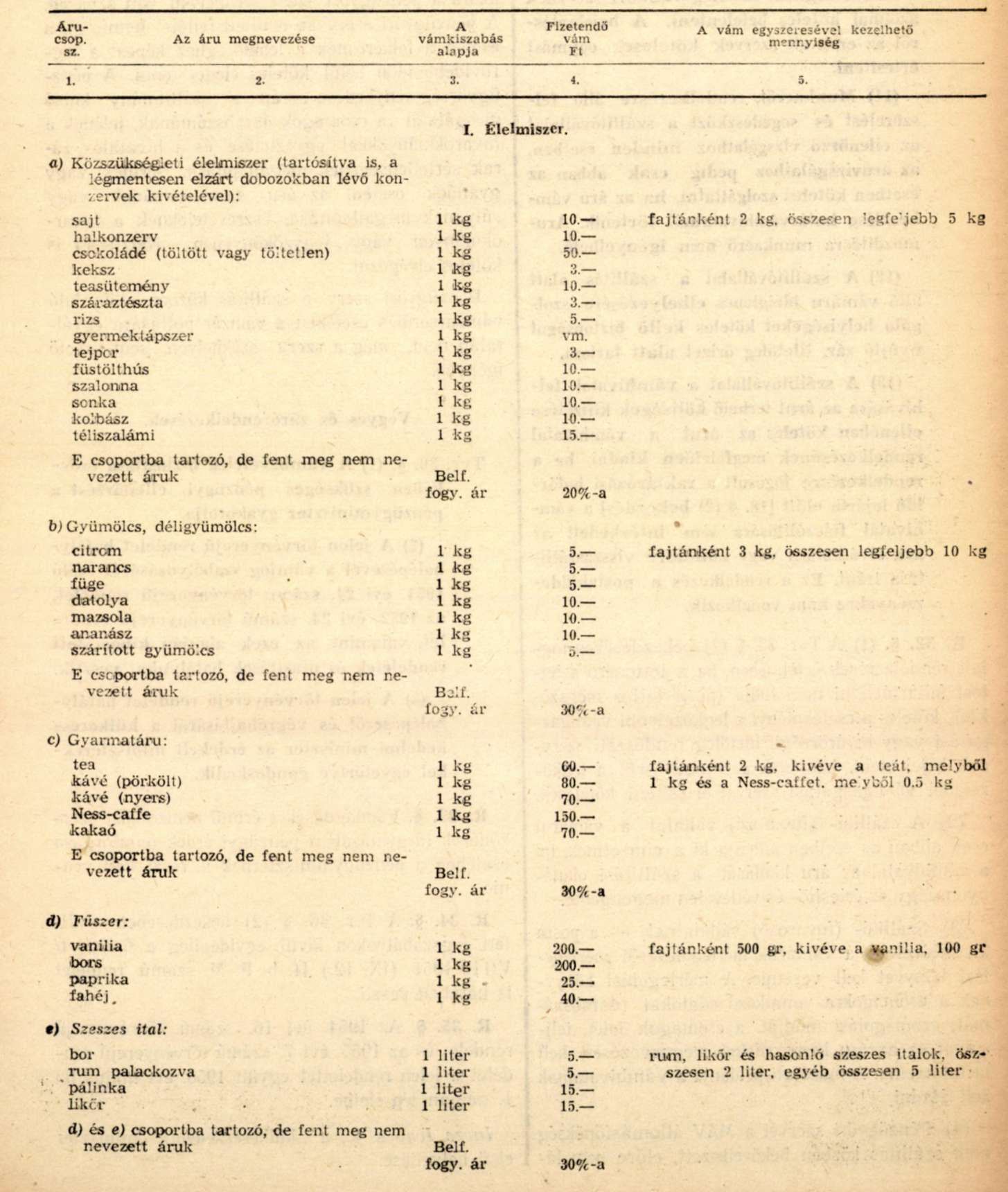

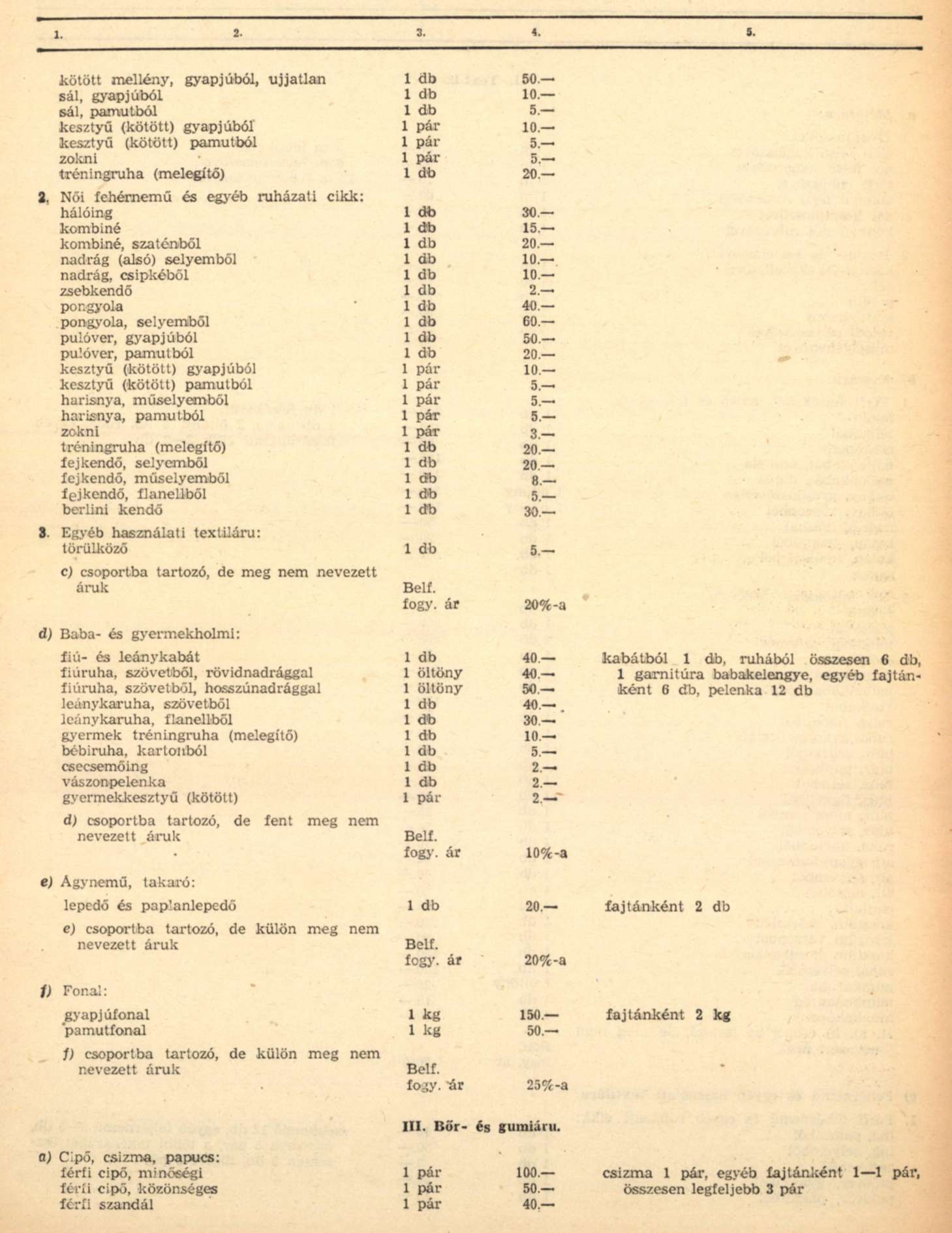

Tvr 5. § (1) A határon át behozott áru után a vámtarifában megállapított vámot kell fizetni. Törvényellenesen forgalomba hozott áruk után a vámtarifában foglalt vámtétel kétszeresét kell kiszabni

(2) A vámtarifát és a vámtarifa magyarázatát a külkereskedelmi miniszter a pénzügyminiszterrel egyetértésben állapítja meg.

(3) Ha a vámtarifában valamely árunak több vámtétele van, ezek közül azt kell alkalmazni, amelyik a vámfizetésre kötelezett szempontjából a legkedvezőbb.

R. 5. § (1) A vámtarifa a vámáruk behozatali megvámolásánál alkalmazásra kerülő vámtételeket tartalmazza. A vámtarifamagyarázat részletes tájékoztatást és utasítást tartalmaz az áru osztályozására.

(2) Az áruosztályozás annak megállapítása, hogy a vámáru a vámtarifa melyik száma és vámtétele alá tartozik. Az áru állapota (pl. használt vagy rongált), hacsak az árut emiatt más tarifaszám, vagy vámtétel alá nem kell sorolni, nem befolyásolja az áruosztályozást.

(3) A Tvr. 5. § (3) bekezdésében említett legkedvezőbb vámtétel alkalmazásánál más közadókat nem kell figyelembe venni.

(4) A vámtarifában, vagy annak betűsoros árujegyzékében meg nem nevezett árut - anyagának és használati céljának megfelelően - a vámtarifamagyarázat szerint kell osztályozni. Ha azonban az osztályozásra vonatkozóan a "Magyarázat" nem tartalmaz rendelkezést, a vámárut az anyaga és használati célja tekintetében hozzá legközelebb álló áru tarifaszáma szerint kell vámkezelni.

(5) A vámtarifa különböző számai alá tartozó anyagokból készült árul, ha azt sem a vámtarifa vagy annak betűsoros árujegyzéke, sem a "Magyarázat" külön nem nevezi meg, jelleget adó főalkotórésze szerint, ha pedig az kétséges, aszerint a lényeges alkotórésze szerint kell osztályozni, amelynek a vámtétele a legmagasabb.

(6) A vámtarifa különböző számai, illetőleg alszámai alá tartozó alkotórészekből álló, a vámtarifában külön meg nem nevezett keveréket a legalább 10 súlyszázalékot kitevő, legmagasabb vámtétel alá tartozó alkotórésze szerint kell osztályozni. Ha pedig a keverékben lévő alkotórészek egyikének mennyűsége sem éri el a 10 súlyszázalékot, a keveréket a legmagasabb vámtétel alá tartozó alkotórésze szerint kell osztályozni.

(7) A törvényellenesen forgalomba hozott vámáruk után a kétszeres vámol a büntető eljárástól függetlenül kell kiszabni.

(8) Kiviteli és átviteli áruk után nem kell vámot fizetni.

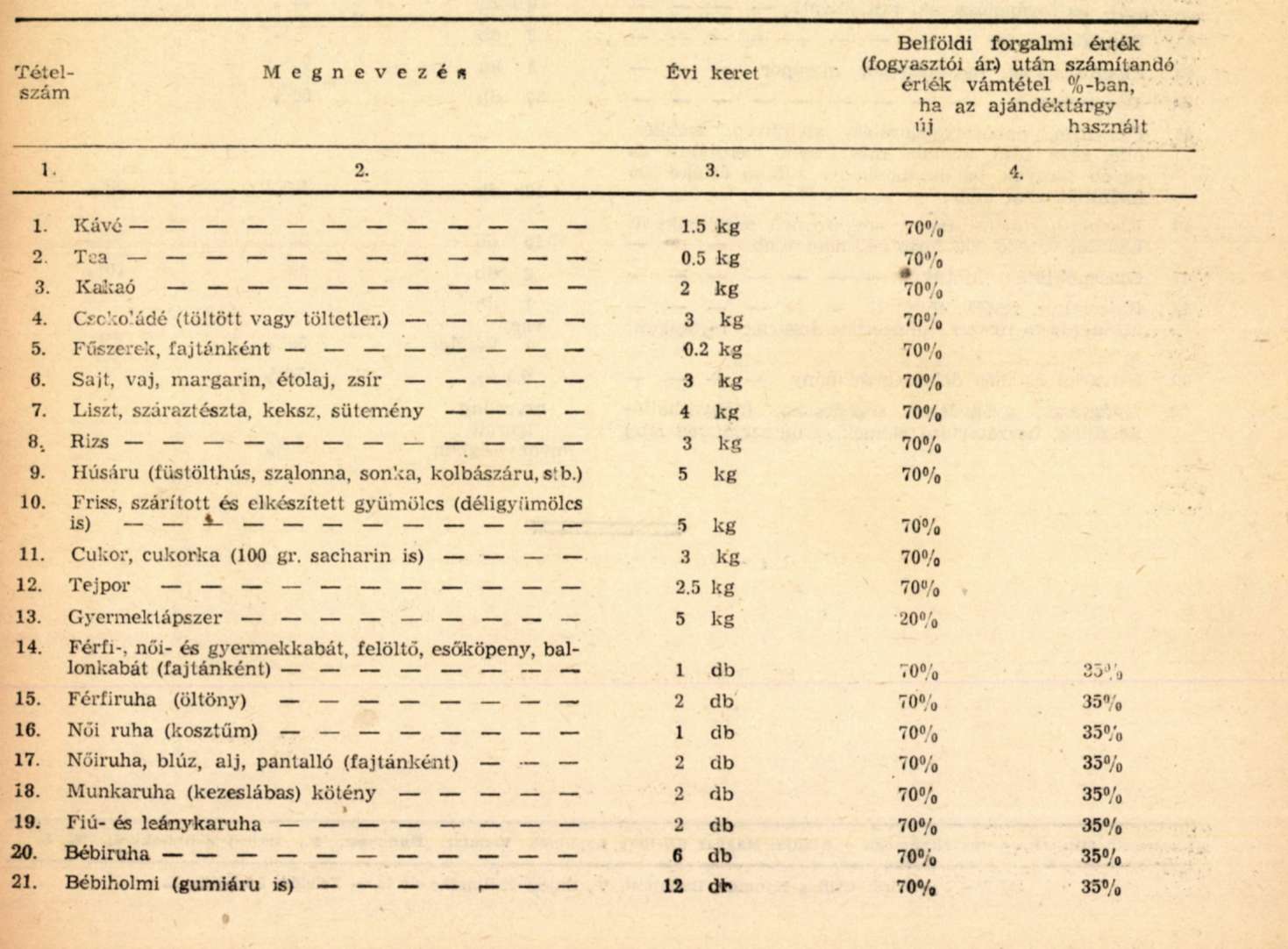

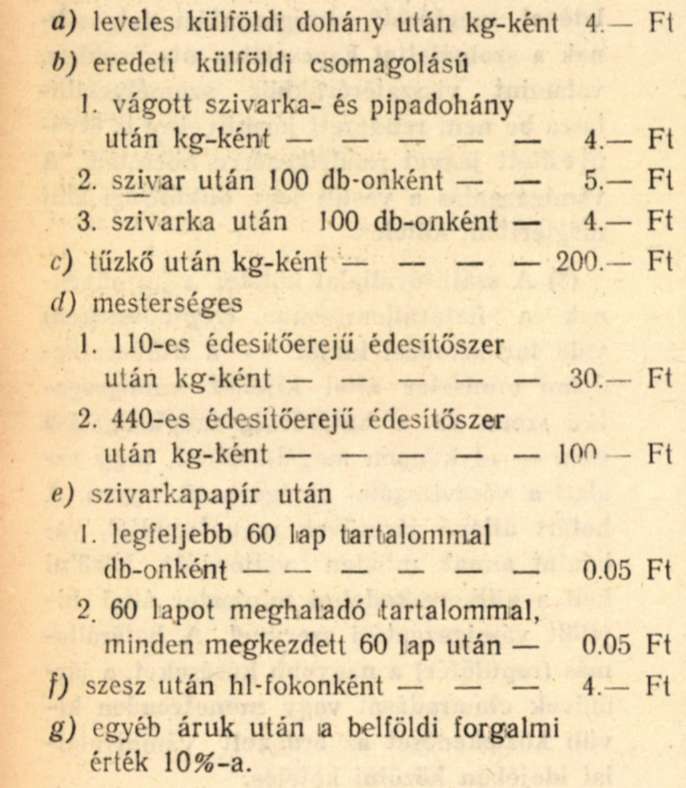

(9) Az utasforgalomban behozott vámköteles árukra vonatkozó tarifát (rövidítve: "U-tarifa") a jelen rendelet 1. számú melléklete tartalmazza.

(10) A külföldről küldött ajándéktárgyakra vonatkozó tarifát (rövidítve: "A-tarifa") a jelen rendelet 2. számú melléklete tartalmazza.

Nemzetközi szerződések. Vámszabadterület

Tvr. 6. § (1) Nemzetközi szerződéssel a vámtarifában meghatározott vámtól eltérő vám is megállapítható.

(2) A külkereskedelmi miniszter az érdekelt miniszterekkel egyetértésben vámszabadterületet létesíthet.

(3) Megtorló intézkedést lehet alkalmazni azzal az állammal szemben, amely a magyar származású árukat vagy magyar honosságú szállítóeszközöket nagyobb vámmal sújtja, vagy kedvezőtlenebb elbánásban részesíti, mint más származású árukat vagy más honosságú szállítóeszközöket. A megtorló intézkedést a Minisztertanács rendeli el.

R. 6. § (1) Valamely áru származásának megállapításánál azt kell figyelembe venni, hogy az áru mely ország terméke vagy mely országban került lényeges megmunkálásra, vagy az ellenértéke mely ország fizetési forgalmában nyer kiegyenlítést (kereskedelmi származás).

(2) Lényegesnek azt a megmunkálást kell tekinteni, amelynek folytán nyersanyagból félkész- vagy készáru, félkészáruból pedig készáru válik.

(3) A vámáru származását a szállítási- és egyéb kísérő iratokból (számla stb.), az áru jellegéből (fajta, minőség, állapot), jeleiből, a csomagoláson lévő jelekből és adatokból vagy a származási bizonyítványból lehet megállapítani. Származási bizonyítványt csak abban az esetben kell bemutatni, ha azt jogszabály külön elrendeli.

(4) Rendeltetési ország az az ország, amelynek kereskedelmi forgalmába az áru átmegy.

(5) A szerződéses vámtételeket a legnagyobb kedvezményre jogosult államok áruira is alkalmazni kell.

(6) A vámszabadterületre raktározás vagy feldolgozás céljából bevitt áru után nem kell vámot fizetni.

(7) A vámszabadterületről behozott árut úgy kell kezelni, mintha az közvetlenül külföldről került volna behozatalra. Az ország egyéb területéről a vámszabadterületre szállított árut olyannak kell tekinteni, mintha azt külföldre vitték volna.

(8) A vámszabadterület létesítésére vonatkozó rendelkezéseket külön utasítás tartalmazza.

Vámáru

Tvr. 7. § (1) Vámáru a külföldről behozott áru mindaddig, amíg azt a belföldi forgalom számára nem vámkezelték.

(2) A vámárut a vámigazgatás ellenőrzése alatt kell tartani. A posta kezelésében maradó postaküldeményeket azonban a vámszabályok figyelembevételével a postaszabályok szerint kell őrizni.

(3) Az a személy, aki a határ közelében bármilyen árut vagy a körülményekből feltehetőleg légi járműről származó árut bárhol talál, erről a legközelebbi vámhivatalt értesíteni köteles. Ha a vámhivatal értesítése nem lehetséges, a bejelentést a határőrségnek, rendőrségnek vagy a községi (városi) tanács végrehajtóbizottságának kell megtenni. Ezek a szervek kötelesek a bejelentést a legközelebbi vámhivatalhoz továbbítani. A vámhivatal azt az árut, amelyről feltehető, hogy vámáru, köteles biztonságba helyezni.

(4) A vámáru tárgyi azonosságát biztosítani kell. Vámárut a belföldi forgalom számára történt vámkezelése előtt a bíróság vagy más hatóság megkeresésére sem szabad kiszolgáltatni.

R. 7. § (1) A vámszabályok szempontjából árú minden olyan dolog, melyet a határon át behoznak, ki- vagy átvisznek.

(2) A vámáru azonosságát a legmegfelelőbb módon és lehetőleg az érdekelt kívánságának figyelembevételével kell biztosítani.

(3) Az azonosság biztosítására szolgálhat:

a) a vámáru őrzése (kisérése),

b) a csomagra, a szállítóeszközre vagy a raktárhelyiségre alkalmazott vámzár (függőpecsét stb.),

c) mintavétel,

d) ábra, fénykép,

e) a vámáru leírása,

f) a vámárura alkalmazott jel (pecsét, bélyegzőlenyomat, függőpecsét stb.)

(4) A vámáru azonosságának biztosítására megtartható a külföldi vámhivatali vagy vasúti kocsizár vagy annak megfelelő más zár.

(5) Vámhivatali ellenőrzés alatt nem álló vámáru vámjáért általában biztosítékot kell adni. A biztosíték lehet készpénz vagy kezesség. Kezesség elfogadása tekintetében a külkereskedelmi miniszter határoz.

(6) A biztosítékot vagy a vám és más közadó. vagy az áru értékének megfelelő összeg erejéig kell nyújtani, aszerint, hogy melyik a magasabb.

(7) Ha a vám és más közadó összege az 1000.- Ft-ot nem haladja meg, a vámhivatal indokolt esetben a biztosíték követelésétől eltekinthet.

(8) Nem kell biztosítékot követelni külkereskedelmi vállalattól, továbbá vámáru hivatalos kísérése esetében sem.

A határ átlépése. Vámutak

Tvr. 8. § (1) Személy, áru és jármű csak vámúton lépheti át a határt. A vámutakat a vámőrség és határőrség ellenőrzi.

(2) Vámutak: a közforgalmú vasutak, a nemzetközi víziutak, vámutaknak nyilvánított közutak, víziutak és határvízi kikötők, továbbá a távolsági forgalom számára megnyitott légiutak.

(3) Mellékút a határt átszelő és a (2) bekezdésben fel nem sorolt minden út, amelyen helyi határforgalom van engedélyezve. Mellékúton csak a külkereskedelmi miniszter által kijelölt vámigazgatási szervnek a határőrséggel egyetértve adott külön engedélyével szabad árut szállítani.

(4) A határ és a határvámhivatal között az utat letérés, késedelem és a szállítmány megváltoztatása nélkül kell megtenni.

(5) Aki a határon belép, belépés után azonnal, aki pedig kilépni szándékozik, közvetlen kilépése előtt jelentkezni köteles a vámhivatalnál.

(6) Áruszállítás esetén a határ átlépésének időpontját úgy kell megválasztani, hogy a szállítmány a hivatalos órák alatt érkezzék a határvámhivatalhoz. Utas, továbbá közforgalmú szállítóvállalat által szállított áru - ha azt más törvényes rendelkezés nem tiltja - bármikor átlépheti a határt.

(7) Nem kell vámhivatalnál jelentkeznie annak, akinek a külkereskedelmi miniszter a pénzügyminiszterrel és más érdekelt miniszterrel egyetértésben ez alól felmentést ad.

R. 8. § (1) A külkereskedelmi miniszter felkérésére a határőrség a határon, a határsávban és a mellékutakon vámellenőrzést is gyakorol.

(2) Nemzetközi víziút: a Duna.

(3) A határvízi kikötők jegyzékét külön utasítás tartalmazza.

(4) Vámutak megnyitása és megszüntetése iránt a külkereskedelmi miniszter a belügyminiszterrel, valamint a közlekedés- és postaügyi miniszterrel egyetértésben intézkedik.

(5) A vámutakban bekövetkező változások közzététele a határsávban a helyi szokásoknak megfelelően történik, nemzetközi forgalmat is érintő változások közzétételéről a külkereskedelmi miniszter gondoskodik.

(6) A vámúttá nyilvánított közutakat és a határvízi kikötőket megfelelő jelzőtáblákkal kell megjelölni, amelyeken a felirat szövegét a szomszéd állam nyelvén is fel kell tüntetni.

(7) A határátlépés alkalmával nem kell jelentkezniük a vámhivatalnál a külföldi államok államfőinek és az államfői jogokat gyakorló testület tagjainak.

Az áru elhelyezése a szállítóeszközben

Tvr. 9. § (1) Vonaton csak a teher-, szolgálati-és mozgópostakocsiban, hajón csak az áru-és poggyászraktárban, valamint a nyílt fedélzeten, egyéb járművön pedig csak az erre a célra szolgáló férőhelyen szabad árut tartani. Ez a rendelkezés nem vonatkozik az utasok kézipoggyászára, amelyet az utasok számára fenntartott helyiségekben vagy férőhelyeken kell elhelyezni.

(2) A külfölddel lebonyolódó áruforgalomban csak olyan szárazföldi, vízi és légi járművet (továbbiakban: járművet) szabad használni, amelynek vámbiztosító berendezése a fennálló nemzetközi egyezményeknek megfelel. A határon át közlekedő járműben áru befogadására alkalmas titkos vagy nehezen felfedezhető férőhelynek lennie nem szabad. A műszaki szempontból szükséges olyan férőhelyet, amely áru elrejtésére is alkalmas, szembetűnően meg kell jelölni. Azt a járművet, amely ezeknek a rendelkezéseknek nem felel meg, a vámhivatal a külföldi forgalomból kizárhatja.

(3) Csak a vámhivatal és a határőrség engedélyével szabad a belépő járművet az ellenőrző vizsgálat [13. § (3) bek.] közben, a kilépő járművet pedig az ellenőrző vizsgálat megkezdésétől a kilépésig elhagyni, vagy arra felszállni, árut a járműből kirakni, vagy abba berakni. Az ellenőrző vizsgálat alatt álló jármű közelében csak a határőrség, a szállítóvállalat, valamint más hivatalos szerv szolgálatot teljesítő tagjai tartózkodhatnak.

(4) Járművet a vámkezelés befejezése előtt útnakindítani a vámhivatal és a határőrség engedélye nélkül nem szabad.

(5) Vámkezelés nélkül haladhat a határvizeken az a vízijármű, amely belföldi partot nem érint és azzal más módon sem érintkezik. A határvizeken a külföldi part érintése nélkül közlekedő belföldi vízijármű vámkezelése tekintetében a külkereskedelmi miniszter az érdekelt miniszterekkel egyetértésben könnyítéseket engedélyezhet.

R. 9. § (1) Szállítóeszközük vámbiztosító berendezéseire a külön utasításban közölt nemzetközi előírások az irányadók.

(2) A vámbiztosító berendezésekre előírt nemzetközi szabályoknak meg nem felelő járművekről a vámhivatal a külkereskedelmi miniszternek köteles jelentést tenni.

(3) Határvizeken a halászok járművein a halászzsákmányon kívül egyéb árut szállítani nem szabad

A határsáv forgalma

Tvr. 10. § A határsáv áruforgalmát a nemzetközi szerződések figyelembevételével a külkereskedelmi miniszter az érdekelt miniszterekkel egyetértésben szabályozza. Határsáv az országhatár mentén végighúzódó 15 km-nél nem szélesebb belföldi területrész.

Árubemutatás. Árubejelentés. Árutovábbítás

Tvr. 11. § (1) A behozott, vagy kivitelre, illetőleg átvitelre kerülő árut és a határt átlépő járművet a határvámhivatalnak be kell mutatni.

(2) A behozott, vagy kivitelre, illetőleg átvitelre kerülő árut (járművet) a szállítóvállalat, vagy az köteles bemutatni, aki az árut (járművet) magával viszi.

(3) Az áru bemutatása alkalmával a szállítóvállalat a határvámhivatalnak írásbeli általános bejelentést, más pedig szóbeli bejelentést köteles tenni.

(4) Nem kell a határvámhivatalnak bemutatni:

a) a 8. § (7) bekezdésében említett személyek útipoggyászát és járműveit,

b) azt az árut, amelyre a külkereskedelmi miniszter az érdekelt miniszterekkel egyetértésben a bemutatás kötelezettsége alól esetenkint felmentést ad.

(5) A bemutatásra, illetőleg bejelentésre kötelezett az árut (járművet) olyan módon köteles vámvizsgálatra bocsátani, hogy a vámvizsgálatot akadálytalanul lehessen elvégezni. Az ehhez szükséges segédeszközt és munkaerőt saját költségére és veszélyére a bemutatásra, illetőleg bejelentésre kötelezett szolgáltatja.

(6) A határvámhivatalnál belföldi forgalom számára nem vámkezelhető, vagy elő nem jegyezhető vámárut - ideértve az átviteli árut is - más vámhivatalhoz kell továbbítani.

(7) A továbbított vámáru bejelentésére, ha a vámárut külkereskedelmi vállalat hozta be, a címzett, minden más esetben az áru szállítója köteles. A behozott áru megérkezésétől számított 24 órán belül a bejelentést ahhoz a vámhivatalhoz kell megtenni, amelyhez az árut továbbították.

R. 10. § (1) A behozott és a kivitelre kerülő árut (járművet) a jelentkezéskor kell a határvámhivatalnak bemutatni.

(2) Az áru (jármű) bemutatása a határvámhivatalhoz való vitelével és a vámkezelés indítványozásával történik.

(3) A postaküldeményeket határvámhivatalnak nem kell bemutatni.

(4) A postaküldemények közül területi vámhivatalnak sem kell bemutatni:

a) a külföldről érkezett, illetőleg külföldre feladott levelezőlapot, zárt vagy nyitott levelet, továbbá az olyan postaküldeményt, amely árut, árumintát, korlátozás vagy tilalom alá eső tárgyat nem tartalmaz,

b) az átviteli, valamint a külföldön áthaladó belföldi forgalomban szállított postaküldeményt, ide nem értve azt, amelyben kábítószert szállítanak.

(5) A belföldi rendeltetéssel belföldön feladott küldeményt akkor kell a vámhivatalnak bemutatni, ha arra van gyanú, hogy az csempészett árut tartalmaz.

(6) Nem kell vámhivatalnak bemutatni viszonosság esetében:

a) a külföldi államfők és az államfői jogokat gyakorló testület tagjai, a külföldi kormányok elnökei és tagjai, a külföldi törvényhozó testületek elnökei és ezek kísérete,

b) a külföldi államok magyarországi diplomáciai képviselői és a diplomáciai képviseletek diplomáciai beosztottai,

c) a külföldi államok Magyarországon működő konzulai és a konzulátusok konzuli beosztottai,

d) a Magyarországra érkező külföldi kormány küldöttségek vezetői és tagjai, ideértve a Magyarországon tartott diplomáciai értekezletekre érkező küldöttségek vezetői és tagjai,

útipoggyászát és járműveit.

(7) A bemutatás alóli mentesség az előző bekezdés b)-d) pontjaiban felsorolt személyeknél csak a velük együtt érkező útipoggyászokra és járművekre vonatkozik.

(8) Nem kell a vámhivatalnak bemutatni a; Egyesült Nemzetek Szervezetének az ENSZ megbízásából utazó és annak utazási igazolványával ellátott tisztviselői, továbbá az ENSZ kiküldött szakértői (ha az ENSZ megbízásából utaznak, bár nincsenek is annak utazási igazolványával ellátva), valamint a nemzetközi jog értelmében területenkívüliséget élvező más személyek (pl. a Dunabizottság tagjai, valamint tisztviselői) útipoggyászát és járműveit.

(9) A külkereskedelmi vállalat által behozott árukról a határvámhivatalnak határjelentést kell kiállítania.

(10) Szóbeli árunyilatkozat alapján kísérőlevéllel, vagy ha írásbeli árunyilatkozat adása kötelező kísérő árunyilatkozattal kell továbbítani:

a) a nem külkereskedelmi vállalat által behozott vámárut,

b) a nem határvámhivatal által továbbított vámárut,

c) a külföldi tértiárut és az előjegyzésből visszaszállításra kerülő árut,

d) azt a kivitelre kerülő belföldi árut, amelynek kilépését igazolni kell,

e) a külföldön áthaladó belföldi árut (a postaforgalomban szállított áruk kivételével).

(11) Kísérőlevél - árunyilatkozattal továbbított áruk bemutatási határideje általában 15 nap. Ezt a határidőt tartós és elháríthatatlan akadály esetén az akadályt megállapító vámhivatal szükséghez képest meghosszabbíthatja és erről a továbbító vámhivatalt értesíti.

(12) Ha a továbbított vámárut az elintéző vámhivatalnak a kísérőlevélben megszabott határidőn belül nem mutatják be, vagy ha a határjelentésben feltüntetett vámáru a határjelentés kiállításától számított 15 nap alatt nem érkezik meg, a továbbító vámhivatal az elintéző vámhivatal értesítése alapján felszólítja a szállítóvállalatot az áru hollétének közlésére. Ha a felszólítás 60 napon belül nem jár eredménnyel, a továbbító vámhivatal megindítja a büntető eljárást.

(13) Továbbított áru azonosságának és vámjának biztosítása tekintetében a vámárukra vonatkozó általános rendelkezéseket kell alkalmazni.

(14) Ha az elintéző vámhivatal a továbbító vámhivatal által áruvizsgálat alapján megállapított és a továbbítási iratokon feltüntetett adatokkal szemben eltérést állapít meg, köteles a büntető eljárást megindítani. Ha azonban a továbbítás áruvizsgálat nélkül történt s a szállítmány sértetlen és azonossága kétségtelen, a büntető eljárást nem kell megindítani, hanem a további vámkezelés alapjául az elintéző vámhivatal által megállapított adatok szolgálnak.

(15) Az átviteli szállítmányokat a határvámhivatal egyszerűsített eljárással továbbítja.

(16) Raktározó vagy szállítmányozó vállalat köteles a raktárába, vagy címére érkezett vámáruról annak megérkezésétől, illetve átvételétől számított 24 órán belül - gyűjtőáruról pedig 48 órán belül - a címzettnek (tulajdonképpeni átvevőnek) értesítést adni és közölni, hogy az árut melyik vámhivatalnál kell bejelentenie.

(17) A vámáru ismételt továbbítása esetében az érdekeltnek a továbbítást az érkezéstől számítolt 2 munkanapon, MASPED gyűjtőárunál pedig 3 munkanapon belül kell kérni.

Árunyilatkozat

Tvr. 12. § (1) Minden behozott, vagy kivitt áruról árunyilatkozatot kell adni. Az árunyilatkozatnak tartalmaznia kell azt is, hogy a vámhivatal a vámárut milyen vámkezelésben (pl. előjegyzés) részesítse.

(2) Behozatali árunyilatkozatot az ad, aki az áru felett rendelkezik. Rendelkezésre jogosultnak tekinthető:

a) aki a vámárut magával hozza,

b) amíg a fuvarlevelet ki nem kézbesítették, a vámárut fuvarozó vállalat,

c) a fuvarlevél kikézbesítése után a vámáru címzettje, vagy akinek átengedési okmány (cessió) van a birtokában,

d) külkereskedelmi vállalat által behozott áruról a külkereskedelmi vállalat,

e) vámraktárba elhelyezett áruról az, akinek a vámáruról raktári elismervény van birtokában.

(3) Kiviteli árunyilatkozatot köteles adni:

a) aki az árut magával viszi,

b) szállításra átadott áru esetében az áru feladója.

R. 11. § (1) Szóbeli árunyilatkozatot kell adni:

a) az útiholmi és az utasforgalomban szállított áruk,

b) a kereskedelmi utazók árumintái, a szerelőszerszámok, a külföldi lakosok által ideiglenes használatra behozott járművek és a versenyekre behozott áruk vámkezelése esetén.

(2) írásbeli árunyilatkozatot kell adni: a) behozatalban, az előző pontban nem említett egyéb esetekben, kivéve azokat a vámmentes vámárukat, amelyek nem tárgyai a kötelező statisztikai adatszolgáltatásnak,

b) kivitelben, szállítóvállalatnak átadott árukra, kivéve az útiholmit, az utasforgalomban szállított árukat és a kereskedelmi árul nem tartalmazó postai küldeményeket.

(3) Árunyilatkozatnak kell tekinteni:

a) postaküldemények behozatalánál - ha a küldeményt a posta vámkezelteti - a külföldi feladó által kiállított és a szállítólevélhez csatolt vámárunyilatkozatot;

b) vámárunak határjelenléssel vasúti forgalomban való továbbításánál a "belépési állítási jegyzék"-et;

c) vámárunak szállító- (fuvarozó) vállalat raktárában vagy rakodóhelyén való raktározásánál a szállítóvállalat által kiállított rakjegyzéket;

d) belföldi áruk kivitelénél a fuvarlevél vámhivatali példányát, postai forgalomban a kereskedelmi áruk vámárunyilatkozatát.

(4) Külkereskedelmi vállalat vámárunak a belföldi forgalom számára való vámkezelése alkalmával vagy előjegyzési eljárásban történő kezelésekor csak a vállalati vámhivatalnak köteles árunyilatkozatot adni.

(5) írásbeli árunyilatkozatot a szükséges adatoknak a rendszeresített nyomtatványba való bejegyzésével, szóbeli árunyilatkozatot pedig a szükséges adatok bejelentésével minden szállítmányra külön kel! adni.

(6) Az írásbeli árunyilatkozatot az érdekeltnek sajátkezűleg, vállalat megbízottjának cégszerűen kell aláírnia. Szóbeli bejelentés alapján az árunyilatkozatot a vámhivatal állítja ki, de azt a nyilatkozatot tevő aláírni köteles.

(7) Külkereskedelmi vállalatok a külkereskedelmi miniszternek a pénzügyminiszterrel egyetértésben adott engedélye alapján egy-egy "kötésszám" keretében összevontan, időszakonként is adhatnak árunyilatkozatot.

(8) Az árunyilatkozatnak az áruvizsgálatot megelőző benyújtásától a vámhivatal kivételes esetekben eltekinthet.

(9) Az utas árunyilatkozata általános is lehet. (Pl. használt ruhanemű, élelmiszer.)

(10) Vámárunak a belföldi forgalom számára történő vámkezelése, vagy behozatali előjegyzése esetében a nyilatkozatadásra kötelezett a vámhivatalnak köteles bemutatni a vámárura vonatkozó szám-lákat, engedélyeket, valamint mindazokat az iratokat, amelyek a vámkezeléshez, a vám kiszabásához, az adatszolgáltatáshoz, illetőleg a vámáru vámkezelésénél megkívánt feltételek meglétének igazolásához szükségesek. Ez a kötelezettség abban az esetben is fennáll, ha árunyilatkozatot nem kell adni, vagy ha a vámhivatal az árunyilatkozat előzetes adásától eltekintett.

(11) Az árunyilatkozatot az áruvizsgálat megkezdéséig helyesbíteni lehet, vissza lehet vonni és helyette új árunyilatkozatot lehet adni. Ez a rendelkezés nem vonatkozik az összevontan, időszakon kint adható árunyilatkozatokra.

(12) A vámhivatal az árunyilatkozatot visszautasítja, ha

a) a vámszabályoknak nem felel meg,

b) az áru azonossága nem állapítható meg,

c) vámbűntett vagy vámszabálysértés gyanúja forog fenn.

(13) Az előbbi pontban említett esetekben, ha a vámáru nincs a vámhivatal vagy állami vállalat raktárában, a vámhivatal köteles azt a vámraktárba felvenni, vagy biztonságáról és azonosságáról más megfelelő módon gondoskodni.

(14) Árunyilatkozatot meghatalmazott útján is lehet adni. A fuvarozóvállalatot a fuvarlevél kiváltásáig meghatalmazottnak kell tekinteni.

(15) Árunyilatkozat adására, illetőleg vámkezelésnél való közreműködésre egy-egy esetben általában bárkit meg lehet hatalmazni.

(16) Külkereskedelmi vállalat, valamint a külkereskedelmi miniszter hozzájárulásával más vállalat vámügyekben eljáró alkalmazottjának állandó meghatalmazást is adhat. Az állandó meghatalmazás alapján a kijelölt vámhatóság a meghatalmazott számára vámkezelésre jogosító igazolványt adhat ki.

(17) A meghatalmazó a meghatalmazott ténykedéséért mindaddig felel, amíg az igazolványt a kiállító szervnek vissza nem adja.

(18) Vámkezelésre jogosító igazolvány csak kellő szakképzettséggel rendelkező személynek adható. A szakképzettséget a külkereskedelmi miniszter által a vámőrség tagjai közül kijelölt bizottság vizsgálja felül.

Vámvizsgálat

Tvr. 13. § (1) A be- vagy kilépő személyt és járművet, továbbá a behozott, valamint kivitelre vagy átvitelre kerülő árut vámvizsgálat alá kell venni.

(2) A vámvizsgálat az árunak (járműnek) a határvámhivatalnál történő bemutatása alkalmával végzett ellenőrző vizsgálatból és a határvámhivatalnál vagy más vámhivatalnál végzett áruvizsgálatból áll.

(3) A be- vagy kilépő járművet, a rajta szállított áruval együtt ellenőrző vizsgálat alá kell venni. Az ellenőrző vizsgálatot (külső szemlét) a határvámhivatalnak a bemutatáskor, a határőrség által végzett határvizsgálattal egyidőben, azonnal meg kell kezdenie és haladéktalanul be kell fejeznie, hogy a forgalom gyors lebonyolításához fűződő érdekek sérelmet ne szenvedjenek.

(4) A határvámhivatal a határon átlépő személyt, járművet rakományával együtt annyi ideig tarthatja vissza, amennyi a vizsgálat elvégzéséhez feltétlenül szükséges.

(5) Határvámhivatalnál kell behozatali áruvizsgálat alá venni a külkereskedelmi miniszter külön utasításában foglalt árukat; más árukat általában az illetékes területi vámhivatalnál kell áruvizsgálat alá venni.

R. 12. § (1) Vámvizsgálatot csak erre kijelölt vámigazgatási dolgozó végezhet.

(2) A bemutatás kötelezettsége alól mentesített szállítmányok, továbbá a diplomáciai pecséttel ellátott csomagok felbontását mellőzni kell.

(3) A belépő vonatot, hajót, valamint légijárművet a vámhivatal dolgozója fogadni köteles, a járműnek külföldre történő kilépésénél jelen kell lennie.

(4) Az ellenőrző vizsgálat körébe tartozik:

a) a járművek (szállítóeszközök) megvizsgálása, azok azonosságának, valamint annak megállapítása, hogy az üresnek jelzett járművek valóban üresek-e,

b) a rakottnak jelzett járműveknél a rakomány, darabáruknál pedig ezek azonosságának ellenőrzése, szükség esetén az azonosság biztosítása,

c) a járművek felszerelési és berendezési tárgyainak, üzemanyagának, egyéb készleteinek (a személyzet és az utasok céljára szolgáló élelmiszernek, a személyzet holmijának, felszerelés tárgyainak stb.) megvizsgálása,

d) kilépő járműveknél annak megállapítása, hogy a rakományt vámkezelték-e.

(5) Ellenőrző vizsgálat alkalmával belső vizsgálatot is kell tartani, ha

a) az áru azonossága kétséges,

b) vámbűntettre vagy vámszabálysértésre van gyanú,

c) az árunyilatkozatot adó kívánja,

d) biztosíték összegének megállapítása miatt erre szükség van.

(6) Az ellenőrző vizsgálatnál a szállító- (fuvarozó) vállalat alkalmazottjának is jelen kell lennie.

(7) A behozott, illetőleg a kivitelre kerülő árut áruvizsgálat alá kell venni. A belépő, könnyen áttekinthető szállítmányok áruvizsgálatát, ha azt is határvámhivatal végzi, lehetőleg az ellenőrző vizsgálattal egyidejűleg kell megtartani.

(8) Határvámhivatal csak a külön utasítással hatáskörébe rendelt áruk áruvizsgálatát végezheti el.

(9) A határvámhivatal a külkereskedelmi vállalatok gazdaságilag indokolt kérésére egyes esetekben a külön utasításban fel nem sorolt vámáruk áruvizsgálatát is elvégezheti.

(10) Kilépő szállítmányok áruvizsgálata megelőzi az ellenőrző (kiléptető) vámvizsgálatot.

(11) Az áruvizsgálatot a vámárura vonatkozó iratok figyelembevételével, abban az esetben, ha árunyilatkozatot kell adni, elsősorban az árunyilatkozat alapján kell megtartani.

(12) Az áruvizsgálat külső és belső vizsgálat.

(13) A külső áruvizsgálat a csomagok darabszámának, jelének, számjelének és teljsúlyának megállapításából, - ha vámzár alá helyezett áruról van szó, ezenfelül a vámzár felülvizsgálásából - és az említett adatoknak az iratok adataival való összehasonlításából áll. A külső áruvizsgálatot ki kell terjeszteni a jármű megvizsgálására is.

(14) A belső áruvizsgálat az áru jellegének (fajta, minőség, állapot), a vám alapjául szolgáló, valamint a kereskedelemben szokásos mennyiségének, minőségének, értékének megállapításából, továbbá azoknak az adatoknak és iratoknak megvizsgálásá-ból áll, amelyek a vámkezeléshez és az adatszolgáltatáshoz szükségesek.

(15) Az áruvizsgálat során a vámáru burkolatának kibontását vagy a vámáru állagát, alakját, továbbá azonosságát érintő minden müveletet a rendelkezésre jogosultnak vagy megbízottjának kell végeznie. Abban az esetben, ha az áruvizsgálatnál a rendelkezésre jogosult nincs jelen, vagy jelenlétéről és személyes közreműködéséről írásban lemondott, a vámáru vámvizsgálatra bocsátásáról pedig gondoskodott, továbbá vámbűntett vagy vámszabálysértés esetében az említeti műveleteket a vám-hivatal hivatalból végzi.

(16) Külkereskedelmi vállalat által behozott vámáruk esetében a külkereskedelmi vállalat képviselőjének távollétében a vámáru átvevőjét (címzettet) megbízottnak kell tekinteni.

Vámkezelés a belföldi forgalom számára

Tvr. 14. § (1) A belföldi forgalom számára kell vámkezelni azt az árut, amellyel az ország területén vámszempontból szabadon kívánnak rendelkezni.

(2) Külkereskedelmi vállalat által behozott árut a vállalati vámhivatalnál; más által behozott árut pedig a határvámhivatalnál, vagy a rendeltetési hely szerint illetékes területi vámhivatalnál kell a belföldi forgalom számára vámkezelni.

R. 13. § (1) Vámárunak a belföldi forgalom számára történő vámkezelésekor belső áruvizsgálatot kell tartani.

(2) Külkereskedelmi vállalat a belföldi forgalom számára történő vámkezeléshez szükséges iratokat - ideértve az árunyilatkozatot is - köteles a vámhivatalnak 3 napon belül átadni. A határidőt a vámárunak az áruvizsgálat helyére történő érkezéséről szóló bejelentés megtételétől kell számítani. Ha azonban az áruvizsgálatot határ- vagy területi vámhivatal végezte, az iratokat a halárjelentés megérkezésétől számított 3 napon belül köteles a külkereskedelmi vállalat benyújtani.

(3) Az iratok bemutatási határidején, ha az 8 napnál nem több, munkanapokat kell érteni.

Az áru eredeti rendeltetésre alkalmatlanná tétele, az áru megsemmisítése

Tvr. 15. § A rendelkezésre jogosult az áruvizsgálat során kérheti, hogy az árut eredeti rendeltetésére alkalmatlanná tehesse (denaturálhassa) és ha jogszabály nem tiltja, vagy ha gazdasági érdeket nem sért, azt megsemmisíthesse.

R. 14. § (1) Vámárunak eredeti rendeltetésre alkalmatlanná tételét (denaturálását) az egyes vámárukra vonatkozóan a vámtarifamagyarázatban foglalt rendelkezések figyelembevételével, ilyenek hiányában a külkereskedelmi miniszter engedélyében foglaltak szerint kell végrehajtani.

(2) A vámáru denaturálásával annak állagában Olyan változásnak kell végbemennie, amelynek következtében a vámáru a vámtarifa más száma vagy Vámtétele alá kerül, mint amely alá eredetileg tartozott.

(3) Vámáru előjegyzése vagy előjegyzésből a belföldi forgalom számára való vámkezelése során is lehet kérni a vámáru denaturálását.

(4) A vámárunak eredeti rendeltetésre alkalmatlanná tételéhez felhasznált belföldi anyag vámáruvá válik.

(5) A denaturálást vagy megsemmisítést vámhivatali felügyelet mellett, írásbeli árunyilatkozat benyújtása alapján az érdekeltnek kell végrehajtania.

(6) A megsemmisítés abban az esetben nem sért gazdasági érdeket, ha a megsemmisített vámárut sem eredeti rendeltetésére, sem más célra nem lehel felhasználni.

(7) Nem tekinthető megsemmisítésnek az az eset, ha a vámáru önmagától vagy külső behatás következtében megsemmisül. Az ilyen vámáru után esetleg már megfizetett vám visszatérítésére a Tvr. 26. §-a tartalmaz rendelkezést.

(8) Nem szabad megsemmisíteni a szeszt, dohányt, dohánygyártmányt.

(9) A vámáru megsemmisítését 1000.- Ft belföldi forgalmi értékig a vámhivatal, ezen felül a külkereskedelmi miniszter engedélyezi

Kiviteli vámkezelés

Tvr. 16. § (1) A kivitelre bejelentett árut vámkezelni kell.

(2) A kiviteli vámkezelés áruvizsgálatból és az árunak külföldre való kiléptetéséből áll. A külkereskedelmi miniszter állapítja meg, hogy az áruvizsgálatot melyik vámhivatalnál kell elvégezni; a kiléptetést a határvámhivatal végzi.

(3) Azt az árut, amely a kiléptető vámhivatalt elhagyta, de valamilyen ok miatt külföldre nem léphetett ki, haladék nélkül vissza kell szállítani a kiléptető vámhivatalhoz.

(4) Postaforgalomban a kilépést, illetőleg a visszavitelt a posta igazolja.

R. 15. § (1) A kivitelre szánt árut csomagolás előtt be kell jelenteni az illetékes vámhivatalnak.

(2) Az árut csomagolásra úgy kell előkészíteni, hogy a vámvizsgálat a kert időben megkezdhető és fennakadás nélkül, folyamatosan elvégezhető legyen.

(3) A kivitelre előkészített áru járműbe rakását, ha az nem közvetlenül az áru csomagolása után történik, ugyancsak előzetesen kell az illetékes vámhivatalnak olyan időpontban bejelenteni, hogy a vámhivatali kiküldött a közlekedési lehetőségek figyelembevételével a kívánt időre a helyszínre érkezhessék.

(4) A csomagolás ellenőrzéséhez a csomagolást szabályozó utasítást (Csomagolástechnikai Gazdasági Iroda előírását vagy irányelvet stb.-t) legkésőbb a csomagolás megkezdése előtt, kiviteli vámkezeléskor a kivitelhez előírt engedélyeket (bizonylatokat, tanúsítványokat) pedig legkésőbb az árunak a járműbe berakása előtt kell a kiküldött vámhivatali dolgozónak átadni.

(5) Az áru kiviteli vámkezelését általában a berakás helyén kell kérni. A külön utasításban felsorolt csomagolatlan, ömlesztett vagy könnyen áttekinthető szállítmányok kiviteli vámkezelését a határvámhivatalnál is lehet kérni.

(6) A kivitelre bejelentett áru vámkezelésekor belső áruvizsgálatot kell tartani.

(7) Ha az áru kivitelével kapcsolatban a vámvizsgálaton kívül más vizsgálatot is végeznek (állategészségügyi, növényegészségügyi stb. vizsgálat), azt a vámvizsgálattal egyidőben kell végrehajtani.

(8) Állategészségügyi, növényegészségügyi stb. szerv kiküldöttjének távolmaradása a kiviteli vámkezelésnek nem lehet akadálya. Ilyen esetben az arra illetékes szerv a vizsgálatát még az áru kiléptetése előtt a határvámhivatalnál tartja meg.

Előjegyzés

Tvr. 17. § (1) Behozatali előjegyzésben kell vámkezelni azt a külföldi árut, amelyet azzal a szándékkal hoznak be, hogy azt a megállapított határidőig változatlan állapotban, vagy a megengedett változtatással külföldre visszaszállítsák.

(2) Kiviteli előjegyzésben kell vámkezelni azt a belföldi árut, amelyet azzal a szándékkal visznek ki, hogy azt a megállapított határidőig változatlan állapotban, vagy a megengedett változtatással visszahozzák.

(3) A külkereskedelmi miniszter az érdekelt miniszterekkel egyetértésben az (1) és (2) bekezdésben nem említett esetekben is engedélyezhet előjegyzést. Az előjegyzés részletes szabályait az érdekelt miniszterekkel egyetértésben a külkereskedelmi miniszter állapítja meg.

R. 16. § (1) Behozatali előjegyzésben vámkezeli a vámhivatal

a) saját hatáskörében:

1. a kereskedelmi utazói árumintát,

2. a szerelőszerszámot,

3. a megtöltésre szánt burkolatot, ha az közvetlenül a burkolatot kiviteli áruval megtöltő külkereskedelmi vállalat részére érkezik,

4. a megtöltve érkező, visszaszállításra kerülő burkolatot,

5. a külföldi lakosok által ideiglenes használatra behozott járművet,

6. a javításra szánt árut,

7. a versenyekre behozott árut,

8. az állami vállalatok részére ideiglenes használatra, kiállításra, pályázatra, bemutatásra vagy kipróbálásra behozott árut,

9. a külkereskedelmi vállalatok által bizonytalan vétel vagy bizonytalan továbbadás címén behozott árut;

b) a külkereskedelmi miniszter engedélye alapján:

1. a R. 16. § (1) a) 3. alatt említett megtöltésre szánt burkolatot, ha az nem közvetlenül a burkolatot kiviteli áruval megtöltő külkereskedelmi vállalat címére érkezik,

2. a R. 16. § (1) a) 8. alatt megjelölt árukat, ha azok nem állami vállalat részére érkeznek;

c) a külkereskedelmi miniszternek az érdekelt miniszterekkel egyetértésben adott engedélye alapján:

1. a kikészítésre kerülő árut,

2. a Tvr. 17. §-ának (3) bekezdésében foglaltak szerint előjegyzésre kerülő árut.

(2) Kiviteli előjegyzésben vámkezeli a vámhivatal

a) saját hatáskörében:

az alábbi b) pontban foglalt kivételekkel bármely célra kivitelre kerülő árut,

b) a külkereskedelmi miniszternek az érdekelt miniszterekkel egyetértésben adott engedélye alapján: a kikészítésre kerülő árut, továbbá a Tvr. 17. §-ának (3) bekezdésében foglaltak szerint kivitelre kerülő árut.

(3) Külkereskedelmi vállalat által behozott vámáru behozatali előjegyzési eljárásban történő vámkezelését a vállalati vámhivatal, más által behozott vámáru behozatali előjegyzési eljárásban vámkezelését az áruvizsgálatot teljesítő vámhivatal végzi.

(4) Kereskedelmi utazó árumintájának azt az árumintát kell tekinteni, amely meghatározott áru bemutatására alkalmas és a minta szokásos mennyiségét nem haladja meg, feltéve, hogy azt oly cég képviselője (utazója) hozza be, vagy viszi ki, amelynek az áru üzletkörébe tartozik.

(5) Javításon azt a műveletet kell érteni, amellyel a használat vagy más behatás folytán eredeti rendeltetésére alkalmatlanná vált árut eredeti rendeltetésére ismét alkalmassá teszik. Ezen túlmenő vagy ettől eltérő megmunkálás a kikészítés fogalma alá esik.

(6) Nem jegyezhető elő bemutatás, vagy kipróbálás címén az olyan áru, amelyre nézve a külkereskedelmi vállalat átvételi kötelezettsége fennáll. Arra vonatkozólag, hogy a külkereskedelmi vállalat áru-átvételi kötelezettsége fennáll-e vagy sem, kétség esetén a Külkereskedelmi Minisztérium ad tájékoztatást.

(7) Bizonytalan eladás címén nem külkereskedelmi vállalat által behozott vámárunak behozatali előjegyzési eljárásban történő vámkezeléséhez a külkereskedelmi miniszter előzetes felhatalmazása szükséges.

(8) Kikészítésnek kell tekinteni a feldolgozást, megmunkálást, beépítést, szerelést, keverést, elegyítést, kiszerelést, tisztítást.

(9) A kikészítés engedélyezését az illetékes külkereskedelmi vállalatnak a külkereskedelmi minisztertől kell kérnie. Ha a kikészítés engedélyezését nem külkereskedelmi vállalat kéri, a beadványt az illetékes külkereskedelmi vállalatnak véleményeznie kell. A kérésnek tartalmaznia kell az áru megnevezését, mennyiségét és a kikészítési művelet megjelölését.

(10) Külkereskedelmi vállalat a behozatali előjegyzési eljárásban történő vámkezeléshez szükséges iratokat - ideértve az árunyilatkozatot is - köteles a vámhivatalnak 3 napon belül átadni. A határidőt a vámárunak az áruvizsgálat helyére történő érkezéséről szóló bejelentése megtételétől kell számítani. Ha azonban az áruvizsgálatot határ- vagy területi vámhivatal végezte, az iratokat a ha-tárjelentés megérkezésétől számított 3 napon belül köteles a külkereskedelmi vállalat benyújtani.

(11) Vámárunak behozatali előjegyzési eljárásban történő vámkezelését általában írásbeli árunyilatkozatban kell kérni. Szóbeli árunyilatkozatnak csak az utasforgalomban szállított, nem kereskedelmi rendeltetésű áruk esetében van helye.

(12) Az előjegyzésre kerülő árul belső áruvizsgálat alá kell venni.

(13) Az előjegyzett áru azonosságát biztosítani kell. Kikészítés céljából behozott vámáru azonosságának biztosítására az engedélyben foglaltak az irányadók. A burkolatok egyedi azonosságának biztosítását, illetőleg megállapítását általában mellőzni kell, a visszavitelre kerülő, illetőleg visszahozott burkolatok mennyiségének, minőségének, állapotának és befogadóképességének azonban ugyanolyannak kell lennie, mint amilyen a behozott, illetőleg a kivitt burkolatoké volt.

(14) Behozatali előjegyzési eljárás esetében a vámot - a külkereskedelmi vállalatok kivételével - biztosítani kell.

(15) A külkereskedelmi miniszter indokolt esetben eltekinthet a biztosíték követelésétől.

(16) Az előjegyzett árut a megállapított határidőig a meghatározott feltételeknek megfelelően vissza kell vinni, illetőleg vissza kell hozni.

(17) Visszaviteli határidőn azt az időt kell érteni, amelyen belül a behozatali előjegyzésben vámkezelt vámáru visszavitelét indítványozni kell. Visszahozatali határidőn azt az időt kell érteni, amelyen belül a kiviteli előjegyzésben vámkezelt árut az ország területére vissza kell hozni.

(18) A visszaviteli, illetőleg visszahozatali határidőt, ha azt az engedély nem határozza meg, a vámhivatal a célszerűségi szempontok figyelembevételével az előjegyzésbevétel napjától számított, legfeljebb 6 hónapban állapítja meg. A határidő meghosszabbítását annak lejárta előtt kell kérni. A határidőt egyízben az a szerv hosszabbítja meg, amely az előjegyzésbe vételt engedélyezte. További meghosszabbítást felettes szerv engedélyezhet.

(19) Előjegyzett vámáru visszavitelkor történő vámkezelését kísérő árunyilatkozat kiállításával kell kérni. Ha a vonatkozó előjegyzési okmány benyújtása mellett a vámkezelést és kiléptetést ugyanannál a határvámhivatalnál kérik, amely a vámárut behozatali előjegyzésben vámkezelte, a kísérő árunyilatkozat kiállításától el lehet tekinteni.

(20) Az előjegyzésben behozott vámáru belföldi forgalombahozatalához a külkereskedelmi miniszter előzetes hozzájárulása szükséges. A hozzájárulást az érdekeltnek még a vámáru forgalombahozatala előtt be kell mutatnia a nyilvántartást végző vámhivatalnak.

(21) Ha az előjegyzett vámárut a belföldi forgalom számára a visszaviteli határidő lejárta előtt vámkezelik, a vámot a vámkezelés napján érvényes, egyébként a határidő lejárta napján érvényes jogszabályok alapulvételével kell megállapítani.

(22) A visszahozott áru külföldi hozzátétjét a készáru vámtételével és a hozzátét értékének, illetőleg mennyiségének alapulvételével kell vámkezelni.

(23) Ha a visszahozatali határidő lejár anélkül, hogy az érdekelt annak meghosszabbítását kérte, vagy pedig a kiviteli előjegyzésben vámkezelt áru visszahozatalát igazolta volna, az érdekeltet haladéktalanul fel kell szólítani, hogy 8 napon belül tegyen nyilatkozatot az áru sorsára vonatkozóan. Ha az érdekelt 15 napon belül nem válaszol, az árut az előjegyzési nyilvántartásból törölni kell.

(24) A külkereskedelmi miniszter engedélyezheti, hogy a kikészítést egymást követően több vállalat végezhesse (sorozatos kikészítés).

(25) A kikészítésre vonatkozó engedélyben megjelölt művelettel kikészített áru kiszállítása után a készáru előállításához felhasznált előjegyzett anyagokatjóvá kell írni. Az engedélyes a visszavitt áru jóváírására csak abban az esetben tarthat igényt, ha az árut az engedélyben megjelölt művelettel kikészítették, vagy ha az áru változatlan állapotban történő kiszállítását a külkereskedelmi miniszter engedélyezte. Azt, hogy a készáruban kiszállított egységnyi mennyiség (pl. 100 kg) után milyen mennyiségű és értékű előjegyzett árut kell jóváírni, a leszámolási kulcs szabja meg.

(26) A leszámolási kulcsot a kikészítési engedély határozza meg, vagy az engedélyes által bejelentett adatok ellenőrzése, illetőleg próbagyártás útján - szükség esetén szakértő közreműködésével - a külkereskedelmi miniszter állapítja meg és közli az érdekelttel.

(27) Ha a leszámolási kulcs megállapítása előtt szállítanak ki árut, vagy a kikészítés természete olyan, hogy általános leszámolási kulcs megállapítására nem kerül sor, a külkereskedelmi miniszter megengedheti, hogy a leszámolás az áru visszavitele alkalmával kiállított anyagfelhasználási kimutatás alapján történjék.

(28) Az anyagfelhasználási kimutatásnak tartalmaznia kell, hogy a kiszállításra kerülő készáru előállításához milyen mennyiségű előjegyzett vámárut használtak fel, illetőleg, hogy a gyártás során mennyi veszteség, hulladék és melléktermék keletkezett.

(29) A visszaállított készárun felül a gyártás során keletkezett veszteséget is jóvá kell írni. A hulladékot és mellékterméket, ha azt nem szállítják külföldre vagy nem veszik újra előjegyzésbe, a belföldi forgalom számára kell vámkezelni, mégpedig - ha az engedély másként nem rendelkezik - a hulladék és a melléktermék fajtája, mennyisége és értéke alapulvételével. A hulladék és a melléktermék után azonban nem kell magasabb vámot fizetni, mint amennyi az előjegyzett vámáru vámtételének alapul vételével kiszabható vám.

(30) Előjegyzésbe vétel mellett behozott és visszaszállított vámárut csak abban az esetben írhat jóvá a vámhivatal, ha az árut a kiviteli vámkezelés alkalmával ilyenként jelentették be. A külkereskedelmi miniszter megokolt esetben kivételesen megengedheti olyan áru jóváírását is, amelyet belföldi áruként szállítottak ki ugyan, de a vámhivatal a vállalat üzemi feljegyzései alapján utólag kétséget kizáróan megállapította, hogy előjegyzésből származik, az áru kiszállítása és a kérelem előterjesztése között 3 hónapnál több idő nem telt el.

(31) Előjegyzésbe vétel mellett kikészítés céljából behozott és külföldre visszavitt, de valamilyen ok miatt ismét visszahozott áru a külkereskedelmi miniszter engedélye alapján a visszavitel alkalmával jóváírt áru jellege, mennyisége és értéke szerint újra felvehető kikészítés címén előjegyzésbe, vagy a külkereskedelmi miniszter előzetes hozzájárulása alapján a belföldi forgalom számára vámkezelhető.

(32) A külkereskedelmi miniszter külön engedélye kell a kikészítési előjegyzési eljárásban behozott vámárunak változatlan állapotban külföldre szállításához.

(33) Belföldi forgalom számára vámkezelt árunak utólag előjegyzésbe történő bevonását és a vám visszatérítését az a szerv engedélyezi, amelynek az előjegyzésbevétel engedélyezése hatáskörébe tartozik. Az utólagos bevonásnak csak akkor van helye, ha az áru azonossága kétséget kizáró módon megállapítható és a behozatali vámkezeléstől számítva, 1 évnél több idő nem telt el.

Raktározás

Tvr. 18. § (1) Vámárut csak a vámigazgatás ellenőrzése mellett szabad raktározni.

(2) Vámárut raktározni - nemzetközi egyezményekben foglalt kivételektől eltekintve - csak 3 hónapig szabad. Ennek a határidőnek lejárta után a raktározott vámárut az állam értékesítheti. Az árut terhelő költségeknek az értékesítési árból történő levonása után fennmaradó összeget az eredetileg rendelkezésre jogosult javára kell kifizetni.

(3) A vámraktározás szabályait és a vámraktárdíj mértékét a külkereskedelemi miniszter állapítja meg.

R. 17. § (1) Vámárut vámraktárban (vámhivatali raktárban - ideértve a vámhivatali kéziraktárt is - vállalati vámraktárban), szállítóvállalati raktárban vagy rakodóhelyen, vagy a vámhivatal hozzájárulásával más helyen is lehet raktározni.

(2) Vámhivatali raktárba beraktározott áruk után - kivéve a kéziraktárban elhelyezett, valamint a vámbűntett vagy vámszabálysértés miatt lefoglalt árukat - a raktározás időtartamára raktárdíjat kell fizetni. A raktárdíj megkezdett métermázsánként és naponként 60 fillér, postacsomagok után - tekintet nélkül súlyukra - darabonként és naponként 20 fillér.

(3) A raktárdíj az árunak a raktárból történő el-szállításakor esedékes. Korábban is esedékessé tehető, ha az áru értéke a raktárdíjat nem fedezné.

(4) Vámraktár létesítését a külkereskedelmi miniszter engedélyezi.

(5) Vámhivatali raktárban elhelyezett árukban a raktározás ideje alatt tűz, betörés vagy lopás által okozott kárt a vámhivatalnak abban az esetben kell megtérítenie, ha a kárveszély elhárításához szükséges intézkedések megtételét elmulasztotta.

(6) Vámraktáron kívül csak abban az esetben lehet raktározni, ha vámraktár nincs helyben, vagy a vámárunak a vámraktárba való beraktározása különös nehézségbe ütközik, továbbá ha a vámraktáron kívüli raktározást termelési érdekek teszik indokolttá.

(7) Vámraktáron kívüli raktározás helyét a vámhivatal - a vámérdek biztosításának szem előtt tartásával - az árunyilatkozatot adó kérésének figyelembevételével állapítja meg. A vámáru megőrzésére szolgáló raktárhelyiségnek vámzár alá helyezését el lehet rendelni.

(8) A vámárut a raktárdíj erejéig törvényes zálogjog terheli. A vámhivatal az esedékessé vált és ki nem egyenlített raktárdíj követelését a vámáru értékesítése útján közvetlenül kielégítheti.

(9) A törvényes zálogjog érvényesítése esetében a vámárut le kell foglalni és azonosságát biztosítani kell. A lefoglalást lehetőleg az érdekeltnek vagy megbízottjának jelenlétében kell végrehajtani, arról a helyszínen két példányban jegyzőkönyvet kell készíteni. A jegyzőkönyv másolatát az érdekeltnek át kell adni. Ha a vámárut vámhivatali raktárba felvenni nem lehet, vagy az jelentékeny költséggel járna, a vámáru birtokosának a jegyzőkönyvben a vámáruval való rendelkezést meg kell tiltani és őt a vámáru gondos megőrzésére kell utasítani.

(10) A vámárut megőrzés végett a községi (városi) tanács végrehajtóbizottságának kell átadni, ha

a) nagy terjedelme miatt a legközelebbi vámhivatalhoz történő beszállítása akadályba ütközik,

b) vámhivatali őrzésre nem alkalmas (pl. élőállat),

c) a vámáru gyorsan romló, azt a vámhivatal székhelyén kívül foglalták le és a vámhivatalba történő gyors beszállítása nehézségbe ütközik.

(11) Vámárunak vámraktárba történő felvételét a vámhivatal elrendelheti, ha

a) a vámárut a vám biztosítása érdekében vagy büntető eljárás során lefoglalták,

b) a vámárut bíróság vagy más hatóság a vámkezelés befejezése előtt lefoglalta, vagy annak kiadását megtiltotta,

c) a vámárut nem lehet vámraktáron kívül biztonságba helyezni.

(12) Ha a vámhivatal a vámárunak vámraktárba történő felvételét elrendelte, de a rendelkezésnek a raktárfenntartó (raktárkezelőség), illetőleg az, akinek a vámáru birtokában van, nem tesz eleget, a vámárut az érdekelt felelősségére, veszélyére és költségére a vámhivatalnak kell biztonságba helyeznie.

(13) Vámhivatali raktárba nem szabad felvenni:

a) a robbanó- és a tűzveszélyes anyagot,

b) a gyorsan romló, továbbá az átható szagú vagy olyan vámárut, amely más áruban kárt okozhat,

c) azt a vámárut, amelynek kezelése körülményes vagy költséges (pl. élő állat) vagy amely olyan nagyterjedelmű, hogy emiatt raktározása nehézségbe ütközik.

(14) Ha a vámhivatali raktárba beraktározott vámárut veszély fenyegeti és a beraktározót nem lehet előzetesen értesíteni, vagy értesítés ellenére sem gondoskodik vámárujának biztonságba helyezéséről, arról a beraktározó veszélyére és költségére a raktárkezelő vámhivatal köteles a lehetőség szerint gondoskodni.

(15) A kéziraktárban elhelyezett vámárut a vámhivatal a beraktározó felelősségére és veszélyére veszi át, azonban azt a köteles gondossággal kell kezelnie.

(16) Vámraktárba történő beraktározást - kivéve a vámhivatal kéziraktárába történő felvételt - írásbeli árunyilatkozattal kell kérni.

(17) Vámárunak vámraktáron kívüli raktározását szóbeli árunyilatkozattal lehet kérni.

(18) A szóbeli árunyilatkozatnak ki kell terjednie a vámáru mennyiségére és kereskedelmi megnevezésére.

(19.) Szállítóvállalat kezelésében lévő vámárut a szállítóvállalat raktáraiban vagy rakodóhelyein, külön árunyilatkozat benyújtása nélkül lehet raktározni. Az azonosság megőrzéséről a szállítóvállalat köteles gondoskodni.

(20) A vámáru felett rendelkezésre jogosult tulajdonjogát a vámáru átengedésével (cedálás) másra átruházhatja. Az átengedési nyilatkozatnak tartalmaznia kell az engedményező és engedményes megnevezését, az átengedett áru mennyiségét, jellegét, jelét, számjelét és kereskedelmi megnevezését, továbbá az elfogadó nyilatkozatát. Az átengedési nyilatkozatot a raktári elismervényre is rá lehet vezetni.

(21) Belföldi, továbbá előjegyzett árunak vámraktárba való beraktározásához a raktár felügyeletével megbízott vámhivatal szóbeli engedélye szüksége Az ilyen árut a vámárutól el kell különíteni és külön kell nyilvántartani.

(22) A vámhivatalnak a beraktározás során külső áruvizsgálatot mindig, belsőt pedig csak abban az esetben kell tartania, ha

a) az áru azonossága kétséges,

b) vámbűntettre vagy vámszabálysértésre van gyanu,

c) ezt az árunyilatkozatot adó kívánja,

d) az árut vámhivatali raktárba raktározzák be és meg kell győződni arról, hogy tárolásra alkalmas-e,

c) az árut kéziraktárba vagy vállalati vámraktárba raktározzák be,

f) a belföldi áru a csomagolás előtt belső áruvizsgálaton nem ment át.

(23) A vámhivatal indokolt esetben a vámárunak a vállalati vámraktárba történő beraktározása alkalmával a belső áruvizsgálatot mellőzheti.

(24) A vámhivatali raktárban elhelyezett áruk gondozása, karbantartása a beraktározó feladata.

(25) Vámraktáron kívül a vámáru a beraktározó felelősségére, veszélyére és költségére tárol.

(26) A beraktározott árut az érdekelt a vámhivatal felügyelete mellett megtekintheti és az áruval annak állagát meg nem változtató minden olyan raktári műveletet (gondozás, átcsomagolás, osztás, rendezés, tisztítás, mintavétel, kiegészítés, feltöltés stb.) elvégezhet, amely a raktározás természetével összeegyeztethető, feltéve, hogy ezt a körülmények (pl. férőhely) megengedik.

(27) Ha a vámárut feltöltötték, vagy kiegészítették, a hozzáadott belföldi anyag is vámáruvá válik.

(28) A raktári művelet megkezdését a vámfelügyeletet gyakorló vámhivatalnak be kell jelenteni. A szállító- (fuvarozó) vállalat raktáraiban és tároló helyein elhelyezett vámáruval kapcsolatos raktári művelet tekintetében a szállítóvállalat üzletszabályzatának rendelkezéseit is figyelembe kell venni.

(29) Árugondozás, megtekintés, árurendezés, továbbá mintavétel engedélyezését szóban lehet kérni. Más raktári műveletre írásbeli árunyilatkozatot kell adni.

(30) A raktári műveletet a vámhivatal indokolt esetben korlátozhatja vagy megtilthatja.

(31) A raktározást követő vámkezelés alkalmával a vámárunak azt a jellegét (fajtáját, minőségét, állapotát) értékét és mennyiségét kell alapul venni, amely a vámkezelés időpontjában áll fenn.

(32) Ha a raktározott vámáru vámkezelése során megállapított adatok a beraktározási adatoktól eltérést mutatnak és ez természetes behatás következtében állt elő, az eltérést a raktározási iraton és a nyilvántartásban is fel kell jegyezni és meg kell okolni.

(33) A vámhivatali raktárban elhelyezett árut a raktárkezelő vámhivatal értékesítheti, ha

a) a raktározási határidő lejárt és nem kérték annak vámkezelését,

b) az áru állapotában olyan változás állott be, vagy olyan változás várható, amely miatt az árut nem szabad vámhivatali raktárba felvenni,

c) utólag megállapítja a vámhivatal, hogy az árut vámhivatali raktárba nem lett volna szabad felvenni,

d) a beraktározó a raktárdíjat az esedékesség időpontjáig nem fizeti meg,

e) az árut elkobozták.

(34) Az áru értékesítése előtt fel kell szólítani a beraktározót, hogy 8 napon belül tegye meg az árura vonatkozóan a vámhivatal által kívánt intézkedést, kérje az áru belföldi forgalom számára történő vámkezelését, vagy szállítsa azt vissza külföldre, mert ellenkező esetben a Tvr. 18. § (2) bekezdésében foglalt rendelkezések alkalmazásra kerülnek. Szállító- (fuvarozó) vállalati raktárban raktározott áru esetében ezt a felszólítást a szállító-vállalat útján kell eljuttatni a rendelkezésre jogosulthoz.

(35) Az értékesítésre kerülő vámárut, ha eltérő rendelkezés nincs, szakmai állami vállalat útján kell értékesíteni.

(36) A vámhivatal a raktározott gyorsan romló árukat - ha a késedelmes értékesítés kárveszéllyel járna - az érdekelt egyidejű értesítése mellett, közvetlenül is értékesítheti, ugyancsak közvetlenül lehet értékesíteni az utasoktól visszatartott gyorsan romló árukat is.

(37) A közvetlenül történő értékesítést állami vállalat vagy szövetkezet útján kell lebonyolítani. Ha erre nincs lehetőség, az árut közvetlenül fogyasztóknak is el lehet adni. Ebben az esetben az eladási árat a belföldi, helyi fogyasztói árnak megfelelően kell megállapítani.

(38) Vámbűntett vagy vámszabálysértés miatt lefoglalt vámárut csak az elkobzást vagy feloldást kimondó határozat jogerőre emelkedése után szabad értékesíteni.

(39) A bíróság vagy más hatóság által lefoglalt áru 3 hónapi raktározási idejébe a lefoglalástól a feloldásáig vagy elkobzásáig eltelt idő nem számít bele.

(40) Az értékesített áru vételárából az értékesítés, a raktározás költségeit, az árut terhelő más költségeket, valamint a vámot és a vámmal együtt fizetendő közadókat le kell vonni. Az értékesített áru vételárából fennmaradó összeg az áru felett rendelkezésre jogosultat illeti meg, erről az érdekeltet az összeg közlése mellett értesíteni kell. Elkobzás esetében a fennmaradó összeget a megfelelő számlára kell befizetni.

(41) Vámraktáron kívül raktározott vámáru értékesítése tekintetében értelemszerűen kell alkalmazni a fenti rendelkezéseket.

(42) A raktározási idő eltelte vagy a raktározás befejezése után az árut a vámraktárból 48 órán belül el kell vinni.

A vámkezelés igazolása. Költségek

Tvr. 19. § (1) A vámkezelés elvégzését a vámkezelést végző szervnek kívánatra igazolnia kell.

(2) A vámvizsgálat költségeinek megtérítésére vámkezelési díjat lehet szedni. A vámkezelési díjat és a vámkezeléssel felmerülő költségeket a külkereskedelmi miniszter az érdekelt miniszterekkel egyetértésben rendelettel állapítja meg.

R. 18. § (1) Nem szabad a vámkezelés igazolását mellőzni, ha az árut szállító- (fuvarozó) vállalat feladott áruként szállította.

(2) Külföldi utas által 50 kg-nál nagyobb mennyiségben behozott vámmentes útiholmit, vagy kívánságra súlyhatárra való tekintet nélkül az egyéb tárgyakat - ha azok vámmentesítéséről a vámhivatal nem ad külön igazolást - az útlevélben fel lehel jegyezni.

(3) A vámkezelés megtörténtét utólag is lehel igazolni. Az igazolást ilyen esetben a külkereskedelmi miniszter által kijelölt vámigazgatási szerv állítja ki.

(4) A vámkezelés alkalmival bemutatott és felhasznált iratokat a vámkezelés megtörténtére vonatkozólag záradékolni kell. Áruszámlát behozatalban csak egy példányban szabad záradékolni.

(5) Nem szabad záradékkal ellátni az állandóan használt személyi iratokat (pl. útlevél, személyi igazolvány).

(6) A vámhivatal kiviteli vámkezelés alkalmával a megállapítottnál több példányban is adhat ki igazolást.

(7) Ha a vámhivatal az árunyilatkozatban megjelölt vámkezelés végrehajtását elutasítja, erről az árunyilatkozatot adót értesíteni köteles. Az elutasítást meg kell indokolni és a fellebbviteli lehető: égre utalni kell.

(8) Ha a vámkezelés a vámhivatal hivatalos helyén kívül az érdekelt hibájából egy órát meghaladó várakozás után volt csak megkezdhető, illetve folytatható, a várakozás minden teljes órája után 50.-Ft költségmegtérítést, ha pedig meghiúsult, az óránkénti 50.- Ft-on felül a kiküldetési költségeket is meg kell az érdekeltnek fizetnie.

(9) A kiküldetési költségek felszámítását a külkereskedelmi miniszter utasításai szabályozzák.

(10) A költségmegtérítést attól a vállalattól kell beszedni, amelyet a késedelem vagy a mulasztás terhel. Elháríthatatlan akadály esetében költség-megtérítést nem kell felszámitani.

(11) A költségmegtérítés kiszabása ellen az érdekelt egyfokú fellebbezéssel élhet.

(12) A vitás áruosztályozás vagy az ezzel kapcsolatos fellebbvitel során felmerült szakértői, szállítási stb. költséget, valamint vizsgálati díjat az viseli, akinek vagy amely szervnek állásfoglalását a szakértői vélemény nem támasztja alá. Abban az esetben, ha a szakértői vélemény egyik fél véleményét sem erősíti meg, a költségeket a vámigazgatás viseli.

(13) A fellebbező terhére a fellebbviteli költségeket a fellebbvitellel kapcsolatban hozott határozatban kell megállapítani. A költségek beszedésére, kezelésére és elszámolására nézve a vámra vonatkozó rendelkezéseket kell alkalmazni.

Korlátozások és tilalmak

Tvr. 20. § (1) Vámárut a belföldi forgalom számára vámkezelni vagy behozatali előjegyzésben kezelni, illetőleg árut kivinni vagy külföldre visszavinni csak a külkereskedelmi miniszter engedélye alapján szabad. Az engedélykötelezettség alól a külkereskedelmi miniszter egyes esetekben felmentést adhat.

(2) Egyes áruknak a határon át lebonyolódó forgalmát népgazdasági, vagy más érdekek védelme céljából az illetékes miniszter a külkereskedelmi miniszterrel egyetértésben korlátozhatja vagy megtilthatja.

R. 19. § A korlátozásokra és tilalmakra vonatkozó rendelkezéseket külön utasítás tartalmazza.

III. RÉSZ.

VÁMFIZETÉS, MENTESSÉGEK

Vámfizetésre kötelezettek. Törvényes zálogjog a vámért

Tvr. 21. § (1) Vámfizetésre kötelezett az, aki a vámárut

a) maga vagy megbízott útján a behozatali forgalom számára vámkezelteti,

b) a behozatali forgalom számára való vámkezelés nélkül belföldi forgalomba hozza, vagy az ilyen forgalombahozatalt elősegíti,

c) azzal a kötelezettséggel veszi át, hogy azt változatlan állapotban megőrzi, vagy a vámhivatalnak bemutatja, de a vámáru bárkinek cselekménye vagy mulasztása következtében belföldi forgalomba kerül,

d) aki olyan vámárut szerez meg, amelyről tudja, vagy kellő gondosság kifejtése mellett tudnia kellene, hogy azt vám terheli.

(2) Az (1) bekezdés b) és c) pontjaiban foglalt rendelkezések szempontjából jogellenesen belföldi forgalombahozottnak kell tekinteni azt a vámszabályoknak megfelelően behozott árut is, amelyet valaki a fennálló szabályoktól eltérően megtart, használ, felhasznál, elidegenít, megsemmisít, vagy a vámhivatali ellenőrzés elől más módon elvon.

(3) A vámárut a vám erejéig törvényes zálogjog terheli. Ez a jog nem érvényesíthető azzal szemben, aki nem vámfizetésre kötelezett, ha a vámáru tulajdonjogát jóhiszeműen szerezte meg.

R. 20. § (1) A vámfizetési kötelezettség a vámmal együtt kiszabásra kerülő más közadók, járulékok és költségek fizetési kötelezettségét is magábanfoglalja, a vámmentesség azonban csupán a vám alól való mentességet jelenti.

(2) A vámmal együtt fizetendő közadókra, járulékokra és költségelvre - ha az ezekre vonatkozó jogszabályok másként nem rendelkeznek, - a kiszabás, közlés, az esedékesség, a fizetés, a behajtás és a fellebbvitel tekintetében a vámjogszabályok rendelkezéseit kell alkalmazni.

(3) A vámhivatal tévedése vagy a jogszabályoktól eltérő eljárása a vámfizetésre kötelezettet nem mentesíti a vám megfizetése alól.

(4) A Tvr. 21. § (1) bekezdésének d) pontjában foglalt rendelkezések szempontjából nem tanusít kellő gondosságot az, aki például árut nem nyilt árusítási üzletből vásárol s bár az áru jellegéből, jelzéséből vagy az árura vonatkozó iratokból és egyéb körülményekből nyilvánvaló, hogy az külföldi származású, nem győződik meg arról, hogy azután a vámot megfizették-e.

(5) A vámhivatal a vám és más követelését a (örvényes zálogjog alapján a vámáru értékesítése útján közvetlenül is kielégítheti.

(6) A vám és más követelést abban az esetben kell a vámáru értékesítése útján kielégíteni, ha a behajtási eljárás nem járt, vagy előreláthatólag továbbra sem jár eredménnyel.

Vámmentesség. Vámkedvezmény

Tvr. 22. § (1) A külkereskedelmi miniszter által a pénzügyminiszterrel és az érdekelt minisztereikkel egyetértésben megszabott feltételek mellett vámmentesek:

a) az ország területén átszállítás alatt lévő külföldi áruk,

b) a belföldről belföldi rendeltetéssel külföldi közbeeső területen átszállított, illetőleg visszahozott belföldi áruk,

c) a külföldre szállított és az áru meg nem felelő volta, vagy más előre nem látott okból változatlan állapotban visszaküldött belföldi áruk.

(2) A külkereskedelmi miniszter által az érdekelt miniszterekkel egyetértésben megállapított feltételek mellett, viszonosság esetén vámmentesek:

a) a Magyarországon működő diplomáciai képviseletek és konzulátusok vezetőinek és tagjainak, valamint a családjukhoz és háztartásukhoz tartozóknak személyes használatára szolgáló tárgyak, feltéve, hogy az említett személyek a megbízó állam polgárai,

b) a külföldi államok államfőinek, illetőleg a külföldi államok kormányai tagjainak, a külföldi államok törvényhozó testülete elnökeinek, a külföldi államok kormányküldöttségei tagjainak és mindezek kísérőinek személyes használatára szolgáló tárgyak,

c) a külföldi államok diplomáciai képviseletei és konzulátusai részére behozott berendezési és hivatali tárgyak.

(3) A vámot nem kell megfizetni, ha

a) a megállapított összeg 5.- Ft-ot nem halad meg,

b) a vámárut az államnak ellenszolgáltatás nélkül felajánlották, azt az állam elfogadta és birtokba vette,

c) a vámárut hivatalos felügyelet mellett megsemmisítették,

d) a vámáru a címzettnek kiszolgáltatása előtt - szállítóvállalat kezelésében vagy vámraktárban - megsemmisült.

(4) A külkereskedelmi miniszter a pénzügyminiszterrel egyetértésben az (1)-(2) bekezdésben nem említett jogcímen és feltételek mellett - visszaható erővel is - engedélyezhet vámmentességet vagy vámkedvezményt.

R. 21. § (1) Változatlan állapotban visszaküldött belföldi áru (továbbiakban: belföldi tértiáru) vámmentességének az a feltétele, hogy az áru belföldi eredetéi és a kivitt áruval való azonosságát igazolják.

(2) Belföldi tértiáru azonosságának megállapítására vámhivatali záradékkal ellátott igazoló iratok hiányában elfogadhatók az érdekelt vállalat üzleti feljegyzései is.

(3) A kiviteli előjegyzésből visszahozott áru is belföldi tértiárunak minősül, ennélfogva vámmentes, a külföldi hozzátét kivételével.

(4) Abban az esetben, ha a kiszállítást a címzett iratokkal vagy üzleti feljegyzésekkel nem tudja igazolni, de az áru belföldi eredete kétségtelen, a vámmentes kezelést a külkereskedelmi miniszter engedélyezi.

(5) Belföldi tértiárut bármelyik vámhivatal saját hatáskörében vámmentesíthet, ha az áru külföldön nem került forgalomba, vagy nem került ki vámhatóság őrizetéből, továbbá, ha külföldön forgalomba került, vagy a vámhatóság őrizetéből kikerült ugyan, de a kiszállítás óta 6 hónap még nem telt el. Belföldi eredetű burkolatot a vámhivatal saját hatáskörében vámmentesíthet akkor is, ha a burkolat 6 hónap eltelte után érkezik vissza. Egyéb esetekben a külkereskedelmi miniszter engedélye szükséges.

(6) Annak bizonyítására, hogy a belföldi tértiáru külföldön nem került forgalomba, a visszaküldő ország vámhivatalának igazolása, vagy az a körülmény szolgál, hogy az áru eredeti fuvarlevéllel érkezett vissza.

(7) A diplomáciai képviseletek és konzulátusok vezetőin és tagjain a diplomáciai testületnek a magyar külügyminiszter által nyilvántartott tagjait kell érteni. Ezekkel a személyekkel azonos elbírálás alá esnek az Egyesült Nemzetek Szervezetének az ENSZ megbízásából utazó és annak utazási igazolványával ellátott tisztviselői, továbbá az ENSZ kiküldött szakértői (ha az ENSZ megbízásából utaznak, bár nincsenek is annak utazási igazolványával ellátva), valamint a nemzetközi jog értelmében területenkívüliséget élvező más személyek (pl. a Dunabizottság tagjai, valamint tisztviselői).

(8) A Tvr. 22. § (2) bekezdés a)-c) pontjai alkalmazása során, ellenkező utasítás kiadásáig a viszonosságot vélelmezni kell.

(9) Azt a körülményt, hogy a behozott tárgyak a (7) bekezdésben említett személyek, illetőleg azok családtagjainak, vagy háztartásába tartozóknak személyes használatára szolgálnak, illetőleg a külképviseletek hivatali berendezéséhez és működéséhez szükséges tárgyak, az érdekelt külképviseleti szerv vezetője a szerv pecsétjével ellátott nyilatkozattal igazolja. A külképviseleti szervek vezetői a magukkal hozott, vagy részükre érkezett tárgyak rendeltetését szóbelileg is igazolhatják.

(10) Az idegen államok külképviseleti szerveinél működő, de a (7) bekezdésben nem említett személyek, illetőleg azok családtagjai vagy háztartásukhoz tartozó egyéb személyek részére az átköltözési tárgyak vagy útiholmi fogalmát meghaladó tárgyak csak a külkereskedelmi miniszter engedélye alapján adhatók ki vámmentesen, aki a külügyminiszternek és pénzügyminiszternek a viszonosság tekintetében nyilvánított véleménye alapján határoz. Az engedélyezéshez az idegen állam magyarországi külképviseleti szervének igazolása s a tárgyak jegyzéke szükséges.

(11) Az idegen államok külképviseleti szervei részére érkező szolgálati gépjárműveket, az azokhoz szükséges üzemanyagot és alkatrészeket is hivatali berendezéshez és működéshez szükséges tárgyaknak kell tekinteni.

(12) A vámmentesített gépjárművek és egyéb tárgyak belföldön csak a Magyar Nemzeti Bank hozzájárulásával idegeníthetők el. Ilyen ingóságok megvásárlásához a vevőnek vásárlási engedéllyel kell rendelkeznie. Az ingóság átruházása esetén a vámot le kell róni. Ezt a kikötést a vámmentesítésről szőlő igazolásra rá kell vezetni.

(13) Az elidegenítés megtiltása mellett vámmentesített gépjárműveknek a vám megfizetése nélkül történő belföldi eladásához szükséges a külkereskedelmi miniszternek az érdekelt miniszterekkel egyetértésben adott engedélye is.

(14) A magyar külképviseleti szervektől a magyar Külügyminisztérium címére küldött hivatalos jellegű küldeményeket a Külügyminisztérium illetékes osztályának vezetője által kiállított olyan értelmű nyilatkozata alapján, amely szerint a küldemény csak hivatalos iratokat, illetőleg a diplomáciai szolgálat ellátásához szükséges hivatali tárgyakat tartalmaz, a Külügyminisztérium igazolt meghatalmazottjának áruvizsgálat nélkül ki kell szolgáltatni.

(15) A címzett által át nem vett, az államnak ellenszolgáltatás nélkül felajánlott vámáru elfogadása és az esedékes vám törlése tekintetében a külkereskedelmi miniszter, az államnak ellenszolgáltatás nélkül felajánlott ajándéktárgyak elfogadása tekintetében pedig a vámkezelési végző vámhivatal határoz.

(16) Vámmentesek a levelek, a szállítóvállalat szolgálati levelezése körébe tartozó küldemények és a szállítóvállalatok részére érkező nemzetközi díjszabások, ügyiratok, okmányok. Vámmentesek továbbá társadalmi szervek, állami szervek, illetőleg azok vállalatai, valamint a kükereskedelmi vállalatok részére devizafizetési kötelezettség nélkül érkező előhívott mikrofilm, magnetofonszalag, miután azokat nyilvántartásba vették.

(17) Vámmentesek a külkereskedelmi vállalatok címére ellenérték nélkül beérkező, a saját üzletkörükbe tartozó árukra vonatkozó műszaki dokumentációs anyagok (műszaki rajz, ábra, nyomtatvány, védjegy és hasonlók).

(18) Előjegyzésben behozott vámáru belföldön visszamaradó, kereskedelemben szokásos burkolatai vámmentesek, ha a vámárut a belföldi forgalom számára vámkezelik. Ha azonban a vámárut külföldre visszaszállítják, a belföldön visszamaradó burkolat után a vámot saját vámtétele szerint meg kell fizetni.

(19) Vámmentesek a kereskedelemben szokásos áruminták, továbbá az árjegyzékek, katalógusok és prospektusok, ha mindezek ellenérték nélkül érkeznek:

a) szakmai külkereskedelmi vállalat, a Licencia Találmányokat Értékesítő Vállalat, a MERT (Minőségi Ellenőrző Rt.), az állami kutatóintézetek, a Magyar Kereskedelmi Kamara, a Konlrollbüro címére;

b) viszonosság esetén

1. idegen állam külképviseleti szervei címére, valamint

2. gazdasági együttműködési szerződés alapján Magyarországon működő külföldi állami vállalat képviselete részére, a külföldi állam itteni külképviseletének igazolása mellett.

(20) Vámmentesített, de utólag eredeti rendeltetésétől eltérő célra felhasznált árumintákat meg kell vámolni.

(21) Árjegyzékek, katalógusok és prospektusok a Magyar Rádióhivatal részére is vámmentesen kezelhetők.

(22) Külföldi vállalat Magyarországon iparengedéllyel működő képviselete címére érkező árumintákat (prospektusokat stb.) abban az esetben lehet vámmentesen kezelni, ha azokat a címzett külkereskedelmi vállalatnak, vagy tudományos kutatóintézetnek engedi át. Az átvevő külkereskedelmi vállalatnak vagy kutatóintézetnek igazolnia kell, hogy az átengedést tudomásul vette és egyben kötelezettséget vállal arra, hogy az árumintát a vámmentes kezelést követő 8 napon belül átveszi.

(23) Vámmentesek a tudományos, művészeti és más közérdekű intézmények nyilvános gyűjteményébe felvételre kerülő tárgyak, ha ajándékba érkeznek és az intézmény igazolja, hogy azokat nyilvántartásába felvette.

(24) Tudományos intézetek kutatást végző belső vagy külső munkatársai részére ajándékként érkezett anyagok akkor kezelhetők vámmentesen, ha azokat az intézetnek átadják és az intézet igazolja, hogy anyagnyilvántartásába felvette.

(25) Vámmentesek az iskolák, a tudományos, az egészségügyi intézetek részére oktatási és tudományos célokra ajándékként érkezett felszerelési tárgyak és fogyóanyagok, ha az intézet igazolja, hogy azokat nyilvántartásába felvette.

(26) Vámmentes a közérdekű intézmények részére ajándékként vagy csereképpen érkező tudományos, kutatási vagy műszaki vonatkozású film, hanglemez, magnetofonszalag, továbbá a műszaki és szabadalmi leírás, rajz, ábra, fényképfelvétel is, nyilvántartásbavétel kötelezettsége és az intézmény vezetőjének olyan értelmű nyilatkozata alapján, hogy a küldemény csak tudományos, kutatási, illetőleg műszaki anyagot tartalmaz.

(27) Tudományos-, orvosi-, állatorvosi és gyógyintézetek vagy ezek orvosai, illetve tudományos dolgozói részére érkező gyógyszerek, orvosi gyógyszerminták vámmentességét a külkereskedelmi miniszter az egészségügyi miniszterrel egyetértésben külön szabályozza.

(28) Vámmentesek a külföldi államok, társadalmi szervezetek és sportegyesületek ajándékai. Ezeket a vámhivatal az ajándékozást igazoló eredeti külföldi adománylevél vagy a belföldön arra illetékesnek tekinthető minisztérium, társadalmi szerv központi vezetősége vagy az OTSB igazolása alapján saját hatáskörében vámmentesítheti. Az egyéb ajándéktárgyakat az ajándéktarifa szerint kell vámkezelni.