3/1959. (V. 16.) KkM rendelet

a vámjog szabályozásáról szóló 1954. évi 16. törvényerejű rendelet, valamint az azt módosító 1955. évi 7. törvényerejű rendelet végrehajtásáról rendelkező 1/1956. (III. 17.) KKM rendelet egyes rendelkezéseinek módosításáról

Az 1954. évi 16. törvényerejű rendelet 5. §-ának (2), 22. §-ának (4) és 36. §-ának (3) bekezdésében foglalt felhatalmazás alapján a pénzügyminiszterrel egyetértésben az alábbiakat rendelem:

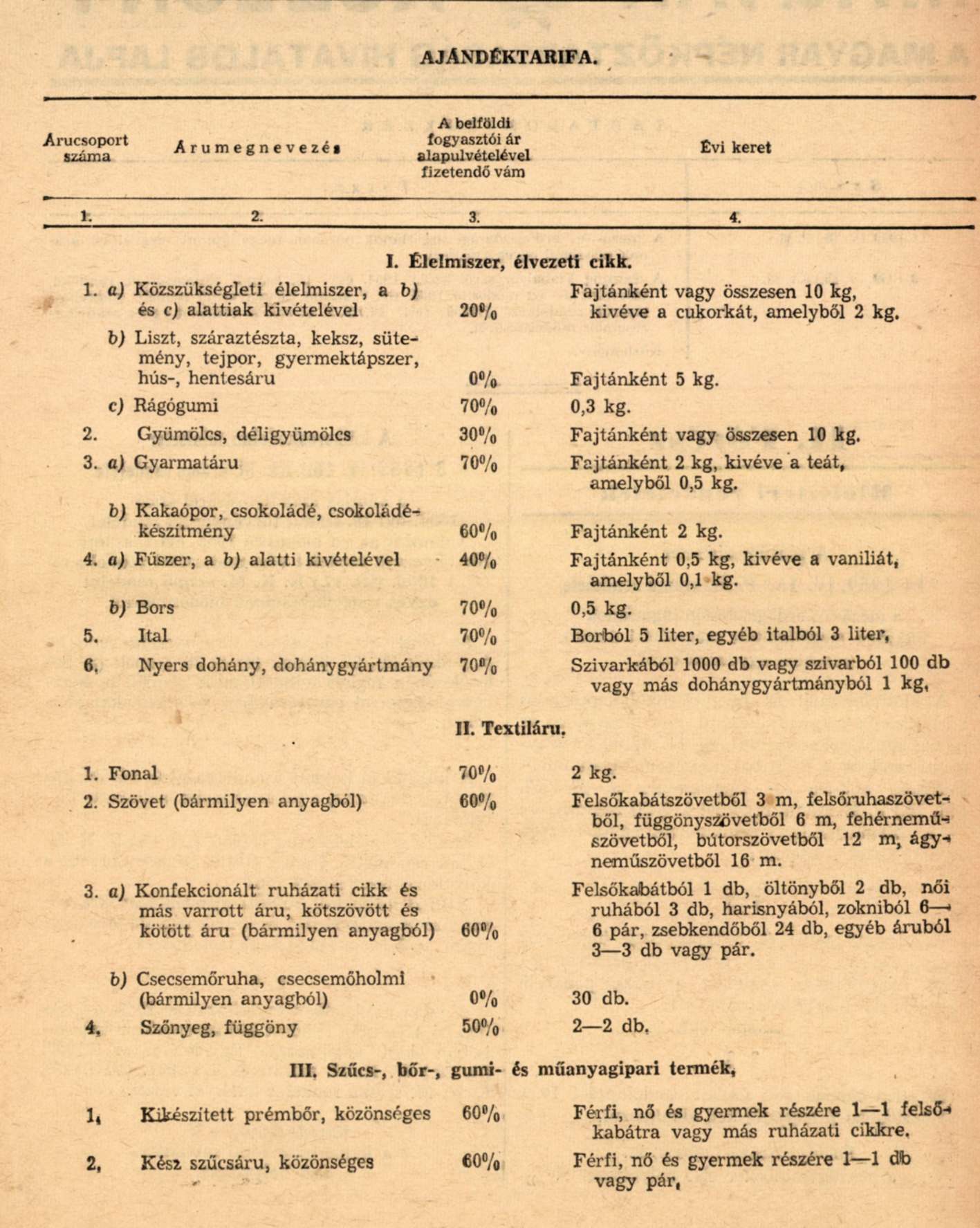

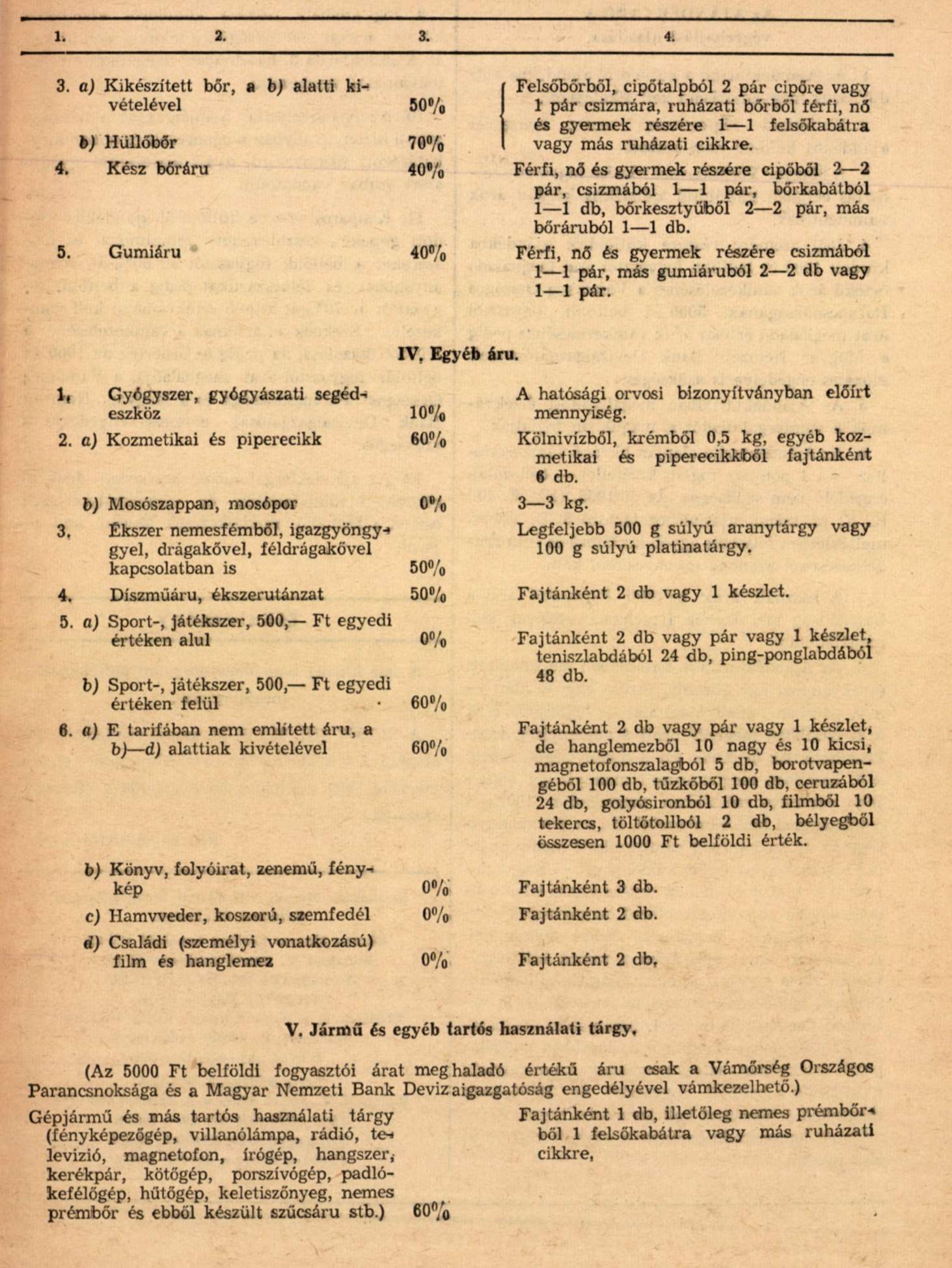

1. § A külföldről küldött ajándéktárgyak vámtarifáját (Ajándéktarifa) a jelen rendelet melléklete tartalmazza.

Ennek megfelelően az 1/1956. (III. 17.) KKM rendelet 5. §-ának (10) bekezdése helyébe a következő rendelkezés lép:

"(10) A külföldről küldött ajándéktárgyakra vonatkozó Ajándéktarifát és annak végrehajtási utasítását a 2. számú melléklet tartalmazza."

2. § A jelen rendeletben foglaltakat az 1959. évi július hó 15-e után feladott küldeményekkel kapcsolatban kell alkalmazni. Egyidejűleg az 1/1957. (II. 20.) KKM és a 2/1957. (VIII. 29.) KKM rendelet hatályát veszti.

Karádi Gyula s. k.,

a külkereskedelmi miniszter első helyettese

Melléklet a 3/1959. (V. 16.) KkM rendelethez

2. számú melléklet az 1/1956. (III. 17.) KKM rendelethez

Az AJÁNDÉKTARIFA

végrehajtási utasítása

1. Az Ajándéktarifát a külföldről ajándékba küldött áruk megvámolására kell alkalmazni.

2. Külföldről légmentesen lezárt konzervet ajándékba küldeni nem szabad.

3. A Magyar Vöröskereszt részére ingyenes szétosztás céljából külföldről ajándékba küldött áruk vámmentesek.

4. Jogi személy részére külföldről ajándékba küldött 1000 Ft belföldi fogyasztói árat meghaladó értékű áruk vámkezeléséhez a Vámőrség Országos Parancsnokságának, 5000 Ft belföldi fogyasztói árat meghaladó értékű áruk vámkezeléséhez pedig a Magyar Nemzeti Bank Devizaigazgatóságnak előzetes engedélye is szükséges.

5. Az Ajándéktarifában megállapított értékvámok a vámforgalmiadót is magukban foglalják.

6. Az Ajándéktarifa alapján történő vámkezeléshez - a 4. pontban foglalt kivétellel - behozatali engedély nem szükséges. Az 50/1956. (Kk. E. 40.) KKM utasításhoz tartozó 5. U. számú mellékletben felsorolt egyéb korlátozó és tiltó rendelkezéseket azonban érvényesíteni kell.

7. A használt áruk belföldi fogyasztói árát a használtság mértékének figyelembevételével kell megállapítani.

8. Az Ajándéktarifa 3. hasábjában megállapított értékvámmal egy címzett részére egy év alatt - a 9. pontban foglalt kivétellel - legfeljebb csak a 4. hasábban meghatározott árumennyiség vámkezelhető. Az áruknak azt a mennyiségét, amely a 4. hasábban meghatározott mennyiséget legfeljebb egyszeres mértékben meghaladja, 100%-os értékvámmal kell vámkezelni. Ha az áru mennyisége az ily módon még vámkezelhető mennyiséget is meghaladja, az egész küldeményt - megosztás nélkül - a külföldi feladó címére vissza lehet küldeni vagy a nem vámkezelhető mennyiséget szakmai vállalatnak megvételre lehet felajánlani. A vételárat teljes egészében a vámra kell elszámolni. Ha a címzett az egész ajándékküldeményt szakmai vállalatnak ajánlja fel megvételre, a vételárból az Ajándéktarifa 4. hasábjában meghatározott árumennyiség után a 3. hasábban megállapított értékvámot, az ezt meghaladó árumennyiség után pedig a belföldi fogyasztói ár 100%-ának megfelelő értékvámot kell levonásba hozni. A vételárból fennmaradó összeget a címzett részére ki kell fizetni.

9. Jogi személy részére külföldtől ajándékba küldött árukat mennyiségükre tekintet nélkül kell az Ajándéktarifa 3. hasábjában megállapított értékvámmal vámkezelni.

10. Az Ajándéktarifa alapján csak a hatósági orvosi bizonyítványban megnevezett és abban meghatározott mennyiségű, gyári kiszerelésű gyógyszert szabad vámkezelni,

11. Kisiparos részére külföldről ajándékba küldött gépeket, készülékeket, szerszámokat és műszereket a belföldi fogyasztói ár 60%-át, nyersanyagokat és félkészárukat pedig a belföldi fogyasztói ár 70%-át kitevő értékvámmal kell vámkezelni. Ezeknek az áruknak a vámkezeléséhez a KIOSZ igazolása, ha pedig az áruérték az 1000 Ft belföldi fogyasztói árat meghaladja, a Vámőrség Országos Parancsnoksága és a Magyar Nemzeti Bank Devizaigazgatóság előzetes engedélye is szükséges.

12. Az ajándékforgalomban beérkezett árukkal elkövetett vámbűntettek és vámszabálysértések esetén a fennálló rendelkezések szerint kell eljárni.