3/1963. (III. 2.) PM rendelet

az általános jövedelemadó végrehajtásáról szóló 3/1961. (II. 19.) PM rendelet módosításáról és kiegészítéséről

Az általános jövedelemadó végrehajtásáról szóló 3 1961. (II. 19.) PM rendelet (a továbbiakban: Vhr.) módosítására és kiegészítésére az alábbiakat rendelem:

1. § A Vhr. 1. §-ának (4) és (5) bekezdése helyébe a következő rendelkezés lép:

"(4) Ha a képző- és iparművész vagy a népművész egyedi alkotását a Művelődésügyi Minisztérium, illetőleg az általa kijelölt szerv által meghatározott példányszámot meghaladó mértékben sokszorosítja, vagy olyan egyedi alkotást hoz létre, amely a Vhr. 3. §-ának (4) bekezdése szerint nem művészi alkotás, ezt a tevékenységet - az R. alkalmazásában - kisipari tevékenységnek kell tekinteni.

(5) A mezőgazdasági termelőszövetkezetbe lépett és a termelőszövetkezeten kívül saját költségre is dolgozó kisiparosnak ez a tevékenysége önálló kisipari tevékenység."

2. § A Vhr. 2. §-a (2) bekezdésének b) 3. és 4. pontja helyébe a következő rendelkezés lép:

(A kereskedelmi tevékenységgel egy tekintet alá esik:

b) a mező- és erdőgazdasági termelőmunkából származó terményeknek, termékeknek és állatoknak e termelőmunka keretébe nem tartozó módon való értékesítése, nevezetesen:)

"3. az üvegházi, a melegágyi kertészet, a faiskola (facsemete, szőlővessző, szőlőoltvány, dísznövény, virág stb. kertészet) termeivényeinek bármily módon való értékesítése;

4. a saját használatban levő földterület terményeiből el nem látható, földterület hiányában pedig a háztartási szükségletet meghaladó üzletszerű állattartásból, állathizlalásból származó állatok és állati termékek értékesítése - kivéve a mezőgazdasági termelőszövetkezet tagja által háztáji gazdaságában a jogszabály által megengedett mértékben tartott vagy hizlalt állatok értékesítése -;"

3. § (1) A Vhr. 3. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Önálló szellemi foglalkozás a Vhr. 14. §-a alapján munkaviszonyon kívül végzett tudományos kutatójellegű, irodalmi, fordítói (műfordítói), minden művészi, előadói (oktatói), tervezői, szakértői és egyéb más önálló szellemi tevékenység. Ilyen például az orvos, az állatorvos külön díjazás ellenében végzett tevékenysége, a leíró (gépíró), a kottagrafikus, a műszaki szakgrafikus, a műszaki rajzoló, a műszaki (amerikai) retusmunkát végző, a kirakatrendező munkaviszonyon kívüli tevékenysége."

(2) A Vhr. 3. §-ának (4), (5) és (6) bekezdése helyébe az alábbi rendelkezés lép:

"(4) Művészi tevékenység a zeneszerzői, az előadóművészi, valamint erre a célra létesített bíráló bizottság vagy kijelölt más szerv által elismert képző- és iparművészeti, valamint népművészeti, illetőleg a Magyar Népköztársaság Képzőművészeti Alap bíráló bizottsága által az iparművészeti tárgyak (L), vagy az iparművészeti termékek (II.) csoportjába sorolt egyedi alkotást létrehozó tevékenység. A képző- és iparművészeti tevékenység körébe tartozik az említett elbírálás alapján a tervező iparművészi, díszlettervezői, restaurátori, továbbá - figyelemmel a Vhr. 1. §-ának (4) bekezdésében foglaltakra - a grafikai és a fotóművészeti tevékenység is.

(5) Műszaki szakgrafikai tevékenység a tudományos és szakmai művek ábraanyagának elkészítése.

(6) A magánoktatás abban az esetben is önálló szellemi tevékenység, ha fizikai erő kifejtésével is jár, például a sportedzés, a tánc- és tornatanítás, az artistaképzés. Önálló szellemi foglalkozás a tanfolyamok előadóinak, az esti vagy levelező tagozaton, valamint a dolgozók iskolájában előadó pedagógusoknak, a vizsgabizottság elnökének és tagjainak, a diplomatervek konzultálóinak és bírálóinak a tevékenysége is, ha azt munkaviszonyon kívül végzik."

4. § A Vhr. 4. §-ának (2) bekezdése az alábbiak szerint módosul:

"(2) Ha a ház tulajdonosa (haszonélvezője) nem különálló bérleményt, hanem a saját lakásával összefüggő lakrészt lakás céljára ad bérbe - kivéve a fizetővendég elszállásolását [Vhr. 2. §-a (2) bekezdésének c) pontja] - az e rendelet alkalmazásában albérletnek minősül és az ebből származó jövedelem az R. 3. §-ának k) pontja alapján nem esik általános jövedelemadó alá."

5. § A Vhr. 12. §-a helyébe az alábbi rendelkezés lép:

"Vhr. 12. §

(1) A kisiparosokat és a magánkereskedőket az adómentesség 65., illetőleg 60. életévük betöltését, vagy korra tekintet nélkül 100%-os csökkent munkaképességük megállapítását követő hónap 1. napjától kezdődően illeti meg. Az R. 2. §-a (1) bekezdésének d) és e) pontjában foglalt adómentességben csak az iparengedély, illetőleg iparigazolvány alapján működő kisiparosok és magánkereskedők részesíthetők. Az R. alkalmazásában iparengedély, illetőleg iparigazolvány a kisipari működési engedély, a háziipari értesítés, a vándoripari engedély és a mutatványosok rendőrhatósági engedélye is.

(2) Az adómentesség elnyerésénél, illetőleg megadásánál a Vhr. 25. §-ának (2) és (3) bekezdésében, az adómentesség megszűnésénél pedig az adóalanyt terhelő bejelentési kötelezettségre a Vhr. 24. §-ának (4) és (5) bekezdésében foglaltak az irányadók. Az adóalany az adómentes korhatár betöltését személyazonossági igazolványával, illetőleg 100%-os csökkent munkaképességét az egészségügyi miniszter által szervezett orvosi bizottság szakvéleményével köteles igazolni. Az alkalmazott, illetőleg a 60 éven aluli segítő családtag, vagy üzlettárs és a gépi erő hiányát a helyi érdekképviseleti szerv (Kisiparosok Országos Szervezete, Kiskereskedők Országos Szabadszervezete, a továbbiakban: KIOSZ, KISOSZ) bizonyítványával kell igazolni. Ugyanakkor az adóalany nyilatkozni köteles arról is, hogy szolgáltató- vagy javítóipari, illetőleg magánkereskedelmi tevékenységéből és esetleg házingatlan bérbeadásából származó jövedelmén kívül más adóköteles jövedelme nincs. Segítő családtag az R. alkalmazásában a házastárs, valamint a felmenők és leszármazók (szülő, nagyszülő, gyermek, unoka).

(3) Az egyéb feltételek fennforgása esetében nem zárja ki az adómentesség engedélyezését olyan gép használata, amelyet testi fogyatékossága miatt az adóalany kénytelen elemi erővel működtetni. Ugyancsak figyelmen kívül kell hagyni az egy lóerős, illetőleg az ennél nem nagyobb elemi erővel hajtott gépet is. Több gép használata esetén a gépek együttes erejét kell számításba venni.

(4) Az egyéb feltételek fennforgása esetében megilleti az adómentesség

a) az ipart özvegyi jogon folytató olyan adóalanyt is, aki ipari tanulón kívül a szakmai képesítés hiányának pótlása céljából egy 65 éven felüli férfi, vagy 60 éven felüli nő alkalmazottat foglalkoztat;

b) azt a 100%-os csökkent munkaképességű kisiparost, illetőleg magánkereskedőt, aki - 60 éven felüli családtag hiányában - testi fogyatékossága miatt kénytelen 60 éven aluli családtag [Vhr. 12. §-ának (2) bekezdése] közreműködését igénybe venni;

c) azt a kisiparost vagy magánkereskedőt, aki a közös háztartásban élők tulajdonát (használatát) képező mező- és erdőgazdasági ingatlan után, mint családfő adózik a mezőgazdasági lakosság általános jövedelemadójával, valamint akinek a tulajdonában (használatában) olyan mező- és erdőgazdasági ingatlan van, amely a mezőgazdasági lakosság általános jövedelemadója alól ideiglenesen mentes;

d) azt a magánkereskedőt, aki nem áruelőállító, hanem kereskedelmi tevékenysége (tojás-, baromfi-, virágeladás stb.) után forgalmi adó fizetésére kötelezett."

6. § A Vhr. 14. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) E rendelet alkalmazásában nyugdíjjárulék alá eső munkaviszonyból származó jövedelemnek kell tekinteni a néphadsereg hivatásos és nem hivatásos állományú tagjait, az 5 1961. (V. 7.) MüM rendelet alapján az állami vállalatok és szövetkezetek fizikai munkát végző bedolgozóit, a művelődési otthonokban a 105/1961. (M K 1.) MM utasítás alapján munkaviszonyban foglalkoztatott dolgozókat, az esti vagy levelező tagozaton és a dolgozók iskolájában a 10 1959. (M K 5.) MM utasítás alapján munkaviszonyban álló pedagógusokat, a 29-4/1959. (XII. 16.) MTST határozat alapján foglalkoztatott sportedzőket, valamint a hírlapárusokat megillető járandóságot is."'

7. § A Vhr. 16. §-a az alábbi (2) bekezdéssel egészül ki:

"(2) A földművesszövetkezetek tagjainak a 42/ 1961. (Sz É X. 23.) SZÖVOSZ elnöki utasítás III/1. pontjában meghatározott feltételek mellett folytatott bérhizlalásból származó jövedelme után nem kell általános jövedelemadót fizetni."

8. § A Vhr. 24. §-ának (3) bekezdése az alábbiak szerint módosul:

"(3) Az adókötelezettség keletkezésének kell tekinteni azt az esetet is, ha az adóalany személyében vagy a jövedelem megállapításának a módjában történik változás vagy, ha az adóalany lakóhelyét változtatja, vagy adómentessége megszűnik."

9. § A Vhr. 25. §-ának (1) bekezdése az alábbi e) ponttal egészül ki:

(Az adókötelezettség megszűnik, ha az adóalany)

"e) adómentessé válik."

10. § A Vhr. 27. §-a az alábbi (5) bekezdéssel egészül ki:

"(5) A földművesszövetkezetek keretében működő termelői társulások, mezőgazdasági szakcsoportok és hegyközségek, valamint szakszövetkezetek és önálló hegyközségek nem mezőgazdasági termelőmunkából származó és az R. 1. §-a alá eső adóköteles jövedelme után az említett társulások tagjait jövedelmük arányában külön-külön kel] adóztatni."

11. § (1) A Vhr. 29. §-a (1) bekezdésének utolsó két mondata helyébe az alábbi rendelkezés lép:

"Ettől a szabálytól a községekben és a város külterületén működő kisiparosoknál és magánkereskedőknél, valamint az R. 15. §-a (1) bekezdésének d) pontja alapján adókedvezményt élvezőknél indokolt esetben el lehet térni. A rendelkezés betartását a felettes pénzügyi szerv köteles az adókivetés során ellenőrizni."

(2) A Vhr. 29. §-a (2) bekezdésének e) pontja az alábbiak szerint módosul:

(Az egyes jövedelemforrások adóköteles tisztajövedelme nem lehet kisebb:)

"e) épületbérbeadónál a bérjövedelem 30 %-ánál:"

(3) A Vhr. 29. §-ának (3) bekezdése helyébe az alábbi rendelkezés lép:

"(3) A (2) bekezdésben foglalt rendelkezések helyes alkalmazásánál figyelembe kell venni az egyes szakmákra érvényes, azon belül városokban és községekben kialakult átlag munkabéreket és azt, hogy az adóalany naponta, illetőleg havonta mennyi időt fordít szakmai munkájára, valamint a kisiparos állandó vagy csak időszakos jelleggel foglalkoztat alkalmazottat. Az ipart özvegyi jogon folytatónál azonban a szakmai képesítés hiányát pótló alkalmazottat figyelmen kívül kell hagyni. A kisipari szövetkezeti tagok átlag jövedelmének figyelembe vételével pedig csak abban az esetben lehet a kisiparost adóztatni, ha működési helyén ilyen szövetkezet van."

(4) A Vhr. 29. §-a a következő (4) bekezdéssel egészül ki:

"(4) Az évi 100 forintot meg nem haladó adóköteles tisztajövedelmet adóztatni nem kell. Ezt a szabályt az R. 22. §-a alapján állandó adótétellel (adókulccsal) adózóknál alkalmazni nem lehet."

12. § A Vhr. 38. §-ának harmadik mondata helyébe a következő rendelkezés lép:

"Ilyen kiadások például az anyag- és árubeszerzésre, a felszerelési és berendezési tárgyak karbantartására vagy pótlására, a munkabérekre és azzal kapcsolatos költségekre (társadalombiztosítási járulék stb.), az üzlet, műhely, telephely stb. bérére, a fűtési és világítási költségekre és minden egyéb (távbeszélő, közlekedés stb.) költségre, az önkéntes betegségi biztosításra, a kisiparosok kötelező nyugdíjbiztosítására és a forgalmi adók befizetésére fordított összegek."

13. § A Vhr. 40. §-a utolsó mondatként az alábbi rendelkezéssel egészül ki:

"A záró- és nyitóleltárt a tényleges beszerzési, illetőleg előállítási áron kell értékelni."

14. § A 49/1960. (XI. 10.) Korm. rendelet (a továbbiakban: R.) 11. §-a (2) bekezdésének c) pontjához a Vhr. 41. §-aként az alábbi rendelkezés lép.

"Vhr. 41. §

Ha az adóalany a vele közös háztartásban élő segítő családtagját [Vhr. 12. §-ának (2) bekezdése] munkaviszony alapján vagy szerződéssel ipari (kereskedelmi) tanulóként foglalkoztatja, a részére -" a munkabérekre vonatkozó rendelkezések megtartásával - kifizetett járandóságot termelési és kezelési költség címén a nyersbevételből le kell vonni."

15. § A Vhr. 42. §-a hatályát veszti és a Vhr. eredeti 41. §-ának számozása 42. §-ra módosul és egyben az alábbi (6) bekezdéssel egészül ki:

"(6) Az adóköteles tisztajövedelmet terhelő és az állam által nyújtott hitelért az adóévben fizetett kamatot csak akkor lehet levonni, ha annak befizetett összegét az adóalany igazolja."

16. § A Vhr. 46. §-ának (5) bekezdése az alábbiak szerint módosul:

"(5) Ha az adókötelezettség a Vhr. 25. §-a (1) bekezdésének b) pontja alapján a lakóhely belföldön való változtatása vagy d) pontja alapján az adózás egyik rendszeréről a másikra való áttérés miatt szűnik meg, az adó soron kívüli kivetését mellőzni kell. Ilyen esetben csupán az adóelőleg megállapítására, illetőleg a már megállapított adóelőleg esetleges módosítására kerülhet sor."

17. § Az R. 15. §-a (1) bekezdésének b) pontjához a Vhr. 47/A. §-aként az alábbi rendelkezés lép:

"Vhr. 47/A. §

Az R. 15. §-a (1) bekezdésének b) pontjában foglalt adókedvezmény megilleti az adóalanyt akkor is, ha tevékenységét nem kizárólag, de túlnyomórészben a telephelyül szolgáló 5000-nél kisebb lélekszámú községben gyakorolja."

18. § A Vhr. 49. §-ának (1) bekezdése az alábbiak szerint módosul:

"(1) A kisiparosokat és magánkereskedőket az R. 15. §-a (1) bekezdésének d) pontjában meghatározott adókedvezmény a férfiaknál 60., a nőknél pedig 55. életévük betöltését vagy korra tekintet nélkül 50%-os, illetőleg ennél nagyobb munkaképesség csökkenésük megállapítását követő hónap 1. napjától kezdődően illeti meg. Az életkor és a csökkent munkaképesség igazolására a Vhr. 12. §-ának (2) bekezdésében foglaltak az irányadók."

19. § A Vhr. a következő 49/A. §-sal egészül ki:

"Vhr. 49/A. §

Az R. 15. §-ának (1) bekezdésében foglalt adókedvezményekben csak az iparengedély, illetőleg iparigazolvány [Vhr. 12. §-ának (1) bekezdés] alapján működő kisiparosok és magánkereskedőit részesíthetők. Az adókedvezményeket az egyes évek adómegállapításai során kell megadni. Az adóalany az őt megillető adókedvezményt adóbevallásában kérheti és ezzel egyidejűleg köteles az adókedvezményre való jogosultságát is igazolni. Az adóalany az adókedvezmény kérése vagy igazolása tekintetében elkövetett mulasztását a megállapított adó jogerőre emelkedéséig pótolhatja."

20. § A Vhr. 51. §-a (3) bekezdésének utolsó mondata az alábbiak szerint módosul:

"Ilyen esetben a csonka év adóköteles tisztajövedelmének egy teljes évre átszámított összege után járó adót kell a következő évre adóelőleg címén előírni."

21. § A Vhr. 57. §-ának (3) bekezdése hatályát veszti és az eredeti (4) bekezdés számozása (3) bekezdésre módosul.

22. § A Vhr. 58. §-a (3) bekezdésének a) pontja az alábbiak szerint módosul:

[A (2) bekezdésben foglalt rendelkezések alól kivételt képez:]

"a) a Kisipari Exportra Termeltető Irodával (a továbbiakban: KETI) kapcsolatban álló kisiparosnak kizárólag exportcikkek, valamint importot helyettesítő anyagok, termékek szállításából, javításából, bérmunkában való előállításából, továbbá az ARTEX Külkereskedelmi Vállalattal kapcsolatban álló és a Vhr. 1. §-ának (4) bekezdése alá eső tevékenységet folytató képző- és iparművészeknek kizárólag export céljára szállított termékeinek értékesítéséből származó jövedelme;"

23. § (1) A Vhr. 59. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az adóalap megállapításánál a bruttó jövedelemből (kifizetésből) kell kiindulni és abból le kell vonni a jövedelem megszerzésére fordított alábbi költségeket:

a) szerzői (írói), a Vhr. 3. §-a (3) bekezdésének a rendelkezése alá eső műfordítói és a szakfordítói, újságrajzolói, zeneszerzői tevékenységnél, valamint a Magyar Újságírók Országos Szövetségének tagjaként működő fotoriporter tevékenységénél az összevont díj 100 000 forintig terjedő részének 50%-át, 100 001-200 000 forintig terjedő részének 30%-át, 200 000 forinton felüli részének 10%-ét;

b) a Vhr. 3. §-ának (4) bekezdése alá eső szobrász-, festő-, népművészeti és iparművészeti alkotásoknál a díj 50 százalékát, illetőleg amennyiben a tényleg felmerült költség ennél nagyobb, az adóalany által igazolt és a Magyar Népköztársaság Képzőművészeti Alapja által jóváhagyott költséget;

c) a Vhr. 3. §-ának (4) bekezdése alá eső grafikai, restaurátori, fotoművészi, díszlettervezői és tervező iparművészi, valamint a Vhr. 3. §-ának (5) bekezdése alá eső műszaki szakgrafikai tevékenységnél a díj 40 százalékát;

d) előadóművészi tevékenységnél a díj 20 százalékát;

e) az a)-d) pontban fel nem sorolt és a Vhr. 60. §-ának rendelkezései alá nem eső egyéb tevékenységeknél - figyelemmel a Vhr. 29. §-a (2) bekezdésének d), e) és f) pontjában foglaltakra is - a díj 10 százalékát."

(2) A Vhr. 59. §-ának (2) bekezdése az alábbiak szerint módosul:

"(2) Az öröklött és átruházott szerzői jog alapján kifizetett díjakat, a külföldi személyt megillető szerzői (írói), műfordítói és szakfordítói, zeneszerzői és fotoművészi, valamint szabadalmi (licenc-) díjakat költségek levonása nélkül kell adóköteles tisztajövedelemnek tekinteni."

24. § A Vhr. 60. §-a az alábbi (2) bekezdéssel egészül ki:

"(2) Az ARTEX Külkereskedelmi Vállalat a képző- és iparművésznek a Vállalat útján lebonyolított exporttevékenységéből származó bevételének 50 százalékát köteles az adó alapjául számításba venni."

25. § A Vhr. 62. §-a az alábbi (2) bekezdéssel egészül ki:

"(2) A Vhr. 61. §-ának (2) bekezdése szerint vezetett nyilvántartás alapján az adóalany lakóhelye szerint illetékes pénzügyi szerv részére adatot szolgáltatni nem kell."

26. § A Vhr. 64. §-ának (2) bekezdése az alábbiak szerint módosul:

"(2) Az (1) bekezdésben foglalt rendelkezésektől eltérően a KETI a Vhr. 61. §-ának (1) bekezdése, illetőleg a kisiparosnak a KETI-hez benyújtott számlája alapján a számla benyújtásakor kiszámított adót - attól függetlenül, hogy annak ellenértéke a KETI-hez befolyt-e - az adó kiszámítását követő hónap 15. napjáig a fővárosi V. kerületi tanács végrehajtó bizottsága pénzügyi osztályánál külön erre a célra nyitott egyenesadó, illetőleg forgalmi adó adófőkönyvi számlára köteles befizetni. A KETI az adófizetéssel egyidőben adóbevallást köteles adni, félévenként a félévet követő hó végéig pedig részletes kimutatást küldeni, amelyből megállapítható és ellenőrizhető, hogy név szerint kitől, milyen adóalap után, milyen adókulcs szerint, milyen összegű adót vont le és fizetett be."

27. § A Vhr. 65. §-a helyébe az alábbi rendelkezés lép:

"Vhr. 65. §

(1) Ha a Vhr. 59. §-a (1) bekezdésének a) és d) pontjában foglalt rendelkezések alá eső tevékenységet folytató munkaviszonyban nem álló és nyugellátásban nem részesülő adóalanynak az évi bruttó jövedelme a 70 000 forintot nem haladja meg, a lakóhelye szerint illetékes illetékkiszabási és vállalati adóhivatalnál a következő év január hó 15. napjáig - bruttó jövedelmének alapul vételével -a levont évi adójának 3%-os adókulccsal történő helyesbítését kérheti.

(2) Az adóalany kérelmében egyrészt köteles megjelölni azokat a kifizető szerveket, ahonnan a jövedelme származott. Másrészt az egyes kifizető szervektől beszerzett igazolás alapján köteles bizonyítani az (1) bekezdésben meghatározott kedvezményes adóztatásra való jogosultságát. A levont adók helyesbítéséről és az adókülönbözet visszautalásáról az adóalanyt határozattal kell értesíteni."

28. § A Vhr. 66. §-a az alábbiak szerint módosult.

"Vhr. 66. §

A levont adó helyességét a nyilvántartásra illetékes pénzügyi szerv, a Vhr. 64. §-a (1) bekezdésének c) pontjában foglalt esetben pedig a járási, Városi, városi kerületi tanács végrehajtó bizottságának pénzügyi osztálya köteles rendszeresen ellenőrizni."

29. § (1) A Vhr. 68. §-a (1) bekezdésének a) és b) pontja az alábbiak szerint módosul:

(Az adó alapja:)

"a) ügyvédi munkaközösségeknél annak az összegnek 10 százalékkal csökkentett része, amely a munkaközösség tisztajövedelméből [8/1958. (IX. 13.) IM rendelet 35. §-ának (1) bekezdése] - a tartalékalap és a felosztható alap céljára fordított összeg levonása után - a munkaközösségi tag vagy vezető részére - figyelemmel a Vhr. 75. §-ának j) pontjában foglaltakra - kifizetésre kerül, továbbá a munkaközösségi tag részére a felosztható alapból - nem segély vagy szociális juttatás címén - kifizetett összeg;

b) képzőművészeti alkotóközösségeknél, a balettoktatói és tánctanítói munkaközösségeknél az az összeg, amely a közösséget terhelő - és legfeljebb a nyersbevétel 30 százalékáig terjedhető - fenntartási költségek levonása után a közösségi tag részére kifizetésre kerül;"

(2) A Vhr. 68. §-ának (4) bekezdése utolsó mondatként a következő rendelkezéssel egészül ki:

"A pénztárkönyvet és a nyugtatömböt a Vhr. 87. §-ának (1) bekezdésében meghatározott módon hitelesíttetni kell."

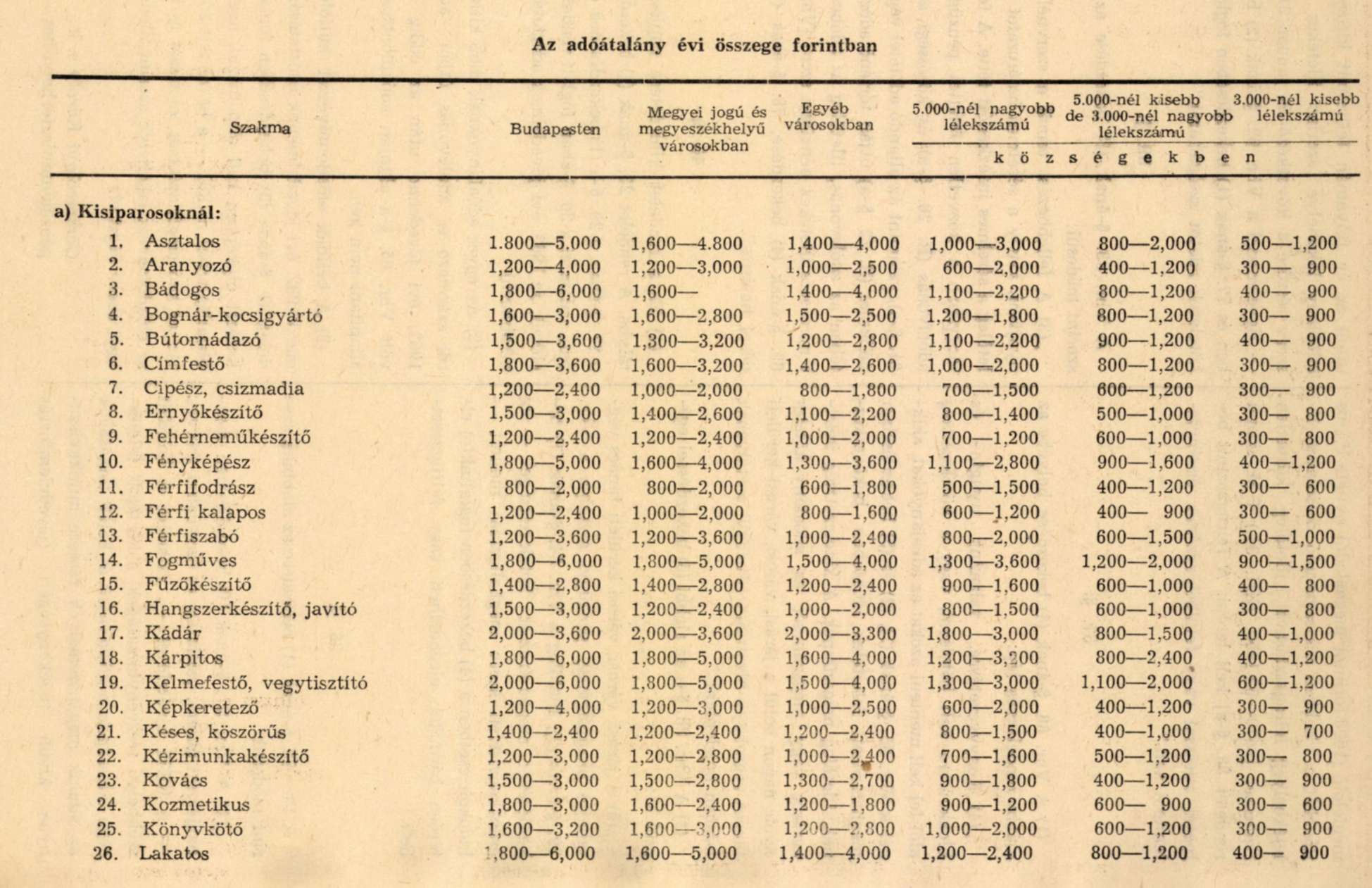

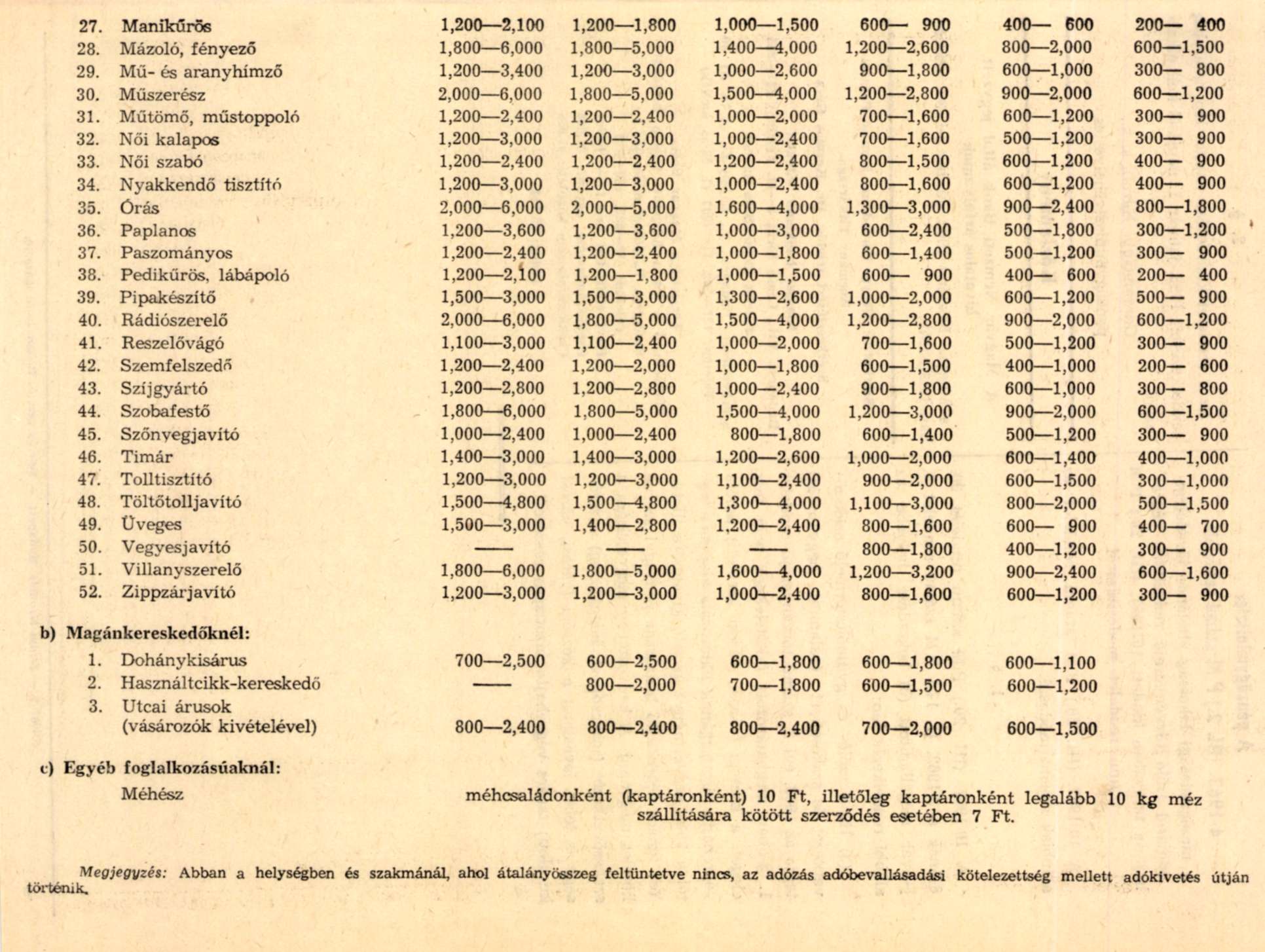

30. § A Vhr. 70. §-ának (1) bekezdésében említett melléklet helyébe e rendelethez csatolt melléklet lép.

31. § A Vhr. 73. §-ának (1) bekezdése utolsó két mondatként az alábbiakkal egészül ki:

"Az adóátalányozásból évközben kizárt adóalany az adóévben adóátalányozás útján már nem adóztatható. Ilyen esetben a Vhr. 51. §-a (4) bekezdésében foglalt rendelkezéseket kell alkalmazni azzal, hogy a csonkaév adóelőlegének és adóátalányának együttes összegét kell az adóévre megállapított végleges adóval szemben elszámolni."

32. § (1) A Vhr. 75. §-ának a), d), g), valamint h) pontja az alábbiak szerint módosul:

[A Vhr. 57. §-ának (1) bekezdésében megjelölt kifizető szerveknek a magánszemélyek részére e §-ban meghatározott munkaviszonyon kívüli tevékenységekért kifizetett díjakból, a bruttó kifizetések alapulvételével és az alábbi állandó adókulcsok alkalmazásával kell az általános jövedelemadót levonni:]

"a) 30%-os adókulccsal a személyeknek vagy tárgyaknak bármilyen - nem a kifizető szerv által átengedett - fuvareszközzel történő szállításáért (fuvarozásáért) kifizetett - a rakodási díjat is magában foglaló - díjakból;"

"d) 6%-os adókulccsal a felvásárló szervvel jogviszonyban nem álló erdei, mezei és vízi melléktermékeket (növényeket, állatokat) gyűjtők részére kifizetett ellenértékből, ha az általuk gyűjtött terméket közvetlenül a felvásárló szervnek adják át;"

"g) 3%-os adókulccsal a totó- és lottószelvények árusítói, a takarékbetét gyűjtői, az alkalmi biztosítási ügynökök részére kifizetett járandóságból;

h) 3%-os adókulccsal a különböző sportszerveknél, így a Lósport Vállalatnál is alkalmi munkát végzők részére kifizetett ellenértékből;"

(2) A Vhr. 75. §-a az alábbi m), n), o), p), r) és s) pontokkal egészül ki:

[A Vhr. 57. §-ának (1) bekezdésében megjelölt kifizető szerveknek a magánszemélyek részére a §-ban meghatározott munkaviszonyon kívüli tevékenységekért kifizetett díjakból, a bruttó kifizetések alapulvételével és az alábbi állandó adókulcsok alkalmazásával kell az általános jövedelemadót levonni:]

"m) 20%-os adókulccsal - a kettős adóztatást elhárító nemzetközi egyezményekre figyelemmel - a külföldi személyt megillető szerzői jogdíjból,

Ha a külföldi állam a magyar állampolgárt ennél magasabb adóval adóztatja, az általa alkalmazott mértékű adóval kell adóztatni;

n) 10%-os adókulccsal az autóközlekedési vállalatoknak a velük jogviszonyban álló csúcsforgalmi fuvarosok részére kifizetett ellenértékből;

o) 5%-os adókulccsal a külföldi vadászok elszállásolásáért és ellátásáért a Magyar Vadkereskedelmi Szövetkezeti Vállalat által kifizetett ellenértékből;

p) 1%-os adókulccsal az egyházi személyek részére kifizetett javadalomból;

r) 1%-os adókulccsal a totó- és lottószelvények kiértékelésében, feldolgozásában foglalkoztatottak részére, valamint a Kölcsönös Segítő Takarékpénztár (KST) ügyintézői részére az OTP által térített ellenértékből;

s) 1%-os adókulccsal a Melléktermék és Hulladékgyűjtő Vállalat ún. területi gyűjtői részére kifizetett jutalékból."

33. § A Vhr. 76. §-ának (2) bekezdése az alábbiak szerint módosul:

"(2) A Vhr. 75. §-ának a rendelkezései alá eső adózás esetében a társadalmi gyűjtők, illetőleg a társadalmi aktivák részére kifizetett díjak után, mint nem keresetszerű tevékenységből származó jövedelem után általános jövedelemadót nem kell fizetni."

34. § (1) A Vhr. 78. §-ának (3) bekezdése az alábbiak szerint módosul:

"(3) Állandó adókulccsal kell adóztatni a péksüteményárust, aki nem üzlethelyiségben árusít. A péksüteményárus az áru beszerzésekor perec vagy nápolyi esetén a beszerzési ár 8%-át, egyéb péksütemény esetén a beszerzési ár 3%-át általános jövedelemadó címén köteles az eladó vállalatnak kifizetni. A vállalat a beszedett adót a tárgyhónapot követő hónap 15. napjáig köteles a székhelye szerint illetékes pénzügyi szerv adóbeszedési számlájára befizetni."

(2) A Vhr. 78. §-a (6) bekezdésének első mondata helyébe az alábbi rendelkezés lép:

"A Vhr. 78. §-ának (1)-(4) bekezdéseiben foglalt esetekben az adó befizetése nélkül engedélyt kiadni vagy azt a következő évre meghosszabbítani, valamint helyjegyet, árut, illetőleg gépet kiadni nem szabad."

(3) A Vhr. 78. §-a az alábbi (7) és (8) bekezdéssel egészül ki:

"(7) Állandó adókulccsal köteles adózni a belföldi előadóművész külföldi vendégszereplésével kapcsolatos jövedelme után. A közvetítést végző szerv az előadóművész elszámoltatásakor köteles a bruttó jövedelem alapulvételével 3%-os állandó adókulccsal az általános jövedelemadót kiszámítani és beszedni. A közvetítő szerv a beszedett adót a tárgyhónapot követő hónap 15. napjáig köteles a székhelye szerint illetékes pénzügyi szerv adóbeszedési számlájára befizetni. Ha az adó beszedése bármely oknál fogva nem lehetséges, a közvetítő szerv a kiszámított adót köteles - késedelem nélkül - az előadóművész lakóhelye szerint illetékes pénzügyi szervhez előírás és behajtás végett kimutatni.

(8) A Vhr. 78. §-a alapján beszedett adó helyességét a járási, városi, városi kerületi tanács végrehajtó bizottságának pénzügyi osztálya köteles rendszeresen ellenőrizni."

35. § A Vhr. 84. §-a (2) bekezdésének b) pontja az alábbiak szerint módosul:

(A számlázásra kötelezett adóalany)

"b) magánszemélyek megrendelése, vásárlása alapján kapott 100 forintot meghaladó ellenérték igazolásául nyugtát, a 100 forintot meg nem haladó ellenérték igazolásául pedig blokkot köteles adni, illetőleg kiállítani."

36. § A Vhr. 86. §-ának (3) bekezdése az alábbiak szerint módosul:

"(3) Az 1/1959. (I. 6.) PM rendelet 2. §-ának (1) bekezdésében foglalt feltételeknek megfelelő (1000 forintot meghaladó) nyugta 1%-os illetékét a tömbben visszamaradó másolaton, illetékbélyeg felragasztásával, illetőleg közvetlen fizetéssel [6470-52/1950. (XII. 31.) FM rendelet 88. §-a] kell leróni. A felragasztott bélyeget átírással vagy felülbélyegzéssel érvényteleníteni kell."

37. § (1) A Vhr. 88. §-ának (4) bekezdése helyébe az alábbi rendelkezés lép:

"(4) Könyvvezetésre, valamint nyugta- és blokkadásra kell kötelezni, vagy a kötelezettség alól fel kell menteni azokat az adóalanyokat, akiknél a Vhr. 88. §-ának (1), (2) és (3) bekezdésében meghatározott feltételek időközben bekövetkeznek, illetőleg megszűnnek. A kötelezettség keletkezését vagy megszűnését az adóalany köteles nyolc napon belül a járási, városi, városi kerületi tanács végrehajtó bizottsága pénzügyi osztályának írásban bejelenteni."

(2) A Vhr. 88. §-a az alábbi (5) bekezdéssel egészül ki:

"(5) A járási, városi, városi kerületi tanács végrehajtó bizottságának pénzügyi osztálya a Vhr. 79. §-ának (2), illetőleg a Vhr. 84. §-ának (1) bekezdésében meghatározott kötelezettséget - az érdekképviseleti szerv meghallgatása mellett - Indokolt esetben a (4) bekezdésben foglaltaktól eltérően bármikor elrendelheti vagy felfüggesztheti."

38. § A Vhr. 90. §-ának (1) bekezdése az alábbiak szerint módosul:

"(1) A Vhr. 57. §-ának (1) bekezdésében meghatározott állami, gazdasági és társadalmi szervek - a KETI kivételével -, valamint a belföldi székhelyű részvénytársaságok, a korlátolt felelősségű társaságok, a közkereseti és betéti társaságok az általuk magánszemélyek részére munkaviszonyon kívüli tevékenységért (jövedelemforrás után) az év folyamán teljesített kifizetésről, az adóalany lakóhelye szerint illetékes pénzügyi szerv részére a következő év január 31. napjáig - figyelemmel a Vhr. 62. §-ának (2) bekezdésében és 77. §-ának (1) bekezdésében foglaltakra - kötelesek adatot szolgáltatni."

39. § A Vhr. 93. §-ának (3) bekezdése az alábbiak szerint módosul:

"(3) A fellebbezést annál a szervnél kell benyújtani, amely a sérelmes határozatot hozta, illetőleg a sérelmes intézkedést tette. A fellebbezés tárgyában a közvetlen felettes pénzügyi szerv, adóelvonás (R. 20. §-a) és közösségi adózás (R. 21. §-a), valamint az állandó adótétel vagy állandó adókulcs (R. 22. §-a) útján történő adóztatás esetében az adólevonás, illetőleg az adóbeszedés ellenőrzésére illetékes pénzügyi szerv [Vhr. 66. §-a, 69. §-ának (4) bekezdése, 78. §-ának (8) bekezdése] határoz."

40. § (1) Ez a rendelet kihirdetése napján lép hatályba. A rendelet 23. §-ának (1) bekezdésében és a 27. §-ában, a 29. §-a (1) bekezdésének a) pontjában, valamint a 30. §-ában foglalt rendelkezéseket először az 1963. évi jövedelmek adóztatásánál kell alkalmazni.

(2) Az egyes adóalanyoknak több kifizető helyről származó és adólevonás útján adóztatható 1962. évi jövedelme után az eddig hatályban volt Vhr. 65. §-a alapján adókülönbözetet megállapítani nem kell.

(3) A belföldi előadóművészek külföldről származó 1962. évi jövedelmének adóztatásánál e rendelet 34. §-ának (3) bekezdésében foglalt rendelkezését olyképpen kell alkalmazni, hogy - adóbevallás adása nélkül - a beszerzett adatok alapján az adó megállapítását, előírását és beszedését az előadóművész lakóhelye szerint illetékes pénzügyi szerv végzi el.

Garamvölgyi Károly s. k., pénzügy miniszterhelyettes

Melléklet a 49/1960. (XI. 10.) Korm rendelet végrehajtása tárgyában kiadott és a 3/1963. (III. 2.) P M rendelettel módosított, illetőleg kiegészített 3/1961. (II. 19.) PM rendelet 70. §-ához